Tamaño y Participación del Mercado de Aplicaciones de Compras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

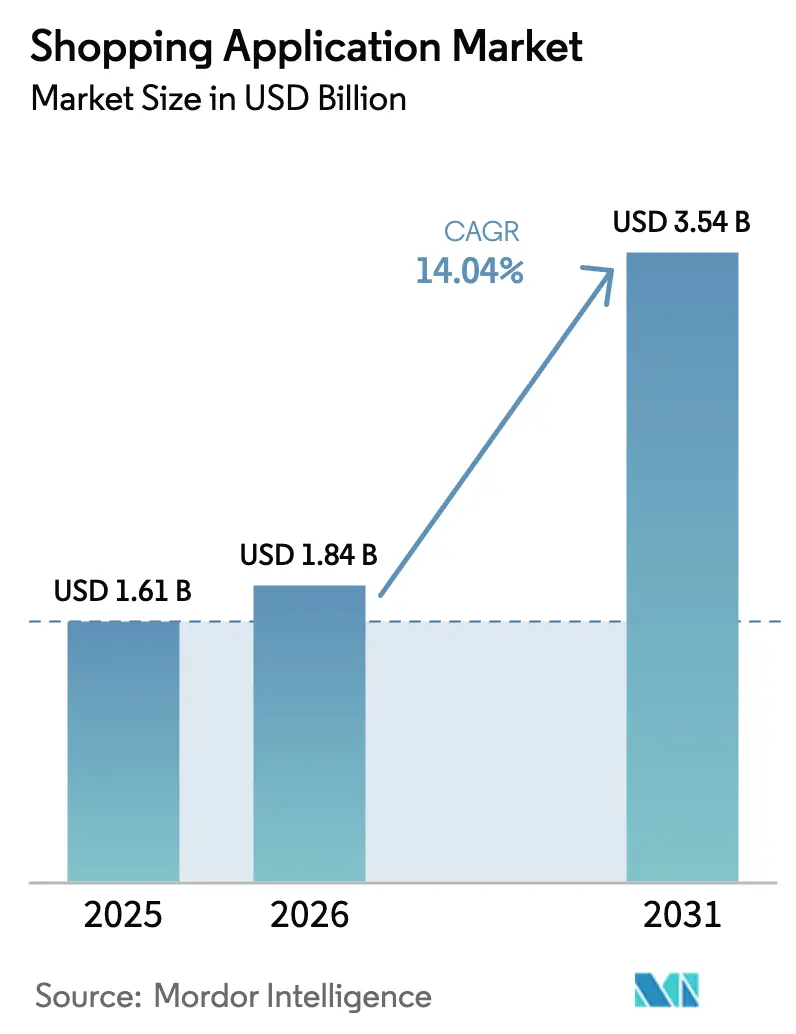

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

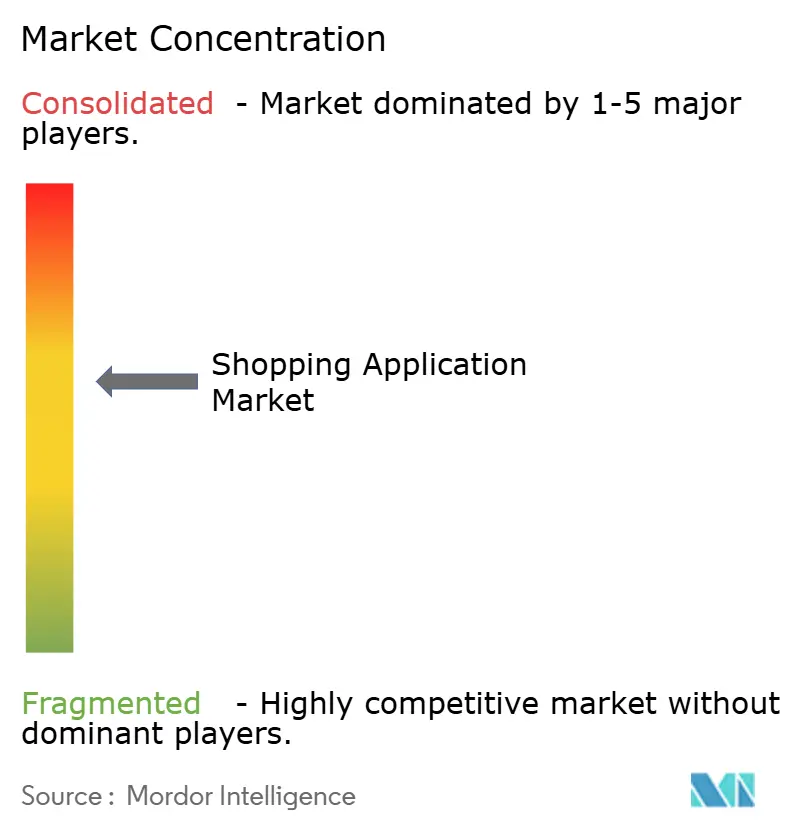

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Compras por Mordor Intelligence

El tamaño del mercado de aplicaciones de compras en 2026 se estima en USD 1,84 mil millones, creciendo desde el valor de 2025 de USD 1,61 mil millones con proyecciones para 2031 que muestran USD 3,54 mil millones, creciendo a una CAGR del 14,04% durante 2026-2031. Esta rápida expansión se deriva del comportamiento del consumidor orientado al móvil, la personalización impulsada por IA y los marcos de logística como servicio en maduración, que conjuntamente comprimen los recorridos de compra y elevan las tasas de conversión. El crecimiento se acelera donde la adopción de teléfonos inteligentes converge con una sólida infraestructura de pagos digitales, fomentando la integración de superaplicaciones que combinan las compras con el comercio social. La intensidad competitiva aumenta a medida que los propietarios de plataformas incorporan opciones de compra ahora y pago después, visualización de productos mediante realidad aumentada y asistentes de IA para mejorar el valor de vida del cliente. Al mismo tiempo, la economía de la nube reduce las barreras de entrada, permitiendo a los pequeños comerciantes ocupar nichos en el mercado de aplicaciones de compras a pesar del aumento de los costos de adquisición de usuarios.

Conclusiones Clave del Informe

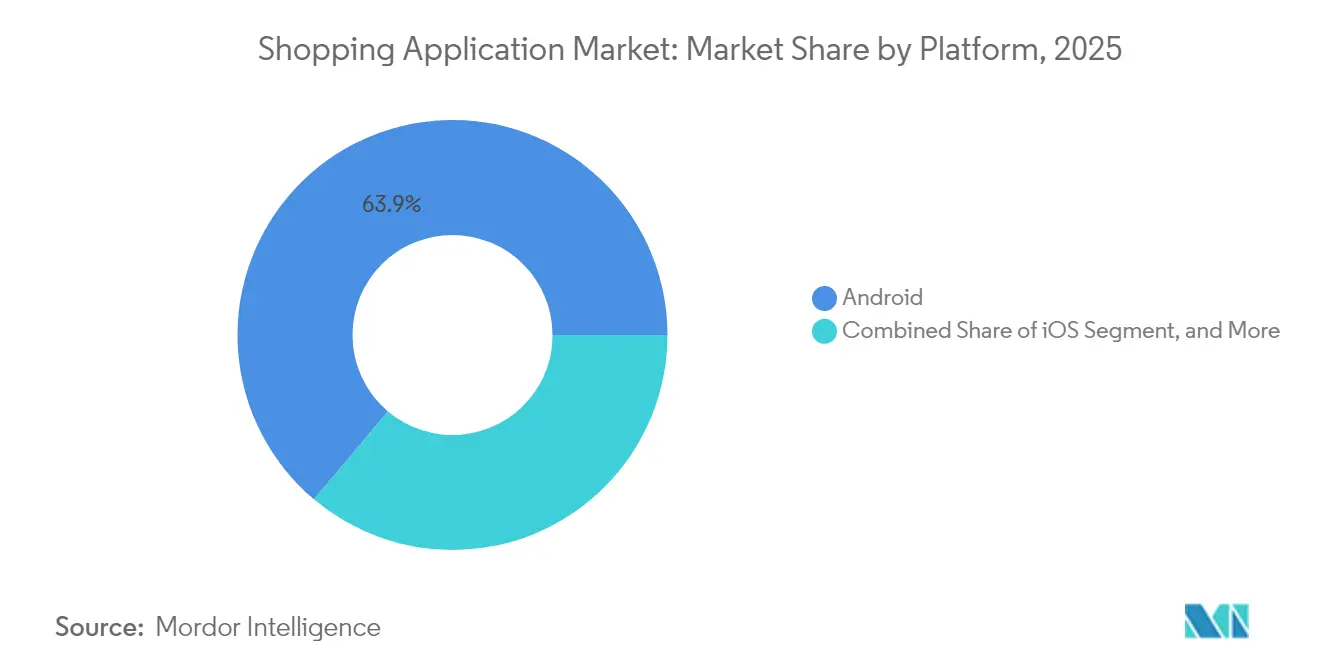

- Por plataforma, Android capturó el 63,85% de la participación del mercado de aplicaciones de compras en 2025, mientras que se proyecta que las plataformas de Aplicaciones Web/Aplicaciones Web Progresivas avancen a una CAGR del 16,05% hasta 2031.

- Por modelo de negocio, el segmento de mercado B2C mantuvo una participación del 54,10% del tamaño del mercado de aplicaciones de compras en 2025; se prevé que las aplicaciones de suscripción y basadas en tarifas crezcan a una CAGR del 16,12% hasta 2031.

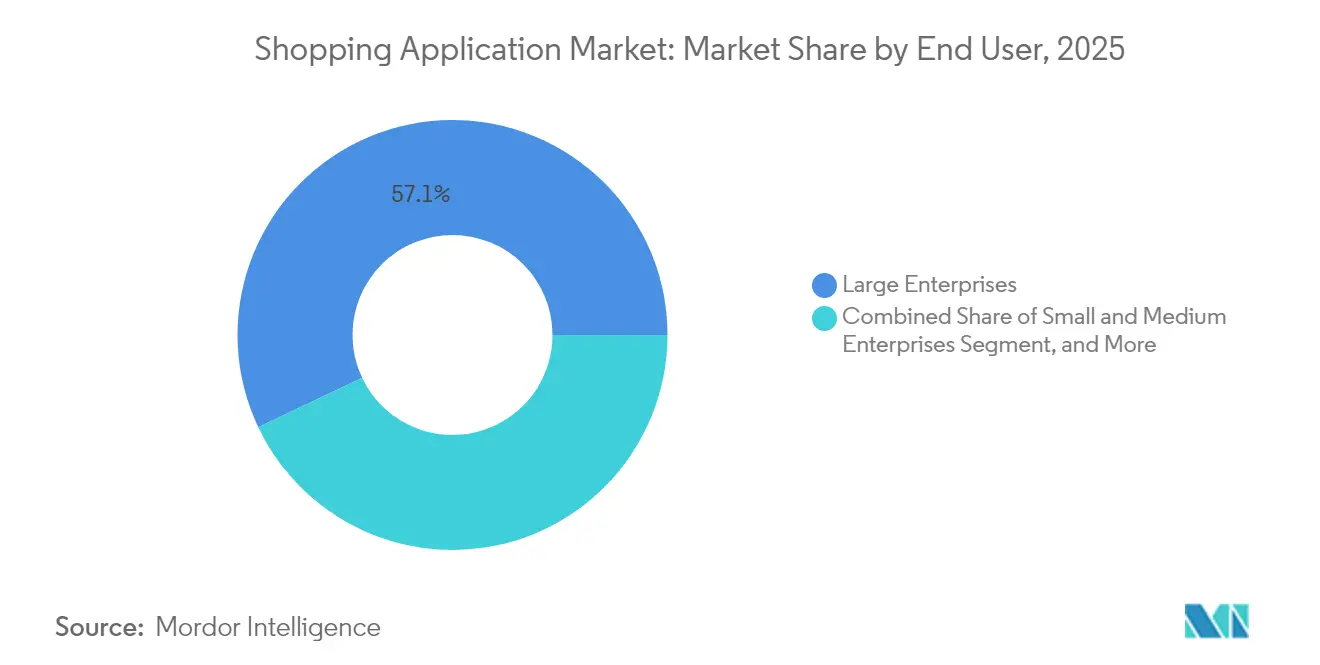

- Por usuario final, las grandes empresas representaron el 57,05% del tamaño del mercado de aplicaciones de compras en 2025, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 15,42% hasta 2031.

- Por modelo de implementación, las soluciones basadas en la nube lideraron con una participación del 68,90% del mercado de aplicaciones de compras en 2025; se prevé que las arquitecturas híbridas crezcan a una CAGR del 15,28% durante el período de pronóstico.

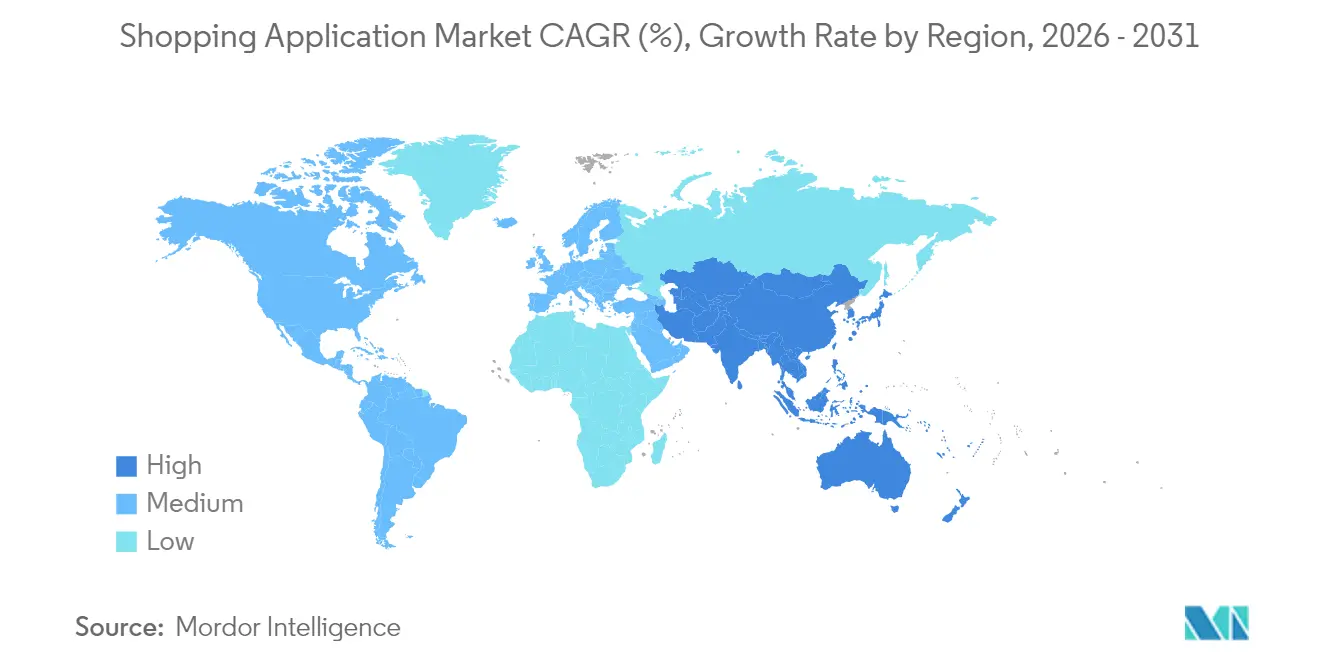

- Por geografía, América del Norte concentró el 37,35% del tamaño del mercado de aplicaciones de compras en 2025, y se espera que Asia Pacífico registre la CAGR más rápida del 15,78% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Compras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de teléfonos inteligentes | +2.8% | Global, más fuerte en Asia Pacífico y África | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de pagos digitales | +3.1% | Global, especialmente América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Descuentos agresivos y programas de fidelización | +2.2% | Global, la efectividad varía según la región | Corto plazo (≤ 2 años) |

| Madurez de la logística como servicio | +2.5% | América del Norte, núcleo de Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de los complementos de comercio social en superaplicaciones | +1.9% | Núcleo de Asia Pacífico, con expansión global | Largo plazo (≥ 4 años) |

| Asistentes de compras de IA hiperpersonalizados | +2.0% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Teléfonos Inteligentes

El aumento de la asequibilidad de los dispositivos 5G en India y el Sudeste Asiático permite catálogos con contenido de video enriquecido y pruebas de realidad aumentada, que antes estaban limitadas por el ancho de banda. Los consumidores recién conectados prescinden por completo del comercio minorista de escritorio, favoreciendo las plataformas diseñadas para la navegación con una sola mano y el pago mediante gestos, a medida que los gobiernos combinan subsidios para dispositivos con programas de inclusión financiera tecnológica. La adopción de billeteras digitales escala en paralelo, formando un ciclo de retroalimentación que acelera el crecimiento del mercado de aplicaciones de compras. Las API con reconocimiento de ubicación ahora dirigen a los usuarios hacia comerciantes cercanos que prometen entrega el mismo día, una capacidad que mejora la retención de las aplicaciones que integran inventario hiperlocal. Estas tendencias refuerzan colectivamente el liderazgo de Android, pero también abren espacio para las Aplicaciones Web Progresivas basadas en navegador que aprovechan la misma ola móvil sin los obstáculos de los listados en tiendas de aplicaciones.

Expansión de la Infraestructura de Pagos Digitales

Los sistemas de pago instantáneo y las monedas digitales de bancos centrales comprimen los tiempos de liquidación, permitiendo a las aplicaciones emitir reembolsos en segundos y reforzar la confianza. Los módulos integrados de compra ahora y pago después abren categorías de mayor valor a los compradores de la Generación Z que rechazan el crédito rotativo. Las liquidaciones transfronterizas mediante cadena de bloques desbloquean nuevos canales de exportación para las marcas pequeñas, intensificando la competencia global en el mercado de aplicaciones de compras. En paralelo, los seguros integrados, las microinversiones y las líneas de crédito aumentan las vías de monetización por usuario activo. Las plataformas capaces de orquestar estos servicios a través de un único inicio de sesión obtienen ventajas de participación duraderas.

Descuentos Agresivos y Programas de Fidelización

Los sistemas de reembolso en efectivo, las membresías escalonadas y los esquemas de puntos gamificados continúan impulsando los valores promedio de los pedidos al alza. Los cupones optimizados por IA personalizan las ofertas en función del valor de vida del cliente, reduciendo el desperdicio de subsidios y manteniendo altas tasas de conversión. A medida que aumenta el descubrimiento de precios entre aplicaciones, los mecanismos de fidelización se convierten en una ventaja competitiva, vinculando a los usuarios a través de beneficios experienciales como lanzamientos anticipados de productos o paquetes de contenido en streaming. La variación regional persiste: la elasticidad de los cupones es más alta en el Sudeste Asiático, sensible a los precios, mientras que los compradores de Estados Unidos responden más favorablemente a la entrega acelerada. Sin embargo, el gasto promocional sostenido arriesga la compresión de márgenes a menos que se compense con la expansión de marcas propias o los ingresos publicitarios.

Madurez de la Logística como Servicio

Las API estandarizadas de última milla permiten a las aplicaciones cambiar automáticamente de transportista en función de cálculos de costo-promesa en tiempo real, reduciendo así los incidentes de entrega fallida. Para las pequeñas y medianas empresas, los nodos de almacén como servicio colocan el inventario al alcance nocturno de los densos núcleos urbanos, igualando la paridad de velocidad con los gigantes. La telemetría del Internet de las Cosas proporciona a los clientes finales datos en vivo sobre la temperatura y los impactos del paquete, lo cual es fundamental para los productos de alimentación y la electrónica. Los pilotos de drones y vehículos autónomos en Estados Unidos apuntan a ahorros de costos significativos una vez que las regulaciones se alineen. Estas ganancias operativas se retroalimentan en las expectativas de los clientes, haciendo que el envío en dos días parezca lento y redefiniendo las bases competitivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las regulaciones de privacidad de datos | -1.8% | Núcleo de Europa y América del Norte, en expansión mundial | Mediano plazo (2-4 años) |

| Altos costos de adquisición de clientes | -2.1% | Global, más elevados en mercados maduros | Corto plazo (≤ 2 años) |

| Fraude cibernético y contracargos de pagos | -1.2% | Global, variable según la región | Corto plazo (≤ 2 años) |

| Volatilidad de las políticas de las tiendas de aplicaciones sobre las tarifas dentro de la aplicación | -1.4% | Global, centrado en los ecosistemas de iOS y Google Play | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Regulaciones de Privacidad de Datos

La Ley de Servicios Digitales de Europa exige flujos de consentimiento detallados, lo que requiere rediseños del lado del servidor que consumen escasos recursos de ingeniería.[1]Comisión Europea, "Paquete de la Ley de Servicios Digitales," EUROPA.EU La prevención del seguimiento en navegadores ciega a los grupos de reorientación publicitaria, inflando el gasto en publicidad por usuario convertido. Los desarrolladores más pequeños que carecen de equipos de cumplimiento normativo tienen dificultades, lo que desencadena adquisiciones por parte de plataformas más grandes dispuestas a absorber la carga regulatoria. El aprendizaje que preserva la privacidad, como los algoritmos federados, ofrece un camino a seguir, pero aumenta los costos en la nube y complica el ajuste de modelos. Hasta que los estándares se estabilicen, la incertidumbre en la hoja de ruta actúa como un freno a las inversiones de largo ciclo en personalización.

Altos Costos de Adquisición de Clientes

Los inventarios publicitarios basados en subastas en búsqueda y redes sociales crecieron más rápido que la inflación durante 2024-2025, erosionando los márgenes de contribución para las nuevas cohortes de usuarios. Los cambios de privacidad de iOS deshabilitan la segmentación por similitud, inflando las cifras de costo por instalación y debilitando las señales de retorno sobre la inversión. La saturación en los mercados maduros obliga a las aplicaciones a perseguir audiencias de nicho con costosas asociaciones con personas influyentes. Para mitigarlo, las plataformas líderes apuestan por canales de medios propios y gamificación de referencias, aunque esas tácticas escalan gradualmente. El gasto elevado en adquisición persiste hasta que las superficies de descubrimiento alternativas dentro del mercado de aplicaciones de compras alcancen una masa crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Android Domina el Volumen Mientras las Aplicaciones Web Progresivas Surgen con Fuerza

Android lideró el segmento con el 63,85% de la participación del mercado de aplicaciones de compras en 2025, ya que la asequibilidad de los dispositivos y un modelo de publicación permisivo impulsaron la adopción por parte de los desarrolladores. iOS mantuvo una audiencia premium ponderada por ingresos, pero cedió el liderazgo en volumen, mientras que las Aplicaciones Web/Aplicaciones Web Progresivas superaron a todas las plataformas con una CAGR del 16,05% hasta 2031. Este auge refleja el deseo de los comerciantes de poseer canales directos en el navegador, evitar las tarifas de las tiendas y publicar actualizaciones instantáneas. Se proyecta que el tamaño del mercado de aplicaciones de compras vinculado a las Aplicaciones Web/Aplicaciones Web Progresivas se amplíe a medida que el almacenamiento en caché de trabajadores de servicio y las notificaciones push repliquen una experiencia nativa. En paralelo, los marcos multiplataforma como Flutter reducen la duplicación de código base, permitiendo a los equipos lanzar funciones sincronizadas.

El panorama competitivo dentro de las plataformas se intensifica a medida que las superaplicaciones integran ecosistemas de miniprogramas que difuminan la línea entre los contenedores nativos y web. Los puntos de contacto de comercio en dispositivos portátiles y en el automóvil aún se encuentran en etapas tempranas de adopción, pero presagian puntos de contacto omnicanal en superficies de hogares inteligentes. La fatiga de las aplicaciones nativas lleva a algunos usuarios a marcar como favoritas las Aplicaciones Web Progresivas ligeras, reduciendo las demandas de almacenamiento. Sin embargo, las compras experienciales al estilo de los videojuegos, incluidas las pruebas de realidad aumentada, continúan anclando las instalaciones nativas de alto rendimiento donde el rendimiento de la unidad de procesamiento gráfico es crucial. A medida que aumentan las capacidades de los dispositivos, el debate sobre las plataformas se centrará en los controles de privacidad y los canales de descubrimiento en lugar de la paridad de funciones en bruto.

Por Modelo de Negocio: El Impulso de las Suscripciones Desafía la Hegemonía de los Mercados

Los mercados B2C representaron el 54,10% del tamaño del mercado de aplicaciones de compras en 2025, impulsados por los efectos de red y los extensos catálogos de unidades de mantenimiento de existencias. Sin embargo, se espera que las aplicaciones de suscripción y basadas en tarifas encabecen el crecimiento con una CAGR del 16,12% hasta 2031, a medida que los clientes optan por pagar por la navegación sin publicidad, los lanzamientos de acceso anticipado y el soporte de nivel de conserjería. Las aplicaciones de minoristas directos defienden sus márgenes a través de datos propios y narrativa de marca, pero se enfrentan a un potencial de venta cruzada limitado en comparación con los mercados. Las plataformas C2C se benefician de una mayor conciencia sobre la economía circular, aunque las ambigüedades regulatorias en cuanto a la verificación de vendedores moderan la velocidad de crecimiento.

El renacimiento de las suscripciones desplaza la dependencia de los ingresos de las ventas únicas a los flujos recurrentes predecibles, lo que permite presupuestos de personalización más ricos y subsidios logísticos. Los grupos de altos ingresos se inclinan hacia estos modelos, priorizando la conveniencia sobre el precio más bajo, segmentando aún más el mercado de aplicaciones de compras. Los titulares de los mercados responden añadiendo niveles opcionales al estilo Prime, difuminando las líneas del modelo. La exclusividad basada en tarifas en torno a la mercancía de edición limitada aprovecha la psicología de la escasez, reforzando los ciclos de fidelización. A medida que las tarifas de transacción se comprimen bajo presión regulatoria, las combinaciones de modelos diversificados se vuelven esenciales para la rentabilidad.

Por Usuario Final: Las Pequeñas y Medianas Empresas Democratizan el Comercio de Nivel Empresarial

Las grandes empresas concentraron el 57,05% del mercado de aplicaciones de compras en 2025, aprovechando sus amplios recursos para integraciones personalizadas y orquestación omnicanal. Sin embargo, las pequeñas y medianas empresas registran la CAGR más alta del 15,42%, ya que las plataformas de software como servicio sin código hacen que las tiendas avanzadas sean llave en mano. La incorporación a los mercados elimina los obstáculos logísticos, permitiendo a las micromarcas enviar a todo el mundo desde el primer día. Los vendedores individuales despliegan complementos de comercio social para monetizar sus seguidores personales, transformando las economías de personas influyentes en comercio minorista de pila completa.

El creciente peso de las pequeñas y medianas empresas obliga a los proveedores de plataformas a implementar precios escalonados, análisis con plantillas y constructores de catálogos impulsados por IA. Los compradores empresariales, en cambio, buscan una amplia integración de API con sistemas de planificación de recursos empresariales, gestión de relaciones con clientes y almacenes, lo que lleva a los proveedores a certificar controles SOC 2 e ISO. La bifurcación de soluciones resultante impulsa alianzas: los proveedores de software como servicio se asocian con integradores de sistemas para atraer presupuestos de las empresas Fortune 500, mientras que las aplicaciones para microcomerciantesse apoyan en una experiencia de usuario intuitiva y tarifas transparentes. A medida que la penetración de las pequeñas y medianas empresas se profundiza, la diferenciación competitiva se desplaza hacia el soporte comunitario y el descubrimiento en los mercados, en lugar de la amplitud de funciones en bruto.

Por Modelo de Implementación: La Arquitectura Híbrida Equilibra la Soberanía y la Escala

Las implementaciones basadas en la nube capturaron una participación del 68,90% en 2025, ya que el cómputo elástico y las redes de distribución de contenido globales acortaron el tiempo de comercialización. No obstante, las configuraciones híbridas crecen al ritmo más rápido, con una CAGR del 15,28% hasta 2031, combinando la custodia de datos en las instalaciones con la capacidad de expansión en la nube. Los sectores regulados, como la salud y las finanzas, requieren almacenamiento en el país para cumplir con los mandatos de soberanía de datos, lo que impulsa el interés en los microservicios en contenedores que pueden transitar sin problemas entre nubes y clústeres privados. Las instalaciones en las propias instalaciones persisten para los flujos de trabajo sensibles a la latencia o vinculados a sistemas heredados, aunque las cargas de gasto de capital disuaden la adopción en nuevos proyectos.

Los proveedores de plataformas responden con arquitecturas de referencia que admiten Kubernetes en cualquier lugar, planos de políticas centrales y almacenamiento en caché en el borde. El conjunto de gestión multinube de Microsoft, por ejemplo, ofrece una gobernanza coherente en entornos híbridos. [2]Microsoft, "Gestión Unificada para Entornos Híbridos y Multinube," NEWS.MICROSOFT.COM El mercado de aplicaciones de compras valora cada vez más las bases de código agnósticas en cuanto a la implementación que protegen contra el bloqueo de proveedores, especialmente a medida que las tensiones geopolíticas amenazan las normas de residencia de datos. Los modelos de licencias flexibles, los medidores de pago por uso y las unidades de mantenimiento de existencias en los mercados catalizan aún más la adopción híbrida.

Análisis Geográfico

Se proyecta que Asia Pacífico se acelere a una CAGR del 15,78%, impulsada por consumidores exclusivamente móviles y políticas de economía digital favorables. Asia Pacífico representó USD 0,59 mil millones del tamaño del mercado de aplicaciones de compras en 2025, impulsada por ecosistemas de superaplicaciones que consolidan el descubrimiento, el pago y la logística en una única interfaz. India, Indonesia y Vietnam lideran el crecimiento a medida que la asequibilidad de los teléfonos inteligentes se alinea con los marcos de identidad digital respaldados por el gobierno. La penetración de las billeteras móviles supera el 80% en las ciudades chinas de primer nivel, permitiendo a los comerciantes liquidar fondos al instante y reinvertir en ciclos de inventario. La venta en directo transfronteriza desde China hacia el Sudeste Asiático profundiza la integración regional y eleva el comercio impulsado por creadores de contenido.

América del Norte retuvo una participación de mercado del 37,35% del mercado de aplicaciones de compras en 2025, impulsada por los altos ingresos disponibles y las redes de cumplimiento maduras. El valor de América del Norte en 2025 superó los USD 0,60 mil millones, respaldado por las expectativas de cumplimiento el mismo día y la disponibilidad casi universal de la opción de compra ahora y pago después. Los minoristas están integrando experiencias de realidad aumentada y realidad virtual para recuperar la relevancia de los puntos de venta físicos, un diferenciador clave en el competitivo mercado de aplicaciones de compras. El escrutinio regulatorio sobre las grandes plataformas impulsa la experimentación con Aplicaciones Web Progresivas, banca abierta y estándares de identidad descentralizada. Los comerciantes canadienses están aprovechando las disposiciones del Tratado entre México, Estados Unidos y Canadá para ampliar su alcance de catálogo transfronterizo, mientras que el sistema de pago instantáneo de México lanza rieles piloto para microcomerciantess.

Europa registró USD 0,30 mil millones en 2025, avanzando sobre la base de los corredores logísticos del mercado único y la confianza del consumidor en las sólidas leyes de reembolso. Sin embargo, la eliminación de las cookies infla los costos de adquisición de usuarios, lo que impulsa una mayor inversión en programas de fidelización y estrategias de datos de primera parte. El aumento de los precios de la energía impulsa la demanda de redes de última milla eficientes y compromisos de entrega con neutralidad de carbono. El sur de Europa supera la media del bloque a medida que las actualizaciones de teléfonos inteligentes generan aumentos en las compras exclusivamente móviles, sumando nuevos usuarios al mercado de aplicaciones de compras en general.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con Amazon, Alibaba y Walmart anclando el volumen bruto de mercancías global, mientras que campeones regionales como Flipkart, MercadoLibre y Zalando defienden sus posiciones locales. La inversión en aprendizaje automático encabeza las agendas estratégicas, ejemplificada por la adquisición de Deliverr por parte de Shopify por USD 2,1 mil millones para comprimir los plazos de cumplimiento.[3]Shopify, "Shopify Anuncia Resultados del Tercer Trimestre de 2024," SHOPIFY.COM Las plataformas compiten por patentar la búsqueda visual, los agentes conversacionales y las pilas de entrega autónoma, como lo indica el aumento de las solicitudes de clase comercial en la Oficina de Patentes y Marcas de Estados Unidos.[4]Oficina de Patentes y Marcas de Estados Unidos, "Informes de Actividad de Patentes," USPTO.GOV

Los movimientos estratégicos se centran en la integración vertical: Amazon escala la entrega con drones a los suburbios de Phoenix, convirtiendo la prueba de concepto en densidad de rutas operativas. La escisión de la nube de Alibaba desbloquea la monetización de la infraestructura al tiempo que alivia la presión antimonopolio. Meta añade herramientas de compras con IA en los grafos sociales, reforzando los ciclos de descubrimiento dentro de Instagram y Facebook.

La diferenciación competitiva se apoya en los acuerdos de nivel de servicio de cumplimiento, la personalización basada en datos y la amplitud del ecosistema. Las membresías de fidelización y los lanzamientos exclusivos aumentan los costos de cambio, mientras que las API abiertas fomentan las extensiones de terceros. Las regulaciones regionales amplifican la fragmentación: las salvaguardas de privacidad de Europa favorecen a los titulares con escala de cumplimiento, mientras que el régimen más ligero del Sudeste Asiático genera numerosos participantes de nicho. En general, la participación combinada de los cinco principales actores se aproximó al 45% en 2024, lo que subraya un escenario disputado pero en proceso de consolidación.

Líderes de la Industria de Aplicaciones de Compras

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

JD.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Amazon anunció la expansión de su asistente de compras impulsado por IA "Rufus" para incluir capacidades de comercio por voz en todos los dispositivos Echo, permitiendo a los clientes realizar compras a través de conversaciones en lenguaje natural. Este desarrollo representa un avance significativo en el comercio conversacional, posicionando a Amazon para capturar una mayor participación de las transacciones de compras activadas por voz.

- Septiembre de 2025: Shopify lanzó su nuevo servicio "Shop Pay Installments" a nivel mundial, permitiendo a los comerciantes ofrecer opciones de pago flexibles directamente dentro de sus aplicaciones sin necesidad de integraciones de terceros. El servicio compite directamente con los proveedores establecidos de compra ahora y pago después, manteniendo los datos de transacciones dentro del ecosistema de Shopify.

- Agosto de 2025: Alibaba completó la integración de sus plataformas Taobao y Tmall en una experiencia de compra unificada impulsada por motores de recomendación de IA avanzados. La consolidación permite la optimización del inventario entre plataformas, proporcionando a los comerciantes herramientas de gestión simplificadas y ofreciendo a los consumidores una experiencia de compra más cohesiva.

- Julio de 2025: Walmart adquirió la división minorista de Cruise, una empresa emergente de entrega autónoma, por USD 1,2 mil millones, acelerando su inversión en la automatización de la entrega de última milla. Esta adquisición permite a Walmart acceder a tecnología de vehículos autónomos patentada diseñada específicamente para aplicaciones de entrega minorista.

- Junio de 2025: Meta introdujo

Instagram Shopping Pro,

un servicio basado en suscripción que proporciona análisis avanzados y herramientas de gestión de inventario impulsadas por IA para empresas que venden a través de Instagram y Facebook. El servicio está dirigido a pequeñas y medianas empresas que buscan capacidades profesionales de comercio electrónico dentro de las plataformas de redes sociales. - Mayo de 2025: JD.com lanzó su "Red Logística Inteligente 3.0" en todo el Sudeste Asiático, con enrutamiento optimizado por IA y colocación predictiva de inventario que reduce los tiempos de entrega hasta en un 40%. La expansión de la red fortalece la posición competitiva de JD.com frente a las plataformas de comercio electrónico regionales.

Alcance del Informe Global del Mercado de Aplicaciones de Compras

| iOS |

| Android |

| Aplicación Web / Aplicación Web Progresiva |

| Otros |

| Mercado B2C |

| Aplicaciones de Minoristas Directos |

| Plataformas C2C |

| Aplicaciones de Suscripción / Basadas en Tarifas |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Vendedores Individuales |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Plataforma | iOS | |

| Android | ||

| Aplicación Web / Aplicación Web Progresiva | ||

| Otros | ||

| Por Modelo de Negocio | Mercado B2C | |

| Aplicaciones de Minoristas Directos | ||

| Plataformas C2C | ||

| Aplicaciones de Suscripción / Basadas en Tarifas | ||

| Por Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Vendedores Individuales | ||

| Por Modelo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de aplicaciones de compras para 2031?

Se prevé que el mercado alcance USD 3,54 mil millones para 2031, lo que refleja una CAGR del 14,04% durante 2026-2031.

¿Qué plataforma domina actualmente el volumen unitario?

Android lidera con una participación del 63,85% en 2025 debido a su extensa base global de dispositivos.

¿Por qué las aplicaciones de compras basadas en suscripción crecen más rápido que los mercados?

Los usuarios están dispuestos a pagar por interfaces sin publicidad, lanzamientos exclusivos y soporte premium, lo que impulsa las aplicaciones de suscripción a una CAGR del 16,12% hasta 2031.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia Pacífico se expanda a una CAGR del 15,78% debido al consumo orientado al móvil y las políticas favorables de comercio digital.

¿Cómo benefician los modelos de implementación híbrida a las empresas?

Las arquitecturas híbridas permiten a las empresas mantener los datos sensibles en sus propias instalaciones para cumplir con las normativas, mientras aprovechan la escalabilidad de la nube para gestionar el tráfico en horas pico.

¿Qué tecnología emergente está reduciendo los costos de última milla?

Los ensayos de entrega autónoma con drones muestran potencial para reducir los gastos de cumplimiento y acelerar los plazos de entrega.

Última actualización de la página el: