Tamaño y Participación del Mercado de Transformación Digital de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

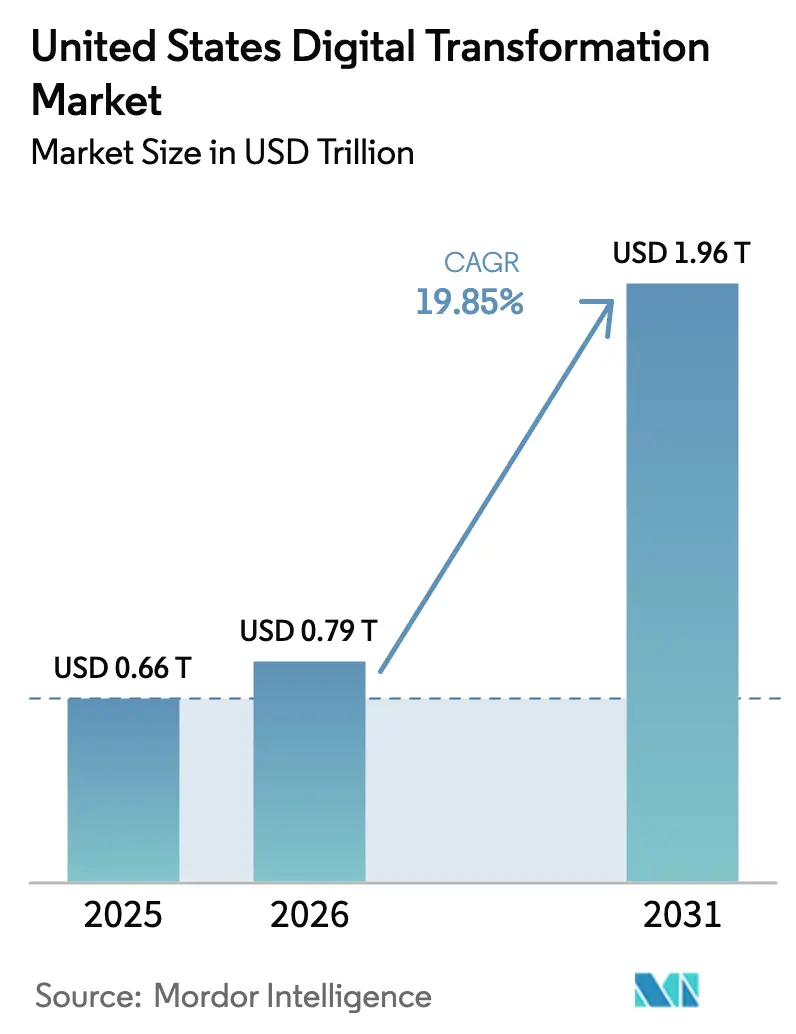

| Tamaño del mercado en el año base (2025) | 0.66 Billones de dólares |

| Tamaño del Mercado (2026) | 0.79 Billones de dólares |

| Tamaño del Mercado (2031) | 1.96 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de transformación digital de los Estados Unidos fue valorado en 0,66 billones de USD en 2025 y se estima que crecerá desde 0,79 billones de USD en 2026 hasta alcanzar 1,96 billones de USD en 2031, a una CAGR del 19,85% durante el período de pronóstico (2026-2031). La acelerada migración a la nube bajo el programa FedRAMP 20x está acortando los plazos de autorización federal, lo que señala una mayor demanda de soluciones preparadas para la nube.[1]Administración de Servicios Generales, "GSA anuncia FedRAMP 20x," gsa.gov La adopción de IA generativa ha aumentado del 55% al 78% de las empresas en un año, elevando las prioridades de inversión en analítica y abriendo nuevas vías de crecimiento en experiencias personalizadas para el cliente. Los estados del sur están superando el crecimiento del PIB nacional, creando nuevos centros regionales para el gasto en tecnología. El impulso del sector salud hacia modelos de puerta de entrada digital y los mandatos de interoperabilidad respaldados por el CMS están canalizando nuevo capital hacia plataformas orientadas al paciente. Mientras tanto, las empresas están lidiando con costos anuales de deuda técnica de 2,41 billones de USD que retrasan las hojas de ruta de integración.

Conclusiones Clave del Informe

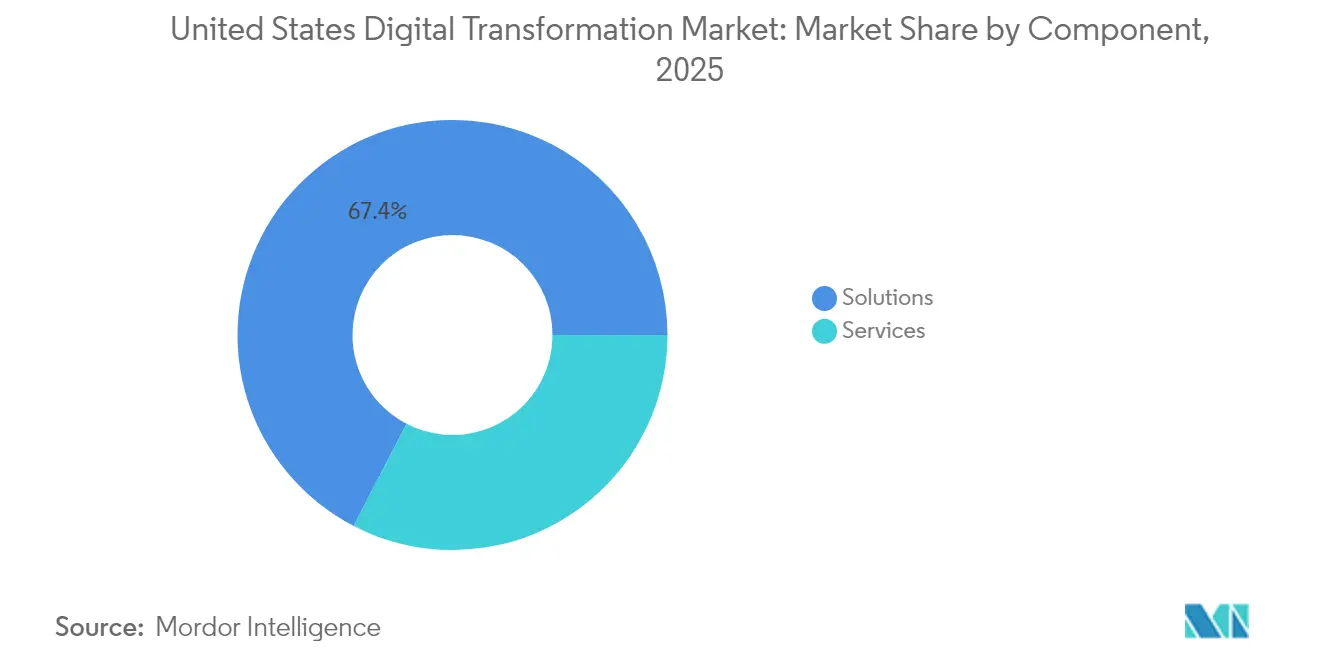

- Por componente, las soluciones representaron el 67,40% de la participación del mercado de transformación digital de los Estados Unidos en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 20,74% hasta 2031.

- Por modo de implementación, los sistemas locales representaron el 50,12% del tamaño del mercado de transformación digital de los Estados Unidos en 2025; la implementación en la nube avanza a una CAGR del 20,35% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 69,20% del tamaño del mercado de transformación digital de los Estados Unidos en 2025, mientras que las pymes registran la CAGR más rápida del 20,62%.

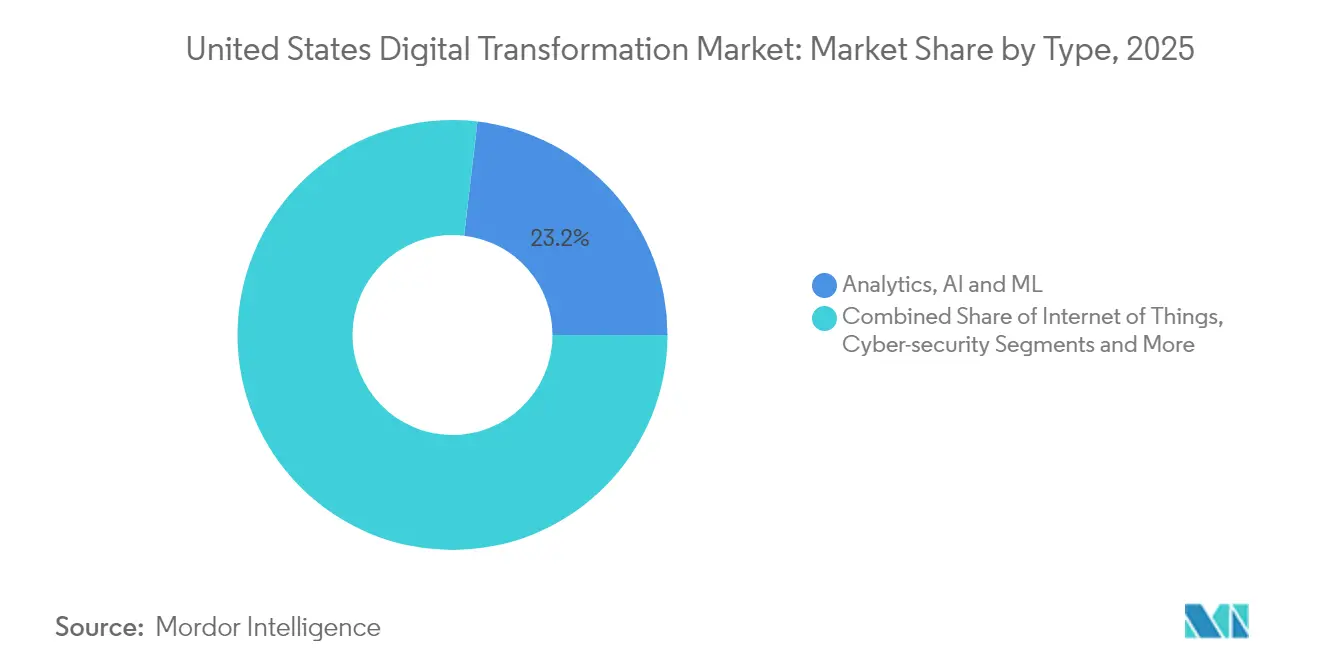

- Por tipo de tecnología, la analítica, IA y ML lideraron con una participación de ingresos del 23,15% en 2025; se proyecta que la realidad extendida crezca a una CAGR del 25,25%.

- Por industria de usuario final, BFSI representó el 20,85% de la participación del mercado de transformación digital de los Estados Unidos en 2025; se prevé que salud y ciencias de la vida crezca a una CAGR del 21,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas Federales de Nube Inteligente y FedRAMP | +3.2% | Centros federales del Noreste y el Oeste | Mediano plazo (2-4 años) |

| Adopción de IA generativa para experiencia del cliente hiperpersonalizada | +6.5% | Adoptantes tempranos del Oeste y el Noreste | Corto plazo (≤ 2 años) |

| "Puerta de entrada digital" financiada por el CMS en el sector salud | +2.8% | Sistemas hospitalarios del Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Adopción de IoT y gemelos digitales derivada de la ola de relocalización industrial | +4.1% | Centros de manufactura del Medio Oeste y el Sur | Largo plazo (≥ 4 años) |

| Inversiones en plataformas de datos ESG bajo las normas de la SEC | +1.9% | Centros financieros nacionales | Mediano plazo (2-4 años) |

| Despliegues de 5G SA que habilitan la computación en el borde | +1.8% | Núcleos urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Programas Federales de Nube Inteligente y FedRAMP

FedRAMP 20x elimina el patrocinio de agencias para cargas de trabajo de bajo impacto y automatiza las revisiones de seguridad, permitiendo que las migraciones federales a la nube se completen un 60% más rápido. Los desembolsos de TI civil asignan 74.000 millones de USD para modernización en 2025, con 12.700 millones de USD reservados para ciberseguridad. Los proveedores que precertifican soluciones bajo la Ley de Autorización FedRAMP codificada obtienen el estatus de proveedor preferido, impulsando una demanda derivada en agencias estatales y locales.

Adopción de IA Generativa para Experiencia del Cliente Hiperpersonalizada

El setenta y ocho por ciento de las empresas estadounidenses incorporan ahora IA generativa, produciendo un retorno de inversión de 3,7 veces a medida que los grupos de Fortune 500 escalan herramientas de chat y diseño impulsadas por OpenAI. Para finales de 2025, el 25% de las empresas planea implementaciones basadas en agentes que automatizan tareas de primera línea. Los modelos de lenguaje de gran escala específicos por sector en salud, finanzas y comercio minorista mantienen el cumplimiento normativo al tiempo que mejoran la calidad del servicio.

Financiamiento de la "Puerta de Entrada Digital" Respaldado por el CMS en el Sector Salud

Las normas de interoperabilidad del CMS más la expansión de la Atención Responsable sitúan al 53,4% de los pacientes de Medicare en modelos de atención coordinada.[2]Centros de Servicios de Medicare y Medicaid, "MLNC del 16-01-2025," cms.gov Los programas piloto de Hospital en el Hogar reportan menor mortalidad y menor gasto posterior al alta, lo que lleva a 358 hospitales en 39 estados a adoptar plataformas de atención remota. Los proveedores de tecnología que aseguran flujos de datos conformes con HL7 FHIR obtienen nuevos contratos de integración con registros electrónicos de salud.

Adopción de IoT y Gemelos Digitales Derivada de la Ola de Relocalización Industrial en EE. UU.

El sesenta y seis por ciento de los fabricantes han elaborado planes de relocalización y esperan 4,7 billones de USD en inversiones hasta 2025. Los gemelos digitales optimizan los ciclos de mantenimiento predictivo, mientras que la convergencia de 5G y computación en el borde respalda los bucles de aseguramiento de calidad críticos en latencia. Los ejecutivos también vinculan la relocalización con los objetivos de sostenibilidad ambiental, alineando las hojas de ruta tecnológicas con los cuadros de mando ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mosaico de leyes de privacidad a nivel estatal | -2.1% | California y otros estados con normativas estrictas | Mediano plazo (2-4 años) |

| Dependencia de mainframes heredados en bancos de primer nivel | -1.9% | Centros financieros del Noreste | Largo plazo (≥ 4 años) |

| Escasez de talento en seguridad en la nube | -1.4% | Nacional | Corto plazo (≤ 2 años) |

| Deuda técnica de la era pandémica | -2.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mosaico de Leyes de Privacidad a Nivel Estatal (CPRA, etc.)

Diecinueve estados han promulgado estatutos de privacidad integrales, y los equipos de cumplimiento en California, Texas y Virginia elevan el riesgo de cumplimiento normativo. El gasto en cumplimiento aumenta entre un 30% y un 50% para las empresas que operan en múltiples estados, siendo las pymes las que soportan costos proporcionalmente más altos ante la ausencia de un marco federal único.

Dependencia de Mainframes Heredados en Bancos de Primer Nivel

Más del 60% de los presupuestos de TI bancarios aún financian cargas de trabajo de "operación del banco", lo que limita el capital disponible para la innovación. La migración a núcleos nativos en la nube requiere estrategias de reducción de riesgos por fases —simplificación de procesos, refactorización de código e incorporación de capas de API— manteniendo al mismo tiempo la resiliencia regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a las Soluciones en la Carrera de Crecimiento

Las soluciones representaron un dominante 67,40% de la participación del mercado de transformación digital de los Estados Unidos en 2025, respaldadas por inversiones empresariales en plataformas de nube, ciberseguridad y analítica. Sin embargo, se prevé que el segmento de servicios registre una CAGR del 20,74% a medida que las empresas recurren a consultoras para integración, ajuste de modelos de IA y operaciones gestionadas. Una creciente brecha de habilidades en ciencia de datos —citada por el 53% de los líderes de TI— refuerza la demanda de experiencia externa.

La demanda de optimización continua está transformando las carteras de servicios, pasando de instalaciones únicas a contratos basados en resultados. Los proveedores agrupan asesorías de gestión del cambio y gobernanza de IA que aceleran el tiempo de obtención de valor. A medida que crece la madurez digital, se espera que el tamaño del mercado de transformación digital de los Estados Unidos en el segmento de servicios cierre la brecha de ingresos con las soluciones para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Adopción de la Nube se Acelera a Pesar del Dominio Local

Las plataformas locales retuvieron el 50,12% del tamaño del mercado de transformación digital de los Estados Unidos en 2025, reflejando estrictas normas de soberanía de datos en BFSI y salud. Las soluciones en la nube, que crecen a una CAGR del 20,35%, se benefician de la simplificación de FedRAMP y los esquemas de nube híbrida. Las interconexiones entre Oracle y Google permiten a las empresas ejecutar bases de datos OCI junto con Google Analytics sin cargos entre nubes.

Las arquitecturas híbridas combinan el control local con la computación elástica de la nube pública, mitigando las preocupaciones de latencia y cumplimiento normativo al tiempo que respaldan las cargas de trabajo de IA. Para 2031, es plausible un equilibrio entre los modelos de implementación a medida que la seguridad en la nube se fortalece y las cargas de trabajo de misión crítica abandonan gradualmente los sistemas heredados.

Por Tamaño de Empresa: Las Pymes Cerrando la Brecha Digital

Las grandes corporaciones capturaron el 69,20% de la participación del mercado de transformación digital de los Estados Unidos en 2025, gracias a presupuestos más amplios y equipos de innovación dedicados. Sin embargo, las pymes se expanden a una rápida CAGR del 20,62% a medida que la nube de pago por uso y el SaaS específico por industria reducen los costos de entrada. Las nubes de salud alineadas con el CMS, por ejemplo, están en camino de alcanzar una adopción del 70% a mediados de la década.

Las pymes utilizan proyectos piloto específicos —bots de servicio al cliente, automatización de flujos de trabajo— para generar retornos rápidos antes de escalar. Los ecosistemas de proveedores ahora ofrecen esquemas llave en mano y paquetes de financiamiento que alivian las cargas de gestión del cambio. Esta tendencia reduce la brecha de madurez digital, aunque la escasez de habilidades y la complejidad del cumplimiento normativo aún moderan la velocidad de las pymes.

Por Tipo: La Realidad Extendida Emerge como Líder de Crecimiento

Las herramientas de analítica, IA y ML representaron el 23,15% de los ingresos en 2025, anclando modelos operativos basados en información. Plataformas de IA generativa como GALE de Kore.ai ahora ofrecen kits de herramientas de bajo código que democratizan la implementación avanzada de modelos.

La CAGR del 25,25% de la realidad extendida refleja nuevos casos de uso industriales y clínicos habilitados por 5G. Los cirujanos ensayan procedimientos en simuladores inmersivos, y los técnicos de fábrica dependen de superposiciones de realidad aumentada para orientación en tiempo real. El gasto en ciberseguridad mantiene el ritmo, ya que solo el sector salud registró 809 incidentes de brechas en 2023, intensificando la demanda de marcos de confianza cero. La computación en el borde completa el conjunto tecnológico con procesamiento de baja latencia para dispositivos conectados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Acelera la Adopción Digital

El gasto liderado por BFSI con una participación del 20,85% del mercado de transformación digital de los Estados Unidos en 2025, canalizando fondos hacia la modernización de la banca central, las finanzas integradas y la analítica de fraude. Los competidores fintech obligan a los actores establecidos a comprimir los ciclos de lanzamiento y elevar la experiencia de usuario en la banca móvil.

Se proyecta que salud y ciencias de la vida crezca a una CAGR del 21,78%, impulsada por los incentivos del CMS y los diagnósticos basados en IA. El lanzamiento en marzo de 2025 por parte de NVIDIA de microservicios de salud llave en mano muestra el enfoque del proveedor en pilas de IA específicas por dominio. La manufactura sigue de cerca a medida que las agendas de relocalización y fábrica inteligente amplían las huellas de IoT. Los departamentos gubernamentales aprovechan las nubes autorizadas por FedRAMP para digitalizar los servicios a los ciudadanos.

Análisis Geográfico

El Noreste sigue siendo un núcleo para la transformación financiera y biotecnológica, con Nueva York y Boston manteniendo fuertes desembolsos en IA y analítica. El setenta y siete por ciento de los ejecutivos de salud de la región señalan la IA como el principal vector de inversión. El crecimiento poblacional más lento modera los proyectos impulsados por el consumidor, pero la demanda corporativa mantiene intactos los presupuestos digitales.

Los estados del sur exhiben el mayor impulso económico, con un crecimiento del PIB del 4,3% entre 2020 y 2024 y el 78% de la creación de empleo pospandémica. Texas y Florida atraen a hiperescaladores y empresas emergentes mediante incentivos fiscales y menores costos de vida. El crecimiento del gasto del consumidor del 7,4% sustenta una alta adopción del comercio móvil y las plataformas de transmisión. Las brechas de infraestructura en zonas rurales y la escasez de habilidades digitales siguen siendo prioridades de política pública.

El Medio Oeste equilibra su herencia manufacturera con un optimismo cauteloso: el 71% de los líderes del mercado medio mantienen una perspectiva positiva a nivel empresarial, aunque solo el 40% son optimistas respecto a la economía en general. Las agendas de reindustrialización estimulan los despliegues de IoT, IA y mantenimiento predictivo. El Oeste ancla la innovación nacional, pero las plantas de semiconductores enfrentan problemas de envejecimiento de la fuerza laboral, ya que el 55% de los empleados supera los 45 años. Los avances en IA de Silicon Valley se difunden a nivel nacional, sosteniendo el volante tecnológico del mercado de transformación digital de los Estados Unidos.

Panorama Competitivo

El mercado está semiconsolidado. Amazon Web Services controla el 32% del IaaS de nube en EE. UU., seguido por Microsoft Azure con el 23% y Google Cloud con el 10%. Los hiperescaladores intensifican las alianzas para penetrar en sectores regulados; los acuerdos multinube de Oracle permiten a los clientes colocar bases de datos OCI en AWS o Google para obtener ventajas de latencia y licencias.

IBM, ServiceNow y Salesforce persiguen profundidad en soluciones verticales, incorporando capacidades de IA y bajo código para ganar presencia en dominios específicos. Los integradores de sistemas como Accenture amplían su alcance mediante adquisiciones de estudios de diseño que aceleran el lanzamiento de productos digitales —por ejemplo, la adquisición de Work & Co en enero de 2024.

Los proveedores especializados en IA ganan participación en nichos como el comercio conversacional, obligando a los actores establecidos a acelerar los ciclos de hoja de ruta o adquirir empresas para cubrir brechas de funcionalidades. La innovación en precios —créditos de nube basados en compromisos, servicios vinculados a resultados— emerge como un arma en las renovaciones empresariales. Las estrategias de ecosistema ahora incluyen entornos de coinnovación donde los clientes prueban pilas de múltiples proveedores antes de la puesta en producción.

Líderes de la Industria de Transformación Digital de los Estados Unidos

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Aramco firmó memorandos de entendimiento por 90.000 millones de USD con líderes tecnológicos de EE. UU., combinando la adopción de la nube de AWS con la infraestructura de IA de NVIDIA y el 5G de Qualcomm para digitalizar las operaciones de exploración y producción.

- Mayo de 2025: SolarWinds lanzó SolarWinds AI, incorporando controles de privacidad por diseño para ayudar a los equipos de TI a optimizar la observabilidad multinube.

- Abril de 2025: Cloud Software Group comprometió 1.650 millones de USD en Microsoft Azure y codesarrolló herramientas de espacio de trabajo de IA mejoradas con Citrix.

- Abril de 2025: Informatica extendió la Gestión de Datos Maestros a Google BigQuery, acelerando las canalizaciones de datos confiables para cargas de trabajo de IA generativa.

Alcance del Informe del Mercado de Transformación Digital de los Estados Unidos

La transformación digital es el proceso de incorporar tecnologías digitales como analítica, inteligencia artificial, aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, manufactura aditiva/impresión 3D, ciberseguridad, computación en la nube y en el borde, y otras (gemelo digital, movilidad y conectividad) en diversas industrias de usuarios finales.

El mercado de transformación digital de EE. UU. está segmentado por tipo (analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, manufactura aditiva/impresión 3D, ciberseguridad, computación en la nube y en el borde, y otros [gemelo digital, movilidad y conectividad]) e industria de usuario final [manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público, y otras industrias de usuarios finales (educación, medios de comunicación y entretenimiento, medio ambiente, etc.)]. Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Soluciones |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Analítica, IA y ML |

| Internet de las Cosas (IoT) |

| Ciberseguridad |

| Computación en la Nube y en el Borde |

| Realidad Extendida (XR) |

| Cadena de Bloques |

| Robótica Industrial |

| Manufactura Aditiva / Impresión 3D |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Petróleo, Gas y Servicios Públicos |

| Telecomunicaciones y Servicios de TI |

| Gobierno y Sector Público |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Componente | Soluciones |

| Servicios | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Tipo | Analítica, IA y ML |

| Internet de las Cosas (IoT) | |

| Ciberseguridad | |

| Computación en la Nube y en el Borde | |

| Realidad Extendida (XR) | |

| Cadena de Bloques | |

| Robótica Industrial | |

| Manufactura Aditiva / Impresión 3D | |

| Por Industria de Usuario Final | BFSI |

| Salud y Ciencias de la Vida | |

| Manufactura | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Petróleo, Gas y Servicios Públicos | |

| Telecomunicaciones y Servicios de TI | |

| Gobierno y Sector Público | |

| Otros | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de los Estados Unidos?

El mercado está valorado en 0,79 billones de USD en 2026 y se prevé que alcance 1,96 billones de USD en 2031

¿Qué segmento crece más rápido dentro del mercado de transformación digital de los Estados Unidos?

Las tecnologías de realidad extendida registran la CAGR más alta del período 2026-2031 con un 25,25%, impulsadas por casos de uso industriales y de salud habilitados por 5G.

¿Cómo influyen las iniciativas federales en la adopción?

FedRAMP 20x acelera las aprobaciones en la nube, reduciendo el tiempo de autorización en un 60% e impulsando la adopción entre las agencias y sus proveedores.

¿Por qué están ganando impulso las pymes?

Los precios de la nube basados en el consumo, el SaaS específico por industria y los servicios de gestión del cambio llave en mano permiten a las pymes llevar a cabo proyectos digitales específicos y crecer a una CAGR del 20,62%.

¿Qué desafíos regulatorios pueden frenar el progreso?

Un mosaico de 19 leyes de privacidad estatales eleva los costos de cumplimiento hasta en un 50%, especialmente para las empresas que operan en múltiples jurisdicciones.

¿Qué regiones están atrayendo las mayores inversiones nuevas?

Los estados del sur lideran debido a un crecimiento del PIB del 4,3% y un aumento del 10% en la creación de empleo desde 2020, atrayendo tanto a empresas tecnológicas como a talento especializado.

Última actualización de la página el: