Tamaño y participación del mercado de agentes antiespumantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

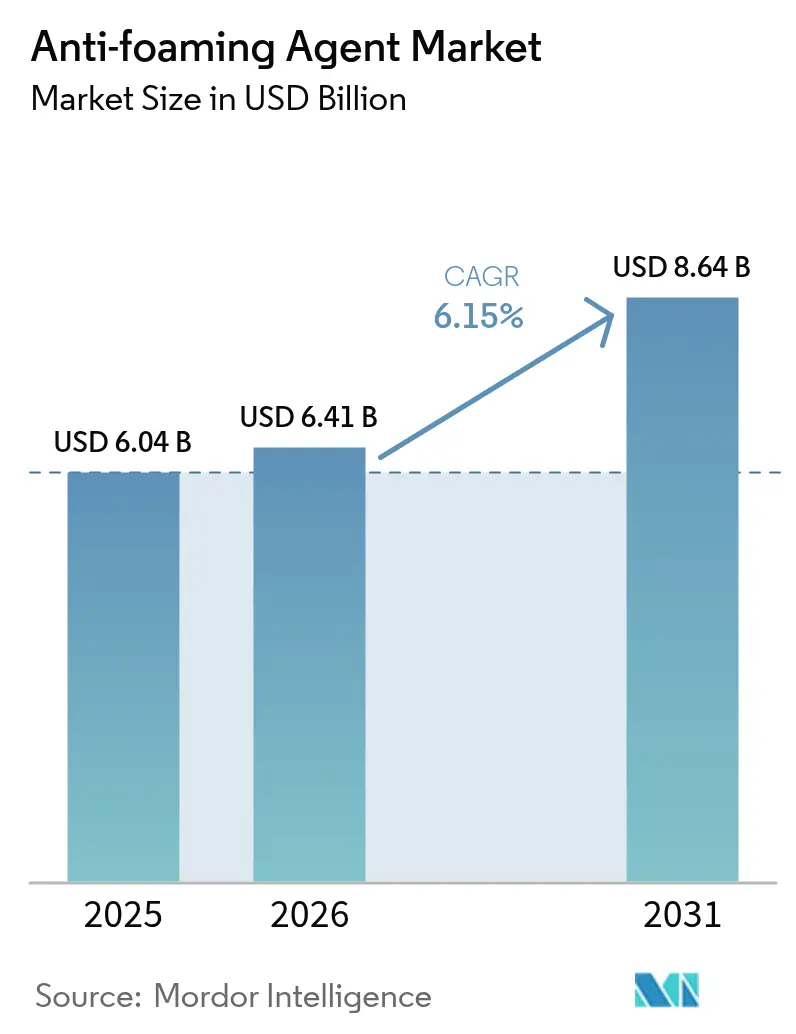

| Tamaño del Mercado (2026) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de agentes antiespumantes por Mordor Intelligence

Se espera que el tamaño del mercado de agentes antiespumantes crezca de USD 6.040 millones en 2025 a USD 6.410 millones en 2026, y se prevé que alcance USD 8.640 millones en 2031 a una CAGR del 6,15% durante el período 2026-2031. Este crecimiento está impulsado por el aumento de las inversiones en industrias de procesos intensivos, regulaciones más estrictas sobre el vertido de aguas residuales y la necesidad de proteger los equipos de producción de alta velocidad. Las formulaciones a base de silicona lideran el mercado gracias a su capacidad para mantener la actividad superficial en un amplio rango de temperaturas y niveles de pH, lo que ayuda a los fabricantes a reducir el riesgo de paradas no planificadas y el reprocesamiento de productos. En el sector de petróleo y gas, se están adoptando agentes antiespumantes de alto rendimiento para prevenir las fluctuaciones de presión inducidas por espuma durante las operaciones de perforación en aguas profundas. La industria de pasta y papel sigue siendo el mayor consumidor, respaldada por procesos continuos de kraft, oxígeno y torres de blanqueo. A nivel regional, Asia-Pacífico está aportando los mayores ingresos incrementales, con países como China, India y las naciones del Sudeste Asiático que amplían sus capacidades de tratamiento de aguas residuales, producción de bebidas y manufactura textil para satisfacer la creciente demanda de los consumidores y cumplir con las regulaciones ambientales. En todas las industrias de uso final, los equipos de adquisición evalúan cada vez más el rendimiento del control de espuma frente a las restricciones cambiantes sobre siloxanos cíclicos, fracciones de aceite mineral y contaminantes orgánicos persistentes. Este cambio está alentando a los formuladores a desarrollar mezclas híbridas o de base biológica que reduzcan los riesgos regulatorios y mantengan la fiabilidad operativa.

Principales conclusiones del informe

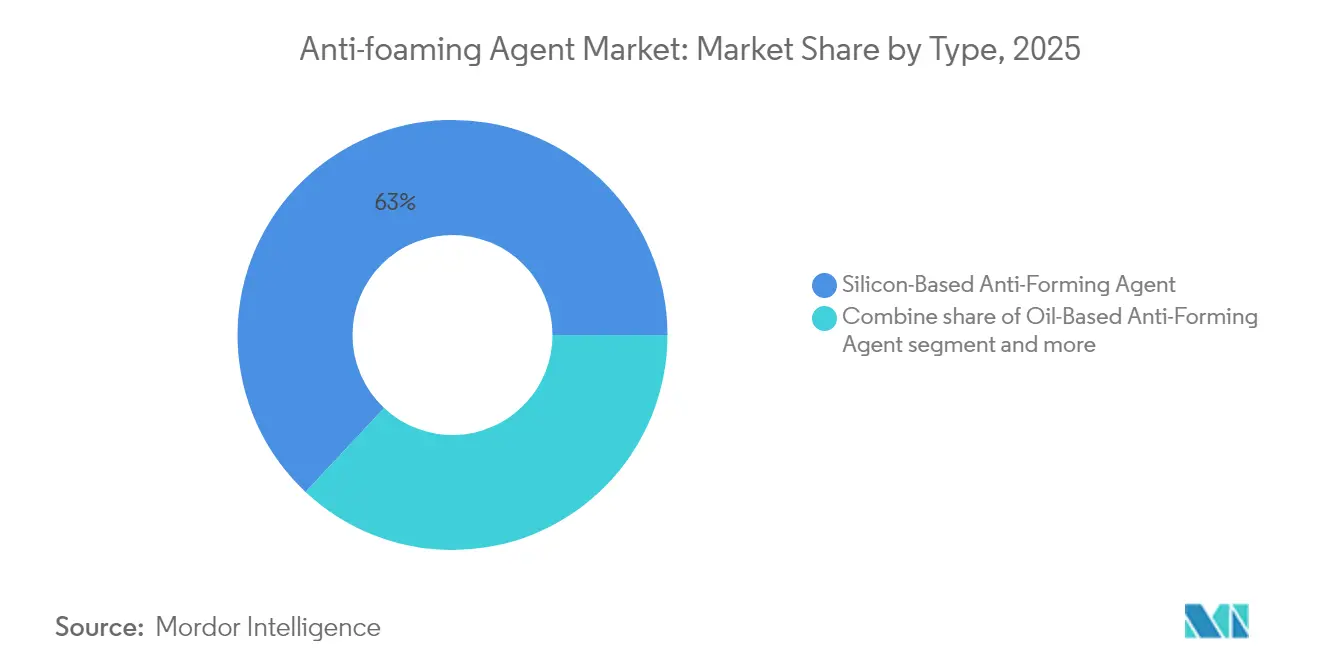

- Por tipo, las formulaciones a base de silicona representaron el 63,02% de la participación del mercado de agentes antiespumantes en 2025 y están en camino de registrar una CAGR del 7,35% hasta 2031.

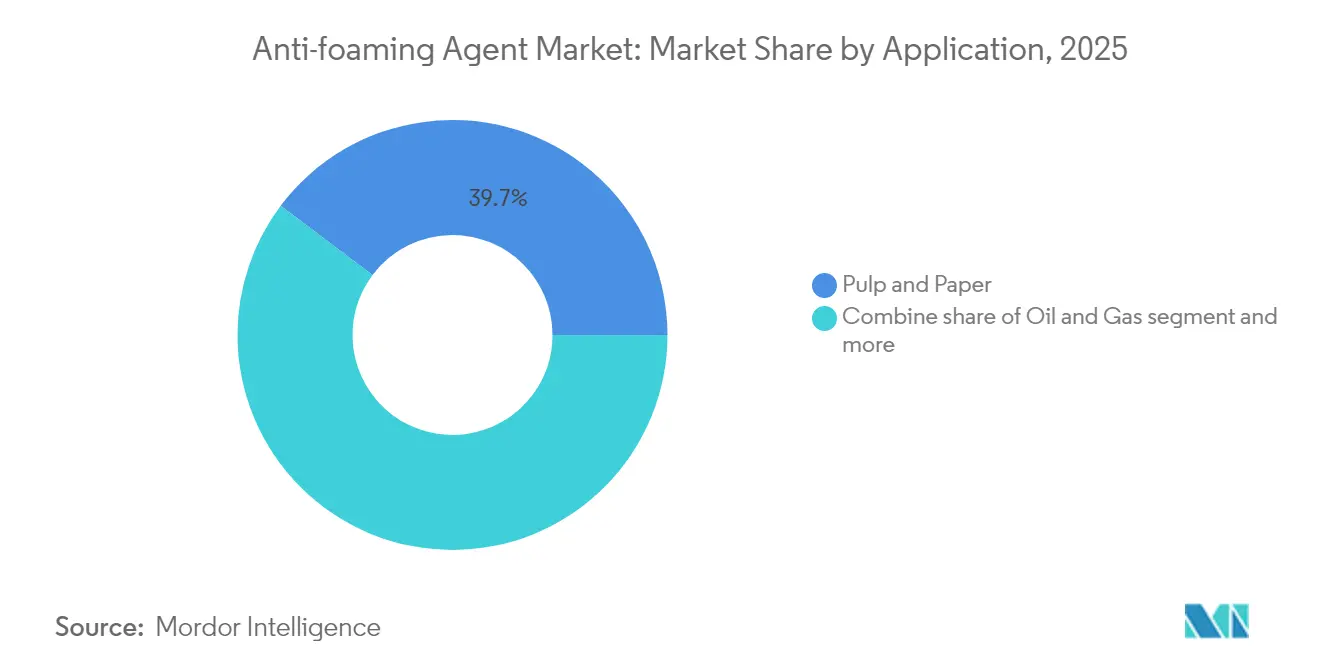

- Por aplicación, la pasta y el papel contribuyeron con el 39,74% de los ingresos de 2025, mientras que el uso en petróleo y gas se prevé que se expanda a un ritmo del 7,28% anual hasta 2031.

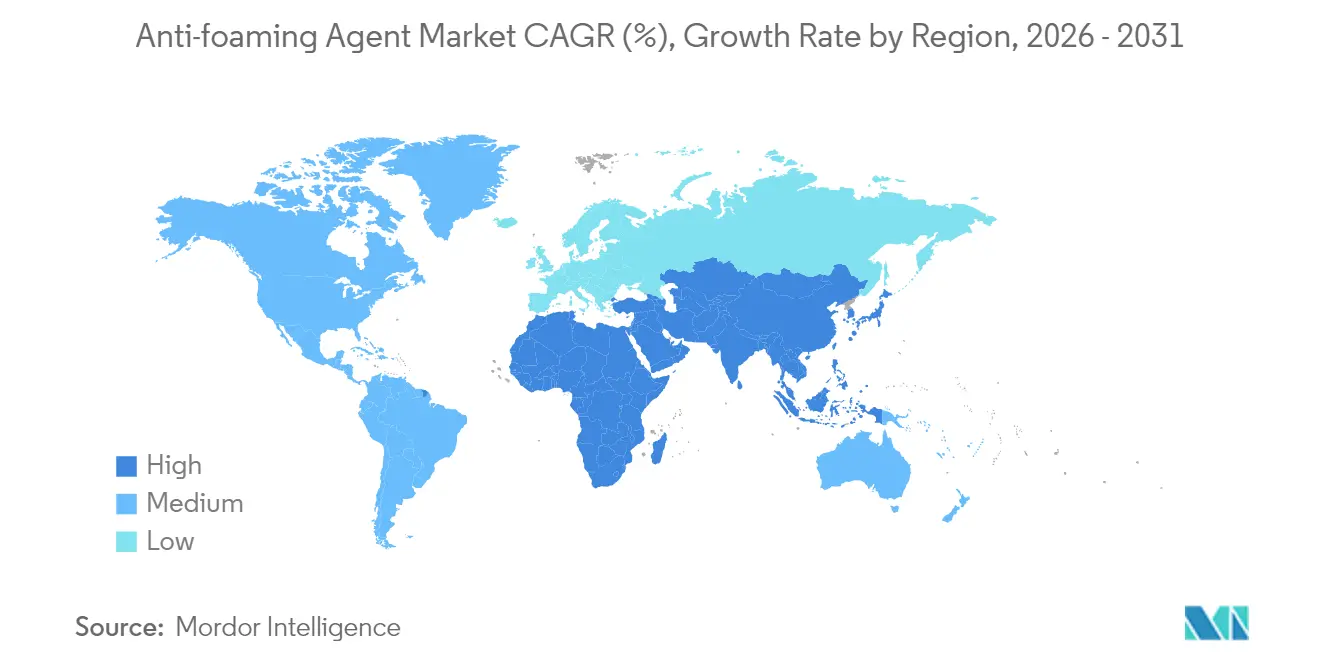

- Por geografía, Asia-Pacífico dominó el 37,01% de las ventas globales en 2025 y se proyecta que registre una CAGR del 7,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de agentes antiespumantes

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~)% en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de las industrias de procesamiento de alimentos y bebidas, incluidas la elaboración de cerveza, los refrescos y los lácteos | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en industrias basadas en fermentación como biotecnología, enzimas y biocombustibles que generan espuma | +1.4% | América del Norte, Europa, núcleo de Asia-Pacífico | Largo plazo (≥4 años) |

| Crecientes necesidades de tratamiento de aguas residuales en plantas municipales e industriales para gestionar la espuma | +1.6% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Corto plazo (≤2 años) |

| Demanda de mayor productividad en plantas de pasta y papel mediante operaciones estabilizadas | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia líneas de embotellado y envasado de alta velocidad sensibles a la formación de espuma en líquidos | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| Beneficios técnicos de los antiespumantes a base de silicona, incluida la estabilidad térmica y la amplia compatibilidad | +1.3% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las industrias de procesamiento de alimentos y bebidas, incluidas la elaboración de cerveza, los refrescos y los lácteos

Los fabricantes de alimentos y bebidas están adoptando recipientes de fermentación de mayor capacidad y pasteurizadores de flujo continuo para atender el creciente consumo per cápita en los mercados emergentes. Sin embargo, estos sistemas producen más espuma por unidad de rendimiento en comparación con los equipos por lotes tradicionales. La línea de productos SILFOAM de Wacker para la elaboración de cerveza recomienda dosis de entre 5 y 50 partes por millón (ppm) para gestionar la espuma durante la ebullición del mosto y la propagación de la levadura. El producto cumple con el Código de Regulaciones Federales (CFR) 21, sección 173.340, de la Administración de Alimentos y Medicamentos (FDA), garantizando que no se introduzcan sabores indeseados en la cerveza terminada. Los procesadores de lácteos enfrentan desafíos similares, ya que la esterilización a temperatura ultraalta de la leche entre 135 y 150 grados Celsius genera espuma estabilizada por proteínas que puede obstruir los intercambiadores de calor, reduciendo la eficiencia térmica hasta en un 12 por ciento si no se controla. Además, la creciente demanda de bebidas a base de plantas, como soja, avena y almendra, añade complejidad. Las proteínas vegetales presentan comportamientos de formación de espuma diferentes en comparación con la caseína, lo que requiere formulaciones de antiespumante personalizadas que garanticen la eficacia y satisfagan las preferencias de los consumidores por etiquetas limpias.

Crecimiento en industrias basadas en fermentación como biotecnología, enzimas y biocombustibles que generan espuma

Los fabricantes de servicios por contrato biofarmacéuticos están ampliando la producción de anticuerpos monoclonales y proteínas recombinantes utilizando biorreactores de uso único de 20.000 litros. En estos sistemas, la transferencia de oxígeno disuelto depende de la aireación de burbujas finas, que genera espuma de forma natural. Para gestionar esto, las emulsiones de silicona de grado alimentario de Momentive se aplican a concentraciones de 10 a 100 partes por millón (ppm) para colapsar la espuma sin afectar la viabilidad celular ni los procesos de cromatografía descendente. De manera similar, los productores industriales de enzimas, como Novozymes y DSM, utilizan la fermentación alimentada por lotes para la producción de amilasa y proteasa. En estos procesos, el arrastre de espuma hacia los filtros de gas residual puede causar picos de contrapresión y reducir el volumen de trabajo del biorreactor entre un 15 y un 20 por ciento. Las refinerías de biocombustibles que convierten materias primas lignocelulósicas en etanol también enfrentan desafíos relacionados con la espuma durante la hidrólisis enzimática y la sacarificación-fermentación simultánea. En estas operaciones, los costos del antiespumante representan entre el 0,8 y el 1,2 por ciento de los gastos operativos variables totales. Esta sensibilidad al costo está alentando a los formuladores a adoptar desespumantes de poliéter a base de agua, que ofrecen un rendimiento aceptable a costos menores en comparación con las alternativas de silicona. Sin embargo, la reespumación sigue siendo un desafío en las zonas de alta agitación.

Crecientes necesidades de tratamiento de aguas residuales en plantas municipales e industriales para gestionar la espuma

Las plantas municipales de aguas residuales en China e India están aumentando la capacidad de lodos activados para acomodar el crecimiento de las poblaciones urbanas. Sin embargo, la acumulación de espuma en las cubas de aireación y los clarificadores secundarios interrumpe los procesos de sedimentación de sólidos y puede provocar el incumplimiento de los parámetros del efluente. La guía de 2024 de la Agencia de Protección Ambiental de los Estados Unidos sobre el tratamiento de sustancias per- y polifluoroalquílicas (PFAS) ha identificado la fraccionación por espuma como un método emergente para la concentración de PFAS, impulsando la demanda de antiespumantes que no interfieran con los pasos de tratamiento posteriores mediante carbón activado granular o intercambio iónico [1]Fuente: Estados Unidos, "Agencia de Protección Ambiental (EPA),"Reutilización de agua potable y PFAS," epa.gov. Las aguas residuales industriales provenientes de procesos como el teñido textil, el blanqueo de pasta y el craqueo petroquímico contienen surfactantes y ácidos orgánicos que estabilizan la espuma. Para mantener el caudal hidráulico, los operadores generalmente dosifican antiespumantes a base de aceite o silicona a concentraciones que oscilan entre 20 y 200 partes por millón (ppm). En India, el mandato de 2024 de la Junta Central de Control de la Contaminación que exige que las casas de tinte textil limiten los sólidos disueltos totales en el efluente a menos de 2.100 mg/L ha aumentado indirectamente el consumo de antiespumante. Esto se debe a que el control más estricto de la aireación necesario para cumplir los objetivos de demanda bioquímica de oxígeno (DBO) a menudo resulta en una mayor generación de espuma. Los requisitos de cumplimiento también influyen en el uso de antiespumantes a través de los sistemas de gestión ambiental ISO 14001, que muchos operadores multinacionales adoptan para estandarizar la selección de desespumantes en sus instalaciones globales.

Demanda de mayor productividad en plantas de pasta y papel mediante operaciones estabilizadas

Las plantas de pasta operan digestores kraft y torres de blanqueo en condiciones alcalinas que saponifican los ácidos grasos residuales, creando espuma persistente que reduce el volumen efectivo del recipiente y extiende los tiempos de ciclo. El portafolio de desespumantes de Kemira para pasta incluye etoxilatos de alcohol graso y mezclas de polisiloxano dosificadas entre 50 y 500 partes por millón (ppm), orientadas al control de espuma en las etapas de lavado de pasta marrón y deslignificación con oxígeno. Las máquinas de papel que funcionan a velocidades superiores a 1.200 metros por minuto experimentan arrastre de espuma hacia las telas formadoras, lo que provoca roturas de hoja y paradas no programadas. Una sola rotura puede costar entre USD 5.000 y USD 15.000 en producción perdida y fibra desperdiciada. El cambio hacia fibras recicladas, impulsado por mandatos de sostenibilidad, introduce residuos de detergentes y partículas de tinta que amplían la formación de espuma, aumentando el consumo de antiespumante por tonelada entre un 10 y un 15 por ciento en comparación con los sistemas de pasta virgen. Los operadores están adoptando sensores de espuma en línea y bombas de dosificación automatizadas para minimizar el uso excesivo, una tendencia que favorece a los proveedores que ofrecen soluciones de monitoreo integradas junto con productos químicos.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~)% en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones ambientales estrictas sobre componentes de desespumantes a base de silicona, aceite mineral y solventes | -1.1% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre la toxicidad acuática y la bioacumulación de ciertas formulaciones de antiespumantes | -0.7% | Global, liderado por Europa y América del Norte | Largo plazo (≥4 años) |

| Menor eficiencia de los desespumantes de base biológica en comparación con las alternativas convencionales a base de silicona | -0.6% | Global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan a los aceites de silicona, surfactantes y ceras especiales para desespumantes | -0.5% | Global, agudo en los centros de manufactura de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones ambientales estrictas sobre componentes de desespumantes a base de silicona, aceite mineral y solventes.

El Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) de la Unión Europea restringe el uso de siloxanos cíclicos D4, D5 y D6 en productos de cuidado personal de aclarado y está considerando restricciones similares para los antiespumantes industriales debido a la evidencia de persistencia y bioacumulación en sedimentos acuáticos [2]Fuente: La Asociación de Cosmética, Artículos de Tocador y Perfumería, "Posición de la CTPA sobre una restricción REACH a los siloxanos cíclicos D4, D5 y D6 en productos cosméticos sin aclarado," cpta.org.uk. Los proveedores que trabajan para cumplir con estos umbrales enfrentan costos de investigación y desarrollo que oscilan entre USD 500.000 y USD 2 millones por línea de productos, sin garantía de que las formulaciones alternativas alcancen los mismos niveles de rendimiento en aplicaciones de alta cizalla o alta temperatura. En los Estados Unidos, la revisión por parte de la Agencia de Protección Ambiental bajo la Ley de Control de Sustancias Tóxicas de ciertas fracciones de aceite mineral utilizadas en desespumantes ha retrasado los nuevos registros de productos, generando restricciones de suministro para formulaciones a base de aceite en aplicaciones de contacto con alimentos. Los requisitos de cumplimiento también incluyen las certificaciones de la Organización Internacional de Normalización (ISO) 14001 e ISO 9001, que son exigidas cada vez más por los compradores multinacionales como parte de los procesos de calificación de proveedores [3]Fuente: Organización Internacional de Normalización, "ISO 9001 e ISO 14001," iso.org. Los productores regionales más pequeños que no cuentan con estas certificaciones corren el riesgo de perder el acceso a las cuentas de primer nivel. Estos desafíos regulatorios son particularmente significativos para las formulaciones de silicona y aceite mineral, lo que impulsa un mayor interés en las alternativas de base biológica a pesar de sus actuales limitaciones de rendimiento.

Preocupaciones sobre la toxicidad acuática y la bioacumulación de ciertas formulaciones de antiespumantes

Los estudios de ecotoxicología publicados en 2024 revelaron que ciertos antiespumantes de silicona tienen valores de CL50 (concentración letal para el 50% de los organismos de prueba) inferiores a 10 miligramos por litro (mg/L) para Daphnia magna. Esta clasificación bajo el Sistema Globalmente Armonizado de Clasificación y Etiquetado de Productos Químicos los designa como peligrosos para el medio ambiente acuático. Como resultado, se han impuesto requisitos más estrictos para el etiquetado, el transporte y la eliminación, lo que aumenta el costo total de propiedad para los usuarios finales entre un 5 y un 8 por ciento. Las preocupaciones sobre la bioacumulación se centran en el octametilciclotetrasiloxano (D4), que la Agencia Europea de Sustancias y Mezclas Químicas identificó como una sustancia de muy alta preocupación en 2023. Los residuos de D4 detectados en tejido de peces provenientes de ríos que reciben aguas residuales han dado lugar a llamados a establecer calendarios de eliminación gradual similares a los implementados para los bifenilos policlorados. En respuesta, los formuladores están aumentando la proporción de siloxanos lineales frente a cíclicos en las emulsiones. Sin embargo, este ajuste reduce la velocidad de eliminación de la espuma y requiere dosis más altas, lo que compensa parcialmente los beneficios ambientales previstos. Los desespumantes de poliéter a base de agua, que evitan estas preocupaciones de toxicidad, presentan una eficacia limitada en medios no polares como los disolventes de hidrocarburos. Esta limitación confina su uso a sistemas acuosos y deja una brecha de rendimiento en los fluidos de perforación de petróleo y gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: dominio de la silicona anclado por la resiliencia térmica

Los agentes antiespumantes a base de silicona representaron el 63,02% de la participación de mercado en 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,35% hasta 2031, superando a las alternativas a base de aceite y a base de agua. Esta sólida posición en el mercado se debe a la capacidad del polidimetilsiloxano para mantener la actividad superficial en un amplio rango de temperatura de -40 °C a +200 °C, lo cual no tiene equivalente en las formulaciones de aceite vegetal o aceite mineral sin experimentar degradación térmica. Según las fichas de datos técnicos de Wacker para SILFOAM SE, las viscosidades oscilan entre 1.000 y 100.000 centistokes, lo que permite a los formuladores ajustar el tamaño de las gotas y los coeficientes de dispersión para diversas aplicaciones, incluidos procesos de alta cizalla como el teñido por chorro y procesos de baja cizalla como la digestión anaerobia.

Las aprobaciones regulatorias, incluida la del Código de Regulaciones Federales (CFR) 21, sección 173.340, de la Administración de Alimentos y Medicamentos (FDA) de los Estados Unidos para el contacto con alimentos, el Reglamento (UE) 10/2011 para plásticos, y la norma NSF/ANSI 60 de la Fundación Nacional de Saneamiento/Instituto Nacional Americano de Normas para agua potable, refuerzan aún más la posición de la silicona en industrias sensibles al riesgo, como los productos farmacéuticos y el tratamiento municipal del agua.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la pasta lidera, el petróleo y gas se acelera

La industria de pasta y papel representó el 39,74% de la participación por aplicación en 2025, lo que evidencia un consumo significativo de antiespumante. Las plantas de kraft típicamente usan entre 200 y 800 gramos de antiespumante por tonelada métrica de pasta secada al aire durante las etapas de digestor, lavador y torre de blanqueo. Kemira ofrece una gama de formulaciones a base de silicona y aceite diseñadas para etapas de proceso específicas: las mezclas de alcohol graso se utilizan para el lavado de pasta marrón (donde el arrastre hacia la etapa de blanqueo es aceptable), mientras que las emulsiones de silicona pura se aplican en la deslignificación con oxígeno (donde los residuos podrían desactivar los catalizadores). A pesar de su participación sustancial, la tasa de crecimiento del segmento de pasta y papel se mantiene por debajo del promedio del mercado, ya que los cierres de plantas en América del Norte y Europa compensan las expansiones de capacidad en el Sudeste Asiático y América del Sur.

Se proyecta que las aplicaciones de petróleo y gas crecerán a una tasa de crecimiento anual compuesta (CAGR) del 7,28% hasta 2031, siendo el segmento de uso final con mayor crecimiento. En la perforación en aguas profundas, la espuma se forma cuando el flujo de gas interactúa con lodos a base de agua que contienen emulsionantes surfactantes. La espuma no controlada puede reducir la presión hidrostática, lo que puede provocar reventones o erupciones. Baker Hughes recomienda antiespumantes de silicona a dosis de 0,5 a 2,0 libras por barril de lodo, con el rendimiento validado conforme a las normas de la Práctica Recomendada RP 13B-1 del Instituto Americano del Petróleo para condiciones de alta presión y alta temperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico captó el 37,01% de los ingresos globales en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,6% hasta 2031, siendo la región de más rápido crecimiento. En 2024, el vertido de aguas residuales industriales de China superó los 7.500 millones de metros cúbicos, con las industrias textil, química y de procesamiento de alimentos contribuyendo la mayoría. Los estándares de efluentes del Ministerio de Ecología y Medio Ambiente exigen niveles de demanda bioquímica de oxígeno inferiores a 10 miligramos por litro (mg/L) para las plantas municipales y 30 mg/L para los vertidos industriales. Estas regulaciones están impulsando a los operadores a optimizar los sistemas de aireación y adoptar antiespumantes que no interfieran con la microbiología de los lodos activados. Del mismo modo, la Junta Central de Control de la Contaminación de India endureció sus normas en 2024, exigiendo a las casas de tinte textil que limiten los sólidos disueltos totales en el efluente a menos de 2.100 mg/L. Alcanzar este objetivo requiere procesos de tratamiento en múltiples etapas y control de espuma tanto en las etapas biológicas como químicas.

América del Norte y Europa siguen siendo las regiones líderes en el mercado de agentes antiespumantes. Sin embargo, sus tasas de crecimiento se encuentran por debajo del promedio global debido al cierre de plantas en la industria de pasta y papel, que representa el mayor segmento de aplicación. En los Estados Unidos, la guía de 2024 de la Agencia de Protección Ambiental (EPA) sobre el tratamiento de sustancias per- y polifluoroalquílicas (PFAS) está impulsando a las plantas municipales de aguas residuales a adoptar sistemas de fraccionamiento por espuma. Estos sistemas concentran las PFAS en corrientes de residuos más pequeñas para su destrucción, lo que requiere agentes antiespumantes que no se co-concentren con las PFAS ni contaminen las resinas de intercambio iónico. En Europa, las restricciones bajo el Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) de la Unión Europea sobre los siloxanos cíclicos han impulsado la reformulación hacia polidimetilsiloxanos lineales y alternativas de base biológica. Esta transición restringió temporalmente el suministro en 2024, lo que llevó a un aumento del 8% al 12% en los precios al contado para ciertos segmentos de grado alimentario.

Brasil, el mayor exportador mundial de pasta de eucalipto, consume volúmenes significativos de agentes antiespumantes. Sin embargo, la inestabilidad económica y la depreciación de la moneda impactan periódicamente la demanda de importaciones. En Argentina y Chile, la expansión del procesamiento de salmuera de litio ha aumentado la necesidad de control de espuma durante la extracción con disolventes. Esta aplicación podría impulsar el crecimiento localizado de la demanda si la producción de carbonato de litio escala según lo previsto. En Oriente Medio, los complejos petroquímicos en Arabia Saudita y los Emiratos Árabes Unidos utilizan agentes antiespumantes en hornos de craqueo de etileno y reactores de polietileno. Estas instalaciones prefieren formulaciones de silicona de alta temperatura capaces de soportar condiciones de proceso superiores a 180 grados Celsius. Mientras tanto, en Nigeria y Egipto, las inversiones en infraestructura municipal de aguas residuales están creando oportunidades para agentes antiespumantes rentables a base de aceite y a base de agua. Sin embargo, las adquisiciones en estas regiones a menudo dependen de la financiación de instituciones de financiamiento para el desarrollo, lo que puede implicar ciclos de aprobación prolongados que duran varios años.

Panorama regulatorio

Los agentes antiespumantes utilizados en el procesamiento de alimentos se regulan como aditivos alimentarios o coadyuvantes de elaboración, con listas positivas y límites cuantitativos que varían según la jurisdicción. En Estados Unidos, la norma 21 CFR 173.340 permite agentes antiespumantes como el dimetilpolisiloxano con limitaciones específicas, incluido un límite de 10 ppm en alimentos listos para el consumo, con vías adicionales para ingredientes reconocidos como GRAS conforme al 21 CFR Parte 182. En la Unión Europea, el Reglamento (CE) n.º 1333/2008 regula los aditivos alimentarios e incluye los agentes antiespumantes en las listas de la Unión (Anexos), y el texto consolidado vigente a febrero de 2026 sirve de base para el cumplimiento normativo de los fabricantes que suministran a los estados miembros y de los operadores del Reino Unido que se alinean con los requisitos derivados de la UE que se mantienen vigentes.

Los requisitos de datos regulatorios se están endureciendo junto con un mayor escrutinio específico por sustancia, lo que influye tanto en el diseño de las formulaciones como en las estrategias de expedientes. La EFSA emitió en enero de 2026 una guía actualizada sobre los requisitos de datos científicos para las solicitudes de aditivos alimentarios, aplicable a las presentaciones a partir del 20 de julio de 2026, lo que eleva el nivel exigido en materia de evidencia toxicológica y de exposición. Fuera de la UE y EE. UU., las normativas nacionales añaden límites de concentración adicionales; por ejemplo, las Normas de Uso de Aditivos Alimentarios de Japón (actualizadas en noviembre de 2024) restringen la resina de silicona como agente antiespumante a 0,050 g/kg, lo que refuerza la necesidad de etiquetados específicos por región, pruebas de residuos y documentación en las cadenas de suministro globales.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas ascendentes, que abarcan intermedios de silicona (para antiespumantes a base de polidimetilsiloxano), aceites y solventes derivados del petróleo, e insumos de origen biológico como ácidos grasos, ésteres y polioles renovables. Los productores químicos integrados con cadenas de valor de silicona suministran los fluidos base clave, mientras que los formuladores especializados los convierten en emulsiones, dispersiones y polvos adaptados a las condiciones de uso final (temperatura, cizallamiento y pH) y a las restricciones de contacto con alimentos. El cumplimiento normativo se integra desde etapas tempranas del desarrollo del producto, ya que los antiespumantes de uso alimentario deben ajustarse a marcos como el 21 CFR 173.340 en Estados Unidos, el Reglamento (CE) n.º 1333/2008 en la Unión Europea y las referencias del Codex GSFA utilizadas por muchos mercados importadores.

Las actividades intermedias se centran en la formulación, la gestión de calidad y el envasado adecuado para la dosificación industrial, seguidas de la distribución a través de distribuidores químicos globales y especialistas locales en ingredientes que ofrecen soporte de aplicación en las instalaciones del cliente. Distribuidores como Brenntag SE, IMCD Group y Univar Solutions desempeñan un papel clave en el alcance regional y el servicio técnico, mientras que el suministro directo es habitual para cuentas multinacionales con especificaciones armonizadas (a menudo vinculadas a requisitos de compra ISO 9001/ISO 14001). Aguas abajo, los usuarios finales incluyen cervecerías, procesadores de lácteos y bebidas de origen vegetal, plantas de fermentación y bioprocesamiento, y operadores de aguas residuales industriales, donde la verificación del desempeño, el control de residuos y la continuidad del suministro de aceites de silicona y surfactantes son consideraciones recurrentes en las compras.

Panorama competitivo

El mercado de agentes antiespumantes presenta una fragmentación moderada con una notable concentración de actores clave. Empresas como BASF, Dow y Wacker se benefician de la integración hacia atrás en la producción de intermedios de silicona, lo que garantiza un suministro estable de materias primas y captura márgenes en múltiples etapas de la cadena de valor. Por ejemplo, la instalación de Ludwigshafen de BASF produce tanto clorosilanos como emulsiones antiespumantes terminadas, lo que permite ajustes de producción flexibles para satisfacer las fluctuaciones de la demanda y mitigar la exposición a la volatilidad del mercado spot en los precios del dimetildiclorosilano.

Los actores regionales en Asia-Pacífico y América Latina compiten principalmente por precio en aplicaciones de productos básicos, como el lavado de pasta y los agregados de construcción, donde la diferenciación de rendimiento es mínima y los compradores se centran en el costo de entrega por tonelada de espuma suprimida. Las oportunidades de innovación residen en las formulaciones híbridas que combinan la estabilidad térmica de las siliconas con el cumplimiento normativo de los surfactantes de base biológica. Los polioxilsiloxanos modificados con poliéter de Evonik ejemplifican este enfoque, atendiendo a usuarios que equilibran la eficacia con los requisitos de cumplimiento ambiental. Las tecnologías emergentes incluyen desespumantes a base de enzimas que degradan catalíticamente las proteínas estabilizadoras de espuma, ganando terreno en las industrias alimentaria y de bioprocesamiento donde el arrastre de residuos hacia los productos terminados es inaceptable.

Adicionalmente, empresas más pequeñas están introduciendo sistemas de detección de espuma en línea y dosificación automatizada, que reducen el consumo de antiespumante entre un 10% y un 20%, desplazando la creación de valor de las ventas de productos químicos hacia las suscripciones de equipos y software. Las solicitudes de patente en 2024 destacan avances en emulsiones estabilizadas con nanopartículas y polímeros de respuesta a estímulos que se activan solo cuando la espuma supera una altura umbral específica, minimizando el uso excesivo y el vertido ambiental. El cumplimiento de normas como la Organización Internacional de Normalización (ISO) 9001 para la gestión de la calidad e ISO 14001 para la gestión ambiental es cada vez más crítico, ya que los compradores multinacionales exigen estas certificaciones. Los proveedores sin estas acreditaciones corren el riesgo de ser excluidos de los procesos de adquisición de primer nivel, lo que lleva a una concentración de la participación de mercado entre los actores certificados, incluso cuando el número total de participantes sigue siendo alto.

Líderes de la industria de agentes antiespumantes

BASF SE

Dow Inc.

Evonik Industries AG

Wacker Chemie AG

Ashland Global Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios regulatorios y las prácticas de calificación de compradores crean espacios de oportunidad para los proveedores capaces de simplificar el cumplimiento normativo global sin comprometer el rendimiento del control de espuma. Los requisitos actualizados de datos para solicitudes de aditivos alimentarios de la EFSA (emitidos en enero de 2026, aplicables a las presentaciones a partir del 20 de julio de 2026) elevan el valor de los paquetes sólidos de toxicología y exposición, lo que fomenta trabajos de reformulación que reducen la dependencia de componentes de mayor riesgo, manteniéndose dentro de las autorizaciones establecidas como el 21 CFR 173.340 en Estados Unidos y el Reglamento (CE) n.º 1333/2008 en la Unión Europea. La actualización de noviembre de 2024 de las Normas de Uso de Aditivos Alimentarios de Japón, que incluye un límite de 0,050 g/kg para la resina de silicona como agente antiespumante, respalda aún más las carteras de productos multirregionales con residuos estrictamente controlados y documentación armonizada.

Los programas de eficiencia operativa en las industrias de proceso ofrecen oportunidades más allá del propio producto químico, en particular en la optimización de la dosificación y el monitoreo de procesos que reducen el uso excesivo sin afectar el rendimiento. En la industria de pulpa y papel y otras operaciones continuas donde los episodios de espuma se traducen en tiempo de inactividad, la adopción de sensores de espuma en línea y sistemas de dosificación automatizados se alinea con el enfoque de compras en el costo total de propiedad y la trazabilidad. Una segunda vía de oportunidad son los antiespumantes libres de silicona y de origen biológico para procesos de alimentos y bebidas, donde el posicionamiento de etiqueta limpia y el escrutinio de componentes influyen en la selección de ingredientes, dejando margen para que los proveedores amplíen alternativas a base de aceites vegetales, ésteres de ácidos grasos o poliéteres, junto con sistemas de silicona validados para aplicaciones exigentes de alto cizallamiento.

Desarrollos recientes del sector

- Mayo de 2026: Evonik anunció que TEGO Foamex 8051 recibió el Ringier Coating Innovation Award, destacando su posicionamiento de desempeño para la desespumación libre de aceite mineral en sistemas de base acuosa. El reconocimiento respalda la adopción del producto en industrias que reflejan los requisitos de alimentos y bebidas de eficacia a bajos niveles de uso y mayor escrutinio de ingredientes, reforzando la premiumización en torno a formulaciones de mayor rendimiento y menor residuo.

- Julio de 2025: TER Group amplió su asociación con Momentive para incluir la distribución de las soluciones de control de espuma para alimentos y bebidas de Momentive en 14 países europeos. El acuerdo fortaleció la disponibilidad regional y la cobertura de servicio técnico para antiespumantes de grado alimentario, intensificando la competencia para los proveedores locales que carecen de una red comparable de soporte de aplicación.

- Febrero de 2024: DIC Corporation lanzó un agente antiespumante libre de PFAS para aceites lubricantes de vehículos eléctricos, posicionado como equivalente en desempeño a los productos convencionales que contienen PFAS, con estabilidad a alta temperatura y cizallamiento. El lanzamiento refleja la presión más amplia de reformulación en torno a las químicas persistentes y ofrece un punto de referencia para las estrategias de evitación de PFAS que pueden influir en el desarrollo de antiespumantes adyacentes y en los enfoques de calificación en otros usos finales regulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los aditivos químicos utilizados para prevenir la formación de espuma o para descomponerla durante el procesamiento industrial, donde la espuma puede reducir el rendimiento y la calidad del producto. El dimensionamiento se realiza en términos de valor en las principales industrias de proceso que necesitan control de espuma de manera habitual.

Exclusiones del alcance: se excluyen los equipos y servicios mecánicos de control de espuma, así como los paquetes de surfactantes más amplios, salvo que la función antiespumante sea el componente sujeto a precio.

Descripción general de la segmentación

- Por tipo

- Agente antiespumante a base de silicona

- Agente antiespumante a base de aceite

- Agente antiespumante a base de agua

- Por aplicación

- Pasta y papel

- Pinturas y recubrimientos

- Alimentos y bebidas

- Petróleo y gas

- Tratamiento de aguas y aguas residuales

- Productos farmacéuticos y bioprocesamiento

- Detergentes y productos químicos de limpieza

- Textiles y cuero

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Tailandia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del mercado y construir el primer mapa de demanda en torno a los principales procesos generadores de espuma. Se consultaron fuentes públicas como la guía de aguas residuales y efluentes de la EPA de EE. UU., las estadísticas comerciales de Eurostat y UN Comtrade, las estadísticas agrícolas de la FAO y nacionales (para los insumos de procesamiento de cultivos), y las series de producción industrial del USGS y de organismos gubernamentales cuando resultaba pertinente, lo que ayudó a fundamentar los niveles de actividad vinculados a las necesidades de control de espuma.

Para traducir la actividad en señales de demanda, se revisaron publicaciones técnicas y fuentes normativas, incluidas revistas de química y de ingeniería de procesos revisadas por pares, además de materiales de asociaciones comerciales de pulpa y papel, recubrimientos y procesamiento de alimentos. También se utilizaron informes anuales de empresas, presentaciones para inversores y prensa de reputación para verificar el enfoque de los productos y la exposición regional. Cuando fue necesario, se recurrió a una suscripción de pago para datos financieros de empresas y, de forma selectiva, a una base de datos de patentes para validar la intensidad de los proveedores y los cambios tecnológicos. Estas son solo fuentes ilustrativas, y se revisaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se especifican y compran los agentes antiespumantes entre los principales usuarios finales, y luego en ajustar el modelo a los patrones de compra reales. Se conversó con una combinación de fabricantes, distribuidores y formuladores aguas abajo, así como con usuarios a nivel de planta en APAC, EMEA y América. Esto ayudó a confirmar las tasas de uso, los rangos habituales de dosificación de aplicación y cómo varía el precio según la química y los requisitos de cumplimiento.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Altos directivos (CXO): 16% | APAC: 42% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 41% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 43% | América: 23% |

Dimensionamiento del mercado y previsión

El modelo central parte de una reconstrucción descendente en la que la producción de uso final y la intensidad de procesamiento se convierten en un pool de demanda de control de espuma, que luego se filtra según las tasas típicas de uso de agentes antiespumantes en cada proceso. Se construyó el mercado vinculando la demanda a algunos factores prácticos, entre ellos el caudal de tratamiento de aguas residuales, la producción de pulpa y papel, la producción de pinturas y recubrimientos, los volúmenes de procesamiento de alimentos y bebidas, y la actividad de procesamiento de petróleo y gas, y luego se aplicaron rangos de precios a nivel de química para traducir la demanda en valor.

Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas. Esto incluyó consolidar una muestra de ingresos de proveedores expuestos a antiespumantes, revisar los desgloses de canales de distribución y validar los precios de venta promedio implícitos frente a las bandas de precios comentadas en las entrevistas. Cuando la cobertura ascendente era incompleta, las brechas se abordaron mediante un escalado conservador basado en las huellas de producción regional y las proporciones de mezcla de aplicación confirmadas, antes de ajustar los totales para evitar el doble conteo entre usos finales superpuestos.

Las previsiones se desarrollaron mediante análisis de escenarios respaldados por suavizado basado en tendencias. Las variables clave se proyectaron utilizando perspectivas industriales publicadas y luego se sometieron a pruebas de estrés a través de opiniones de expertos sobre la presión regulatoria en ciertas químicas, la sustitución hacia mezclas híbridas o de origen biológico, y el ritmo de las incorporaciones de capacidad en regiones de alto crecimiento. La previsión final se mantuvo trazable a los mismos indicadores de demanda utilizados en el año base, de modo que los cambios en los factores de volumen y en la evolución de los precios puedan explicarse con claridad.

Validación de datos y ciclo de actualización

La validación se realiza por capas para que un solo dato no determine el resultado por sí mismo. Los resultados del modelo se contrastan con señales independientes, como los flujos comerciales de las categorías de aditivos relevantes, los movimientos de materias primas ascendentes que influyen en los precios, y el consumo implícito por unidad de producción en los principales procesos de uso final, y luego se revisan las anomalías hasta comprender la variación.

Antes de la aprobación final, los supuestos se vuelven a verificar mediante llamadas de seguimiento cuando el modelo muestra cambios repentinos por región o química que no están respaldados por los indicadores de demanda. Los informes se actualizan anualmente, y se activan revisiones provisionales cuando ocurren eventos importantes, como acciones regulatorias significativas, cambios bruscos en los costos de los insumos o movimientos visibles de capacidad. Justo antes de la entrega, un analista realiza una última ronda de actualización para que el cliente reciba la visión más actual disponible.

Estimación del mercado de agentes antiespumantes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para agentes antiespumantes pueden parecer muy dispares incluso cuando apuntan en la misma dirección de crecimiento, ya que los límites de los estudios no siempre están alineados. Las diferencias suelen derivar de qué se considera un agente antiespumante frente a un conjunto más amplio de aditivos de control de espuma, además de cómo cada modelo trata la superposición de usos finales y los supuestos de precios.

Al monitorear los rangos de dosificación a nivel de aplicación y las bandas de precios según la química base, y luego verificarlos mediante entrevistas, Mordor Intelligence mantiene el valor de 2026 vinculado a un conjunto definido de ventas de agentes antiespumantes en lugar de una mezcla más amplia de productos de control de espuma.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,41 mil millones USD (2026) | |

| Editorial del sector A | 5,83 mil millones USD (2025) | Utiliza un año base diferente y tiende a describir el ámbito como aditivos de control de espuma en fluidos de proceso, lo que puede modificar qué se incluye y cómo se aplica el precio en los distintos tipos y aplicaciones. |

| Editorial de investigación B | 6,87 mil millones USD (2024) | Parte de un año base anterior e incorpora una segmentación amplia (incluidos factores de forma y categorías extensas de uso final), lo que puede aumentar el riesgo de superposición si los límites de uso final y los supuestos de conversión no están normalizados. |

La dispersión en la tabla se explica en gran medida por la elección del año base y por el rigor con que se define el alcance del producto, especialmente en torno a las superposiciones con aditivos de control de espuma adyacentes y a cómo evolucionan los precios según la química. Con un modelo que vincula el valor a indicadores de actividad industrial claros, y que luego verifica esos supuestos con profesionales del sector, podemos explicar cada paso y mantener la cifra final reproducible año tras año.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de agentes antiespumantes en 2026?

Se sitúa en USD 6.410 millones y está en camino de alcanzar USD 8.640 millones en 2031.

¿Qué tipo de producto lidera las ventas?

Los grados a base de silicona acaparan el 63,02% de la participación y registran la CAGR más rápida del 7,35% hasta 2031.

¿Qué uso final crecerá más rápidamente?

Las aplicaciones de petróleo y gas se expanden a un ritmo del 7,28% anual, impulsadas por la perforación en aguas profundas y a alta temperatura.

¿Por qué es Asia-Pacífico fundamental para los proveedores?

La región contribuye con el 37,01% de los ingresos y avanza a una CAGR del 7,6% gracias a normas más estrictas de aguas residuales y la expansión manufacturera.

Última actualización de la página el: