Tamaño y Participación del Mercado de Agentes Desmoldantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Desmoldantes por Mordor Intelligence

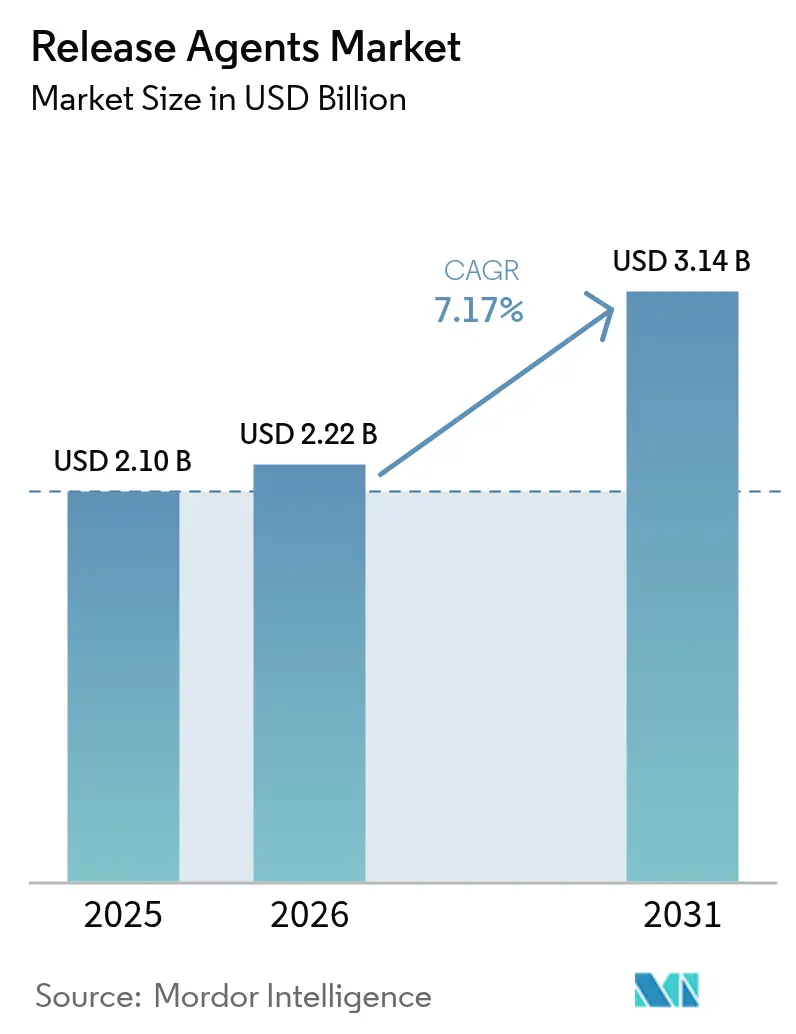

El tamaño del mercado de agentes desmoldantes fue valorado en USD 2,10 mil millones en 2025 y se estima que crecerá desde USD 2,22 mil millones en 2026 hasta alcanzar USD 3,14 mil millones en 2031, a una CAGR del 7,17% durante el período de previsión (2026-2031). Este crecimiento refleja los esfuerzos de los fabricantes por equilibrar las estrictas regulaciones de contacto con alimentos con los requisitos de producción automatizada. La expansión del mercado está respaldada por inversiones en infraestructura en economías emergentes, particularmente en la región de Asia-Pacífico, donde el crecimiento de las operaciones de lácteos, carne y alimentos de conveniencia supera la experiencia local en tecnologías especializadas de desmoldeo. Las empresas se centran en formulaciones libres de PFAS, ésteres de cera biodegradables y aceites de origen vegetal para cumplir con los objetivos de sostenibilidad y las demandas de transparencia de los consumidores, manteniendo al mismo tiempo propiedades antiadherentes eficaces. Además, la volatilidad de los precios de las materias primas y los requisitos regionales de pruebas de migración están impulsando la consolidación de proveedores, lo que subraya la importancia del cumplimiento normativo y las cadenas de suministro globales fiables.

Conclusiones Clave del Informe

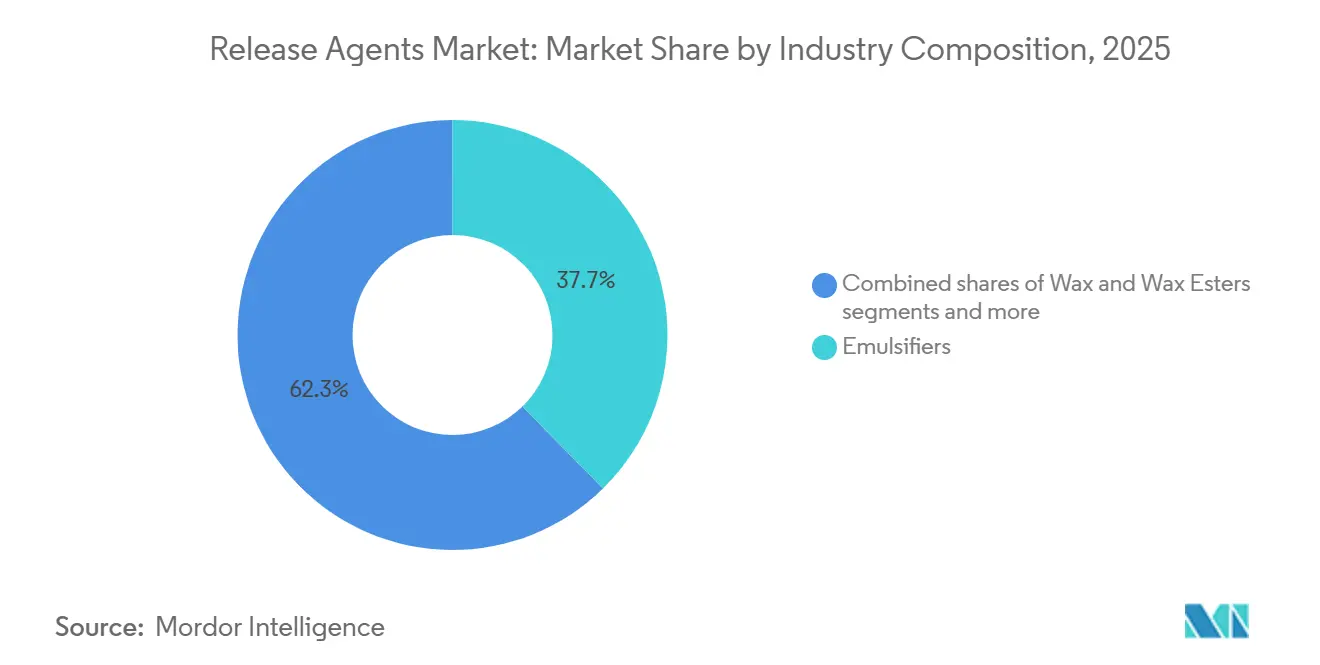

- Por composición de la industria, los emulsionantes lideraron con el 37,66% de la participación del mercado de agentes desmoldantes en 2025, mientras que las ceras y los ésteres de cera se proyectan para expandirse a una CAGR del 8,16% hasta 2031.

- Por forma, los formatos líquidos y en spray mantuvieron el 51,29% de la participación en ingresos del mercado de agentes desmoldantes en 2025; los formatos sólidos registrarán una CAGR del 8,01% entre 2026 y 2031.

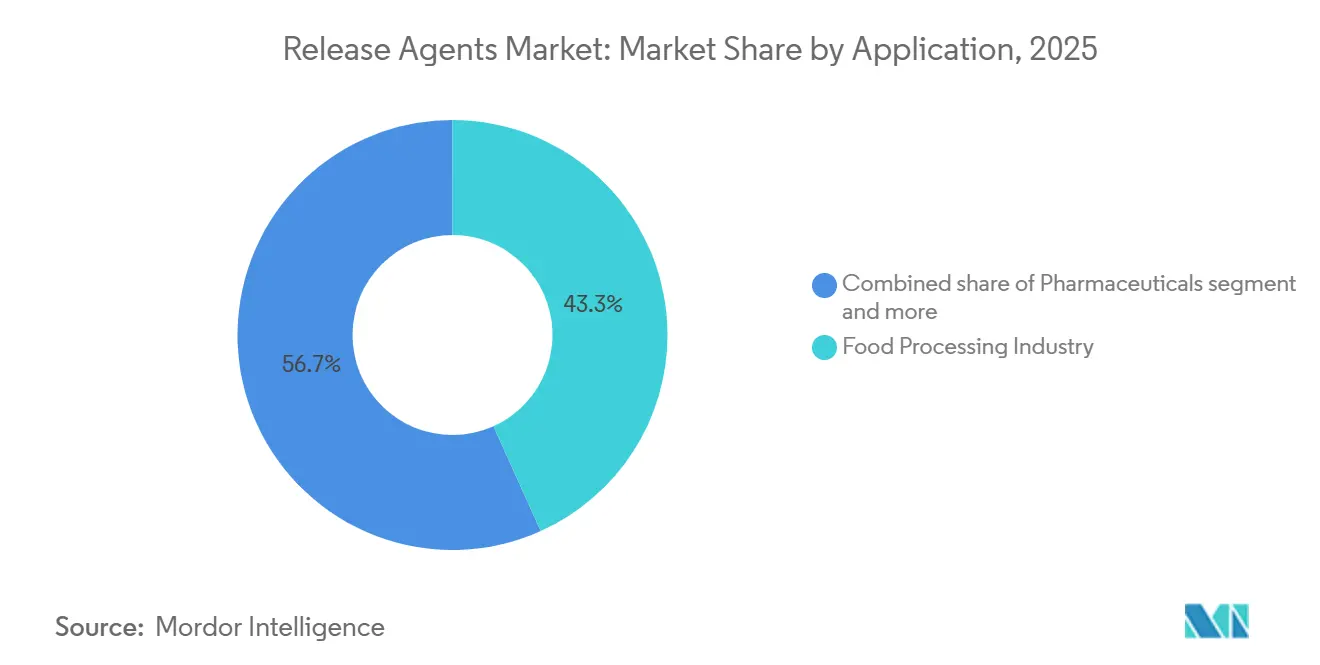

- Por industria de uso final, la industria de procesamiento de alimentos representó el 43,27% del mercado de agentes desmoldantes en 2025, mientras que los productos farmacéuticos y la atención sanitaria avanzan a una CAGR del 8,73% hasta 2031.

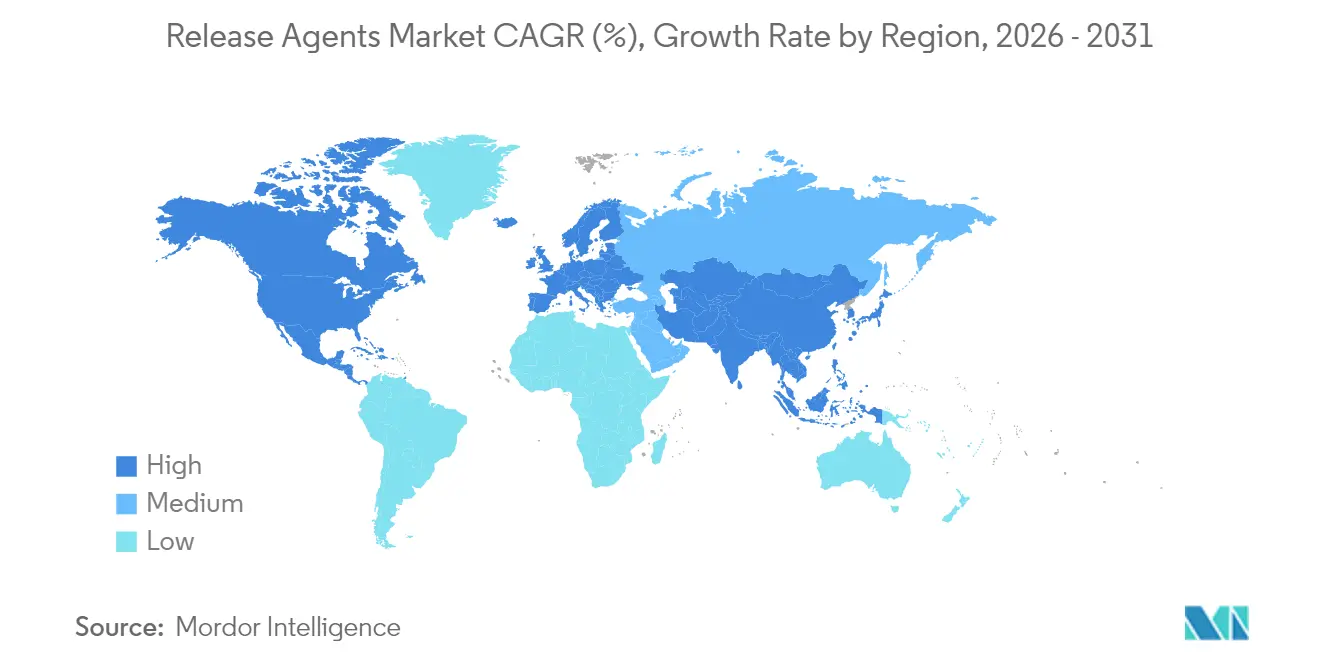

- Por geografía, América del Norte concentró el 33,28% de la participación en ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 8,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes Desmoldantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por aceites vegetales no hidrogenados | +1.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la industria de procesamiento de alimentos | +1.8% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia agentes desmoldantes de grado alimentario y conformes a la normativa | +0.9% | América del Norte y Unión Europea, cumplimiento emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia formulaciones de etiqueta limpia y de origen vegetal | +1.1% | Global, segmentos premium en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Avances tecnológicos en sistemas de alto rendimiento a base de agua | +0.8% | Global, adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Aumento de la demanda de alimentos envasados y de conveniencia | +1.5% | Asia-Pacífico y Oriente Medio, estable en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por aceites vegetales no hidrogenados

Los fabricantes están cambiando hacia alternativas como aceites vegetales líquidos y grasas interesterificadas en respuesta a la eliminación progresiva de los aceites parcialmente hidrogenados. Estos sustitutos igualan el rendimiento de desmoldeo en moldes mientras eliminan los residuos de ácidos grasos trans, cumpliendo con los estándares regulatorios y las preferencias de los consumidores. Los cambios regulatorios han llevado a las panaderías a adoptar mezclas de aceites más seguras y sostenibles, garantizando el cumplimiento normativo y satisfaciendo la demanda de etiquetas más limpias y certificaciones como no-OGM y orgánico. En Europa, las restricciones sobre las grasas trans han acelerado el uso de lípidos modificados enzimáticamente como sustitutos de las grasas vegetales hidrogenadas. Sin embargo, los formuladores más pequeños enfrentan desafíos, ya que las empresas más grandes con integración vertical aprovechan sus ventajas tecnológicas y operativas para dominar el mercado.

Expansión de la industria de procesamiento de alimentos

El sector de fabricación de alimentos en la región de Asia-Pacífico está experimentando un crecimiento significativo, lo que está reconfigurando la demanda de agentes desmoldantes. India, uno de los mayores productores de leche a nivel mundial, ha logrado avances notables en su ecosistema de procesamiento lácteo, según informó el Ministerio de Industrias de Procesamiento de Alimentos. La producción de leche del país aumentó de 230,58 millones de toneladas en 2022-23 a 239,30 millones de toneladas en 2023-24, lo que refleja un crecimiento del 3,78% [1]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "Perfil del Sector Lácteo", mofpi.gov. Las cooperativas lácteas están invirtiendo en instalaciones de producción de helados y paneer, haciendo hincapié en la automatización de alto rendimiento para garantizar la eficiencia y maximizar el rendimiento. Los procesadores están adoptando mezclas de emulsionantes premium, a pesar de su mayor costo, para evitar el tiempo de inactividad causado por la adherencia. En Japón, el sector de tiendas de conveniencia está impulsando la demanda de agentes desmoldantes que soporten la esterilización por retorta manteniendo la neutralidad del sabor, favoreciendo los híbridos de lecitina y éster de poliglicerol. La industria de procesamiento de carne de América Latina está en expansión, con nuevas líneas de envoltura de salchichas en Brasil y Argentina para 2025, que requieren lubricantes de grado alimentario conformes con el Reglamento MERCOSUR GMC/RES N.° 26/03.

Impulso regulatorio hacia agentes desmoldantes de grado alimentario y conformes a la normativa

Las autoridades regulatorias de todo el mundo están impulsando la demanda de agentes desmoldantes de grado alimentario y conformes a la normativa mediante la implementación de estándares de seguridad más estrictos. En la Unión Europea (UE), regulaciones como el Reglamento Marco 1935/2004 y el Reglamento de Buenas Prácticas de Fabricación 2023/2006 garantizan que los materiales en contacto con alimentos, incluidos los agentes desmoldantes, se fabriquen utilizando sustancias aprobadas y sigan las Buenas Prácticas de Fabricación (BPF). Estas regulaciones también exigen que los materiales no transfieran sustancias químicas nocivas a los alimentos. En los Estados Unidos, el Código de Regulaciones Federales 21 (CFR 21) de la Administración de Alimentos y Medicamentos (FDA) exige la aprobación de las sustancias utilizadas en materiales en contacto con alimentos y enfatiza la seguridad mediante pruebas de cumplimiento [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Determinación del Estado Regulatorio de los Componentes de un Material en Contacto con Alimentos", fda.gov. En China, las recientes actualizaciones de la legislación sobre materiales en contacto con alimentos han introducido estándares específicos para materiales de grado alimentario, que requieren pruebas de migración y cumplimiento de las BPF. Este impulso regulatorio está alentando a los fabricantes de equipos originales (OEM) de alimentos y bebidas a colaborar con proveedores que comprendan y cumplan con estos estándares en evolución, garantizando el uso seguro de los agentes desmoldantes en el mercado.

Cambio hacia formulaciones de etiqueta limpia, no hidrogenadas y de origen vegetal

A medida que los consumidores se muestran más recelosos ante los aditivos sintéticos, los fabricantes están reformulando sus productos, a menudo superando los estándares regulatorios. Esta tendencia está reconfigurando las carteras de agentes desmoldantes. La lecitina derivada del girasol está reemplazando a las alternativas de soja, evitando declaraciones de alérgenos y atrayendo a los consumidores conscientes de los productos no-OGM. La cera de carnauba, antes limitada a los glaseados de confitería, se utiliza ahora en recubrimientos para moldes de panadería debido a su naturaleza de origen vegetal, a pesar de su mayor costo. En las carnes de origen vegetal, los agentes desmoldantes evitan que los aislados de proteínas se adhieran al equipo. Las mezclas de aceite de salvado de arroz y cera de candelilla están emergiendo como alternativas preferidas a los aceites minerales. Los formuladores también están explorando mono- y diglicéridos producidos enzimáticamente a partir de estearina de palma no hidrogenada, que ofrecen beneficios de emulsificación sin etiquetas sintéticas. Sin embargo, garantizar la estabilidad térmica sigue siendo un desafío, ya que muchas alternativas de origen vegetal se degradan a altas temperaturas, lo que limita su uso en horneado y fritura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas | -0.7% | Global, aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Baja concienciación de los usuarios finales en los clústeres emergentes de procesamiento de carne | -0.4% | África Subsahariana, Sudeste Asiático, partes de América del Sur | Mediano plazo (2-4 años) |

| Las preocupaciones sobre la transparencia de los ingredientes dificultan la adopción | -0.3% | Canales premium de América del Norte y la UE | Mediano plazo (2-4 años) |

| Las preocupaciones medioambientales y de seguridad restringen el crecimiento | -0.5% | Global, enfoque regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de las materias primas

La volatilidad de los precios de las materias primas representa una restricción significativa para el mercado de agentes desmoldantes, ya que las fluctuaciones en los costos de insumos clave como aceites vegetales, ceras y siliconas impactan directamente en los gastos de producción y perturban las estrategias de precios. Por ejemplo, el Índice de Precios de Aceites Vegetales de la FAO promedió 168,6 puntos en enero, lo que refleja un aumento de 3,4 puntos (2,1%) respecto a diciembre y un incremento del 10,2% interanual, impulsado por los mayores precios mundiales del aceite de palma, soja y girasol [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El Índice de Precios de los Alimentos de la FAO cae por quinto mes consecutivo en enero de 2026", impulsado por la caída de los precios de los lácteos, la carne y el azúcar, fao.org. En particular, los precios internacionales del aceite de palma experimentaron un segundo aumento mensual consecutivo debido a la desaceleración estacional de la producción en el Sudeste Asiático y la sólida demanda mundial de importaciones. Dicha imprevisibilidad en los costos de las materias primas puede perturbar las cadenas de suministro, reducir los márgenes de beneficio y obstaculizar el crecimiento del mercado durante el período de previsión. Estas fluctuaciones ponen de manifiesto los desafíos que enfrentan los fabricantes para mantener operaciones estables y rentabilidad, lo que subraya aún más el impacto de la volatilidad de los precios de las materias primas en el potencial de crecimiento del mercado.

Baja concienciación de los usuarios finales en los clústeres emergentes de procesamiento de carne

En el África Subsahariana y partes del Sudeste Asiático, los procesadores de carne suelen recurrir a soluciones básicas de desmoldeo como la manteca vegetal, el aceite mineral o incluso el diésel en operaciones informales. Esto se debe principalmente a la escasa concienciación sobre las alternativas de grado alimentario y a la falta de apoyo técnico. Muchos fabricantes de salchichas a pequeña escala en Nigeria, por ejemplo, desconocen los agentes desmoldantes aprobados y tienen dificultades para obtenerlos localmente. Como resultado, suelen utilizar aceite de palma, lo que puede generar resultados inconsistentes y problemas de higiene. Incluso cuando las empresas multinacionales de carne se expanden hacia estas regiones, los proveedores locales dominan el mercado a pequeña escala y son reacios a invertir en insumos de mayor calidad, ya que los consumidores tienden a priorizar el precio sobre la seguridad alimentaria. De manera similar, en Vietnam, el sector de carne procesada enfrenta desafíos, ya que muchos procesadores provinciales no utilizan lubricantes de grado alimentario para sus equipos. Esto ha creado una brecha en el mercado, donde las instalaciones orientadas a la exportación siguen estándares internacionales, mientras que las operaciones orientadas al mercado doméstico permanecen desatendidas, lo que limita el potencial de crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Composición de la Industria: Los emulsionantes lideran, los ésteres de cera se aceleran

Los emulsionantes capturaron el 37,66% de la participación del mercado de agentes desmoldantes en 2025, lo que refleja su doble función como acondicionadores de masa y componentes de desmoldeo en moldes en operaciones de panadería a gran escala. Se espera que el mercado de emulsionantes crezca de manera constante, impulsado por iniciativas de etiqueta limpia respaldadas por mono- y diglicéridos derivados enzimáticamente. La lecitina sigue siendo dominante, pero las alternativas de origen vegetal como el girasol y la canola están ganando popularidad debido a las preocupaciones por los alérgenos de la soja. Los antioxidantes como los tocoferoles mixtos mejoran la vida útil en formulaciones de alto contenido oleico, facilitando la distribución global. Mientras tanto, la disminución de la demanda de resinas poliméricas y fluoropolímeros bajo el escrutinio de los PFAS está llevando a las panaderías a adoptar moldes con recubrimiento cerámico compatibles con sprays de lecitina o cera.

Se proyecta que las ceras y los ésteres de cera superen a otros segmentos de composición de la industria con una CAGR del 8,16%, respaldados por el alto punto de fusión de la carnauba y la compatibilidad farmacéutica de la cera de abeja. Los confiteros utilizan mezclas de cera para prevenir el blanqueamiento, mientras que los fabricantes de tabletas aprovechan sus propiedades de liberación controlada. La cera de candelilla, aunque con suministro limitado de alrededor de 1.200 toneladas anuales, atiende a nichos de panadería vegana. Las diferencias regulatorias regionales, como las restricciones de Japón sobre ciertos ésteres de cera, requieren ajustes en la formulación, pero la tendencia global favorece las ceras naturales a medida que los polímeros sintéticos son eliminados progresivamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Dominio del spray, los sólidos ganan terreno en la automatización

Los agentes desmoldantes líquidos y en spray representaron el 51,29% de los ingresos de 2025, ya que los procesadores prefirieron la facilidad de aplicación manual o en aerosol automatizado. Los sprays son muy valorados por su capacidad de proporcionar una dosificación precisa, lo que minimiza los residuos que de otro modo podrían dificultar el desarrollo de la corteza en el pan artesanal. Además, la industria farmacéutica depende de una cobertura uniforme en aerosol para reducir el riesgo de defectos en los comprimidos durante la producción. El segmento líquido desempeña un papel destacado en el mercado, integrándose perfectamente con las tecnologías de spray. Esta integración no solo reduce el desperdicio de material, sino que también garantiza una aplicación consistente y uniforme, lo que lo convierte en una opción preferida en diversas industrias.

Se proyecta que los agentes desmoldantes sólidos crezcan a una CAGR del 8,01% hasta 2031, impulsados por su uso creciente en líneas de moldes automatizadas que se benefician de las mezclas de cera y lecitina sin polvo. Estas formulaciones sólidas son particularmente adecuadas para entornos que requieren almacenamiento a largo plazo o que están expuestos a temperaturas extremas, ya que mantienen su eficacia en tales condiciones. Además, su adopción está respaldada por la eficiencia en costos, ya que ayudan a los fabricantes a ahorrar en volúmenes de consumibles. Esta combinación de durabilidad y ahorro de costos hace que los agentes desmoldantes sólidos sean una opción atractiva para los procesos de producción orientados a la automatización.

Por Industria de Uso Final: El procesamiento de alimentos ancla el mercado, el sector farmacéutico se dispara

El sector de procesamiento de alimentos retuvo el 43,27% del volumen global en 2025, impulsado por la fuerte demanda de panaderías, confiterías y procesadores de carne para un rendimiento antiadherente consistente en matrices de masa mixta y alto contenido proteico. La panificación industrial, caracterizada por una alta intensidad de rotación de moldes, ha amplificado la necesidad de agentes desmoldantes que puedan soportar una exposición repetida a temperaturas de 200 °C sin comprometer el rendimiento. Esta demanda se ve impulsada aún más por el creciente enfoque en la eficiencia y la calidad en los procesos de producción de alimentos. Además, los fabricantes de aperitivos están adoptando cada vez más agentes a base de agua, que ofrecen el doble beneficio de propiedades antiadherentes eficaces y rutinas simplificadas de limpieza en el lugar. Estas tendencias subrayan el papel fundamental de los agentes desmoldantes avanzados para satisfacer las necesidades en evolución de la industria de procesamiento de alimentos.

Se proyecta que los sectores farmacéutico y de atención sanitaria crezcan a una sólida CAGR del 8,73% para 2031. Las prensas de comprimidos de alta velocidad, que producen grandes volúmenes de unidades por hora, utilizan cada vez más lubricantes de nueva generación como el fumarato de estearilo sódico y el behenato de glicerilo para evitar los problemas de tasa de disolución asociados con el estearato de magnesio. En el sector de la construcción, las aplicaciones de encofrado mantienen una demanda modesta pero estable, particularmente donde las directrices LEED fomentan el uso de sistemas biodegradables de éster metílico de soja. Si bien los cosméticos y el moldeo de caucho siguen siendo segmentos de nicho, las aplicaciones de silicona para dispositivos médicos que requieren agentes desmoldantes conformes con el CFR 21 de la FDA están en expansión, creando oportunidades de especialidad de alto margen dentro del mercado más amplio de agentes desmoldantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte contribuyó con el 33,28% del valor del mercado, principalmente debido a las estrictas regulaciones de la FDA que permiten únicamente sustancias en contacto con alimentos previamente aprobadas. La creciente industria de aperitivos en México, que se adhiere a los estándares técnicos globales, ha impulsado significativamente la demanda de lubricantes certificados por la NSF. Aunque el crecimiento de la región se está desacelerando a medida que el mercado madura, aún existen oportunidades impulsadas por los ciclos de reemplazo de recubrimientos libres de PFAS. Estos recubrimientos son fundamentales en el mercado de agentes desmoldantes, garantizando el cumplimiento de las regulaciones de seguridad y manteniendo el rendimiento del producto. Además, la infraestructura consolidada de la región y su enfoque en la innovación continúan respaldando la estabilidad y el crecimiento del mercado.

Se espera que Asia-Pacífico registre el crecimiento más rápido a nivel mundial, con una CAGR proyectada del 8,04%. Este crecimiento se atribuye en gran medida a la expansión de las instalaciones de producción de alimentos congelados en China y a la modernización de las plantas lácteas en India para satisfacer la creciente demanda interna y de exportación. En Japón, las tiendas de conveniencia favorecen cada vez más los emulsionantes de alta estabilidad que cumplen con los requisitos de resistencia a la retorta, reemplazando a la lecitina tradicional. Los exportadores de carne de Australia están adoptando lubricantes de grado alimentario para cumplir con los estrictos estándares de pruebas de residuos en los mercados asiáticos. Sin embargo, países como Camboya y Myanmar enfrentan desafíos debido a redes de distribución subdesarrolladas y una penetración de mercado limitada. A pesar de estos obstáculos, las inversiones en centros tecnológicos regionales, como la instalación de Palsgaard en Shanghái, están mejorando gradualmente la accesibilidad al mercado y fomentando el crecimiento en toda la región.

Se proyecta que Europa mantenga una participación significativa en los ingresos del mercado de 2025, con Alemania, el Reino Unido y Francia a la cabeza debido a sus grandes panaderías industriales que se adhieren a los estrictos umbrales de migración de la Autoridad Europea de Seguridad Alimentaria (EFSA). Los Países Bajos se centran en el uso de cera de carnauba en su producción de chocolate para prevenir el blanqueamiento, mientras que España utiliza derivados de orujo de oliva de origen local en formulaciones en spray para mejorar la calidad del producto. En América del Sur y en Oriente Medio y África, las inversiones de Brasil en el procesamiento de carne y los incentivos de las zonas francas de los Emiratos Árabes Unidos están atrayendo a empresas multinacionales. Sin embargo, estas regiones enfrentan desafíos como la infraestructura inadecuada de cadena de frío y el apoyo técnico limitado, que dificultan la adopción plena de sistemas avanzados de desmoldeo. A pesar de estos obstáculos, las inversiones en curso y las iniciativas gubernamentales en estas regiones se espera que generen oportunidades de crecimiento en los próximos años.

Panorama Competitivo

En 2025, el mercado de agentes desmoldantes exhibe una consolidación moderada y está liderado por cinco actores principales: Cargill, Incorporated, Archer Daniels Midland, Bunge Limited y Kerry Group. Estas empresas se benefician de sus operaciones de oleaginosas con integración vertical, lo que les permite gestionar eficazmente las fluctuaciones en los costos de los insumos, invertir en investigación y desarrollo, y mantener extensas redes de distribución global. Su escala y eficiencia operativa les proporcionan una ventaja competitiva en el mercado. Al mismo tiempo, actores de nicho como Palsgaard y Dow se centran en segmentos especializados para diferenciarse. La capacidad de Palsgaard para ofrecer resolución de problemas in situ le ha permitido asegurar contratos con panaderías con una prima de precio del 10-15%, mientras que Dow se ha posicionado como innovador al presentar 14 patentes libres de PFAS en 2025, anticipando futuros cambios regulatorios.

El panorama competitivo también está influenciado por las oportunidades emergentes en emulsionantes de proteínas vegetales derivados de frijoles mungo o habas, que se alinean con la creciente preferencia de los consumidores por ingredientes de origen local en el sector de carnes de origen vegetal. Además, los agentes desmoldantes para encofrados de construcción están ganando atención, en particular las mezclas de éster metílico de soja que cumplen con los estándares LEED (Liderazgo en Energía y Diseño Ambiental) y reducen la dependencia de los solventes tradicionales. Sin embargo, el mercado presenta desafíos significativos para los nuevos participantes debido a las altas barreras de entrada, como el estricto cumplimiento normativo en múltiples regiones y el requisito de datos toxicológicos exhaustivos. Las empresas que puedan navegar estas complejidades y ofrecer soluciones innovadoras y conformes a la normativa tienen probabilidades de fortalecer su posición en el mercado.

La competencia en el mercado de agentes desmoldantes está moldeada además por la importancia estratégica de las carteras de patentes y la presencia de centros de aplicación. Los actores más grandes están ampliando sus activos de propiedad intelectual para asegurar ventajas a largo plazo, mientras que las empresas más pequeñas se centran en aplicaciones especializadas para establecer su presencia. Las dinámicas regionales también desempeñan un papel fundamental en la definición del panorama competitivo. En América del Norte y Europa, las empresas enfatizan la sostenibilidad y el cumplimiento normativo para satisfacer los estándares en evolución. En Asia-Pacífico, la rápida industrialización y la expansión de la industria de procesamiento de alimentos están impulsando la demanda de soluciones avanzadas. Mientras tanto, en América Latina y en Oriente Medio y África, el crecimiento constante está respaldado por el aumento de las inversiones en producción de alimentos y desarrollo de infraestructura. En todas las regiones, la capacidad de innovar y adaptarse a las demandas del mercado sigue siendo un factor clave para mantener la competitividad.

Líderes de la Industria de Agentes Desmoldantes

Archer Daniels Midland Company

AAK AB

Palsgaard A/S

Dow Inc.

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Synova, una división de Bundy Baking Solutions y fabricante líder de agentes desmoldantes para los sectores de panadería, restauración y servicios de alimentación, anunció la expansión de su cartera de productos con el lanzamiento de los nuevos agentes desmoldantes Integra.

- Marzo de 2025: Chem-Trend, líder en soluciones de desmoldeo para moldes, introdujo Chem-Trend SL-10187 como un desarrollo importante, diseñado para la fundición de aluminio a alta presión. Este agente desmoldante mejoró el rendimiento y la eficiencia operativa, al tiempo que ofrece una mejor bioestabilidad.

- Octubre de 2024: ChemPoint y PLZ Corp anunciaron su asociación para mejorar las ventas y la distribución de agentes desmoldantes para alimentos. Esta colaboración tuvo como objetivo aprovechar la experiencia de ChemPoint en marketing y distribución junto con las capacidades de fabricación de PLZ Corp.

Alcance del Informe Global del Mercado de Agentes Desmoldantes

Los agentes desmoldantes, o agentes de separación, son sustancias utilizadas en instalaciones de producción como barrera entre el producto y el molde, la cinta transportadora o el molde de horneado. El Informe del Mercado de Agentes Desmoldantes segmenta por Composición de la Industria (Emulsionantes, Antioxidantes, Aceites Vegetales, Ceras y Ésteres de Cera, y Más), Forma (Líquido/Spray, Sólido), Industria de Uso Final (Panadería y Confitería, Carne y Productos Cárnicos, y Más), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Emulsionantes |

| Antioxidantes |

| Aceites Vegetales |

| Ceras y Ésteres de Cera |

| Otros |

| Líquido/Spray |

| Sólido |

| Industria de Procesamiento de Alimentos | Panadería y Confitería |

| Carne y Productos Cárnicos | |

| Lácteos y Postres Congelados | |

| Otros | |

| Construcción y Materiales | |

| Productos Farmacéuticos y Atención Sanitaria | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Composición | Emulsionantes | |

| Antioxidantes | ||

| Aceites Vegetales | ||

| Ceras y Ésteres de Cera | ||

| Otros | ||

| Por Forma | Líquido/Spray | |

| Sólido | ||

| Por Industria de Uso Final | Industria de Procesamiento de Alimentos | Panadería y Confitería |

| Carne y Productos Cárnicos | ||

| Lácteos y Postres Congelados | ||

| Otros | ||

| Construcción y Materiales | ||

| Productos Farmacéuticos y Atención Sanitaria | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agentes desmoldantes en 2031?

Se prevé que alcance USD 3,14 mil millones para 2031, expandiéndose a una CAGR del 7,17% desde 2026.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,04%, liderada por la nueva capacidad de alimentos congelados y lácteos.

¿Qué segmento de composición domina la demanda actual?

Los emulsionantes lideran, con el 37,66% de los ingresos de 2025 debido a su doble función de desmoldeo y acondicionamiento de masa.

¿Por qué los ésteres de cera están ganando popularidad?

Se integran perfectamente con los sistemas de spray automatizados, garantizando una cobertura uniforme y un desperdicio mínimo.

Última actualización de la página el: