Tamaño y Participación del Mercado de Agentes Fortificantes de Alimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

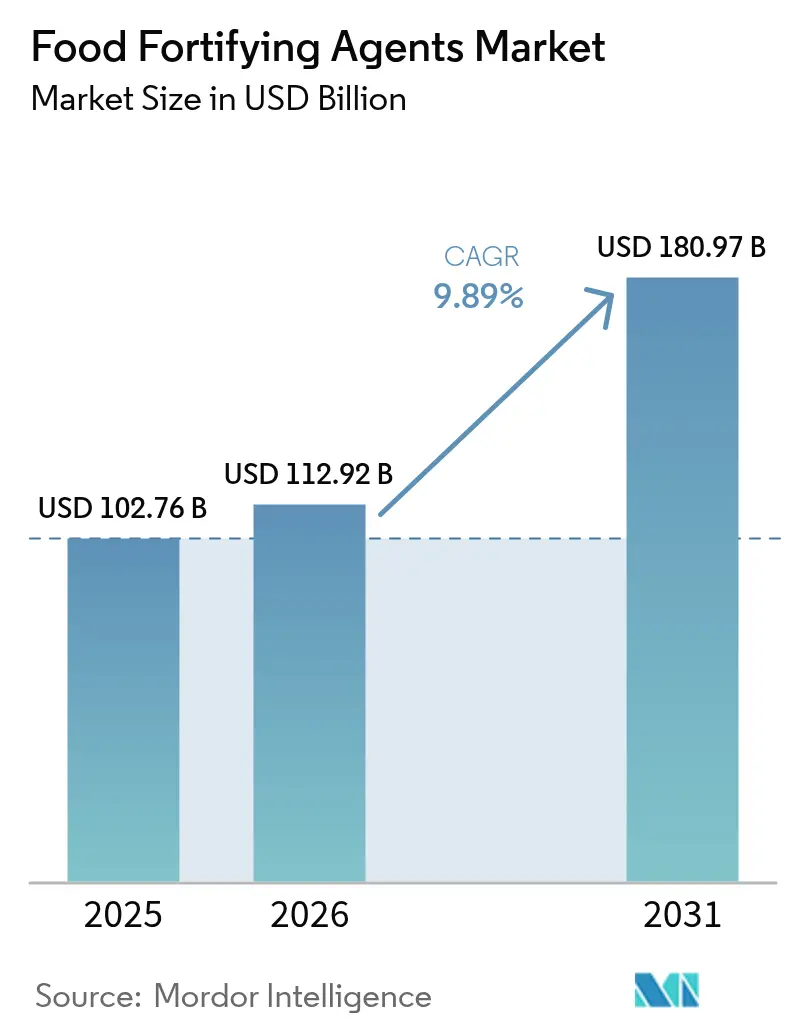

| Tamaño del Mercado (2026) | 112.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 180.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.89% CAGR |

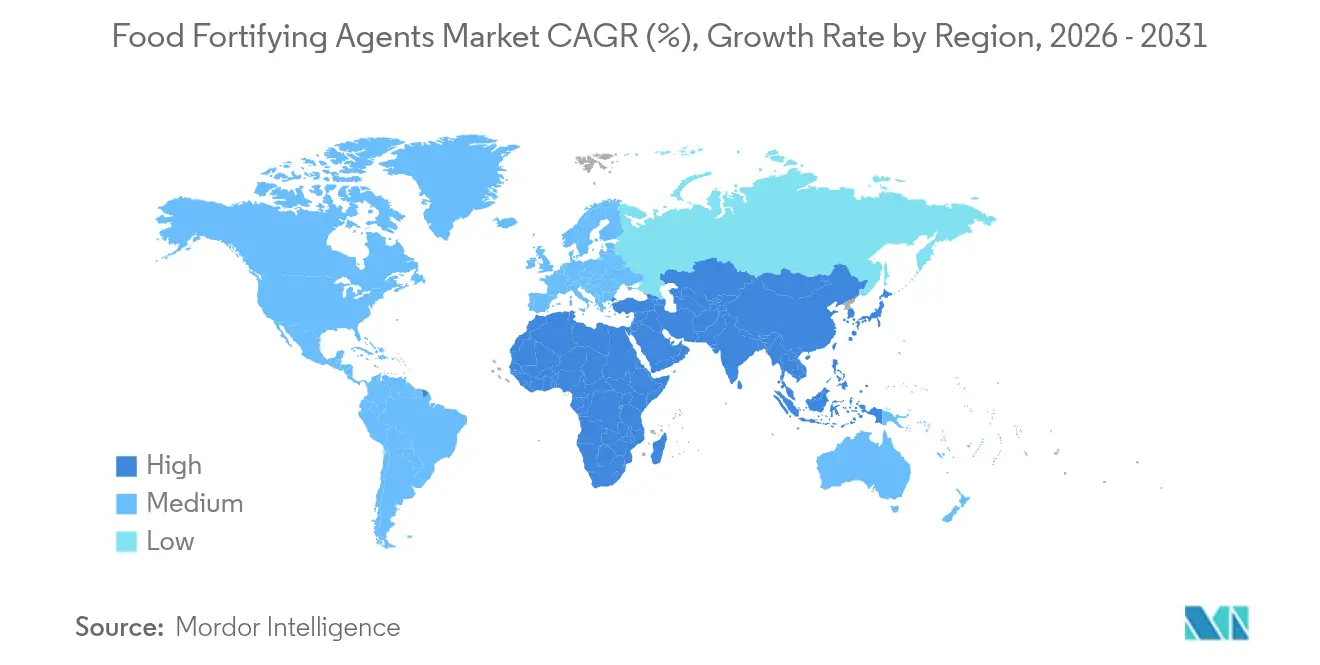

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

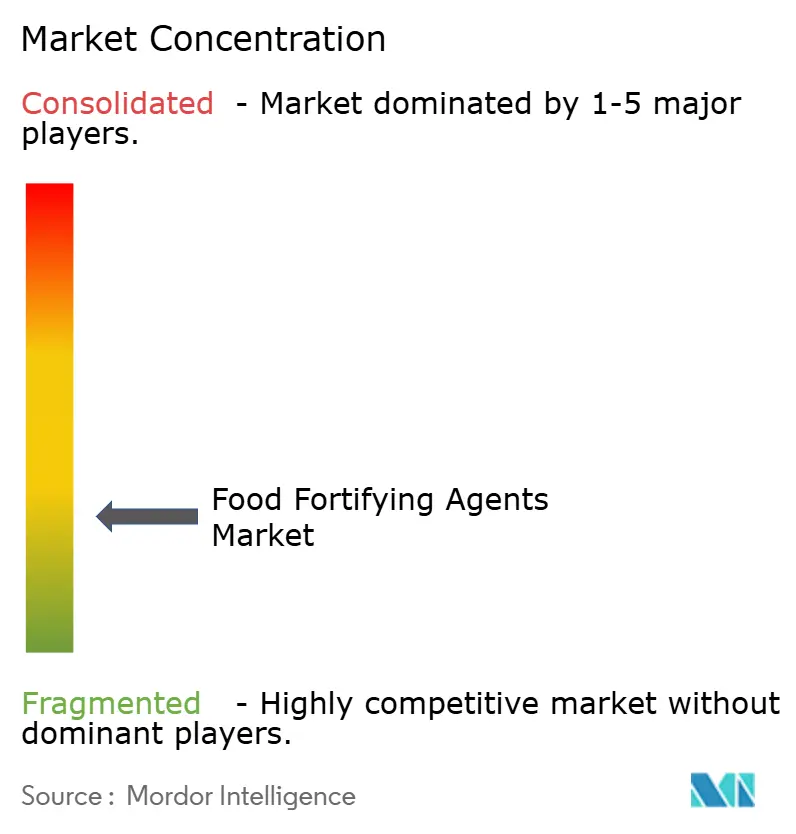

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Fortificantes de Alimentos por Mordor Intelligence

El tamaño del mercado de agentes fortificantes de alimentos en 2026 se estima en USD 112,92 mil millones, creciendo desde el valor de 2025 de USD 102,76 mil millones con proyecciones para 2031 que muestran USD 180,97 mil millones, creciendo a una CAGR del 9,89% durante 2026-2031. El crecimiento del mercado está impulsado por el aumento de las deficiencias de micronutrientes a nivel mundial, especialmente en las regiones en desarrollo con brechas nutricionales persistentes. Las regulaciones de fortificación obligatoria en varios países y la creciente demanda de los consumidores de alimentos funcionales nutricionalmente mejorados respaldan la expansión del mercado. La consolidación de los fabricantes de ingredientes ha mejorado la eficiencia operativa y reducido los costos de producción. Los avances en tecnologías de fermentación de precisión y microencapsulación han mejorado la estabilidad y biodisponibilidad de los nutrientes en los productos fortificados. En enero de 2025, la FDA propuso regulaciones de etiquetado en la parte frontal del envase que están dando forma a las estrategias de desarrollo de productos y los procesos de fortificación. La dinámica del mercado difiere según la región, con la demanda de América del Norte impulsada por consumidores conscientes de la salud, mientras que Asia-Pacífico experimenta un rápido crecimiento a través de programas gubernamentales de fortificación de alimentos que abordan las deficiencias nutricionales.

Conclusiones Clave del Informe

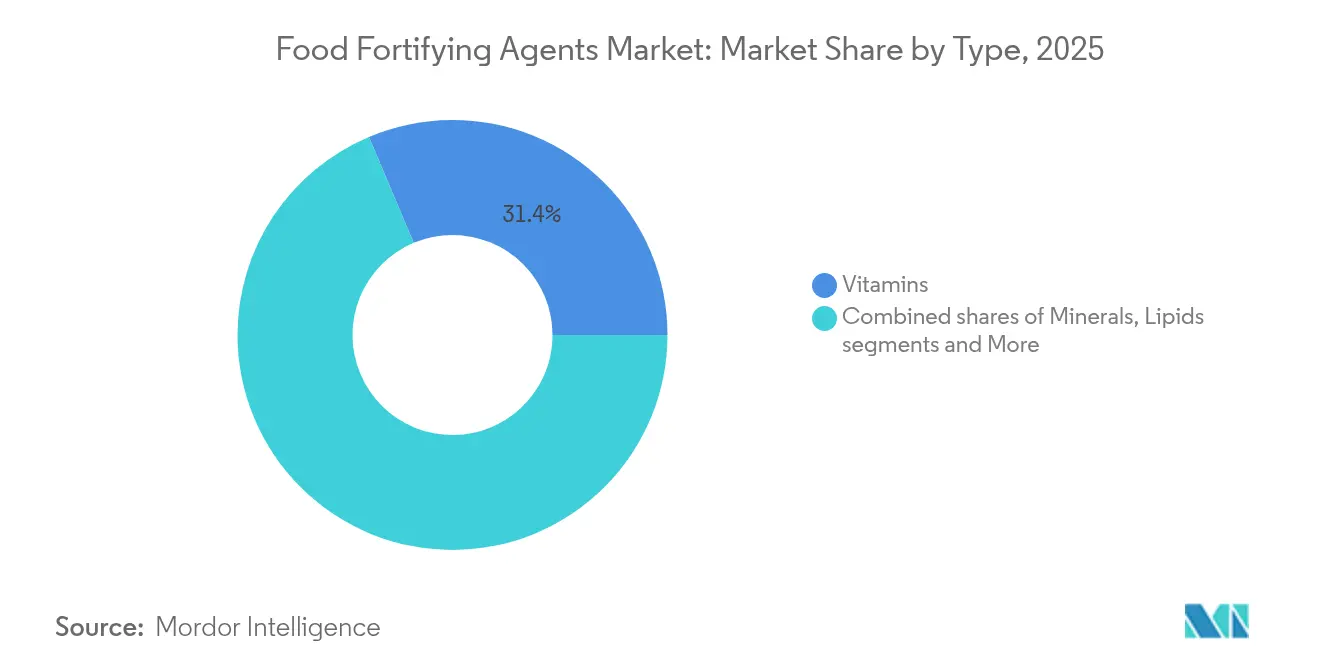

- Por tipo, las vitaminas lideraron con una participación de ingresos del 31,35% en 2025, mientras que los prebióticos y probióticos avanzan a una CAGR del 12,11% hasta 2031.

- Por aplicación, los productos lácteos y derivados lácteos capturaron el 30,10% de la participación del mercado de agentes fortificantes de alimentos en 2025; las bebidas registraron la expansión más rápida con una CAGR del 12,74% hasta 2031.

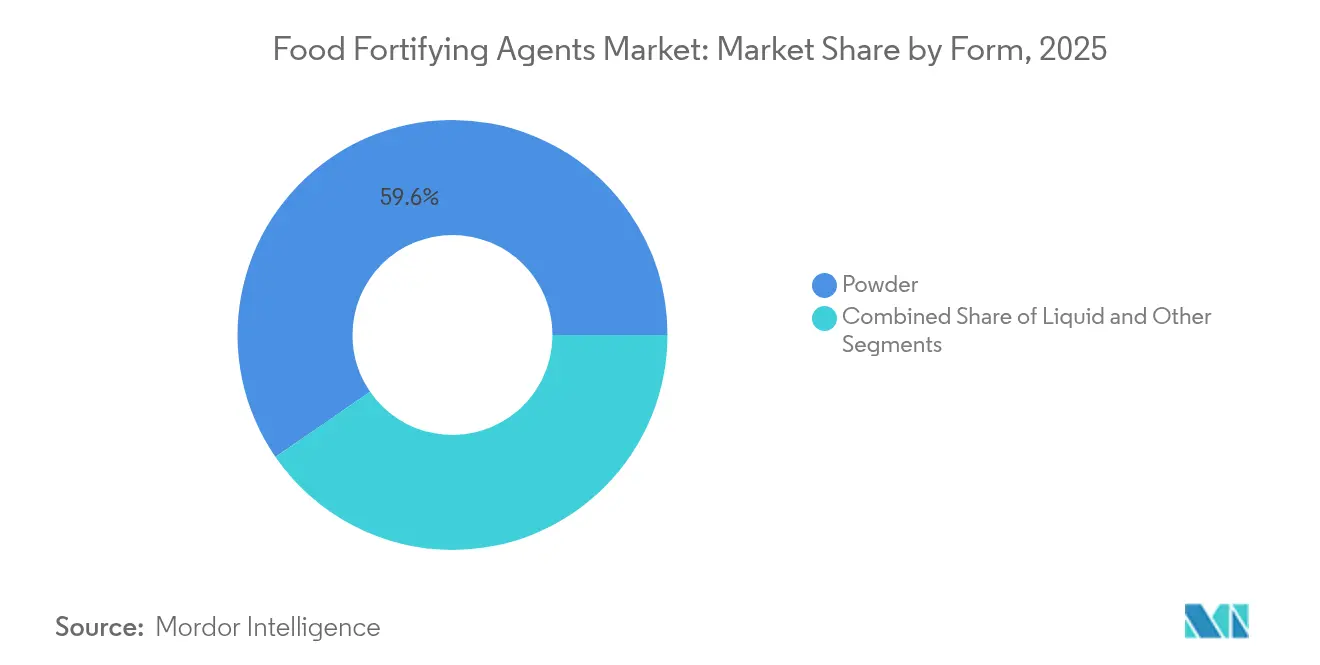

- Por forma, las formulaciones en polvo representaron el 59,60% del tamaño del mercado de agentes fortificantes de alimentos en 2025, mientras que los formatos líquidos crecieron a una CAGR del 12,22% por su superior biodisponibilidad.

- Por geografía, América del Norte mantuvo el 32,60% de los ingresos de 2025; Asia-Pacífico está proyectada para crecer más rápido con una CAGR del 11,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Agentes Fortificantes de Alimentos*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente prevalencia de deficiencias de micronutrientes | +2.8% | Global, con mayor impacto en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Expansión de las regulaciones de fortificación obligatoria | +2.1% | Global, con adopción temprana en América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de alimentos funcionales y fortificados | +1.9% | América del Norte y Europa como núcleo, con expansión a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente necesidad de alimentos fortificados en programas de nutrición infantil y materna | +1.6% | Asia-Pacífico, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Mayor fortificación de alimentos básicos en economías en desarrollo | +1.4% | Asia-Pacífico, África Subsahariana, con enfoque en India, China, Nigeria | Largo plazo (≥ 4 años) |

| Avances en tecnologías de fortificación | +1.2% | Global, con centros de investigación y desarrollo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de deficiencias de micronutrientes

La crisis mundial de deficiencia de micronutrientes continúa creciendo, con poblaciones de todo el mundo que experimentan una ingesta inadecuada de nutrientes esenciales. Las deficiencias de hierro, vitamina A y yodo son las más prevalentes, afectando particularmente a niños y mujeres embarazadas, con los países de ingresos bajos y medios soportando la mayor carga. Según la Organización Mundial de la Salud, el 30,7% de las mujeres de entre 15 y 49 años sufrían anemia en 2023, lo que pone de relieve la necesidad persistente de programas de fortificación.[1]Organización Mundial de la Salud, "Estimaciones mundiales de anemia de la OMS, Edición 2025", who.int El impacto económico de estas deficiencias, incluida la reducción de la productividad y el aumento de los costos de atención médica, ha llevado a los gobiernos a implementar la fortificación a gran escala como una intervención de salud rentable. Dado que los alimentos básicos sirven como el principal vehículo de entrega de nutrientes para las poblaciones vulnerables, los proveedores de ingredientes que cumplen con los estándares de adquisición del sector público pueden asegurar volúmenes de contratos sustanciales. La significativa carga económica de las deficiencias de micronutrientes en los países en desarrollo ha convertido la fortificación de alimentos en una iniciativa prioritaria de salud pública.

Expansión de las regulaciones de fortificación obligatoria

Muchos países han implementado programas de fortificación obligatoria para abordar las deficiencias generalizadas de nutrientes. Estas iniciativas, particularmente en las regiones en desarrollo, requieren que los fabricantes de alimentos incorporen agentes fortificantes en los alimentos básicos, aumentando la demanda de productos fortificados en varios segmentos demográficos. En marzo de 2025, Tanzania introdujo regulaciones integrales que obligan a todos los molineros de harina a fortificar sus productos con vitaminas y minerales esenciales antes de diciembre de 2025. El Ministerio de Salud, con el apoyo de socios como Sanku, lanzó esta iniciativa para mejorar el acceso a la nutrición y combatir la desnutrición en poblaciones vulnerables. De manera similar, Mauricio promulgó legislación de fortificación obligatoria de harina de trigo en 2023 para abordar las deficiencias de micronutrientes, particularmente la anemia por deficiencia de hierro, que afecta a una parte significativa de su población. Esta legislación fue el resultado de una amplia colaboración entre el Gobierno de Mauricio, FFI, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y la Comunidad de Desarrollo de África Austral (SADC).[2]Iniciativa de Fortificación de Alimentos, "Mauricio establece la fortificación obligatoria de harina de trigo para combatir las deficiencias de micronutrientes", ffinetwork.org Estos requisitos de fortificación obligatoria están impulsando el crecimiento sustancial de los agentes fortificantes de alimentos en el mercado global.

Creciente demanda de los consumidores de alimentos funcionales y fortificados

La creciente comprensión de los consumidores sobre el papel de la dieta en el mantenimiento de la salud impulsa el crecimiento en la categoría de alimentos fortificados. Este cambio se alinea con la tendencia más amplia hacia la atención médica preventiva a través de la nutrición. Según la Encuesta de Alimentos y Salud del IFIC 2024, la conciencia sobre el consumo de proteínas entre los consumidores estadounidenses ha aumentado de manera constante del 59% en 2022 al 67% en 2023, alcanzando el 71% en 2024.[3]El Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud del IFIC 2024", ific.org Además, los productos fortificados de origen vegetal continúan ganando participación de mercado entre los consumidores flexitarianos, mientras que las declaraciones de etiqueta limpia fortalecen la confianza de los consumidores en los agentes fortificantes de alimentos. El mercado demuestra una innovación significativa en bebidas funcionales que contienen vitaminas, minerales e ingredientes para la salud intestinal, ofreciendo soluciones nutricionales convenientes para los consumidores urbanos. Las bebidas de reemplazo de comidas con perfiles completos de vitaminas y minerales abordan los estilos de vida ocupados y las necesidades nutricionales. La disposición de los consumidores a pagar precios premium por productos fortificados, especialmente aquellos con declaraciones de propiedades saludables comprobadas y abastecimiento transparente de ingredientes, indica una clara tendencia de premiumización. Las tecnologías de administración avanzadas, incluida la encapsulación liposomal, mejoran la absorción de nutrientes y respaldan precios más elevados.

Creciente necesidad de alimentos fortificados en programas de nutrición infantil y materna

Los programas de alimentación gubernamentales están ampliando el uso de alimentos básicos enriquecidos con nutrientes para abordar la desnutrición en la primera infancia. A través de intervenciones específicas y estrategias nutricionales integrales, estos programas tienen como objetivo mejorar los resultados de salud en poblaciones vulnerables. La Misión Poshan 2.0, un programa insignia del Gobierno de India, aborda los desafíos de la desnutrición y promueve una mejor salud, bienestar e inmunidad a través de la participación comunitaria, el alcance, el cambio de comportamiento y la defensa. El programa se centra en la nutrición materna, las normas de alimentación del lactante y del niño pequeño, el tratamiento de la Desnutrición Aguda Grave (DAG)/Desnutrición Aguda Moderada (DAM) y la anemia. Implementa un enfoque multifacético, incorporando modificaciones dietéticas y educación nutricional junto con esfuerzos de fortificación.[4]Ministerio de Salud y Bienestar Familiar, "Detalles de Anemia Mukt Bharat", pib.gov.in Estos contratos incluyen métricas de desempeño y protocolos de garantía de calidad para mantener estándares de fortificación consistentes. Además, en mayo de 2023, los delegados en la Septuagésima Sexta Asamblea Mundial de la Salud adoptaron una resolución para acelerar los esfuerzos para prevenir las deficiencias de micronutrientes a través de la fortificación de alimentos segura y eficaz.[5]Organización Mundial de la Salud, "Nueva resolución de la AMS para acelerar los esfuerzos en la fortificación de micronutrientes en alimentos", who.int La resolución insta a los Estados Miembros a tomar decisiones sobre la fortificación de alimentos con micronutrientes y la suplementación, considerando formas de fortalecer los mecanismos de financiamiento y seguimiento.

Análisis del Impacto de las Restricciones del Mercado de Agentes Fortificantes de Alimentos*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de ingredientes y procesos de fortificación | -1.8% | Global, con mayor impacto en mercados en desarrollo sensibles al precio | Corto plazo (≤ 2 años) |

| Baja conciencia sobre los alimentos fortificados en zonas rurales y desatendidas | -1.2% | Zonas rurales en Asia-Pacífico, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Falta de equipos especializados y mano de obra calificada | -0.9% | Economías en desarrollo, particularmente fabricantes a pequeña escala | Mediano plazo (2-4 años) |

| Calidad e estandarización inconsistentes entre ingredientes | -0.7% | Global, con concentración en mercados de proveedores emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de ingredientes y procesos de fortificación

Las interrupciones en la cadena de suministro y las limitaciones de producción están causando aumentos significativos de costos en todas las categorías de vitaminas, con la vitamina A y los carotenoides enfrentando fuertes presiones de precios debido a incidentes en instalaciones de producción. Un incendio en la planta de BASF en Ludwigshafen, Alemania, a finales de julio de 2024, resultó en una declaración de fuerza mayor para productos específicos de vitaminas e ingredientes aromáticos. El incidente, que ocurrió en una instalación que fabrica vitamina A, vitamina E, precursores de carotenoides e ingredientes aromáticos, provocó un cierre de producción e interrupciones en el suministro. BASF estimó que la producción de vitaminas A y E, y carotenoides no se reanudará hasta principios de 2025, creando posibles escaseces en la cadena de suministro mundial de vitaminas. Los pequeños fabricantes de alimentos enfrentan presión financiera por los requisitos de capital para equipos de mezcla, dosificación y control de calidad, que a menudo requieren una inversión inicial sustancial y costos de mantenimiento continuos.

Baja conciencia sobre los alimentos fortificados en regiones rurales y desatendidas

La educación limitada de los consumidores y los hábitos dietéticos tradicionales restringen el alcance de los programas voluntarios en los mercados rurales. Los altos costos logísticos derivados de los desafíos de distribución, incluida la deficiente infraestructura vial, las instalaciones de almacenamiento inadecuadas y las redes de transporte poco confiables, desalientan la entrada al mercado, incluso con apoyo regulatorio. Si bien los trabajadores de salud y los agentes de extensión son esenciales para la participación comunitaria, las brechas en su capacitación, recursos y despliegue siguen siendo generalizadas en las regiones rurales. Los canales de marketing tradicionales son menos efectivos en áreas con acceso limitado a los medios de comunicación, lo que requiere alcance directo a través de ferias de pueblo, demostraciones escolares, campañas puerta a puerta y reuniones comunitarias. El éxito en estos mercados depende de estrategias de comunicación culturalmente apropiadas, participación integral de las partes interesadas e inversiones conjuntas sustanciales en el desarrollo de infraestructura de cadena de suministro rural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Agentes Fortificantes de Alimentos

Por Tipo:

Las Vitaminas Lideran Mientras los Probióticos Impulsan la InnovaciónLas vitaminas mantuvieron la posición dominante en el mercado con una participación del 31,35% en 2025, impulsadas por marcos regulatorios establecidos y soluciones de premezcla económicas. Se espera que el segmento de vitaminas crezca de manera constante, respaldado por los requisitos de fortificación obligatoria para harina, arroz y aceite. Los prebióticos y probióticos están experimentando un rápido crecimiento a una CAGR del 12,11%, respaldados por investigaciones que demuestran la relación entre el equilibrio del microbioma intestinal, la función inmunológica y la salud metabólica. Los fabricantes están implementando tecnología de microencapsulación para lograr una viabilidad del 85-86% en condiciones térmicas y ácidas, mejorando la estabilidad en bebidas estables en estante. El segmento de proteínas y aminoácidos se beneficia del crecimiento en la nutrición deportiva, mientras que los lípidos omega-3 aportan beneficios cardiovasculares a los productos alimenticios convencionales. Los minerales, particularmente el hierro y el zinc, siguen siendo cruciales para los programas de salud pública dirigidos a la anemia y la deficiencia de crecimiento.

El mercado demuestra una innovación continua en sistemas de administración. Los carbohidratos están ganando un renovado interés a través de adiciones de fibra prebiótica, respondiendo al mayor interés de los consumidores en la salud digestiva. La categoría "otros" incluye compuestos emergentes como polifenoles y proteínas de origen vegetal, creando oportunidades para fabricantes especializados. Se espera que la simplificación anticipada de los procesos de registro de cepas probióticas y aprobación de postbióticos transforme la competencia del mercado y aumente los requisitos de formulación en la industria de agentes fortificantes de alimentos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

El Dominio de los Lácteos Desafiado por la Innovación en BebidasLos productos lácteos y derivados lácteos tienen el 30,10% de la participación de mercado en 2025, impulsados por protocolos de fortificación establecidos para las vitaminas A y D. Este segmento mantiene su posición a través del consumo doméstico generalizado y los programas de leche escolar respaldados por el gobierno. Se proyecta que la categoría de bebidas crezca a una CAGR del 12,74% (2026-2031), impulsada por productos listos para beber que incorporan perfiles completos de micronutrientes, electrolitos y cultivos vivos. Se espera que el mercado de agentes fortificantes de alimentos en bebidas supere a las categorías tradicionales debido a la creciente preferencia de los consumidores por la conveniencia y la nutrición portátil.

El mercado observa avances tecnológicos como la vitamina C liposomal en bebidas isotónicas para una absorción mejorada, mientras que los reemplazos de comidas de origen vegetal combinan proteínas, omega-3 y fibras prebióticas. La fortificación obligatoria de harina sostiene la demanda de productos de panadería, aunque la creciente preferencia de los consumidores por productos de etiqueta limpia impulsa el interés hacia los granos mínimamente procesados. El segmento de nutrición infantil mantiene estrictos estándares regulatorios, requiriendo que los proveedores utilicen ingredientes de alta pureza y grado farmacéutico. La expansión de la fortificación hacia alternativas cárnicas, barras de bocadillos y comidas listas para comer indica un crecimiento más allá de los productos tradicionales, creando oportunidades para que los fabricantes desarrollen ofertas premium.

Por Forma:

Estabilidad del Polvo Frente a la Biodisponibilidad del LíquidoLos formatos en polvo representaron el 59,60% de los ingresos del mercado de agentes fortificantes de alimentos en 2025. Este dominio se debe a su estabilidad térmica, vida útil prolongada y compatibilidad con las líneas de procesamiento de mezclas secas. Las pruebas de garantía de calidad, incluidos los protocolos de pérdida por secado y envejecimiento acelerado, confirman que los polvos de vitaminas y minerales mantienen su potencia en condiciones ambientales, lo que los hace adecuados para la distribución a granel.

El segmento de formato líquido está creciendo a una CAGR del 12,22%, impulsado por la creciente demanda de bebidas y shots fortificados. Las formulaciones líquidas, incluidas suspensiones, emulsiones y tecnologías de nanodispersión, demuestran una absorción de nutrientes mejorada y una mayor biodisponibilidad en comparación con los formatos en polvo. En junio de 2024, Singapur estableció un centro de fermentación de precisión de USD 14,8 millones, lo que señala un fuerte compromiso institucional con la producción microbiana de líquidos ricos en vitaminas. El segmento de mercado restante comprende tabletas, gomitas y encapsulados, con tecnologías emergentes como nanopartículas de autoensamblaje que ofrecen propiedades de liberación controlada. Si bien los formatos en polvo mantienen su posición en el mercado debido a su rentabilidad, resistencia al calor y ventajas de transporte a granel, los beneficios nutricionales y la conveniencia de los formatos líquidos continúan remodelando la distribución del mercado de agentes fortificantes de alimentos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Agentes Fortificantes de Alimentos en América del Norte

América del Norte concentró el 32,60% de las ventas mundiales en 2025, respaldada por las directrices de la FDA sobre la adición de nutrientes y los requisitos de etiquetado. Estados Unidos mantiene altos volúmenes a través de la fortificación de harinas, cereales y bebidas, mientras que las regulaciones estandarizadas de Canadá facilitan el comercio de ingredientes. La participación de México en el T-MEC mejora las capacidades de abastecimiento regional y proporciona economías de escala a los procesadores. El crecimiento de la región se centra en bebidas personalizadas, formulaciones para la salud cerebral y mezclas de fortificación vegana.

Mercado de Agentes Fortificantes de Alimentos en Asia-Pacífico

Asia-Pacífico registra una CAGR del 11,95% hasta 2031, impulsada por iniciativas gubernamentales y una mayor conciencia sobre la salud entre los consumidores de clase media. El programa de fortificación del arroz de India tiene como objetivo cubrir al 65% de la población con suplementación de vitamina B12, hierro y ácido fólico para combatir la anemia. China desarrolla capacidades biotecnológicas para la producción de omega-3 y vitaminas, mientras que el sistema FOSHU de Japón valida las aplicaciones de probióticos y prebióticos. Corea del Sur aprovecha su experiencia en productos lácteos y alimentos fermentados en la fortificación con bacterias del ácido láctico, como lo demuestra el lanzamiento del producto infantil basado en FGO de LG H&H en junio de 2025. Los países de la ASEAN implementan directrices de fortificación unificadas para fideos y aceites comestibles.

Mercado de Agentes Fortificantes de Alimentos en EMEA y América Latina

Europa mantiene un crecimiento moderado basado en regulaciones claras y la preferencia de los consumidores por ingredientes naturales y sostenibles. América Latina, Oriente Medio y África muestran un crecimiento gradual a través de iniciativas de salud pública y programas de fortificación de alimentos básicos apoyados por ONG. Estos desarrollos regionales contribuyen a la presencia global del mercado de agentes fortificantes de alimentos con factores de crecimiento regional diferenciados.

Panorama Competitivo

El mercado de agentes fortificantes de alimentos demuestra una estructura competitiva fragmentada, donde tanto las empresas establecidas como los nuevos participantes compiten por la participación de mercado a través de la diferenciación de productos y las innovaciones tecnológicas. Las empresas se centran cada vez más en los avances tecnológicos, particularmente en microencapsulación, fermentación de precisión y sistemas de administración para mejorar la biodisponibilidad y estabilidad de los nutrientes. Los principales actores del mercado incluyen BASF SE, DSM-Firmenich AG, Cargill Incorporated, Archer-Daniels-Midland Company y Kerry Group plc.

Los principales actores están implementando estrategias de integración vertical para mantener el control de la cadena de suministro y garantizar estándares de calidad consistentes. En contraste, las empresas más pequeñas se concentran en segmentos de nicho, incluida la fortificación orgánica, los nutrientes de origen vegetal y las soluciones de nutrición personalizada. El complejo entorno regulatorio que rodea la fortificación crea barreras de entrada que benefician a las empresas establecidas con trayectorias comprobadas de cumplimiento y conocimiento técnico.

La industria está siendo testigo de un aumento en las asociaciones de innovación, como lo ejemplifica la colaboración ampliada de Cargill y ENOUGH en febrero de 2024. Esta asociación tiene como objetivo desarrollar productos alternativos de carne y lácteos nutritivos y sostenibles, con Cargill invirtiendo en la ronda de financiación Serie C de ENOUGH y asegurando un acuerdo comercial para utilizar y comercializar su proteína fermentada. La innovación a través de asociaciones, incluidas las colaboraciones universitarias y los proyectos de desarrollo proveedor-fabricante, ayuda a las empresas a gestionar los riesgos y acelerar los lanzamientos de productos.

Líderes de la Industria de Agentes Fortificantes de Alimentos

BASF SE

DSM-Firmenich AG

Cargill, Incorporated

Archer-Daniels-Midland Company

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Agentes Fortificantes de Alimentos

- BASF SE

- DSM-Firmenich AG

- Cargill, Incorporated

- Archer-Daniels-Midland Company

- Kerry Group plc

- International Flavors & Fragrances, Inc.

- Ingredion Incorporated

- Tate and Lyle PLC

- Nestle S.A.

- CHR. Hansen Holding

- Kalsec Inc.

- Eastman Chemical Company

- Kemin Industries

- Glanbia PLC

- Univar Solutions LLC.

- Corbion NV

- Stern-Wywiol Group

- Arla Foods Ingredients

- Givaudan SA

- Prinova Group

Desarrollo Reciente de la Industria en el Mercado de Agentes Fortificantes de Alimentos

- Mayo 2025: Xampla desarrolló una tecnología de microencapsulación de origen vegetal para la fortificación con Vitamina D en alimentos y bebidas. La tecnología utiliza proteína de guisante para crear cápsulas microscópicas que protegen la Vitamina D de la degradación durante el procesamiento, el almacenamiento y la digestión, manteniendo su estabilidad y biodisponibilidad.

- Diciembre 2024: Bühler se unió a Millers for Nutrition, una coalición que ayuda a los molineros a fortificar los alimentos básicos. La empresa proporciona tecnología, experiencia y capacitación para apoyar a los clientes en la molienda de harina de trigo, maíz, arroz y extrusión con soluciones de fortificación. La coalición asiste a los molineros en Bangladesh, Etiopía, India, Indonesia, Kenia, Nigeria, Pakistán y Tanzania en la fortificación de harinas de trigo y maíz, aceite comestible y arroz.

- Septiembre 2024: dsm-firmenich lanzó el Palmitato de Vitamina A seco NI, una solución estable y de etiqueta limpia para abordar la deficiencia de vitamina A a través de la fortificación de harina, destacando el enfoque de la industria en las mejoras de estabilidad y biodisponibilidad.

- Enero 2024: Evonik Industries introdujo VITAPUR, una nueva gama de vitaminas solubles en agua para la fortificación de alimentos y bebidas en la región de Asia-Pacífico. El producto tiene como objetivo mejorar el valor nutricional de varios productos alimenticios, abordando la creciente demanda de alimentos fortificados para combatir las deficiencias de micronutrientes y mejorar los resultados de salud en la región.

Alcance del Informe Global del Mercado de Agentes Fortificantes de Alimentos

Los agentes fortificantes de alimentos incluyen vitaminas y minerales y, en algunos casos, aminoácidos esenciales y proteínas, que ayudan a aumentar su valor nutricional y beneficiar la salud. El mercado global de agentes fortificantes de alimentos ha sido segmentado por tipos, que incluyen proteínas y aminoácidos, vitaminas, lípidos, prebióticos y probióticos, carbohidratos, minerales y otros. Según la aplicación, el mercado está segmentado en fórmula infantil, productos lácteos y derivados lácteos, cereales y productos a base de cereales, grasas y aceites, bebidas, suplementos dietéticos y otros, y por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe ofrece el tamaño del mercado y pronósticos para los agentes fortificantes de alimentos en Valor (USD millones) para todos los segmentos anteriores.

Resumen de la Segmentación

| Proteínas y Aminoácidos |

| Vitaminas |

| Lípidos |

| Prebióticos y Probióticos |

| Minerales |

| Carbohidratos |

| Otros |

| Polvo |

| Líquido |

| Otros |

| Productos Lácteos y Derivados Lácteos |

| Bebidas |

| Fórmula Infantil y Nutrición en la Primera Infancia |

| Cereales y Panadería |

| Suplementos Dietéticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Proteínas y Aminoácidos | |

| Vitaminas | ||

| Lípidos | ||

| Prebióticos y Probióticos | ||

| Minerales | ||

| Carbohidratos | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Aplicación | Productos Lácteos y Derivados Lácteos | |

| Bebidas | ||

| Fórmula Infantil y Nutrición en la Primera Infancia | ||

| Cereales y Panadería | ||

| Suplementos Dietéticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agentes fortificantes de alimentos?

El mercado está valorado en USD 112,92 mil millones en 2026 y se proyecta que alcance USD 180,97 mil millones en 2031.

¿Qué tipo de ingrediente tiene la mayor participación?

Las vitaminas lideran con el 31,35% de los ingresos de 2025, impulsadas por la adopción regulatoria de larga data en los programas de alimentos básicos.

¿Qué segmento de aplicación se está expandiendo más rápido?

Las bebidas están creciendo a una CAGR del 12,74% hasta 2031, ya que los consumidores buscan nutrición sobre la marcha en formatos listos para beber.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los mandatos a gran escala como la fortificación de arroz de India y la creciente conciencia sobre la salud de la clase media están impulsando a Asia-Pacífico a una CAGR del 11,95%.

Última actualización de la página el: