Tamaño y participación del mercado de construcción del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 332.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 350.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 454.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción del CCG por Mordor Intelligence

El tamaño del Mercado de Construcción del CCG se espera que crezca de 332,64 mil millones de USD en 2025 a 350,79 mil millones de USD en 2026 y se prevé que alcance los 454,12 mil millones de USD para 2031 a una CAGR del 5,30% durante 2026-2031.

Esta sólida trayectoria refleja la determinación de los responsables de políticas de diversificar las economías alejándolas de los hidrocarburos mediante la aceleración de programas de infraestructura en el marco de la Visión 2030 de Arabia Saudita y el Plan Maestro Urbano 2040 de Dubái. El sólido gasto público aísla al mercado de construcción del CCG de las fluctuaciones en el precio del petróleo, mientras que los contratistas internacionales contribuyen a transferir tecnología avanzada y financiamiento a los megaproyectos regionales. En todo el mercado de construcción del CCG, los sistemas de construcción modular, la impresión 3D en concreto y otros métodos industrializados están acelerando los plazos de los proyectos y reduciendo las necesidades de mano de obra. El capital privado está aumentando a través de estructuras de asociación público-privada (APP), y los códigos de construcción sostenible ahora determinan los criterios de licitación, la selección de materiales y los cálculos de costos del ciclo de vida.

Puntos clave del informe

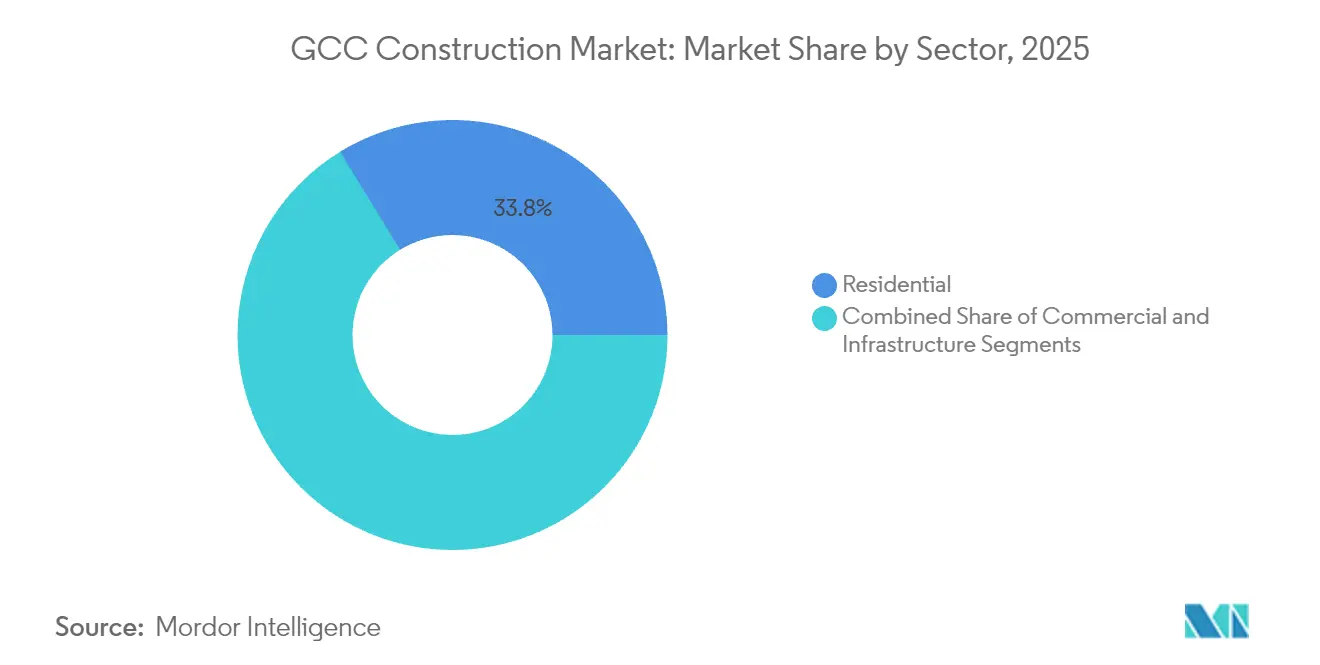

- Por sector, la infraestructura registró la CAGR más rápida del 5,63% hasta 2031, mientras que la construcción residencial retuvo la mayor porción del 33,76% del tamaño del mercado de construcción del CCG en 2025.

- Por tipo de construcción, la nueva construcción lideró con el 73,84% de los ingresos de 2025, mientras que las actividades de renovación están en camino de registrar una CAGR del 5,18% hasta 2031.

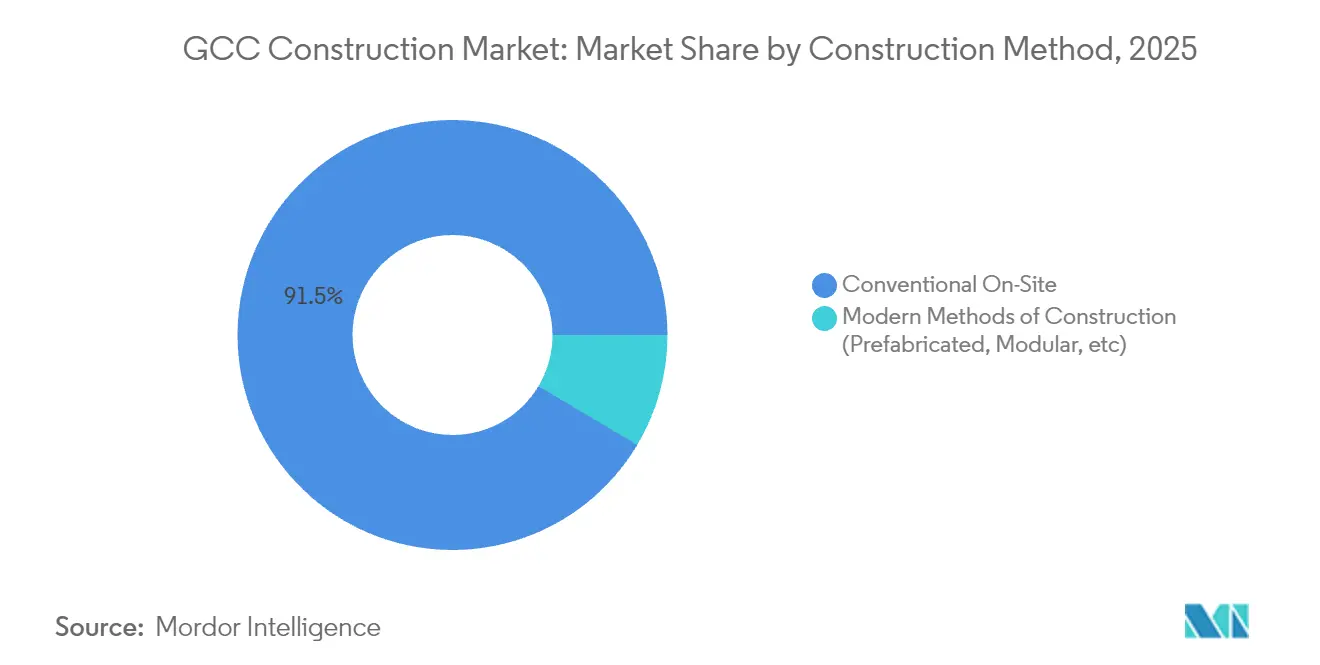

- Por método de construcción, las técnicas convencionales en obra retuvieron el 91,45% de la participación del mercado de construcción del CCG en 2025, aunque los enfoques modulares tienen previsto avanzar a una CAGR del 9,14% hasta 2031.

- Por fuente de inversión, las entidades públicas representaron el 54,92% del tamaño del mercado de construcción del CCG en 2025, pero la financiación privada está creciendo a una CAGR del 6,71% impulsada por las carteras de APP.

- Por geografía, Arabia Saudita lideró con el 40,60% de la participación del mercado de construcción del CCG en 2025 y se está expandiendo a una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción del CCG

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cartera de gigaproyectos del CCG (Visión 2030, Plan Maestro Urbano 2040 de Dubái, etc.) | +1.8% | Arabia Saudita y los Emiratos Árabes Unidos como núcleo con efecto indirecto en Catar y Baréin | Largo plazo (≥ 4 años) |

| Transición hacia la construcción modular/fuera del sitio | +0.9% | Global, con adopción temprana en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Códigos obligatorios de construcción verde (p. ej., Estidama, SBC 801) | +0.7% | Emiratos Árabes Unidos y Arabia Saudita, con adopción gradual en todo el CCG | Mediano plazo (2-4 años) |

| Reactivación de la infraestructura de turismo religioso | +0.6% | Concentrado en Arabia Saudita, con efecto indirecto menor en proyectos de conectividad regional | Corto plazo (≤ 2 años) |

| Adopción de modelos APP de financiación de proyectos | +0.5% | Emiratos Árabes Unidos y Arabia Saudita a la cabeza, expandiéndose a Kuwait y Omán | Largo plazo (≥ 4 años) |

| Pilotos de concreto impreso en 3D escalando hacia activos de altura media | +0.3% | Adopción temprana en los Emiratos Árabes Unidos y Catar, iniciativas de escalado en Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La cartera de gigaproyectos impulsa una demanda sostenida de construcción

La Visión Saudita 2030, el Plan Maestro Urbano 2040 de Dubái y las megainiciativas vinculadas sustentan en conjunto más de USD 1,8 billones en esquemas que anclan el mercado de construcción del CCG. El contrato ferroviario de USD 1.554 millones dentro de NEOM y la financiación de USD 810 millones para la Isla Sindalah subrayan la confianza de los inversores internacionales en la capacidad de ejecución de la región. La espina verde de 64 kilómetros de Dubái, una renovación de USD 8.100 millones de la Carretera Sheikh Mohammed Bin Zayed, combina tránsito, generación de energía solar y mejoras del espacio público. Dichos esquemas fusionan capas digitales de ciudad inteligente en concreto y acero, creando nichos de adquisición para contratistas especializados y dirigiendo el mercado de construcción del CCG hacia flujos de trabajo de mayor margen liderados por la tecnología[1]Abdulrahman Al-Fadley, "Actualización de proyectos de la Visión 2030," Ministerio de Economía y Planificación, mep.gov.sa.

Los métodos de construcción modular transforman la entrega de proyectos

La prefabricación está pasando de nicho piloto a corriente principal en el mercado de construcción del CCG. El contrato de SAR 177,7 millones (USD 177,7 millones) para campamentos modulares de trabajadores en Trojena demuestra que las unidades fabricadas en fábrica pueden cumplir con estrictos objetivos de calidad y plazos. Los módulos de habitaciones de huéspedes para hoteles de turismo religioso ofrecen beneficios de escala al tiempo que alivian la congestión urbana en torno a los lugares sagrados. Los gobiernos regionales apoyan la fabricación fuera del sitio porque siembra nuevos clústeres industriales y absorbe mano de obra local, reforzando así los objetivos de diversificación económica.

Los códigos de construcción verde aceleran la adopción de la construcción sostenible

La Organización del Golfo para la Investigación y el Desarrollo (GORD, por sus siglas en inglés) emitió el primer Código de Construcción Sostenible regional, mientras que el Código de Construcción Saudita 801 y las calificaciones Estidama de Abu Dabi establecen ahora umbrales mínimos de rendimiento en energía, agua y carbono incorporado. El cumplimiento impulsa la demanda de fachadas de alta eficiencia, cubiertas preparadas para energía solar y sistemas de gestión de edificios que reducen los costos operativos, alineando los objetivos climáticos con la prudencia fiscal. Los contratistas que integran el modelado ambiental y la trazabilidad de la cadena de suministro en sus licitaciones se destacan en la precalificación. Los fabricantes locales de cemento y acero capaces de documentar procesos de menor contenido de carbono también ganan ventaja en el mercado de construcción del CCG.

La impresión en concreto 3D escala más allá de los proyectos piloto

Dubái apunta a que el 25% de los nuevos edificios utilicen impresión robótica en sitio para 2030. El programa de escuelas impresas de 40.000 metros cuadrados de Catar demuestra el salto de la tecnología desde pabellones decorativos hasta infraestructura educativa. La claridad regulatoria de Trakhees agiliza la emisión de permisos y reduce las percepciones de riesgo entre los financiadores. Las mezclas de geopolímero impreso pueden reducir el desperdicio de materiales en un 30% y recortar las horas de mano de obra en un 80%, algo crucial en una región que endurece las cuotas de mano de obra migrante. Estas ganancias de rendimiento catalizan una mayor adopción, consolidando la impresión 3D en la hoja de ruta de innovación del mercado de construcción del CCG.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de los ingresos fiscales por crudo | -1.2% | Arabia Saudita, Kuwait y los Emiratos Árabes Unidos como impacto central con efecto indirecto regional | Corto plazo (≤ 2 años) |

| Endurecimiento de cuotas de mano de obra migrante y reformas de protección salarial | -0.8% | Emiratos Árabes Unidos, Arabia Saudita y Omán con implementación gradual en todo el CCG | Mediano plazo (2-4 años) |

| Picos de precios de materiales de construcción (cemento, varilla de refuerzo) | -0.6% | Impacto global con efectos agudos en los mercados del CCG dependientes de importaciones | Corto plazo (≤ 2 años) |

| Ciclos lentos de permisos para contratistas extranjeros en la región del CCG | -0.4% | Concentrado en Kuwait y Arabia Saudita con impacto moderado en los Emiratos Árabes Unidos y Catar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los ingresos petroleros limita el gasto gubernamental en infraestructura

El Fondo Monetario Internacional advierte que los déficits presupuestarios combinados del CCG podrían alcanzar USD 54.200 millones en 2025 si el petróleo promedia USD 60 por barril. El ajuste fiscal obliga a los ministerios a secuenciar los proyectos de manera más selectiva, extendiendo los calendarios de pago para los contratistas. Los gobiernos se cubren empaquetando proyectos en concesiones APP para que los prestamistas privados compartan el riesgo de flujo de caja. Las empresas con balances sólidos, carteras de pedidos diversificadas y líneas de capital de trabajo robustas superan mejor los retrasos que los pares con enfoque estrecho, lo que resulta en una consolidación industrial gradual dentro del mercado de construcción del CCG.

Las reformas del mercado laboral aumentan los costos operativos de la construcción

Todos los estados del CCG están implementando Sistemas de Protección Salarial que exigen transferencias electrónicas de salarios y cargos equalizados de seguridad social, elevando los costos laborales totales en un estimado del 15–20% para los trabajos con alta proporción de expatriados. La política saudita también vincula ahora la clasificación de los contratistas a las proporciones de trabajadores nacionales, empujando a las empresas a invertir en la capacitación de ciudadanos o adoptar la automatización para mantener la competitividad. La robótica para el atado de varillas de refuerzo, el acabado de tabiques secos y la limpieza de fachadas está ganando terreno porque los períodos de amortización se han acortado bajo la nueva estructura de costos. La transición laboral favorece a los contratistas con conocimientos tecnológicos y acelera la digitalización en todo el mercado de construcción del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: La aceleración de la infraestructura supera el dominio residencial

La infraestructura representó el 28,31% del tamaño del mercado de construcción del CCG en 2025, justo por detrás del liderazgo residencial del 33,76%. Sin embargo, la infraestructura avanza a una CAGR del 5,63% hasta 2031, la más rápida entre los sectores. El Túnel de la Calle Al Khaleej de Dubái, de USD 1.431 millones, y la mejora del drenaje Tasreef de Abu Dabi, de USD 8.100 millones, ilustran cómo el gasto en transporte y servicios públicos supera ahora los ciclos inmobiliarios privados. Los contratistas capaces de realizar obras civiles pesadas, modelado de tráfico y microtunelización capturan paquetes de trabajo más grandes.

El segmento residencial sigue siendo el rey en volumen, impulsado por la demografía joven y las reformas hipotecarias, pero el crecimiento se modera a una CAGR del 3,31%. Los promotores inmobiliarios agrupan cada vez más sistemas de hogar inteligente y conexiones de distrito de refrigeración para cumplir con los umbrales del código verde y reducir los costos del ciclo de vida. El impulso de la infraestructura está, por tanto, destinado a diluir la participación residencial, reforzando un cambio en el mercado de construcción del CCG hacia activos de servicio público sobre la reserva de viviendas puras.

Por tipo de construcción: La renovación gana impulso a pesar del liderazgo de la obra nueva

Los proyectos de obra nueva representaron el 73,84% de la participación del mercado de construcción del CCG en 2025 y siguen dominando las canalizaciones. Sin embargo, las actividades de renovación y modernización crecen a una CAGR del 5,18% a medida que los propietarios de activos persiguen ahorros de energía y cumplimiento de códigos en las torres existentes. La industria de la construcción del Golfo ahora valora las métricas certificadas de intensidad de uso de energía, lo que impulsa campañas generalizadas de renovación de fachadas y reemplazo de sistemas HVAC.

La renovación también se nutre de los presupuestos de preservación del patrimonio en los Distritos Históricos de Diriyah y Jeddah de Arabia Saudita. Los especialistas en escaneado láser, flujos de trabajo de BIM al campo y morteros a base de cal aseguran márgenes premium. Los inversores perciben la renovación como menos cíclica que la obra nueva, lo que suaviza las corrientes de ingresos en todo el mercado de construcción del CCG.

Por método de construcción: Los enfoques modernos disrumpen las técnicas tradicionales

Las operaciones convencionales en sitio aún comprenden el 91,45% de la participación del mercado de construcción del CCG en 2025. Sin embargo, los métodos modernos de construcción (MMC, por sus siglas en inglés) registran una CAGR robusta del 9,14% hasta 2031, erosionando gradualmente el dominio tradicional. Los módulos de baño prefabricados que ahorran tiempo y los paneles de fachada prefabricados son estándar en las construcciones de hospitalidad en altura en Riad y Doha.

Los clientes ahora estipulan ratios de MMC en los documentos de licitación para garantizar la certeza del plazo y el desempeño en seguridad, lo que desencadena inversiones en la cadena de suministro en fábricas de componentes regionales. Los gemelos digitales se fusionan con los MMC para prevalidar tolerancias, reduciendo aún más los retrabajos y los desperdicios. Esta doble curva de adopción confirma a los MMC como un pilar estratégico en la evolución del mercado de construcción del CCG.

Por fuente de inversión: La financiación privada se acelera con el impulso de las APP

Las agencias públicas financiaron el 54,92% del tamaño del mercado de construcción del CCG en 2025, aunque el capital privado se expande más rápidamente a una CAGR del 6,71% gracias a los marcos APP codificados en la legislación saudita, emiratí y omaní. La concesión de vivienda para la Universidad Khalifa, de USD 628 millones, muestra cómo los modelos de pago por disponibilidad atraen a fondos de pensiones que buscan retornos predecibles.

Los inversores privados favorecen los clústeres de infraestructura social y energía renovable donde los flujos de caja operativos mitigan la volatilidad del riesgo de tráfico común en las APP de transporte puro. Los bancos locales sindicalizan con agencias de crédito a la exportación para diversificar la exposición, creando fondos de liquidez más profundos. Como resultado, la financiación privada representará una porción creciente del mercado de construcción del CCG para 2031.

Análisis geográfico

Arabia Saudita capturó el 40,6% de la participación del mercado de construcción del CCG en 2025 y avanza a una CAGR del 5,52% hasta 2031, impulsada por los megaproyectos a escala de miles de millones de USD de la Visión 2030, como NEOM, Qiddiya y el destino del Mar Rojo. La competitividad en costos está mejorando: en el primer trimestre de 2024, los precios de insumos de mineral de hierro cayeron un 10% y el concreto premezclado se redujo un 2,5%, lo que otorga a los contratistas margen para absorber los incrementos de la política salarial. El alcance integral del Código de Construcción Saudita, que abarca normas sísmicas, energéticas y de accesibilidad, establece una línea base de cumplimiento que ahora se replica en toda la región.

Los Emiratos Árabes Unidos siguen siendo el líder en innovación de la región. Dubái exige que el 25% de los edificios sean impresos en 3D para 2030 y respalda esta política con permisos expeditos a través de Trakhees. Abu Dabi invierte capital en proyectos culturales emblemáticos como el museo Guggenheim, valorado en 1.000 millones de USD, vinculando la demanda de construcción a la expansión de la economía creativa. Estas iniciativas refuerzan la reputación de los Emiratos Árabes Unidos por integrar capas de ciudad inteligente y objetivos de sostenibilidad en etapas más tempranas del ciclo de vida de los activos, moldeando así las expectativas de los clientes en todo el mercado de construcción del CCG.

Catar, Omán, Kuwait y Baréin contribuyen conjuntamente con una participación modesta pero creciente de la actividad. El establecimiento de un centro nacional de impresión 3D en Catar y el incremento del 68,5% en las adjudicaciones de proyectos en el primer trimestre de 2024 confirman su transición hacia un gasto liderado por la innovación. Omán lidera en la aplicación de la protección salarial, impulsando indirectamente la adopción de la automatización mecánica. El elevado déficit presupuestario de Kuwait modera los volúmenes de adjudicación a corto plazo, aunque sienta las bases para la adopción de asociaciones público-privadas que reactiven los esquemas paralizados. En conjunto, estos estados más pequeños diversifican el panorama de oportunidades y reducen la intensidad competitiva en el mercado de construcción del CCG en su conjunto.

Panorama competitivo

El mercado de construcción del CCG está moderadamente fragmentado. Los campeones regionales como ALEC Engineering, Saudi Binladin Group y Consolidated Contractors Company defienden posiciones forjando alianzas tecnológicas, ejemplificadas por la alianza de robótica de ALEC para automatizar la construcción de pisos en rascacielos. Los grandes conglomerados chinos, en particular China State Construction, aprovechan balances más grandes y paquetes de financiación EPC para adjudicarse torres emblemáticas y corredores de infraestructura.

Las empresas conjuntas proliferan en los lotes de gigaproyectos porque las reglas de contenido local y el conocimiento global deben converger para satisfacer los requisitos del promotor. El papel de gestión de programas de Bechtel en NEOM demuestra la prima por la gobernanza integrada del cronograma que abarca cientos de subcontratistas. Mientras tanto, los disruptores como Printstone3D capturan la atención de los medios al completar una garita completamente impresa en menos de tres semanas con un equipo de tres personas, ilustrando cómo la agilidad y los nuevos procesos de entrega pueden desbloquear asignaciones más pequeñas pero de alto margen.

Las credenciales de sostenibilidad ahora equivalen al precio en los rankings de licitaciones. Las empresas incorporan declaraciones de productos ambientales y modelos de carbono digital para cumplir los puntos de control de cumplimiento del código. La desinversión de USD 1.700 millones de gestión térmica de nVent Electric señala un reenfoque estratégico en nichos de electrificación de alto crecimiento que sirven a la agenda de transición verde del mercado de construcción del CCG. En conjunto, estas dinámicas sustentan un entorno competitivo donde la adopción de tecnología y las habilidades de estructuración financiera superan la simple escala de la fuerza laboral.

Líderes de la industria de la construcción del CCG

Nesma & Partners Contracting

Albawani Group

ALEC Engineering and Contracting

Arabian Construction Company

ASGC Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: NEOM firmó contratos ferroviarios por USD 1.554 millones y cerró la financiación de la Isla Sindalah por USD 810 millones; el puerto abrió con un desembolso de primera fase de USD 2.025 millones; la planta de hidrógeno verde alcanzó el cierre financiero de USD 8.400 millones.

- Mayo de 2025: El proyecto Thakher Makkah, de USD 7.000 millones, alcanzó el 62,2% de finalización, con el objetivo de 42.000 habitaciones de hotel para 1,6 millones de visitantes anuales.

- Abril de 2025: Diriyah Company adjudicó una construcción de ópera de USD 1.400 millones a un consorcio que incluye a CSCEC.

- Abril de 2025: La Autoridad de Carreteras y Transporte de Dubái adjudicó el paquete del Túnel de la Calle Al Khaleej por USD 1.431 millones.

- Marzo de 2025: TC MENA ofreció USD 39,9 millones para adquirir íntegramente Gulf Cement Company.

Alcance del informe del mercado de construcción del CCG

El mercado de la construcción se define como las empresas dedicadas a la construcción de edificios o proyectos de ingeniería, como puentes y carreteras. Los trabajos de construcción también tienen lugar cuando se renuevan edificios existentes.

El mercado de la construcción en los países del CCG está segmentado por sector en construcción comercial, construcción residencial, construcción industrial, construcción de infraestructura (transporte) y construcción de energía y servicios públicos, y por país en Baréin, Kuwait, Omán, Catar, Arabia Saudita y los Emiratos Árabes Unidos.

El informe ofrece el tamaño del mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas con terreno | |

| Comercial | Oficinas |

| Comercio minorista | |

| Industrial y logística | |

| Otros | |

| Infraestructura | Infraestructura de transporte (carreteras, ferroviario, aéreo y otros) |

| Energía y servicios públicos | |

| Otros |

| Obra nueva |

| Renovación |

| Obra convencional en sitio |

| Métodos modernos de construcción (prefabricado, modular, etc.) |

| Pública |

| Privada |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Omán |

| Catar |

| Kuwait |

| Baréin |

| Por sector | Residencial | Apartamentos/Condominios |

| Villas/Casas con terreno | ||

| Comercial | Oficinas | |

| Comercio minorista | ||

| Industrial y logística | ||

| Otros | ||

| Infraestructura | Infraestructura de transporte (carreteras, ferroviario, aéreo y otros) | |

| Energía y servicios públicos | ||

| Otros | ||

| Por tipo de construcción | Obra nueva | |

| Renovación | ||

| Por método de construcción | Obra convencional en sitio | |

| Métodos modernos de construcción (prefabricado, modular, etc.) | ||

| Por fuente de inversión | Pública | |

| Privada | ||

| Por geografía | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Omán | ||

| Catar | ||

| Kuwait | ||

| Baréin | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de construcción del CCG?

El tamaño del mercado de construcción del CCG es de 350,79 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el sector?

Se prevé que el mercado ascienda a 454,12 mil millones de USD para 2031, lo que se traduce en una CAGR del 5,30%.

¿Qué país tiene la mayor participación en el gasto regional?

Arabia Saudita lidera con el 40,60% de la actividad total y registra la CAGR más rápida del 5,52% hasta 2031.

¿Qué segmento se expande más rápidamente?

La construcción de infraestructura es el sector de más rápido crecimiento con una CAGR del 5,63% en grandes programas de transporte y servicios públicos.

¿Cómo afectan las normas de construcción verde a los contratistas?

Los códigos obligatorios ahora requieren materiales energéticamente eficientes y seguimiento digital del carbono, favoreciendo a las empresas con flujos de trabajo avanzados de sostenibilidad.

¿Por qué los métodos modulares están ganando terreno?

La prefabricación acorta los plazos, reduce la dependencia de la mano de obra y se alinea con las reformas de política salarial, impulsando una CAGR del 9,14% para los métodos modernos.

Última actualización de la página el: