Tamaño y Participación del Mercado de Construcción de Infraestructura en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

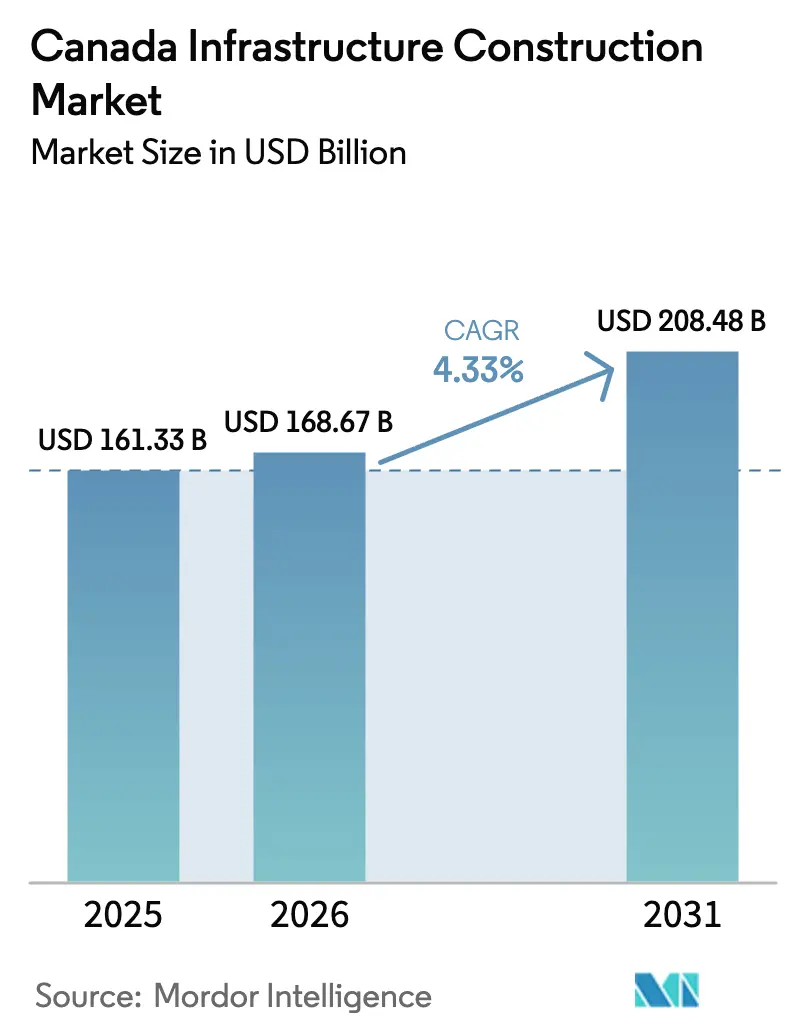

| Tamaño del mercado en el año base (2025) | 161.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 168.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 208.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura en Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de construcción de infraestructura en Canadá se expanda desde USD 161,33 mil millones en 2025 y USD 168,67 mil millones en 2026 hasta USD 208,48 mil millones en 2031, registrando una CAGR del 4,33% entre 2026 y 2031. Los programas federales de capital anclados en el Plan de Inversión en Canadá y los créditos fiscales a la inversión en electricidad limpia están financiando corredores de tránsito, modernizaciones de la red eléctrica y logística ártica, brindando a los contratistas visibilidad de ingresos plurianuales que estabilizan las carteras de licitaciones. Los ciclos de permisos comprimidos de la Oficina de Grandes Proyectos están acortando los plazos de cierre financiero, reduciendo los costos de mantenimiento para las empresas de ingeniería-adquisición-construcción y fomentando una movilización más temprana[1]Gobierno de Canadá, "Oficina de Grandes Proyectos," canada.ca. La demanda de centros de datos a hiperescala está reescribiendo las prioridades de gasto de capital del sector energético, ya que las empresas de servicios públicos en Ontario, Quebec y Columbia Británica se apresuran a entregar interconexiones de más de 100 megavatios para cargas de trabajo en la nube e inteligencia artificial. En conjunto, estas fuerzas están amplificando la actividad de construcción a corto plazo, mientras que los objetivos de descarbonización a largo plazo garantizan una demanda sostenida en los corredores de tránsito, energía e infraestructura digital.

Conclusiones Clave del Informe

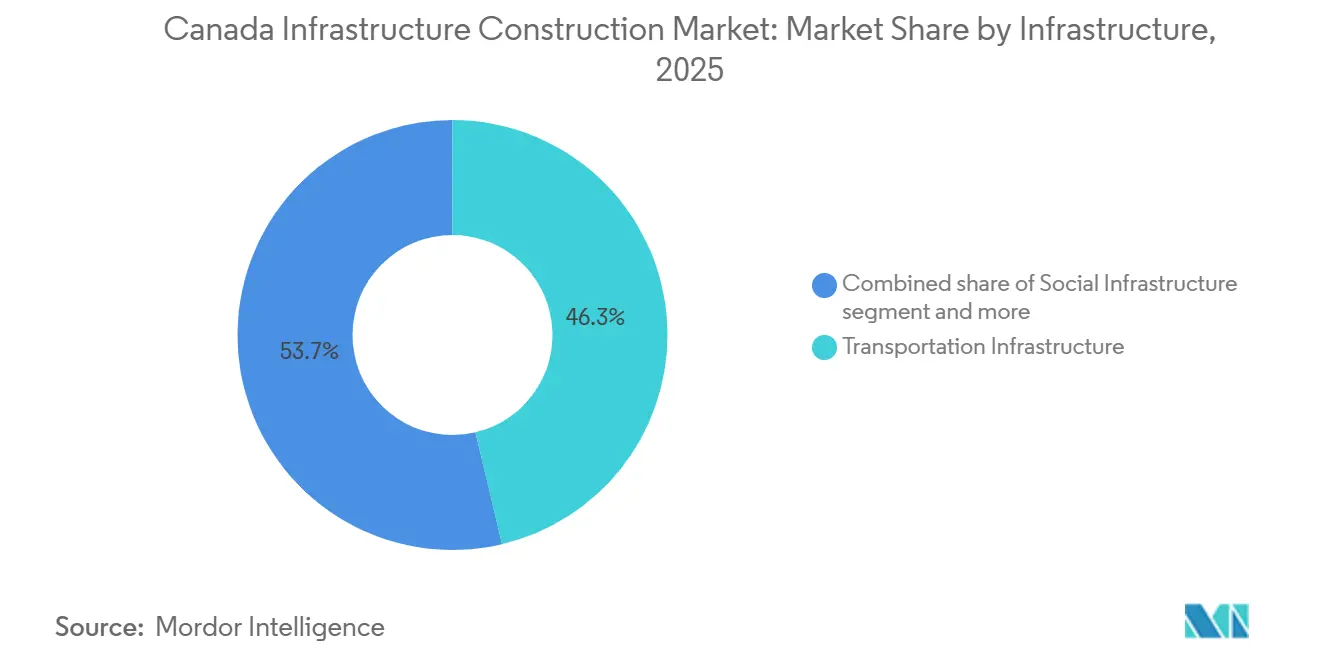

- Por tipo de infraestructura, el transporte lideró con el 46,30% de la participación del mercado de construcción de infraestructura en Canadá en 2025; los servicios públicos y la infraestructura digital avanzan a una CAGR del 9,80% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 71,40% del tamaño del mercado de construcción de infraestructura en Canadá en 2025, mientras que la renovación y la readaptación crecen a una CAGR del 7,20% hasta 2031.

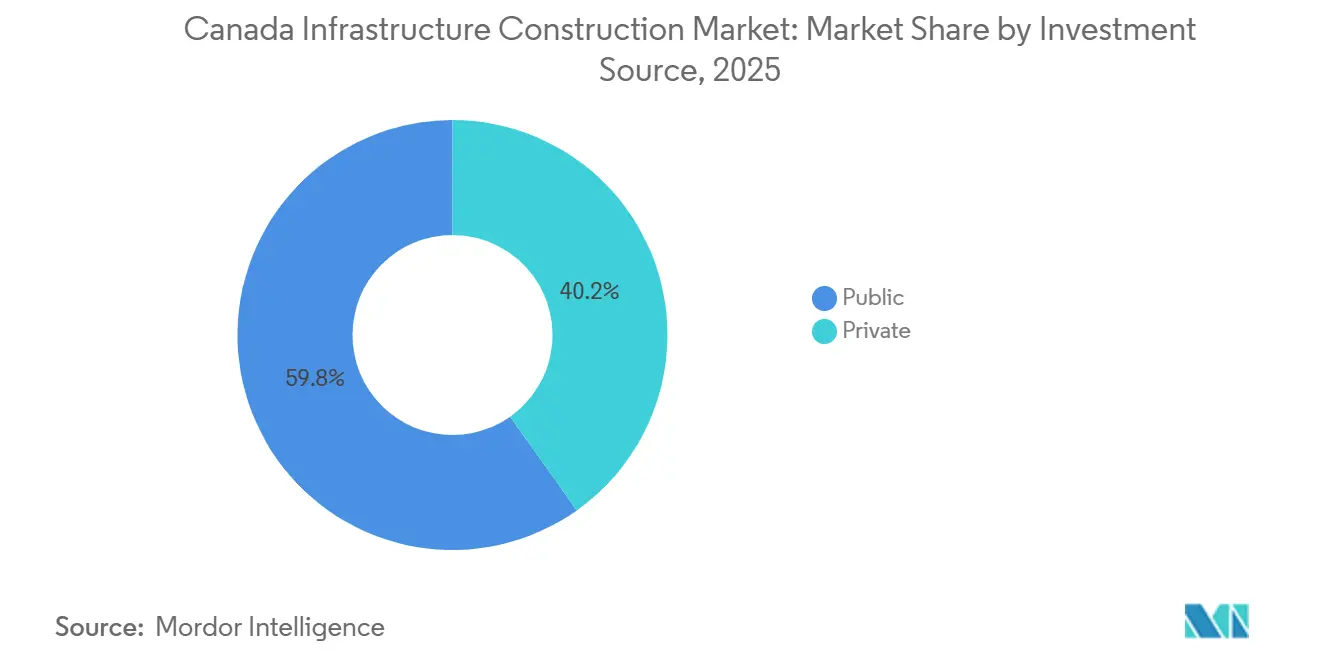

- Por fuente de inversión, el financiamiento público mantuvo una participación del 59,80% del tamaño del mercado de construcción de infraestructura en Canadá en 2025; el capital privado registra la expansión más rápida con una CAGR del 6,50% hasta 2031.

- Por geografía, Ontario capturó el 38,70% del tamaño del mercado de construcción de infraestructura en Canadá en 2025, mientras que Alberta muestra la CAGR más rápida del 5,9% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura en Canadá

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas federales de capital sostenidos (Plan de Inversión en Canadá, Fondo de Comunidades Fuertes, Fondo Nacional de Corredores Comerciales) | +1.2% | Nacional, con concentración en Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Cartera de megaproyectos de tránsito rápido urbano en Toronto, Montreal, Vancouver y el corredor emergente de tren de alta velocidad | +0.9% | Ontario (Toronto), Quebec (Montreal), Columbia Británica (Vancouver), corredor emergente Ottawa-Montreal | Mediano plazo (2-4 años) |

| Creciente demanda de energía para centros de datos e inteligencia artificial que impulsa el desarrollo de la red eléctrica y la infraestructura digital | +0.8% | Ontario, Quebec, Columbia Británica (centros de hiperescala) | Corto plazo (≤ 2 años) |

| Códigos de construcción de cero emisiones netas y créditos fiscales de electricidad limpia que aceleran la construcción verde y resiliente | +0.7% | Nacional, adopción temprana en Columbia Británica, Ontario, Quebec | Mediano plazo (2-4 años) |

| Oficina de Grandes Proyectos con revisión única por proyecto que reduce el tiempo promedio de permisos hasta en 18 meses | +0.5% | Nacional, con beneficio particular para proyectos de gran escala en energía, minería y transporte | Corto plazo (≤ 2 años) |

| Inversiones en corredores árticos y del norte (Fondo de Infraestructura Ártica, mejoras al Puerto de Churchill) que desbloquean el desarrollo en el norte | +0.4% | Territorios del norte, norte de Manitoba, norte de Ontario, norte de Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas Federales de Capital Sostenidos que Impulsan la Visibilidad de la Cartera Plurianual

La demanda de construcción a largo plazo en Canadá está respaldada por sustanciales inversiones federales, con más de USD 133 mil millones asignados a diversas categorías de infraestructura hasta 2028. Este compromiso ofrece a los contratistas y empresas de ingeniería un respaldo de ingresos estable, mitigando las fluctuaciones en las carteras de licitaciones. Fondos como el Fondo de Comunidades Fuertes y el Fondo Nacional de Corredores Comerciales están canalizando inversiones hacia municipios más pequeños y centros de logística de carga. Estos segmentos, históricamente privados de financiamiento y que a menudo postergaban el mantenimiento, están ahora atendiendo su acumulación de obras pendientes. Los créditos fiscales a la inversión en electricidad limpia —que ofrecen hasta un 30% de cobertura sobre los costos de capital para generación renovable, almacenamiento y transmisión— están acelerando los proyectos de modernización de la red eléctrica. Las empresas de servicios públicos habían programado inicialmente estos proyectos para la década de 2030, pero el nuevo calendario acorta los períodos de recuperación de la inversión para los co-inversores privados y mejora el atractivo de las estructuras de asociación público-privada. El financiamiento federal también está mitigando los riesgos de los proyectos árticos y del norte, donde el capital privado generalmente busca rendimientos elevados debido a los desafíos de ingeniería en el permafrost y la limitada liquidez de salida. El resultado es una cartera de proyectos clara y plurianual, que permite a los contratistas optimizar la utilización de la fuerza laboral y asegurar condiciones favorables con los proveedores, beneficiando a las empresas más grandes y diversificadas con presencia nacional.

Megaproyectos de Tránsito Rápido Urbano que Reconfiguran la Demanda de Construcción Metropolitana

En 2022, el consorcio Connect 6ix, integrado por Aecon, ACS Infrastructure y Dragados Canada, logró el cierre financiero de la Línea Ontario de Toronto —un corredor ferroviario de 15,6 kilómetros con un presupuesto de USD 4.400 millones. El proyecto está ahora en plena marcha, con la excavación de túneles y cajas de estaciones impulsando la demanda de obras civiles pesadas hasta 2027. Las ramas del Réseau express métropolitain (REM) de Montreal debutaron en noviembre de 2025 y primavera de 2026, con un costo total del proyecto de USD 7.000 millones. Este éxito subraya que, con contratos de diseño-construcción-financiamiento-mantenimiento, que transfieren los riesgos de desempeño a largo plazo a consorcios privados, los sistemas de metro ligero automatizados pueden entregarse dentro del presupuesto. El Metro Broadway de Vancouver, con un costo de USD 2.950 millones, está en camino de debutar en otoño de 2027, mientras que la extensión del SkyTrain Surrey-Langley, valorada en USD 6.000 millones, está programada para inaugurarse a finales de 2029. En conjunto, añadirán más de 20 kilómetros de tránsito rápido a nivel separado, requiriendo una integración continua de sistemas y equipamiento de estaciones durante la próxima década.

El corredor de tren de alta velocidad Alto, que conecta la Ciudad de Quebec, Montreal, Ottawa y Toronto, seleccionó su segmento Ottawa-Montreal como primera fase en 2025. La construcción está prevista para comenzar en 2029, con un costo total del programa proyectado entre USD 44.000 y 66.000 millones, convirtiéndolo en el mayor proyecto de infraestructura de Canadá y un potencial catalizador para la fabricación nacional de material rodante. Estos megaproyectos están impulsando la demanda de oficios especializados —mineros de túneles, ingenieros de sistemas y especialistas en electrificación—, lo que genera aumentos salariales y obliga a los contratistas a reclutar internacionalmente o invertir en programas de aprendizaje de 3 a 4 años para desarrollar capacidad calificada.

Creciente Demanda de Energía para Centros de Datos e Inteligencia Artificial que Impulsa el Desarrollo de la Red Eléctrica y la Infraestructura Digital

Microsoft está invirtiendo USD 7.500 millones durante dos años para expandir su infraestructura en la nube e inteligencia artificial en Canadá, con su primer centro de datos a hiperescala previsto para lanzarse a finales de 2026. Este proyecto requiere subestaciones dedicadas y líneas troncales de fibra óptica, lo que impulsa a los proveedores de servicios públicos y telecomunicaciones a actuar con rapidez. La iniciativa AI Fabric de Bell Canada tiene como objetivo 500 megavatios de capacidad distribuida de centros de datos en Columbia Británica, Ontario y Quebec, lo que requiere nuevos corredores de transmisión y modernizaciones de subestaciones para satisfacer las demandas de disponibilidad del 99,999% de los operadores de hiperescala. La Estrategia Federal de Computación de Inteligencia Artificial Soberana del gobierno federal por USD 2.000 millones, anunciada en 2024, está acelerando las inversiones en centros de datos periféricos y tendidos de fibra regionales para reducir la dependencia de proveedores de nube extranjeros. Innovation, Science and Economic Development Canada (ISED) convocó propuestas a finales de 2025 para centros de datos que superen los 100 megavatios, con presentaciones que cerraron en febrero de 2026, lo que señala más proyectos de hiperescala en el horizonte. Las demandas de energía de estas instalaciones —entre 50 y 100 megavatios cada una— están sobrecargando las redes urbanas, obligando a las empresas de servicios públicos a acelerar las modernizaciones de transmisión y los despliegues de almacenamiento de energía, impulsando la demanda de contratistas eléctricos de alta tensión e ingenieros de sistemas de energía.

Códigos de Construcción de Cero Emisiones Netas y Créditos Fiscales de Electricidad Limpia que Aceleran la Construcción Verde

A partir de 2025, los códigos nacionales de construcción actualizados exigirán que las nuevas estructuras comerciales e institucionales reduzcan la intensidad de uso de energía entre un 20 y un 30% en comparación con los niveles de 2015. Los desarrolladores deberán adoptar envolventes de alto rendimiento, ventilación con recuperación de calor y generación renovable en el sitio, lo que aumenta los costos iniciales entre un 5 y un 10%, pero reduce los gastos operativos entre un 15 y un 25% a lo largo de 20 años (Consejo Nacional de Investigación de Canadá). Los créditos fiscales a la inversión en electricidad limpia subvencionan los sistemas fotovoltaicos solares, los sistemas de almacenamiento de energía en baterías y la infraestructura de carga para vehículos eléctricos, favoreciendo a los equipos integrados de diseño-construcción (Departamento de Finanzas de Canadá). Las actividades de readaptación están en aumento, impulsadas por programas municipales en Vancouver, Toronto y Montreal que ofrecen subvenciones que cubren hasta el 50% de los costos de mejoras en la envolvente del edificio y reemplazos de sistemas mecánicos. Los adoptantes tempranos que invierten en diseñadores de Casa Pasiva, flujos de trabajo de modelado de información de construcción y cadenas de suministro de paneles prefabricados están capturando márgenes premium, mientras que los rezagados enfrentan mayores tasas de retrabajo y ciclos de aprobación más largos debido a revisiones más estrictas de modelado energético.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez continua de mano de obra calificada e inflación salarial en oficios clave | -0.6% | Nacional, aguda en regiones remotas y del norte y en los principales corredores de tránsito metropolitano | Corto plazo (≤ 2 años) |

| Volatilidad de los costos de materiales ante perturbaciones globales en la cadena de suministro y riesgo arancelario | -0.4% | Nacional, con mayor exposición en proyectos intensivos en acero (puentes, edificios de gran altura) y obras residenciales y comerciales ligeras dependientes de la madera | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias de múltiples niveles aún complejas, a pesar de las reformas | -0.3% | Nacional, con afectación particular en proyectos que abarcan múltiples provincias o que requieren coordinación federal-provincial | Mediano plazo (2-4 años) |

| Normas de contratación de productos canadienses que endurecen los requisitos de contenido nacional y elevan el riesgo de abastecimiento | -0.2% | Nacional, con afectación particular en infraestructura financiada federalmente con requisitos de equipos especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Continua de Mano de Obra Calificada e Inflación Salarial en Oficios Clave

En 2024, el sector de la construcción añadió 266.000 empleos, pero el desempleo alcanzó el 5,6% en enero de 2025, con un crecimiento salarial que subió al 4,9%. Esto refleja un desajuste entre la disponibilidad de mano de obra y las habilidades especializadas en integración de sistemas de tránsito, trabajos eléctricos de alta tensión y excavación de túneles en obras civiles pesadas[2]Statistics Canada, "Encuesta de Población Activa enero 2025," statcan.gc.ca. Las tasas de finalización de aprendizaje para electricistas, instaladores de tuberías y operadores de maquinaria pesada se mantienen por debajo del 60%, lo que agrava las restricciones de oferta en oficios donde las jubilaciones superan a los nuevos ingresos en casi dos a uno en algunas provincias. Los proyectos en el norte y en zonas remotas enfrentan mayores desafíos, con contratistas que ofrecen primas salariales del 30 al 50% y subsidios de rotación para atraer trabajadores, erosionando los márgenes en contratos de precio fijo y disuadiendo a las empresas más pequeñas de participar en licitaciones de infraestructura ártica. La escasez de mano de obra también está extendiendo los plazos de los proyectos, ya que los despliegues escalonados de cuadrillas aumentan los gastos generales y exponen los proyectos a retrasos relacionados con el clima. La inflación salarial es aguda en los corredores de tránsito metropolitano, donde la competencia por mineros de túneles, ingenieros de sistemas y especialistas en electrificación ha elevado los presupuestos laborales entre un 10 y un 15% en comparación con las estimaciones iniciales.

Volatilidad de los Costos de Materiales ante Perturbaciones Globales en la Cadena de Suministro y Riesgo Arancelario

En 2024, las perturbaciones en la cadena de suministro global y las discusiones sobre aranceles de la Sección 232 entre Canadá y los Estados Unidos impulsaron un aumento del 15% en los precios del acero. Los costos del cemento aumentaron entre un 8 y un 10% debido a los mayores precios del gas natural y las obligaciones de fijación de precios del carbono en las operaciones de hornos. Los precios de la madera fluctuaron entre USD 300 y USD 450 por mil pies de tabla, afectados por disputas comerciales sobre la madera blanda y la escasez de madera relacionada con incendios forestales en los aserraderos de Columbia Británica, lo que dificultó las ofertas de precio fijo más allá de 6 a 9 meses. Los contratistas enfrentaron escasez de semiconductores que afectó los sistemas de automatización de edificios, escasez de resinas que perturbó las tuberías de PVC y retrasos en contenedores de envío para equipos especializados. Estos problemas obligaron a mantener inventarios de materiales más grandes y plazos de entrega más largos, lo que tensó el capital de trabajo y elevó los costos de financiamiento. Los riesgos arancelarios derivados de las negociaciones comerciales entre Canadá y los Estados Unidos podrían añadir entre un 5 y un 10% a los costos de los proyectos y provocar renegociaciones de contratos de precio fijo, empujando a los clientes del sector público hacia estructuras de reembolso de costos. Los contratistas están adoptando cláusulas de escalada, compras al por mayor y estrategias de prefabricación para fijar los costos de materiales con mayor anticipación, beneficiando a las empresas verticalmente integradas con fabricación propia y sólidas redes de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: Los Corredores de Tránsito y Digitales Anclan la Demanda

La infraestructura de transporte representó el 46,30% del valor total de construcción en 2025, lo que subraya el predominio de los proyectos de metro y tren ligero que canalizan capital hacia Toronto, Montreal y Vancouver. El tamaño del mercado de construcción de infraestructura en Canadá para el transporte equivalió a USD 74.700 millones en el año base, con contratos plurianuales de excavación de túneles y sistemas que aseguran ingresos para los principales contratistas civiles. Se proyecta que los servicios públicos y la infraestructura digital registren la CAGR más rápida del 9,80% hasta 2031, impulsados por los centros de datos a hiperescala y los mandatos de modernización de la red eléctrica vinculados a los objetivos de cero emisiones netas.

El mayor gasto en instalaciones sociales sigue a las reconstrucciones de hospitales provinciales valoradas en CAD 30.000 millones (USD 22.000 millones) solo en Ontario, extendiendo la demanda de experiencia compleja en mecánica, electricidad y control de infecciones. La infraestructura de extracción y minerales críticos, aunque más pequeña, se beneficia de las prioridades de la cadena de suministro de metales para baterías que impulsan extensiones de carreteras y energía hacia el Anillo de Fuego y las cuencas de litio de Alberta. Cada subsegmento contribuye a un mercado de construcción de infraestructura en Canadá diversificado, amortiguando las oscilaciones cíclicas.

Los servicios públicos y los corredores digitales ilustran cómo las modernizaciones de la red eléctrica y la fibra se superponen cada vez más. Cada centro de datos de 100 megavatios exige ahora construcciones de subestaciones que superan los USD 150 millones, más líneas troncales de fibra que agrupan alcances de telecomunicaciones y electricidad. Los contratistas con capacidad de diseño-construcción en ambas redes capturan sinergias y mitigan el riesgo de interfaz. Mientras tanto, los megaproyectos de tránsito enfatizan la experiencia en excavación de túneles, trabajos de señalización e integración de material rodante, brindando a los titulares como Aecon y SNC-Lavalin vías para aprovechar sus credenciales en asociaciones público-privadas y profundizar las relaciones con los clientes.

Por Tipo de Construcción: El Impulso de la Readaptación Crece

La nueva construcción representó el 71,40% de la participación del mercado de construcción de infraestructura en Canadá en 2025, reflejando corredores ferroviarios en campo abierto, campus de centros de datos y reemplazos de hospitales[3]Consejo Nacional de Investigación de Canadá, "Código Nacional de Construcción 2025," nrc.canada.ca. Sin embargo, la renovación y la readaptación están destinadas a superar ese ritmo con una CAGR del 7,20% hasta 2031, a medida que se endurecen los estándares de desempeño energético. Las readaptaciones de energía profunda pueden reducir el consumo entre un 50 y un 70%, y las subvenciones municipales que cubren hasta la mitad del costo acortan los períodos de recuperación a menos de diez años, transformando las mejoras voluntarias en programas de capital obligatorios.

La prevalencia de edificios de la década de 1960 que necesitan mejoras sísmicas y energéticas desplaza el enfoque de los contratistas desde la construcción desde cero hacia la experiencia en edificios ocupados. Los mandatos sísmicos en Columbia Británica generan demanda de instalaciones de muros de corte y aisladores de base que resuelven los riesgos de seguridad vital sin cierres totales. La entrega integrada de proyectos gana favor a medida que los propietarios buscan certeza en plazos y costos en entornos de operación continua. Los bastidores de instalaciones mecánicas, eléctricas y de plomería prefabricados y los módulos de baño reducen la mano de obra en el sitio entre un 20 y un 30%, alineándose con la escasez de mano de obra calificada. Estas dinámicas amplían el mercado de construcción de infraestructura en Canadá hacia empresas expertas en soluciones de readaptación modular.

Por Fuente de Inversión: El Capital Privado Asciende

El gasto público aún representó el 59,80% del valor de construcción en 2025, pero la inversión privada crece un 6,50% anual a medida que las estructuras de asociación público-privada maduran y los operadores de hiperescala comprometen centros de datos multimillonarios. La industria de construcción de infraestructura en Canadá ve cómo los consorcios privados financian, construyen y mantienen activos durante 25 a 30 años, distribuyendo el riesgo y estabilizando los rendimientos. Más de 60 asociaciones público-privadas han alcanzado el cierre financiero desde 2010, por un valor superior a CAD 50.000 millones (USD 37.000 millones), forjando un profundo ecosistema local de prestamistas y asesores.

Los centros de datos liderados por Microsoft, Amazon y Google inyectan capital puramente privado, eludiendo las aprobaciones públicas más allá de la zonificación estándar y la interconexión eléctrica. El terminal de LNG Canada por USD 30.000 millones ejemplifica la infraestructura industrial pesada financiada de forma privada que impulsa la construcción en la costa de Columbia Británica. El capital privado también respalda proyectos de cuidado a largo plazo y vivienda estudiantil bajo modelos de pago por disponibilidad que transfieren el riesgo operativo a los desarrolladores. El resultado es un mercado de construcción de infraestructura en Canadá que combina un financiamiento público estable con una creciente ola de capital institucional que busca rendimientos vinculados a la inflación.

Análisis Geográfico

Ontario dominó con el 38,70% del valor de construcción nacional en 2025, impulsado por la Línea Ontario de USD 4.400 millones, las reconstrucciones de hospitales por USD 22.000 millones y la Autopista 413 por USD 7.400 millones, cada uno reforzando el marco maduro de asociaciones público-privadas de la provincia. El mercado también se beneficia de una participación poblacional cercana al 40% y una base de contratistas experimentada y cómoda con los modelos de diseño-construcción-financiamiento-mantenimiento. Quebec le sigue con la finalización del REM por USD 7.000 millones y la planta de baterías de Northvolt por USD 5.200 millones, que requiere subestaciones, instalaciones logísticas y vivienda para trabajadores, concentrando el gasto en la región de Montérégie. Columbia Británica continúa con el Metro Broadway de USD 2.950 millones, la extensión Surrey-Langley de USD 6.000 millones y la evaluación de un tren adicional de GNL por USD 7.400 a 11.000 millones, anclando los alcances de obras civiles pesadas y marítimas.

Alberta, aunque menor en valor absoluto, está proyectada para crecer más rápido con una CAGR del 5,9% a medida que los centros de hidrógeno, las expansiones petroquímicas y los corredores de energía renovable diversifican su economía centrada en el petróleo. Proyectos como un complejo de captura de carbono e hidrógeno de USD 1.500 millones cerca de Edmonton pondrán a prueba la experiencia en tuberías de alta presión y las nuevas regulaciones de combustibles limpios. El resto de Canadá, que abarca las Praderas, las provincias atlánticas y los territorios, registra un mayor gasto en el Ártico y en corredores, pero las poblaciones más pequeñas y los mayores costos por unidad limitan la participación por debajo del 20%. Las condiciones climáticas extremas y la limitada mano de obra local elevan las primas de costo entre un 30 y un 50%, orientando a los financiadores federales hacia adjudicaciones escalonadas y plurianuales.

El corredor de tren de alta velocidad Alto que abarca Ontario y Quebec señala una era de coordinación binacional en aprobaciones ambientales y adquisición de material rodante, estableciendo plantillas para fases posteriores. Las reconstrucciones de hospitales en Ontario integran ventilación resiliente ante pandemias y quirófanos modulares, impulsando la demanda de especialistas durante la próxima década. La agrupación de la cadena de suministro de baterías en Quebec permite una infraestructura compartida que reduce el gasto de capital por proyecto, mientras que la posible expansión de GNL en Columbia Británica depende de los precios globales del gas y la certeza en la fijación de precios del carbono. En conjunto, las prioridades regionales diversifican el mercado de construcción de infraestructura en Canadá y distribuyen la demanda de mano de obra a través de las fronteras provinciales.

Panorama Competitivo

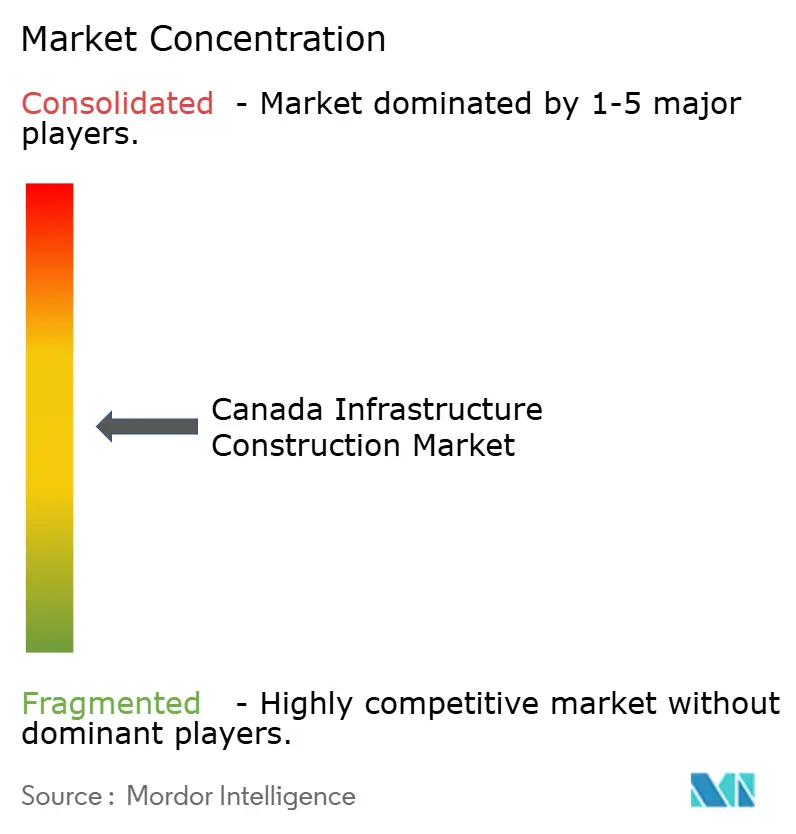

El mercado de construcción de infraestructura en Canadá está moderadamente fragmentado. Los principales contratistas como Aecon, PCL Construction, EllisDon, AtkinsRéalis, Bird Construction, Pomerleau y Kiewit Corporation representan colectivamente una porción significativa de la actividad de proyectos, dejando al mismo tiempo un espacio sustancial para que los contratistas regionales y las empresas de asociación con comunidades indígenas participen en el desarrollo de infraestructura. La ventaja competitiva descansa cada vez más en la fluidez con las asociaciones público-privadas, la solidez del balance para mantener cuentas por cobrar a largo plazo y las capacidades integradas de diseño-construcción que comprimen los cronogramas y reducen las órdenes de cambio. Las empresas versadas en flujos de trabajo de modelado de información de construcción emplean gemelos digitales para rastrear el avance en campo y pronosticar el mantenimiento, ampliando las brechas de desempeño frente a los competidores basados en papel.

El papel de Aecon en el consorcio Connect 6ix en la Línea Ontario asegura décadas de tarifas de mantenimiento, ilustrando cómo las concesiones a largo plazo estabilizan el flujo de caja y justifican las inversiones en equipos de excavación de túneles. La reciente expansión del hospital de Calgary por parte de PCL demuestra competencia en instalaciones mecánicas, eléctricas y de plomería complejas y control de infecciones, reforzando las credenciales para las próximas licitaciones de atención médica. La empresa conjunta de Bird con una firma de propiedad indígena apunta a carreteras mineras del norte, aprovechando el conocimiento local para reducir el riesgo de permisos y satisfacer los objetivos federales de reconciliación.

La adopción de tecnología sirve como otro diferenciador. Los pioneros despliegan flotas autónomas de movimiento de tierras, levantamientos con drones y controles de proyectos impulsados por inteligencia artificial que reducen los gastos generales hasta en un 10% y mejoran la certeza del cronograma. Los especialistas en madera laminada cruzada ocupan un nicho en construcciones institucionales de mediana altura, aprovechando el menor carbono incorporado y la erección más rápida, aunque el limitado suministro nacional restringe la adopción a gran escala. La logística ártica sigue siendo una oportunidad de espacio en blanco, ya que pocas empresas poseen activos marítimos reforzados para el hielo o experiencia en cimentaciones preparadas para el permafrost, lo que permite precios premium en este subsector de alta barrera del mercado de construcción de infraestructura en Canadá.

Líderes de la Industria de Construcción de Infraestructura en Canadá

Aecon Group Inc.

PCL Construction

EllisDon Corporation

SNC-Lavalin Group

Graham Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Innovation, Science and Economic Development Canada cerró las propuestas para centros de datos que superen los 100 MW, confirmando más construcciones de hiperescala en el horizonte.

- Diciembre de 2025: Aecon, dentro del consorcio Crosslinx, alcanzó la finalización sustancial del Tren Ligero Eglinton Crosstown de 19 kilómetros en Toronto.

- Noviembre de 2025: El REM de Montreal abrió sus ramas iniciales, validando la entrega de diseño-construcción-financiamiento-mantenimiento a un costo total de USD 7.000 millones.

- Septiembre de 2025: Trillium Rail Partners ganó la Extensión Oeste del Eglinton Crosstown por USD 3.500 millones, con construcción prevista para 2026.

Alcance del Informe del Mercado de Construcción de Infraestructura en Canadá

La infraestructura de un país, sociedad u organización consiste en instalaciones básicas como transporte, comunicaciones, suministros de energía y edificios, que le permiten funcionar.

El sector de infraestructura en Canadá está segmentado por Segmento de Infraestructura (Infraestructura Social, Infraestructura de Transporte, Infraestructura de Extracción e Infraestructura Manufacturera). El informe ofrece los tamaños de mercado y pronósticos para el Sector de Infraestructura en el mercado de Canadá en valor (USD) para todos los segmentos anteriores.

| Infraestructura de Transporte |

| Servicios Públicos e Infraestructura Digital |

| Infraestructura Social |

| Infraestructura de Extracción y Minerales Críticos |

| Nueva Construcción |

| Renovación y Readaptación |

| Pública |

| Privada |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Infraestructura | Infraestructura de Transporte |

| Servicios Públicos e Infraestructura Digital | |

| Infraestructura Social | |

| Infraestructura de Extracción y Minerales Críticos | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación y Readaptación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Geografía | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de construcción de infraestructura en Canadá para 2031?

Se espera que el sector alcance USD 208,48 mil millones en 2031 con una trayectoria de CAGR del 4,33%.

¿Qué segmento contribuye con la mayor participación al valor de construcción nacional en la actualidad?

La infraestructura de transporte lideró con una participación del 46,30% en 2025 debido a los megaproyectos en Toronto, Montreal y Vancouver.

¿Dónde se espera el crecimiento provincial más rápido hasta 2031?

Se proyecta que Alberta se expanda a una CAGR del 5,9% impulsada por centros de hidrógeno, construcciones petroquímicas y corredores de energía renovable.

¿Por qué se está acelerando la actividad de readaptación en todo Canadá?

Los estándares actualizados de desempeño de los edificios, los mandatos sísmicos y las generosas subvenciones municipales impulsan a los propietarios a realizar readaptaciones de energía profunda que mejoran la eficiencia y la resiliencia.

¿Cómo están influyendo los centros de datos a hiperescala en la demanda de construcción?

Los proveedores de inteligencia artificial y servicios en la nube requieren campus de 100 megavatios, lo que obliga a las empresas de servicios públicos a adelantar las modernizaciones de transmisión y genera un aumento en los proyectos eléctricos de alta tensión y de fibra óptica.

Última actualización de la página el: