Tamaño y Participación del Mercado de NOR Flash en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de NOR Flash en Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de NOR Flash de Asia-Pacífico crezca de USD 1,88 mil millones en 2025 a USD 1,99 mil millones en 2026 y se prevé que alcance USD 2,65 mil millones para 2031 a una CAGR del 5,9% durante 2026-2031. La actividad de diseño ganado en electrónica automotriz e interfaces serie avanzadas está impulsando el crecimiento del valor incluso cuando los volúmenes unitarios de electrónica de consumo se estabilizan. La fortaleza de las fundiciones taiwanesas, el impulso de China hacia la autosuficiencia en chips y el maduro ecosistema de memoria automotriz de Japón mantienen a la región en el centro de la producción y la demanda globales. Los ciclos de calificación de OEM automotrices, las fricciones por controles de exportación y las alternativas emergentes de ReRAM están reformulando las estrategias de los proveedores hacia componentes de mayor densidad y alta fiabilidad. La escasez de obleas en nodos maduros en Taiwán continúa dictando el poder de fijación de precios, con capacidad de 55 nanómetros y 40 nanómetros reservada hasta 2027.

Conclusiones Clave del Informe

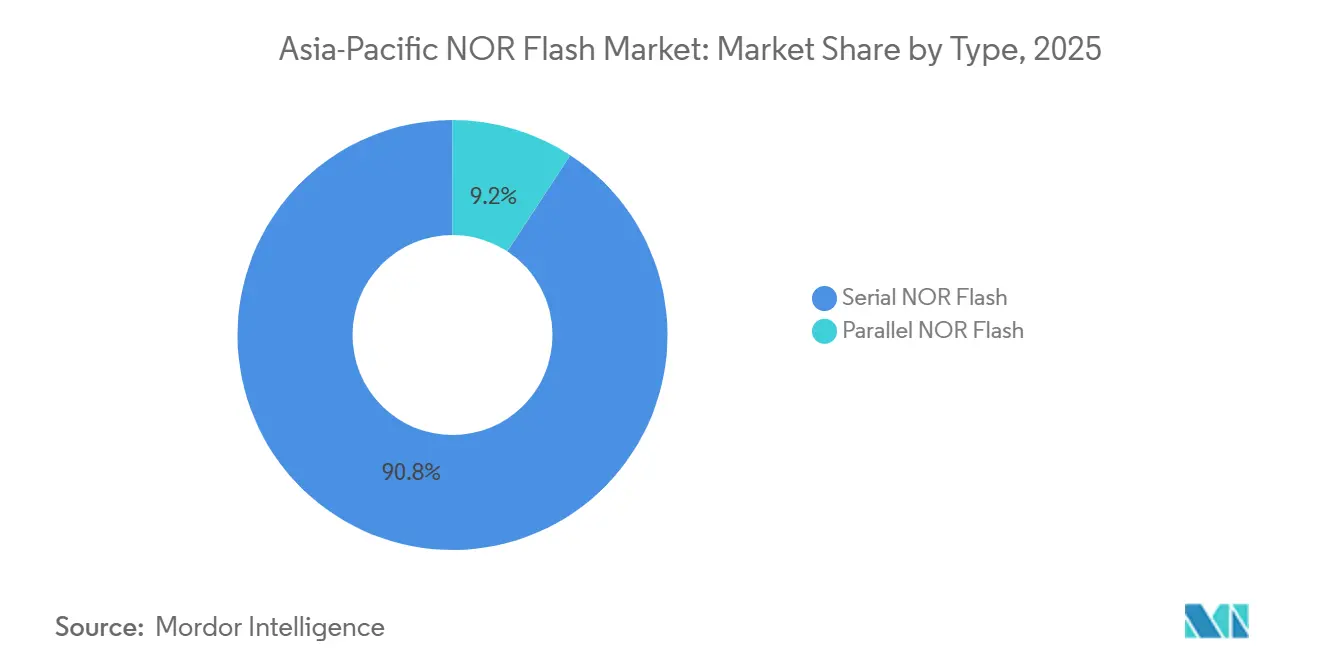

- Por tipo, NOR Flash Serie lideró con el 71,8% de la participación del mercado de NOR Flash de Asia-Pacífico en 2025, mientras que NOR Flash Paralela proyecta una CAGR del 7,3% hasta 2031.

- Por interfaz, SPI Simple/Dual representó el 47,6% de la participación del mercado de NOR Flash de Asia-Pacífico en 2025, mientras que las variantes Octal y xSPI están proyectadas para avanzar a una CAGR del 9,6% hasta 2031.

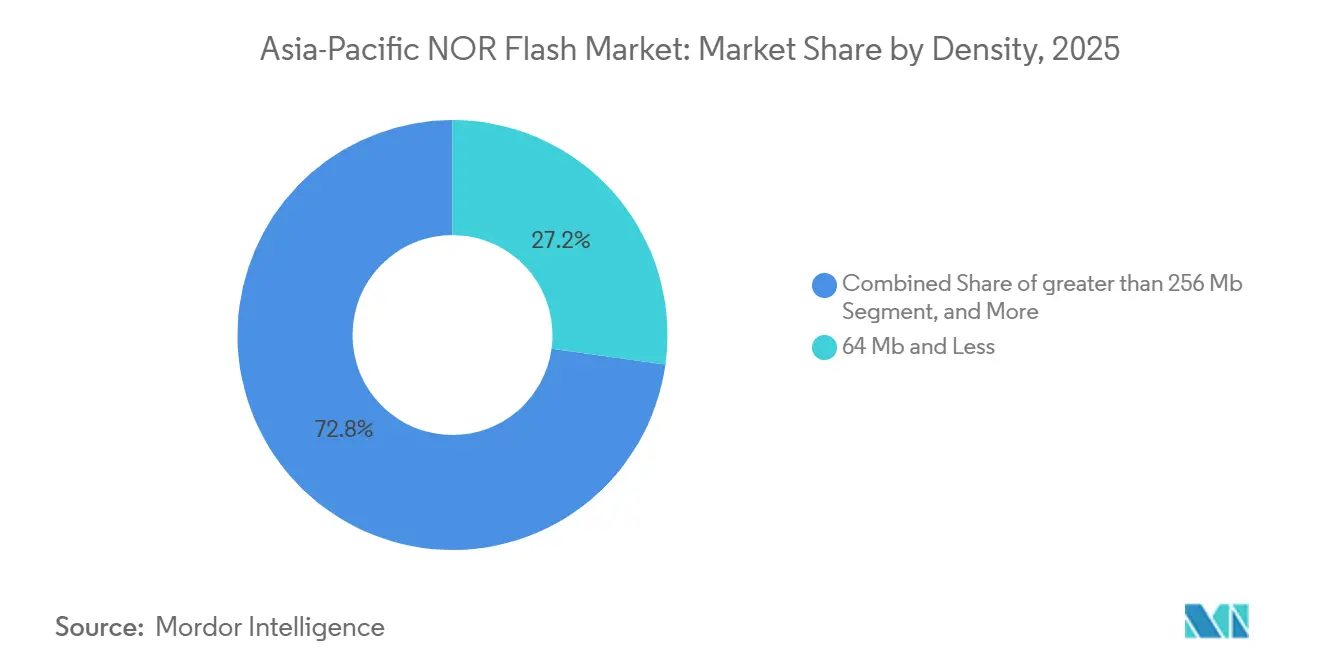

- Por densidad, el segmento de 64 Megabits y menos capturó el 27,2% del tamaño del mercado de NOR Flash de Asia-Pacífico en 2025, mientras que los componentes superiores a 256 Megabits están previstos para expandirse a una CAGR del 10,9% durante 2026-2031.

- Por voltaje, la clase de 3 Voltios mantuvo el 44,1% de la participación del mercado de NOR Flash de Asia-Pacífico en 2025, aunque los dispositivos de Voltaje Amplio (1,65-3,6 V) están en camino de alcanzar una CAGR del 6,8% hasta 2031.

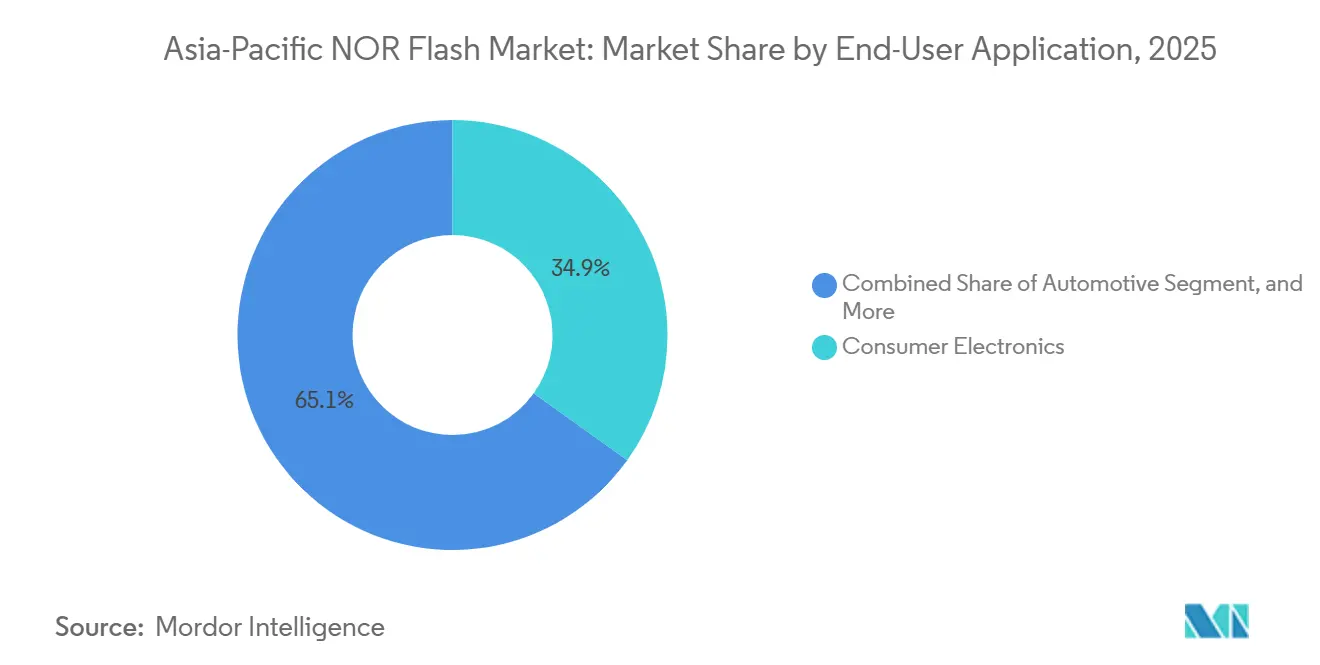

- Por aplicación de usuario final, la electrónica de consumo representó el 34,9% de los ingresos del mercado de NOR Flash de Asia-Pacífico en 2025, mientras que el sector automotriz está preparado para una CAGR del 7,1% durante 2026-2031.

- Por nodo de proceso, la tecnología de 55 nanómetros comandó el 31,7% de la participación del mercado de NOR Flash de Asia-Pacífico en 2025, con nodos de 28 nanómetros y por debajo previstos para crecer a una CAGR del 10,2%.

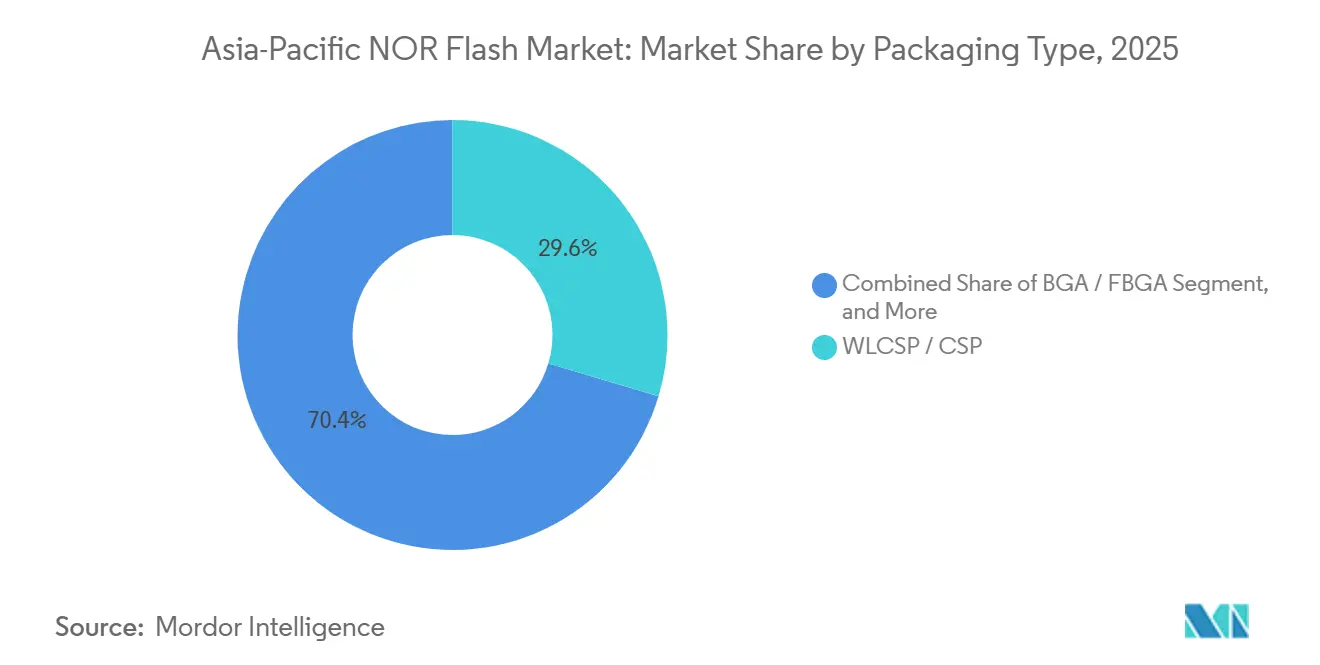

- Por empaque, los formatos WLCSP/CSP contribuyeron con el 29,6% de los ingresos del mercado de NOR Flash de Asia-Pacífico en 2025 y los paquetes BGA/FBGA están proyectados para crecer a una CAGR del 9,4%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Demanda de Memoria para ADAS e Infoentretenimiento en la Electrónica Automotriz de China y Japón | +1.8% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas NOR Octal e HyperBus en las Casas de Diseño de Asia-Pacífico | +1.5% | Global, núcleo de APAC | Corto plazo (≤ 2 años) |

| Incentivos de Autosuficiencia en Chips en China e India | +1.2% | China, India | Largo plazo (≥ 4 años) |

| Diseños de Smartphones Centrados en OLED que Impulsan NOR Serie de Alta Densidad | +0.9% | China, Corea del Sur | Mediano plazo (2-4 años) |

| Clústeres de Fabricación de IoT en ASEAN que Requieren Almacenamiento de Código de Bajo Consumo | +0.6% | ASEAN | Mediano plazo (2-4 años) |

| Actualizaciones de Industria 4.0 en la Automatización Industrial de Taiwán y Corea del Sur | +0.5% | Taiwán, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Memoria para ADAS e Infoentretenimiento en la Electrónica Automotriz de China y Japón

Los sistemas automotrices en China y Japón dependen cada vez más de matrices NOR redundantes para funciones de arranque seguro y operación a prueba de fallos, elevando el contenido promedio por vehículo de 32 megabits en 2024 a un proyectado de 128 Megabits para 2028.[1]Asociación de la Industria de Semiconductores de China, "Informe de Autosuficiencia en Semiconductores de China," csia.net.cn Los proveedores japoneses de Nivel 1 integran NOR de doble canal para lograr el cumplimiento de ISO 26262 ASIL-D. Los dispositivos SEMPER de Infineon calificados con Renesas R-CAR Gen4 en 2025 evidencian el horizonte de diseño ganado de dos a tres años común en este mercado.[2]Infineon Technologies AG, "SEMPER X1 NOR Flash," infineon.com Solo el ADAS ya representa más de la mitad de los ingresos de NOR automotriz en la región. Con China entregando 27 millones de vehículos en 2025 y la electrificación en aumento, el segmento ancla la demanda a largo plazo.

Transición hacia Arquitecturas NOR Octal e HyperBus en las Casas de Diseño de Asia-Pacífico

Las interfaces Octal y xSPI representaron solo el 15-18% de los volúmenes de 2025, pero están escalando rápidamente impulsadas por necesidades de ancho de banda superiores a 400 MB/s en controladores de puerta de enlace automotriz y de inteligencia artificial en el borde. Infineon introdujo una NOR compatible con LPDDR en marzo de 2026, duplicando el rendimiento de lectura a 800 MB/s y simplificando el enrutamiento. Los componentes Octal de 1,2 V de GigaDevice sirven a nodos IoT alimentados por batería, reduciendo la corriente activa hasta en un 40%. A medida que las casas de diseño taiwanesas y coreanas migran los aceleradores de inteligencia artificial en el borde a xSPI, los proveedores aseguran contratos plurianuales de mayor margen que compensan la presión de precios en electrónica de consumo.

Incentivos de Autosuficiencia en Chips en China e India

China destinó aproximadamente CNY 150 mil millones (USD 22,17 mil millones) para fábricas de memoria, elevando a proveedores locales como GigaDevice a una participación local del 15% en 2025. Sin embargo, el Incentivo Vinculado a la Producción de INR 1,2 lakh crore (USD 12,62 mil millones) de India aún no ha dado lugar a una fábrica de NOR discreta, dejando al país dependiente de importaciones hasta al menos 2028.[3]Ministerio de Electrónica y Tecnología de la Información, "Misión Semiconductora de India 2.0," meity.gov.in Wuhan XMC y Puya amplían la capacidad de 12 pulgadas pero enfrentan restricciones en herramientas avanzadas, lo que hace costosa la migración a 28 nanómetros. La combinación de políticas está, por tanto, acelerando el suministro por debajo de 40 nanómetros en China mientras mantiene una alta demanda de fiabilidad para los componentes taiwaneses y japoneses.

Diseños de Smartphones Centrados en OLED que Impulsan NOR Serie de Alta Densidad

Los controladores de pantalla OLED necesitan NOR externa para almacenar tablas gamma, firmware táctil y código de arranque seguro, elevando la demanda de densidad por encima de 256 megabits. Macronix lanzó un componente de arranque seguro de 1 Gigabit en agosto de 2025 dirigido a smartphones chinos de gama alta, integrando una raíz de confianza por hardware. Samsung Display comenzó a codiseñar módulos OLED con zócalos NOR dedicados para reducir la latencia de arranque hasta en un 20%.[4]Samsung Display, "Documento Técnico de Tecnología de Pantalla OLED," samsungdisplay.comEl segmento permanece limitado a 2 Gigabits, más allá de lo cual dominan las economías de NAND serie, aunque la ventaja de ejecución en lugar de la NOR de alta densidad sostendrá un nicho de valor en crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Control de Exportación sobre Herramientas EUV y DUV hacia China Continental | -1.3% | China, con efectos secundarios en ASEAN | Mediano plazo (2-4 años) |

| Escasez de Fundiciones de 12 Pulgadas en Taiwán que Impulsa la Volatilidad de Precios | -1.1% | Global, regiones dependientes de fundiciones taiwanesas | Corto plazo (≤ 2 años) |

| Escalada del Gasto de Capital en I+D de NOR de 28 nm y 22 nm frente a las Líneas de Lógica Convencional | -0.7% | Taiwán, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Canibalización de NAND de Bajo Costo y ReRAM en los Diseños Ganados en Shenzhen | -0.6% | China, ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Control de Exportación sobre Herramientas EUV y DUV hacia China Continental

Las medidas ampliadas de la Regla de Producto Directo Extranjero implementadas en octubre de 2024 prohíben los envíos de litografía avanzada a las fábricas de memoria chinas, limitando los procesos en el continente a 40 nanómetros y versiones anteriores en el futuro previsible. La NOR de grado automotriz a 28 nanómetros promete ahorros de energía del 30-40%, por lo que la restricción obstaculiza a los proveedores continentales que buscan diseños ganados en vehículos. La alineación de Japón con la política de EE. UU. cortó el acceso a los sistemas de grabado de Tokyo Electron, reforzando la brecha tecnológica: Taiwán y Corea del Sur avanzan a 22 nanómetros mientras China permanece en nodos maduros.

Escasez de Fundiciones de 12 Pulgadas en Taiwán que Genera Volatilidad de Precios

TSMC y UMC aumentaron los precios de las obleas en nodos maduros entre un 5-20% durante 2025, con nuevos incrementos anticipados a finales de 2026. Esta escalada de precios ha impactado significativamente a las industrias que dependen de nodos maduros, particularmente el sector automotriz. Las líneas de producción de 12 pulgadas de Winbond ya están completamente reservadas hasta 2027, dejando opciones limitadas para capacidad adicional. Los precios al contado para ciertas densidades de memoria aumentaron más del 30% mes a mes a principios de 2026, lo que obligó a los proveedores automotrices de Nivel 1 a mantener un inventario de seguridad de seis a nueve meses para mitigar riesgos. La situación se ve agravada por la llegada tardía de nueva capacidad de Macronix, que no se espera hasta mediados de 2027. Este retraso probablemente prolongará la volatilidad en el mercado, creando desafíos para las partes interesadas que dependen de cadenas de suministro estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La NOR Serie Consolida las Victorias de Diseño

NOR Flash Serie retuvo el 71,8% de la participación del mercado de NOR Flash de Asia-Pacífico en 2025, ya que las interfaces SPI y Quad SPI satisfacen la mayoría de las necesidades de código de arranque en aplicaciones de consumo e IoT. NOR Flash Paralela, aunque representa solo el 28,2% de los ingresos, se beneficia de una CAGR del 7,3% impulsada por los requisitos de latencia determinista en el control industrial y los módulos automotrices de seguridad crítica. Los dispositivos paralelos permanecen integrados en airbags y ABS, donde el acceso por debajo de 50 ns no puede comprometerse.

En respuesta, los proveedores de NOR serie añaden raíz de confianza por hardware y redundancia para desafiar a los titulares paralelos, presagiando una competencia más intensa en la próxima actualización de plataformas. Las arquitecturas serie también están avanzando en densidad y fiabilidad. El ArmorBoot MX76 de Macronix ofrece capacidad de arranque seguro de 1 Gigabit, demostrando que la ejecución en lugar y la seguridad, antes exclusivas de NOR paralela, pueden migrar a diseños serie. Los proveedores que no ofrezcan estas mejoras corren el riesgo de quedar confinados a dispositivos de consumo sensibles al costo, donde las guerras de precios con los participantes chinos comprimen los márgenes.

Por Interfaz: Madurez de Quad SPI frente a la Disrupción Octal

SPI Simple/Dual dominó el mercado con una participación del 47,6% en 2025. Sin embargo, sus límites de ancho de banda, limitados a aproximadamente 80 MB/s, restringen su aplicación en sistemas con uso intensivo de datos. A pesar de esta limitación, sigue siendo la opción preferida para aplicaciones sensibles al costo donde el rendimiento de alta velocidad no es crítico. Quad SPI, con alrededor del 35% de la participación de mercado, se encuentra en una etapa crucial, atendiendo a smartphones de gama media y puertas de enlace industriales que requieren actualizaciones de firmware más rápidas. Mientras tanto, las interfaces Octal y xSPI, aunque representan menos del 20% del total de unidades, están experimentando un crecimiento significativo. Estas interfaces avanzadas crecen a una CAGR del 9,6%, impulsadas por la creciente demanda de puertas de enlace Ethernet automotrices y aceleradores de inteligencia artificial en el borde que requieren un rendimiento de lectura de hasta 800 MB/s.

La fragmentación de interfaces está desempeñando un papel crítico en la configuración de las hojas de ruta de los proveedores. Las casas de diseño taiwanesas están adoptando rápidamente interfaces xSPI y asegurando compromisos plurianuales de clientes automotrices, lo que ayuda a estabilizar sus flujos de ingresos. Los fabricantes de electrodomésticos heredados y línea blanca continúan dependiendo de interfaces SPI Simple/Dual. Esta elección está impulsada principalmente por la necesidad de minimizar el número de pines del controlador y garantizar la eficiencia de costos. Como resultado, las interfaces maduras como SPI Simple/Dual mantienen una larga cola de ingresos, respaldadas por su relevancia en aplicaciones donde el rendimiento avanzado no es una prioridad.

Por Densidad: Ancla de 64 Megabits frente al Auge de 256 Megabits y Más

Los dispositivos de 64 megabits o menos representaron el 27,2% del mercado de NOR Flash de Asia-Pacífico en 2025, impulsados por el uso generalizado de microcontroladores de bajo costo en diversas aplicaciones. Estos dispositivos siguen siendo populares debido a su asequibilidad y compatibilidad con sistemas heredados. Sin embargo, las densidades superiores a 256 megabits están creciendo rápidamente, con una CAGR del 10,9%, ya que los smartphones OLED, los controladores ADAS y los módulos de inteligencia artificial en el borde requieren cada vez más almacenamiento de firmware de mayor capacidad. La tecnología ArmorBoot de 1 Gigabit de Macronix admite particiones seguras aisladas para actualizaciones inalámbricas, lo que alienta a los smartphones de gama alta a adoptar huellas NOR de medio gigabit. Esta tendencia destaca la creciente demanda de NOR Flash de mayor densidad en aplicaciones avanzadas.

Las densidades de nivel medio, que van de 128 a 256 megabits, logran un equilibrio entre costo y capacidad, lo que las hace ideales para sistemas de infoentretenimiento automotriz e interfaces hombre-máquina (HMI) industriales. Estas densidades atienden a aplicaciones que requieren almacenamiento moderado sin aumentar significativamente los costos. Los componentes de 2-8 Megabits continúan encontrando uso en sensores de ultra bajo costo, donde el almacenamiento mínimo es suficiente. Sin embargo, estos componentes de menor densidad están perdiendo gradualmente participación de mercado cada año frente a soluciones de flash integrado dentro de sistemas en chip, que ofrecen mejor rendimiento y eficiencia para las aplicaciones modernas.

Por Voltaje: Legado de 3 Voltios frente a la Flexibilidad de Voltaje Amplio

La clase de 3 Voltios todavía representó el 44,1% de los ingresos de 2025, ya que muchas placas heredadas en electrodomésticos de consumo y módulos de carrocería automotriz continúan dependiendo de rieles de 3,3 V para sus operaciones. A pesar de los avances tecnológicos, estos sistemas más antiguos siguen siendo prevalentes, impulsando la demanda de componentes de 3 Voltios. Los componentes de Voltaje Amplio (1,65-3,6 V), que se proyecta crecerán a una CAGR del 6,8%, están ganando terreno debido a su idoneidad para puertas de enlace IoT y dispositivos alimentados por batería que experimentan suministro de energía fluctuante. La tecnología NOR Octal de 1,2 V de GigaDevice ha extendido la vida útil de la batería de celda de botón a más de dos años, convirtiéndola en una opción atractiva para dispositivos portátiles. Esta innovación destaca la creciente demanda de soluciones energéticamente eficientes en el mercado.

Los fabricantes están adoptando cada vez más variantes de voltaje amplio para simplificar sus carteras de productos y reducir la proliferación de SKU. Sin embargo, la tasa de adopción en los sectores automotriz e industrial sigue siendo lenta debido a los largos ciclos de calificación requeridos para estas aplicaciones. Como resultado, se espera que el mercado continúe soportando múltiples clases de voltaje en el futuro previsible. Esta tendencia subraya la necesidad de que los fabricantes equilibren la innovación con la compatibilidad para satisfacer los diversos requisitos de las distintas industrias de usuarios finales.

Por Aplicación de Usuario Final: Escala de Consumo frente al Crecimiento Automotriz

La electrónica de consumo representó el 34,9% de los ingresos de 2025, impulsada por la demanda constante de smartphones, tabletas y dispositivos portátiles. Sin embargo, la intensa competencia de precios y la creciente sustitución de NOR Flash por NAND Flash han limitado el potencial de crecimiento del segmento. Se proyecta que las aplicaciones automotrices crecerán a una CAGR del 7,1%, impulsadas por la proliferación de plataformas ADAS de Nivel 2+ que requieren múltiples puntos redundantes de almacenamiento de código. Adicionalmente, el segmento de infraestructura de comunicaciones, que contribuye aproximadamente con una quinta parte de los ingresos, se beneficia de los continuos despliegues de 5G en regiones como India y ASEAN, apoyando aún más la expansión del mercado.

Las actualizaciones de automatización industrial en centros de fabricación avanzada como Taiwán y Corea del Sur están impulsando la demanda de NOR Flash de latencia determinista, que es crítica para las operaciones en tiempo real. Mientras tanto, los sectores médico y aeroespacial están adoptando cada vez más componentes NOR Flash de temperatura extendida y endurecidos contra la radiación, que son esenciales para entornos operativos adversos. Estos componentes especializados exigen una prima significativa, a menudo 3-5 veces superior a los componentes estándar, lo que refleja su valor en aplicaciones de alta fiabilidad.

Por Nodo de Tecnología de Proceso: Los Nodos Avanzados Liberan la Economía de Densidad

El nodo de 55 nanómetros lideró con una participación del 31,7% en 2025, ofreciendo rendimiento probado y amplio soporte de fundición. Este nodo sigue siendo la opción preferida para muchas aplicaciones debido a su equilibrio entre eficiencia de costos y rendimiento. Mientras tanto, los nodos por debajo de 28 nanómetros están experimentando una CAGR del 10,2%, impulsada por la demanda de microcontroladores automotrices que requieren menor consumo en espera. La tecnología SuperFlash de 28 nanómetros de Microchip, que logra 100.000 ciclos y la calificación AEC-Q100 Grado 1, destaca el enfoque de la industria en la fiabilidad y las características avanzadas. Estos avances son críticos a medida que el sector automotriz adopta cada vez más sistemas electrónicos sofisticados.

Las fábricas chinas están restringidas a nodos de 40 nanómetros debido a las limitaciones de control de exportación, lo que ha consolidado a Taiwán y Corea del Sur como los principales proveedores de tecnología NOR automotriz avanzada. Esta restricción ha creado una brecha tecnológica significativa, limitando la capacidad de China para competir en procesos de vanguardia. En contraste, empresas como Winbond planean migrar a tecnología de 16 nanómetros, ampliando aún más la disparidad. Tales avances en Taiwán y Corea del Sur se espera que fortalezcan su dominio en el mercado global de semiconductores. Estos desarrollos subrayan el papel crítico de los factores geopolíticos en la configuración de la cadena de suministro de semiconductores.

Por Tipo de Empaque: Eficiencia de Costos de WLCSP frente al Rendimiento Térmico de BGA

WLCSP/CSP representó el 29,6% de la participación de mercado en 2025, impulsado por la demanda de soluciones de factor de forma delgado en smartphones y dispositivos portátiles. Estas tecnologías de empaque atienden las necesidades de miniaturización de la electrónica de consumo moderna. Mientras tanto, BGA/FBGA está proyectado para crecer a una CAGR del 9,4%, ofreciendo capacidades superiores de gestión térmica esenciales para dispositivos NOR Octal que operan por encima de 133 MHz en entornos automotrices de alta temperatura. Los paquetes QFN/SOIC continúan teniendo importancia debido a su compatibilidad con líneas de ensamblaje de orificio pasante, que todavía se utilizan ampliamente en la fabricación de línea blanca. Las diversas aplicaciones de estos tipos de empaque destacan su importancia en diversas industrias.

Las herramientas avanzadas de abanico extendido para WLCSP se superponen cada vez más con los requisitos de dispositivos de radiofrecuencia, creando complejidades adicionales en la cadena de suministro. Esta superposición se vuelve particularmente desafiante cuando la disponibilidad de obleas en nodos maduros se reduce, lo que lleva a posibles cuellos de botella en la producción. Tales restricciones agravan los riesgos de entrega, especialmente en escenarios donde la demanda de estas tecnologías aumenta. La dependencia de soluciones de empaque avanzadas subraya la necesidad crítica de una gestión eficiente de la cadena de suministro para mitigar estos riesgos y garantizar la entrega oportuna de componentes.

Análisis Geográfico

China es un contribuyente significativo al mercado de NOR Flash de Asia-Pacífico, impulsado por su posición como principal centro de fabricación para las industrias automotriz y de smartphones. La implementación de políticas de sustitución de importaciones ha permitido a los proveedores locales aumentar su presencia en el mercado. Sin embargo, la producción doméstica aún no satisface la demanda de NOR Flash de grado automotriz. Los controles de exportación de EE. UU. han limitado la tecnología de proceso de China continental, lo que resulta en una dependencia continua de componentes taiwaneses para módulos de alta fiabilidad. Esta dependencia subraya los desafíos que enfrenta China para lograr la autosuficiencia en la producción avanzada de NOR Flash.

Taiwán sigue siendo un centro neurálgico para la producción de NOR Flash, con actores clave operando a plena capacidad para satisfacer la fuerte demanda. Si bien los incentivos gubernamentales apoyan los avances tecnológicos, se espera que los prolongados plazos de entrega para las herramientas de obleas mantengan la capacidad restringida en el futuro previsible. El mercado de Japón está muy enfocado en aplicaciones automotrices, con empresas que integran matrices NOR redundantes y califican dispositivos para aplicaciones de grado automotriz. El mercado de NOR Flash de Corea del Sur está dividido entre NOR serie de alta densidad utilizada en pantallas OLED y módulos automotrices suministrados a fabricantes de automóviles locales.

India está experimentando una creciente demanda de NOR Flash en los sectores de vehículos eléctricos y telecomunicaciones. Sin embargo, el país sigue siendo completamente dependiente de las importaciones hasta que se establezcan nuevas fábricas de semiconductores bajo su esquema de Incentivo Vinculado a la Producción. Las economías de ASEAN, lideradas por Vietnam, desempeñan un papel significativo en las exportaciones electrónicas de la región. Estas economías obtienen principalmente NOR Flash de Taiwán y China. La cadena de suministro general permanece concentrada en el corredor del Estrecho de Taiwán, lo que representa riesgos significativos para la estabilidad de la región.

Panorama Competitivo

El mercado de NOR Flash de Asia-Pacífico demuestra una concentración moderada, con los tres principales actores representando aproximadamente el 50-55% de la participación de ingresos en 2025. Winbond y Macronix se han enfocado en diseños ganados en aplicaciones automotrices e industriales, comprometiendo cada uno más de USD 600 millones para expandir su capacidad de producción de 12 pulgadas. Mientras tanto, competidores chinos como GigaDevice, Puya y XMC aprovechan los subsidios estatales para ofrecer precios más bajos en aplicaciones de consumo e IoT. Esta estrategia les ha permitido capturar participación de mercado local, presionando a los actores establecidos a retirarse de los segmentos de bajo margen. La dinámica competitiva destaca la creciente influencia de los proveedores chinos en el mercado regional.

La innovación en interfaces ha surgido como un diferenciador crítico en el mercado de NOR Flash. La tecnología NOR compatible con LPDDR de Infineon ha asegurado contratos con fabricantes de equipos originales japoneses, permitiendo a la empresa cobrar una prima del 20-30% por sus productos. El liderazgo en tecnología de proceso también desempeña un papel significativo, con la hoja de ruta de 16 nanómetros de Winbond apuntando a las plataformas de vehículos de 2028. Esto posiciona a la empresa por delante de los competidores de ReRAM, que aún están madurando. Los proveedores que carecen de certificación de grado automotriz enfrentan desafíos, ya que corren el riesgo de quedar confinados a segmentos donde alternativas como NAND serie o MRAM pueden reemplazar a NOR a un costo menor. El énfasis en la innovación subraya la importancia de los avances tecnológicos para mantener una ventaja competitiva.

Las tendencias de consolidación son cada vez más evidentes en el mercado de NOR Flash. Por ejemplo, la adquisición de Adesto Technologies por parte de Renesas ha permitido a la empresa integrar NOR Flash en sus carteras más amplias de microcontroladores. Este movimiento refleja una tendencia creciente entre los principales actores a diversificar sus ofertas y fortalecer sus posiciones en el mercado. Adicionalmente, el enfoque en las certificaciones de grado automotriz y las tecnologías de proceso avanzadas está impulsando una mayor consolidación, ya que los actores más pequeños luchan por mantenerse al día con los altos costos de la innovación. Estas tendencias indican un cambio hacia una estructura de mercado más consolidada, con los actores líderes aprovechando las adquisiciones para mejorar sus capacidades y ampliar su participación de mercado.

Líderes de la Industria de NOR Flash en Asia Pacífico

-

Winbond Electronics Corp.

-

GigaDevice Semiconductor Inc.

-

Macronix International Co., Ltd.

-

Micron Technology Inc.

-

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GigaDevice lanzó NOR Octal de 1,2 V en densidades de 8-256 Megabits dirigida a nodos IoT de ultra bajo consumo.

- Marzo de 2026: Infineon presentó SEMPER X1 NOR con una capa física LPDDR, logrando un rendimiento de 800 MB/s para puertas de enlace Ethernet automotrices.

- Enero de 2026: Microchip introdujo SuperFlash Gen 4 de 28 nanómetros con NOR integrada para microcontroladores automotrices, reduciendo la corriente en espera en un 35%.

- Enero de 2026: Macronix comprometió NTD 22 mil millones (USD 680 millones) para elevar la capacidad de 12 pulgadas a 30.000 obleas por mes para el cuarto trimestre de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de memoria flash NOR de Asia-Pacífico como todos los dispositivos NOR serie y paralelo de nueva fabricación enviados a China, Japón, Corea del Sur, Taiwán, India y la región en general para usos de almacenamiento de código o arranque rápido en equipos de consumo, automotriz, industrial y de comunicaciones. Según Mordor Intelligence, las cifras se expresan en ingresos a precio de fábrica, por lo que los márgenes de reventa y las unidades reacondicionadas quedan fuera del alcance.

Exclusiones del alcance: se excluyen la flash NAND, la eMMC emulada con NOR y los dispositivos emergentes ReRAM, MRAM o 3D-XPoint.

Descripción general de la segmentación

-

Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralela

-

Por Interfaz (Valor)

- SPI Simple/Dual

- Quad SPI

- Octal y xSPI

-

Por Densidad (Valor)

- NOR de 2 Megabit y Menos

- NOR de 4 Megabit y Menos (mayor a 2 Mb)

- NOR de 8 Megabit y Menos (mayor a 4 Mb)

- NOR de 16 Megabit y Menos (mayor a 8 Mb)

- NOR de 32 Megabit y Menos (mayor a 16 Mb)

- NOR de 64 Megabit y Menos (mayor a 32 Mb)

- NOR de 128 Megabit y Menos (mayor a 64 MB)

- NOR de 256 Megabit y Menos (mayor a 128 MB)

- Mayor a 256 Megabit

-

Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65 V - 3,6 V)

- Otros - Clase 1,2 V (y similares sub-1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicación de Usuario Final (Valor, Volumen)

- Electrónica de Consumo

- Comunicaciones

- Automotriz

- Industrial

- Otras Aplicaciones

-

Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm (incluido 58 nm)

- 45 nm

- 28 nm y Por Debajo

-

Por Tipo de Empaque (Valor)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- Otros

-

Por País

- China

- Japón

- Corea del Sur

- Taiwán

- India

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con ingenieros de fundición, gerentes de marketing de memoria, distribuidores de canal y compradores de EMS por contrato en Greater China, Japón, India y ASEAN. Sus perspectivas confirmaron los cambios en la combinación de densidades, actualizaron las curvas de precios y destacaron casos de uso de nicho en IoT automotriz e industrial que la investigación de escritorio por sí sola pasaría por alto.

Investigación de escritorio

Comenzamos con datos públicos de las estadísticas de semiconductores de WSTS, registros de importaciones aduaneras en China e India, y paneles de envíos de JEITA y la Korea Semiconductor Industry Association. Artículos de IEEE revisados por pares, tipos de cambio de bancos centrales y documentos técnicos de asociaciones comerciales enriquecieron la perspectiva histórica. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa refinaron los precios de venta promedio y mapearon las nuevas rampas de fabricación, mientras que los feeds propietarios de D&B Hoovers y Dow Jones Factiva nos permitieron verificar las divisiones de ingresos de los proveedores y las adiciones de capacidad. Las fuentes enumeradas son ilustrativas; se consultaron muchas más durante la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con los envíos de unidades de WSTS alineados con los volúmenes de importación a nivel de país; estos se multiplican por curvas de ASP segmentadas y luego se filtran a través de tasas de penetración por uso final. Las verificaciones selectivas de abajo hacia arriba, los consolidados de proveedores y las llamadas a canales de distribuidores nos ayudan a refinar los totales. La producción de smartphones, la producción de vehículos con contenido ADAS, las instalaciones de robots industriales, la adopción de interfaces SPI a Octal y la utilización de obleas de 55 nm son las huellas clave del modelo. Los pronósticos se basan en regresión multivariante, que sometemos a pruebas de estrés con análisis de escenarios; las razones de anclaje basadas en entrevistas cierran cualquier brecha restante.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión por pares de tres pasos, los umbrales de anomalías desencadenan nuevas ejecuciones y el archivo se actualiza cada doce meses. Se emiten ajustes provisionales cuando las interrupciones en plantas, los choques cambiarios o las victorias importantes en diseño desplazan materialmente la línea base.

Por qué nuestra línea base de flash NOR para Asia-Pacífico merece confianza

Las estimaciones publicadas suelen divergir porque los editores varían el alcance de los dispositivos, los supuestos de precios y la cadencia de actualización.

Al centrarnos estrictamente en los envíos de NOR, aplicar curvas de ASP en tiempo real y actualizar anualmente, limitamos esas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.88 mil millones (2025) | Mordor Intelligence | - |

| USD 4.20 mil millones (2024) | Global Consultancy A | Combina NOR con volúmenes pequeños de NAND SLC; actualización bienal |

| USD 2.80 mil millones (2023) | Industry Portal B | Utiliza envíos × ASP global sin verificaciones de moneda local ni de canal |

| USD 0.91 mil millones (2021) | Regional Analyst C | Se centra únicamente en chips de grado industrial; año base más antiguo |

La comparación muestra que el alcance disciplinado de Mordor, las variables a nivel de dispositivo y la actualización oportuna proporcionan una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de NOR Flash de Asia-Pacífico y qué tan rápido se proyecta que crezca?

El tamaño del mercado de NOR Flash de Asia-Pacífico se sitúa en USD 1,99 mil millones en 2026 y se prevé que alcance USD 2,65 mil millones para 2031, avanzando a una CAGR del 5,9%.

¿Qué sector de uso final se espera que registre el mayor crecimiento hasta 2031?

Se proyecta que la electrónica automotriz registre el crecimiento más rápido, expandiéndose a una CAGR del 7,1% respaldada por los requisitos de ADAS y actualizaciones inalámbricas.

¿Cuánto mayor es la NOR Flash serie en comparación con la NOR Flash paralela en la actualidad?

NOR Flash Serie comandó el 71,8% de la participación en 2025, mientras que NOR Flash Paralela representó el 28,2% restante.

¿Por qué las interfaces Octal y xSPI están atrayendo diseños ganados en toda la región?

Ofrecen hasta 800 MB/s de ancho de banda de lectura que los aceleradores de inteligencia artificial en el borde y los controladores de puerta de enlace automotriz necesitan, impulsando una CAGR del 9,6% para estas interfaces.

¿Qué riesgos en la cadena de suministro deben monitorear los equipos de abastecimiento durante 2026-2027?

La escasa capacidad de fundición de 12 pulgadas en Taiwán y los límites de control de exportación sobre litografía avanzada mantienen los plazos de entrega prolongados y los precios volátiles, especialmente para los nodos de 55 nm y 40 nm.

¿Qué tan concentrado está el panorama de proveedores?

Los tres principales proveedores —Winbond, Macronix y GigaDevice— concentran aproximadamente el 50-55% de los ingresos regionales, lo que refleja una concentración moderada que aún deja espacio para los competidores.

Última actualización de la página el: