Tamaño y Participación del Mercado de NOR Flash en Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

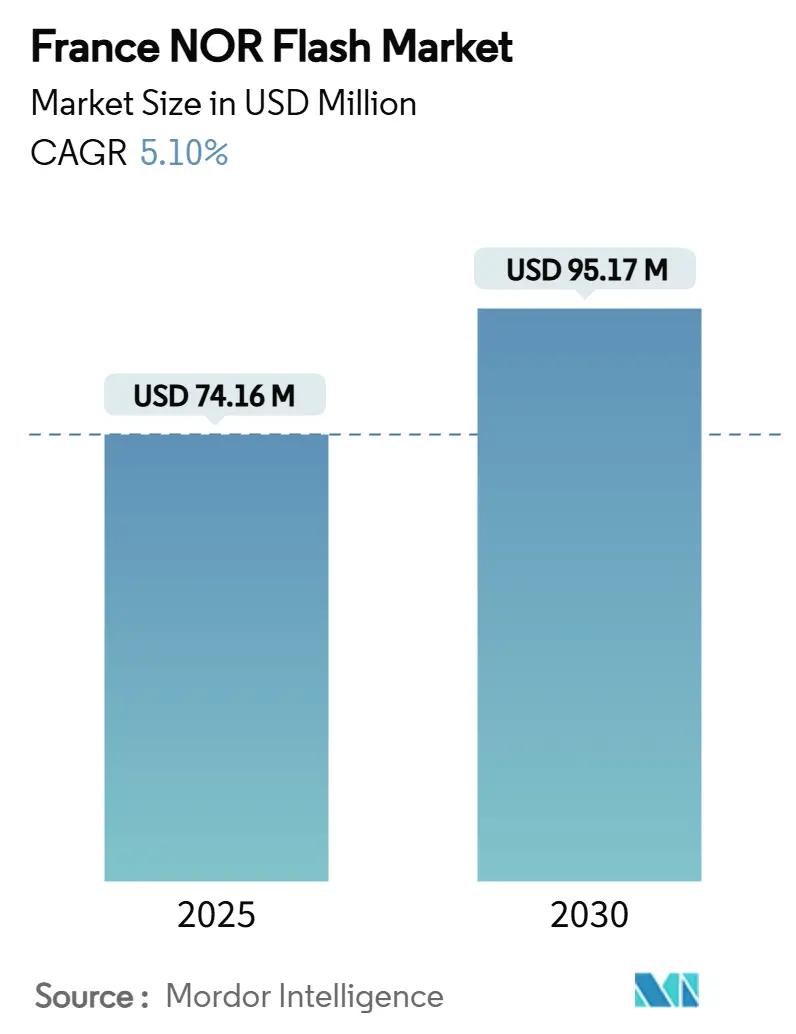

| Tamaño del Mercado (2025) | 74.16 Millones de dólares |

| Tamaño del Mercado (2030) | 95.17 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash en Francia por Mordor Intelligence

El tamaño del mercado de NOR Flash en Francia se estima en 74,16 millones de USD en 2025, y se espera que alcance los 95,17 millones de USD en 2030, con una CAGR del 5,10% durante el período de pronóstico. Esta expansión está vinculada principalmente a la acelerada implementación de sistemas avanzados de asistencia al conductor en la producción de vehículos franceses, un fuerte aumento en los puntos finales de IoT en entornos residenciales e industriales, y un sólido apoyo gubernamental a la soberanía semiconductora en el marco de la iniciativa Francia 2030[1]Comisión Europea, "Una Ley de Chips para Europa," Comisión Europea, 18 de enero de 2024, europa.eu. . Además, las directivas nacionales de ciberseguridad están obligando a los proveedores de infraestructuras críticas a especificar componentes NOR con ejecución en lugar (XIP) y funciones de arranque seguro, mientras que los objetivos de eficiencia energética están orientando los nuevos diseños hacia dispositivos de 1,8 V y, cada vez más, de 1,2 V [2]Comisión Europea, "Plan de Inversión Francia 2030," Comisión Europea, 12 de octubre de 2024, europa.eu. . En consecuencia, los fabricantes de memoria están localizando actividades de ensamblaje y prueba en clústeres de innovación como Grenoble y Sophia Antipolis para acortar los plazos logísticos y cumplir con los estándares de calificación regionales [3]Infineon Technologies, "SEMPER NOR Flash Obtiene Certificación ASIL-D," Sala de Prensa de Infineon Technologies, 2 de mayo de 2025, infineon.com. . No obstante, la participación del 7% de Europa en la fabricación de obleas de extremo frontal limita la resiliencia de suministro a corto plazo, lo que lleva a los responsables de políticas a acelerar los incentivos en el marco de la Ley Europea de Chips [4]GigaDevice, "GD25/55 SPI NOR Flash Recibe ISO 26262 ASIL-D," Sala de Prensa de GigaDevice, 6 de febrero de 2025, gigadevice.com. .

Conclusiones Clave del Informe

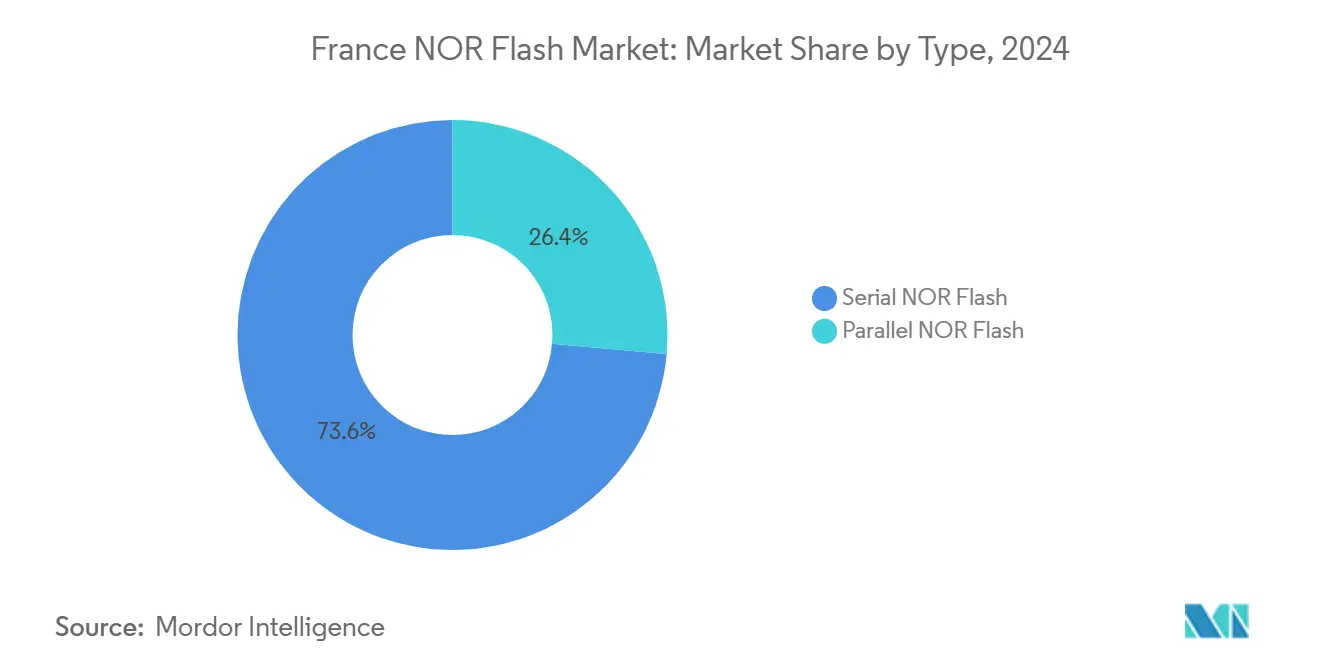

- Por tipo, la NOR Flash Serie capturó el 73,6% de la participación del mercado de NOR Flash en Francia en 2024; la NOR Paralela mantiene el resto mientras registra una expansión más lenta.

- Por interfaz, SPI Simple/Dual lideró con una participación de ingresos del 45,9% en 2024, mientras que Octal/xSPI tiene un pronóstico de crecimiento a una CAGR del 5,5% hasta 2030.

- Por densidad, el nivel de 64–128 Mbit representó el 31,1% del tamaño del mercado de NOR Flash en Francia en 2024; los dispositivos superiores a 256 Mbit exhiben la CAGR más rápida del 5,8% entre 2025 y 2030.

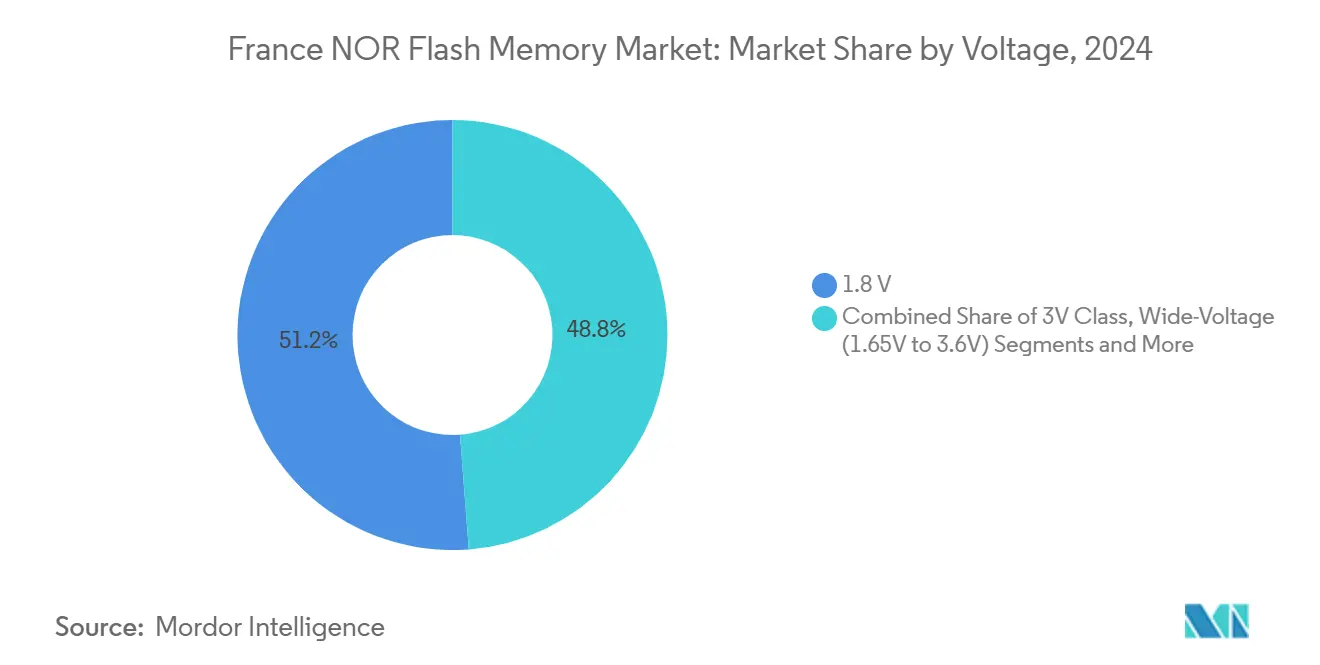

- Por voltaje, los productos de 1,8 V contribuyeron con una participación del 51,2% en 2024 y siguen siendo la clase de mayor crecimiento con una CAGR del 6,8%.

- Por aplicación de usuario final, la electrónica de consumo aportó el 38,7% de los ingresos de 2024; la electrónica automotriz avanza a una CAGR del 7,3% debido al despliegue de la movilidad eléctrica.

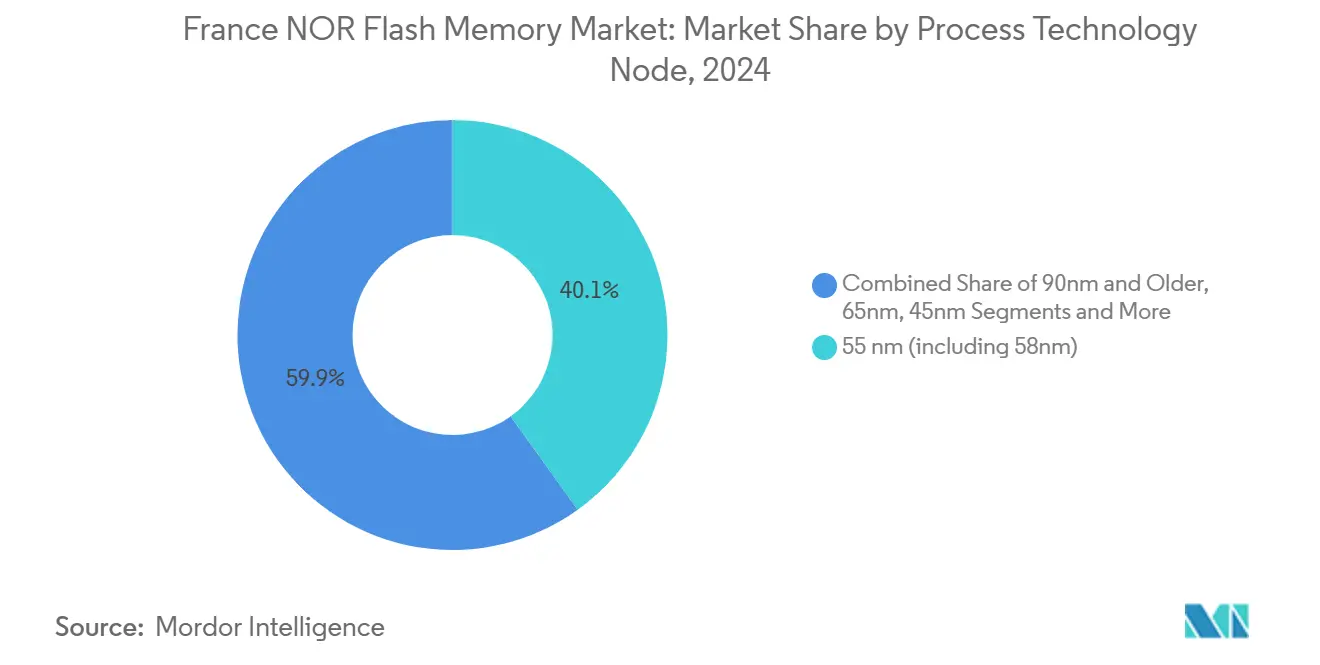

- Por nodo de proceso, la tecnología de 55 nm dominó con una participación del 40,1% en 2024, aunque las soluciones sub-28 nm están escalando a una CAGR del 5,9%.

- Por empaquetado, los dispositivos WLCSP/CSP comandaron una participación del 46,3% en 2024 y registran una CAGR del 7,3% hasta 2030.

Tendencias e Información del Mercado de NOR Flash en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Almacenamiento de Alta Densidad en la Electrónica de Consumo Francesa | +1.20% | Nacional, con concentración en los centros de fabricación de París, Lyon y Grenoble | Mediano plazo (2-4 años) |

| Proliferación de IoT y Sistemas Embebidos que Aprovechan la NOR Serie en Hogares Inteligentes e Industria 4.0 | +1.40% | Nacional, con adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Rápida Adopción de ADAS y Movilidad Eléctrica entre los Fabricantes de Equipos Originales Franceses que Requieren NOR Compatible con XIP | +1.60% | Nacional, con concentración en regiones de fabricación automotriz | Largo plazo (≥ 4 años) |

| Esquema de Incentivos Semiconductores Francia 2030 que Impulsa Asociaciones Locales de Ensamblaje NOR | +0.80% | Nacional, con enfoque en clústeres de innovación en Grenoble y Sophia Antipolis | Mediano plazo (2-4 años) |

| Mandatos de Ciberseguridad para Infraestructuras Críticas que Impulsan la NOR Segura con Ejecución en Lugar (XIP) | +0.60% | Nacional, con énfasis en los sectores de energía y transporte | Corto plazo (≤ 2 años) |

| Despliegue del Medidor Inteligente Linky 2.0 que Eleva los Volúmenes de NOR Serie Orientada a la Resistencia | +0.70% | Nacional, con despliegue uniforme en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Almacenamiento de Alta Densidad en la Electrónica de Consumo Francesa

Los teléfonos inteligentes premium, los televisores inteligentes y los dispositivos portátiles demandan capacidades NOR superiores a 128 Mbit para firmware más rico, seguridad biométrica y requisitos de arranque instantáneo. La penetración de teléfonos inteligentes en Francia del 77,5% en 2025 sostiene ciclos de diseño repetidos y favorece la NOR de interfaz dual que combina arranque seguro con alto rendimiento, fortaleciendo así la contribución de la electrónica de consumo al mercado de NOR Flash en Francia[2]Comisión Europea, "Plan de Inversión Francia 2030," Comisión Europea, 12 de octubre de 2024, europa.eu. .

Proliferación de IoT y Sistemas Embebidos que Aprovechan la NOR Serie en Hogares Inteligentes e Industria 4.0

Los despliegues nacionales de medidores inteligentes, los sensores de mantenimiento predictivo y los controladores de borde están llenando fábricas y hogares con nodos embebidos que exigen almacenamiento de código a prueba de fallos. El bajo número de pines de la NOR Serie, su bajo consumo de energía y su capacidad de ejecución en lugar la posicionan como la memoria de arranque predeterminada. Los requisitos de densidad se agrupan entre 64 y 128 Mbit, un punto óptimo que equilibra el costo y los presupuestos de firmware para muchos sensores y pasarelas. Los integradores industriales prefieren SPI Simple/Dual por su compatibilidad con microcontroladores ya calificados en maquinaria de larga vida útil [3]Infineon Technologies, "SEMPER NOR Flash Obtiene Certificación ASIL-D," Sala de Prensa de Infineon Technologies, 2 de mayo de 2025, infineon.com. . Estos casos de uso sustentan el núcleo de volumen sostenido del mercado de NOR Flash en Francia.

Rápida Adopción de ADAS y Movilidad Eléctrica entre los Fabricantes de Equipos Originales Franceses que Requieren NOR Compatible con XIP

El contenido de electrónica automotriz por vehículo continúa aumentando a medida que los fabricantes de equipos originales nacionales añaden asistencia al conductor de Nivel 2+, cabinas digitales y sistemas de gestión de baterías. El código crítico para la seguridad debe ejecutarse directamente desde la memoria flash, y la arquitectura XIP de la NOR Serie proporciona una latencia determinista que las alternativas basadas en DDR no ofrecen. Las especificaciones de diseño ahora a menudo superan los 256 Mbit para acomodar pilas de software complejas y particiones de actualización inalámbrica. Los proveedores de NOR con certificaciones AEC-Q100 grado 1 y ASIL-D obtienen prioridad de selección, reforzando la demanda automotriz en el mercado de NOR Flash en Francia[5]Kioxia Corporation, "Kioxia y Western Digital Presentan Nueva Tecnología de Memoria Flash 3D," Actas del IEEE ISSCC, 20 de febrero de 2025, kioxia.com. .

Esquema de Incentivos Semiconductores Francia 2030 que Impulsa Asociaciones Locales de Ensamblaje NOR

Los fondos público-privados mejoran la capacidad nacional de extremo posterior, alentando a los proveedores globales de memoria a co-ubicar líneas de ensamblaje y prueba con socios de servicios de fabricación electrónica franceses. El empaquetado localizado acorta los plazos logísticos, facilita las pruebas de temperatura personalizadas y amplía la profundidad de habilidades de la fuerza laboral en el empaquetado avanzado a escala de chip [1]Comisión Europea, "Una Ley de Chips para Europa," Comisión Europea, 18 de enero de 2024, europa.eu. . La transferencia de conocimiento está impulsando ejecuciones piloto de WLCSP reforzado adaptado para implementaciones industriales y automotrices en entornos adversos, anclando más de la cadena de valor NOR dentro de las fronteras nacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Promedio de Venta Elevados de NOR de Nodo Avanzado (28 nm y Menos) frente a Alternativas eMMC/eUFS | -0.90% | Nacional, con mayor impacto en la fabricación de electrónica de consumo | Mediano plazo (2-4 años) |

| Ecosistema Semiconductor Doméstico Fragmentado que Limita la Fabricación NOR a Gran Escala | -0.70% | Nacional, con concentración en regiones de fabricación de semiconductores | Largo plazo (≥ 4 años) |

| Cumplimiento Estricto de RoHS y REACH de la UE que Aumenta los Costos de Calificación de NOR de Baja Densidad | -0.50% | A nivel de la UE, con impacto uniforme en toda Francia | Corto plazo (≤ 2 años) |

| Capacidad de Fundición Limitada de 28 nm en Europa que Genera Volatilidad en el Suministro | -0.80% | A nivel de la UE, con impacto particular en la fabricación de alta tecnología francesa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Promedio de Venta Elevados de NOR de Nodo Avanzado frente a Alternativas eMMC/eUFS

En 28 nm y por debajo, los costos por bit de NOR pueden ser entre un 30 y un 40% más altos que los de eMMC o eUFS de alta capacidad, lo que presiona los objetivos de lista de materiales en teléfonos y tabletas de mercado masivo. Los fabricantes de equipos originales responden con arquitecturas híbridas que reservan la NOR solo para el código de arranque mientras trasladan los datos masivos a NAND más económica. La brecha de precios es más aguda en los teléfonos de gama media, donde los puntos de precio minorista ajustados dominan las elecciones de componentes [6]Winbond Electronics, "Resumen del Producto NOR Flash de Ultra Bajo Voltaje 1,2 V," Revista Técnica de Winbond, 14 de marzo de 2025, winbond.com. . A menos que aumente el suministro de obleas o mejoren los rendimientos, los precios premium moderarán la velocidad con que el mercado de NOR Flash en Francia penetra en las líneas de consumo sensibles al costo.

Ecosistema Semiconductor Doméstico Fragmentado que Limita la Fabricación NOR a Gran Escala

Francia alberga centros de I+D de clase mundial, pero carece de un ecosistema de fundición integrado dedicado a la producción de NOR en volumen. Las fábricas de nicho especializadas y las casas de diseño deben coordinarse a través de fronteras para obtener obleas de extremo frontal, lo que extiende los tiempos de ciclo y complica la personalización. La dependencia de las fábricas de contratos asiáticas expone a los fabricantes de equipos originales locales a riesgos de asignación durante escaseces globales [4]GigaDevice, "GD25/55 SPI NOR Flash Recibe ISO 26262 ASIL-D," Sala de Prensa de GigaDevice, 6 de febrero de 2025, gigadevice.com. . Si bien la Ley Europea de Chips tiene como objetivo duplicar la capacidad regional para 2030, la fragmentación a corto plazo aún limita las economías de escala domésticas para el mercado de NOR Flash en Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La NOR Serie Domina con la Ventaja XIP

La NOR Serie mantuvo el 73,6% del tamaño del mercado de NOR Flash en Francia en 2024. Sus funciones de bajo número de pines y ejecución en lugar se alinean con los controladores ADAS y los PLC industriales, que exigen una latencia de lectura determinista sobre el ancho de banda paralelo [5]. Por el contrario, la NOR Paralela, que sirve a las unidades de control de telecomunicaciones e industriales heredadas, está cediendo gradualmente diseños a medida que las placas migran hacia interfaces Serie compactas.

El liderazgo de la NOR Serie se consolida aún más con los hitos de calificación automotriz. Infineon obtuvo el estado ISO 26262 ASIL-D para su línea SEMPER, mientras que GigaDevice aseguró una certificación idéntica para GD25/55, señalando conjuntamente el compromiso del proveedor con las aplicaciones críticas para la seguridad [5]Kioxia Corporation, "Kioxia y Western Digital Presentan Nueva Tecnología de Memoria Flash 3D," Actas del IEEE ISSCC, 20 de febrero de 2025, kioxia.com. . En consecuencia, los sectores automotriz e industrial continuarán reforzando el dominio de la NOR Serie dentro del mercado de NOR Flash en Francia.

Por Interfaz: Quad SPI Equilibra Rendimiento y Compatibilidad

Los formatos SPI Simple/Dual contribuyeron con el 45,9% de la participación del mercado de NOR Flash en Francia en 2024, respaldados por el amplio soporte de microcontroladores y las pilas de controladores establecidas desde hace mucho tiempo. No obstante, Octal/xSPI se está expandiendo a una CAGR del 5,5%, habilitando sistemas de infoentretenimiento y de interfaz hombre-máquina gráfica con uso intensivo de ancho de banda sin sacrificar la eficiencia de pines. Quad SPI sigue siendo la opción de transición para diseños de rendimiento medio que requieren mejoras de velocidad moderadas sin una revisión de hardware.

Las carteras de proveedores demuestran una estrategia adaptativa: STMicroelectronics ofrece una escalera gradual desde SPI Simple hasta Octal con flujos de software unificados, reduciendo así los costos de cambio para los fabricantes de equipos originales [7]STMicroelectronics, "Expansión de la Cartera de NOR Flash de Grado Automotriz," Sala de Prensa de STMicroelectronics, 27 de septiembre de 2024, st.com. . Esta evolución medida sostiene una amplia adopción de interfaces mientras facilita la migración progresiva del rendimiento.

Por Densidad: Las Capacidades Más Altas Habilitan Aplicaciones Complejas

El segmento de 64–128 Mbit mantuvo el 31,1% del tamaño del mercado de NOR Flash en Francia en 2024, proporcionando suficiente margen para imágenes de sistemas operativos en tiempo real y particiones a prueba de fallos en pasarelas industriales. Sin embargo, la demanda de componentes superiores a 256 Mbit está aumentando a una CAGR del 5,8% a medida que los vehículos definidos por software y los módulos de inteligencia artificial en el borde incorporan bases de código más grandes y algoritmos de fusión de sensores más ricos.

Los dispositivos emergentes de 1,2 V refuerzan las hojas de ruta de alta densidad al reducir los presupuestos de potencia activa; el reciente rango de bajo voltaje de 128 Mbit y 256 Mbit de Winbond ejemplifica este giro de diseño[8]. Por lo tanto, la división del volumen de producción se inclinará gradualmente hacia ofertas de alta densidad de múltiples matrices a medida que se expandan las huellas de firmware embebido.

Por Voltaje: La Clase de 1,8 V Lidera los Diseños de Eficiencia Energética

Los dispositivos clasificados a 1,8 V comandaron el 51,2% de la participación del mercado de NOR Flash en Francia en 2024, debido a la compatibilidad con los sistemas en chip de bajo voltaje de núcleo y la superior eficiencia energética. Las reducciones de proceso en los nodos de 55 nm y 40 nm favorecen este nivel de tensión, reforzando su relevancia en los módulos IoT de batería y en los módulos dentro del vehículo.

No obstante, la llegada de productos de 1,2 V —actualmente exclusivos de la cartera de Winbond— señala un cambio de la industria hacia variantes de ultra bajo consumo, particularmente para dispositivos portátiles y sensores médicos donde la duración de la batería es primordial [8]ASML, "Informe Anual 2025," Relaciones con Inversores de ASML, 13 de febrero de 2025, asml.com. . Una adopción más amplia de los estándares de 1,2 V podría acelerar las tendencias de migración de voltaje más allá de 2027.

Por Aplicación de Usuario Final: El Crecimiento Automotriz Desafía el Liderazgo de la Electrónica de Consumo

La electrónica de consumo representó el 38,7% de los ingresos de 2024, impulsada por la alta penetración de teléfonos inteligentes y una sólida base de ensamblaje doméstico para televisores inteligentes y decodificadores. Las características de arranque instantáneo de la NOR siguen siendo indispensables para la capacidad de respuesta de la interfaz de usuario premium.

Por el contrario, la electrónica automotriz constituye el mercado de usuario final de más rápido crecimiento con una CAGR del 7,3%. El control del tren de potencia eléctrico, las arquitecturas zonales y la autonomía de Nivel 2+ requieren memoria de arranque NOR determinista con sólidas credenciales de seguridad funcional, asegurando una adquisición sostenida de los fabricantes de equipos originales franceses y los proveedores de Nivel 1 [2]Comisión Europea, "Plan de Inversión Francia 2030," Comisión Europea, 12 de octubre de 2024, europa.eu. .

Por Nodo de Tecnología de Proceso: 55 nm Domina Mientras 28 nm Avanza

El nodo maduro de 55 nm capturó el 40,1% de los ingresos durante 2024 al equilibrar las métricas de resistencia, costo y fiabilidad en campo. Los fabricantes de equipos originales en automatización de fábricas y señalización ferroviaria continúan valorando su probado historial.

Los nodos sub-28 nm, habilitados por la litografía EUV, se están expandiendo a una CAGR del 5,9%, ofreciendo densidad superior y ancho de banda de lectura para clústeres de infoentretenimiento conectados y hardware de análisis en el borde. ASML pronostica un crecimiento compuesto del sector de semiconductores del 9% hasta 2030, impulsado en parte por nodos avanzados aplicados a memoria de alto rendimiento [6]Winbond Electronics, "Resumen del Producto NOR Flash de Ultra Bajo Voltaje 1,2 V," Revista Técnica de Winbond, 14 de marzo de 2025, winbond.com. .

Por Tipo de Empaquetado: WLCSP Habilita Diseños Compactos

Las soluciones WLCSP/CSP aportaron el 46,3% de los ingresos en 2024 y mantienen la CAGR más alta del 7,3%. La eliminación del sustrato de unión por hilo reduce la huella al tamaño del dado, un beneficio crítico para los teléfonos inteligentes ultradelgados y los dispositivos portátiles.

Los formatos QFN y SOIC mantienen su preferencia en entornos industriales y automotrices de condiciones adversas que exigen uniones de soldadura robustas y capacidad de reparación. STMicroelectronics, por ejemplo, ofrece variantes NOR QSPI paralelas en paquetes QFN clasificados para −40 °C a +125 °C para abordar implementaciones automotrices bajo el capó [7]STMicroelectronics, "Expansión de la Cartera de NOR Flash de Grado Automotriz," Sala de Prensa de STMicroelectronics, 27 de septiembre de 2024, st.com. .

Análisis Geográfico

París y su corredor circundante de Île-de-France representan aproximadamente el 40% del consumo nacional de NOR, anclado por un denso clúster de estudios de diseño embebido, centros de ingeniería de Nivel 1 automotriz y laboratorios de investigación. La proximidad a la financiación de inversores y a los canales de talento impulsa ciclos rápidos de prototipo a volumen, asegurando una demanda regular que fluye a través del mercado de NOR Flash en Francia [1]Comisión Europea, "Una Ley de Chips para Europa," Comisión Europea, 18 de enero de 2024, europa.eu. .

Grenoble y la región más amplia de Auvernia-Ródano-Alpes forman el segundo polo de actividad, aprovechando institutos de microelectrónica de renombre mundial y una sólida red de proveedores centrada en las fábricas y líneas de empaquetado de STMicroelectronics. Los fabricantes de equipos originales locales enfatizan la automatización industrial y los proyectos de energía inteligente que dependen de la NOR Serie reforzada para el control en tiempo real determinista [3]Infineon Technologies, "SEMPER NOR Flash Obtiene Certificación ASIL-D," Sala de Prensa de Infineon Technologies, 2 de mayo de 2025, infineon.com. .

Los corredores automotrices del norte, como Altos de Francia y Gran Este, ahora surgen a medida que las plataformas de vehículos eléctricos escalan. La memoria flash ASIL-D de alta fiabilidad migra hacia clústeres digitales, unidades de gestión de baterías y unidades de control electrónico de fusión de sensores. Las regiones del sur alrededor de Sophia Antipolis y Toulouse completan la demanda, instalando NOR segura dentro de la aviónica aeroespacial, las cargas útiles de satélites y los sistemas de comunicación de defensa. En conjunto, estos centros difunden la adopción tecnológica pero mantienen una demanda unificada de nodos de proceso avanzados, sustentando el crecimiento regional equilibrado del mercado de NOR Flash en Francia [8]ASML, "Informe Anual 2025," Relaciones con Inversores de ASML, 13 de febrero de 2025, asml.com. .

Panorama Competitivo

Aproximadamente el 65% de los ingresos del mercado de NOR Flash en Francia descansa en los cinco principales proveedores, lo que indica una concentración moderada que, no obstante, deja espacio para especialistas de nicho. STMicroelectronics aprovecha las fábricas domésticas más las relaciones establecidas con proveedores de Nivel 1 para anclar los sockets automotrices e industriales. Winbond, Macronix y GigaDevice fortalecen su presencia a través de centros de diseño conjuntos y equipos de soporte técnico localizados que personalizan el código de referencia y las capas de seguridad para los fabricantes de equipos originales franceses.

Las alianzas estratégicas se están multiplicando. Los proveedores de memoria agrupan kits de desarrollo, pilas de arranque seguro y software de controladores listo para ASIL para acortar el tiempo de comercialización del cliente. Infineon combina su SEMPER NOR con circuitos integrados de gestión de energía en placas ADAS llave en mano, mientras que Micron ofrece garantías de suministro a largo plazo adaptadas a los calendarios de producción automotriz. Los espacios en blanco incluyen aceleradores de inteligencia artificial en el borde que necesitan imágenes XIP más grandes, consolas de imágenes médicas que demandan memoria flash tolerante a la radiación y pasarelas de Industria 4.0 que requieren ciclos de resistencia extendidos.

La resiliencia de la cadena de suministro influye en la ventaja competitiva. Las empresas que integran el ensamblaje de extremo posterior en Francia pueden comprometerse con plazos de entrega más cortos durante la escasez global de obleas. El conocimiento de empaquetado en WLCSP y QFN adaptado a la calificación automotriz europea distingue a los proveedores dispuestos a co-invertir junto a los socios locales de servicios de fabricación electrónica. A medida que la Ley Europea de Chips canaliza incentivos hacia las fábricas regionales, el liderazgo depende de alinear las hojas de ruta tecnológicas con las ambiciones de soberanía doméstica de Francia, vinculando firmemente la estrategia empresarial a la trayectoria del mercado de NOR Flash en Francia.

Líderes de la Industria de NOR Flash en Francia

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La familia SEMPER NOR de Infineon Technologies obtuvo la certificación ISO 26262:2018 ASIL-D, permitiendo a los fabricantes de automóviles franceses diseñar sistemas ADAS críticos para la seguridad con memoria flash de seguridad funcional verificada.

- Febrero de 2025: La serie NOR SPI de Grado Automotriz GD25/55 de GigaDevice logró la certificación ISO 26262:2018 ASIL-D, cubriendo densidades de 2 Mb a 2 Gb a velocidades de hasta 400 MB/s, apoyando el panorama de electrónica automotriz en rápida expansión de Francia.

- Febrero de 2025: Kioxia y SanDisk presentaron tecnología de memoria flash 3D de próxima generación en el ISSCC 2025, introduciendo interfaces de 4,8 Gb/s que podrían dar forma a las futuras arquitecturas NOR para aplicaciones francesas centradas en el rendimiento.

- Noviembre de 2024: Infineon presentó un chip NOR QSPI de 512 Mbit endurecido contra la radiación, diseñado específicamente para soportar las duras condiciones de los entornos espaciales. Esta innovación aborda la necesidad crítica de soluciones de memoria fiables en aplicaciones aeroespaciales, garantizando durabilidad y rendimiento en condiciones extremas de radiación y temperatura.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado francés de memorias flash NOR como los ingresos generados en el país por chips NOR independientes en serie o en paralelo y bloques NOR integrados en microcontroladores discretos y dispositivos de sistema en paquete que ofrecen funciones de ejecución in situ, arranque seguro y almacenamiento de código en equipos de consumo, automoción, industria y redes. El límite sigue el punto de transacción entre el fabricante de componentes y el cliente inmediato de sistemas, expresado en valor USD.

Las exclusiones del ámbito de aplicación incluyen unidades USB extraíbles, eMMC, eUFS, flash NAND y productos DRAM que quedan fuera.

Segmentación

- Por Tipo (Valor y Volumen)

- NOR Flash Serie

- NOR Flash Paralela

- Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

- Por Densidad (Valor)

- NOR de 2 Megabits y Menos

- NOR de 4 Megabits y Menos (mayor a 2 Mb)

- NOR de 8 Megabits y Menos (mayor a 4 Mb)

- NOR de 16 Megabits y Menos (mayor a 8 Mb)

- NOR de 32 Megabits y Menos (mayor a 16 Mb)

- NOR de 64 Megabits y Menos (mayor a 32 Mb)

- NOR de 128 Megabits y Menos (mayor a 64 MB)

- NOR de 256 Megabits y Menos (mayor a 128 MB)

- Mayor a 256 Megabits

- Por Voltaje (Valor)

- Clase de 3 V

- Clase de 1,8 V

- Voltaje Amplio (1,65 V – 3,6 V)

- Otros - Clase de 1,2 V (y similares sub-1,8 V) (2,5 V, 5 V, etc.)

- Por Aplicación de Usuario Final (Valor y Volumen)

- Electrónica de Consumo

- Equipos de Comunicación

- Automotriz

- Industrial

- Otras Aplicaciones

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm (incluido 58 nm)

- 45 nm

- 28 nm y Menos

- Por Tipo de Empaquetado (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con diseñadores sin fábrica franceses, fundiciones de obleas europeas, distribuidores de memoria, integradores de electrónica de automoción de primer nivel y fabricantes de módulos IoT. Estos diálogos aclararon los diferenciales locales de ASP, los cambios en la mezcla de densidades y los próximos ciclos de cualificación, lo que nos permitió comparar los resultados de los estudios y refinar las perspectivas a corto plazo en los clústeres de Île-de-France, Occitanie y Auvergne-Rhône-Alpes.

Investigación documental

Hemos trazado la demanda nacional utilizando conjuntos de datos abiertos como las tablas de producción de componentes electrónicos del INSEE, las líneas de exportación-importación de Eurostat PRODCOM para 85423295, las solicitudes de patentes filtradas a través de Questel y las declaraciones de envío de la Dirección General de Empresas francesa. Los resúmenes de asociaciones comerciales de SEMI, los comunicados de homologación de automóviles y los informes 10-K de empresas archivados en Dow Jones Factiva llenaron los vacíos de precios y canales. Las fuentes enumeradas ilustran la amplitud; muchas otras referencias públicas y de pago sirvieron de base para las comprobaciones intermedias.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la producción francesa de microcontroladores y ensamblajes electrónicos, ajustada a la penetración de NOR y a los balances de importación-exportación, establece la línea de base antes de que las ampliaciones selectivas de proveedores validen la densidad y las divisiones de interfaces. Los factores clave del modelo son la erosión del precio medio del megabit, los índices de instalación de ADAS en vehículos, la implantación trimestral de contadores inteligentes, la fabricación de obleas de MCU y los ratios de migración de SPI a paralelo. La regresión multivariante vincula estas variables a los ingresos históricos, mientras que el análisis de escenarios capta las oscilaciones macroeconómicas del PMI manufacturero y los tipos de cambio. En los casos en que las estimaciones ascendentes dejaban lagunas, las entrevistas con el canal de ventas proporcionaron factores correctivos que se repitieron hasta que la variación se situó dentro de una tolerancia del 5%.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión paritaria en dos fases, seguida de comprobaciones de las desviaciones con respecto a los datos aduaneros y las declaraciones trimestrales de los proveedores. Actualizamos el archivo cada año y activamos actualizaciones provisionales cuando se producen acontecimientos importantes, como ampliaciones de capacidad, prohibiciones comerciales o cambios radicales en el PEA, para que los clientes reciban la última información verificada.

Por qué nuestra línea de base NOR Flash de Francia ordena fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas mezclan geografías, agrupan tipos de memoria adyacentes o asumen precios uniformes.

Entre los principales factores que explican las diferencias se encuentran las mayores implantaciones europeas comunicadas por algunos editores, las instantáneas globales que exageran los incentivos locales de ciberseguridad y los modelos que extrapolan las curvas de precios genéricas de las NAND en lugar de las escalas NOR ASP específicas de Francia actualizadas anualmente por Mordor.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 74,16 MILLONES DE USD (2025) | Inteligencia de Mordor | |

| 568 MILLONES DE USD (2021) | Consultoría regional A | Agregado de Europa, excluidos los ajustes de paridad de importación, mezcla de NOR con EEPROM especializadas |

| 3.220 MILLONES DE DÓLARES (2025) | Consultoría global B | Global roll-up, asume una CAGR uniforme del 6% para todas las regiones, carece de divisiones ASP a nivel de densidad |

| USD 5,27 B (2025) | Diario profesional C | Agrupa NAND y NOR, aplica previsiones agresivas de unidades IoT, sin controles aduaneros cruzados |

Estos contrastes demuestran por qué el disciplinado alcance de Mordor, basado únicamente en Francia, la regresión específica de variables y la cadencia de actualización anual proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear directamente hasta los datos auditables públicamente y los conocimientos de los expertos sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de NOR Flash en Francia?

El mercado de NOR Flash en Francia se sitúa en 74,16 millones de USD en 2025 y se proyecta que alcance los 95,17 millones de USD en 2030.

¿Qué segmento tiene la mayor participación por tipo?

La NOR Flash Serie domina con una participación del 73,6%, reflejando sus ventajas de ejecución en lugar en sistemas embebidos y automotrices.

¿Por qué la electrónica automotriz es el segmento de usuario final de más rápido crecimiento?

El aumento de la producción de vehículos eléctricos y el despliegue de funciones ADAS demandan memoria NOR Flash de alta fiabilidad y compatible con XIP, impulsando una CAGR del 7,3% en aplicaciones automotrices.

¿Cómo influyen las iniciativas gubernamentales en el mercado?

El programa Francia 2030 y la Ley Europea de Chips proporcionan incentivos para la expansión local del ensamblaje y las pruebas, fortaleciendo la resiliencia de la cadena de suministro para los dispositivos NOR.

¿Qué tendencia tecnológica está afectando más al consumo de energía?

La migración a voltajes de operación de 1,8 V y, recientemente, de 1,2 V reduce la potencia activa y en espera, un requisito clave para los dispositivos portátiles y los nodos IoT alimentados por batería.

¿Qué interfaz está creciendo más rápido?

Octal/xSPI registra una CAGR del 5,5% a medida que las aplicaciones con uso intensivo de datos buscan hasta 8 veces más ancho de banda en comparación con las líneas SPI estándar, especialmente en infoentretenimiento e interfaces hombre-máquina avanzadas.

Última actualización de la página el: