Tamaño y Participación del Mercado de NOR Flash en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

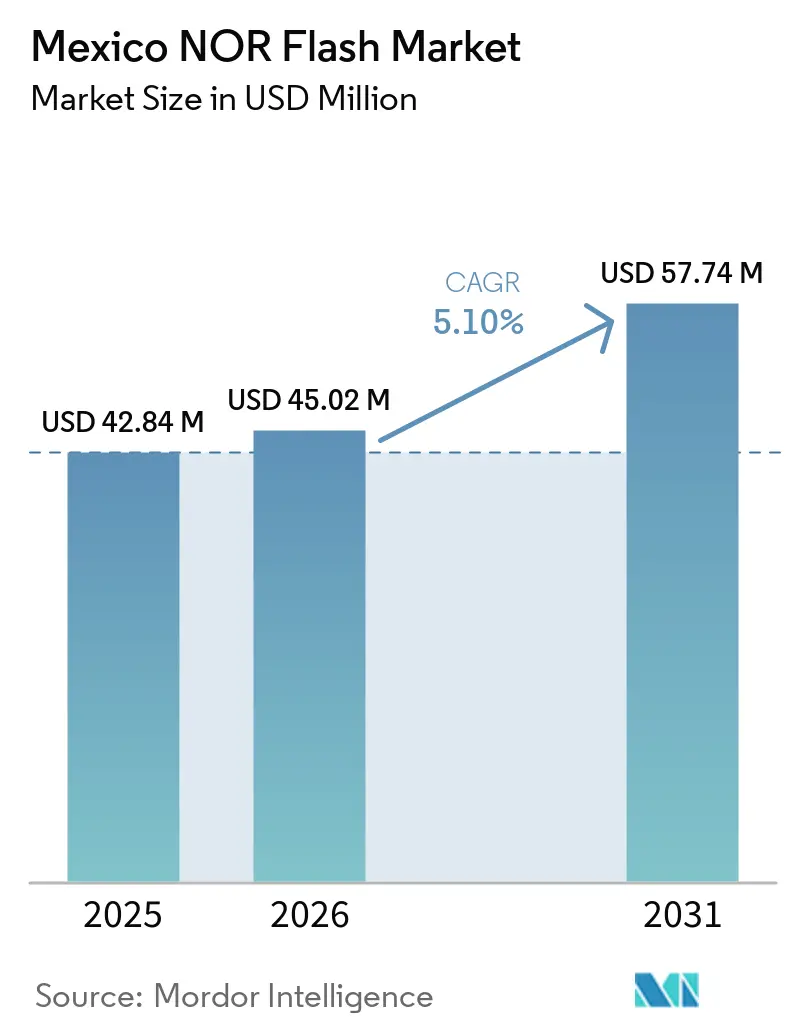

| Tamaño del mercado en el año base (2025) | 42.84 Millones de dólares |

| Tamaño del Mercado (2026) | 45.02 Millones de dólares |

| Tamaño del Mercado (2031) | 57.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash en México por Mordor Intelligence

Se espera que el tamaño del Mercado de NOR Flash en México crezca de USD 42,84 millones en 2025 a USD 45,02 millones en 2026 y se prevé que alcance USD 57,74 millones en 2031 a una CAGR del 5,10% durante 2026-2031. En términos de volumen de envíos, el mercado fue valorado en 144,40 millones de unidades en 2025 y se espera que crezca de 156,36 millones de unidades en 2026 a 218,13 millones de unidades en 2031, a una CAGR del 6,89% durante el período de pronóstico (2026-2031). El crecimiento del mercado de NOR Flash en México está vinculado al papel del país en las cadenas de suministro de electrónica y vehículos de América del Norte, donde el ensamblaje, las pruebas y la integración final siguen siendo los principales impulsores de la demanda. La electrificación automotriz, el desarrollo de infraestructura de datos y el ensamblaje de electrónica de alto volumen continúan ampliando la base instalada de dispositivos de firmware, arranque seguro y almacenamiento de código en todo México. El mercado también refleja el perfil de manufactura de valor agregado de México, ya que la demanda local está impulsada más por el ensamblaje y las pruebas finales que por la fabricación doméstica de obleas. La competencia se mantiene moderada, con los principales proveedores que tienen una participación combinada inferior al 40%, lo que deja espacio para la presión de precios y la adopción de fuentes secundarias en programas de consumo e industriales. Durante el período de pronóstico, las oportunidades más claras para el mercado de NOR Flash en México provendrán de controladores automotrices de mayor contenido, actualizaciones de automatización industrial y diseños de bajo voltaje para dispositivos de borde compactos.

Conclusiones Clave del Informe

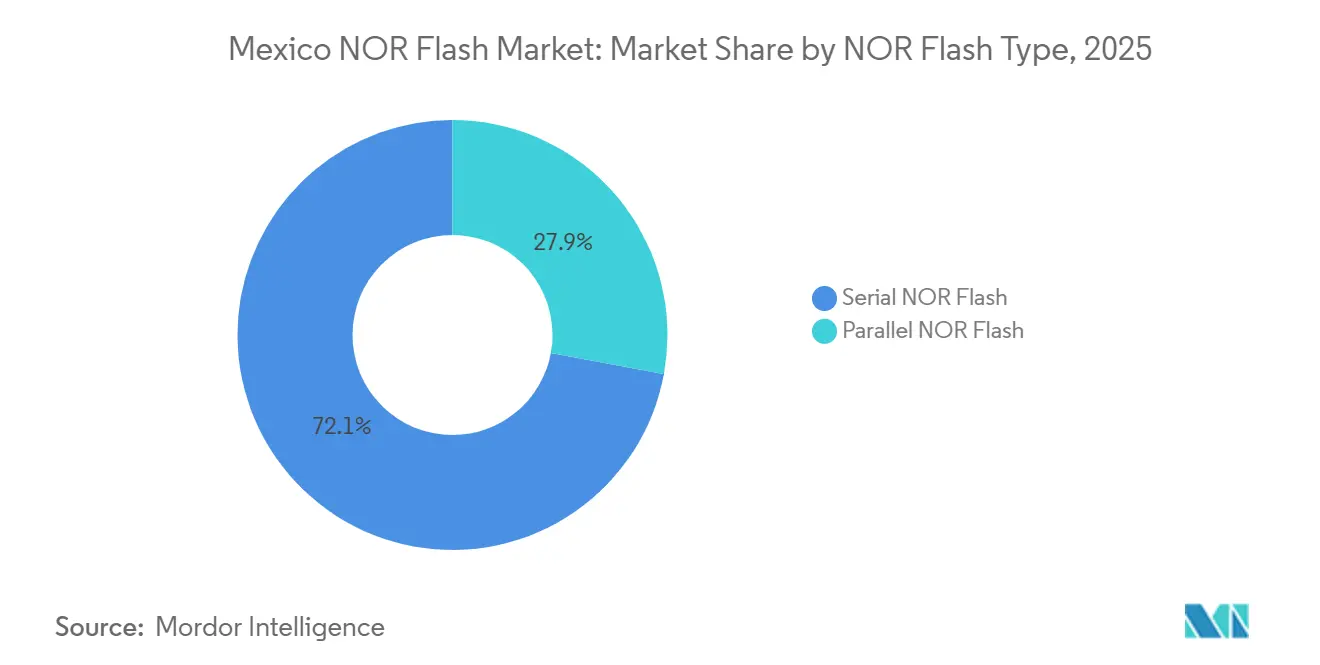

- Por tipo de NOR Flash, la NOR Flash serie lideró con una participación de ingresos del 72,1% del mercado de NOR Flash en México en 2025, mientras que se prevé que la NOR Flash paralela crezca a una CAGR del 7,2% hasta 2031.

- Por interfaz, SPI Simple y Dual representó el 54,8% de los ingresos en el mercado de NOR Flash en México en 2025, mientras que Octal y xSPI registraron la CAGR proyectada más rápida del 7,4% hasta 2031.

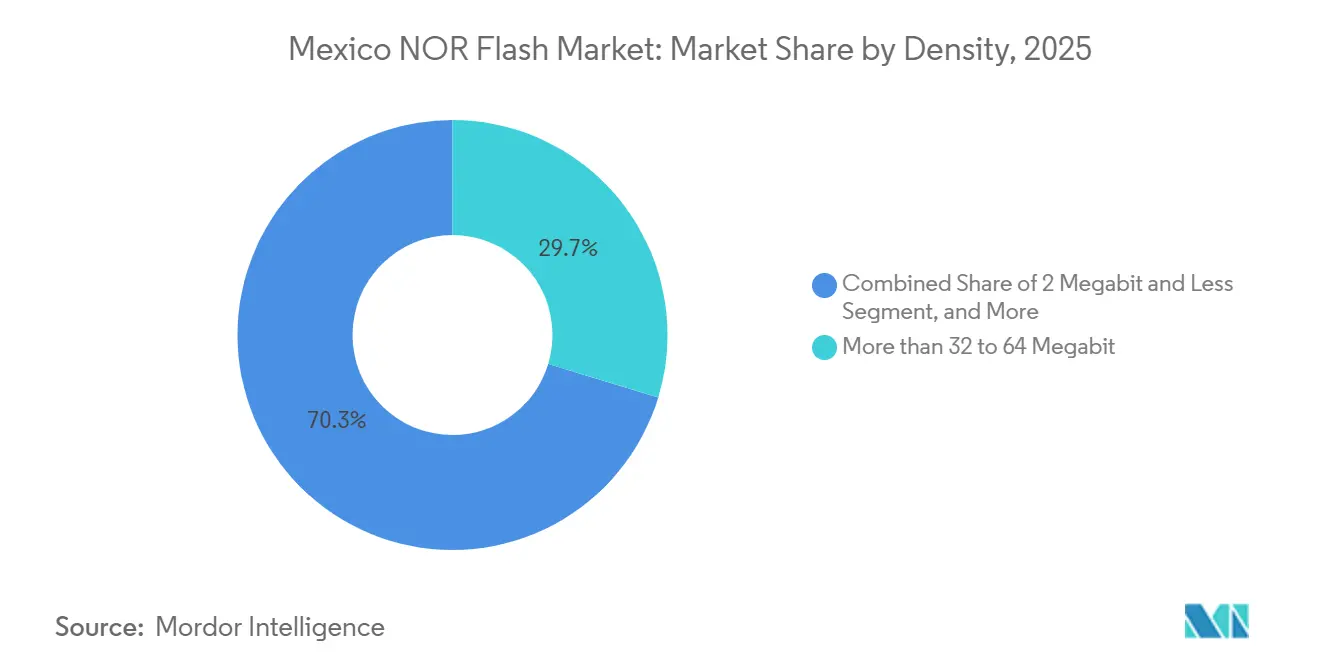

- Por densidad, el nivel de más de 32 a 64 Megabits representó el 29,7% de los ingresos en el mercado de NOR Flash en México en 2025, mientras que el nivel superior a 256 Megabits avanza a una CAGR del 7,6% hasta 2031.

- Por voltaje, la clase 3 V representó el 40,4% de los ingresos en el mercado de NOR Flash en México en 2025, mientras que se proyecta que la clase ≤1,2 V se expanda a una CAGR del 6,9% hasta 2031.

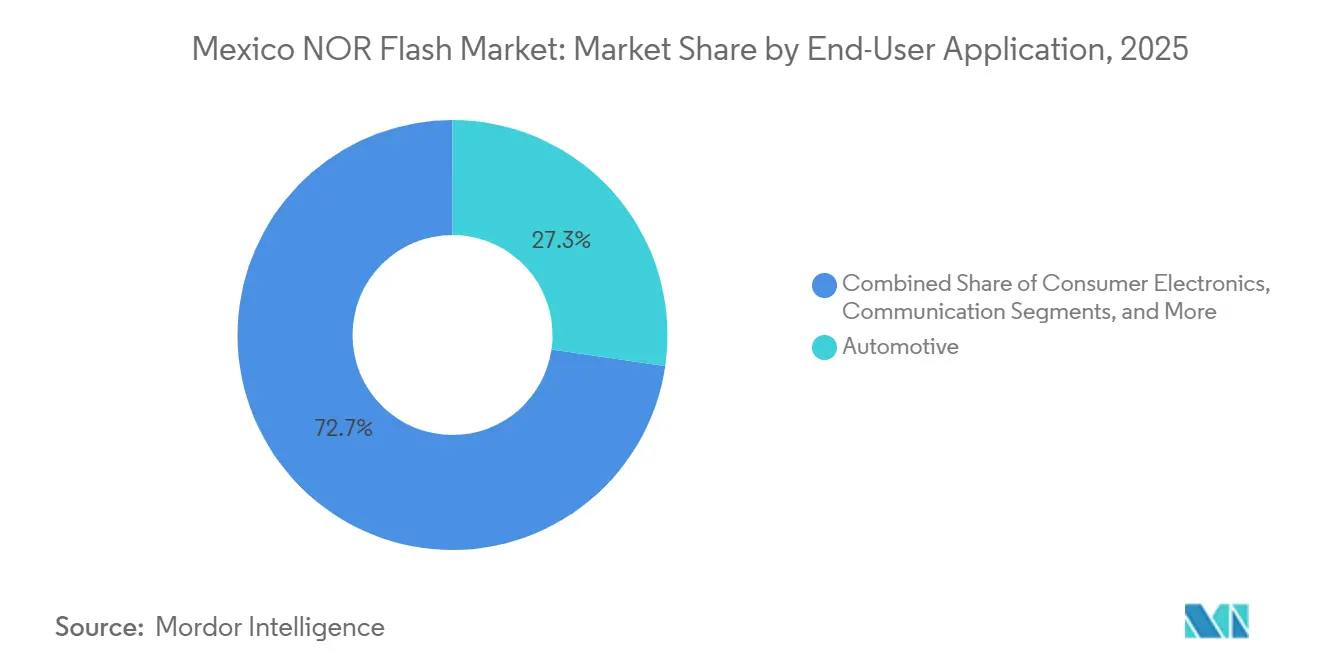

- Por aplicación de usuario final, el sector automotriz representó el 27,3% de los ingresos en el mercado de NOR Flash en México en 2025, mientras que se prevé que la automatización industrial y de fábricas crezca a una CAGR del 7,1% hasta 2031.

- Por nodo de proceso, el nivel de 55/58 nm representó el 25,2% de los ingresos en el mercado de NOR Flash en México en 2025, mientras que se espera que 28 nm e inferior crezca a una CAGR del 7,3% hasta 2031.

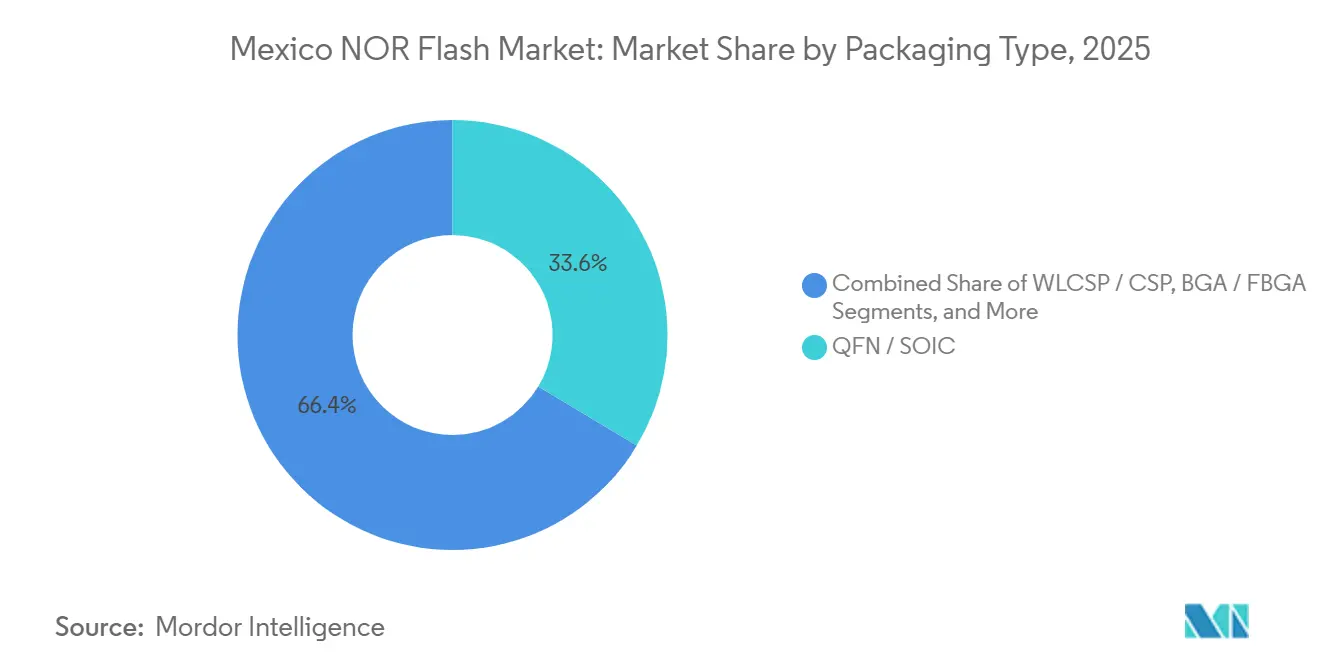

- Por tipo de empaque, QFN/SOIC representó el 33,6% de los ingresos en el mercado de NOR Flash en México en 2025, mientras que se proyecta que WLCSP/CSP crezca a una CAGR del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Industria Automotriz en México | +1.5% | Corredor Norte y Bajío, Monterrey, Saltillo, Guadalajara, Aguascalientes | Mediano plazo (2-4 años) |

| Auge de Centros de Datos e Infraestructura Digital | +1.2% | Centro de México, Querétaro, Ciudad de México, Guadalajara | Corto plazo (≤ 2 años) |

| Creciente Ensamblaje de Electrónica de Consumo en el Norte de México | +0.9% | Franja fronteriza norte, Tijuana, Ciudad Juárez, Mexicali | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Gubernamentales para la Inversión en Semiconductores | +0.7% | Nacional, con ganancias tempranas en Jalisco, Sonora, Puebla, Querétaro | Mediano plazo (2-4 años) |

| Adopción del Internet Industrial de las Cosas en Plantas Maquiladoras | +0.6% | Corredores maquiladores, Monterrey, Chihuahua, Tijuana | Mediano plazo (2-4 años) |

| Creciente Demanda de Almacenamiento de Código en Vehículos Autónomos | +0.4% | Cadena de suministro integrada de fabricantes de equipos originales en América del Norte, centrada en Nuevo León y el Bajío | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Industria Automotriz en México

La base automotriz de México sigue siendo la fuente de demanda estructural más sólida para el mercado de NOR Flash en México. La producción de autopartes alcanzó USD 10.010 millones en enero de 2026, un aumento del 9,35% interanual, lo que demuestra que los programas de electrónica vehicular siguen expandiéndose en todo el país. El abastecimiento local por parte de los fabricantes de equipos originales automotrices también aumentó un 18% interanual en el primer trimestre de 2026, ya que las normas de contenido más estrictas del T-MEC impulsaron más adquisiciones hacia las cadenas de suministro domésticas. Esto es relevante para la NOR Flash porque las unidades de control del motor, los controladores de carrocería, los módulos de pasarela, las cabinas digitales y las plataformas de sistemas avanzados de asistencia a la conducción requieren almacenamiento de firmware y memoria de arranque. México atrajo USD 9.260 millones en inversión extranjera directa automotriz en 204 proyectos en 2025, lo que otorga mayor profundidad a la base de manufactura instalada y mantiene las victorias de diseño en el país durante ciclos de producción más largos. El Programa de Industria Manufacturera, Maquiladora y de Servicios de Exportación y el T-MEC también refuerzan este impulsor porque apoyan el acercamiento de la producción hacia líneas de ensamblaje de electrónica que consumen NOR Flash de grado automotriz en grandes volúmenes.

Auge de Centros de Datos e Infraestructura Digital

La construcción de centros de datos está creando una segunda corriente de demanda para el mercado de NOR Flash en México fuera de su enfoque tradicional en vehículos. La asociación de centros de datos de México proyectó USD 18.140 millones en inversión directa de 2025 a 2030, lo que sustenta una demanda constante de memoria utilizada en servidores, aceleradores, tarjetas de red y sistemas de energía.[1]BNAmericas, "Los Principales Proyectos de Centros de Datos en Desarrollo en México," BNAmericas, bnamericas.com Flex anunció una inversión de USD 1.000 millones para diseñar, fabricar y probar componentes de infraestructura para centros de datos e inteligencia artificial en Jalisco, Chihuahua y Aguascalientes, lo que amplía la base de hardware local que consume NOR Flash para funciones de firmware. Foxconn también invirtió USD 136 millones adicionales en México en marzo de 2026 para ampliar la capacidad de servidores de inteligencia artificial, reforzando Guadalajara y Chihuahua como nodos de hardware importantes para los hiperescaladores de América del Norte.[2]Focus Taiwan, "Foxconn Invertirá Más en México, con Probabilidad de Ampliar la Capacidad de Servidores de Inteligencia Artificial," Focus Taiwan, focustaiwan.tw Cada placa de servidor, módulo acelerador e interfaz de red requiere código de arranque y memoria de configuración, lo que eleva la demanda unitaria incluso cuando el valor del sistema final proviene principalmente de procesadores y silicio de redes. Esto significa que el mercado de NOR Flash en México se beneficia no solo de la construcción local de centros de datos, sino también del papel de México en el ensamblaje de equipos de inteligencia artificial que se desplegarán en toda la región.

Creciente Ensamblaje de Electrónica de Consumo en el Norte de México

El norte de México sigue siendo un corredor importante de ensamblaje de electrónica, y eso mantiene al mercado de NOR Flash en México estrechamente vinculado a la producción de dispositivos de consumo y conectados. Los datos de la Organización para la Cooperación y el Desarrollo Económicos mostraron que las operaciones maquiladoras representaron el 78% de los ingresos totales del sector de semiconductores y electrónica en México en 2024, lo que confirma que el ensamblaje de valor agregado sigue siendo el canal dominante para la demanda de componentes.[3]Organización para la Cooperación y el Desarrollo Económicos, "Examinando el Ecosistema Doméstico de Semiconductores, Promoviendo el Desarrollo del Ecosistema de Semiconductores en México," OCDE, oecd.org Taiwán representó el 38% de las importaciones tecnológicas de México en 2025, y esa participación aumentó al 50% en el cuarto trimestre a medida que las empresas taiwanesas utilizaron cada vez más México como plataforma de ensamblaje para hardware de inteligencia artificial y electrónica avanzada. La NOR Flash se utiliza ampliamente en enrutadores, decodificadores, electrodomésticos, concentradores de hogar inteligente y dispositivos portátiles para el arranque seguro y el almacenamiento de firmware, por lo que el crecimiento del ensamblaje apoya directamente la demanda de volumen en este canal. El efecto práctico es que el mercado de NOR Flash en México permanece anclado en programas de producción de alto rendimiento y sensibles al costo, especialmente en Tijuana, Ciudad Juárez y Mexicali.

Incentivos Fiscales Gubernamentales para la Inversión en Semiconductores

La política fiscal está comenzando a apoyar una base de demanda más amplia para la memoria NOR Flash en México. El decreto Plan México de enero de 2025 otorgó deducciones fiscales inmediatas del 56% al 89% sobre inversiones en activos fijos en tecnología, investigación y desarrollo, y manufactura de electrónica para los ejercicios fiscales 2025 y 2026. Los incentivos fiscales totales bajo el decreto se limitaron a MXN 30.000 millones (USD 1.730 millones), con MXN 28.500 millones (USD 1.640 millones) asignados a activos fijos y MXN 1.500 millones (USD 862,5 millones) a programas de capacitación e innovación. En febrero de 2025, se anunció el Centro Nacional de Diseño de Semiconductores Kutsari con unidades de diseño planificadas en Puebla, Jalisco y Sonora, y la unidad de Jalisco inició operaciones en 2025. Estas medidas no crean capacidad local de fabricación de obleas, pero sí amplían las actividades de pruebas, creación de prototipos y electrónica vinculada al diseño que pueden incorporar más NOR Flash calificada a los flujos de trabajo domésticos. Con el tiempo, esto desplaza el apoyo de políticas de los incentivos de ensamblaje pasivo hacia un modelo de manufactura más orientado a la tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Herramientas de Litografía Avanzada y Regalías de Propiedad Intelectual | -1.2% | Nacional, particularmente relevante para los clústeres de semiconductores de Querétaro y Jalisco | Largo plazo (≥ 4 años) |

| Capacidad Limitada de Fundición Doméstica y Ecosistema | -0.9% | Nacional, la fabricación de obleas en la etapa inicial está esencialmente ausente | Largo plazo (≥ 4 años) |

| Exposición de la Cadena de Suministro a Choques Geopolíticos | -0.7% | Corredor fronterizo norte, arterias comerciales México-Estados Unidos, sectores dependientes del T-MEC | Mediano plazo (2-4 años) |

| Escasez de Talento Calificado en Semiconductores | -0.5% | Nacional, con concentración regional en Monterrey, Guadalajara, Ciudad de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Herramientas de Litografía Avanzada y Regalías de Propiedad Intelectual

El mercado de NOR Flash en México todavía enfrenta un techo claro en la adición de valor doméstico porque la economía de los procesos avanzados sigue siendo difícil de absorber localmente. QSM Semiconductores lanzó la primera planta de semiconductores enfocada en sistemas microelectromecánicos de México en Querétaro en febrero de 2026, invirtiendo MXN 777 millones (USD 45 millones), lo que aún está muy por debajo de la intensidad de capital asociada con una fábrica de NOR Flash competitiva. La brecha de costos importa porque los procesos de 28 nm e inferior requieren un control de proceso profundo, equipos costosos y largos ciclos de calificación que son difíciles de justificar sin una gran base de diseño doméstico. El análisis también señala que las regalías de propiedad intelectual relacionadas con interfaces pueden agregar entre el 5% y el 10% a los costos de licencia de chips, lo que comprime el margen de maniobra para cualquier esfuerzo de producción local que dependa de tecnología importada. Esa carga se siente con mayor intensidad en los programas automotrices avanzados y de interfaces de alta velocidad, donde los requisitos de calificación son estrictos y los plazos de rediseño son largos. Hasta que más capacidad de diseño local se traduzca en propiedad intelectual comercial y manufactura a escala, México seguirá estando más expuesto a estructuras de costos importadas que a valor de semiconductores generado internamente.

Capacidad Limitada de Fundición Doméstica y Ecosistema

Una segunda restricción estructural para el mercado de NOR Flash en México es la falta de fabricación de obleas en la etapa inicial en nodos de NOR Flash comercialmente relevantes. Los datos de la Organización para la Cooperación y el Desarrollo Económicos mostraron que las empresas extranjeras invirtieron un total acumulado de USD 1.600 millones en la industria de semiconductores y electrónica de México a través de solo 29 inversiones entre enero de 2003 y agosto de 2025, lo que muestra cuán limitado sigue siendo el ecosistema de fabricación local en relación con las bases de suministro asiáticas. Esto significa que los chips consumidos en México todavía se importan principalmente de productores extranjeros establecidos, dejando a los ensambladores locales expuestos cuando las rutas de suministro se tensan o cuando la calificación de fuentes secundarias se vuelve necesaria. La ausencia de acceso a fundiciones domésticas también ralentiza la actividad de diseño porque los ingenieros necesitan kits de diseño de procesos, corridas de prueba y soporte técnico local para desarrollar productos en torno a dispositivos de memoria integrados y discretos. La política de semiconductores actual de México reconoce esta brecha, pero prioriza la capacidad de diseño antes que la fabricación de obleas, lo que significa que la restricción del ecosistema permanecerá vigente durante la mayor parte del horizonte de pronóstico. Como resultado, la demanda puede crecer en ensamblaje y pruebas, mientras el país sigue capturando solo una participación limitada de la cadena de valor total de semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de NOR Flash: La Arquitectura Serie Mantiene el Liderazgo Mientras la Paralela Gana Terreno en el Sector Automotriz

La NOR Flash serie mantuvo el 72,1% de los ingresos en 2025, lo que la mantiene como la arquitectura dominante en el mercado de NOR Flash en México. Su posición refleja una amplia compatibilidad con microcontroladores basados en SPI utilizados en electrodomésticos, equipos de comunicaciones y productos de automatización de fábricas ensamblados en México. Los datos de la Organización para la Cooperación y el Desarrollo Económicos sobre el dominio de las maquiladoras respaldan este patrón porque el ensamblaje de valor agregado premia los componentes de bajo costo, maduros y de fácil abastecimiento por encima de los cambios arquitectónicos que requerirían un rediseño más amplio. En términos prácticos, los dispositivos serie se ajustan a la lógica de producción principal del mercado de NOR Flash en México, donde la compatibilidad de placas y la estabilidad de adquisición a menudo importan más que la velocidad absoluta.

Se prevé que la NOR Flash paralela crezca a una CAGR del 7,2% hasta 2031, impulsada por plataformas vehiculares de alto contenido que requieren un comportamiento de acceso más determinista y mayores capacidades de almacenamiento de código. Los programas de memoria de grado automotriz continúan avanzando hacia requisitos de seguridad más estrictos, y la actividad de los proveedores en torno a las familias de productos calificados para ASIL-D muestra que el extremo de rendimiento de la categoría sigue atrayendo inversiones. Esto no desplaza el volumen serie, pero sí expande un conjunto más reducido y valioso de conectores en sistemas de cabina digital, pasarela y sistemas avanzados de asistencia a la conducción. El resultado es un patrón de arquitectura dividida donde el ensamblaje de alto volumen se mantiene con diseños serie, mientras que las construcciones automotrices avanzadas respaldan un crecimiento más rápido para los dispositivos paralelos.

Por Interfaz: SPI Mantiene la Escala Mientras Octal y xSPI se Aceleran

SPI Simple y Dual mantuvo el 54,8% de los ingresos en 2025, lo que refleja la escala de las plataformas de controladores heredados ya en uso en el mercado de NOR Flash en México. Esa base instalada sigue siendo grande en electrónica de consumo, medición inteligente y aplicaciones de control industrial, donde los costos de rediseño se monitorean de cerca. Los proveedores aún respaldan esta interfaz con extensiones de productos de alto rendimiento, lo que permite a los fabricantes de equipos originales mejorar el rendimiento y la confiabilidad sin forzar una migración inmediata en toda la pila de hardware.[4]New Electronics, "Memoria Flash de Alto Rendimiento, Bajo Consumo y Factor de Forma Pequeño para Dispositivos de Nueva Generación," New Electronics, newelectronics.co.uk Esto mantiene a SPI en el centro de los envíos de volumen incluso a medida que el techo técnico para las plataformas más nuevas sigue aumentando.

Se proyecta que Octal y xSPI crezca a una CAGR del 7,4% hasta 2031 porque los nuevos sistemas vehiculares y de computación en el borde necesitan velocidades de lectura más rápidas y tiempos de arranque seguro más cortos. La familia SEMPER de Infineon con certificación ASIL-D abarca xSPI de la Junta de Ingeniería de Dispositivos Electrónicos Conjuntos e interfaces automotrices relacionadas, lo que indica que los principales proveedores están alineando las hojas de ruta de productos con esta ruta de actualización. El análisis también señaló que un proveedor de sistemas avanzados de asistencia a la conducción con sede en México redujo el tiempo de arranque en frío a 0,4 segundos al cambiar a OSPI, lo que refleja cómo la elección de la interfaz ahora afecta el comportamiento del sistema de manera más directa en los diseños críticos para la seguridad. A medida que estas demandas de rendimiento se expanden, el mercado de NOR Flash en México mantendrá una gran base SPI mientras los programas automotrices de mayor valor avanzan de manera más decisiva hacia Octal y xSPI.

Por Densidad: El Rango Medio Lidera la Demanda Actual Mientras que Más de 256 Mbit se Expande Más Rápido

El nivel de más de 32 a 64 Megabits representó el 29,7% de los ingresos de 2025 y sigue siendo el centro de volumen del mercado de NOR Flash en México. Esta banda de densidad sirve a los conectores de firmware principales en unidades de control electrónico automotrices, controladores industriales y hardware de comunicaciones, donde la base de código es significativa pero aún contenida. Funciona bien para productos con largos ciclos de reemplazo porque los fabricantes de equipos originales pueden mantener diseños probados durante años sin reabrir la arquitectura de memoria. Esa base de demanda estable es una razón por la que el mercado de NOR Flash en México continúa dependiendo en gran medida de rangos de densidad maduros y ampliamente calificados.

Se espera que el nivel superior a 256 Megabits crezca a una CAGR del 7,6% hasta 2031 a medida que los vehículos definidos por software, los módulos de pasarela y los controladores de dominio requieren imágenes de arranque más grandes, búferes de actualización y almacenamiento de ejecución en lugar. Macronix introdujo ArmorBoot MX76 en agosto de 2025 con capacidades de hasta 1 GB, dirigido directamente a la electrónica automotriz, la inteligencia artificial y los casos de uso del Internet de las Cosas que necesitan arranque seguro y mayor contenido de firmware. SST y UMC también anunciaron en enero de 2026 la disponibilidad inmediata de una plataforma automotriz SuperFlash Gen 4 integrada de 28 nm, respaldando el movimiento más amplio hacia subsistemas de memoria más densos y rápidos en las unidades de control electrónico de próxima generación. Esto significa que el crecimiento futuro tendrá menos que ver con reemplazar los conectores de rango medio y más con agregar mayores capacidades de memoria a las plataformas vehiculares e industriales avanzadas.

Por Voltaje: Los Diseños Heredados de 3 V Se Mantienen Amplios Mientras que ≤1,2 V Se Vuelve Más Importante

La clase 3 V representó el 40,4% de los ingresos en 2025, lo que subraya cuánto del mercado de NOR Flash en México todavía depende de los rieles de alimentación automotrices e industriales de larga data. Esa posición está arraigada en el historial de calificación, porque muchos sistemas existentes fueron diseñados en torno a entornos de 3,3 V y no justifican un rediseño rápido. En estos programas, la familiaridad eléctrica y la confiabilidad térmica tienen más peso que las ganancias de eficiencia de un cambio a menor voltaje. La gran base instalada, por lo tanto, mantiene los productos de 3 V en el núcleo de los envíos actuales en el mercado de NOR Flash en México.

Se proyecta que la clase ≤1,2 V crezca a una CAGR del 6,9% hasta 2031 a medida que los procesadores de inteligencia artificial en el borde, los nodos del Internet de las Cosas compactos y los dispositivos sensibles a la batería adoptan estándares de entrada/salida más bajos. GigaDevice amplió la serie GD25UF en marzo de 2026 para cubrir densidades de 8 MB a 256 MB a 1,2 V, con la empresa indicando que el consumo de energía de lectura puede ser hasta un 50% menor que las alternativas estándar de 1,8 V. Ese movimiento de producto refleja un cambio más amplio en el mercado de NOR Flash en México, donde el soporte de bajo voltaje se está convirtiendo en un requisito de diseño en lugar de una característica de nicho en la electrónica compacta. La transición apoyará la nueva demanda, pero también requerirá la recalificación de las líneas de ensamblaje construidas con estándares de voltaje más antiguos.

Por Aplicación de Usuario Final: El Sector Automotriz Lidera los Ingresos Mientras la Automatización Industrial y de Fábricas Gana Velocidad

El sector automotriz representó el 27,3% de los ingresos en 2025 y se mantuvo como el segmento de usuario final más grande en el mercado de NOR Flash en México. La gran base de fabricación vehicular de México, junto con el creciente abastecimiento local, respalda una demanda estable de memoria en electrónica de carrocería, sistemas de seguridad, cabinas digitales y trenes de potencia electrificados. Esto convierte al sector automotriz en el canal de demanda más establecido, con fuertes vínculos con largos ciclos de programa y rigurosos estándares de calificación. En términos de segmento, el sector automotriz todavía ancla la participación del mercado de NOR Flash en México porque combina alto volumen con un contenido electrónico creciente por plataforma vehicular.

Se prevé que la automatización industrial y de fábricas crezca a una CAGR del 7,1% hasta 2031 a medida que las instalaciones maquiladoras continúan modernizándose con sistemas conectados, monitoreo remoto y líneas de producción más automatizadas. México Business News informó sobre el aumento de los riesgos cibernéticos y de máquina a máquina a medida que las fábricas adoptan más tecnología del Internet de las Cosas, lo que confirma que el hardware industrial está avanzando hacia arquitecturas de control más conectadas. Esas arquitecturas dependen de la integridad del firmware, las actualizaciones seguras y el comportamiento de arranque consistente, todo lo cual respalda el uso de NOR Flash en controladores y nodos de borde. Como resultado, la demanda industrial se está convirtiendo en la corriente de aplicación de más rápido movimiento dentro del mercado de NOR Flash en México, aunque el sector automotriz todavía lidera los ingresos actuales.

Por Nodo de Tecnología de Proceso: 55/58 nm Equilibra Costo y Confiabilidad Mientras que 28 nm e Inferior Gana Programas Premium

El nivel de 55/58 nm representó el 25,2% de los ingresos de 2025 y sigue siendo el rango de nodo de proceso más grande en el mercado de NOR Flash en México. Su liderazgo proviene de un equilibrio práctico entre costo, madurez, rendimiento térmico y durabilidad para los conectores automotrices e industriales principales. Los nodos maduros también facilitan el abastecimiento en grandes tiradas de producción, lo que importa para el perfil de manufactura intensiva en ensamblaje de México. Este rango de nodos, por lo tanto, continúa dando forma al patrón de adquisición central en el mercado de NOR Flash en México.

Se prevé que el nivel de 28 nm e inferior crezca a una CAGR del 7,3% hasta 2031 a medida que las aplicaciones de seguridad automotriz y de alto rendimiento solicitan tiempos de acceso más rápidos y opciones de memoria integrada más avanzadas. SST y UMC anunciaron en enero de 2026 que su SuperFlash Gen 4 integrado en 28HPC+ había alcanzado la calificación automotriz Grado 1, con acceso de lectura inferior a 12,5 ns y durabilidad superior a 100.000 ciclos. La serie de NOR Flash automotriz GD25 y GD55 de GigaDevice con certificación ASIL-D en nodos de 55 y 45 nm también muestra que los proveedores compiten a través de la certificación y la adecuación a la aplicación, no solo avanzando hacia nodos más pequeños. Esto significa que el liderazgo de nodos seguirá siendo maduro en términos de volumen, mientras que los productos sub-28 nm capturan la prima de seguridad crítica.

Por Tipo de Empaque: QFN y SOIC Se Mantienen en la Corriente Principal Mientras WLCSP y CSP se Benefician de la Miniaturización

El empaque QFN y SOIC mantuvo el 33,6% de los ingresos en 2025 y continuó liderando el mercado de NOR Flash en México porque la estabilidad térmica y la confiabilidad mecánica siguen siendo fundamentales en el uso automotriz e industrial. Estos formatos son bien comprendidos en las líneas de producción y se adaptan a las condiciones operativas de la electrónica bajo el capó, los controles industriales y otros entornos robustos. Su posición también refleja la base instalada de programas heredados que priorizan la consistencia del proceso sobre la reducción de la huella. En términos actuales, esta familia de empaques sigue siendo la base de formato físico más amplia en el mercado de NOR Flash en México.

Se proyecta que WLCSP y CSP crezcan a una CAGR del 6,8% hasta 2031 a medida que los dispositivos de consumo más pequeños y los diseños de bajo voltaje buscan diseños de placa más compactos. GigaDevice lanzó la familia de NOR Flash xSPI GD25NX en noviembre de 2025, con opciones de empaque WLCSP y TFBGA24 para integración directa con sistemas en chip de 1,2 V, demostrando cómo el empaque está alineado con el diseño de sistemas miniaturizados. Ese cambio es especialmente relevante en los puntos finales del Internet de las Cosas y los productos compactos de hogar inteligente ensamblados en México, donde la eficiencia del espacio en la placa se ha convertido en un factor de compra más fuerte. La combinación de empaques, por lo tanto, seguirá siendo bifurcada, con formatos robustos manteniendo programas grandes y establecidos y los formatos a escala de chip ganando participación en dispositivos más pequeños y más integrados.

Análisis Geográfico

El norte de México sigue siendo el principal clúster de demanda en el mercado de NOR Flash en México porque concentra la actividad de ensamblaje de mayor rendimiento del país. Los datos de la Organización para la Cooperación y el Desarrollo Económicos mostraron que las operaciones maquiladoras generaron el 78% de los ingresos del sector de semiconductores y electrónica en México en 2024, y ese modelo de producción está fuertemente concentrado a lo largo del corredor norte. Esta región conecta Tijuana, Mexicali, Ciudad Juárez, Monterrey y Reynosa a través de una base manufacturera que absorbe NOR Flash en televisores, electrodomésticos, hardware de comunicaciones y módulos automotrices. Ciudad Juárez está avanzando hacia exportaciones de servidores y adyacentes a semiconductores, con la inversión taiwanesa en la ciudad alcanzando USD 3.000 millones en los 4 años anteriores y apoyando más de 25.000 empleos. Nuevo León también está reforzando este patrón, con Intretech abriendo una planta de electrónica inteligente de USD 60 millones en Apodaca para espejos retrovisores automotrices, dispositivos del Internet de las Cosas y sistemas de navegación que todos dependen de la memoria de firmware integrada.

El centro de México es el bolsillo de demanda regional de más rápida evolución en el mercado de NOR Flash en México porque combina la electrificación automotriz con proyectos de infraestructura de datos. Guadalajara es central en ese cambio porque Foxconn está ampliando la capacidad de servidores de inteligencia artificial en México y el centro de diseño Kutsari estableció una unidad en Jalisco en 2025, vinculando la actividad de diseño con la producción de electrónica de alto volumen. Querétaro continúa atrayendo manufactura relacionada con semiconductores después de que QSM abriera la primera planta de semiconductores de precisión de México allí en febrero de 2026. El desarrollo más amplio de centros de datos también apoya esta región, con grandes proyectos en desarrollo en Querétaro y un ecosistema de hardware en profundización en torno a equipos de servidores, redes y energía. En el Bajío, los anuncios de inversión relacionados con la electromovilidad que totalizan USD 1.570 millones en 2025 están fortaleciendo la demanda de memoria de grado automotriz en Aguascalientes, Guanajuato y San Luis Potosí.

Las regiones emergentes son todavía más pequeñas, pero añaden nuevos nodos a largo plazo para el mercado de NOR Flash en México. USAT anunció una inversión de MXN 2.430 millones, equivalente a USD 140 millones, en una planta de fabricación de semiconductores y celdas solares en Kanasín, Yucatán, en marzo de 2026. Sonora gana peso estratégico por su unidad de diseño Kutsari planificada y su proximidad a la base de semiconductores de Arizona, lo que puede apoyar la colaboración en diseño y vínculos técnicos más rápidos. El Corredor Interoceánico y la planificación industrial del sur-sureste aún no son mercados de volumen importantes, pero amplían el mapa futuro para la manufactura de electrónica y la demanda de memoria dentro de México.

Panorama Competitivo

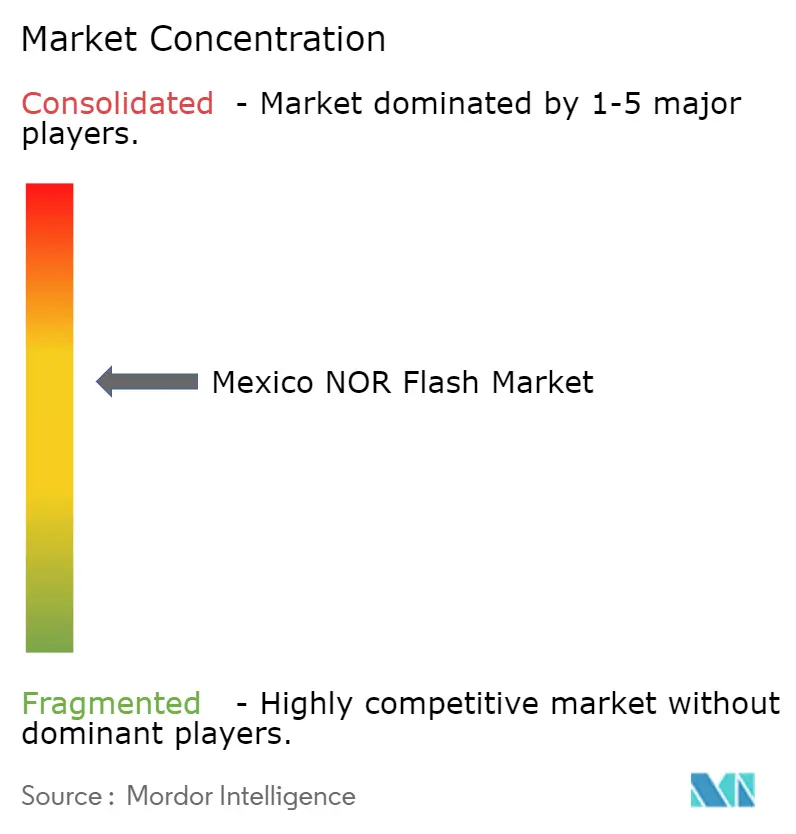

El mercado de NOR Flash en México sigue moderadamente concentrado, con Infineon Technologies, Winbond Electronics y Micron Technology representando colectivamente menos del 40% de los ingresos en 2025. Esa estructura da a los principales proveedores espacio para beneficiarse de la profundidad de calificación y el alcance de los distribuidores, al tiempo que deja espacio significativo para los proveedores de fuentes secundarias y los competidores basados en precios. El grupo líder es más fuerte en los programas automotrices e industriales, donde los largos ciclos de validación, la longevidad del producto y las relaciones establecidas con los proveedores de primer nivel todavía dan forma al comportamiento de compra. En la práctica, el mercado de NOR Flash en México recompensa a los proveedores que combinan soporte técnico con disponibilidad consistente a lo largo de múltiples ciclos de producción. Por eso la certificación y la adecuación a la aplicación todavía importan tanto como el precio de lista en las partes de mayor valor del mercado.

Infineon ha fortalecido su posición a través de una estrategia de producto impulsada por la certificación. En mayo de 2025, su familia de NOR Flash SEMPER recibió la certificación completa ASIL-D bajo ISO 26262:2018 de SGS-TÜV para interfaces QSPI, HyperBus y xSPI octal de la Junta de Ingeniería de Dispositivos Electrónicos Conjuntos en densidades de 256 Mbit a 2 Gbit. Macronix también amplió su postura automotriz cuando la familia MXSMIO logró el cumplimiento completo de ASIL-D según ISO 26262 en enero de 2026 para usos críticos de seguridad como sistemas avanzados de asistencia a la conducción, módulos de pasarela y controladores de clúster digital. Estos movimientos respaldan victorias de diseño de larga duración en el mercado de NOR Flash en México porque los programas vehiculares tienden a bloquear a los proveedores de memoria calificados mucho antes de que la producción a plena escala se ponga en marcha.

Los competidores chinos están intensificando la competencia, especialmente en los programas industriales y de consumo sensibles al costo. GigaDevice alcanzó la certificación ASIL-D para su serie de NOR Flash automotriz y luego añadió la familia xSPI GD25NX en noviembre de 2025 y amplió la línea GD25UF de 1,2 V en marzo de 2026, lo que le otorga una posición más sólida tanto en aplicaciones automotrices avanzadas como en aplicaciones de borde de bajo consumo. Esto importa porque el mercado de NOR Flash en México todavía contiene una gran base de conectores industriales, de comunicaciones y de electrodomésticos sensibles al precio donde los compradores valoran la calificación funcional pero permanecen abiertos a nuevos proveedores. La apertura competitiva es más amplia en las aplicaciones industriales y de redes de nivel medio, donde la cobertura de distribuidores y el soporte en el país pueden cambiar las victorias de conectores más rápido que en los programas automotrices estrictamente controlados. En general, el mercado no está dominado por un solo grupo de proveedores, y eso mantiene activa la rivalidad tanto en los niveles liderados por el rendimiento como en los liderados por el costo.

Líderes de la Industria de NOR Flash en México

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Foxconn, Hon Hai Precision Industry Co., invirtió USD 136 millones adicionales en México a través de su subsidiaria en Singapur, con fuentes industriales que indican que los fondos apuntan a la expansión de la capacidad de producción de servidores de inteligencia artificial en Guadalajara y Chihuahua para servir a los hiperescaladores de América del Norte. Esto refuerza a México como un nodo primario de consumo de NOR Flash para la demanda de memoria en infraestructura de inteligencia artificial.

- Marzo de 2026: Ultimate Solar Advanced Technology, USAT, anunció una inversión de MXN 2.430 millones, aproximadamente USD 140 millones, en una planta de fabricación de semiconductores y celdas solares en Kanasín, Yucatán, ejecutada en dos fases y posicionando al estado como un nuevo centro de manufactura tecnológica en el sureste de México.

- Marzo de 2026: GigaDevice amplió el rango de densidad de su serie GD25UF de NOR Flash SPI de ultra bajo consumo a 1,2 V de 8 Mb a 256 Mb, anunciando la expansión en Embedded World 2026 en Núremberg y apuntando a plataformas de computación de inteligencia artificial, circuitos integrados de aplicación específica para inteligencia artificial en el borde y dispositivos compactos operados por batería con hasta un 50% menos de potencia de lectura en comparación con las alternativas estándar de 1,8 V.

- Febrero de 2026: QSM Semiconductores lanzó oficialmente la primera planta de semiconductores de precisión de México en El Marqués, Querétaro, representando una inversión de MXN 777 millones, aproximadamente USD 45 millones, en la fabricación de circuitos integrados basados en sistemas microelectromecánicos. La planta, inaugurada con funcionarios de los gobiernos federal y estatal, representa el primer modelo verticalmente integrado de diseño-fabricación-comercialización en México.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de memoria NOR Flash de México como los ingresos generados dentro del país a partir de chips NOR serie y paralelos recién fabricados, en todas las densidades hasta más de 256 Mb, que se sueldan en placas de consumo, industriales, de comunicaciones y automotrices para funciones de almacenamiento de código o ejecución en lugar. Los valores se rastrean en USD y volúmenes unitarios.

Exclusión del alcance: NAND, eMMC/UFS integrado, PROM de una sola programación y dispositivos reacondicionados están fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralela

- Por Interfaz (Valor)

- SPI Simple / Dual

- SPI Cuádruple

- Octal y xSPI

- Por Densidad (Valor)

- 2 Megabits y Menos

- Más de 2 a 4 Megabits

- Más de 4 a 8 Megabits

- Más de 8 a 16 Megabits

- Más de 16 a 32 Megabits

- Más de 32 a 64 Megabits

- Más de 64 a 128 Megabits

- Más de 128 a 256 Megabits

- Más de 256 Megabits

- Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65-3,6 V)

- Clase ≤1,2 V

- Por Aplicación de Usuario Final (Valor, Volumen)

- Electrónica de Consumo

- Comunicaciones

- Automotriz

- Automatización Industrial y de Fábricas

- Resto de Aplicaciones

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Más

- 65 nm

- 55 / 58 nm

- 45 nm

- 28 nm e Inferior

- Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Resto de Tipos de Empaque

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con ensambladores por contrato de Guadalajara, fabricantes de unidades de control electrónico automotrices de Nivel 1 en Guanajuato y distribuidores de memoria Flash SPI que cubren Baja California. Estas discusiones aclararon las rotaciones de inventario, las combinaciones de densidad típicas y la compresión de precios, lo que nos permitió ajustar las estimaciones preliminares de escritorio.

Investigación Documental

Extrajimos volúmenes de referencia de fuentes abiertas como el censo de manufactura electrónica del Instituto Nacional de Estadística y Geografía, las tablas de comercio del Banco de México, los datos de envíos del Sistema Armonizado 854232 de la Base de Datos Estadísticos de las Naciones Unidas sobre el Comercio de Productos Básicos y los boletines de semiconductores de la Asociación Mundial de la Industria de Semiconductores, luego los enriquecimos con documentos técnicos de asociaciones de la Cámara Nacional de la Industria Electrónica, de Telecomunicaciones e Informática y de la Asociación de la Industria de Semiconductores y Sistemas. Las pistas financieras de los archivos 20-F de los proveedores cotizados y los perfiles de Dun & Bradstreet Hoovers ayudaron a anclar los precios de venta promedio. Los conjuntos de datos de pago, Dow Jones Factiva para noticias de acuerdos y Questel para recuentos de patentes, llenaron las brechas históricas. Estas fuentes ilustran, sin agotar, nuestra revisión bibliográfica más amplia.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un enfoque de arriba hacia abajo de importaciones más reconstrucción de ensamblaje local, ajustado por la retención en el país después de la reexportación bajo el Programa de Industria Manufacturera, Maquiladora y de Servicios de Exportación, luego validamos con acumulaciones selectivas de proveedores de abajo hacia arriba. Las variables clave como la utilización de líneas de montaje en superficie, la producción de vehículos ligeros automotrices, las tasas de conexión promedio de SPI por microcontrolador, las tendencias de precio de venta promedio denominadas en pesos y los incentivos fiscales gubernamentales para semiconductores impulsan el modelo. Una regresión multivariada proyecta cada variable hasta 2030; las brechas en las muestras de abajo hacia arriba se salvan con puntos de referencia regionales ponderados antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza contra los totales regionales de la Asociación Mundial de la Industria de Semiconductores y las anomalías aduaneras; los revisores senior aprueban solo cuando las variaciones se sitúan dentro de +/-5%. Los informes se actualizan anualmente, y activamos revisiones intermedias cuando los cambios arancelarios o las interrupciones de fábricas alteran materialmente las perspectivas.

Por Qué Nuestra Línea de Base de NOR Flash en México Se Mantiene Confiable

Las cifras publicadas a menudo difieren porque algunas empresas agrupan NOR con NAND, citan totales continentales o bloquean los pronósticos en trayectorias de precio de venta promedio de un solo escenario.

Los principales factores de brecha aquí incluyen estudios rivales que agrupan México en totales de América del Norte, que cuentan líneas de memoria de solo lectura programable eléctricamente borrable heredadas, que asumen tasas de cambio peso-dólar planas y que se actualizan menos de una vez al año; factores que filtramos a través del enfoque disciplinado descrito anteriormente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 42,84 millones (2025) | ||

| USD 5.270 millones (2025) | Consultora Global A | Cobertura global, incluye combinaciones de NAND y paquetes multichip |

| USD 4.100 millones (2025) | Consultora Regional B | Total de América del Norte, omite reexportaciones del Programa de Industria Manufacturera, Maquiladora y de Servicios de Exportación |

| USD 3.220 millones (2025) | Publicación Especializada C | Global, utiliza densidades de memoria Flash combinadas y tasas de cambio de 2024 |

En conjunto, la comparación muestra cómo el alcance específico por país de Mordor, la cadencia de datos actualizada y las verificaciones cruzadas a nivel de variables proporcionan a los tomadores de decisiones una línea de base equilibrada y trazable que está lista para su uso en sala de juntas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de NOR Flash en México en 2026?

El mercado de NOR Flash en México está valorado en USD 45,02 millones en 2026 y se proyecta que alcance USD 57,74 millones en 2031 a una CAGR del 5,1%.

¿Qué segmento de usuario final lidera la demanda en México?

El sector automotriz es el segmento de usuario final más grande, representando el 27,3% de los ingresos en 2025, porque los vehículos utilizan NOR Flash en unidades de control, sistemas avanzados de asistencia a la conducción, pasarelas y sistemas de cabina digital.

¿Qué interfaz está creciendo más rápido en México?

Octal y xSPI es el segmento de interfaz de más rápido crecimiento con una CAGR del 7,4% hasta 2031, respaldado por velocidades de lectura más rápidas y necesidades de arranque seguro en sistemas automotrices avanzados.

¿Por qué la NOR Flash serie sigue dominando en México?

La NOR Flash serie mantuvo el 72,1% de los ingresos en 2025 porque se adapta a los microcontroladores basados en SPI ampliamente utilizados en electrónica de consumo, equipos de comunicaciones y productos de automatización de fábricas ensamblados en México.

¿Qué está impulsando la adopción de NOR Flash de bajo voltaje en México?

La clase ≤1,2 V está creciendo a una CAGR del 6,9% hasta 2031 a medida que los conjuntos de chips de inteligencia artificial en el borde, los nodos del Internet de las Cosas compactos y los dispositivos sensibles a la batería avanzan hacia estándares de entrada/salida más bajos.

¿Qué tan competitiva es la actividad de los proveedores en México?

La competencia es moderada porque los 3 principales actores mantuvieron menos del 40% del mercado en 2025, mientras que los competidores certificados como GigaDevice continúan expandiéndose en aplicaciones automotrices, industriales y de bajo consumo.

Última actualización de la página el: