Tamaño y Participación del Mercado de Centros de Infusión Ambulatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 56.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Infusión Ambulatoria por Mordor Intelligence

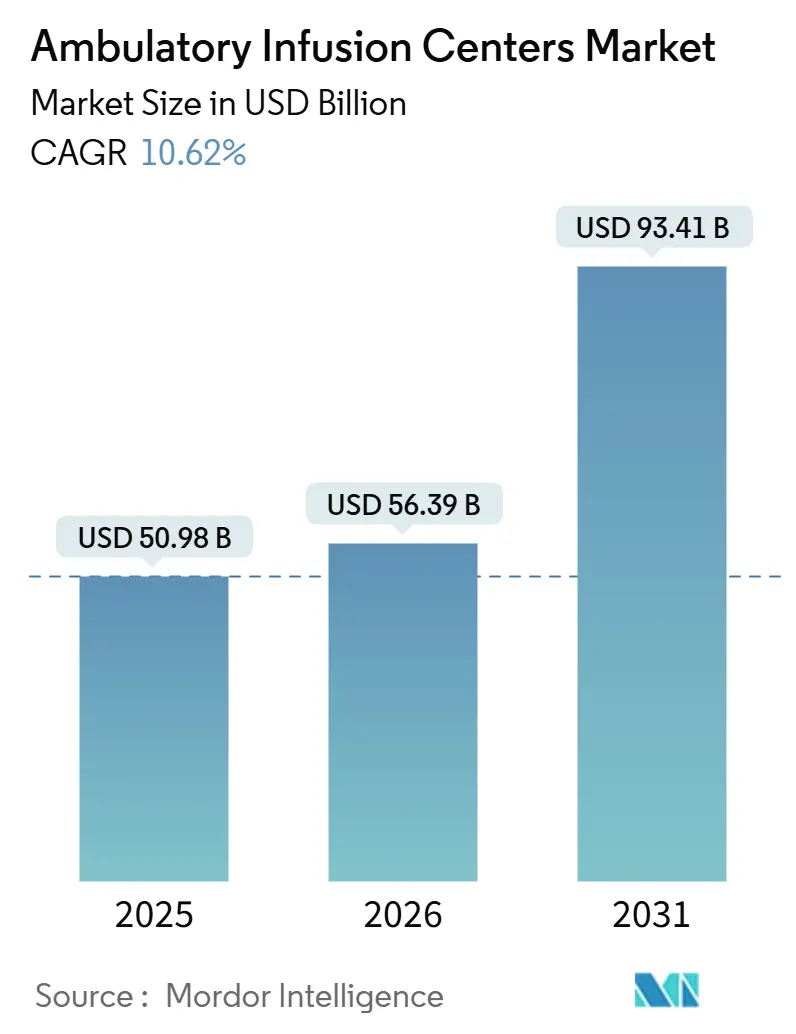

Se espera que el tamaño del Mercado de Centros de Infusión Ambulatoria aumente de USD 50,98 mil millones en 2025 a USD 56,39 mil millones en 2026 y alcance USD 93,41 mil millones en 2031, creciendo a una CAGR del 10,62% durante 2026-2031.

Las políticas de pago neutral por sitio impulsadas por los pagadores están acelerando la migración de pacientes desde los departamentos ambulatorios hospitalarios hacia los sitios independientes, comprimiendo el diferencial de reembolso entre un 18% y un 22% para los códigos de infusión más comunes. La terapia con inmunoglobulinas dominó los ingresos en 2025, aunque los protocolos antibióticos y antiinfecciosos ahora escalan más rápidamente a medida que la terapia antimicrobiana parenteral ambulatoria reemplaza las estancias hospitalarias prolongadas. La oncología mantuvo la mayor participación por aplicación, sin embargo, las infusiones neurológicas superan a todas las demás áreas terapéuticas, ya que los anticuerpos monoclonales de alto costo requieren una programación predecible y un monitoreo intensivo, ambos no disponibles en las farmacias hospitalarias saturadas. Mientras tanto, los patrocinadores de capital privado están consolidando a los operadores regionales, inyectando capital para flujos de trabajo estandarizados que ofrecen ahorros por infusión del 30% al 40% sin comprometer la calidad ni la seguridad.

Conclusiones Clave del Informe

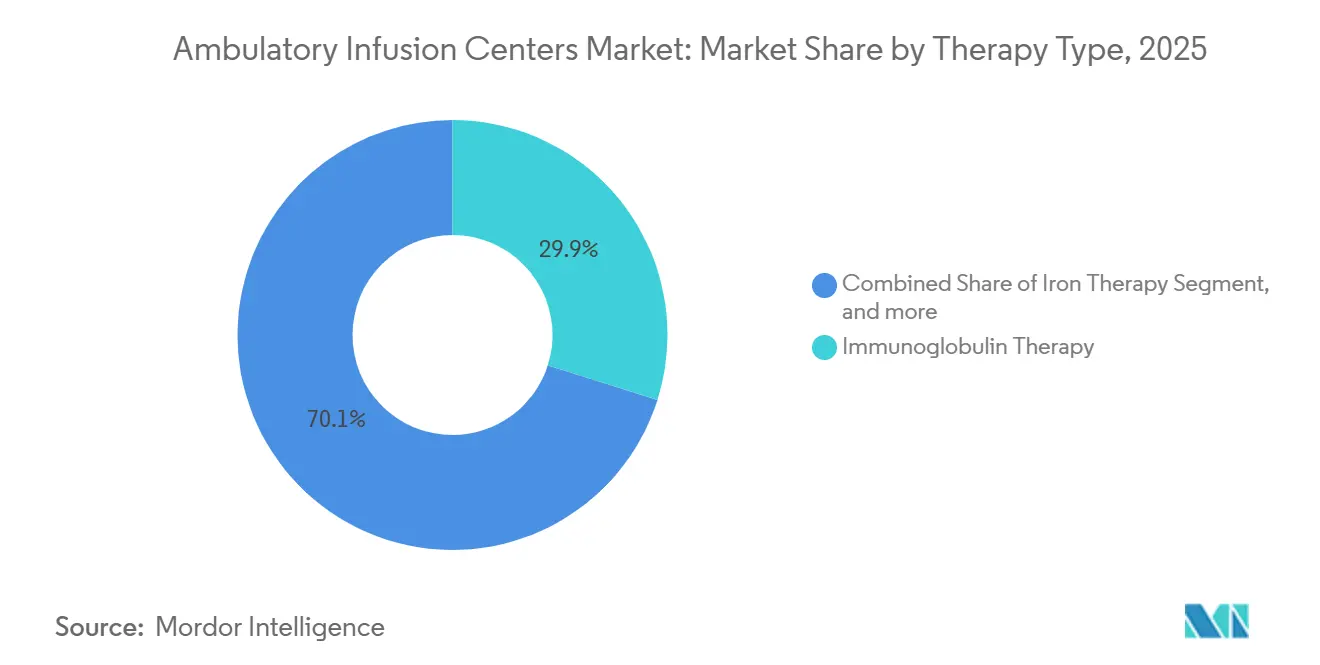

- Por tipo de terapia, la terapia con inmunoglobulinas lideró con el 29,88% de la participación del mercado de centros de infusión ambulatoria en 2025, mientras que se proyecta que las infusiones antibióticas y antiinfecciosas se expandirán a una CAGR del 12,76% hasta 2031.

- Por aplicación, la oncología representó el 33,09% del tamaño del mercado de centros de infusión ambulatoria en 2025, y la neurología avanza a una CAGR del 13,21% hasta 2031.

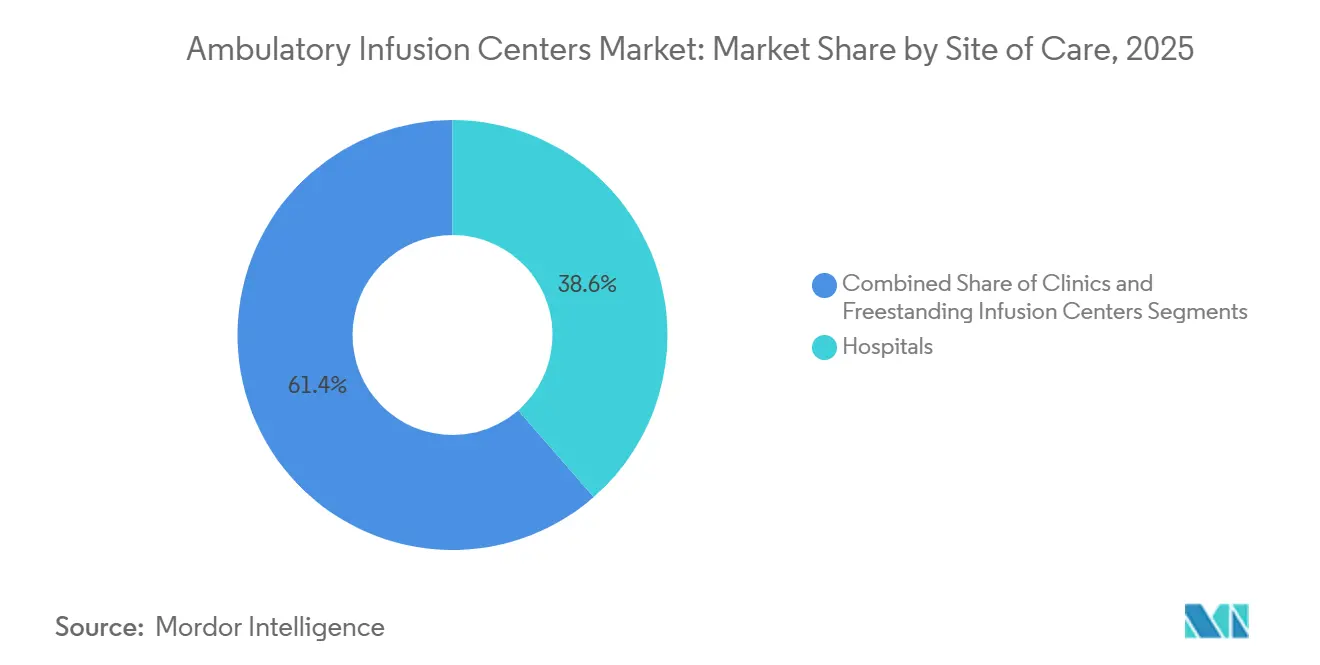

- Por sitio de atención, los hospitales mantuvieron una participación del 38,59% del tamaño del mercado de centros de infusión ambulatoria en 2025, mientras que se prevé que los centros independientes crezcan a una CAGR del 12,54% entre 2026 y 2031.

- Por modelo de propiedad, los centros de propiedad hospitalaria representaron el 40,21% de la participación en 2025, aunque se proyecta que los proveedores especializados independientes avancen a una CAGR del 13,22% hasta 2031.

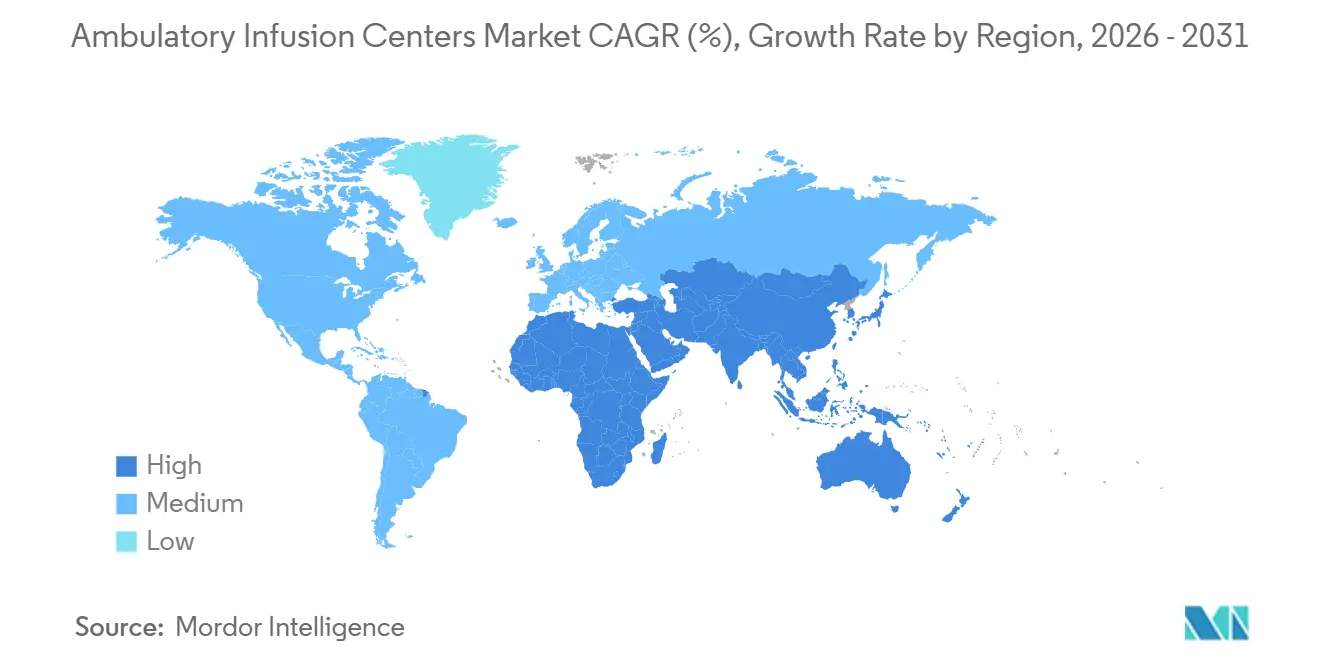

- Por geografía, América del Norte representó el 43,43% de la participación en ingresos en 2025 y se prevé que Asia-Pacífico crezca a una CAGR del 11,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Infusión Ambulatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Políticas de Descentralización Sanitaria Lideradas por el Gobierno | +2.3% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Carga Global de Enfermedades Crónicas y Autoinmunes | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥4 años) |

| Incentivos de los Pagadores para la Atención Ambulatoria Rentable | +1.9% | América del Norte como núcleo, en expansión hacia Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Rápida Comercialización de Biosimilares y Biológicos Especializados | +1.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Inteligencia Artificial en la Gestión de Referencias y del Ciclo de Ingresos | +1.2% | América del Norte y Europa, con proyectos piloto iniciales en Asia-Pacífico | Mediano plazo (2-4 años) |

| Consolidación de Capital Privado que Acelera la Expansión de Redes | +1.4% | América del Norte dominante, emergente en Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Descentralización Sanitaria Lideradas por el Gobierno

Los organismos reguladores están eliminando la prima de reembolso de la que los departamentos ambulatorios hospitalarios han disfrutado durante mucho tiempo. El CMS amplió el arancel del Centro de Cirugía Ambulatoria en 2025 para incluir infusiones biológicas complejas, lo que introdujo una brecha de costos del 40% al 50% a favor de los centros independientes. Dieciocho estados de EE. UU. liberalizaron las leyes de Certificado de Necesidad durante 2024-2025, abriendo áreas metropolitanas previamente restringidas. Alemania siguió el ejemplo con la Ley de Estructura Hospitalaria, que exige pagos en paridad para 12 biológicos de alto costo administrados fuera de los hospitales[1]Ministerio Federal de Salud, "Ley de Estructura Hospitalaria", bundesgesundheitsministerium.de. Los operadores que aseguran ubicaciones de forma preventiva cerca de grandes consultas especializadas pueden establecer densidad de referencias y consolidar rendimientos superiores al mercado a largo plazo una vez que el comportamiento de los médicos se consolide en torno a los centros de menor costo.

Creciente Carga Global de Enfermedades Crónicas y Autoinmunes

La prevalencia de enfermedades autoinmunes aumentó entre un 3% y un 5% anualmente hasta 2025, afectando ahora a aproximadamente el 8% de la población mundial[2]Organización Mundial de la Salud, "Carga Global de Enfermedades Autoinmunes 2025", who.int. La incidencia de la enfermedad de Crohn y la colitis ulcerosa aumentó un 15% en Asia-Pacífico entre 2020 y 2025, impulsando la demanda de infusiones de mantenimiento con infliximab y vedolizumab. El cribado neonatal en EE. UU. duplicó el número de pacientes con inmunodeficiencia primaria diagnosticados que necesitaban reemplazo de inmunoglobulinas de por vida. Las infusiones oncológicas siguen siendo líderes en volumen, pero seis nuevos anticuerpos monoclonales aprobados para la esclerosis múltiple y la miastenia gravis durante 2024-2025 intensificaron la demanda neurológica. Los hospitales, ya con capacidad limitada, ahora priorizan la atención aguda, dejando los protocolos de enfermedades crónicas al mercado de centros de infusión ambulatoria.

Incentivos de los Pagadores para la Atención Ambulatoria Rentable

En 2025, UnitedHealthcare amplió su programa de Oncología de Farmacia Especializada a 47 terapias infundidas, aplicando una penalización de coseguro del 30% por uso hospitalario salvo que sea médicamente necesario. Anthem implementó modificaciones similares en 14 estados, proyectando ahorros anuales de USD 180 millones. La inscripción en Medicare Advantage alcanzó el 52% de los beneficiarios, y los centros de pago reciben entre un 15% y un 25% más que el Medicare de pago por servicio, al tiempo que logran un descuento del 35% al 45% frente a las tarifas hospitalarias. Los contratos directos vinculan a las redes regionales a volúmenes plurianuales, impulsando a los centros a adoptar disciplina actuarial y análisis de salud poblacional.

Rápida Comercialización de Biosimilares y Biológicos Especializados

La FDA aprobó 14 nuevos biosimilares para bevacizumab, rituximab y trastuzumab en 2025, elevando la participación de biosimilares de infliximab del 18% al 34% en un año. El alivio en los costos de adquisición permite a los pagadores flexibilizar los criterios de autorización previa, ampliando el grupo de pacientes tratados. Simultáneamente, 23 anticuerpos monoclonales entraron en ensayos de Fase III durante 2025 en indicaciones de oncología, neurología y gastroenterología, cada uno de los cuales requiere una logística controlada por temperatura que el mercado de centros de infusión ambulatoria puede gestionar de manera más confiable que las farmacias hospitalarias. Los centros que obtienen acuerdos de biosimilares preferidos mantienen márgenes brutos superiores al 40% a pesar de la deflación de precios en la línea superior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Panorama de Reembolso Complejo y Fragmentado | -1.6% | América del Norte dominante, moderado en Europa | Corto plazo (≤2 años) |

| Escasez de Personal Especializado en Infusión | -1.3% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Barreras de Certificado de Necesidad y Licencias de Instalaciones | -0.9% | Regional en EE. UU. (12 estados), mínimo en otros lugares | Mediano plazo (2-4 años) |

| Compresión de Márgenes por las Próximas Negociaciones de Precios de Medicamentos de Medicare | -1.1% | América del Norte como núcleo, con repercusión indirecta a nivel global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Panorama de Reembolso Complejo y Fragmentado

Los gastos administrativos alcanzan entre el 18% y el 22% de los ingresos a medida que los centros gestionan reglas de autorización y formatos de reclamación divergentes. El pago de la Parte B para CPT 96365-96368 cayó un 3,2% en 2025 tras las recalibraciones del CMS, mientras que las tarifas comerciales subieron un 1,8%, ampliando la volatilidad de la combinación de pagadores. El éxito de la autorización previa varió entre el 62% y el 94% entre los 10 mayores aseguradores comerciales, generando un flujo de caja errático para los pequeños operadores que carecen de modelos actuariales. Las plataformas nacionales absorben la turbulencia; los actores de menor escala pueden salir del mercado o vender.

Escasez de Personal Especializado en Infusión

EE. UU. enfrentó un déficit de 78 000 enfermeras certificadas en infusión en 2025, lo que obligó a que los salarios medios alcanzaran USD 42 por hora, un 12% por encima de los niveles del año anterior. La rotación llegó al 22%, añadiendo entre USD 18 000 y USD 24 000 por contratación para la incorporación. La escasez de personal limita las expansiones geográficas, limitando efectivamente la oferta y consolidando a los operadores establecidos que ejecutan sólidos programas de retención que incluyen ayuda para la matrícula, horarios flexibles y planes de carrera internos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Las Oleadas de Biosimilares Reconfiguran la Combinación

La terapia con inmunoglobulinas representó el 29,88% de los ingresos en 2025, aunque se prevé que las infusiones antibióticas y antiinfecciosas crezcan más rápido, a un ritmo anual del 12,76%. Se proyecta que el tamaño del mercado de centros de infusión ambulatoria para inmunoglobulinas se expanda de manera constante a medida que la escasez en la recolección de plasma se alivie hacia 2028. Mientras tanto, la terapia con hierro experimentó un aumento de volumen del 18% en 2025 tras la ampliación de la cobertura de Medicare para la anemia asociada a la enfermedad renal crónica.

La adopción de biosimilares para rituximab e infliximab recalibra la economía, comprimiendo el precio pero expandiendo el volumen. Los centros que forjan acuerdos exclusivos de biosimilares con los fabricantes pueden proteger márgenes brutos del 38% y atraer la orientación de los pagadores. Aunque las infusiones de productos sanguíneos siguen siendo de ámbito hospitalario, las infusiones de esteroides y la terapia de reemplazo de factores de coagulación proporcionan flujos de ingresos constantes, aunque de crecimiento más lento, dentro del mercado de centros de infusión ambulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Neurología Interrumpe el Dominio de la Oncología

La oncología mantuvo una participación del 33,09% en 2025, pero la neurología registra una CAGR del 13,21%, la más alta entre las aplicaciones. La participación del mercado de centros de infusión ambulatoria para neurología continúa aumentando a medida que los protocolos de ocrelizumab y ublituximab favorecen los entornos ambulatorios predecibles. Las infusiones gastrointestinales para la enfermedad inflamatoria intestinal representaron el 19% del volumen en 2025 y se mantienen estables dado los intervalos de mantenimiento de por vida.

El soporte nutricional mantuvo un 11% del volumen, aunque el crecimiento se modera a medida que los pacientes estables pasan a la infusión domiciliaria. El ascenso de la neurología subraya el reconocimiento por parte de los pagadores de que las infusiones ambulatorias regulares reducen el uso de los servicios de urgencias en casi un tercio, un resultado de costos que los hospitales no pueden igualar.

Por Sitio de Atención: Los Centros Independientes Ganan Participación

Los hospitales aún gestionan el 38,59% de las infusiones, principalmente casos oncológicos complejos o dependientes de transfusiones, pero su participación está erosionándose. Los centros independientes muestran una CAGR del 12,54% hasta 2031 a medida que los pagadores aprovechan la ventaja de costos del 30% al 40%. Se proyecta que el tamaño del mercado de centros de infusión ambulatoria para los sitios independientes supere el volumen ambulatorio hospitalario en 2029 si las tendencias actuales se mantienen.

Las clínicas afiliadas a grupos de médicos capturan el desbordamiento de referencias, especialmente donde los historiales clínicos electrónicos integrados permiten la prescripción y documentación en circuito cerrado. La acreditación de la Comisión Conjunta señala calidad y genera primas de reembolso del 8% al 12%, otorgando a los centros acreditados una ventaja competitiva frente a las salas de infusión en consultorios médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: Los Independientes Capturan el Crecimiento

Los centros de propiedad hospitalaria representaron el 40,21% de la capacidad en 2025, pero crecieron más lentamente que el mercado debido a las restricciones de capital. Se prevé que los proveedores especializados independientes, a menudo respaldados por capital privado, crezcan un 13,22% anualmente y puedan ofrecer ratios de personal eficientes que mantienen el EBITDA cerca del 40%. La industria de centros de infusión ambulatoria se beneficia a medida que estos independientes introducen modelos de concentrador y radio que atienden áreas de captación rurales que de otro modo quedarían al margen de las redes hospitalarias.

Los sitios de propiedad médica tienen una participación del 22%, equilibrando la autonomía con los desafíos de contratación con los pagadores. Muchos se enfrentan a una bifurcación estratégica: unirse a plataformas nacionales para obtener ventajas en la adquisición o apostar por una diferenciación de servicio local de alto contacto. La expansión de IVX Health ejemplifica el camino de escalado, mejorando el uso de la capacidad al 92% mientras mantiene el enfoque especializado.

Análisis Geográfico

América del Norte generó el 43,43% de los ingresos globales en 2025, respaldada por una penetración de Medicare Advantage superior al 52% y la adopción universal de la edición del sitio de atención por parte de los grandes pagadores comerciales. El tamaño del mercado de centros de infusión ambulatoria en Texas, California, Florida y Nueva York representó colectivamente el 38% de la capacidad de EE. UU. gracias a los favorables entornos de Certificado de Necesidad y los densos grupos de médicos especialistas. Los proyectos piloto de pago agrupado de Canadá impulsaron una expansión del 7,8% en 2025 a medida que los ministerios provinciales subcontrataron el exceso de demanda a centros acreditados, mientras que el instituto de seguridad social de México incorporó 12 millones de vidas elegibles para biosimilares, elevando el crecimiento nacional al 9,2%. Los condados rurales de América del Norte siguen desatendidos, invitando a nuevos participantes con modelos de concentrador y radio que pueden ofrecer servicios en un tiempo de conducción de 30 minutos.

Se prevé que Asia-Pacífico crezca un 11,54% hasta 2031, el ritmo regional más rápido. China autorizó 340 centros independientes en 2025 tras las reformas de Grupos Relacionados por el Diagnóstico que penalizaron las largas estancias hospitalarias[3]. India incorporó 1 200 centros bajo Ayushman Bharat, desbloqueando el acceso para 500 millones de beneficiarios. Japón amplió el reembolso para 18 infusiones biológicas adicionales, reduciendo las visitas ambulatorias hospitalarias un 14% interanual. El Esquema de Beneficios Farmacéuticos de Australia redujo drásticamente los costos de bolsillo para los biosimilares de infliximab, impulsando un crecimiento del 9,8%. Los contratos basados en valor de Corea del Sur incentivan a los centros que alcanzan los objetivos de resultados reportados por los pacientes, apoyando una expansión de dos dígitos.

Europa capturó el 22% de los ingresos globales y avanza a un 9,8% hasta 2031. La Ley de Estructura Hospitalaria de Alemania indujo la escisión de hospitales en entidades ambulatorias. El programa de Medicamentos de Atención Domiciliaria del Reino Unido acortó los tiempos de espera de ocho semanas a tres, reforzando la preferencia de los pacientes por centros convenientes. Francia aumentó el reembolso un 6,2% para las infusiones ambulatorias con el fin de acelerar la sustitución por biosimilares. Oriente Medio y África y América del Sur juntos representaron el 14% de los ingresos en 2025, con Dubai, Johannesburgo, São Paulo y Buenos Aires lanzando redes piloto para aliviar la congestión de los hospitales públicos.

Panorama Competitivo

El mercado de centros de infusión ambulatoria sigue siendo moderadamente fragmentado; los cinco mayores operadores controlan aproximadamente el 35% de la capacidad en EE. UU. Option Care Health opera 180 sitios y procesó 4,2 millones de infusiones en 2025, aprovechando la inteligencia artificial para lograr tasas de reclamaciones limpias del 89% y un ciclo de cuentas por cobrar de 41 días. Coram CVS integra 108 salas con CVS Specialty Pharmacy, permitiendo la programación el mismo día y reduciendo la espera de los pacientes de 12 a cuatro días. Optum Infusion se expandió a 78 centros en 2025, alineándose con los grupos de médicos de Optum Health para capturar tanto los honorarios profesionales como los técnicos.

La diferenciación estratégica se basa en la densidad metropolitana, el enfoque terapéutico y el compromiso digital. IVX Health se especializa en protocolos de autoinmunidad y gastroenterología, ofreciendo consultas de enfermeras practicantes en la misma visita que elevaron las puntuaciones de satisfacción de los pacientes al 96%. La plataforma fusionada de BrightSpring combina la infusión ambulatoria y domiciliaria, atrayendo a los pagadores que pilotan la atención agrupada. Los nuevos actores disruptivos incluyen plataformas de infusión domiciliaria como Medically Home Group, que implementó programas de hospital en el hogar en 37 mercados durante 2025 bajo la exención de Atención Hospitalaria Aguda en el Hogar.

Persisten espacios en blanco en los corredores rurales, lo que exige unidades creativas de concentrador y radio o unidades móviles. La acreditación de la Comisión Conjunta funciona cada vez más como una credencial de acceso al mercado; la acreditación a nivel de sistema de KabaFusion en 2025 desbloqueó el estatus de red preferida con 14 aseguradoras comerciales. La escala, la tecnología y las credenciales de calidad ahora dictan las victorias en contratos más que la casualidad geográfica.

Líderes de la Industria de Centros de Infusión Ambulatoria

Option Care Health Inc.

Coram CVS / CVS Health

UnitedHealth Group

B. Braun Melsungen AG

Fresenius Kabi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: New England Life Care inauguró su segunda sala de infusión ambulatoria, ubicada en 374 Loudon Road en Concord, Nuevo Hampshire. La nueva sala representa un paso significativo hacia la ampliación del acceso a una atención de infusión de alta calidad y centrada en el paciente en el norte de Nueva Inglaterra.

- Septiembre de 2025: CVS Health lanzó ubicaciones de CVS Infusion Care dentro de tiendas minoristas selectas de CVS para ampliar el acceso local a servicios especializados de infusión e inyectables.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de centros de infusión ambulatoria como los ingresos anuales totales generados por salas ambulatorias independientes o afiliadas a hospitales donde el personal de enfermería capacitado administra medicamentos parenterales, biológicos, productos sanguíneos o terapias nutricionales que requieren monitoreo más prolongado que una visita típica al consultorio médico, pero que no necesitan recursos de hospitalización completa. El valor captura los márgenes sobre medicamentos, las tarifas de instalaciones y los ingresos auxiliares por bombas o materiales desechables registrados en el sitio de atención, convertidos a USD constantes de 2025.

Exclusión del alcance: las clínicas de diálisis, la infusión domiciliaria administrada en la residencia del paciente y las inyecciones intravenosas de corta duración en consultorios médicos quedan fuera de este límite.

Descripción General de la Segmentación

- Por Tipo de Terapia

- Antibiótico / Antiinfeccioso

- Infusión de Productos Sanguíneos

- Terapia con Hierro

- Infusión de Esteroides

- Terapia con Inmunoglobulinas

- Reemplazo de Factores de Coagulación

- Plasmaféresis

- Otros Tipos de Terapia

- Por Aplicación

- Oncología

- Neurología

- Trastornos Gastrointestinales

- Soporte Nutricional

- Otras Aplicaciones

- Por Sitio de Atención

- Hospitales

- Clínicas

- Centros de Infusión Independientes

- Por Modelo de Propiedad

- Centros de Infusión de Propiedad Hospitalaria

- Centros de Propiedad Médica

- Proveedores Especializados Independientes

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a enfermeras de infusión, gerentes de facturación, personal de contratación de pagadores y proveedores de equipos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los supuestos de rendimiento, las ratios de cambio de pagadores y las tasas de adopción de biosimilares, llenando vacíos que la investigación documental no podía resolver completamente.

Investigación Documental

Comenzamos con conjuntos de datos de utilización sanitaria disponibles públicamente, como las Reclamaciones Ambulatorias de la Parte B de Medicare del CMS, las Estadísticas de Salud de la OCDE y el Observatorio Mundial de la Salud de la OMS, que revelan episodios de infusión y tendencias de gasto. Fuentes específicas de la industria, como el informe de referencia de la Asociación Nacional de Centros de Infusión, los archivos de salarios de la Oficina de Estadísticas Laborales de EE. UU. y los compendios nacionales de precios de medicamentos, proporcionaron insumos de costos, salarios y combinación de terapias. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva nos ayudaron a perfilar los ingresos de los principales operadores y las canalizaciones de expansión. Estas fuentes, complementadas por presentaciones ante la SEC y registros estatales de certificados de necesidad, proporcionaron la base para nuestra línea de referencia; muchas referencias adicionales apoyaron las verificaciones de hechos, aunque no se enumeran exhaustivamente aquí.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con los encuentros nacionales de infusión ambulatoria y el reembolso promedio para derivar los ingresos de 2025. Luego, los resultados se corroboran con consolidaciones ascendentes selectivas de los ingresos de las principales cadenas y el precio de venta promedio muestreado multiplicado por los volúmenes de visitas. Las variables clave incluyen la prevalencia de enfermedades crónicas que impulsa la demanda de terapias, los porcentajes de migración del sitio de atención exigidos por los pagadores, la penetración de biosimilares, el índice promedio de costos laborales de enfermería, las nuevas aperturas de clínicas y la combinación típica de medicamentos por visita. La regresión multivariante proyecta cada impulsor hasta 2030, con pruebas de escenarios de trayectorias de reembolso altas y bajas; los datos faltantes de los operadores se complementan utilizando ratios de utilización regional validados en entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares de múltiples etapas, controles de anomalías frente a datos independientes de ventas de medicamentos y empleo, y la aprobación de analistas senior. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo desencadenadas por cambios importantes en el reembolso o la regulación; antes de la entrega, uno de nosotros vuelve a ejecutar las verificaciones principales para garantizar que los clientes reciban una visión actualizada.

Por Qué la Línea de Referencia de Centros de Infusión Ambulatoria de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque cada editor elige su propia combinación de instalaciones, lógica de reconocimiento de ingresos y cadencia de pronóstico.

Los principales factores de divergencia incluyen si los departamentos ambulatorios hospitalarios se clasifican como centros de infusión ambulatoria, cómo se trata el desbordamiento de la infusión domiciliaria, la agresividad de las curvas de adopción de biosimilares y el momento de la conversión de divisas. Mordor utiliza un alcance claramente delimitado y se actualiza anualmente, mientras que otros pueden basarse en encuestas estáticas o conjuntos de terapias más limitados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 50,98 mil millones (2025) | ||

| USD 50,63 mil millones (2025) | Consultora Global A | Incluye departamentos ambulatorios hospitalarios e ingresos parciales de infusión domiciliaria |

| USD 20,30 mil millones (2024) | Revista Especializada B | Contabiliza solo los sitios de propiedad médica y omite las sesiones de infusión oncológica |

| USD 19,00 mil millones (2024) | Asociación de la Industria C | Utiliza ingresos autodeclarados sin deduplicación entre operadores multisitio |

En conjunto, la comparación muestra que cuando los límites del alcance se amplían o reducen, los valores varían considerablemente. Al alinear las definiciones de instalaciones con los códigos de facturación de los pagadores y validar con verificaciones a nivel de operador, Mordor ofrece una línea de referencia equilibrada que los clientes pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de centros de infusión ambulatoria hasta 2031?

Se prevé que se expanda a una CAGR del 10,62%, aumentando de USD 56,39 mil millones en 2026 a USD 93,41 mil millones en 2031.

¿Qué tipo de terapia genera actualmente más ingresos en el sector?

La terapia con inmunoglobulinas lideró con una participación de mercado del 29,88% en 2025, impulsada por indicaciones de inflamación crónica e inmunodeficiencia.

¿Por qué los pagadores están orientando a los pacientes fuera de los hospitales para las infusiones?

Las reglas de pago neutral por sitio y los algoritmos de autorización previa favorecen a los centros independientes que ofrecen ahorros de costos del 30% al 40% sin comprometer los resultados.

¿Qué región se proyecta que registre el crecimiento más rápido?

Se espera que Asia-Pacífico crezca a una CAGR del 11,54% hasta 2031, impulsada por las reformas de pago en China y las ampliaciones de cobertura en India.

¿Qué modelo de propiedad está escalando más rápidamente?

Se proyecta que los proveedores especializados independientes avancen a una CAGR del 13,22% a medida que el respaldo de capital privado impulsa la expansión de redes y las mejoras tecnológicas.

¿Cómo afectarán las negociaciones de precios de medicamentos de Medicare a los centros de infusión?

Los recortes de precios del 38% al 60% para determinados biológicos de la Parte B a partir de 2027 reducirán los márgenes de compra y facturación, presionando a los centros a renegociar los contratos de suministro o a pasar a modelos de pago capitado.

Última actualización de la página el: