Tamaño y Participación del Mercado de Fabricación por Contrato de Inyectables Estériles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de Inyectables Estériles por Mordor Intelligence

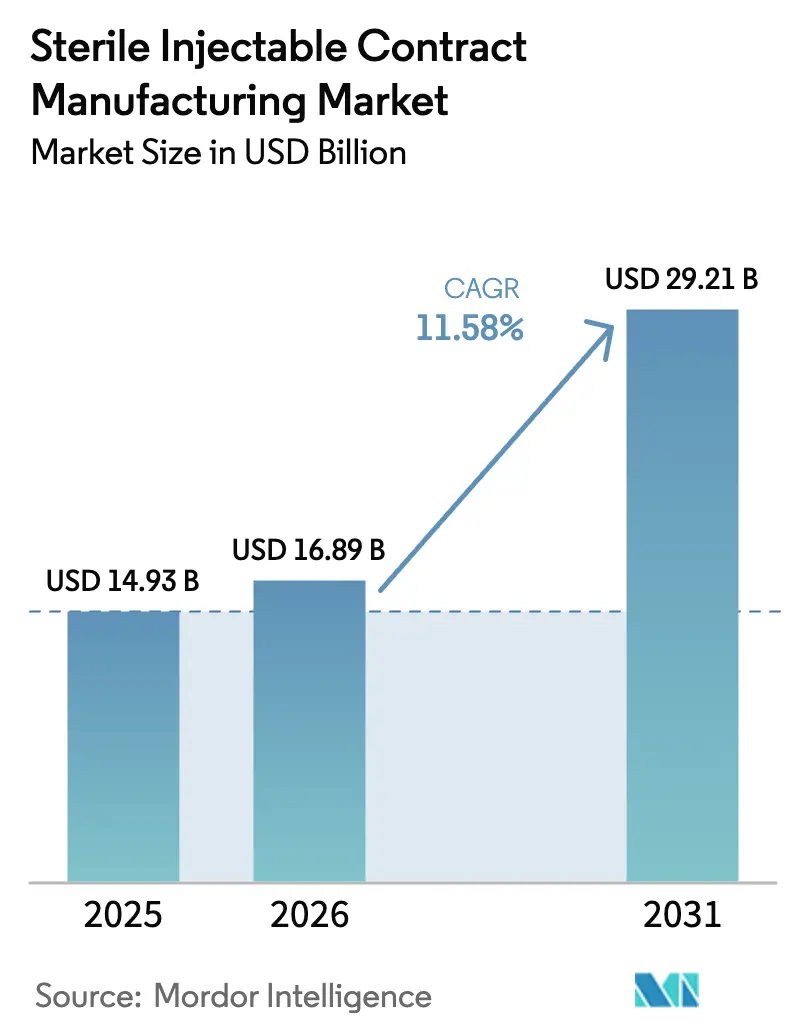

Se proyecta que el tamaño del Mercado de Fabricación por Contrato de Inyectables Estériles sea de 14,93 mil millones de USD en 2025, 16,89 mil millones de USD en 2026, y alcance los 29,21 mil millones de USD en 2031, creciendo a una CAGR del 11,58% de 2026 a 2031.

La tendencia alcista está anclada en la preferencia de los patrocinadores de fármacos por cadenas de suministro con activos reducidos, el crecimiento de las carteras de biológicos y las normas más estrictas sobre escasez de medicamentos que institucionalizan el abastecimiento dual. Las inversiones en capacidad anunciadas desde 2024 ilustran cómo los patrocinadores están externalizando la infraestructura aséptica intensiva en capital mientras conservan la titularidad del producto. Los dispositivos precargados para terapias crónicas están desplazando cada vez más a los viales, lo que eleva la demanda de llenado de jeringas de alta velocidad y ensamblaje de productos combinados. Los lanzamientos de biosimilares vinculados a los próximos vencimientos de patentes añaden mayor volumen y complejidad, atrayendo a las organizaciones de desarrollo y fabricación por contrato (CDMO) con credenciales regulatorias probadas hacia acuerdos de servicio maestros a largo plazo. Al mismo tiempo, los cuellos de botella en la cadena de suministro de vidrio borosilicato y componentes de un solo uso moderan la expansión del rendimiento a corto plazo.

Conclusiones Clave del Informe

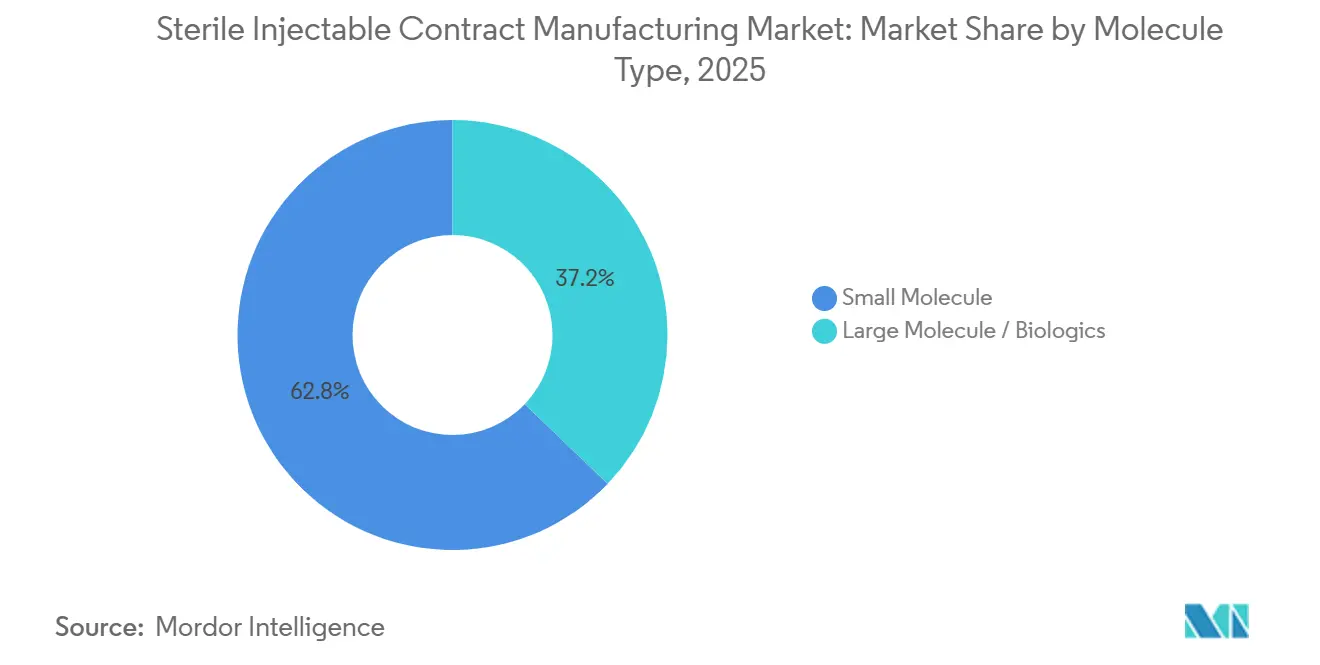

- Por tipo de molécula, las moléculas pequeñas captaron el 62,83% de la participación en ingresos en 2025, mientras que los biológicos están preparados para expandirse a una CAGR del 14,69% hasta 2031.

- Por etapa de servicio, la fabricación comercial mantuvo el 49,03% de la participación del mercado de fabricación por contrato de inyectables estériles en 2025, mientras que se proyecta que los servicios en etapa clínica avancen a una CAGR del 15,65% hasta 2031.

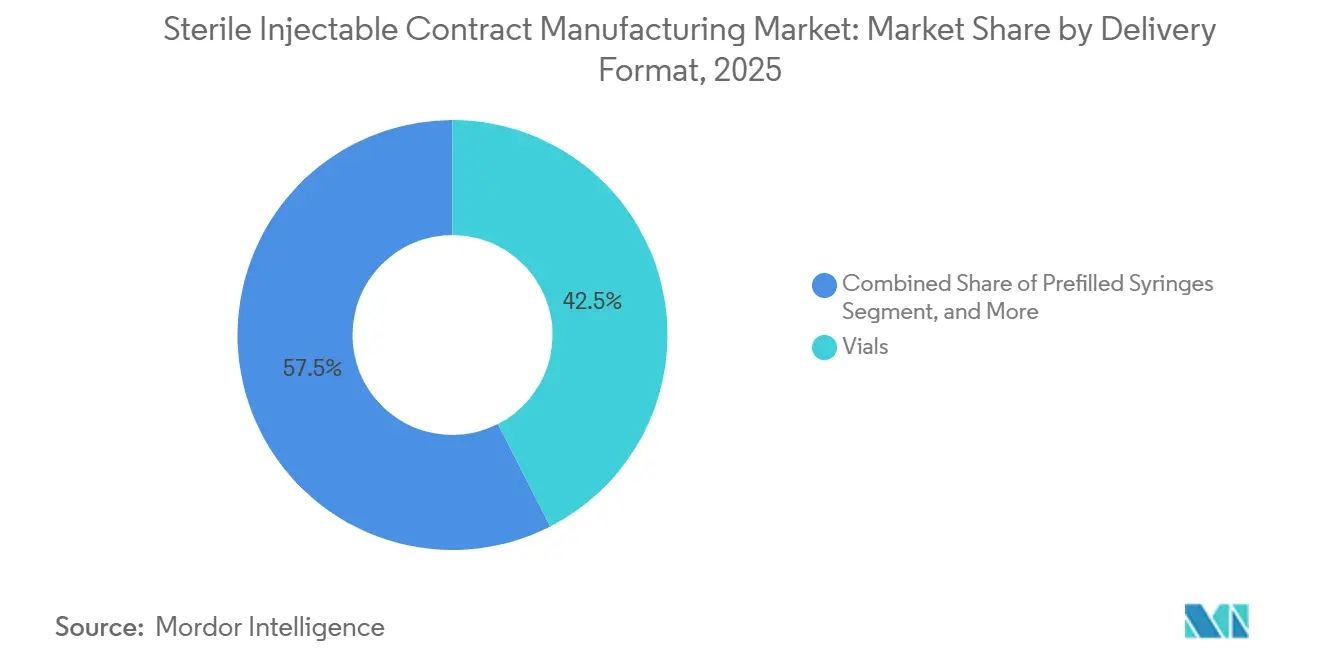

- Por formato de administración, los viales mantuvieron el 42,48% de la participación del mercado de fabricación por contrato de inyectables estériles en 2025, y se prevé que las jeringas precargadas crezcan a una CAGR del 12,84% hasta 2031.

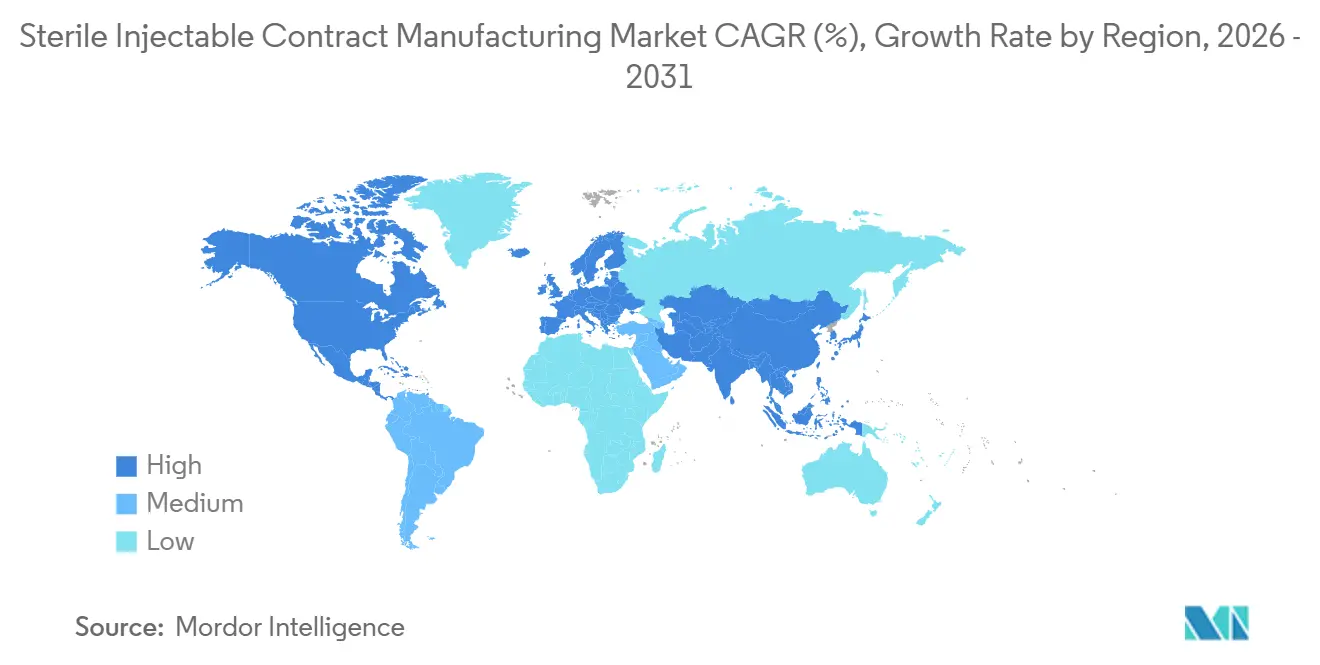

- Por geografía, América del Norte representó el 37,26% de los ingresos de 2025; se proyecta que la región Asia-Pacífico se expanda a una CAGR del 16,04% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de Inyectables Estériles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La expansión de la cartera de biológicos impulsa la demanda de capacidad aséptica especializada | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la externalización para reducir el gasto de capital y acelerar el tiempo de comercialización | +2.5% | América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| La prevalencia de enfermedades crónicas incrementa los volúmenes parenterales | +1.9% | Global | Largo plazo (≥4 años) |

| Los vencimientos de patentes impulsan los inyectables genéricos y biosimilares | +2.1% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Las normas de mitigación de escasez de medicamentos crean el abastecimiento dual obligatorio | +1.6% | América del Norte y UE | Corto plazo (≤2 años) |

| Los aisladores de microllenado modulares permiten lotes de terapia personalizada | +1.4% | América del Norte y UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Cartera de Biológicos Impulsa la Demanda de Capacidad Aséptica Especializada

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó 16 nuevos biológicos en 2024, frente a las 12 aprobaciones del año anterior, mientras que la Agencia Europea de Medicamentos (EMA) aprobó 14 nuevos biológicos, lo que subraya el sólido impulso de la innovación.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevos Medicamentos para 2024," FDA.gov Los conjugados anticuerpo-fármaco citotóxicos requieren suites de aisladores dedicadas, y actualmente menos de 20 CDMO ofrecen dicha capacidad a escala comercial. Las terapias celulares y génicas añaden mayor complejidad porque los lotes autólogos suelen ser inferiores a 100 unidades, lo que lleva a los proveedores a adoptar salas blancas modulares y biorreactores de un solo uso que pueden configurarse según la demanda. Catalent puso en marcha una instalación de biológicos de 150 millones de USD en Maryland en 2025, que cuenta con cuatro suites independientes de alta potencia, lo que pone de relieve la carrera de gasto de capital (capex) entre los principales actores.

Aumento de la Externalización para Reducir el Gasto de Capital y Acelerar el Tiempo de Comercialización

Pfizer cerró dos plantas estériles heredadas en Estados Unidos a finales de 2024 y trasladó la producción a socios, liberando 300 millones de USD en gastos operativos anuales. Más del 60% de los ensayos oncológicos en Fase II en 2025 fueron patrocinados por biotecnológicas virtuales sin fabricación interna, lo que aumentó la dependencia de las CDMO para el suministro bajo Buenas Prácticas de Fabricación (GMP). El procesamiento aséptico continuo, ahora reconocido en el marco del Programa de Tecnología Emergente de la FDA, puede acortar los tiempos de liberación de lotes, aunque exige conocimientos especializados que la mayoría de los innovadores obtienen de socios contratistas.

La Prevalencia de Enfermedades Crónicas Incrementa los Volúmenes Parenterales

La Federación Internacional de Diabetes contabilizó 537 millones de adultos con diabetes en 2024, una carga que se prevé supere los 640 millones en 2030, impulsando la demanda de agonistas del receptor GLP-1 administrados en plumas precargadas.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2024," IDF.org Los inhibidores de PCSK9 inyectables alcanzaron los 2 millones de pacientes en Estados Unidos en 2025, lo que representa un aumento del 54% desde 2023, e intensifica la necesidad de líneas de llenado de jeringas de alta velocidad. Vetter reportó un aumento interanual del 18% en la producción de jeringas en 2024, confirmando el cambio hacia los dispositivos en curso.

Los Vencimientos de Patentes Impulsan los Inyectables Genéricos y Biosimilares

Los medicamentos superventas con ventas anuales superiores a 100 mil millones de USD tienen patentes que vencen entre 2024 y 2026, lo que se espera catalice una oleada de solicitudes de biosimilares. Se espera que ocho biosimilares de Humira obtengan aprobaciones en Estados Unidos a mediados de 2025, cada uno de los cuales requiere ciclos de llenado y acabado en jeringa o autoinyector. Las CDMO indias capturan una parte del mercado al ofrecer posiciones de coste entre un 30 y un 40% inferiores a las de sus homólogos occidentales, manteniendo al mismo tiempo el cumplimiento de la EMA y la Organización Mundial de la Salud (OMS). Los precios de llenado y acabado por contrato para anticuerpos monoclonales disminuyeron un 15% entre 2023 y 2025, lo que refleja el aumento de la capacidad y la intensa competencia en las licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Instalaciones estériles GMP con uso intensivo de capital | -1.8% | Global | Largo plazo (≥4 años) |

| Cumplimiento normativo global complejo y en evolución | -1.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Restricción en la cadena de suministro de vidrio borosilicato de grado farmacéutico y tecnología de un solo uso (SUT) | -1.1% | Global | Corto plazo (≤2 años) |

| Largos plazos de entrega de equipos de aisladores que generan cuellos de botella en la capacidad | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Instalaciones Estériles GMP con Uso Intensivo de Capital

Las plantas asépticas de nueva construcción superan actualmente los 200 millones de USD y requieren entre 3 y 5 años para su calificación, lo que disuade a los nuevos participantes y limita la expansión agresiva entre los proveedores medianos. PwC midió los costes de las salas blancas ISO 5 en 15.000 USD por metro cuadrado en 2025, un 22% más que en 2023, debido a la inflación en climatización (HVAC) y validación. Las CDMO europeas soportaron un aumento del 40% en las facturas de servicios públicos durante el pico de precios del gas en 2024, lo que redujo aún más el retorno sobre la inversión (ROI) de los proyectos. Las construcciones modulares prefabricadas reducen los plazos a 18 meses, pero aún enfrentan incertidumbre regulatoria sobre los controles de reconfiguración.

Cumplimiento Normativo Global Complejo y en Evolución

La FDA emitió 127 cartas de advertencia sobre fabricación estéril en 2024, un 15% más que en 2023, principalmente debido a deficiencias en el monitoreo ambiental. Las revisiones del Anexo 1 de la EMA exigen controles de contaminación en tiempo real que muchas plantas tuvieron dificultades para instalar dentro de un período de transición de 18 meses.[3]Agencia Europea de Medicamentos, "Revisiones del Anexo 1," EMA.europa.eu Las normas divergentes de la Administración Nacional de Productos Médicos (NMPA) sobre ensayos clínicos locales para compuestos biosimilares imponen una carga adicional sobre las estrategias de suministro global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Molécula: Los Biológicos Superan los Volúmenes Heredados de Moléculas Pequeñas

Las moléculas pequeñas mantuvieron una participación en ingresos del 62,83% en 2025; sin embargo, se prevé que los ingresos de los biológicos se expandan a una CAGR del 14,69%, lo que significa que el tamaño del Mercado de Fabricación por Contrato de Inyectables Estériles para biológicos se acelerará más rápido que el conjunto de servicios más amplio. Pfizer CentreOne confirmó que los biológicos representan el 55% de los acuerdos en cartera, un aumento notable desde el 38% de dos años antes. Las CDMO con suites citotóxicas basadas en aisladores disfrutan de precios premium para las campañas de conjugados anticuerpo-fármaco (ADC). Los volúmenes de moléculas pequeñas siguen siendo vitales para las líneas de solución salina, dextrosa y anestésicos, aunque el exceso de capacidad en Europa del Este ha provocado una caída de precios del 8% desde 2023. Los biológicos subcutáneos, recientemente autorizados por la FDA para uso domiciliario, están orientando la inversión hacia el llenado de jeringas de alta viscosidad. WuXi Biologics destinó 240 millones de USD para ampliar la capacidad de conjugados anticuerpo-fármaco (ADC) en Irlanda, lo que refleja la magnitud de la demanda de los patrocinadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Servicio: La Fabricación Clínica Crece Impulsada por la Demanda de Biotecnológicas Virtuales

Los contratos comerciales representaron el 49,03% de los ingresos de 2025; sin embargo, los servicios clínicos están creciendo a una CAGR del 15,65%, ya que las biotecnológicas virtuales dominan las carteras de oncología en etapas tempranas y de enfermedades raras. Deloitte encontró que más del 60% de los estudios oncológicos en Fase II en 2025 fueron realizados por empresas con menos de 50 empleados, todas las cuales externalizaron el suministro bajo GMP. Catalent reportó un aumento de ingresos del 19% en 2024, impulsado por la incorporación de programas oncológicos de respuesta rápida. La vía de Aprobación Acelerada de la FDA, que otorgó 15 autorizaciones oncológicas en 2024, alienta a los patrocinadores a asegurar capacidad a escala comercial con mayor anticipación e integrar las operaciones clínicas y comerciales bajo acuerdos maestros multifase.

Por Formato de Administración: Las Jeringas Precargadas Ganan Terreno con la Integración de Autoinyectores

Los viales aún representaron el 42,48% de las ventas de 2025; sin embargo, se espera que las jeringas precargadas crezcan a una CAGR del 12,84%, ya que los regímenes de enfermedades crónicas centrados en el paciente favorecen cada vez más la autoadministración. Los programas de GLP-1 y factor de necrosis tumoral alfa (TNF-alfa) duplicaron la demanda de jeringas en Vetter en 2024. El tamaño del Mercado de Fabricación por Contrato de Inyectables Estériles para formatos precargados se beneficia de la demanda simultánea de ensamblajes de cartuchos utilizados en plumas de insulina conectadas. La guía de la FDA sobre productos combinados emitida en 2025 obliga a las CDMO que ensamblan dispositivos a registrarse como fabricantes de dispositivos, lo que impulsa alianzas estratégicas entre especialistas en llenado de fármacos y empresas de dispositivos. La escasez de vidrio en 2024 llevó a algunos proveedores a optar por barriles de polímero de cicloolefina (COC/COP), aunque la validación de la adsorción de proteínas sigue siendo un obstáculo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 37,26% de los ingresos de 2025 gracias a los densos clusters de suites inspeccionadas por la FDA en Carolina del Norte, Nueva Jersey y Maryland. Los patrocinadores valoran la proximidad para la colaboración en transferencia de tecnología, y los precios premium compensan los mayores costes laborales. No obstante, se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 16,04% hasta 2031. La política de «bioseguridad» de China fomenta el llenado y acabado doméstico, y la planta de 200 millones de USD de WuXi Biologics en Wuxi ejemplifica el auge de la localización. India aprovecha la precalificación de la OMS para exportar biosimilares a regiones sensibles al coste, satisfaciendo así una demanda muy superior a sus necesidades locales.

El proceso de revisión centralizada de la EMA permite que un único sitio calificado sirva a todos los miembros de la UE, lo que proporciona a las CDMO regionales la flexibilidad para escalar. Sin embargo, los altos precios de la energía en Europa redujeron los márgenes en 2024 e impulsaron el interés en acuerdos de compra de energía renovable. Oriente Medio y África, aunque pequeño, está ganando relevancia tras que la Visión 2030 de Arabia Saudita estableciera un objetivo del 40% de fabricación local de medicamentos, lo que llevó a varias CDMO a planificar proyectos de nueva construcción.

América del Sur se beneficia de las normas simplificadas de intercambiabilidad de biosimilares de Brasil, establecidas en 2024, que atraen empresas conjuntas extranjeras que buscan entrar en el mercado local. Los mandatos de contenido nacional proporcionan compromisos de volumen críticos para financiar suites estériles y reducen el riesgo regulatorio para las CDMO en etapas tempranas que ingresan a la región.

Panorama Competitivo

El mercado de fabricación por contrato de inyectables estériles está fragmentado, lo que refleja una baja concentración de mercado. Catalent, WuXi Biologics, Vetter, Pfizer CentreOne y Boehringer Ingelheim BioXcellence aprovechan los sistemas de calidad globales y las licencias multirregionales para ganar contratos a largo plazo. La adquisición por parte de Catalent en 2024 de una plataforma modular de microllenado amplió su alcance hacia las terapias celulares autólogas, un segmento mal atendido por las instalaciones de grandes lotes. El análisis de patentes de la Oficina de Patentes y Marcas de los Estados Unidos (USPTO) reveló un aumento interanual del 28% en las concesiones relacionadas con el procesamiento aséptico continuo, lo que pone de relieve las carreras de innovación de procesos entre las principales CDMO.

Los competidores de nivel medio se centran en capacidades de nicho, como el aislamiento de conjugados anticuerpo-fármaco (ADC) de alta potencia y la liberación en tiempo real impulsada por inteligencia artificial (IA). Recipharm redujo los pesos fuera de especificación en un 15% mediante cabezales de llenado monitorizados por aprendizaje automático, reduciendo la disposición de lotes de semanas a días. La presión sobre los precios persiste: las tarifas de llenado y acabado de anticuerpos disminuyeron otro 15% entre 2023 y 2025, lo que fomenta la consolidación a medida que los proveedores buscan alcanzar escala volumétrica. Los cuellos de botella en el suministro de aisladores alargan la entrega de equipos a 18 meses, lo que perjudica a los nuevos participantes y consolida la participación de los actores establecidos.

Líderes de la Industria de Fabricación por Contrato de Inyectables Estériles

Recipharm AB

Aenova Group

Baxter BioPharma Solutions

Catalent Inc.

Vetter Pharma-Fertigung GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Delpharm comprometió 140 millones de USD para ampliar la capacidad basada en aisladores en su sede de Boucherville, Canadá.

- Enero de 2025: PCI Pharma Services completó una ampliación de 365 millones de USD de sus líneas de la UE y Estados Unidos para combinaciones fármaco-dispositivo.

- Diciembre de 2024: Novo Holdings cerró su adquisición de Catalent por 16.500 millones de USD, integrando una red estéril global.

- Noviembre de 2024: CordenPharma mejoró seis plataformas tecnológicas, incluido el llenado y acabado aséptico, para atender inyectables complejos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de fabricación por contrato de inyectables estériles como el valor generado cuando organizaciones de desarrollo y fabricación por contrato (CDMO) de terceros formulan, realizan el llenado y acabado, y envasan medicamentos parenterales, moléculas pequeñas, biológicos y vacunas en condiciones asépticas que cumplen las directrices globales de Buenas Prácticas de Fabricación Actuales (cGMP).

Exclusiones del Alcance: La producción interna por parte de empresas innovadoras o genéricas, los lotes de ensayos clínicos por debajo de escala piloto y las formas de dosificación no estériles quedan fuera del modelo.

Descripción General de la Segmentación

- Por Tipo de Molécula

- Molécula Pequeña

- Molécula Grande / Biológicos

- Por Etapa de Servicio

- Fabricación Preclínica

- Fabricación Clínica

- Fabricación Comercial

- Por Formato de Administración

- Viales

- Jeringas Precargadas

- Cartuchos

- Ampollas y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se entrevista o encuesta a experimentados gerentes de planta, responsables de calidad y jefes de adquisiciones de América del Norte, Europa y Asia para validar las tasas de utilización, los tamaños promedio de lote, los rendimientos de llenado de biológicos y las adiciones de capacidad planificadas, lo que nos permite conciliar las brechas encontradas durante el trabajo secundario.

Investigación Documental

Comenzamos mapeando la huella instalada de llenado y acabado, los registros regulatorios y los flujos de importación y exportación a través de conjuntos de datos públicos como el Registro Actual de Establecimientos de Medicamentos de la FDA de los Estados Unidos, EudraGMDP de la EMA, los códigos comerciales de UN Comtrade y los anuarios de asociaciones industriales como la encuesta de procesamiento aséptico de la Sociedad Internacional de Ingeniería Farmacéutica (ISPE). Los informes anuales, los formularios 10-K y las presentaciones para inversores ayudan a nuestros analistas a evaluar los ratios de externalización de los clientes. Las bases de datos de pago, D&B Hoovers para la distribución de ingresos de las empresas y Dow Jones Factiva para el seguimiento de operaciones, anclan las señales financieras. Las fuentes mencionadas ilustran nuestro enfoque y no constituyen una lista exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comienza con los volúmenes globales de producción de medicamentos estériles y la penetración promedio de la externalización, que luego se contrastan mediante agregaciones ascendentes selectivas de los ingresos de las principales CDMO. Variables clave como las aprobaciones anuales de inyectables por la FDA, la participación de los biológicos en las carteras en etapas avanzadas, la incidencia oncológica, el crecimiento de la capacidad global de llenado y acabado y los precios de venta promedio vigentes alimentan una regresión multivariante que proyecta la demanda; una superposición de modelo autorregresivo integrado de media móvil (ARIMA) captura los cambios cíclicos. Cuando faltan datos de proveedores, se aplican ratios de proxy regionales que posteriormente se alinean con los comentarios de las entrevistas antes de fijar la línea de base.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares en dos etapas, análisis de anomalías frente a tendencias comerciales y de aprobación, y verificaciones de varianza respecto a ediciones anteriores. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo activadas por cierres importantes de plantas, ampliaciones de capacidad o aprobaciones de medicamentos de referencia.

Por Qué Nuestra Línea de Base de Fabricación por Contrato de Inyectables Estériles Merece Confianza

Las estimaciones publicadas divergen porque las firmas de investigación seleccionan combinaciones de servicios, alcances de moléculas y cadencias de actualización variadas.

Los principales factores de divergencia incluyen si se contabilizan los dispositivos precargados y las vacunas, el uso de escaladores agresivos del precio de venta promedio (ASP) de biológicos y el momento de la actualización. Mordor realiza reinicios anuales del modelo, mientras que otros se basan en proyecciones plurianuales, lo que genera desviaciones. Las elecciones de conversión de divisas y los supuestos de capacidad no divulgados amplían aún más la dispersión.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 16.170 millones de USD (2025) | ||

| 17.900 millones de USD (2025) | Consultora Global A | contabiliza lotes clínicos y omite la rebasificación de divisas |

| 17.880 millones de USD (2025) | Consultora Regional B | aplica un incremento uniforme del precio de los biológicos sin verificaciones cruzadas de capacidad |

| 21.400 millones de USD (2024) | Revista Especializada C | agrupa los ingresos de ensamblaje de dispositivos y envasado secundario |

En conjunto, la comparación muestra que cuando se aplican la alineación del alcance, las variables transparentes y las actualizaciones oportunas, la cifra de Mordor ofrece a los responsables de la toma de decisiones una línea de base equilibrada y reproducible a la que pueden anclar con confianza sus planes estratégicos.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de inyectables estériles externalizados?

Se proyecta que los ingresos agregados crezcan a una CAGR del 11,58% de 2026 a 2031, lo que refleja la expansión persistente de los biológicos y los lanzamientos de biosimilares.

¿Qué región añadirá capacidad más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 16,04% hasta 2031, a medida que China e India construyen suites de llenado y acabado alineadas con las políticas locales de biológicos.

¿Por qué las jeringas precargadas están ganando participación frente a los viales?

Las jeringas precargadas facilitan la autoadministración, reducen los errores de dosificación y se integran fácilmente en los autoinyectores, lo que lleva a una CAGR prevista del 12,84% para el formato.

¿Qué impide que nuevas CDMO entren al mercado?

La construcción de una instalación aséptica conforme supera los 200 millones de USD y puede tardar hasta cinco años, mientras que los plazos de entrega de equipos para aisladores se extienden más allá de los 18 meses.

¿Qué cambios tecnológicos son más relevantes para los patrocinadores?

El procesamiento aséptico continuo, los microaisladores modulares y la liberación en tiempo real habilitada por inteligencia artificial (IA) son cada vez más decisivos para las decisiones de adjudicación de contratos.

Última actualización de la página el: