Tamaño y Participación del Mercado de Laboratorio Central

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

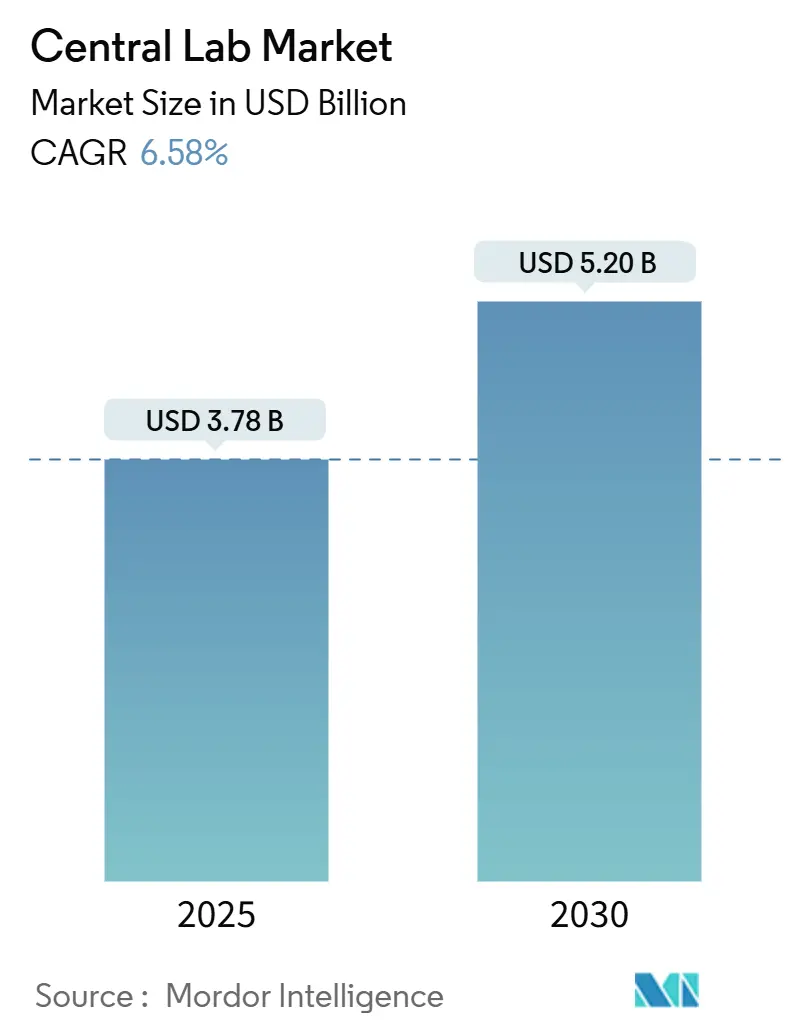

| Tamaño del Mercado (2025) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.58% CAGR |

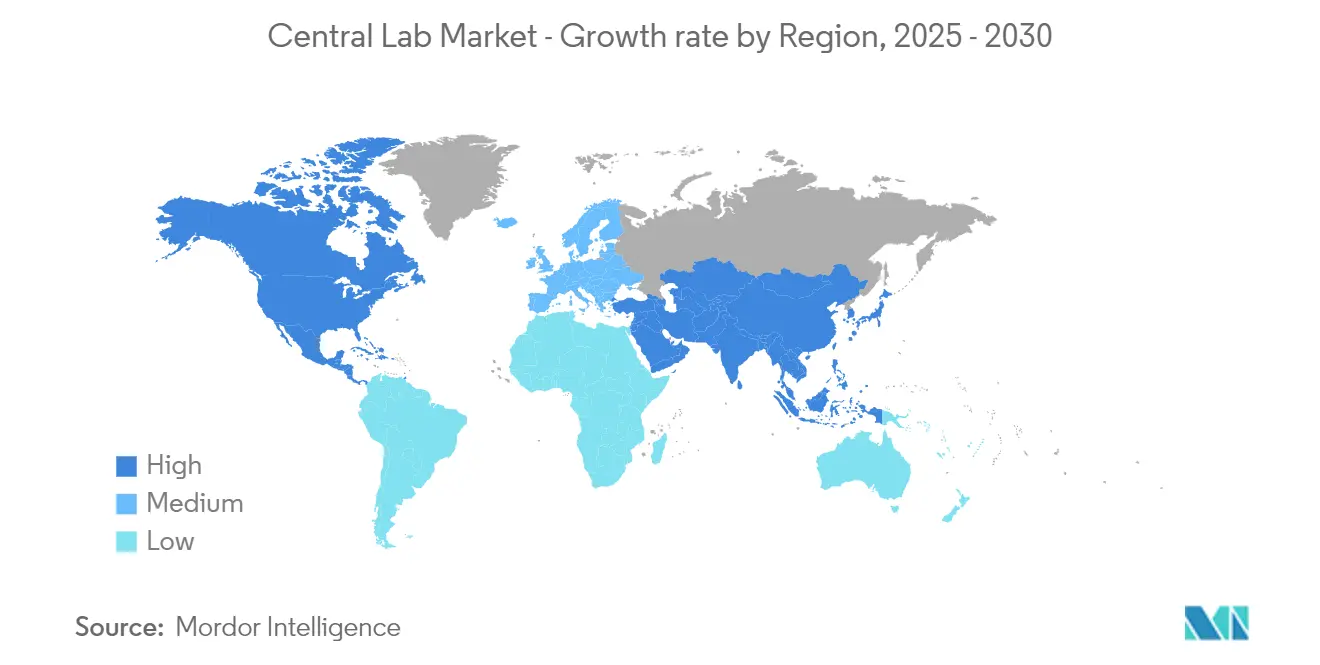

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laboratorio Central por Mordor Intelligence

El tamaño del Mercado de Laboratorio Central se estima en 3.780 millones de USD en 2025, y se espera que alcance los 5.200 millones de USD en 2030, a una CAGR del 6,58% durante el período de pronóstico (2025-2030).

Panorama General del Mercado de Laboratorio Central

La industria de servicios de laboratorio central está experimentando una transformación significativa, impulsada por la consolidación y las alianzas estratégicas. En 2023, el sector experimentó importantes entradas de capital. LabCentral informó que sus empresas residentes y exalumnas aseguraron colectivamente 1.700 millones de USD en financiación durante el año. Esto representó el 28,3% de toda la financiación biofarmacéutica en etapa temprana (semilla y Serie A) en Massachusetts y el 16,3% de dicha financiación a nivel nacional. Además, las empresas del portafolio de LabCentral recaudaron un total de 6.050 millones de USD en financiación. Estas empresas iniciaron 132 ensayos clínicos, incluidos 16 lanzados en 2023. Esta afluencia de inversión ha respaldado la expansión global de la infraestructura y las capacidades de laboratorio. Los principales actores de la industria aprovechan cada vez más las alianzas estratégicas y las adquisiciones para mejorar sus ofertas de servicios y ampliar su huella geográfica. Por ejemplo, Cerba Research celebró una empresa conjunta con Teddy Clinical Research Laboratory a principios de febrero de 2023 para fortalecer su presencia en China continental.

La automatización de laboratorios y la transformación digital están reformando las operaciones de los laboratorios centrales, con un fuerte enfoque en mejorar la eficiencia y la precisión. Por ejemplo, en abril de 2023, la Exposición de Práctica de Laboratorio Clínico de la Asociación China (CACLP) reunió a más de 30.000 profesionales de la industria, mostrando soluciones avanzadas de automatización y plataformas digitales. La integración de la inteligencia artificial (IA) y el aprendizaje automático (AA) en los procesos de laboratorio ha reducido significativamente los tiempos de respuesta y ha mejorado la precisión de los datos. Los laboratorios líderes están implementando Sistemas de Gestión de Información de Laboratorio (LIMS) avanzados y sistemas automatizados de procesamiento de muestras para agilizar los flujos de trabajo y mantener una calidad consistente en múltiples ubicaciones.

La industria está siendo testigo de una tendencia creciente hacia la externalización, con un volumen cada vez mayor de trabajo de laboratorio central asignado a proveedores de servicios especializados. Este cambio refleja la creciente complejidad de los ensayos clínicos y la necesidad de experiencia especializada para gestionar diversos requisitos de pruebas. Las organizaciones de investigación por contrato (CRO) están ampliando sus capacidades para proporcionar servicios integrales de laboratorio central, incluidas pruebas de biomarcadores, genómica y servicios de química especializada. El enfoque en la calidad y la estandarización ha impulsado el desarrollo de sólidos sistemas de gestión de calidad (SGC) y procedimientos operativos estandarizados (POE) en redes de laboratorios globales.

La expansión global y las colaboraciones transfronterizas están transformando el panorama competitivo, con laboratorios que forman alianzas estratégicas para apoyar los ensayos clínicos multinacionales. En mayo de 2023, LabConnect estableció una alianza estratégica con Labor Dr. Wisplinghoff para mejorar los servicios de laboratorio central en Europa, destacando el énfasis de la industria en la construcción de capacidades globales. Los laboratorios están invirtiendo en sistemas y procesos armonizados para garantizar una calidad consistente en diferentes regiones. Además, la industria ha visto una mayor adopción de soluciones de informes virtuales y plataformas basadas en la nube, lo que permite el intercambio y análisis de datos en tiempo real entre equipos de investigación globales.

Tendencias e Información del Mercado Global de Laboratorio Central

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

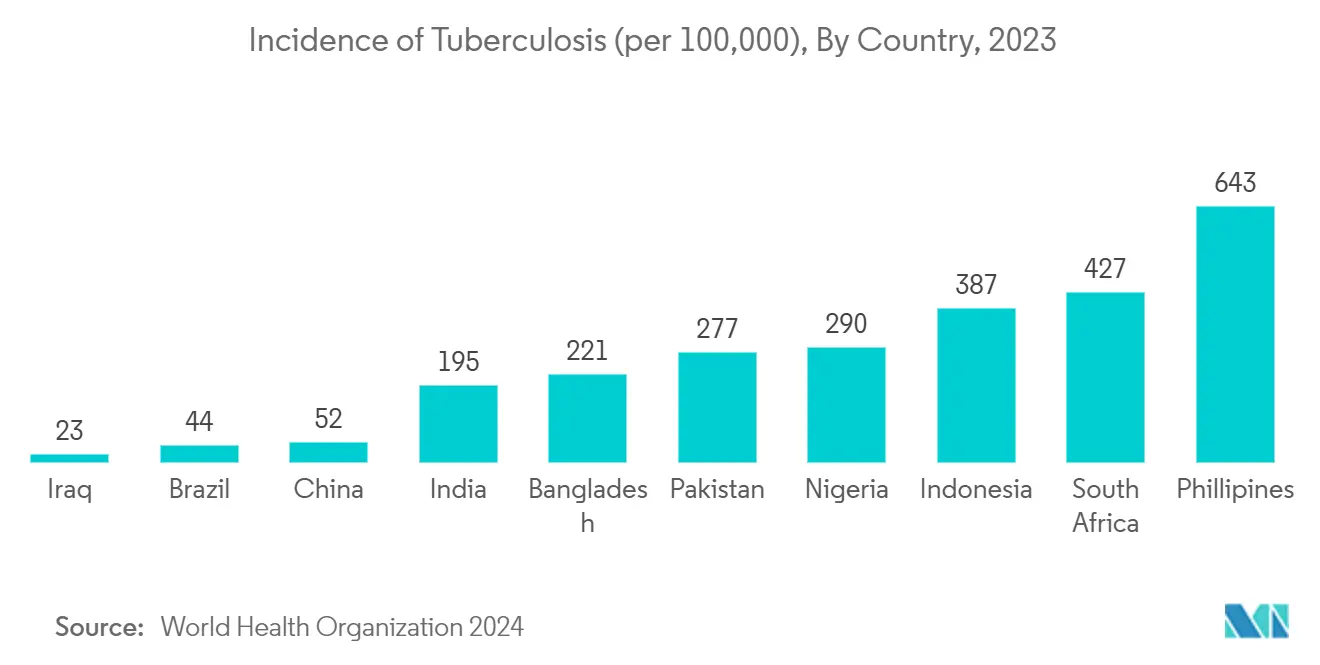

El aumento global de las enfermedades crónicas e infecciosas es un factor clave que impulsa el crecimiento del mercado de laboratorio central, ya que estas condiciones exigen un monitoreo continuo y servicios de diagnóstico especializados. Según la hoja informativa de la Organización Mundial de la Salud (OMS) publicada en abril de 2023, aproximadamente 10,6 millones de personas fueron diagnosticadas con tuberculosis en todo el mundo, incluidos 6 millones de hombres, 3,6 millones de mujeres y 1,3 millones de niños. Esto pone de relieve los desafíos continuos en el manejo de las enfermedades infecciosas, impulsando la necesidad de soluciones avanzadas de diagnóstico y monitoreo. De manera similar, el informe de la Asociación de Alzheimer de mayo de 2024 estima que el número de estadounidenses de 65 años o más que viven con la enfermedad de Alzheimer crecerá de 6,9 millones en 2024 a 13,8 millones en 2060. Esta creciente carga de enfermedades ha llevado a los laboratorios centrales a diversificar sus carteras de pruebas e invertir en tecnologías avanzadas para abordar condiciones crónicas complejas como el cáncer, las enfermedades cardiovasculares y la diabetes, que requieren un monitoreo constante y datos de diagnóstico precisos para guiar las decisiones críticas de tratamiento.

Las complejidades del manejo de enfermedades crónicas han llevado a los laboratorios centrales a diseñar paneles de pruebas integrales que pueden monitorear simultáneamente múltiples biomarcadores, facilitando una mejor gestión de la enfermedad y la optimización del tratamiento. Estas capacidades de prueba avanzadas son cruciales para que los proveedores de atención médica realicen un seguimiento de la progresión de la enfermedad, perfeccionen los planes de tratamiento y evalúen la efectividad terapéutica. Además, la adopción de diagnósticos moleculares y pruebas genéticas ha mejorado el papel de los laboratorios centrales en el manejo de enfermedades crónicas, permitiendo diagnósticos más precisos y estrategias de tratamiento personalizadas adaptadas a los perfiles individuales de los pacientes y a los marcadores específicos de la enfermedad.

Avances Tecnológicos

El mercado de laboratorio central está experimentando una fase transformadora impulsada por rápidas innovaciones tecnológicas que mejoran la precisión, la eficiencia y las capacidades de rendimiento de las pruebas. La integración de algoritmos de inteligencia artificial y aprendizaje automático ha revolucionado el análisis e interpretación de datos, permitiendo resultados de pruebas más rápidos y precisos al tiempo que reduce el error humano. Los sistemas de automatización avanzados han mejorado significativamente la eficiencia del flujo de trabajo, permitiendo a los laboratorios manejar mayores volúmenes de muestras mientras mantienen altos estándares de calidad y reducen los tiempos de respuesta para los resultados de pruebas críticas.

La aparición de tecnologías de secuenciación de próxima generación y plataformas de diagnóstico molecular avanzadas ha ampliado las capacidades de los laboratorios centrales, permitiéndoles ofrecer servicios de pruebas más sofisticados. Estos avances tecnológicos también han facilitado el desarrollo de nuevos métodos de detección de biomarcadores y han mejorado la sensibilidad y especificidad de las pruebas existentes. La adopción de sistemas de gestión de información de laboratorio (LIMS) y soluciones de patología digital ha mejorado las capacidades de gestión e intercambio de datos, permitiendo una mejor colaboración entre los proveedores de atención médica y mejorando la calidad general de la atención al paciente. Además, la integración de soluciones basadas en la nube ha mejorado el almacenamiento y la accesibilidad de los datos, permitiendo una mejor gestión de los recursos y una mayor eficiencia operativa.

Creciente Demanda de Medicina Personalizada e Investigación de Biomarcadores

El creciente énfasis en la medicina personalizada está impulsando un crecimiento significativo en el mercado de laboratorio central, ya que los proveedores de atención médica adoptan cada vez más enfoques terapéuticos personalizados adaptados a los perfiles individuales de los pacientes. Este cambio ha impulsado la demanda de servicios de pruebas avanzadas capaces de identificar marcadores genéticos, analizar datos moleculares y evaluar las respuestas a los medicamentos a nivel personalizado. En respuesta, los laboratorios centrales han ampliado sus capacidades en pruebas genéticas, farmacogenómica y análisis de biomarcadores, lo que permite a los proveedores de atención médica tomar decisiones basadas en datos para una atención al paciente optimizada.

La progresión de la medicina de precisión ha obligado a los laboratorios centrales a mejorar sus metodologías de prueba y capacidades analíticas. Estos laboratorios ahora desempeñan un papel fundamental en la detección de variaciones genéticas que influyen en el metabolismo de los medicamentos, la predicción de los resultados del tratamiento y el monitoreo de la eficacia terapéutica. El pronóstico de la Administración de Alimentos y Medicamentos (FDA) de aprobar entre 10 y 20 productos de terapia celular y génica anualmente para 2025 destaca la creciente dependencia de la medicina personalizada y el papel esencial de los laboratorios centrales en el apoyo a estos enfoques terapéuticos innovadores. Esta tendencia también ha estimulado las inversiones en tecnologías y experiencia especializadas para facilitar el desarrollo e implementación de protocolos de tratamiento personalizados.

Aumento de Ensayos Clínicos, Inversión en I+D y Externalización por Parte de Empresas Farmacéuticas y de Biotecnología

El creciente volumen de actividades de ensayos clínicos en todo el mundo ha impulsado significativamente la demanda de servicios de laboratorio central. Los principales centros de investigación realizan miles de estudios anualmente. Los datos de ClinicalTrials.Gov indican que, a enero de 2025, Estados Unidos contabilizó 155.622 ensayos clínicos, mientras que 298.488 ensayos se realizaron fuera de los Estados Unidos. Esta mayor actividad de investigación ha obligado a los laboratorios centrales a mejorar sus capacidades, atendiendo requisitos como el cribado de pacientes, el monitoreo de seguridad y la evaluación de eficacia.

La creciente complejidad de los ensayos clínicos, particularmente en áreas como la oncología y las enfermedades raras, ha impulsado la necesidad de servicios de laboratorio más sofisticados y capacidades de prueba especializadas. El aumento de la financiación en I+D ha generado una mayor demanda de servicios de laboratorio sofisticados, capacidades de prueba especializadas y herramientas analíticas avanzadas necesarias para el desarrollo de medicamentos y las actividades de investigación clínica.

La expansión de las actividades de I+D ha llevado a los laboratorios centrales a mejorar sus capacidades tecnológicas y ampliar sus ofertas de servicios para apoyar proyectos de investigación complejos. Esto incluye inversiones en equipos avanzados, desarrollo de nuevas metodologías de prueba y expansión de la experiencia en áreas especializadas como el desarrollo y la validación de biomarcadores. El creciente enfoque en el desarrollo de terapéuticos innovadores también ha llevado a una mayor colaboración entre los laboratorios centrales y las empresas farmacéuticas, creando nuevas oportunidades para la expansión de servicios y el avance tecnológico en el sector de laboratorios.

Análisis del Segmento de Servicios del Mercado de Laboratorio Central

Segmento de Servicios de Biomarcadores en el Mercado de Laboratorio Central

Se proyecta que el segmento de servicios de biomarcadores exhibirá la tasa de crecimiento más alta en el mercado de laboratorio central, con una CAGR estimada del 7,26% de 2025 a 2030. Esta excepcional trayectoria de crecimiento está impulsada principalmente por la creciente adopción de enfoques de medicina personalizada y diagnósticos de precisión. La expansión del segmento se ve acelerada aún más por los avances tecnológicos en las técnicas de descubrimiento y validación de biomarcadores. Las crecientes inversiones en el desarrollo de diagnósticos complementarios y la creciente importancia de los ensayos clínicos basados en biomarcadores están creando oportunidades de crecimiento sustanciales. La integración de nuevas tecnologías como los biomarcadores digitales y los enfoques multiómicos está revolucionando las capacidades de diagnóstico de enfermedades y monitoreo del tratamiento. Además, la creciente aplicación de biomarcadores en el desarrollo de inmunoterapia y la estratificación de pacientes está impulsando el crecimiento del segmento. La aparición de nuevas modalidades terapéuticas y el enfoque en las terapias dirigidas han creado una demanda adicional de servicios de biomarcadores. El segmento también se beneficia de la creciente aceptación regulatoria de los criterios de valoración basados en biomarcadores en los ensayos clínicos.

Segmentos Restantes en el Mercado de Laboratorio Central

Los segmentos restantes, incluidos los Servicios Genéticos, los Servicios de Microbiología y los Servicios de Química Especial, continúan desempeñando roles vitales en el ecosistema del mercado de laboratorio central. Los servicios genéticos han ganado una tracción significativa debido a los avances en las tecnologías genómicas y las crecientes aplicaciones en el diagnóstico de enfermedades raras. Los servicios de microbiología mantienen un crecimiento constante impulsado por los requisitos de pruebas de enfermedades infecciosas y los estudios de resistencia antimicrobiana. Los servicios de química especial demuestran un rendimiento consistente a través de capacidades de prueba especializadas y soluciones analíticas personalizadas. Estos segmentos responden colectivamente a las necesidades cambiantes de atención médica y los requisitos regulatorios, contribuyendo a la dinámica general del mercado. La integración de la automatización y las soluciones digitales en estos servicios ha mejorado su eficiencia operativa y relevancia en el mercado. Además, el creciente enfoque en los estándares de calidad y los requisitos de acreditación ha fortalecido sus posiciones en el mercado. Los segmentos también se benefician de las crecientes aplicaciones en el desarrollo de medicamentos y las pruebas de seguridad, manteniendo su importancia estratégica en el panorama del laboratorio central.

Análisis del Segmento de Usuario Final del Mercado de Laboratorio Central

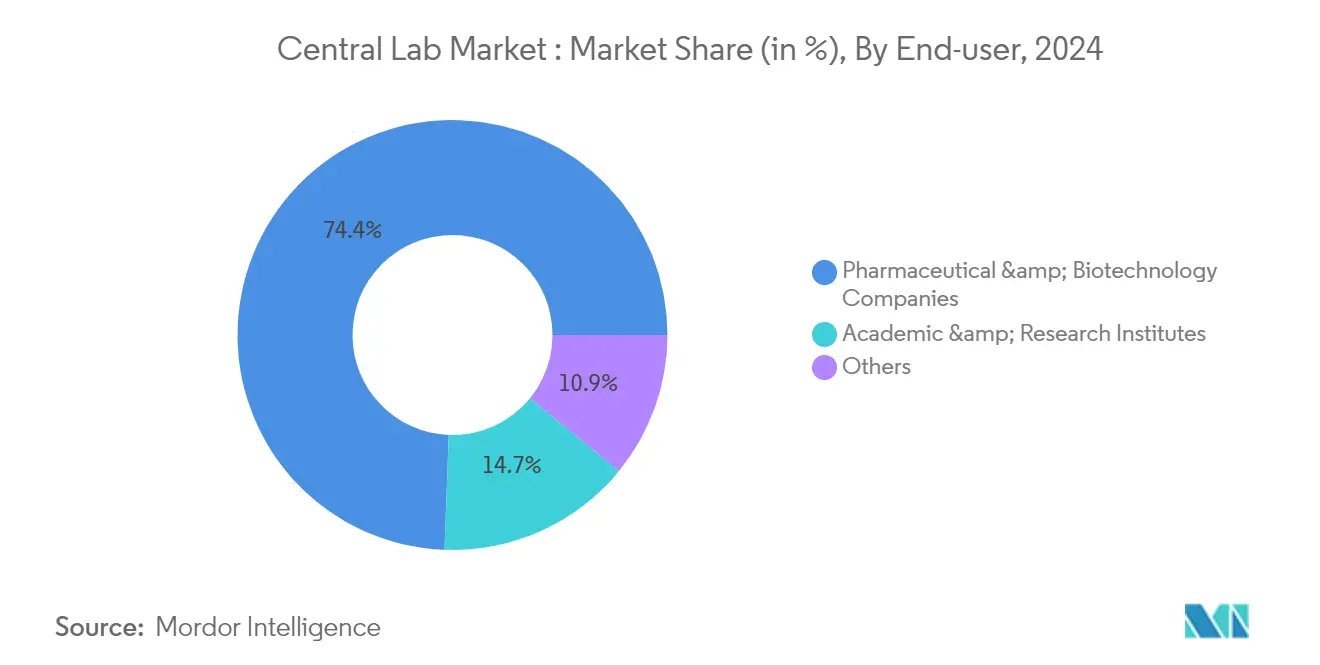

Segmento de Empresas Farmacéuticas y de Biotecnología en el Mercado de Laboratorio Central

Las empresas farmacéuticas y de biotecnología dependen cada vez más de los servicios de laboratorio central, aprovechando estas instalaciones especializadas para el desarrollo de medicamentos, los ensayos clínicos y el cumplimiento de los requisitos de conformidad regulatoria. En las diversas fases de los ensayos clínicos, estas empresas requieren un marco de pruebas centralizado y estandarizado para garantizar una recopilación de datos consistente y precisa en los sitios de estudio globales. Los laboratorios centrales realizan funciones críticas como análisis de biomarcadores, estudios farmacocinéticos y farmacodinámicos, pruebas genéticas, evaluaciones de inmunogenicidad y monitoreo de seguridad para evaluar la eficacia de los medicamentos y las respuestas de los pacientes.

Además, estas empresas deben cumplir con los estrictos estándares regulatorios establecidos por agencias como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), la Agencia Europea de Medicamentos (EMA) y el Consejo Internacional de Armonización (ICH). Los laboratorios centrales apoyan el cumplimiento adhiriéndose a las Buenas Prácticas de Laboratorio (BPL) y las Buenas Prácticas Clínicas (BPC), garantizando que los datos de los ensayos sean confiables y reproducibles.

A medida que los sectores farmacéutico y de biotecnología se centran cada vez más en la medicina personalizada y los biológicos, la demanda de pruebas genómicas avanzadas, secuenciación de próxima generación (NGS) y estudios basados en biomarcadores continúa creciendo. Los laboratorios centrales proporcionan experiencia especializada en estas áreas, lo que permite a las empresas optimizar las formulaciones de medicamentos, predecir las respuestas de los pacientes y acelerar el proceso de aprobación regulatoria. Además, la externalización de los servicios de laboratorio a laboratorios centrales permite a las empresas farmacéuticas concentrarse en sus competencias principales, reducir los gastos de infraestructura y agilizar las operaciones de investigación y desarrollo (I+D).

Con la globalización de los ensayos clínicos, las empresas farmacéuticas y de biotecnología requieren servicios de pruebas de laboratorio centralizados y de alta calidad que ofrezcan metodologías uniformes en diferentes regiones. Esto garantiza datos estandarizados y confiables, mejorando la eficiencia del desarrollo de medicamentos y consolidando el papel de los servicios de laboratorio central como un componente crítico de la investigación farmacéutica moderna.

Análisis del Segmento de Servicios del Mercado de Laboratorio Central

Mercado de Laboratorio Central en América del Norte

América del Norte mantiene su posición dominante en el mercado global de laboratorio central, con aproximadamente el 40% de la participación de mercado en 2024. El liderazgo de la región está respaldado por su sólida infraestructura de atención médica, su extensa red de instituciones de investigación y la presencia de las principales empresas farmacéuticas y de biotecnología. Estados Unidos, en particular, sirve como centro de ensayos clínicos y actividades de investigación innovadoras, respaldado por marcos regulatorios favorables y sustanciales inversiones en atención médica. El mercado de la región se caracteriza por la adopción temprana de tecnologías de diagnóstico avanzadas, un fuerte enfoque en la medicina de precisión y una creciente demanda de servicios de pruebas especializadas. Además, la presencia de proveedores de servicios de laboratorio central bien establecidos, junto con un alto gasto en atención médica y sofisticados sistemas de reembolso, continúa impulsando el crecimiento del mercado. La región también se beneficia de una sólida colaboración entre instituciones académicas, organizaciones de investigación y actores de la industria, fomentando la innovación y el desarrollo de nuevas metodologías de prueba.

Mercado de Laboratorio Central en Europa

Europa representa un mercado sofisticado y maduro en el panorama global del laboratorio central, proyectado para crecer a una CAGR significativa de 2025 a 2030. El mercado de la región se caracteriza por su fuerte énfasis en la investigación y el desarrollo, particularmente en países como Alemania, Francia y el Reino Unido. Los laboratorios centrales europeos se benefician de sistemas de atención médica avanzados, estrictos estándares de calidad y sólidos marcos regulatorios que garantizan servicios de pruebas de alta calidad. El mercado está siendo testigo de desarrollos significativos en capacidades de pruebas especializadas, particularmente en áreas como las pruebas de biomarcadores y el análisis genético. La presencia de las principales empresas farmacéuticas e instituciones de investigación continúa impulsando la demanda de servicios de laboratorio central. El enfoque de la región en soluciones innovadoras de atención médica y enfoques de medicina personalizada está creando nuevas oportunidades para la expansión del mercado. Además, la creciente colaboración entre instituciones académicas y actores de la industria está fomentando la innovación en metodologías de prueba y modelos de prestación de servicios. El mercado también se beneficia de una sólida protección de la propiedad intelectual y redes establecidas de organizaciones de investigación clínica.

Mercado de Laboratorio Central en Asia-Pacífico

La región de Asia-Pacífico ha emergido como un dinámico centro de crecimiento en el mercado global de laboratorio central, demostrando una expansión notable con una tasa de crecimiento de aproximadamente el 8% de 2025 a 2030. La evolución de la región está impulsada por el rápido desarrollo de la infraestructura de atención médica, el aumento de las actividades de investigación y desarrollo y la creciente inversión en ensayos clínicos. Países como China, Japón e India se están convirtiendo en destinos preferidos para la investigación clínica, respaldados por grandes poblaciones de pacientes y entornos de investigación rentables. El mercado está siendo testigo de una transformación significativa a través de la adopción de tecnologías de diagnóstico avanzadas y el creciente enfoque en enfoques de medicina personalizada. Las políticas e iniciativas de apoyo de los gobiernos locales para promover la investigación y el desarrollo en atención médica están creando condiciones favorables para la expansión del mercado. Los sectores de biotecnología y farmacéutico en crecimiento de la región, combinados con la creciente conciencia y el gasto en atención médica, están creando oportunidades sustanciales para los proveedores de servicios de laboratorio central. Además, la aparición de instalaciones de pruebas especializadas y la creciente colaboración con organizaciones de investigación globales están mejorando las capacidades de la región en servicios de pruebas clínicas.

Mercado de Laboratorio Central en Oriente Medio y África

La región de Oriente Medio y África presenta oportunidades únicas en el mercado de laboratorio central, caracterizadas por el rápido desarrollo de la infraestructura de atención médica y el creciente enfoque en las capacidades de investigación. El mercado está siendo testigo de una transformación a través de inversiones significativas en instalaciones de atención médica, particularmente en los países del Consejo de Cooperación del Golfo (CCG). La creciente conciencia sobre la importancia de la investigación clínica y los servicios de diagnóstico de calidad está impulsando el desarrollo del mercado. La región participa cada vez más en ensayos clínicos globales, respaldada por marcos regulatorios en mejora y un creciente gasto en atención médica. Los gobiernos locales están implementando iniciativas para atraer inversiones internacionales en atención médica y desarrollar capacidades de investigación nacionales. El mercado también se beneficia de la creciente colaboración con organizaciones de investigación internacionales y el creciente énfasis en el desarrollo de capacidades de pruebas especializadas. Además, la diversidad genética única de la región y los patrones de enfermedades la convierten en un destino importante para tipos específicos de investigación clínica. El desarrollo de ciudades médicas y clústeres de atención médica, particularmente en países del CCG como Arabia Saudita y los Emiratos Árabes Unidos, está creando nuevas oportunidades para los servicios de laboratorio central.

Mercado de Laboratorio Central en América del Sur

América del Sur está emergiendo como un mercado prometedor para los servicios de laboratorio central, impulsado por la creciente inversión en infraestructura de atención médica y las crecientes actividades de investigación clínica. La región está siendo testigo de desarrollos significativos en su ecosistema de atención médica, particularmente en países como Brasil y Argentina, donde hay un creciente énfasis en mejorar las capacidades de investigación y los servicios de diagnóstico. El mercado se caracteriza por la creciente adopción de estándares internacionales de calidad y la creciente participación en ensayos clínicos globales. Los gobiernos locales están implementando políticas de apoyo para atraer organizaciones de investigación internacionales y promover las capacidades de investigación nacionales. La gran y diversa población de pacientes de la región la convierte en un destino atractivo para los ensayos clínicos, particularmente en áreas terapéuticas relevantes para la población local. Además, la creciente colaboración con empresas farmacéuticas globales y organizaciones de investigación está ayudando a mejorar las capacidades técnicas y las ofertas de servicios de los laboratorios centrales locales. El mercado también se beneficia de la creciente conciencia sobre la importancia de los servicios de diagnóstico de calidad y el aumento del gasto en atención médica.

Panorama Competitivo

Principales Empresas en el Mercado de Laboratorio Central

El mercado de laboratorio central está liderado por actores clave que incluyen ACM Global Laboratories, CIRION BioPharma Research, Eurofins Scientific, ICON plc, Intermountain Health, IQVIA, LabConnect, Labcorp, Medpace, Reprocell, SGS S.A. y Thermo Fisher Scientific. Estas empresas demuestran un enfoque consistente en la expansión de sus capacidades tecnológicas y carteras de servicios a través de iniciativas estratégicas. La industria es testigo de innovaciones regulares de productos, particularmente en áreas de pruebas de biomarcadores, análisis genético y servicios de pruebas especializadas. La agilidad operativa se demuestra a través de la adopción de sistemas automatizados, soluciones de patología digital y plataformas avanzadas de gestión de datos. Las empresas están persiguiendo activamente la expansión geográfica tanto a través del crecimiento orgánico como de las alianzas estratégicas, con especial enfoque en los mercados emergentes de Asia-Pacífico y América del Sur. El mercado también ve una inversión continua en investigación y desarrollo para mejorar las capacidades de prueba y desarrollar nuevos métodos de ensayo.

La Estructura del Mercado Muestra Patrones de Consolidación Estratégica

El mercado de laboratorio central exhibe una estructura moderadamente consolidada con una combinación de conglomerados globales y actores regionales especializados. Los actores globales aprovechan sus extensas redes, carteras de servicios integrales y sólidas capacidades financieras para mantener el liderazgo del mercado, mientras que los especialistas regionales prosperan ofreciendo soluciones personalizadas y manteniendo sólidas relaciones locales. El mercado demuestra una activa actividad de fusiones y adquisiciones, con actores más grandes adquiriendo laboratorios especializados para ampliar sus ofertas de servicios y presencia geográfica. Las alianzas estratégicas entre laboratorios centrales y empresas farmacéuticas son cada vez más comunes, creando modelos de servicio integrados que apoyan ensayos clínicos y programas de investigación complejos.

La dinámica competitiva se caracteriza por un equilibrio entre corporaciones multinacionales establecidas y proveedores especializados emergentes. La consolidación del mercado está impulsada por la necesidad de lograr economías de escala, ampliar las capacidades de servicio y mejorar el alcance geográfico. En los últimos años se ha presenciado una mayor colaboración entre laboratorios centrales y proveedores de tecnología para incorporar capacidades analíticas avanzadas y soluciones digitales. La industria también ve crecer las alianzas entre laboratorios centrales e instituciones académicas, fomentando la innovación y ampliando las capacidades de investigación.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de laboratorio central depende cada vez más de la capacidad de ofrecer servicios integrales y tecnológicamente avanzados mientras se mantiene la eficiencia operativa. Los actores establecidos deben centrarse en la innovación continua en las metodologías de prueba, la inversión en tecnologías avanzadas y el desarrollo de experiencia especializada en áreas terapéuticas emergentes. Los líderes del mercado necesitan equilibrar la expansión geográfica con la estandarización de la calidad del servicio, al tiempo que desarrollan relaciones sólidas con empresas farmacéuticas y de biotecnología. La capacidad de manejar diseños de ensayos complejos, gestionar grandes volúmenes de datos y proporcionar resultados rápidos y precisos será cada vez más crítica para mantener la ventaja competitiva.

Para los actores emergentes y los contendientes, el éxito radica en identificar y atender nichos de mercado, desarrollar experiencia especializada y aprovechar las innovaciones tecnológicas para mejorar la prestación de servicios. Las empresas deben centrarse en construir sólidos sistemas de gestión de calidad, establecer sólidas capacidades de gestión de datos y desarrollar modelos operativos flexibles para adaptarse a las cambiantes demandas del mercado.

Líderes de la Industria de Laboratorio Central

ACM Global Laboratories

Eurofins Scientific

ICON plc

Labcorp

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: LabConnect, un líder global en servicios de laboratorio central, ha optado por el LIMS Sapio (Sistema de Gestión de Información de Laboratorio) de Sapio Sciences. Este movimiento tiene como objetivo revolucionar digitalmente los intrincados flujos de trabajo de investigación, simplificar el seguimiento de muestras y reforzar la gestión de datos.

- Junio de 2024: Thermo Fisher Scientific, Inc. anunció la expansión de sus operaciones de laboratorio central en Kentucky con una inversión de 47,8 millones de USD para acelerar la entrega de medicamentos seguros y eficaces a los pacientes. El nuevo espacio de 65.000 pies cuadrados ayudará a expandir las operaciones de gestión de muestras y biorrepositorio.

- Mayo de 2024: Intermountain Health amplió su instalación de Laboratorio Central, incorporando tecnologías de prueba de vanguardia y diagnósticos avanzados para mejorar los servicios de laboratorio y reducir los costos de las pruebas.

- Julio de 2023: Versiti anunció la adquisición de Quantigen, una empresa con sede en Indiana, para ampliar sus ofertas de ensayos clínicos y servicios en el espacio del laboratorio central.

Alcance del Informe del Mercado Global de Laboratorio Central

Según el alcance del informe, el laboratorio central es una instalación de laboratorio especializada que proporciona pruebas estandarizadas, análisis de muestras y servicios de gestión de datos para ensayos clínicos, investigación farmacéutica y diagnósticos. Estos laboratorios garantizan pruebas consistentes, de alta calidad y conformes con la normativa en múltiples sitios de estudio, lo que permite a las empresas farmacéuticas y de biotecnología, las organizaciones de investigación por contrato (CRO) y los proveedores de atención médica obtener resultados confiables.

El mercado de laboratorio central está segmentado por servicios, usuario final y geografía. Por servicios, el mercado está segmentado en servicios de biomarcadores, servicios genéticos, servicios de microbiología, servicios de química especial, patología anatómica/histología, gestión y almacenamiento de muestras y otros servicios. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos e de investigación y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Servicios de Biomarcadores |

| Servicios Genéticos |

| Servicios de Microbiología |

| Servicios de Química Especial |

| Patología Anatómica/Histología |

| Gestión y Almacenamiento de Muestras |

| Otros Servicios |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos e de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicios | Servicios de Biomarcadores | |

| Servicios Genéticos | ||

| Servicios de Microbiología | ||

| Servicios de Química Especial | ||

| Patología Anatómica/Histología | ||

| Gestión y Almacenamiento de Muestras | ||

| Otros Servicios | ||

| Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos e de Investigación | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Laboratorio Central?

Se espera que el tamaño del Mercado de Laboratorio Central alcance los 3.780 millones de USD en 2025 y crezca a una CAGR del 6,58% para llegar a 5.200 millones de USD en 2030.

¿Cuál es el tamaño actual del Mercado de Laboratorio Central?

En 2025, se espera que el tamaño del Mercado de Laboratorio Central alcance los 3.780 millones de USD.

¿Cuál es la región de más rápido crecimiento en el Mercado de Laboratorio Central?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Laboratorio Central?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Laboratorio Central.

¿Qué años cubre este Mercado de Laboratorio Central y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Laboratorio Central se estimó en 3.530 millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Laboratorio Central para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Laboratorio Central para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: