Tamaño y Participación del Mercado de Centros de Atención de Urgencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Atención de Urgencias por Mordor Intelligence

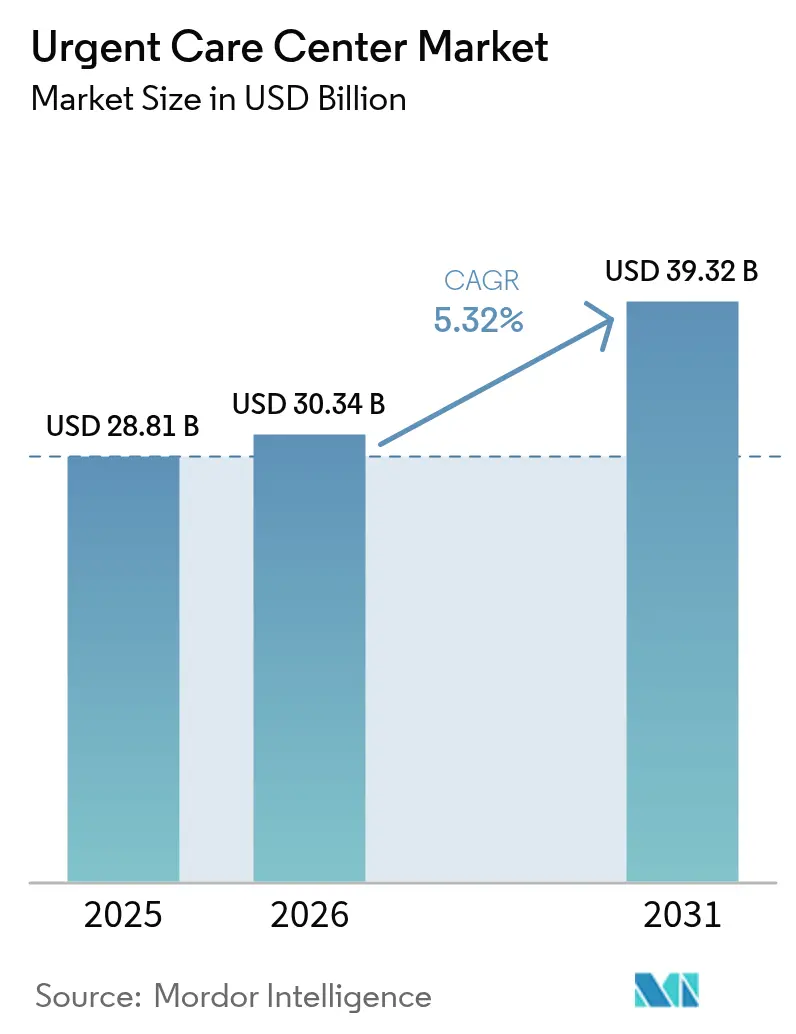

El tamaño del mercado de centros de atención de urgencias fue valorado en USD 28,81 mil millones en 2025 y se estima que crecerá desde USD 30,34 mil millones en 2026 hasta alcanzar USD 39,32 mil millones en 2031, a una CAGR del 5,32% durante el período de previsión (2026-2031). El impulso del sector refleja la saturación de los servicios de urgencias hospitalarias, las alianzas entre cadenas minoristas y sistemas de salud, y la rápida adopción de la programación digital de citas, factores que orientan a los pacientes hacia una atención el mismo día a menor coste. Las cadenas corporativas mantienen ventajas de escala mediante protocolos clínicos estandarizados, mientras que los centros de propiedad hospitalaria aceleran la apertura de nuevas sedes para aliviar los cuellos de botella en hospitalización y estrechar los circuitos de derivación. La evolución de la combinación de servicios es inequívoca: la atención de traumatismos sigue atrayendo los mayores volúmenes de visitas, aunque los servicios de vacunación y prevención crecen ahora con mayor rapidez a medida que los operadores reposicionan sus centros como puntos de atención primaria de primera línea. El alcance geográfico se amplía a medida que los operadores se orientan hacia comunidades rurales donde 57 millones de residentes carecen de acceso adecuado a servicios hospitalarios. La mayor consolidación, la creciente necesidad de personal de proveedores de práctica avanzada (APP, por sus siglas en inglés) y la presión sobre el reembolso derivada de los planes de seguro basados en valor definirán la dinámica competitiva hasta 2030.

Conclusiones Clave del Informe

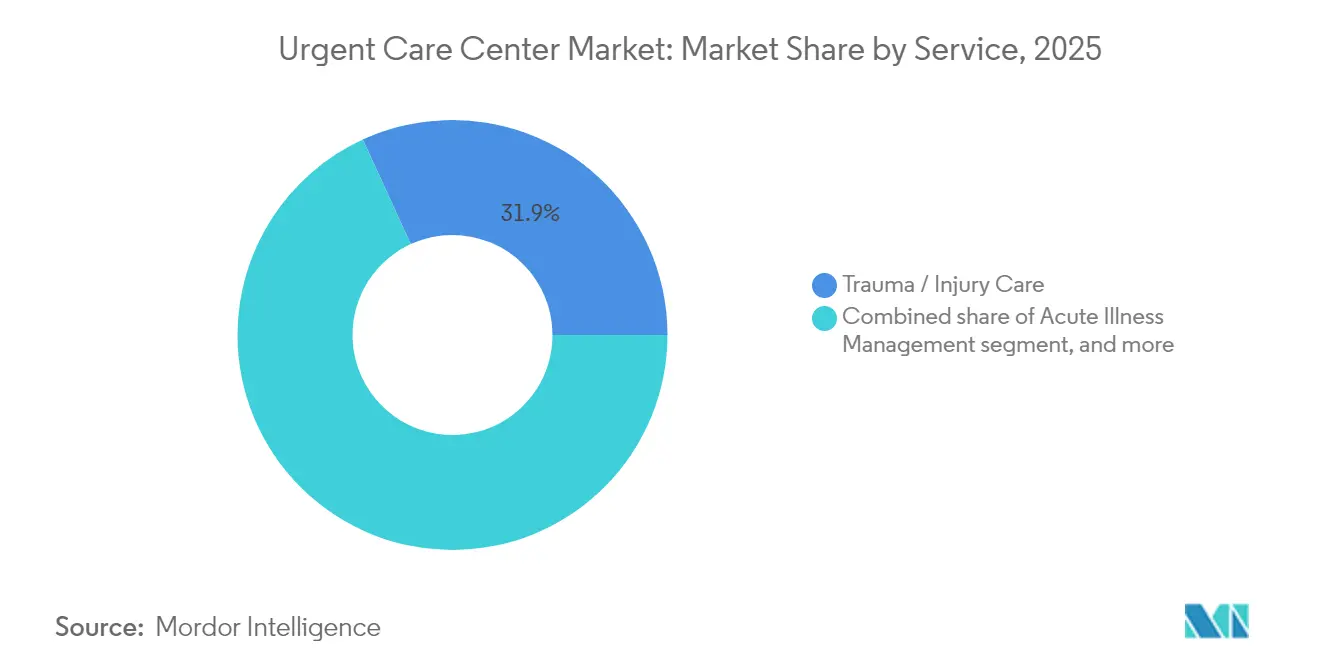

- Por servicio, la atención de traumatismos y lesiones lideró con una participación del 31,85% en el mercado de centros de atención de urgencias en 2025, mientras que se prevé que los servicios de vacunación y prevención se expandan a una CAGR del 6,86% hasta 2031.

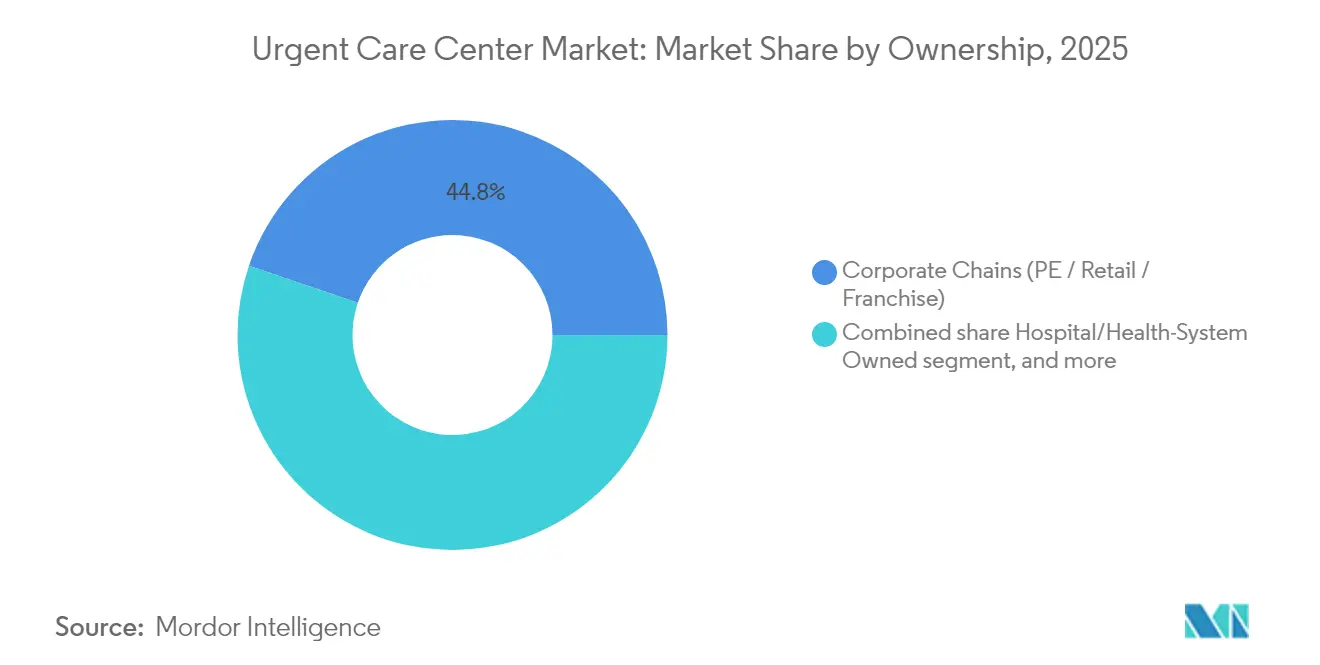

- Por propiedad, las cadenas corporativas captaron el 44,78% del mercado de centros de atención de urgencias en 2025, y los centros de propiedad hospitalaria avanzan a una CAGR del 7,21% hasta 2031.

- Por grupo de edad, los adultos de entre 18 y 64 años representaron el 35,12% del volumen de pacientes en 2025, mientras que se proyecta que las visitas pediátricas aumenten a una CAGR del 6,74% hasta 2031.

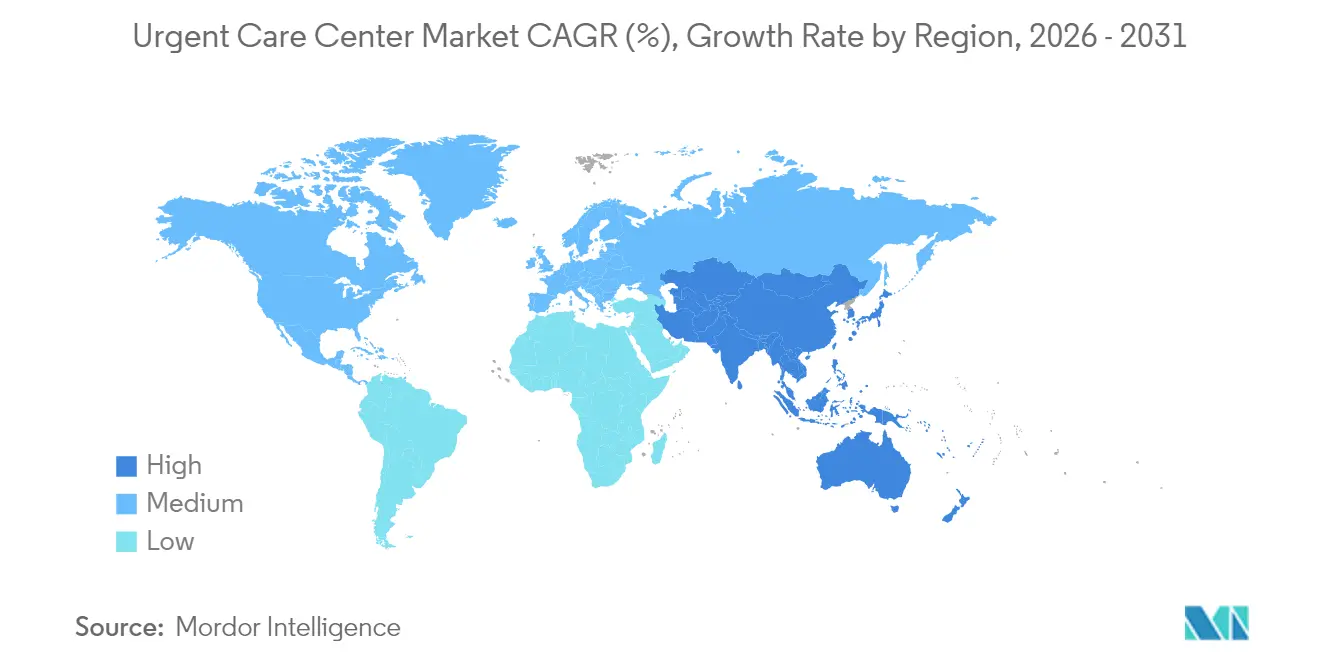

- Por geografía, América del Norte mantuvo una participación de ingresos del 47,90% en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 6,29% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Centros de Atención de Urgencias

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de los servicios de urgencias hospitalarias que deriva casos no críticos hacia la atención de urgencias | +1.8% | Global; más agudo en América del Norte | Corto plazo (≤2 años) |

| Alianzas entre cadenas minoristas y sistemas de salud que aceleran la apertura de nuevas sedes | +1.2% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programación digital y complementos de telemedicina urgente que mejoran las tasas de captación de pacientes | +0.9% | Global; liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Lesiones relacionadas con el estilo de vida activo entre las poblaciones Millennial y Generación Z | +0.7% | Global; concentrado en centros urbanos | Largo plazo (≥4 años) |

| Expansión de planes de seguro basados en valor y con deducibles elevados que favorecen entornos de bajo coste | +0.6% | América del Norte; ganando terreno en Europa | Mediano plazo (2-4 años) |

| Poblaciones envejecidas que buscan atención el mismo día para exacerbaciones crónicas | +0.3% | Global; más pronunciado en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Saturación de los Servicios de Urgencias Hospitalarias que Deriva Casos No Críticos hacia la Atención de Urgencias

Los tiempos de espera medianos en los servicios de urgencias hospitalarias han aumentado un 16% desde 2014, canalizando a los pacientes de menor gravedad hacia centros de atención de urgencias que pueden ofrecer un tratamiento equivalente a menor coste[1]Chris Pappas, "Pappas, Kuster instan a actuar para reducir los tiempos de espera en urgencias en Nuevo Hampshire," congressmanchrispappas.house.gov. La investigación de RAND estima que un tercio de las consultas no urgentes en urgencias podría redirigirse, ahorrando hasta USD 4,4 mil millones anuales. Los hospitales, en consecuencia, integran centros de atención de urgencias dentro de redes de prestación integrada, transformando a antiguos competidores en socios de descongestión de urgencias. El impulso de los pagadores hacia la optimización del lugar de atención refuerza el cambio, ya que los contratos basados en valor penalizan la utilización innecesaria de urgencias. En conjunto, estas fuerzas del lado de la demanda y del lado de los pagadores consolidan un crecimiento constante del volumen en el mercado de centros de atención de urgencias.

Programación Digital y Complementos de Telemedicina Urgente que Mejoran las Tasas de Captación de Pacientes

Los motores de inteligencia artificial orquestan la admisión de pacientes, la utilización de turnos y la documentación. El acuerdo plurianual de CityMD con Notable automatiza las tareas de atención al cliente en casi 200 clínicas que gestionan 4 millones de visitas al año, coincidiendo con un aumento del 60% en las visitas desde 2019. Las encuestas muestran que el 55% de los consumidores prefiere ahora los canales digitales y el 74% considera la rapidez en la obtención de cita como factor decisivo. La telemedicina alcanzó una utilización del 39,3% entre adultos en 2022; el 80,5% no experimentó problemas técnicos y tres cuartas partes consideraron que la calidad de la visita era equivalente a la atención presencial[2]Jiyeong Lee, "Utilización de la Telemedicina y Asociaciones en los Estados Unidos Durante el Tercer Año de la Pandemia de COVID-19," jmir.org. Los modelos de "telemedicina sin sala de espera virtual" eliminan las salas de espera virtuales, con el 76% de los usuarios favoreciendo la libertad de realizar múltiples tareas y ahorrando 55 minutos por sesión. La capacidad digital, por tanto, aumenta el flujo de pacientes, eleva las puntuaciones netas de promotores y afianza la diferenciación competitiva dentro del mercado de centros de atención de urgencias.

Lesiones Relacionadas con el Estilo de Vida Activo entre las Poblaciones Millennial y Generación Z

Los Millennials se encuentran ahora en sus años de mayor actividad laboral y recreativa, impulsando la demanda de atención musculoesquelética segura y conveniente cuando se producen lesiones deportivas o de acondicionamiento físico. La preferencia de la Generación Z por la programación móvil y los precios transparentes encaja con la filosofía de atención sin cita previa de los centros de urgencias. La participación en la economía colaborativa empuja aún más a estos grupos hacia los centros de atención de urgencias, ya que muchos cuentan con planes de deducible elevado que penalizan el uso de urgencias hospitalarias. Los operadores responden integrando radiografías en el punto de atención, escayolado in situ y programas de medicina deportiva, reforzando la relevancia de la marca en zonas urbanas densas y suburbios de alto poder adquisitivo. La cartera demográfica asegura el crecimiento a largo plazo y apoya la apertura de nuevas clínicas especializadas dentro del mercado de centros de atención de urgencias.

Expansión de Planes de Seguro Basados en Valor y con Deducibles Elevados que Favorecen Entornos de Bajo Coste

La inscripción en planes de deducible elevado en los Estados Unidos superó los 64 millones de personas en 2024, incentivando a los pacientes a comparar precios antes de elegir el lugar de atención. Las consultas en centros de atención de urgencias suelen costar 10 veces menos que las visitas a urgencias hospitalarias, cumpliendo los mandatos de los pagadores de orientar a los consumidores hacia centros eficientes. Medicare Advantage y los pagadores comerciales integran modificadores del lugar de prestación del servicio y acuerdos de ahorro compartido que recompensan la derivación hacia la atención de urgencias, elevando así los volúmenes de visitas y la certeza del reembolso para los actores de mayor escala. El giro de Europa hacia la presupuestación por grupos relacionados con el diagnóstico impulsa de manera similar a los pagadores públicos a pilotar modelos de atención de urgencias, extendiendo los vientos de cola globales para el mercado de centros de atención de urgencias.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de médicos y profesionales de práctica avanzada en zonas rurales y suburbanas | −1.4% | Global; agudo en zonas rurales de América del Norte | Corto plazo (≤2 años) |

| Obstáculos regulatorios de certificado de necesidad y licencias a nivel estatal (EE. UU., mercados seleccionados de la UE) | −0.8% | América del Norte; mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Creciente competencia de clínicas exclusivamente de telemedicina y farmacias minoristas | −0.5% | Global; más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Ambigüedad en el reembolso en mercados emergentes que limita el retorno sobre la inversión | −0.4% | América Latina, partes de Asia-Pacífico y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Médicos y Profesionales de Práctica Avanzada en Zonas Rurales y Suburbanas

El trece por ciento de los estadounidenses vive en zonas con escasez de atención primaria, y el déficit podría aumentar hasta 49.000 médicos para 2030. La contratación de profesionales de práctica avanzada mitiga las carencias —el 63% de los grupos médicos tiene previsto incorporar nuevos roles de este tipo en 2025—, aunque la incorporación formal solo existe en el 70% de los centros ambulatorios. Los servicios de urgencias rurales carecen de médicos de urgencias en el 27% de los condados, lo que obliga a los centros de atención de urgencias a ampliar la cobertura clínica con ratios de personal más reducidos. La productividad aumenta cuando la penetración de los profesionales de práctica avanzada se profundiza, pero la competencia por el talento eleva los costes laborales y puede ralentizar la apertura de nuevas clínicas, moderando la CAGR del mercado de centros de atención de urgencias.

Obstáculos Regulatorios de Certificado de Necesidad y Licencias a Nivel Estatal (EE. UU., Mercados Seleccionados de la UE)

Treinta y cinco estados de los Estados Unidos y el Distrito de Columbia aún exigen la aprobación del certificado de necesidad (CON) para inversiones ambulatorias importantes, retrasando las construcciones entre 12 y 24 meses e imponiendo honorarios legales que disuaden a los operadores más pequeños[3]Conferencia Nacional de Legislaturas Estatales, "Leyes Estatales sobre el Certificado de Necesidad," ncsl.org. Las reformas son desiguales: Carolina del Norte y Carolina del Sur derogaron disposiciones clave, mientras que Tennessee mantendrá una supervisión selectiva hasta 2027. Mientras tanto, persisten los mandatos contra el soborno y de notificación de calidad, obligando a los operadores multiestatales a navegar por regímenes de cumplimiento fragmentados que alargan los plazos de puesta en marcha dentro del mercado de centros de atención de urgencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Dominio de la Atención de Traumatismos en Medio del Crecimiento Preventivo

La atención de traumatismos y lesiones representó el 31,85% de los ingresos de 2025, subrayando un núcleo duradero en la combinación clínica del mercado de centros de atención de urgencias. Las radiografías in situ, la estabilización de fracturas y la reparación de laceraciones desvían a los pacientes de los servicios de urgencias y ofrecen una economía favorable con los pagadores. La gestión de enfermedades agudas ocupa el segundo lugar, atendiendo afecciones respiratorias y gastrointestinales con un flujo rápido de pacientes. Los avances diagnósticos incluyen ahora ecografía e imagen avanzada, lo que eleva el valor medio por consulta.

Los servicios de vacunación y prevención se expanden con mayor rapidez a una CAGR del 6,86%, transformando los centros de destinos episódicos en destinos de salud integrales. Las campañas masivas de inmunización y los paquetes de medicina del viajero llenan los valles de programación, mientras que los motores de triaje basados en inteligencia artificial apoyan la atención estandarizada. Un estudio de Cedars-Sinai encontró que los algoritmos de atención de urgencias virtual superaron a los médicos en la idoneidad del tratamiento para quejas comunes, validando la adopción de herramientas de apoyo a la decisión clínica. El impulso preventivo genera una demanda derivada de cribado de enfermedades crónicas y asesoramiento sobre estilo de vida, elevando el potencial de venta cruzada dentro del tamaño del mercado de centros de atención de urgencias tanto a nivel nacional como local.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Propiedad: Las Cadenas Corporativas Lideran mientras los Sistemas de Salud Aceleran

Los operadores corporativos mantuvieron el 44,78% del mercado de centros de atención de urgencias en 2025, aprovechando la adquisición centralizada y los sistemas de historia clínica electrónica uniformes para mantener eficiencias de costes. Su marca estandarizada y sus canales digitales de acceso garantizan un fuerte reconocimiento por parte del consumidor y un registro rápido, cruciales para los pacientes sensibles al precio.

Sin embargo, los centros de propiedad hospitalaria registran la CAGR más rápida del 7,21% hasta 2031, ya que los sistemas de salud adquieren ubicaciones para contener el desbordamiento de urgencias y estrechar los circuitos de derivación a especialistas. Operaciones como la adquisición por parte de Ardent Health de 18 clínicas de NextCare y la alianza de UPMC con GoHealth Urgent Care ponen de manifiesto el apetito adquisidor. Los patrocinadores de capital privado impulsan una mayor consolidación, con iniciativas de integración que elevan las tasas de cobro un 12% y reducen los días de cuentas por cobrar un 39% tras el cierre. Dicha ingeniería financiera acelera las aperturas, pero aumenta el riesgo del ciclo de salida si los múltiplos se comprimen.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Grupo de Edad: Los Volúmenes de Adultos como Ancla, las Visitas Pediátricas en Auge

Los adultos de entre 18 y 64 años representaron el 35,12% de la afluencia en 2025, beneficiándose del seguro médico de empleador, las lesiones deportivas y la flexibilidad del trabajo remoto que favorece la atención rápida sin cita previa. La afinidad digital de este grupo demográfico apoya la adopción de aplicaciones de programación de citas y colas virtuales, manteniendo el tráfico base del mercado de centros de atención de urgencias.

Los volúmenes pediátricos crecen con mayor rapidez a una CAGR del 6,74% a medida que los padres evitan las largas esperas en urgencias. La utilización por parte de jóvenes saltó del 21,6% al 28,4% de los niños entre 2021 y 2022, con los adolescentes de 12 a 17 años a la cabeza con un 30,3%. Los centros invierten en decoración adaptada a los niños, salas de consulta de salud conductual y reconocimientos deportivos para monetizar los picos estacionales. La participación geriátrica es menor, vinculada a comorbilidades complejas, aunque la telemedicina salva las distancias y promete un impulso futuro una vez que disminuyan las barreras de movilidad.

Análisis Geográfico

América del Norte captó el 47,90% de los ingresos de 2025, respaldada por mecanismos de seguro que reembolsan las consultas fuera del hospital y por cadenas de clínicas bien establecidas. Los consolidadores continúan apuntando a oportunidades de expansión suburbana mientras se orientan hacia condados rurales donde 57 millones de residentes siguen sin ser atendidos. La reforma del certificado de necesidad en las Carolinas, junto con la desregulación gradual de Tennessee, facilita la expansión e invita a la entrada de operadores de otros estados, consolidando el tamaño del mercado de centros de atención de urgencias dentro de la región.

Asia-Pacífico ofrece la perspectiva de CAGR más pronunciada del 6,29%. El envejecimiento demográfico de China, las más de 275 millones de consultas de eSanjeevani en India y la sólida adopción de la telemedicina en Japón validan la viabilidad de la atención de urgencias. Las alianzas público-privadas combinan clínicas físicas con quioscos de triaje digital ubicados en centros de transporte, generando modelos de alto volumen y baja gravedad que replican los prototipos suburbanos de los Estados Unidos.

Europa, Oriente Medio y África, y América del Sur registran un crecimiento moderado. Los sistemas de atención universal europeos restringen los volúmenes de pago privado, aunque la telemedicina transfronteriza y las comunidades de expatriados sostienen una demanda de nicho. Las naciones del Golfo despliegan la atención de urgencias dentro de corredores de turismo médico, mientras que Brasil y Colombia experimentan con modelos híbridos de urgencias y atención de urgencias dentro de hospitales privados. La volatilidad cambiaria y la opacidad regulatoria moderan la velocidad de expansión, pero abren vías de franquicia localizadas para inversores con mayor tolerancia al riesgo.

Panorama Competitivo

La fragmentación del sector persiste, aunque la consolidación se acelera. CVS Health ostenta la mayor presencia de marca a través de más de 1.100 MinuteClinics y 49 alianzas con sistemas de salud. Optum de UnitedHealth desinvirtió determinadas sedes de MedExpress bajo escrutinio antimonopolio, demostrando la capacidad de freno regulatorio. CityMD utiliza la inteligencia artificial para reducir los costes administrativos y mantener 4 millones de visitas anuales, ilustrando el apalancamiento operativo habilitado por la tecnología.

El espacio blanco rural representa el próximo campo de batalla. Las cadenas despliegan furgonetas móviles para probar la viabilidad antes de comprometerse con instalaciones físicas, una táctica que reduce drásticamente el riesgo de capital. La salud ocupacional, la medicina deportiva y los modelos híbridos de urgencias y atención de urgencias sirven como cuñas de adyacencia. Los grupos respaldados por capital privado financian consolidaciones multiestatales, optimizando los sistemas de ciclo de ingresos y las combinaciones de personal para elevar el EBITDA antes de la salida. Sin embargo, los entornos de tipos de interés elevados pueden alargar los períodos de tenencia, recompensando a los operadores con perfiles de flujo de caja duraderos.

Los fosos emergentes giran en torno a canales digitales de acceso, historias clínicas electrónicas unificadas y aplicaciones orientadas al consumidor que se integran con los directorios de aseguradoras. La escasez de profesionales de práctica avanzada podría frenar el crecimiento; los operadores patrocinan ahora programas de becas y residencias para fidelizar el talento. Los actores establecidos en el mercado que no puedan cumplir con los crecientes estándares de experiencia del paciente corren el riesgo de perder volumen frente a rivales con mayor dominio digital, impulsando una ola darwiniana en el mercado de centros de atención de urgencias.

Líderes del Sector de Centros de Atención de Urgencias

NextCare Holdings, Inc.

Select Medical Holdings (Concentra, Inc.)

UnitedHealth Group (MedExpress)

HCA Healthcare (CareNow / CareSpot)

CVS Health (MinuteClinic)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: CityMD se asoció con Notable para integrar automatización basada en inteligencia artificial en casi 200 clínicas, mejorando la programación y el registro a medida que los volúmenes de pacientes aumentaron un 60% desde 2019.

- Marzo de 2025: Walgreens reveló planes para desinvertir en CityMD, señalando una reorientación de las estrategias de clínicas minoristas en medio de dificultades financieras.

- Febrero de 2025: MinuteClinic y Emory Healthcare Network ampliaron la colaboración dentro de la red en Georgia para combatir la escasez de médicos mediante opciones el mismo día y virtuales.

- Enero de 2025: Concentra registró ingresos de USD 1,9 mil millones y procedió a adquirir Nova Medical Centers por USD 265 millones, ampliando su alcance en salud ocupacional en 67 sedes.

- Enero de 2025: Ardent Health adquirió 18 clínicas de NextCare en Nuevo México y Oklahoma para profundizar la densidad ambulatoria en torno a sus hospitales insignia.

Alcance del Informe Global del Mercado de Centros de Atención de Urgencias

Según el alcance del informe, los centros de atención de urgencias son instalaciones de atención médica que ofrecen servicios sanitarios sin cita previa para enfermedades agudas o lesiones que no ponen en peligro la vida. El Mercado de Centros de Atención de Urgencias está segmentado por Servicio (Servicios de Traumatismos/Lesiones, Servicios de Vacunación, Servicios de Tratamiento de Enfermedades Agudas, Servicios de Diagnóstico y Otros Servicios), Propiedad (Propiedad Corporativa, Propiedad Hospitalaria y Propiedad Médica) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Atención de Traumatismos / Lesiones |

| Gestión de Enfermedades Agudas |

| Servicios de Vacunación y Prevención |

| Servicios de Diagnóstico y Cribado |

| Otros Servicios |

| Cadenas Corporativas (Capital Privado / Minorista / Franquicia) |

| Propiedad de Hospitales / Sistemas de Salud |

| Propiedad de Grupos Médicos |

| Otras Propiedades |

| Pediatría (0-17 años) |

| Adultos (18-64 años) |

| Geriatría (65+ años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Atención de Traumatismos / Lesiones | |

| Gestión de Enfermedades Agudas | ||

| Servicios de Vacunación y Prevención | ||

| Servicios de Diagnóstico y Cribado | ||

| Otros Servicios | ||

| Por Propiedad | Cadenas Corporativas (Capital Privado / Minorista / Franquicia) | |

| Propiedad de Hospitales / Sistemas de Salud | ||

| Propiedad de Grupos Médicos | ||

| Otras Propiedades | ||

| Por Grupo de Edad | Pediatría (0-17 años) | |

| Adultos (18-64 años) | ||

| Geriatría (65+ años) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de atención de urgencias?

El tamaño del mercado de centros de atención de urgencias es de USD 30,34 mil millones en 2026 y se prevé que alcance USD 39,32 mil millones en 2031.

¿A qué ritmo se espera que crezca el mercado de centros de atención de urgencias?

Se proyecta que el mercado se expanda a una CAGR del 5,32% entre 2026 y 2031.

¿Qué segmento de servicio lidera el mercado de centros de atención de urgencias?

La atención de traumatismos y lesiones representó el 31,85% de los ingresos de 2025, convirtiéndola en el mayor segmento de servicio.

¿Qué modelo de propiedad crece con mayor rapidez?

Los centros de atención de urgencias de propiedad hospitalaria avanzan a una CAGR del 7,21% hasta 2031.

¿Por qué las cadenas minoristas son clave para la expansión de la atención de urgencias?

Las alianzas entre el sector minorista de salud y los sistemas de salud combinan establecimientos accesibles con la experiencia clínica de los sistemas de salud, acelerando la apertura de nuevas sedes y la captación de pacientes.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la perspectiva de CAGR más rápida del 6,29%, gracias al envejecimiento de la población y a importantes inversiones en salud digital.

Última actualización de la página el: