Tamaño y Participación del Mercado de Servicios de Laboratorio Clínico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 315.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 431.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

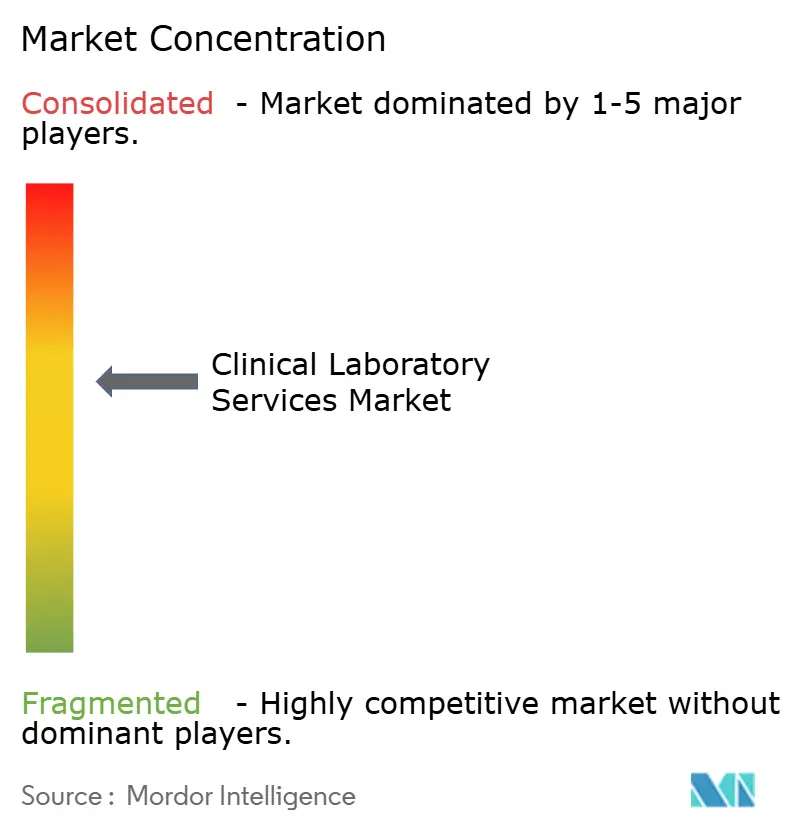

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Laboratorio Clínico por Mordor Intelligence

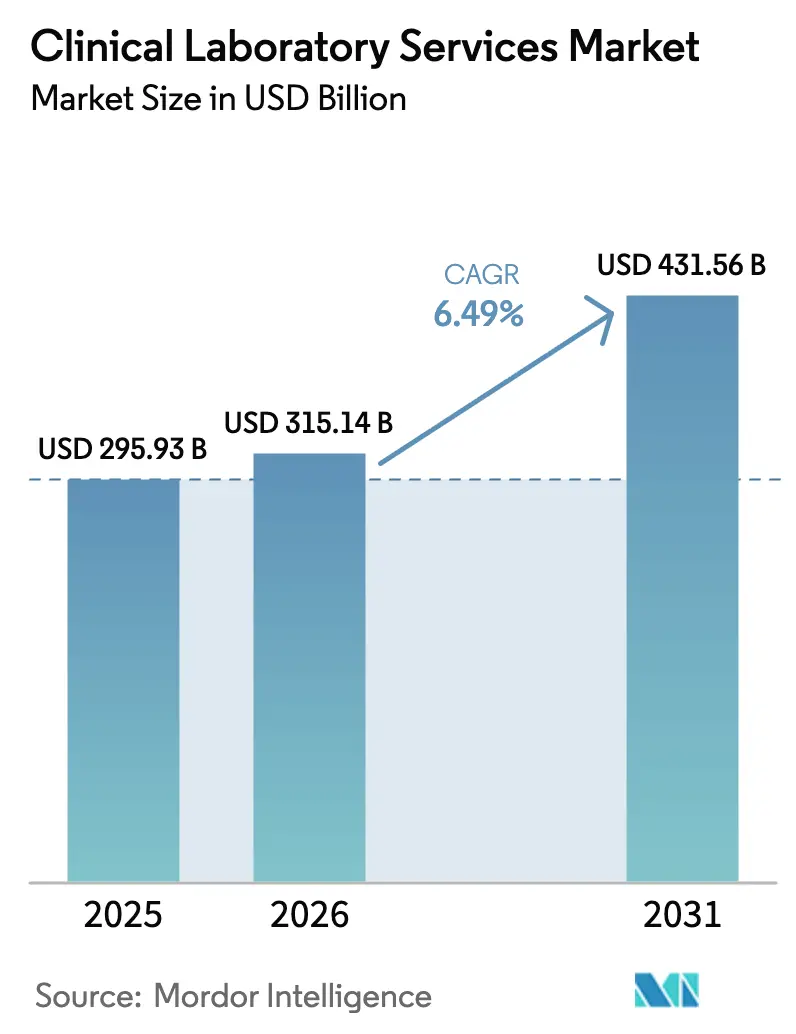

Se proyecta que el tamaño del mercado de servicios de laboratorio clínico se expanda desde USD 295,93 mil millones en 2025 y USD 315,14 mil millones en 2026 hasta USD 431,56 mil millones en 2031, registrando una CAGR del 6,49% entre 2026 y 2031. Este crecimiento pone de relieve la transición del sector desde un modelo de pago por volumen hacia un marco de diagnóstico basado en valor, donde los algoritmos de apoyo a la toma de decisiones integrados en los registros electrónicos de salud orientan cada vez más la selección de pruebas. La expansión del mercado está impulsada por tres factores estructurales clave: la creciente prevalencia de enfermedades no transmisibles que requieren monitoreo continuo, los mandatos regulatorios que reemplazan las pruebas desarrolladas en laboratorio con ensayos autorizados, y la integración de datos en tiempo real para automatizar las pruebas de reflejo. Los laboratorios que adoptan automatización de alto rendimiento, plataformas de biopsia líquida y servicios de flebotomía móvil están bien posicionados para mitigar las presiones de reembolso, al tiempo que aprovechan la creciente demanda de exámenes preventivos y programas de atención de enfermedades crónicas. Mientras tanto, la dinámica competitiva se intensifica a medida que los laboratorios de referencia se centran en la integración vertical, la adquisición de activos de pruebas especializadas y la ampliación de redes de recolección móvil para compensar la disminución de márgenes en química de rutina.

Conclusiones Clave del Informe

- Por tipo de prueba, la química clínica lideró con una participación del 56,60% del mercado de servicios de laboratorio clínico en 2025, mientras que se espera que la genética y el diagnóstico molecular avancen a una CAGR del 9,50% hasta 2031.

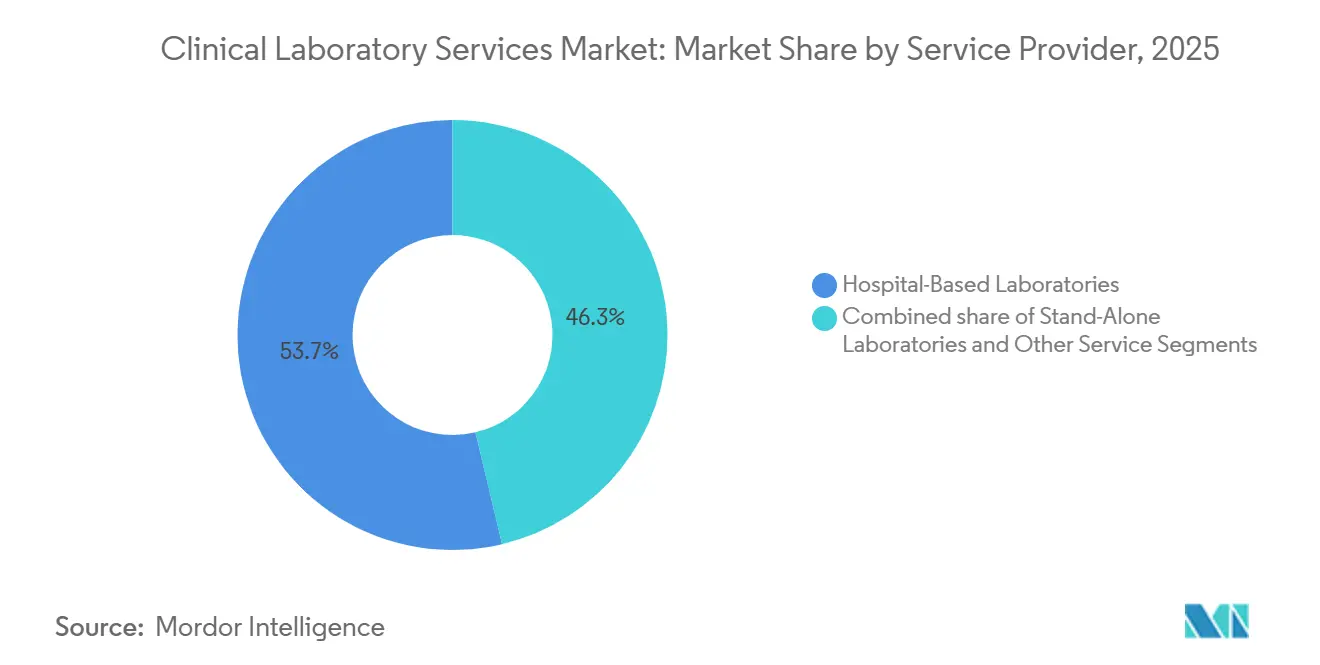

- Por proveedor de servicios, los laboratorios hospitalarios representaron el 53,70% del tamaño del mercado de servicios de laboratorio clínico en 2025; los laboratorios independientes y autónomos crecen a una CAGR del 8,20% durante el mismo período.

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 31,40% del tamaño del mercado de servicios de laboratorio clínico en 2025, y se proyecta que las pruebas oncológicas aumenten a una CAGR del 10,70% hasta 2031.

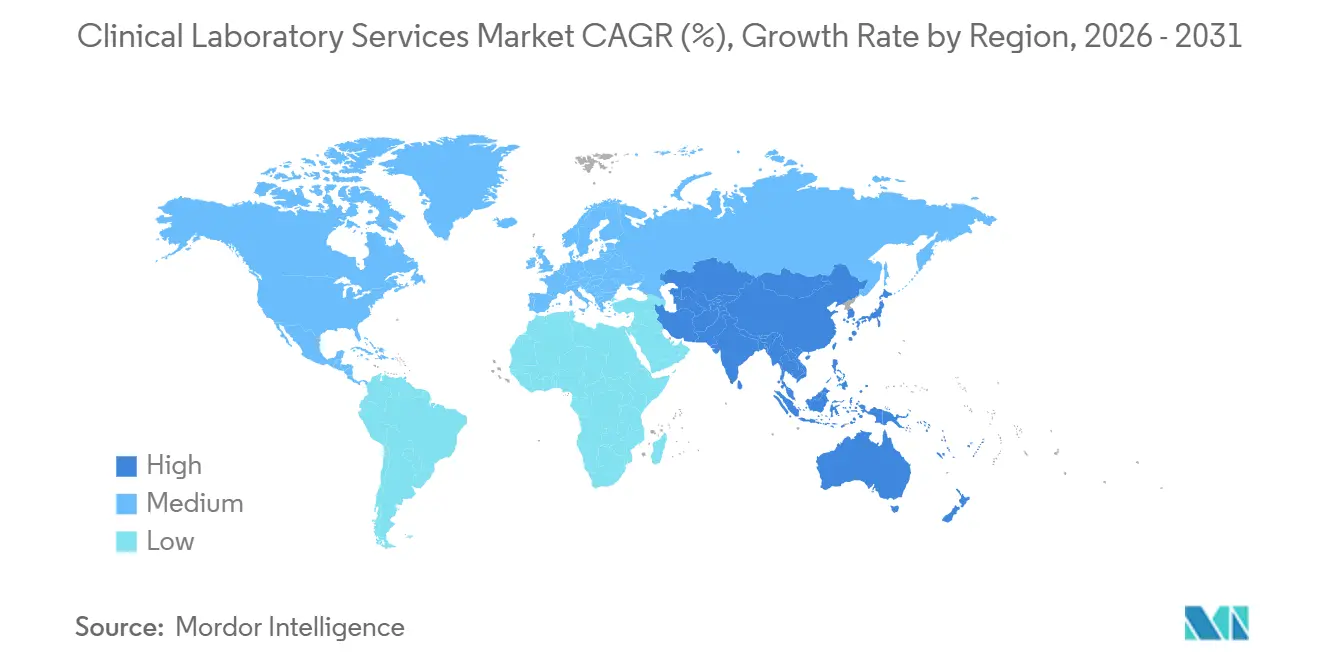

- Por geografía, América del Norte capturó una participación de ingresos del 41,30% en 2025, mientras que la región Asia-Pacífico está preparada para expandirse a una CAGR del 7,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Laboratorio Clínico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades Crónicas e Infecciosas | +1.8% | Global, mayor intensidad en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Expansión de los Programas de Detección Preventiva de Salud | +1.5% | América del Norte, Europa, Japón; extensión a zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Diagnóstico Molecular y de Alto Rendimiento | +1.3% | Adopción temprana en América del Norte y Europa; fase de escalamiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Seguro de Salud y la Cobertura Universal de Salud en Mercados Emergentes | +1.2% | Asia-Pacífico (India, China, Sudeste Asiático), Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auge de la Recolección Descentralizada de Muestras y los Servicios de Flebotomía a Domicilio que Permiten Mayores Volúmenes de Pruebas | +0.4% | América del Norte y centros urbanos selectos de Europa | Corto plazo (≤ 2 años) |

| Integración de Datos de Laboratorio en Tiempo Real con Sistemas de Apoyo a la Decisión Clínica Basados en IA que Impulsan la Utilización de Pruebas | +0.5% | América del Norte y Europa Occidental; programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Crónicas e Infecciosas

Las enfermedades no transmisibles causaron 41 millones de muertes en 2024, equivalente al 71% de la mortalidad global, mientras que la prevalencia de la diabetes ascendió a 830 millones de casos. Dicha epidemiología impulsa las pruebas seriadas para el control glucémico, el manejo de lípidos y la vigilancia renal, aumentando así la frecuencia de pruebas por paciente. Al mismo tiempo, la confirmación por PCR de los brotes de mpox y el cribado obligatorio de tuberculosis en los protocolos de visado y empleo mantienen elevados los volúmenes de enfermedades infecciosas[1]Centros para el Control y la Prevención de Enfermedades, "Actualización de la Respuesta al Mpox 2024," cdc.gov. Los laboratorios equipados con analizadores de alto rendimiento y análisis de datos capturan ingresos recurrentes, mientras que los que dependen del procesamiento manual por lotes enfrentan presión sobre los márgenes a medida que los pagadores reducen el reembolso de los paneles de rutina. En las regiones de Asia-Pacífico y África subsahariana, la doble carga de enfermedades transmisibles y crónicas exige que los laboratorios mantengan capacidad tanto molecular como química, lo que tensiona los presupuestos de capital y los planes de personal. El mercado de servicios de laboratorio clínico responde con centros de pruebas consolidados que automatizan los flujos de trabajo centrales pero conservan capacidades de reflejo rápido para patógenos agudos.

Envejecimiento de la Población y Expansión de los Programas de Detección Preventiva de Salud

La población mundial de 65 años o más alcanzó 1.600 millones en 2024 y se espera que supere los 2.100 millones en 2050[2]División de Población de las Naciones Unidas, "Perspectivas de la Población Mundial 2024," un.org. Las personas de este grupo de edad solicitan 3,2 veces más pruebas de laboratorio que las menores de 50 años, lo que refleja la necesidad de monitoreo de osteoporosis, deterioro cognitivo y regímenes de medicación complejos. Los programas preventivos ahora agrupan paneles cardiovasculares, cribados de prediabetes y evaluaciones de riesgo de línea germinal en visitas anuales de bienestar, que los empleadores y aseguradoras subvencionan. El CMS amplió su beneficio de evaluación cognitiva en 2024 para incluir homocisteína y B12, impulsando la demanda de química especializada. En Japón, el cribado bienal del síndrome metabólico genera más de 50 millones de pruebas anuales, lo que demuestra cómo los mandatos nacionales integran la utilización de laboratorio en la infraestructura de salud pública. Los laboratorios que integran la presentación de informes de datos con los portales de atención primaria obtienen el estatus de proveedor preferido, mientras que los que carecen de interoperabilidad corren el riesgo de quedar excluidos de los contratos de pago por desempeño.

Avances Tecnológicos en Diagnóstico Molecular y de Alto Rendimiento

La FDA autorizó el ensayo TruSight Oncology Comprehensive de Illumina en agosto de 2024, permitiendo que una sola muestra oriente 15 terapias dirigidas. Exact Sciences obtuvo la aprobación de Cologuard Plus en mayo de 2024, una prueba de ADN en heces con múltiples dianas y mayor sensibilidad para adenomas. Los laboratorios de referencia ahora automatizan más de 10.000 muestras diarias mediante sistemas de seguimiento que reducen el tiempo de respuesta de la química de rutina de 48 horas a menos de 12 horas. Los módulos de inteligencia artificial detectan la deriva de los instrumentos en tiempo real y activan pruebas de reflejo automáticas, reduciendo el trabajo de verificación y las tasas de error hasta tan solo el 0,02%. Las inversiones de capital que superan los USD 5 millones por sitio se compensan con el ahorro en mano de obra y el mayor reembolso en diagnósticos complementarios, lo que fortalece el mercado de servicios de laboratorio clínico.

Expansión del Seguro de Salud y la Cobertura Universal de Salud en Mercados Emergentes

El programa Ayushman Bharat de India ahora protege a 500 millones de residentes con una cobertura familiar de INR 500.000 (aproximadamente USD 6.000), formalizando la utilización diagnóstica entre grupos previamente no asegurados. El 14.º Plan Quinquenal de China ha destinado CNY 1,2 billones (aproximadamente USD 165 mil millones) para infraestructura de salud, con el objetivo de crear redes de laboratorio a nivel de condado que canalicen muestras hacia centros provinciales. Las naciones del Sudeste Asiático están pilotando paquetes de seguro social que integran servicios básicos de laboratorio en la atención primaria, proporcionando a los laboratorios flujos de caja predecibles al tiempo que limitan los precios por debajo de los niveles de referencia de América del Norte. Para preservar los márgenes, los operadores amplían los centros de procesamiento centralizado, implementan modelos de personal eficiente y priorizan analizadores de alto rendimiento que reducen los costos por prueba hasta en un 35%. El mercado de servicios de laboratorio clínico se expande así en volumen incluso cuando los precios unitarios se moderan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes de Reembolso y Presiones de Precios en el Marco de los Modelos de Atención Basada en Valor | −0.9% | América del Norte (Medicare/Medicaid), Europa | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios Estrictos y Cambiantes para Pruebas de Alta Complejidad | −0.5% | Global, mayor carga de cumplimiento en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos que Limitan la Adopción de Sistemas de Información de Laboratorio Basados en la Nube | −0.3% | América del Norte y Europa; preocupación emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia de las Pruebas en el Punto de Atención que Reducen los Volúmenes de los Laboratorios Centrales | −0.6% | América del Norte y Europa; impacto selectivo en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recortes de Reembolso y Presión de Precios en el Marco de los Modelos de Atención Basada en Valor

El CMS propuso una reducción del 3,4% al Arancel de Honorarios de Laboratorio Clínico de 2026, tras su reversión anterior de un recorte del 15% en 2025, lo que subraya la persistente presión presupuestaria. Los pagadores privados siguen el ejemplo de Medicare reembolsando al 120–150% de las tarifas de Medicare en lugar de aceptar los cargos facturados, al tiempo que imponen obstáculos de autorización previa a los paneles genéticos. Los contratos basados en valor agrupan los diagnósticos en pagos capitados, transfiriendo el riesgo de utilización a los laboratorios, que deben gestionar los pedidos de pruebas con análisis de datos y educación médica. En Europa, los sistemas nacionales de salud limitan los pagos por ensayos moleculares, restringiendo el crecimiento de los ingresos mediante el enriquecimiento de la combinación de servicios. Los laboratorios que se diversifican hacia canales directos al consumidor y pruebas oncológicas especializadas compensan parcialmente las caídas, aunque los márgenes de la química de rutina siguen comprimidos en todo el mercado de servicios de laboratorio clínico.

Requisitos Regulatorios Estrictos y Cambiantes para Pruebas de Alta Complejidad

La norma de la FDA de abril de 2024 elimina gradualmente la exención de las pruebas desarrolladas en laboratorio, exigiendo la revisión previa a la comercialización para los ensayos que anteriormente solo estaban regulados por la CLIA, con el cumplimiento escalonado hasta 2030. Los costos de validación, que oscilan entre USD 500.000 y USD 5 millones por ensayo, amenazan a los laboratorios de nicho que carecen de capital o experiencia regulatoria, acelerando así la consolidación del mercado. El Reglamento Europeo sobre Diagnóstico In Vitro también endurece la evaluación de conformidad, lo que lleva a algunos proveedores de reactivos a abandonar líneas de productos de bajo volumen y obliga a los laboratorios a revalidar métodos bajo la norma ISO 15189. El mantenimiento anual del sistema de calidad añade entre USD 100.000 y USD 300.000 para laboratorios de tamaño mediano, lo que afecta desproporcionadamente a los operadores de mercados emergentes. Estos factores moderan la CAGR general del mercado de servicios de laboratorio clínico a pesar del crecimiento en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Los Ensayos Moleculares se Convierten en Catalizadores de Ingresos

La química clínica contribuyó con el 56,60% al mercado de servicios de laboratorio clínico en 2025, impulsada principalmente por las pruebas de panel metabólico y lípidos, que son fundamentales para el manejo de enfermedades crónicas. Se espera que la genética y el diagnóstico molecular se expandan a una CAGR del 9,50%, superando a todas las demás modalidades, a medida que los diagnósticos complementarios obtienen cobertura de los pagadores y las plataformas de biopsia líquida permiten la vigilancia de la enfermedad residual mínima. La inmunología y la serología mantienen una demanda estable para el perfil de enfermedades autoinmunes, mientras que los volúmenes de microbiología y citología se desplazan hacia plataformas moleculares rápidas que ofrecen identificación en pocas horas. La hematología mantiene su relevancia a través de recuentos diferenciales automatizados, aunque enfrenta presión de precios por parte del Arancel de Honorarios de Laboratorio Clínico. Los laboratorios que invierten en secuenciación de próxima generación y bioinformática pueden aumentar los ingresos sin incrementos proporcionales de volumen, aunque con costos de capital que superan los USD 10 millones por sitio.

La adopción de la biopsia líquida pone de relieve este cambio. El ensayo de enfermedad residual mínima de Guardant Health rastrea el ADN tumoral en sangre meses antes de que las imágenes revelen una recurrencia, ofreciendo nuevas fuentes de ingresos recurrentes en el seguimiento oncológico. Cologuard Plus de Exact Sciences ilustra además cómo el cribado molecular no invasivo puede llegar a pacientes que rechazan la colonoscopia, aunque las negociaciones de reembolso continúan. La adopción de la espectrometría de masas en los laboratorios de química clínica defiende el territorio de rutina al ofrecer mayor especificidad en los ensayos de vitamina D y fármacos terapéuticos, donde los dispositivos en el punto de atención carecen de precisión. Equilibrar las pruebas moleculares de alto margen y bajo volumen con los ensayos de rutina sometidos a presión de precios es fundamental para mantener la rentabilidad en todo el mercado de servicios de laboratorio clínico.

Por Proveedor de Servicios: Los Laboratorios Independientes se Aceleran mediante Modelos de Alcance

Los laboratorios hospitalarios controlaron el 53,70% del tamaño del mercado de servicios de laboratorio clínico en 2025, impulsados por la agudeza de los pacientes hospitalizados y las pruebas urgentes. Los laboratorios autónomos e independientes, que crecen a una CAGR del 8,20%, aprovechan los centros de procesamiento centralizado, los contratos directos con empleadores y las flotas de flebotomía móvil para competir con las tarifas de instalaciones hospitalarias. La adquisición de LifeLabs por parte de Quest Diagnostics por CAD 1.350 millones añadió 11 millones de encuentros con pacientes e infraestructura transfronteriza, demostrando cómo la escala ofrece ventajas de costos que los hospitales tienen dificultades para igualar. La compra de activos de BioReference Health por parte de Labcorp por USD 237,5 millones reforzó su giro hacia la salud femenina especializada y la oncología, donde el reembolso es más elevado y los términos contractuales se extienden más allá de cinco años.

Los operadores independientes centralizan los volúmenes en centros de alto rendimiento que reducen los costos por prueba entre un 30 y un 40% en comparación con los laboratorios hospitalarios, al tiempo que ofrecen recolección a domicilio que reduce las tasas de inasistencia de pacientes a menos del 5%. Los hospitales defienden su participación en entornos de urgencias, pero pierden muestras ambulatorias a medida que los médicos optan por laboratorios independientes por conveniencia y costo. Las clínicas de salud minoristas y los laboratorios de consultorios médicos ofrecen servicios especializados en el punto de atención, aunque siguen limitados por la complejidad de las regulaciones de la CLIA. El mercado de servicios de laboratorio clínico experimenta así una evolución en dos vías: consolidación entre los laboratorios de referencia y la externalización gradual de las pruebas hospitalarias no críticas a socios externos eficientes.

Por Aplicación: Las Pruebas Oncológicas Ofrecen una Economía Premium

Las pruebas de enfermedades infecciosas generaron el 31,40% de los ingresos en 2025, respaldadas por paneles respiratorios y cribados obligatorios de tuberculosis. Se prevé que las pruebas oncológicas y de marcadores tumorales crezcan a una CAGR del 10,70%, lo que refleja la creciente adopción de la biopsia líquida, la perfilación genómica integral y los ensayos de detección temprana. Los laboratorios que suministran pruebas oncológicas reciben un reembolso entre 10 y 20 veces superior al de los cribados rutinarios de enfermedades infecciosas, lo que eleva los márgenes brutos incluso con volúmenes modestos. Los paneles de endocrinología y metabólicos siguen siendo contribuyentes estables de ingresos, mientras que las pruebas cardiovasculares buscan diferenciación a través del análisis avanzado de partículas de lipoproteínas a medida que los precios del panel de lípidos estándar disminuyen.

Los laboratorios de apoyo al descubrimiento de fármacos y ensayos clínicos reportan incrementos de ingresos de dos dígitos a medida que los patrocinadores adoptan protocolos descentralizados, lo que requiere que los laboratorios centrales coordinen la recolección remota de muestras y los flujos de datos en tiempo casi real. Guardant360 CDx obtuvo múltiples aprobaciones como diagnóstico complementario en 2024, demostrando cómo los ensayos únicos pueden reemplazar múltiples pruebas genéticas, mejorar la aceptación por parte de los pagadores y agilizar la logística de muestras. Los laboratorios que no pueden integrar canalizaciones de bioinformática o asegurar asociaciones con servicios de oncología corren el riesgo de quedar marginados. En consecuencia, el mercado de servicios de laboratorio clínico recompensa a los operadores que combinan servicios especializados de oncología, genética y ensayos clínicos con capacidad de rutina escalable.

Análisis Geográfico

América del Norte lideró con el 41,3% del mercado de servicios de laboratorio clínico en 2025, gracias a la avanzada infraestructura molecular, la alta penetración de registros electrónicos de salud y los volúmenes de pago por servicio de Medicare. La Ley de Protección del Acceso a Medicare frena el crecimiento, ya que los recortes de reembolso redujeron los pagos por pruebas de química de alto volumen hasta en un 30%, junto con la fijación de precios de referencia de los pagadores comerciales que estrecha los márgenes[3]Centros de Servicios de Medicare y Medicaid, "Actualizaciones del Arancel de Honorarios de Laboratorio Clínico," cms.gov. Quest Diagnostics y Labcorp procesaron más de 500 millones de solicitudes combinadas, aprovechando su escala para absorber la presión de precios mientras invierten en flebotomía móvil y control de calidad basado en inteligencia artificial. El modelo financiado por el gobierno de Canadá canaliza los volúmenes hacia laboratorios provinciales, con la integración de LifeLabs en Quest sentando un precedente para los modelos de servicio transfronterizos. Los operadores buscan compensar el menor crecimiento de la rutina ampliando su apoyo a la biopsia líquida y los ensayos clínicos descentralizados.

El crecimiento del mercado de servicios de laboratorio clínico en Europa está limitado por los precios de referencia nacionales, que limitan el reembolso de los ensayos de alta complejidad, y por el cumplimiento continuo del Reglamento sobre Diagnóstico In Vitro, que tensiona las cadenas de suministro de reactivos. SYNLAB y Eurofins despliegan centros centralizados en múltiples países para amortizar los costos de acreditación y armonizar los sistemas de calidad. Alemania y el Reino Unido restringen el reembolso de las pruebas moleculares a menos que se cumplan criterios clínicos estrictos, lo que frena la expansión de los ingresos impulsada por la combinación de servicios. No obstante, persisten oportunidades de nicho en los laboratorios de ensayos clínicos paneuropeos y en las ofertas integradas de radiología y laboratorio, ejemplificadas por la adquisición de Canberra Imaging Group por parte de Sonic Healthcare, que alinea la patología y las imágenes bajo contratos unificados.

Se espera que la región Asia-Pacífico registre una CAGR del 7,84% hasta 2031, impulsada por la expansión de la cobertura universal de salud en India y China, así como por el cribado obligatorio de enfermedades infecciosas para visados y procesos de empleo. Ayushman Bharat de India y el estímulo a la infraestructura de China inyectan grandes volúmenes en el mercado de servicios de laboratorio clínico, aunque pagan entre un 40 y un 60% por debajo de las tarifas de América del Norte. Los laboratorios se centran así en las economías de escala, la externalización del arrendamiento de reactivos y la adopción de automatización para mantener la rentabilidad. El envejecimiento demográfico de Japón y el programa obligatorio de cribado metabólico crean una demanda estable de química de rutina, mientras que los laboratorios privados experimentan con paquetes de cribado genómico dirigidos a consumidores de alto poder adquisitivo. Los pilotos de paquetes de seguro social en el Sudeste Asiático amplían aún más la base de usuarios, convirtiendo a la región Asia-Pacífico en el contribuyente de más rápido crecimiento a los volúmenes globales.

Oriente Medio y África están experimentando inversiones en nuevos proyectos vinculadas a asociaciones público-privadas que buscan acortar los tiempos de tránsito de muestras en zonas remotas, mientras que los estados del Consejo de Cooperación del Golfo financian laboratorios moleculares avanzados para apoyar el turismo médico. El progreso de América del Sur depende de que Brasil y Argentina digitalicen los flujos de trabajo de solicitudes para permitir el procesamiento por lotes y la supervisión centralizada de la calidad. En conjunto, la dispersión geográfica de los modelos de reembolso, la demografía de los pacientes y la preparación de la infraestructura configuran una matriz de crecimiento diversificada en todo el mercado de servicios de laboratorio clínico.

Panorama Competitivo

Los cinco principales participantes — Quest Diagnostics, Labcorp, Sonic Healthcare, Eurofins Scientific y SYNLAB — capturan aproximadamente el 35–40% de los ingresos globales, lo que indica una concentración moderada en el mercado de servicios de laboratorio clínico. Los actores más grandes compensan la reducción de los márgenes de la química de rutina adquiriendo carteras de pruebas especializadas, contratos de alcance hospitalario y servicios de laboratorio central. La adquisición de LifeLabs por parte de Quest por CAD 1.350 millones añadió 11 millones de encuentros y reforzó su plataforma de intercambio de datos para ensayos clínicos multinacionales. La compra de activos de salud femenina y oncología de BioReference por parte de Labcorp por USD 237,5 millones la posicionó aún más en paneles de genética de alto margen.

La inversión tecnológica es el nuevo eje competitivo. Los laboratorios implementan módulos de control de calidad basados en inteligencia artificial que reducen las tareas de verificación manual hasta en un 60% y automatizan la clasificación de muestras. Las flotas de flebotomía móvil, como QuestDirect y Pixel by Labcorp, reducen las tasas de inasistencia por debajo del 5% y permiten a los pagadores capturar ganancias de adherencia en el monitoreo de enfermedades crónicas. La biopsia líquida sigue siendo un espacio en disputa: Guardant Health y Natera reclaman posiciones tempranas, pero los laboratorios de referencia están licenciando ensayos o realizando adquisiciones complementarias para asegurar capacidades.

Los dispositivos moleculares en el punto de atención de Abbott y Cepheid desvían volúmenes de infecciones respiratorias y de transmisión sexual de los laboratorios centrales. En respuesta, los laboratorios de referencia promueven modelos híbridos que combinan pruebas rápidas in situ con secuenciación de próxima generación centralizada para preservar su participación. Los laboratorios especializados pequeños enfatizan los paneles de enfermedades raras y farmacogenómicos, pero enfrentan un riesgo existencial derivado de la norma de la FDA sobre pruebas desarrolladas en laboratorio, que eleva los costos de entrada para los ensayos de alta complejidad. La escala, la automatización y la diversificación especializada siguen siendo decisivas para mantener la rentabilidad en todo el mercado de servicios de laboratorio clínico.

Líderes de la Industria de Servicios de Laboratorio Clínico

Sonic Healthcare Limited

Eurofins Scientific SE

SYNLAB International GmbH

Labcorp

Quest Diagnostics Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Corewell Health y Quest Diagnostics anunciaron la finalización de su acuerdo de empresa conjunta. La asociación tiene como objetivo ampliar el acceso a servicios de laboratorio innovadores, de alta calidad y asequibles en Míchigan. Esta colaboración forma parte de su esfuerzo por mejorar los servicios de atención médica en la región.

- Agosto de 2025: Quest Diagnostics completó la adquisición de activos selectos de pruebas clínicas de Spectra Laboratories, una división de Fresenius Medical Care. Este movimiento refuerza la capacidad de Quest para ofrecer servicios de pruebas relacionadas con diálisis a clínicas de diálisis independientes.

- Mayo de 2025: Bayer lanzó su nuevo Laboratorio Central de Imágenes, Centafore, aprovechando más de 25 años de apoyo a ensayos clínicos. La empresa ahora ofrece servicios de imágenes personalizados para clientes externos en diversas áreas terapéuticas y etapas de desarrollo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de laboratorio clínico como pruebas diagnósticas orientadas al paciente sobre sangre, tejido u otras muestras que informan el cribado, el diagnóstico o el seguimiento en la atención hospitalaria y ambulatoria. El alcance abarca química rutinaria, hematología, inmunología, microbiología, citología y ensayos moleculares o genéticos realizados por laboratorios hospitalarios, independientes y de salud pública para el período 2019-2030.

Los laboratorios centrales que únicamente procesan muestras de investigación o ensayos clínicos sin reportar resultados a los médicos tratantes no están incluidos.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmunología / Serología

- Microbiología y Citología

- Genética / Diagnóstico Molecular

- Hematología

- Otros Tipos de Prueba

- Por Proveedor de Servicios

- Laboratorios Hospitalarios (Pacientes Hospitalizados y Ambulatorios)

- Laboratorios Autónomos / Independientes

- Otros Proveedores de Servicios

- Por Aplicación

- Pruebas de Enfermedades Infecciosas

- Pruebas Oncológicas y de Marcadores Tumorales

- Paneles de Endocrinología y Trastornos Metabólicos

- Pruebas Cardiovasculares y de Lípidos

- Apoyo al Descubrimiento de Fármacos y Ensayos Clínicos

- Otras Aplicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de laboratorio, gerentes de laboratorios de referencia, patólogos y directores médicos de pagadores en América del Norte, Europa, Asia-Pacífico y América Latina para confirmar cambios en el reembolso, presión sobre los márgenes y adopción de pruebas moleculares que el trabajo de escritorio por sí solo no puede revelar.

Investigación documental

Los analistas de Mordor comienzan extrayendo datos del Observatorio Mundial de la Salud de la OMS, el Centro Nacional de Estadísticas de Salud de los CDC, los aranceles de Medicare de CMS, los paneles de control del ECDC y los Datos de Salud de la OCDE. Luego integran informes anuales, presentaciones ante reguladores y artículos revisados por pares. Recursos de pago como D&B Hoovers y Dow Jones Factiva proporcionan divisiones de ingresos verificadas y noticias de expansión. Las fuentes mencionadas ilustran, sin agotar, el conjunto de referencias.

Dimensionamiento y previsión del mercado

Un modelo descendente combina el gasto nacional en salud con el recuento de pruebas procesadas, ajustando por combinación de pruebas, calendarios de reembolso e intensidad del cribado. Verificaciones ascendentes específicas, precio de venta promedio muestral multiplicado por el número de pruebas, anclan los totales. Los principales impulsores incluyen la prevalencia de enfermedades crónicas, la penetración del diagnóstico molecular, las revisiones de los pagadores, el gasto en automatización y la densidad de visitas médicas. La regresión multivariante, sometida a pruebas de estrés bajo tres escenarios macroeconómicos, proyecta los valores hasta 2030.

Ciclo de validación de datos y actualización

Los resultados pasan por indicadores de anomalías, verificaciones de varianza y revisión por pares. Los modelos se actualizan cada año, con actualizaciones intermedias tras cambios de política significativos, y una revisión final precede a la entrega al cliente.

Por qué la línea de base de Servicios de Laboratorio Clínico de Mordor se mantiene sólida

Las estimaciones publicadas difieren porque las empresas seleccionan combinaciones de servicios, monedas y años de corte no comparables. Sin embargo, cuando finalmente se llega a la conclusión principal, nuestro alcance disciplinado mantiene las cifras fundamentadas y actualizadas.

Estas comparaciones demuestran que Mordor Intelligence, mediante actualizaciones anuales, impulsores sometidos a pruebas de escenarios y límites de servicio claros, proporciona una línea de base equilibrada en la que confían los tomadores de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 295,90 B | Mordor Intelligence | |

| USD 237,76 B | Consultoría Regional A | Excluye paneles genéticos; se basa en ratios de utilización de 2023 |

| USD 291,01 B | Revista Especializada B | Combina laboratorios centrales de ensayos; aplica crecimiento plano del ASP |

| USD 274,21 B (2024) | Asociación Industrial C | Utiliza volúmenes previos a la COVID y una proyección conservadora de la CAGR |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de servicios de laboratorio clínico hasta 2031?

Se proyecta que el mercado avance a una CAGR del 6,49%, expandiéndose desde USD 315,14 mil millones en 2026 hasta USD 431,56 mil millones en 2031.

¿Qué modalidad de prueba se expande más rápidamente?

Se prevé que la genética y el diagnóstico molecular registren una CAGR del 9,50%, impulsada por los diagnósticos complementarios aprobados por la FDA y la creciente cobertura de los pagadores.

¿Por qué los laboratorios independientes están ganando terreno frente a los laboratorios hospitalarios?

Los laboratorios independientes centralizan el procesamiento, utilizan flebotomía móvil y contratan directamente con empleadores, lo que permite costos por prueba entre un 30 y un 40% inferiores a los de la mayoría de los laboratorios hospitalarios.

¿Qué regiones presentan el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 7,84%, impulsada por la expansión de la cobertura universal de salud en India y China y los programas obligatorios de cribado de enfermedades infecciosas.

¿Cómo afectarán las nuevas regulaciones de la FDA a las pruebas desarrolladas en laboratorio?

La norma de la FDA de 2024 exige la revisión previa a la comercialización para los ensayos de alta complejidad, añadiendo entre USD 500.000 y USD 5 millones en costos de validación por prueba y probablemente acelerando la consolidación de la industria.

¿Qué aprobaciones tecnológicas recientes están transformando el diagnóstico oncológico?

La autorización de la FDA del ensayo TruSight Oncology Comprehensive de Illumina y la aprobación de Cologuard Plus de Exact Sciences están ampliando el acceso a la perfilación genómica integral y el cribado no invasivo del cáncer.

Última actualización de la página el: