Tamaño y Participación del Mercado de Preparación de Muestras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

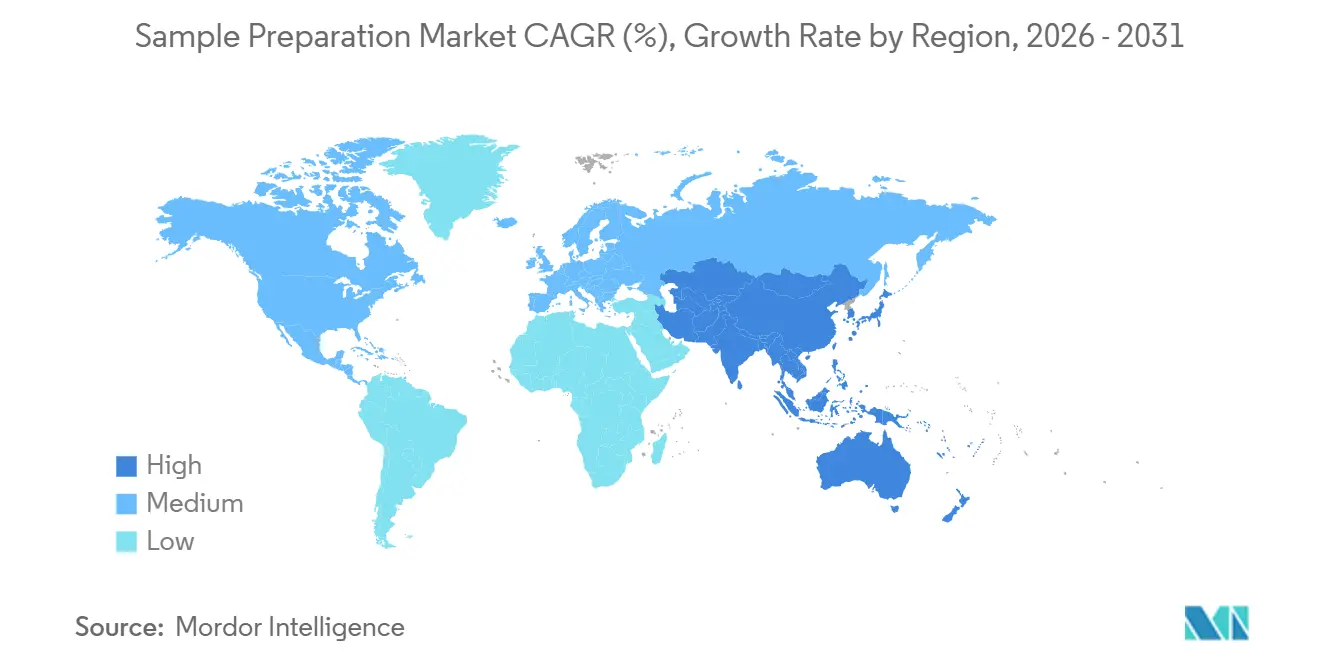

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Preparación de Muestras por Mordor Intelligence

Se espera que el tamaño del mercado global de preparación de muestras crezca de USD 9,46 mil millones en 2025 a USD 9,87 mil millones en 2026, y se prevé que alcance USD 12,18 mil millones en 2031 a una CAGR del 4,31% durante 2026-2031. Las inversiones sostenidas en investigación de ómica, los estándares más estrictos de calidad de datos y la mayor adopción de instrumentos automatizados de alto rendimiento en laboratorios clínicos y farmacéuticos impulsan el mercado. Para 2030, se espera que las plataformas totalmente automatizadas capturen una participación significativa del mercado a medida que los laboratorios aborden la escasez de personal mientras se esfuerzan por mejorar la reproducibilidad y la precisión. La creciente implementación de programas de medicina de precisión en entornos de atención secundaria y terciaria está impulsando aún más la demanda de procesamiento previo estandarizado de especímenes genómicos, proteómicos y metabolómicos. Este cambio está fortaleciendo la influencia de los proveedores de consumibles, cuyas químicas propietarias garantizan flujos de ingresos recurrentes a pesar de los ciclos prolongados de reemplazo de instrumentos. Además, las tendencias regionales indican que el mercado de Asia Pacífico está reduciendo constantemente la brecha con los actores establecidos, respaldado por políticas de innovación doméstica y la reubicación estratégica de capacidades de biofabricación.

Conclusiones Clave del Informe

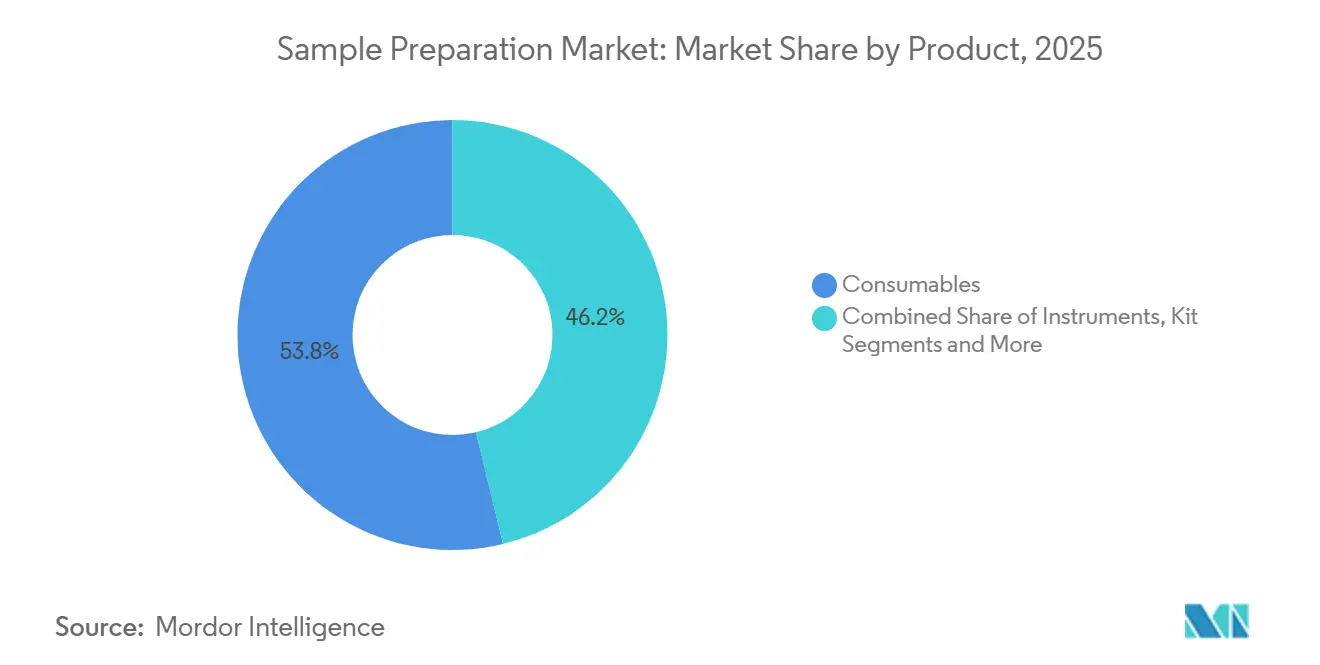

- Por categoría de producto, los consumibles capturaron el 53,78% de la participación del mercado de preparación de muestras en 2025, mientras que se proyecta que los kits de preparación de muestras crezcan a una CAGR del 9,02% hasta 2031.

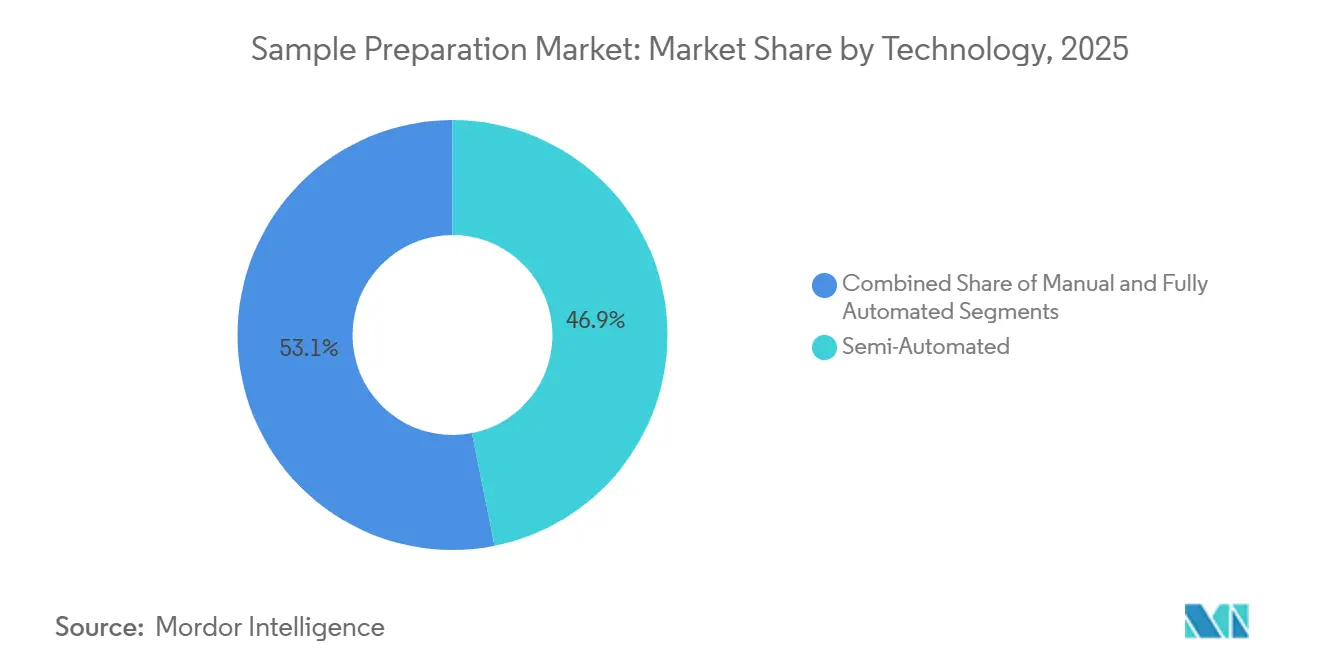

- Por tecnología, las plataformas semiautomatizadas comandaron una participación de mercado del 46,85%; se prevé que los sistemas totalmente automatizados registren el crecimiento más rápido con una CAGR del 10,22% de 2026 a 2031.

- Por aplicación, la genómica contribuyó con el 40,92% de los ingresos de 2025, mientras que se espera que la epigenómica se expanda a una CAGR del 11,55% hasta 2031.

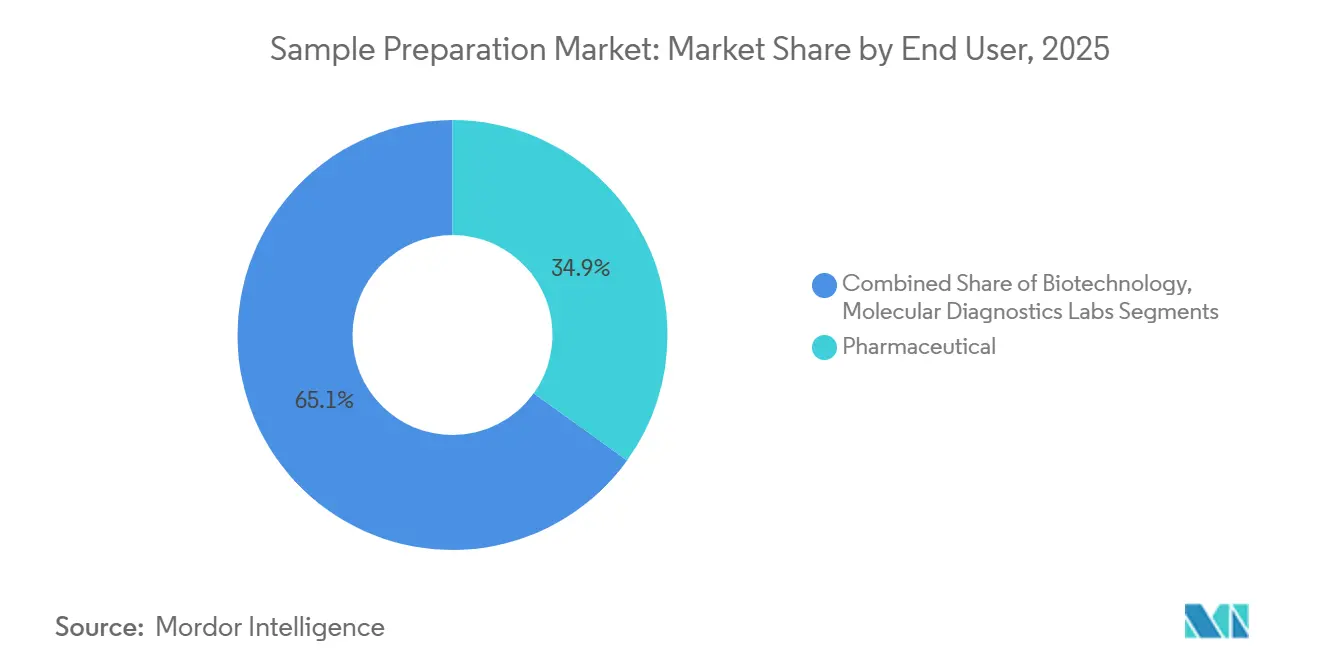

- Por usuario final, las empresas farmacéuticas mantuvieron el 34,92% de la participación de mercado de 2025, mientras que se anticipa que los laboratorios de diagnóstico molecular registren el mayor crecimiento con una CAGR del 10,44% durante 2026-2031.

- Por geografía, América del Norte capturó el 35,10% de la participación de mercado en 2025, mientras que la región de Asia-Pacífico mantiene el crecimiento más sólido con una perspectiva de CAGR del 8,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Preparación de Muestras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la inversión global en investigación de ómica y medicina de precisión | +1,2 | Global | Mediano plazo (~3-4 años) |

| Creciente demanda de preparación de muestras automatizada y de alto rendimiento para impulsar la productividad de los laboratorios | +0,9 | América del Norte y UE; expansión hacia APAC | Corto plazo (≤2 años) |

| Creciente adopción clínica de secuenciación genómica y diagnósticos de biopsia líquida | +1,0 | América del Norte, núcleo de APAC, mercados selectivos de la UE | Mediano plazo (~3-4 años) |

| Expansión de los volúmenes de I+D y fabricación de biofármacos que requieren una preparación de muestras robusta | +0,8 | Global, con ganancias tempranas en centros de fabricación de APAC | Largo plazo (≥5 años) |

| Financiamiento gubernamental de apoyo y asociaciones público-privadas para la innovación en herramientas de ciencias de la vida | +0,7 | América del Norte, UE, naciones selectas de APAC | Corto plazo (≤2 años) |

| Avances en automatización, microfluídica y químicas de reactivos que mejoran la eficiencia del flujo de trabajo | +0,6 | Global | Mediano plazo (~3-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Inversión Global en Investigación de Ómica y Medicina de Precisión

La integración de datos multi-ómicos en registros médicos electrónicos[1]K. M. Mendez, "Una Hoja de Ruta hacia la Medicina de Precisión a través de Registros Médicos Electrónicos Post-Genómicos," Nature Communications, nature.comestá impulsando avances significativos en la armonización de datos, alimentando la demanda de tecnologías sofisticadas de preparación de muestras. Los hospitales que implementan paneles unificados de genómica y proteómica han identificado las inconsistencias en las muestras como un factor crítico que contribuye a las variaciones analíticas. Para abordar este desafío, están adoptando cada vez más flujos de trabajo validados basados en kits que estandarizan las eficiencias de extracción en diversos tipos de especímenes, garantizando resultados confiables y permitiendo la identificación de biomarcadores accionables. Este cambio está impulsando el mercado de preparación de muestras, con proveedores que se esfuerzan por certificar sus químicas para compatibilidad tanto con plataformas de secuenciación de próxima generación como con plataformas de espectrometría de masas de alta resolución. La creciente superposición entre laboratorios clínicos y de investigación, impulsada por requisitos compartidos de trazabilidad, está remodelando la dinámica del mercado. En respuesta, los organismos reguladores están actualizando las directrices sobre variables pre-analíticas, creando desafíos adicionales de cumplimiento y elevando las barreras de entrada para los nuevos actores del mercado.

Creciente Demanda de Preparación de Muestras Automatizada y de Alto Rendimiento para Impulsar la Productividad de los Laboratorios

En respuesta al aumento de los volúmenes de pruebas y la escasez de personal, los laboratorios están invirtiendo cada vez más en estaciones de manejo de líquidos automatizadas capaces de procesar placas de 96 o 384 pocillos en menos de una hora. La automatización está demostrando ser un activo estratégico, logrando una reducción de 1,8 veces en la variación de muestra a muestra para los flujos de trabajo de proteómica, mejorando así tanto la calidad como la productividad. Esta tendencia está impulsando el crecimiento en el mercado de preparación de muestras, con fabricantes de equipos originales de hardware y especialistas en reactivos formando asociaciones estratégicas para ofrecer soluciones llave en mano que reducen la carga de validación para los usuarios finales. Los primeros adoptantes informan que reasignar técnicos de tareas repetitivas de pipeteo a la interpretación de datos no solo mejora la moral del personal, sino que también acorta los plazos de generación de informes, una ventaja competitiva crítica en el mercado de investigación por contrato. En consecuencia, los comités de adquisiciones están adoptando un marco de valoración más amplio, evaluando el retorno de la inversión no solo a través de métricas de rendimiento, sino también considerando los ahorros en costos de oportunidad. Esta perspectiva en evolución está acelerando el cambio de plataformas semiautomatizadas a totalmente automatizadas, impulsando aún más la adopción en el mercado.

Creciente Adopción Clínica de Secuenciación Genómica y Diagnósticos de Biopsia Líquida

La secuenciación del genoma completo está transitando de laboratorios de referencia a grandes hospitales regionales, impulsando un crecimiento significativo en el mercado de preparación de muestras. Las pruebas de oncología, en particular la biopsia líquida, están estableciendo un nuevo estándar de la industria. Los médicos exigen cada vez más extractos de ácidos nucleicos de ultra pureza para garantizar la precisión en la identificación de variantes, incluso a frecuencias alélicas inferiores al 1%. Sistemas como EMAG y extractores similares sin centrífuga están ganando tracción en el mercado debido a su capacidad para minimizar los riesgos de contaminación mientras se integran perfectamente en flujos de trabajo compactos de patología molecular. Intermountain Precision Genomics ejemplifica este cambio al combinar pre-analítica automatizada con canalizaciones bioinformáticas internas, lo que permite tiempos de entrega de informes más rápidos y mejores resultados en la gestión de pacientes[2]Srinivasan Mani, "Genómica y Multiómica en la Era de la Medicina de Precisión," Nature, nature.com. Esta tendencia está fomentando una colaboración más estrecha entre los gerentes de laboratorio y los departamentos de TI, quienes ahora co-especifican kits de reactivos y canalizaciones de datos como parte de una estrategia de adquisición unificada. Estas decisiones de compra integradas están acelerando la consolidación de proveedores, ya que los compradores prefieren cada vez más proveedores que ofrezcan tanto reactivos como soporte informático bajo un único acuerdo de nivel de servicio (SLA).

Expansión de los Volúmenes de I+D y Fabricación de Biofármacos que Requieren una Preparación de Muestras Robusta

A medida que los productos basados en terapia celular y ARNm dominan el panorama, las organizaciones de desarrollo y fabricación por contrato enfrentan un aumento en los recuentos diarios de muestras debido a los estrictos análisis de liberación de lotes. Los patrocinadores de biofármacos, a su vez, están priorizando la instrumentación de preparación de muestras que documenta meticulosamente cada paso para las auditorías de cumplimiento y se integra perfectamente con los sistemas de ejecución de fabricación. Este mayor enfoque en el cumplimiento está orientando el mercado de preparación de muestras hacia plataformas que incorporan lectores de códigos de barras, registros electrónicos de lotes y verificación automatizada de lotes de reactivos. Los proveedores que cuentan con estas características disfrutan de mayores tasas de renovación de consumibles, una tendencia impulsada por protocolos regulatorios que exigen la continuidad de los kits validados durante las fases clínicas. Además, el giro de la industria hacia químicas de lisis más suaves, alejándose de los solventes agresivos, subraya el desafío de equilibrar el alto rendimiento con la preservación de la actividad biológica. Al ajustar los parámetros de preparación de muestras para alinearlos con los marcos de atributos de calidad críticos, los fabricantes están reforzando sutilmente la solidez de sus expedientes de CMC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos de las plataformas de preparación de muestras totalmente automatizadas | −0,7 | Global, pronunciado en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de personal calificado para operar y mantener sistemas sofisticados | −0,6 | América del Norte y UE, en expansión hacia APAC | Mediano plazo (~3-4 años) |

| Requisitos regulatorios estrictos para reactivos de grado clínico que prolongan el tiempo de comercialización | −0,5 | América del Norte y UE | Mediano plazo (~3-4 años) |

| Vulnerabilidades en la cadena de suministro para enzimas especializadas, perlas magnéticas y plásticos | −0,4 | Global, agudo en APAC y MEA | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de las Plataformas de Preparación de Muestras Totalmente Automatizadas

Los altos costos de las estaciones de trabajo integrales, que a menudo superan los USD 100.000, crean una barrera significativa para los laboratorios pequeños y las regiones sensibles al precio, impactando la adopción en el mercado. Además, los gastos operativos anuales, incluidos los contratos de servicio, las calibraciones y los consumibles propietarios, representan entre el 15% y el 20% del precio de lista de la estación de trabajo, lo que lleva a los laboratorios a adoptar estrategias presupuestarias cautelosas. Esta dinámica de costos ha segmentado el mercado de preparación de muestras: los centros de referencia de alto rendimiento justifican las inversiones en máquinas premium, mientras que los hospitales comunitarios prefieren sistemas modulares o modelos de alquiler de reactivos para optimizar la eficiencia de costos. En respuesta, los proveedores están lanzando estratégicamente sistemas escalables con plataformas centrales diseñadas para acomodar módulos opcionales. Estos sistemas permiten a los laboratorios agregar unidades de perlas magnéticas o filtración al vacío a medida que crece la demanda, alineándose con las necesidades operativas en evolución. Esta modularidad no solo extiende los ciclos de vida de los activos, sino que también reduce el riesgo de obsolescencia tecnológica, mejorando los valores de reventa en el mercado de equipos secundarios y fortaleciendo la competitividad del mercado.

Escasez de Personal Calificado para Operar y Mantener Sistemas Sofisticados

La creciente complejidad de las tecnologías de preparación de muestras está creando una brecha de habilidades significativa en el mercado, con laboratorios que enfrentan desafíos para reclutar y retener personal calificado para operar y solucionar problemas en sistemas automatizados avanzados. Este problema es particularmente crítico en segmentos de alto crecimiento como la proteómica y la epigenómica, donde los intrincados flujos de trabajo de preparación de muestras exigen tanto experiencia técnica como un conocimiento profundo de la funcionalidad de los instrumentos. Los prolongados períodos de capacitación para el nuevo personal están retrasando la implementación de la automatización y disminuyendo la productividad inicial, lo que lleva a los directores de laboratorio a dudar en invertir en soluciones de automatización. En respuesta, los proveedores de sistemas están introduciendo interfaces de usuario avanzadas, funciones de monitoreo remoto y programas de capacitación integrales. Sin embargo, el desarrollo de la fuerza laboral sigue siendo una restricción clave del mercado. Esta escasez de personal calificado está impulsando la demanda de instrumentos conectados a la nube, que permiten diagnósticos y operaciones remotas. Estas soluciones permiten que la experiencia centralizada apoye múltiples ubicaciones de laboratorio, reduciendo la dependencia de especialistas en el sitio, como destacó Malvern Panalytical en octubre de 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Impulsan Flujos de Ingresos Recurrentes

En 2025, los consumibles dominaron el mercado de preparación de muestras, asegurando una participación del 53,78% y emergiendo como la principal fuente de ingresos para los proveedores. Esta posición dominante se atribuye a ciclos de recompra consistentes; cada prueba depende de columnas de extracción, perlas o kits de tampón, lo que garantiza flujos de caja estables que no se ven afectados por los ciclos de equipos de capital. Dentro del ámbito de los consumibles, se proyecta que los kits de preparación de muestras crezcan a una CAGR del 9,02% de 2026 a 2031, superando el crecimiento de los reactivos generales. Este cambio está impulsado por la preferencia de los laboratorios por kits validados por método, que reducen la variabilidad entre operadores. La tendencia es especialmente evidente en los flujos de trabajo de biopsia líquida, donde los kits diseñados para la extracción de ADN libre de células logran una recuperación superior a partir de volúmenes mínimos de plasma. Además, una vez que un laboratorio se compromete con una química propietaria vinculada a una instrumentación específica, obtiene un mayor poder de fijación de precios sobre los consumibles. Esta tendencia motiva a los proveedores a crear cartuchos y columnas que sean física o electrónicamente compatibles con sus plataformas, fortaleciendo la lealtad del cliente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: La Automatización Transforma los Flujos de Trabajo de los Laboratorios

En 2025, las tecnologías semiautomatizadas mantuvieron una participación del 46,85% del mercado de preparación de muestras, atrayendo a laboratorios que buscan mejoras moderadas de rendimiento sin renovar sus operaciones. Estos sistemas a menudo integran procesadores de perlas magnéticas de sobremesa con estaciones de pipeteo manual, logrando un equilibrio entre costo y rendimiento. Sin embargo, se proyecta que las plataformas totalmente automatizadas crezcan a una CAGR del 10,22% hasta 2031, impulsadas por el aumento de los costos laborales y los estrictos estándares de reproducibilidad. Los laboratorios que han adoptado soluciones totalmente automatizadas frecuentemente destacan ventajas adicionales, incluida la mejora de la trazabilidad y la reducción de la contaminación cruzada, ambas de las cuales disminuyen las costosas repeticiones. Además, a medida que las actualizaciones de software implementan nuevos protocolos de forma remota, la longevidad del hardware de automatización aumenta, haciéndolo más atractivo para los comités de presupuesto que evalúan el costo total de propiedad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: La Genómica Mantiene su Posición de Liderazgo

La genómica mantuvo una participación dominante del 40,92% del mercado de preparación de muestras en 2025, respaldada por plataformas de secuenciación comercial maduras y vías de reembolso establecidas. Aunque el crecimiento del segmento ahora queda por detrás de los campos emergentes, su tamaño de mercado absoluto continúa aumentando a medida que las profundidades de lectura de secuenciación aumentan y los paneles pan-cáncer se incorporan a los menús de pruebas estándar. La epigenómica, mientras tanto, registra una CAGR pronosticada del 11,55% para 2026-2031, reflejando el mayor interés en los marcadores de metilación y accesibilidad de la cromatina como predictores de la progresión de la enfermedad. El análisis epigenómico de células individuales multiplica la riqueza de datos por espécimen, elevando aún más la demanda de consumibles porque cada célula se convierte en un evento de preparación de biblioteca separado. Al impulsar el desarrollo de nuevos kits, la epigenómica eleva indirectamente la tasa de innovación para las químicas centrales que luego se difunden de vuelta a las rutinas de genómica y transcriptómica.

Por Usuario Final: Las Empresas Farmacéuticas Lideran la Adopción

Las empresas farmacéuticas capturaron el 34,92% del tamaño del mercado de preparación de muestras en 2025, un reflejo de sus amplias canalizaciones de ensayos clínicos y los estrictos estándares de documentación regulatoria. Sus decisiones de compra a menudo establecen puntos de referencia de la industria; por lo tanto, los proveedores que aseguran contratos farmacéuticos no solo obtienen volumen, sino también credibilidad que se extiende a los segmentos académicos y hospitalarios. Sin embargo, se proyecta que los laboratorios de diagnóstico molecular alcancen una CAGR del 10,44% hasta 2031, impulsados por menús ampliados de pruebas de oncología y enfermedades raras. Estos laboratorios priorizan plataformas llave en mano que combinan un tiempo mínimo de intervención manual con conectividad al sistema de información de laboratorio (SIL), características que influyen directamente en el tiempo de entrega de resultados a los pacientes. La transición constante de las pruebas genéticas a entornos de hospitales comunitarios subraya la necesidad de instrumentos fáciles de usar que requieran una supervisión especializada limitada, dando forma a las hojas de ruta futuras de diseño de productos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

América del Norte lidera el mercado de preparación de muestras con una participación del 35,10%, respaldada por sólidas subvenciones federales de investigación, la rápida adopción de automatización de laboratorio de próxima generación y una concentración de sedes de biofármacos. El marco regulatorio de la región, guiado por los estándares de la FDA y CLIA, aplica controles de calidad pre-analíticos, impulsando la demanda de kits estandarizados y flujos de trabajo trazables. Las asociaciones, como la de QIAGEN con Bio-Manguinhos/Fiocruz, destacan los esfuerzos de los proveedores establecidos para adaptar las soluciones norteamericanas a los mercados emergentes de salud pública, mejorando la presencia global y adaptando los productos a diversos recursos. En consecuencia, los centros médicos académicos, en busca de distinción, están canalizando inversiones hacia plataformas de multi-ómica de células individuales. Esto impulsa el rendimiento de los consumibles, incluso cuando las instalaciones de instrumentos se estabilizan. El mercado regional se inclina hacia soluciones integradas y centradas en el cumplimiento, que agilizan la documentación para los ciclos de acreditación.

Asia Pacífico está presenciando el crecimiento más rápido, impulsado por un aumento en la fabricación farmacéutica y sólidos incentivos gubernamentales que refuerzan los ecosistemas de biotecnología domésticos. Los Planes Quinquenales de China asignan fondos significativos hacia instrumentación de alta gama, impulsando a los laboratorios locales a omitir las tecnologías intermedias en favor de flujos de trabajo totalmente automatizados. En Japón y Corea del Sur, el envejecimiento de la población está aumentando la demanda de pruebas de diagnóstico molecular, particularmente en oncología y trastornos hereditarios. El surgimiento de software en idioma local y tamaños de paquetes de reactivos más pequeños subraya el potencial de la personalización regional para capturar participación de mercado, manteniendo intactas las químicas centrales. En particular, las recientes disrupciones geopolíticas han subrayado la importancia de la resiliencia de la cadena de suministro, lo que lleva a las multinacionales a establecer centros de fabricación en la región para asegurar licitaciones.

La industria de preparación de muestras en Europa prospera gracias a iniciativas como Horizonte Europa, que canalizan fondos hacia proyectos de ómica que exigen un manejo meticuloso de las muestras. Los mandatos de la UE sobre sostenibilidad en laboratorios impulsan un cambio hacia consumibles ecológicos, instando a los proveedores a innovar kits que minimicen el daño ambiental mientras maximizan el rendimiento. El auge de las asociaciones académico-industriales acelera el desarrollo de químicas de extracción especializadas, dando origen a empresas emergentes que prosperan a través de acuerdos de licencia con gigantes de la industria. Al mismo tiempo, los estrictos mandatos de protección de datos del RGPD aumentan la demanda de software de instrumentos seguro y compatible con auditorías, remodelando las decisiones de adquisición junto con los criterios de rendimiento tradicionales. En conjunto, estas dinámicas refuerzan el papel fundamental de Europa como referente en los movimientos regulatorios y de sostenibilidad globales.

Panorama Competitivo

El mercado de preparación de muestras demuestra una estructura moderadamente concentrada, donde los proveedores multinacionales establecidos coexisten con especialistas ágiles enfocados en aplicaciones. Las empresas líderes aprovechan amplias carteras de productos y redes de servicio globales, pero enfrentan una competencia creciente de actores emergentes. Estos nuevos participantes, equipados con plataformas de microfluídica e inteligencia artificial mejorada, ofrecen un rendimiento comparable en diseños más pequeños y eficientes. Las colaboraciones estratégicas, como la asociación entre Agilent y Thermo Fisher para co-desarrollar protocolos de control, indican un cambio competitivo de la dependencia propietaria hacia la eficiencia del ecosistema. Al mismo tiempo, las empresas de nivel medio están creando nichos defendibles al optimizar las químicas para matrices de muestras específicas, como vesículas extracelulares o tejido FFPE de baja entrada. Este enfoque valida una estrategia de segmentación que prioriza la complejidad de la muestra sobre el rendimiento del instrumento.

Están surgiendo oportunidades de mercado en soluciones de automatización rentables para laboratorios de volumen medio, flujos de trabajo integrados de muestra a respuesta para diagnósticos en el punto de atención, y consumibles adaptados para nuevos analitos como el ARN libre de células. Las tecnologías disruptivas, incluida la lisis sin solventes y las matrices de unión sin perlas, están ganando tracción entre los laboratorios de pruebas ambientales que buscan reducir los costos de eliminación de residuos peligrosos. El análisis competitivo revela que los proveedores capaces de ofrecer flujos de trabajo certificados de extremo a extremo, incluidos reactivos, instrumentos y bioinformática, logran mayores tasas de retención de clientes. Esta tendencia subraya la preferencia de los laboratorios por modelos de soporte simplificados de un único proveedor.

La diferenciación tecnológica en el mercado ahora depende de reducir la contaminación cruzada, minimizar el tiempo de intervención manual y garantizar la compatibilidad con los procesos posteriores. La plataforma AccelerOme de Thermo Fisher ejemplifica esta tendencia al ofrecer métodos pre-validados y cartuchos de reactivos autosellantes, que reducen significativamente el error del operador en la preparación de muestras de proteómica. Movimientos similares de los competidores sugieren que los paquetes de validación llave en mano se están convirtiendo rápidamente en una expectativa básica en lugar de una característica premium.

Líderes de la Industria de Preparación de Muestras

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA (MilliporeSigma)

Danaher Corporation

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Thermo Fisher Scientific actualizó su plataforma de preparación de muestras automatizada AccelerOme con funcionalidad de descarga remota de flujos de trabajo, lo que permite la implementación de protocolos en redes de laboratorios globales desde un centro central.

- Diciembre de 2024: Hamilton Company introdujo una plataforma modular de rendimiento medio que permite actualizaciones de automatización incrementales, dirigida a laboratorios clínicos con recursos limitados que buscan una adopción gradual.

- Noviembre de 2024: Beckman Coulter Life Sciences lanzó un kit de extracción ecológico que reduce los residuos plásticos en un 40% mediante depósitos de reactivos recargables, alineándose con las iniciativas de laboratorios ecológicos europeos.

- Octubre de 2024: Agilent Technologies presentó el Sistema GC/MSD de Fuente de Alta Eficiencia 5977B en la Conferencia de Beijing sobre Análisis Instrumental. Este sistema permite la detección de contaminantes a niveles 10 veces más bajos que los sistemas de cuadrupolo único existentes, al tiempo que reduce los requisitos de volumen de muestra y el tiempo de preparación.

- Septiembre de 2024: QIAGEN amplió su colaboración con Bio-Manguinhos/Fiocruz para mejorar las capacidades de detección en sangre en Brasil, proporcionando tecnologías de biología molecular y soluciones personalizadas para iniciativas de salud pública.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de preparación de muestras como todos los instrumentos, estaciones de trabajo semiautomatizadas y totalmente automatizadas, consumibles y kits listos para usar que convierten especímenes biológicos o químicos en alícuotas homogéneas para técnicas analíticas como secuenciación, cromatografía o espectroscopía.

Exclusiones del alcance: Excluimos los procesadores de tejidos histopatológicos y los consumibles incluidos exclusivamente con analizadores posteriores.

Descripción general de la segmentación

- Por Producto

- Instrumentos de Preparación de Muestras

- Sistemas de Extracción

- Estaciones de Trabajo Automatizadas

- Sistemas de Evaporación

- Plataformas de Manejo de Líquidos

- Otros Instrumentos

- Consumibles

- Kits de Preparación de Muestras

- Kits de Purificación

- Kits de Aislamiento

- Kits de Extracción

- Accesorios y Software

- Instrumentos de Preparación de Muestras

- Por Tecnología

- Manual

- Semiautomatizado

- Totalmente Automatizado

- Por Aplicación

- Genómica

- Proteómica

- Epigenómica

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas

- Empresas de Biotecnología

- Laboratorios de Diagnóstico Molecular

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato y Organizaciones de Desarrollo y Fabricación por Contrato

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de laboratorio, proveedores de servicios genómicos, distribuidores de reactivos e ingenieros de automatización en América del Norte, Europa y Asia-Pacífico. Sus perspectivas calibran las tasas de utilización, los ciclos de reemplazo de kits y los factores emergentes de adopción que el material secundario por sí solo no puede revelar.

Investigación documental

Revisamos conjuntos de datos públicos de nivel 1, NIH RePORTER, Eurostat Prodcom, flujos UN Comtrade HS 8479/9027 y avisos de dispositivos de la FDA/EMA para mapear las bases instaladas y los volúmenes de comercio.

Nuestro equipo luego analiza Analytical Chemistry, resúmenes de AACC y SLAS, informes 10-K de empresas, presentaciones para inversores, recuentos de patentes de Questel, estados financieros de D&B Hoovers y noticias de Factiva para refinar las divisiones de ingresos y la difusión tecnológica.

Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldan la captura y verificación de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza de arriba hacia abajo reconstruyendo el stock global de sistemas de extracción y manipuladores de líquidos a partir de datos de producción y comercio, luego incorpora ratios de consumo de kits, penetración regional de pruebas ómicas y precios de venta promedio. Las consolidaciones de proveedores y las verificaciones de canales proporcionan anclas ascendentes que ajustan los totales. Las variables clave incluyen proyectos ómicos financiados, volúmenes de ejecución de secuenciación, erosión de precios de kits, adopción de automatización e inicios de ensayos clínicos. Una regresión multivariante con suavizado ARIMA proyecta la demanda hasta 2030, mientras que el análisis de escenarios protege contra perturbaciones de financiamiento o políticas.

Ciclo de validación de datos y actualización

Ejecutamos indicadores de anomalías, revisiones por pares y verificaciones de varianza antes de la aprobación. Los informes se actualizan cada doce meses; los eventos materiales desencadenan ajustes provisionales, y una revisión final garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de preparación de muestras de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque los proveedores eligen diferentes alcances, años base o supuestos de divisas. Los analistas de Mordor, al delimitar el mercado exclusivamente en torno a la preparación de muestras de laboratorio y actualizar los datos anualmente, ofrecen un punto de referencia más estable.

Encontramos que otros pueden omitir los sistemas semiautomatizados, combinar los reactivos de preparación de muestras con suministros analíticos más amplios, o basarse en tipos de cambio más antiguos, todo lo cual desplaza los totales respecto a la perspectiva de Mordor para 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 9,46 B | Mordor Intelligence | - |

| USD 8,39 B | Global Consultancy A | Excluye los sistemas semiautomatizados; utiliza el conjunto de ASP de 2023 |

| USD 8,63 B | Industry Research Group B | Combina reactivos de preparación de muestras con desechables analíticos generales |

| USD 9,72 B | Business Analytics Firm C | Añade herramientas de preparación para microscopía electrónica; aplica promedios de divisas de 2024 |

Estos contrastes demuestran que nuestro alcance claramente delimitado, las variables transparentes y la actualización periódica hacen de la línea base de Mordor una base equilibrada y reproducible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de preparación de muestras para 2031?

Se prevé que el segmento alcance USD 12,18 mil millones para 2031, reflejando una CAGR del 4,31%.

¿Qué categoría de producto representa la mayor participación de ingresos en la preparación de muestras?

Los consumibles dominan con una participación del 53,78% en 2025, respaldados por ventas recurrentes de kits y reactivos.

¿Qué tan rápido se espera que crezcan los sistemas de preparación de muestras totalmente automatizados?

Se prevé que se expandan a una CAGR del 10,22% entre 2026 y 2031 a medida que los laboratorios buscan mayor rendimiento y reproducibilidad.

¿Por qué la preparación de muestras epigenómica está ganando impulso?

La epigenómica registra una CAGR del 11,55% porque los marcadores de cromatina y metilación se están volviendo esenciales en la investigación traslacional y el diagnóstico oncológico.

¿Qué región está presenciando la adopción más rápida de tecnologías de preparación de muestras?

Asia Pacífico lidera el crecimiento, impulsado por la expansión de la capacidad de biofabricación y los incentivos gubernamentales para la biotecnología.

¿Cómo están abordando los proveedores la brecha de habilidades en los flujos de trabajo avanzados de preparación de muestras?

Los fabricantes incorporan software de flujo de trabajo guiado y diagnósticos remotos para que se necesiten menos especialistas en el sitio para operar y mantener los sistemas automatizados.

Última actualización de la página el: