Tamaño y Participación del Mercado de Atención Posaguda (PAC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.97 Billones de dólares |

| Tamaño del Mercado (2031) | 1.35 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

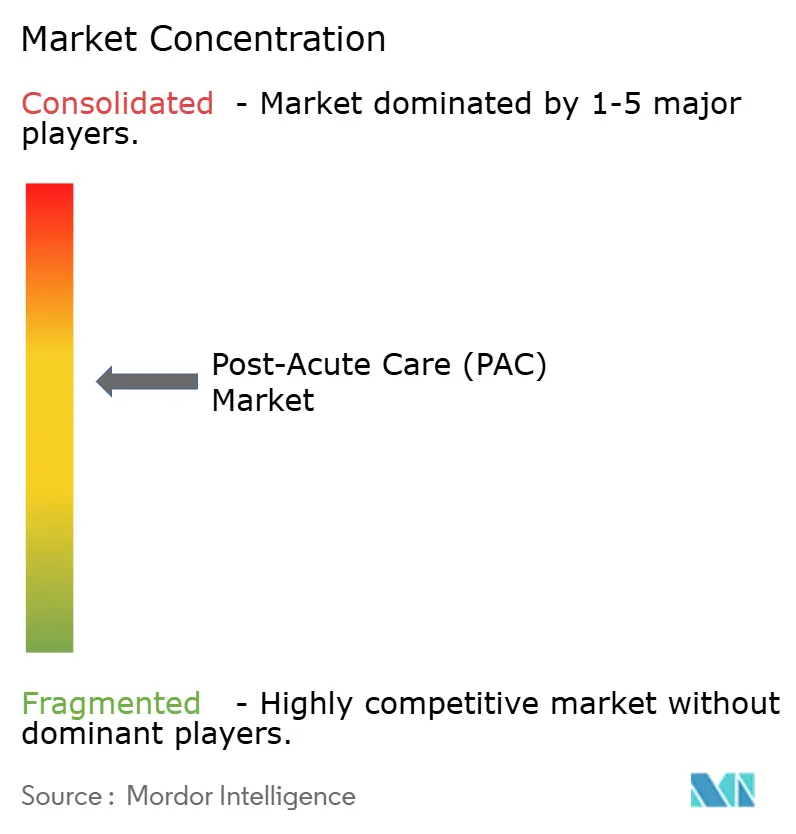

| Concentración del Mercado | Medio |

Jugadores principales-market---MP.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Posaguda (PAC) por Mordor Intelligence

El tamaño del mercado de atención posaguda en 2026 se estima en USD 0,97 billones, creciendo desde el valor de 2025 de USD 0,91 billones con proyecciones para 2031 que muestran USD 1,35 billones, creciendo a una CAGR del 6,82% durante 2026-2031. El envejecimiento demográfico, la prevalencia de enfermedades crónicas y los incentivos de los pagadores que recompensan las tasas más bajas de readmisión refuerzan colectivamente una demanda sostenida. La atención domiciliaria habilitada por tecnología, el monitoreo remoto y el triaje basado en datos están reconfigurando las asignaciones de la combinación de servicios, mientras que la optimización de redes de Medicare Advantage canaliza más casos hacia proveedores que destacan en resultados [1]Centros de Servicios de Medicare y Medicaid, "Proyecciones del Gasto Nacional en Salud," cms.gov. Los participantes del mercado que armonizan el análisis de datos, la flexibilidad de la fuerza laboral y la coordinación entre entornos están posicionados para capturar la próxima fase de crecimiento en el mercado de atención posaguda. Las limitaciones de capacidad dentro de los entornos institucionales, la persistente escasez de mano de obra en cuidados y las métricas de calidad emergentes amplían la oportunidad para las plataformas digitales, la rehabilitación asistida por IA y los servicios de nivel agudo en el hogar. El impulso regulatorio —desde la exención de Atención Hospitalaria Aguda en el Hogar hasta las reglas ampliadas de compras basadas en valor para instalaciones de enfermería especializada— continúa desviando el capital de los modelos tradicionales de infraestructura física hacia modelos híbridos escalables que combinan intervenciones presenciales y virtuales.

Conclusiones Clave del Informe

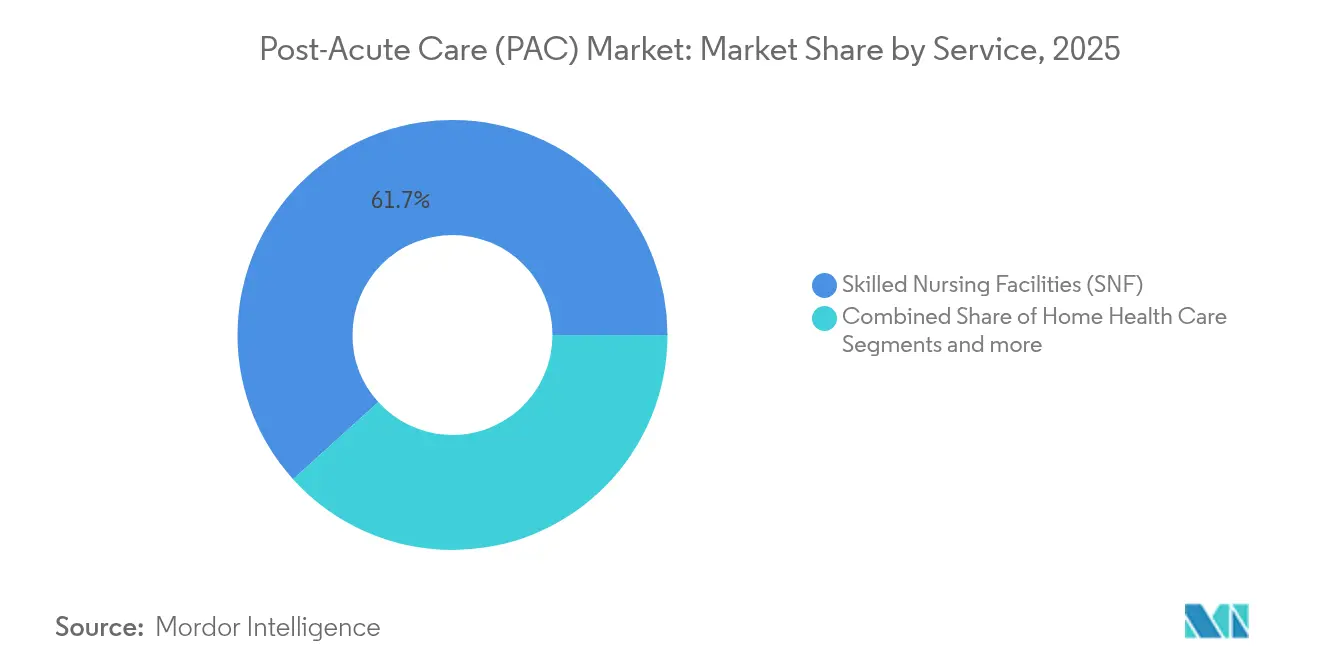

- Por servicio, las instalaciones de enfermería especializada representaron el 61,70% de la participación del mercado de atención posaguda en 2025, mientras que se prevé que la atención médica domiciliaria se expanda a una CAGR del 7,30% hasta 2031.

- Por tipo de paciente, el segmento de personas mayores representó el 60,75% del tamaño del mercado de atención posaguda en 2025; el segmento adulto registra el crecimiento más rápido con una CAGR del 7,32%.

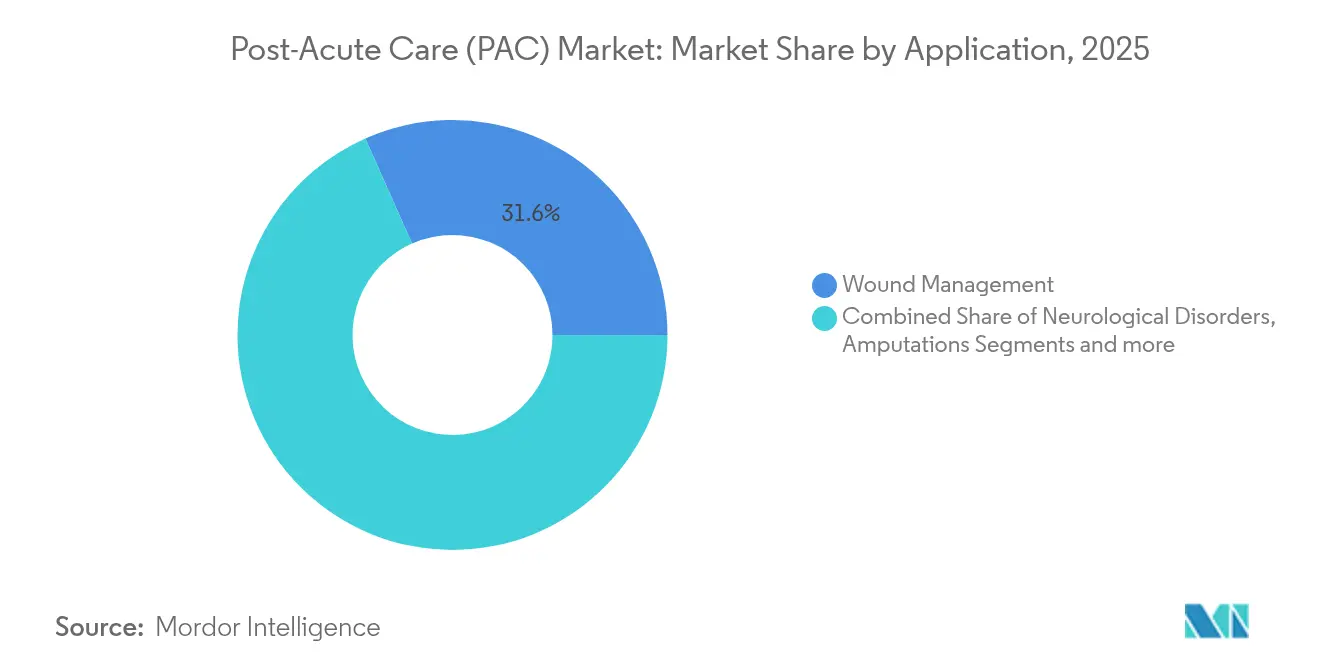

- Por aplicación, la gestión de heridas dominó con una participación de ingresos del 31,64% en 2025; se prevé que la rehabilitación de trastornos neurológicos crezca a una CAGR del 7,41% hasta 2031.

- Por entorno, la atención institucional retuvo el 67,10% de la participación del tamaño del mercado de atención posaguda en 2025, aunque los servicios domiciliarios avanzan a una CAGR del 7,50%.

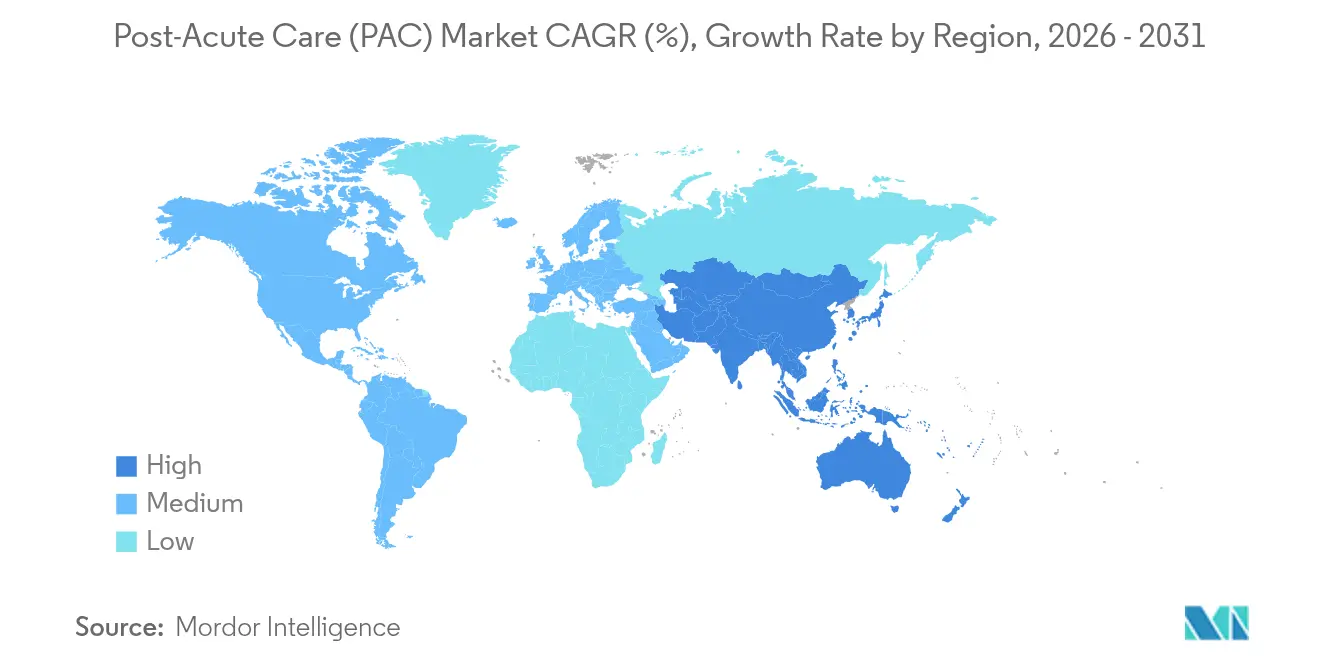

- Por geografía, América del Norte lideró con una participación de ingresos del 40,95% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,60%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Atención Posaguda (PAC)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.8% | Global—especialmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +2.1% | Global—mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia modelos domiciliarios de hospital en el hogar | +1.2% | América del Norte y UE; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis de redes de Medicare Advantage | +0.9% | Principalmente América del Norte | Mediano plazo (2-4 años) |

| Tendencias de alta hospitalaria temprana | +0.7% | Global—liderado por América del Norte y UE | Corto plazo (≤ 2 años) |

| Dispositivos de rehabilitación remota habilitados por IA | +0.8% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Las condiciones crónicas ahora dictan una mayor proporción de episodios posagudos, y las indicaciones neurológicas impulsan el crecimiento de aplicación más rápido con una CAGR del 7,66% hasta 2030. La rehabilitación tras accidente cerebrovascular integra cada vez más robótica de circuito cerrado que combina sensores de movimiento con estimulación neuromuscular para personalizar la terapia [2]Honggang Wang, Rehabilitación de circuito cerrado de la discinesia de miembro superior tras accidente cerebrovascular: del movimiento natural a la microfluídica neuronal,

Journal of NeuroEngineering and Rehabilitation, jneuroengrehab.biomedcentral.com. La utilización de cuidados paliativos para pacientes neurológicos ha aumentado más rápido que la inscripción general en Medicare, lo que refleja estancias promedio más largas y la complejidad del manejo en etapa terminal. Los proveedores que despliegan equipos multidisciplinarios junto con el seguimiento del progreso basado en sensores pueden acortar los períodos de recuperación y reducir las readmisiones. Al mismo tiempo, los pagadores ajustan los paquetes episódicos, presionando a las instalaciones para demostrar ganancias funcionales dentro de ventanas de pago restringidas.

Crecimiento de la Población Geriátrica

El envejecimiento de la población acelera la demanda de enfermería especializada, cuidados paliativos y servicios domiciliarios complementarios, especialmente en Asia-Pacífico y América del Norte, donde el segmento de 65 años o más crece de forma pronunciada. El crecimiento de camas institucionales se queda rezagado respecto a la demanda, lo que lleva a los gobiernos a implementar programas piloto de Programas de Atención Integral para Personas Mayores (PACE, por sus siglas en inglés) que unifican los servicios médicos y sociales bajo pagos capitados. Los proveedores que dominan la evaluación geriátrica, la prevención de caídas y el manejo de la polifarmacia obtienen una ventaja de rendimiento en las redes basadas en valor. El aumento demográfico también intensifica la necesidad de cuidadores con competencia cultural y plataformas de participación familiar remota que mantengan la continuidad cuando los familiares viven lejos de los pacientes [3]Rangraze Imran, Una revisión sistemática sobre la eficacia de la inteligencia artificial en la atención sanitaria geriátrica: un análisis crítico de la literatura actual,

BMC Geriatrics, bmcgeriatr.biomedcentral.com.

Transición hacia Modelos de Atención Posaguda Domiciliaria de "Hospital en el Hogar"

La exención de Atención Hospitalaria Aguda en el Hogar del CMS muestra una menor mortalidad a 30 días y un gasto reducido por episodio en comparación con la atención hospitalaria en 366 hospitales de 39 estados. Sistemas de salud como Mass General Brigham tienen como objetivo transferir el 10% de los ingresos médicos elegibles al hogar, apoyados por flebotomía móvil, signos vitales remotos y equipos de enfermería de respuesta rápida. A medida que los pagadores comerciales replican los códigos de facturación de la exención, los proveedores de tecnología que integran logística, telemetría y API de documentación ganan terreno. La sostenibilidad depende de la renovación del Congreso de la exención y de modelos de fuerza laboral escalables que cuenten con enfermeras, paramédicos y especialistas virtuales las 24 horas del día.

Optimización de Redes de Medicare Advantage y Adopción de Análisis de Datos

El CMS ha finalizado un aumento de pago del 4,33% para los planes de Medicare Advantage en 2026, lo que se traduce en más de USD 21 mil millones en fondos adicionales. Los planes responden ajustando los paneles de proveedores preferidos e incorporando análisis predictivos que identifican a los miembros en riesgo de readmisión. Las instalaciones de enfermería especializada ahora enfrentan medidas de calidad que rastrean la rotación del personal y las horas de enfermería por día de residente; las instalaciones capaces de evidenciar puntuaciones sólidas obtienen mayores volúmenes de derivación. Las agencias de atención médica domiciliaria equipadas con dispositivos habilitados por Bluetooth y paneles de control de rutas de atención ocupan cada vez más el puesto de seguimiento en una red optimizada, superando a los competidores que no pueden cuantificar los resultados.

Análisis del Impacto de las Restricciones del Mercado de Atención Posaguda (PAC)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en el reembolso y recortes de tarifas | -1.4% | Mayor en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de mano de obra y rotación de cuidadores | -1.1% | Aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Penalizaciones por informes de datos de pagadores | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Retiro del capital privado para mejoras de instalaciones de enfermería especializada | -0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en el Reembolso y Recortes de Tarifas

El Programa de Honorarios Médicos de Medicare 2025 reduce los factores de conversión en un 2,83% a USD 32,35, comprimiendo los márgenes de rehabilitación ambulatoria mientras que los aumentos en los umbrales de terapia elevan la participación en los costos de los beneficiarios. Las reglas de pago neutral por sitio ahora se aplican a los egresos de hospitales de atención aguda a largo plazo que quedan fuera de criterios clínicos específicos, socavando la economía de los entornos de estancia prolongada. Los inversores cautelosos difieren los proyectos de capital en enfermería especializada mientras Washington delibera sobre nuevos ajustes de riesgo. Muchos operadores responden expandiendo programas domiciliarios de alta complejidad que escapan a los impactos de tarifas específicas de las instalaciones.

Escasez de Mano de Obra y Alta Rotación de Cuidadores

Más de 100.000 puestos de atención directa permanecen sin cubrir en los entornos posagudos de EE. UU., y las tasas de rotación se han convertido en una métrica destacada en las compras basadas en valor de las instalaciones de enfermería especializada. Una dotación de personal más baja se correlaciona con penalizaciones y exclusión del mercado de las redes de Medicare Advantage preferidas. Los fondos de emergencia de la era pandémica estabilizaron los salarios solo temporalmente; las soluciones a largo plazo se centran en escalas de aprendizaje, paquetes de condonación de préstamos y distribución de tareas con asistentes supervisados de forma remota. Los optimizadores de programación habilitados por IA y la automatización de la documentación reducen la carga administrativa, aunque no pueden sustituir completamente la presencia junto al paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Atención Posaguda (PAC)

Por Servicio:

La Atención Médica Domiciliaria Impulsa la Transformación InstitucionalLa CAGR del 7,30% de la atención médica domiciliaria hasta 2031 supera a todas las demás modalidades, aunque las instalaciones de enfermería especializada representaron el 61,70% de los ingresos en 2025. El mercado de atención posaguda recompensa a las agencias que combinan el monitoreo remoto con enfermería de respuesta rápida para gestionar pacientes de mayor complejidad en el hogar. El programa de Atención Hospitalaria Aguda en el Hogar del CMS valida la seguridad clínica de trasladar determinados grupos relacionados por diagnóstico fuera del hospital. Si bien los hospitales de rehabilitación hospitalaria se benefician de una actualización de pago del 2,6% y nuevas métricas de calidad de riesgo social, los hospitales de atención aguda a largo plazo enfrentan presiones de tarifas neutrales por sitio que erosionan los márgenes tradicionales. Las clínicas de rehabilitación ambulatoria enfrentan un recorte de reembolso bajo el Programa de Honorarios Médicos 2025, mientras que los proveedores de cuidados paliativos disfrutan de un incremento del 2,9% junto con estancias promedio más largas. En general, el mercado de atención posaguda depende cada vez más de asociaciones entre entornos que permiten una escalada o desescalada fluida sin readmisiones innecesarias.

Los operadores institucionales que adoptan una dotación de personal híbrida —combinando clínicos presenciales con especialistas virtuales— pueden flexibilizar la capacidad y mantener estables los niveles de ocupación. Por el contrario, las instalaciones lentas en integrar análisis de datos y flujos de trabajo de transición al hogar corren el riesgo de perder derivaciones a favor de agencias con mayor orientación tecnológica. El capital ahora gravita hacia modelos con activos ligeros, logística descentralizada y sistemas de gestión de atención basados en la nube. La frontera competitiva radica en demostrar cómo cada visita, ya sea virtual o presencial, avanza de manera medible el estado funcional dentro de las ventanas de pago por paquetes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Paciente:

El Segmento Adulto Acelera Más Allá de los Factores DemográficosLos adultos registran el crecimiento más rápido —CAGR del 7,32%— a pesar de que el segmento de personas mayores controla la mayor participación de ingresos. Las lesiones laborales, las enfermedades crónicas de aparición temprana y la cobertura de seguro ampliada para la rehabilitación impulsan una mayor utilización por parte de los adultos. Se proyecta que el tamaño del mercado de atención posaguda para adultos se amplíe a medida que los empleadores enfatizan los programas de reincorporación al trabajo y los pagadores basados en valor subsidian la rehabilitación preventiva para evitar complicaciones costosas. Las plataformas de telerehabilitación que gamifican las sesiones de terapia resuenan con los adultos con conocimientos tecnológicos, apoyando la adherencia y el seguimiento remoto del progreso.

Los niños y neonatos siguen siendo la menor participación, pero experimentan una mayor complejidad a medida que se extienden los protocolos de síndrome posintensivo pediátrico. Las teleconsultas conectan a los intensivistas pediátricos con los hospitales rurales, mitigando la escasez de especialistas y evitando traslados. Para los pacientes geriátricos, la prevención de caídas, la conciliación de medicamentos y los planes de atención específicos para la demencia dominan los planes de cuidado. Los proveedores lo suficientemente ágiles para adaptar los protocolos por edad y diagnóstico capturan flujos de ingresos diversificados y se protegen contra los cambios demográficos.

Por Aplicación:

Los Trastornos Neurológicos Impulsan la Adopción de InnovacionesLa CAGR del 7,41% de la rehabilitación neurológica se deriva de los avances en exoesqueletos, reentrenamiento motor guiado por realidad virtual y dosificación de estimulación eléctrica impulsada por IA. Los sistemas de circuito cerrado ajustan la resistencia en tiempo real para mantener el compromiso y evitar el estancamiento. Mientras tanto, la gestión de heridas mantiene su liderazgo de ingresos del 31,64% a través de apósitos inteligentes que contienen nanosensores fluorescentes que detectan infecciones y activan alertas de atención. La rehabilitación de amputaciones evoluciona con prótesis multiarticuladas y estrategias de control mioeléctrico que requieren programas de entrenamiento especializados.

La rehabilitación musculoesquelética y cardiopulmonar se beneficia de los rastreadores de adherencia basados en aplicaciones, aunque su crecimiento queda por detrás de la neurológica porque los pagadores diferencian cada vez más los pagos en función de las ganancias funcionales objetivas —métricas más fácilmente capturadas por dispositivos neurológicos ricos en sensores. Los proveedores que invierten en interoperabilidad, generación de evidencia y formación de clínicos para estas herramientas mejoran su posición negociadora tanto con los pagadores como con los sistemas de prestación integrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Entorno:

La Atención Domiciliaria Redefine la Prestación de ServiciosLos modelos domiciliarios crecen a una CAGR del 7,50%, desafiando a los titulares institucionales que representaron el 67,10% de los ingresos en 2025. El mercado de atención posaguda observa cómo los episodios domiciliarios se reembolsan a un costo menor, con resultados comparables o superiores cuando se apoyan en signos vitales mediante IoT, centros de llamadas de enfermería y mensajeros de farmacia. Los sitios comunitarios de PACE se expanden en muchos estados, combinando servicios de atención diurna para adultos con acceso médico a demanda bajo contratos capitados. El monitoreo remoto de pacientes utiliza IA para clasificar las alertas, permitiendo que los clínicos escasos se concentren en las desviaciones de alto riesgo.

Para las instalaciones, el imperativo es extender su marca al hogar a través de empresas conjuntas o agencias de nueva creación. Los operadores que integran datos de dispositivos portátiles en los registros electrónicos de salud crean retroalimentación de circuito cerrado y cumplen con los nuevos requisitos de informes de los pagadores. Por el contrario, quienes están vinculados a infraestructuras con gran peso inmobiliario enfrentan volatilidad en la ocupación y costos laborales crecientes que comprimen los márgenes.

Análisis Geográfico

Mercado de Atención Posaguda (PAC) en América del Norte

América del Norte representa el 40,95% de los ingresos globales, impulsada por la estabilidad de las políticas de Medicare, redes de derivación maduras y una amplia adopción de sistemas de historia clínica electrónica. La exención de Atención Hospitalaria Aguda en el Hogar demuestra la viabilidad de los episodios de nivel agudo en el domicilio, y un aumento del 4,33% en las tarifas de Medicare Advantage en 2026 incentiva una mayor optimización de la red. Sin embargo, la región enfrenta más de 100.000 puestos de cuidadores sin cubrir, lo que impulsa la inversión en automatización de documentación y distribución de tareas para preservar los indicadores de calidad.

Mercado de Atención Posaguda (PAC) en Asia-Pacífico

Asia-Pacífico registra la tasa de crecimiento anual compuesto (CAGR) regional más alta, con un 7,60%, sustentada por el rápido envejecimiento demográfico y la acelerada modernización de los sistemas de salud. Los gobiernos implementan modelos de pago agrupado y subvencionan inversiones en telesalud para compensar la escasez de camas. Las poblaciones de clase media urbana adoptan la tecnología de salud para el consumidor, lo que permite a las agencias avanzar directamente hacia la gestión de casos virtuales. No obstante, la variabilidad en la formación del personal y la fragmentación regulatoria pueden obstaculizar la expansión transfronteriza.

Mercado de Atención Posaguda (PAC) en EMEA y LATAM

Europa mantiene un crecimiento sostenido a medida que los sistemas nacionales de salud reajustan las vías de alta hospitalaria para reducir los retrasos en pacientes internados. Los equivalentes a los centros de enfermería especializada enfrentan presión para reportar ratios de personal y métricas de control de infecciones. Los mercados de Europa del Este abren nuevas oportunidades para los exportadores de tecnología a medida que digitalizan las clínicas de rehabilitación. Mientras tanto, América Latina, Oriente Medio y África presentan un potencial emergente, aunque condicionado a la estabilidad económica, la penetración de los seguros y mejoras en infraestructura básica, como la conectividad de banda ancha y las cadenas de frío en la cadena de suministro para biológicos.

Panorama Competitivo

La consolidación se intensifica a medida que los pagadores y sistemas de salud verticalmente integrados apuntan al control fluido de los episodios. UnitedHealth Group cerró su adquisición de LHC Group por USD 5.400 millones y busca autorización para adquirir Amedisys por USD 3.300 millones, un acuerdo que controlaría aproximadamente el 10% del volumen de atención médica domiciliaria en EE. UU. La interoperabilidad de datos entre el análisis de Optum y el personal de campo de atención médica domiciliaria tiene como objetivo reducir las readmisiones y elevar las Calificaciones Estrella. El movimiento presiona a los independientes regionales a unirse a alianzas o especializarse en terapias de nicho, como el cuidado de heridas complejas.

Encompass Health opera 161 hospitales de rehabilitación hospitalaria en 37 estados y planea de 6 a 10 nuevas instalaciones anuales más ampliaciones de camas hasta 2027. La empresa se asocia con sistemas sin fines de lucro para asegurar canales de derivación, mientras invierte en modelos predictivos que programan los minutos de terapia en los momentos de mayor energía del paciente. The Ensign Group continúa una estrategia de consolidación, añadiendo cinco instalaciones en abril de 2025 para alcanzar 343 operaciones, aprovechando las funciones administrativas centralizadas para impulsar el EBITDAR.

La propiedad de capital privado ahora cubre una participación estimada de un solo dígito de los hogares de ancianos en EE. UU.; los estudios asocian estas ubicaciones con calificaciones de calidad más bajas y multas más altas, lo que lleva a los legisladores a considerar reglas de transparencia más estrictas. Los proveedores de tecnología como Current Health y Biofourmis forman asociaciones con operadores de hospital en el hogar para suministrar kits de dispositivos portátiles y análisis que cuantifican la estabilidad del paciente. La ventaja competitiva depende de la mejora demostrable de los resultados, los informes alineados con los pagadores y las prácticas de fuerza laboral que mantienen la rotación por debajo de las medianas del sector.

Líderes del Sector de Atención Posaguda (PAC)

Kindred Healthcare

LHC Group

Genesis Healthcare

Brookdale Senior Living Inc.

Amedisys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Atención Posaguda (PAC) Incluidas en este Informe

- Amedisys Inc.

- LHC Group (Optum)

- Encompass Health Corp.

- Brookdale Senior Living Inc.

- Genesis HealthCare

- Kindred Healthcare (ScionHealth)

- Select Medical

- AccentCare Inc.

- Aveanna Healthcare

- Vitas Healthcare

- naviHealth (Optum)

- CareCentrix (Elevance Health)

- AdventHealth

- HCR ManorCare

- Sonida Senior Living

- Trilogy Health Services

- ProMedica Senior Care

- National HealthCare Corp.

- Lifepoint Rehabilitation

- Brookdale Hospice

- Interim HealthCare

Leer el Análisis de las Empresas del Mercado de Atención Posaguda (PAC)

Desarrollos Recientes de la Industria en el Mercado de Atención Posaguda (PAC)

- Mayo de 2025: UnitedHealth y Amedisys acordaron desinvertir sitios seleccionados de atención médica domiciliaria y cuidados paliativos a BrightSpring y Pennant Group para abordar las preocupaciones antimonopolio del Departamento de Justicia vinculadas a su fusión de USD 3.300 millones.

- Abril de 2025: The Ensign Group adquirió cinco nuevas instalaciones, ampliando su cartera a 343 operaciones y señalando una consolidación continua en la atención a personas mayores.

- Enero de 2025: Baptist Health entró en una empresa conjunta con Alternate Solutions Health Network para escalar los servicios de atención médica domiciliaria en Kentucky, Indiana e Illinois.

- Enero de 2025: AdventHealth lanzó un programa de Hospital en el Hogar en el centro de Florida, permitiendo atención de nivel agudo con visitas presenciales diarias y supervisión virtual las 24 horas del día.

Alcance del Informe Global del Mercado de Atención Posaguda (PAC)

Según el alcance del informe, la atención posaguda se refiere a una gama de servicios de atención médica y apoyo proporcionados a personas que se recuperan de una enfermedad aguda, lesión o cirugía. Se centra en ayudar a los pacientes a recuperar sus capacidades funcionales, mejorar su calidad de vida y hacer la transición de regreso a su hogar o entorno comunitario. La atención posaguda es un componente crítico del continuo de atención médica, que proporciona servicios médicos y de rehabilitación especializados a personas que requieren atención continua después de ser dadas de alta de un hospital.

El mercado de atención posaguda está segmentado en servicios, tipo de paciente, aplicación y geografía. Por servicios, el mercado está segmentado en instalaciones de enfermería especializada, instalaciones de rehabilitación hospitalaria, hospitales de atención aguda a largo plazo, atención médica domiciliaria y otros servicios. Por tipo de paciente, el mercado está segmentado en personas mayores, adultos y otros tipos de pacientes. Por aplicación, el mercado está segmentado en amputaciones, gestión de heridas, lesión cerebral y lesión de médula espinal, trastornos neurológicos y otras aplicaciones. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, los tamaños y pronósticos del mercado se realizaron en función del valor (USD).

Resumen de la Segmentación

| Instalaciones de Enfermería Especializada |

| Instalaciones de Rehabilitación Hospitalaria |

| Hospitales de Atención Aguda a Largo Plazo |

| Atención Médica Domiciliaria |

| Instalaciones de Vida Asistida |

| Clínicas de Rehabilitación Ambulatoria |

| Instalaciones de Cuidados Paliativos y Hospicio |

| Otros |

| Personas Mayores |

| Adultos |

| Niños y Neonatos |

| Amputaciones |

| Gestión de Heridas |

| Lesión Cerebral y de Médula Espinal |

| Trastornos Neurológicos |

| Otras Aplicaciones |

| Institucional |

| Domiciliario |

| Comunitario |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Instalaciones de Enfermería Especializada | |

| Instalaciones de Rehabilitación Hospitalaria | ||

| Hospitales de Atención Aguda a Largo Plazo | ||

| Atención Médica Domiciliaria | ||

| Instalaciones de Vida Asistida | ||

| Clínicas de Rehabilitación Ambulatoria | ||

| Instalaciones de Cuidados Paliativos y Hospicio | ||

| Otros | ||

| Por Tipo de Paciente | Personas Mayores | |

| Adultos | ||

| Niños y Neonatos | ||

| Por Aplicación | Amputaciones | |

| Gestión de Heridas | ||

| Lesión Cerebral y de Médula Espinal | ||

| Trastornos Neurológicos | ||

| Otras Aplicaciones | ||

| Por Tipo de Entorno | Institucional | |

| Domiciliario | ||

| Comunitario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de atención posaguda en 2031?

Se prevé que el tamaño del mercado de atención posaguda alcance USD 1,35 billones en 2031.

¿Qué segmento de servicio crece más rápido?

La atención médica domiciliaria registra el mayor crecimiento, expandiéndose a una CAGR del 7,30% hasta 2031 a medida que los modelos de hospital en el hogar escalan.

¿Por qué la rehabilitación neurológica está ganando impulso?

Los avances en robótica, realidad virtual y estimulación guiada por IA ofrecen ganancias funcionales medibles, impulsando una CAGR del 7,41% en esta aplicación.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Se espera que Asia-Pacífico crezca a una CAGR del 7,60%, impulsada por el rápido envejecimiento de la población y la modernización del sistema de salud.

¿Cómo se están abordando las escaseces de mano de obra?

Los proveedores despliegan asistentes supervisados de forma remota, herramientas de documentación habilitadas por IA y programas de aprendizaje para mitigar el impacto de más de 100.000 puestos de cuidadores sin cubrir.

¿Qué impacto tendrá el aumento de la tarifa de Medicare Advantage en los proveedores?

El incremento de pago del 4,33% en 2026 incentiva la optimización de la red, recompensando a las instalaciones que pueden documentar resultados superiores y menores tasas de readmisión.

Última actualización de la página el: