Tamaño y Participación del Mercado de Diagnóstico y Medicamentos para el Alzhéimer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

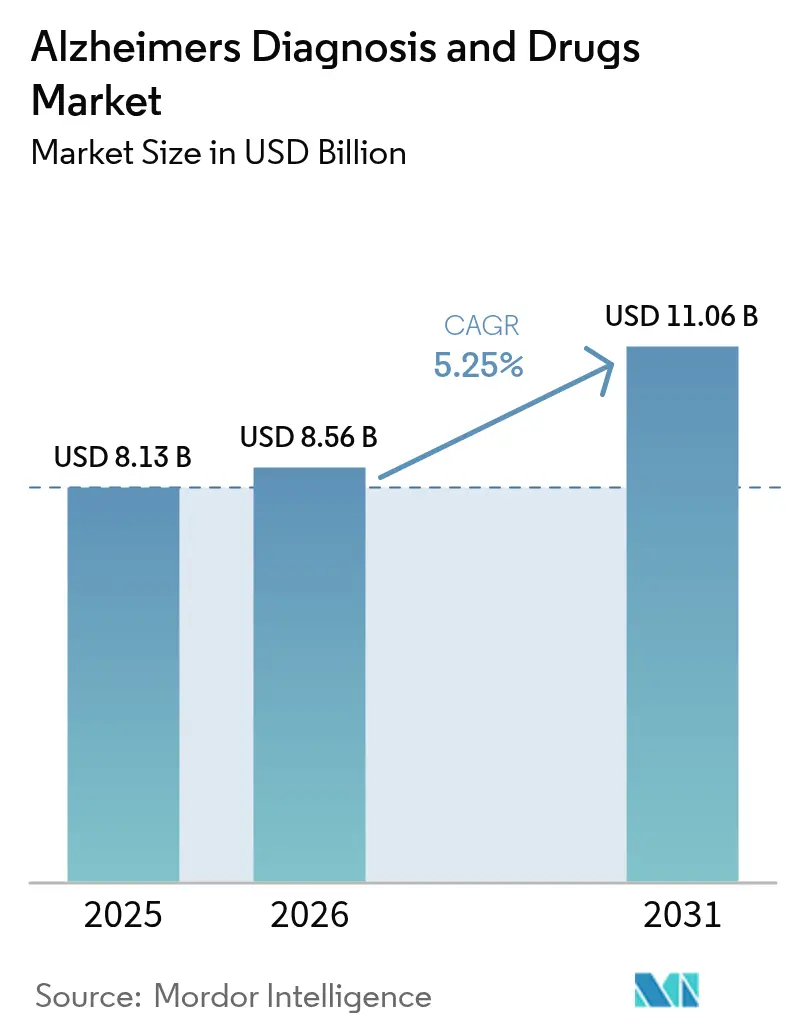

| Tamaño del Mercado (2026) | 8.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

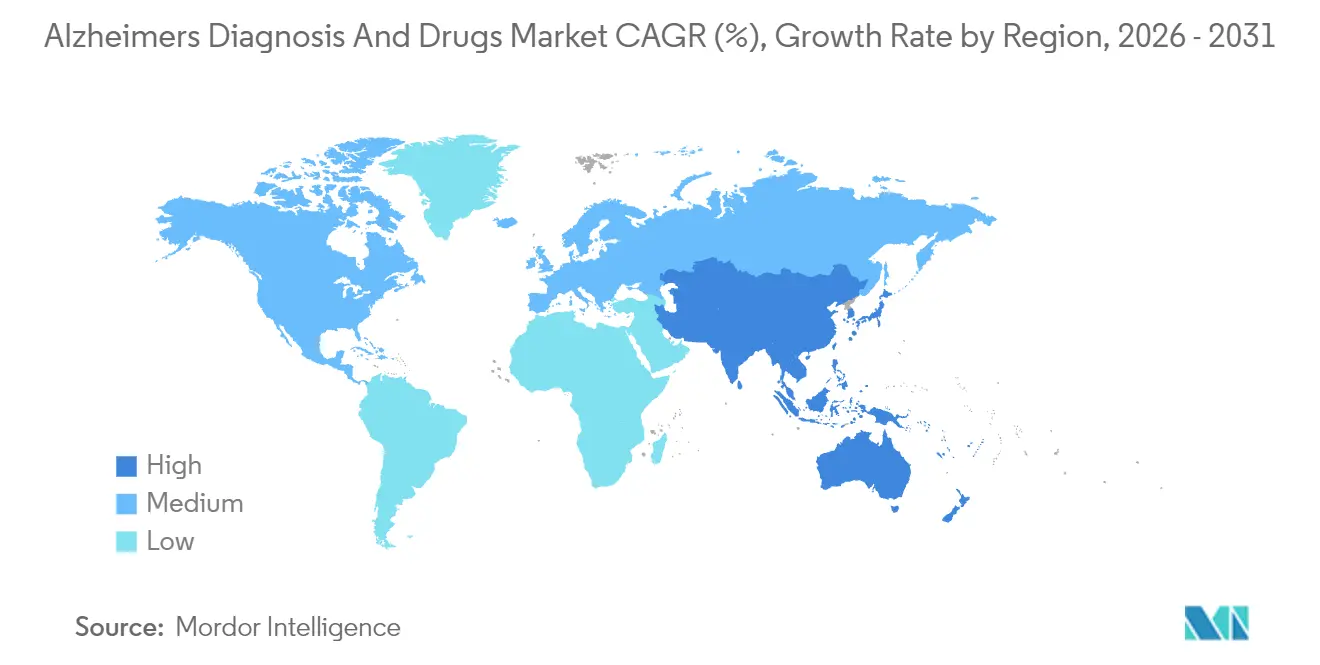

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico y Medicamentos para el Alzhéimer por Mordor Intelligence

Se espera que el tamaño del Mercado de Diagnóstico y Medicamentos para el Alzhéimer aumente de USD 8,13 mil millones en 2025 a USD 8,56 mil millones en 2026 y alcance USD 11,06 mil millones en 2031, creciendo a una CAGR del 5,25% durante 2026-2031.

El crecimiento proviene de la primera generación de anticuerpos modificadores de la enfermedad, la ampliación del reembolso de biomarcadores y las plataformas de neuroimagen habilitadas por IA que acortan los plazos de diagnóstico. Los anticuerpos monoclonales anti-amiloide han revitalizado el sentimiento de los inversores, mientras que las pruebas basadas en sangre están resolviendo los cuellos de botella de capacidad creados por la escasez de escáneres PET y laboratorios de líquido cefalorraquídeo. Los gobiernos de América del Norte y partes de Europa están incorporando normas de pago basadas en el valor que vinculan el reembolso a los resultados del mundo real, un paso que debería reducir la resistencia de los pagadores ante los biológicos de alto costo. Los sistemas de salud de Asia-Pacífico están invirtiendo fuertemente en formación en neurología y telesalud, posicionando a la región para ganancias de dos dígitos. Mientras tanto, la financiación de capital de riesgo se orienta hacia empresas emergentes de diagnóstico impulsadas por IA y programas de terapia combinada que mitigan la históricamente alta tasa de fracaso en la Fase III.

Conclusiones Clave del Informe

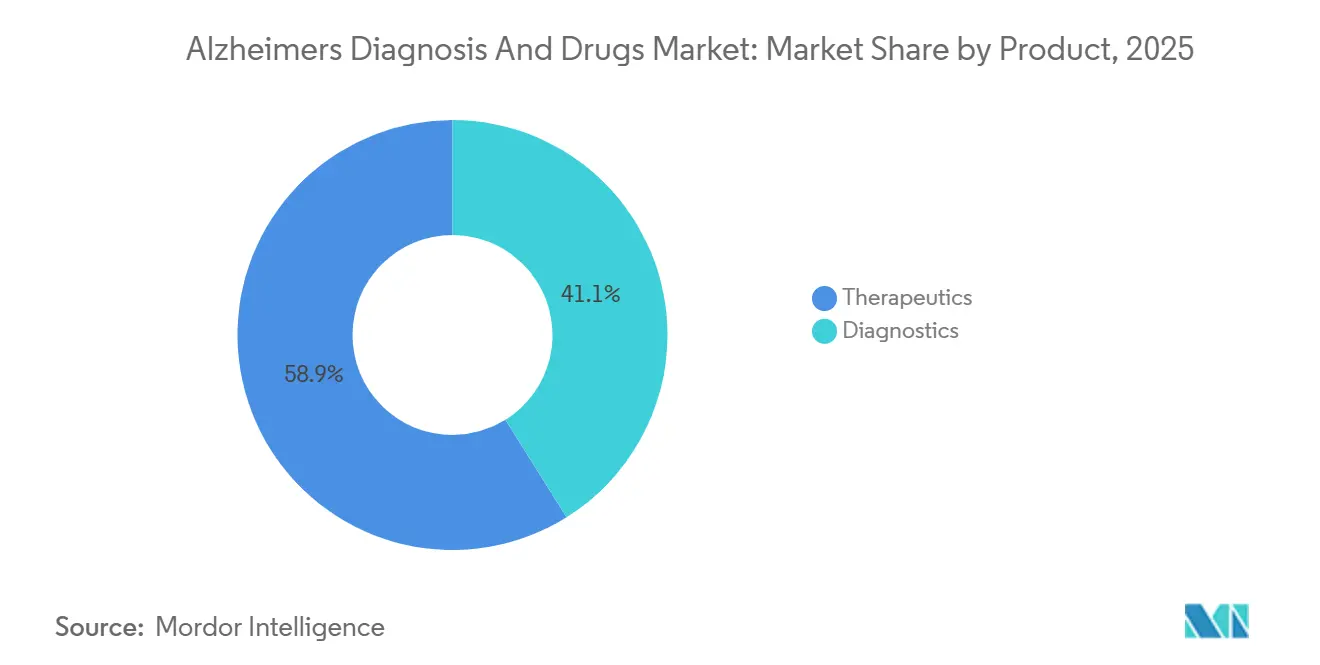

- Por categoría de producto, la terapéutica representó el 58,90% de la participación del mercado de diagnóstico y medicamentos para el Alzhéimer en 2025, mientras que el diagnóstico avanza a una CAGR del 11,95% hasta 2031.

- Por usuario final, los hospitales y clínicas especializadas controlaron el 54,85% del conjunto de ingresos de 2025, pero los proveedores de atención domiciliaria y pruebas remotas se están expandiendo a una CAGR del 13,75% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 45,10% en 2025; Asia-Pacífico está proyectada para crecer más rápido con una CAGR del 10,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico y Medicamentos para el Alzhéimer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción del diagnóstico temprano basado en biomarcadores | +1.2% | América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Aceleración de las aprobaciones de anticuerpos monoclonales anti-amiloide | +1.8% | América del Norte y la UE como mercados primarios; APAC emergente | Corto plazo (≤2 años) |

| Crecimiento de la población geriátrica y prevalencia de la enfermedad | +1.5% | Global; mayor crecimiento en APAC | Largo plazo (≥4 años) |

| Expansión del reembolso de pruebas de diagnóstico basadas en sangre | +0.9% | América del Norte liderando | Mediano plazo (2-4 años) |

| Eficiencias en los flujos de trabajo de neuroimagen habilitados por IA | +0.7% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Consorcios público-privados regionales para la I+D en demencia | +0.6% | América del Norte, UE y APAC selecto | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Aprobaciones de Anticuerpos Monoclonales Anti-Amiloide

La aprobación completa de la FDA para el lecanemab en julio de 2024 y la autorización condicional de la EMA dos meses después establecieron una vía comercial para la terapia modificadora de la enfermedad, lo que llevó a Medicare a flexibilizar las normas de acceso mediante la cobertura con desarrollo de evidencia.[1]"La FDA otorga aprobación acelerada para el tratamiento de la enfermedad de Alzhéimer," FDA, fda.gov La aprobación del donanemab por parte de la FDA en agosto de 2024 intensificó la competencia, obligando a los fabricantes a entablar conversaciones sobre precios basados en el valor más temprano en el ciclo de vida del producto. Las redes hospitalarias ya están ampliando las salas de infusión, mientras que las farmacias especializadas negocian acuerdos de reparto de riesgos que vinculan los descuentos al mantenimiento de las puntuaciones cognitivas. Las aprobaciones también han elevado el listón regulatorio, y se espera que los futuros candidatos demuestren la eliminación de placas más una desaceleración clínicamente significativa del deterioro. Las agencias de Asia-Pacífico están siguiendo el ejemplo de los reguladores occidentales, con Japón otorgando al lecanemab una revisión prioritaria en un plazo de 6 meses tras la decisión de los Estados Unidos, lo que refuerza el impulso global en favor de los biológicos modificadores de la enfermedad.

Aumento en la Adopción del Diagnóstico Temprano Basado en Biomarcadores

Las designaciones de dispositivo innovador de la FDA en 2024 para los ensayos de fosfo-tau en plasma culminaron una búsqueda de una década por un cribado mínimamente invasivo, reduciendo la dependencia de la PET y la punción lumbar.[2]Heather Snyder, "Directrices de Diagnóstico Revisadas para la Enfermedad de Alzhéimer," Asociación de Alzhéimer, alz.org Las directrices clínicas actualizadas ahora recomiendan los biomarcadores en sangre como pruebas de primera línea, lo que ha multiplicado los volúmenes de pruebas en Quest Diagnostics y LabCorp. Los médicos de atención primaria están adoptando flujos de trabajo de cribado que añaden solo cinco minutos a las visitas de rutina, lo que permite una intervención terapéutica más temprana. Los actuarios de los planes de salud están recalculando las compensaciones de costos, señalando que cada año de retraso en la atención institucional ahorra USD 17.000 por paciente en los gastos de Medicaid en los Estados Unidos. Las economías emergentes están pilotando furgonetas de flebotomía móvil que recogen muestras en zonas rurales, ampliando el alcance del diagnóstico sin una inversión significativa en infraestructura física.

Crecimiento de la Población Geriátrica y Prevalencia de la Enfermedad

La ONU proyecta que el grupo de mayores de 65 años a nivel mundial alcanzará los 95 millones en 2030, con Asia-Pacífico representando más de la mitad de ese crecimiento. La prevalencia del Alzhéimer alcanzará los 7,1 millones solo en los Estados Unidos, elevando la carga económica a USD 360 mil millones por año. Los gobiernos están integrando las estrategias de demencia en agendas más amplias de envejecimiento saludable, asignando fondos para redes de clínicas de memoria y plazas de formación especializada. El programa quinquenal de demencia de China exige capacidad de biomarcadores en cada hospital de nivel 2, mientras que India está implementando planes de estudio para trabajadores de salud comunitaria que incluyen módulos de cribado cognitivo. Los inversores de capital de riesgo ven estos datos demográficos como un viento de cola estructural, lo que justifica rondas de Serie B más grandes para biotecnología de plataforma y terapéutica digital dirigida a la enfermedad en etapa temprana.

Expansión del Reembolso de Pruebas de Diagnóstico Basadas en Sangre

Medicare asignó cobertura nacional para las pruebas de amiloide y tau en sangre en enero de 2024, lo que desencadenó la adopción por parte de los pagadores comerciales Aetna, Humana y los planes Blue Cross a mediados de 2024. El G-BA de Alemania otorgó cobertura provisional a EUR 320 por prueba en septiembre de 2024 y exigió presentaciones de evidencia del mundo real a 24 meses. La guía provisional de NICE en octubre de 2024 limitó el uso de biomarcadores a pacientes con puntuaciones CDR de 0,5-1,0 pendiente de validación asintomática. Este patrón de adopción escalonada posiciona a los proveedores de diagnóstico para capturar ingresos antes en los Estados Unidos mientras presionan a las agencias europeas para una inclusión más amplia, creando vientos de cola regionales para el mercado de diagnóstico y medicamentos para el Alzhéimer.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de fracaso de fármacos en etapa tardía y costos hundidos de I+D | -0.8% | Global | Largo plazo (≥4 años) |

| Escasez de especialistas para el seguimiento de la terapia | -0.6% | Global; agudo en mercados rurales | Mediano plazo (2-4 años) |

| Variabilidad del rendimiento de los biomarcadores de diagnóstico entre etnias | -0.4% | Poblaciones diversas | Mediano plazo (2-4 años) |

| Reticencia de los pagadores ante los biológicos de alto costo | -0.9% | América del Norte, UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Fracaso de Fármacos en Etapa Tardía y Costos Hundidos de I+D

La deserción en la Fase III por encima del 90% continúa disuadiendo las grandes apuestas, subrayada por la salida de Roche en 2024 del gantenerumab tras un gasto de USD 2 mil millones. Los inversores valoran el mayor riesgo, aumentando las participaciones de capital exigidas y las contingencias de hitos. La biotecnología de mediana capitalización está recurriendo a enfoques de plataforma, con el objetivo de reciclar activos fallidos en regímenes de combinación en lugar de descartarlos por completo. Los responsables de políticas temen sequías de innovación y están experimentando con créditos fiscales que se activan solo en pruebas de concepto exitosas, compartiendo así el riesgo a la baja. Los consorcios académicos están presionando por líneas dedicadas de los NIH que cubran estudios de "puente hacia el pivote", extendiendo la vida de moléculas prometedoras que no superan los ensayos de un solo punto final.

Escasez de Especialistas para el Seguimiento de la Terapia Modificadora de la Enfermedad

A USD 26.500 por año, el lecanemab obliga a los pagadores a lidiar con presupuestos de neurología ajustados; NICE retuvo la cobertura completa en el Reino Unido pendiente de datos del mundo real, lo que refleja un escepticismo europeo más amplio.[3]"Evaluación de Tecnología Sanitaria del Lecanemab," NICE, nice.org.uk Las aseguradoras privadas de los Estados Unidos exigen positividad de amiloide más estadificación de deterioro cognitivo leve, reduciendo el grupo elegible en un 30% estimado. La cobertura con desarrollo de evidencia obliga a los médicos a cargar métricas de resultados cognitivos, creando una carga administrativa que disuade a las clínicas más pequeñas. Algunos pagadores están probando modelos de suscripción basados en contratos de hepatitis C, pero la adopción sigue siendo limitada. Los ciclos de reembolso retrasados presionan el flujo de caja de las farmacias especializadas, empujándolas a exigir mayores descuentos a los mayoristas o a abandonar la categoría. Los grupos de defensa de pacientes temen un sistema de dos niveles en el que solo los grandes centros urbanos proporcionen biológicos modificadores de la enfermedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Diagnóstico Supera a la Terapéutica por el Impulso del Reembolso

Se prevé que los ingresos por diagnóstico se comporten a una tasa anual del 11,95% hasta 2031, más del doble de la CAGR del mercado de diagnóstico y medicamentos para el Alzhéimer, a medida que las pruebas de biomarcadores en sangre reemplazan a la neuroimagen y las punciones de LCR. La disminución de los volúmenes de LCR en un 2,1% anual refleja la preferencia del paciente y la mayor rapidez de las pruebas en sangre. El posprocesamiento de resonancia magnética impulsado por IA reduce aún más la dependencia de los costosos escáneres PET.

La terapéutica retuvo el 58,90% de las ventas de 2025, impulsada por los inhibidores de la colinesterasa genéricos, que representaron USD 2,8 mil millones. Los agentes anti-tau se retrasan: el hidrometiltionino de TauRx no alcanzó su punto final de fase 3 en septiembre de 2024, retrasando el lanzamiento hasta 2027. El semorinemab de Roche entró en la fase 3 en enero de 2024, con resultados esperados para 2027, lo que señala una segunda ola de innovación más allá de la eliminación de amiloide. Se proyecta que el mercado de diagnóstico y terapéutica para la enfermedad de Alzhéimer crezca modestamente a un 5,25% anual, a medida que el diagnóstico captura una participación creciente del nuevo gasto.

Por Usuario Final: Los Proveedores de Atención Domiciliaria Ganan Terreno a Medida que Proliferan las Pruebas en el Punto de Atención

Los hospitales y clínicas especializadas generaron el 54,85% de los ingresos de 2025 al controlar las salas de infusión y los escáneres de resonancia magnética. Su dominio se erosionará a medida que la dosificación subcutánea y los kits de análisis de sangre portátiles trasladen el tratamiento a sitios de menor costo.

Se prevé que los proveedores de atención domiciliaria y pruebas remotas se expandan un 13,75% anualmente hasta 2031, el ritmo más rápido entre los usuarios finales. El autoinyector de lecanemab para uso domiciliario de Eisai, presentado para revisión prioritaria de la FDA en enero de 2025, ejemplifica este cambio. Los pacientes rurales obtienen acceso sin necesidad de desplazarse a centros de memoria, ampliando la penetración geográfica y diversificando los flujos de ingresos dentro del mercado de diagnóstico y medicamentos para el Alzhéimer.

Análisis Geográfico

América del Norte retuvo el 45,10% de los ingresos en 2025, impulsada por el acceso temprano a los biológicos autorizados por la FDA y el reembolso de CMS para los biomarcadores en sangre. Las provincias canadienses alinean los beneficios, aunque Quebec negocia topes de precios independientes que reducen los precios promedio de los anticuerpos en un 12%. México aprovecha el turismo médico, atrayendo a pacientes latinoamericanos para escáneres PET y aprovechando las asociaciones de seguros transfronterizos que combinan alojamiento con paquetes de diagnóstico. Los formularios provinciales de Canadá añadieron el lecanemab durante 2024, condicionado a la confirmación de amiloide y la genotipificación de APOE. El respaldo sostenido de los pagadores sustenta una CAGR regional estable del 5,8% hasta 2031.

Asia-Pacífico es el bloque de mayor crecimiento, con una CAGR del 10,55%. El plan de demencia de China exige que las pruebas de PET de amiloide y biomarcadores en sangre estén disponibles en cada hospital a nivel de prefectura para 2028. La participación del mercado de diagnóstico y medicamentos para el Alzhéimer en APAC podría alcanzar el 28,60% en 2031, a medida que Japón acelera el reembolso de la neuroimagen con IA y Corea del Sur implementa programas de cribado cognitivo a nivel nacional en clínicas comunitarias. La vía de revisión acelerada de Australia reduce seis meses los plazos regulatorios, convirtiendo al país en una cabeza de puente para las empresas occidentales que entran en Asia. India está pilotando centros público-privados de atención a personas mayores que combinan atención diurna, telesalud y diagnóstico bajo un mismo techo, financiados por bonos municipales.

Europa ofrece un panorama maduro pero fragmentado. Los fondos de enfermedad de Alemania cubren las pruebas de biomarcadores en sangre por delante de la mayoría de los países de la UE, pero Francia aún vincula el reembolso a la confirmación por PET, lo que ralentiza la adopción rutinaria. El programa Horizonte Europa inyecta USD 350 millones en consorcios de demencia, ampliando el conjunto de I+D para la biotecnología de mediana capitalización. Los miembros de Europa del Este se retrasan en la adopción terapéutica debido a los limitados presupuestos de atención especializada, aunque se benefician de los fondos estructurales de la UE que mejoran la infraestructura de neuroimagen.

Panorama regulatorio

La regulación en el diagnóstico y la terapéutica del Alzheimer está siendo moldeada por expectativas de evidencia más estrictas para los fármacos modificadores de la enfermedad y vías más claras para las pruebas de biomarcadores y las combinaciones de fármaco-dispositivo. En Estados Unidos, la guía preliminar de la FDA de marzo de 2024 sobre el desarrollo de fármacos para la enfermedad de Alzheimer temprana clarificó el diseño de ensayos y las consideraciones de criterios de valoración para poblaciones en etapa temprana, reforzando la necesidad de vincular los efectos de los biomarcadores con resultados clínicamente significativos. La FDA también continúa orientando los productos combinados mediante la participación temprana de los patrocinadores, incluidas las interacciones previas a la IND, cuando los dispositivos de administración, los diagnósticos complementarios o los flujos de trabajo integrados forman parte del modelo de terapia y monitoreo.

En Europa, la guía de la EMA para la investigación clínica en la enfermedad de Alzheimer (actividad de consulta que abarca 2025-2026) y las normas de dispositivos de la UE están definiendo cómo las pruebas basadas en sangre y las ofertas integradas de fármaco-dispositivo llegan al mercado bajo las expectativas del MDR/IVDR. La EMA estableció el Grupo Operativo de Productos Combinados (COMBO) en diciembre de 2025, destacando temas de interfaz como los requisitos del Artículo 117 del MDR para productos medicinales que incorporan dispositivos. Estas señales regulatorias también se reflejan en aprobaciones que amplían los modelos de atención, incluida la aprobación de la FDA en julio de 2026 de la inyección subcutánea LEQEMBI IQLIK (lecanemab-irmb) como dosis de inicio para el Alzheimer temprano, lo cual afecta el monitoreo posterior a la comercialización, el etiquetado y los requisitos de evidencia de los pagadores para un uso más amplio.

Panorama Competitivo

La competencia se intensificó una vez que el lecanemab y el donanemab demostraron que la eliminación de placas produce beneficios clínicos. Biogen y Eisai co-promocionan Leqembi, aprovechando la fuerza de ventas de neurología de Biogen en los Estados Unidos y la fabricación global de Eisai. Eli Lilly, ante cuellos de botella de capacidad, firmó un pacto de fabricación por contrato con Samsung Biologics para duplicar la producción de anticuerpos para 2026. Roche redirige recursos hacia una molécula pequeña dirigida a tau tras su revés con el anticuerpo, mientras que Novartis invierte en empresas derivadas de edición genética que exploran estrategias de supresión de APOE4. C2N Diagnostics y Quanterix participan en licencias cruzadas de clones de anticuerpos para ampliar los menús de ensayos y asegurar la fidelidad de los laboratorios hospitalarios.

Los participantes digitales complican el panorama. DeepMind de Google se asocia con la Universidad de Oxford para desarrollar IA multimodal que integra análisis de patrones de habla con resonancia magnética, avanzando hacia una presentación de software como dispositivo médico para 2026. Apple incorpora módulos de evaluación cognitiva en watchOS, señalando un futuro en el que la electrónica de consumo alimenta el apoyo a la decisión clínica. Las patentes en torno a los epítopos de fosfo-tau forman una densa maraña; las presentaciones ante la USPTO relacionadas con biomarcadores del Alzhéimer aumentaron un 28% en 2024. Los actores de nivel medio mitigan el riesgo mediante asociaciones basadas en opciones: Alector otorga a AbbVie derechos de comercialización regional para un agonista TREM2 condicionado a alcanzar los puntos finales de la Fase II. En general, la solidez de la propiedad intelectual, la habilitación por IA y la escalabilidad de la fabricación forman los tres pilares de la ventaja duradera.

Líderes de la Industria de Diagnóstico y Medicamentos para el Alzhéimer

AstraZeneca PLC

Eli Lilly and Company

F. Hoffmann-La Roche AG

Johnson & Johnson Services, Inc.

Bristol-Myers Squibb Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La prestación de atención está avanzando hacia un diagnóstico escalable y descentralizado y una administración de menor carga, lo que genera espacio para los flujos de trabajo de biomarcadores basados en sangre, las plataformas de laboratorio de alto rendimiento y los servicios que vinculan las pruebas con la elegibilidad para el tratamiento y el monitoreo de seguridad. En diagnóstico, varios hitos de 2026 respaldan la comercialización y adopción de análisis de sangre estandarizados en distintas geografías: Roche anunció la marca CE en mayo de 2026 para su prueba Elecsys de pTau217 plasmático, y Beckman Coulter Diagnostics recibió una marca CE bajo el IVDR en julio de 2026 para un ensayo Access p-Tau217, respaldando opciones regulatorias de laboratorio rutinario más allá de la PET y el LCR. En Estados Unidos, la acción de la FDA de codificar los controles especiales para una prueba de evaluación patológica de la enfermedad de Alzheimer en la clase II en abril de 2026 establece expectativas más claras sobre desempeño, etiquetado y sistemas de calidad, lo que ayuda a los fabricantes y laboratorios a escalar los menús de pruebas con menor incertidumbre regulatoria.

En el lado de la terapéutica, las oportunidades dependen cada vez más de mejorar la practicidad de la administración de la terapia modificadora de la enfermedad (DMT) y de expandir el acceso a nuevas geografías. La aprobación de la FDA en julio de 2026 de LEQEMBI IQLIK como dosis de inicio subcutánea fortalece las vías de atención domiciliaria o fuera de sitios de infusión, alineándose con el cambio más amplio hacia proveedores de atención domiciliaria y pruebas remotas. Los programas clínicos activos también se están ampliando más allá de los enfoques exclusivos de amiloide: la UCSF lanzó el ensayo Alzheimer’s Tau Platform (ATP) en julio de 2026, un estudio multicéntrico diseñado para evaluar regímenes combinados, lo que respalda un entorno de desarrollo y colaboración para diagnósticos complementarios, desarrollo de terapias combinadas y soluciones de monitoreo longitudinal que integran biomarcadores sanguíneos, imágenes y evaluaciones digitales.

Desarrollos recientes del sector

- Julio de 2026: La FDA aprobó la inyección subcutánea LEQEMBI IQLIK (lecanemab-irmb) como dosis de inicio para el Alzheimer temprano. La decisión amplía las opciones de dosificación más allá de las vías centradas en infusión y respalda modelos de atención más descentralizados cuando se combina con la confirmación de biomarcadores y el monitoreo continuo.

- Julio de 2025: La FDA aprobó una actualización del etiquetado de dosis de titulación para donanemab, destinada a reducir la incidencia de ARIA-E manteniendo el aclaramiento de amiloide. Este cambio mejora la usabilidad en el mundo real de los programas de terapia anti-amiloide e influye en cómo los proveedores planifican los protocolos de monitoreo y la capacidad de las salas de infusión.

- Mayo de 2024: Medicare asignó cobertura nacional para las pruebas de sangre de amiloide y tau, acelerando la adopción por parte de los pagadores de los flujos de trabajo de biomarcadores basados en sangre. Un reembolso más amplio mejora el rendimiento de las pruebas frente a las vías de PET y LCR y aumenta la participación de los laboratorios diagnósticos en el continuo de atención del Alzheimer.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los ingresos generados por productos utilizados para diagnosticar la enfermedad de Alzheimer y para tratarla con terapias de prescripción, contabilizados a nivel global en las principales regiones.

Exclusiones del alcance: excluimos las demencias no relacionadas con el Alzheimer, los servicios de atención no médica y las intervenciones no farmacológicas de apoyo que no diagnostican ni tratan directamente la enfermedad de Alzheimer.

Descripción general de la segmentación

- Por Producto

- Terapéutica

- Inhibidores de la Colinesterasa

- Antagonistas del Receptor NMDA

- Anticuerpos Monoclonales Anti-Amiloide

- Agentes Anti-Tau y Otras Terapias Modificadoras de la Enfermedad

- Diagnóstico

- Neuroimagen

- Pruebas de Biomarcadores en LCR

- Pruebas de Biomarcadores Basadas en Sangre

- Pruebas Genéticas

- Terapéutica

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Laboratorios de Diagnóstico

- Institutos de Investigación y Académicos

- Proveedores de Atención Domiciliaria y Pruebas Remotas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado, definir qué califica como un diagnóstico o fármaco para el Alzheimer, y trazar dónde es probable que se sitúe la demanda por región. Se revisaron fuentes públicas sobre la carga de la enfermedad, las vías de pruebas y los patrones de acceso al tratamiento, lo que luego dio forma al conjunto de demanda que modelamos.

Los principales insumos se tomaron de fuentes como la Organización Mundial de la Salud, la FDA de EE. UU., el CDC de EE. UU., las estadísticas de salud de la OCDE y publicaciones indexadas en PubMed, luego se contrastaron con presentaciones corporativas, material de resultados y cobertura de prensa confiable. Cuando fue necesario, también utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, patentes, y noticias y finanzas para confirmar la actividad de los productos y mantener los supuestos fundamentados. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para recopilar datos, validar totales y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo están evolucionando los volúmenes de diagnóstico, cómo difiere la adopción de la terapia según la etapa de la enfermedad, y qué cambios de precios y acceso se observan en la práctica. Hablamos con una combinación de médicos clínicos, actores de laboratorios de diagnóstico y expertos del sector en APAC, EMEA y las Américas, de modo que las brechas de los hallazgos documentales pudieran cerrarse y los supuestos clave pudieran ponerse a prueba antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | CXOs: 16% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 43% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una lógica descendente y ascendente, donde la epidemiología y los cálculos de la vía de atención establecieron primero el conjunto de demanda, seguido de verificaciones de realidad utilizando señales selectivas de proveedores y canales. En la práctica, la prevalencia y la población diagnosticada se tradujeron en cohortes de pruebas y tratamiento, que luego se convirtieron en valor utilizando la frecuencia típica de pruebas, la duración de la terapia y los precios de venta promedio.

Los principales insumos del modelo incluyeron la prevalencia del Alzheimer y la proporción de población envejecida, las tasas de diagnóstico y la combinación de pruebas (imágenes, LCR, biomarcadores basados en sangre y pruebas genéticas), el inicio y la persistencia del tratamiento según la etapa de la enfermedad, la combinación de canales minoristas y hospitalarios, y las señales de reembolso o acceso a nivel regional que afectan la adopción. El pronóstico se basó en un análisis de escenarios respaldado por retroalimentación de expertos, ya que las curvas de adopción de las modalidades y clases terapéuticas más nuevas pueden cambiar con las actualizaciones de guías y el comportamiento de los pagadores. Cuando los insumos ascendentes estaban incompletos en países más pequeños, se aplicaron proporciones sustitutas de sistemas de salud pares similares, luego ajustadas mediante verificaciones de expertos para evitar sobreestimar la penetración.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los recuentos implícitos de pacientes, los volúmenes de pruebas y las cohortes tratadas con terapia frente a señales independientes de estadísticas de salud pública y patrones de práctica clínica publicados. Las grandes variaciones se marcaron, se reelaboraron y se revisaron en más de una ronda de análisis antes de la aprobación final, con llamadas de seguimiento activadas cuando los supuestos de precios, adopción o acceso parecían inconsistentes.

El modelo se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como decisiones regulatorias importantes, cambios en las guías o cambios abruptos en el reembolso. Antes de la entrega, se realiza una revisión final para que los clientes reciban el conjunto de supuestos más actualizado y las cifras de mercado resultantes.

Tamaño del mercado de diagnóstico y fármacos para el Alzheimer de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el diagnóstico y los fármacos del Alzheimer a menudo no coinciden porque los tipos de pruebas incluidos, los límites de la terapia y el momento de los supuestos de precios y adopción no son consistentes. Las diferencias también pueden surgir de si la estimación utiliza una construcción basada en pacientes tratados o un amplio conjunto de gasto que incluye actividad de atención de demencia adyacente.

Los mayores impulsores de la brecha en este mercado suelen ser si las imágenes se cuentan como ingresos de diagnóstico específicos del Alzheimer, si se incluyen las pruebas de biomarcadores basadas en sangre a medida que escalan, y si los ingresos por fármacos incluyen únicamente el uso etiquetado para Alzheimer o también la prescripción sintomática fuera de etiqueta. Algunos estudios también aplican una adopción agresiva para las terapias más nuevas sin vincularla a la capacidad de diagnóstico y la cobertura de los pagadores, lo que puede inflar los valores a corto plazo, y el momento de las tasas de cambio puede ampliar aún más la dispersión cuando estas se mueven.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,13 mil millones USD (2025) | |

| Editor de Investigación del Sector A | 7,80 mil millones USD (2025) | A menudo se trata como una visión combinada de diagnóstico y terapéutica, pero con una combinación de alcance diagnóstico diferente, lo que puede subestimar las vías más nuevas lideradas por biomarcadores o aplicar supuestos de adopción de pruebas y terapias a corto plazo más bajos. |

| Editor de Investigación del Sector B | 9,70 mil millones USD (2024) | Puede enfatizar las pruebas de biomarcadores mientras excluye varios enfoques de imagen estructural, y también puede usar un caso base de crecimiento más alto para la adopción de terapias y precios, lo que impulsa el total hacia arriba cuando se integra en una única cifra global. |

La tabla muestra que la mayor parte de la dispersión se explica por lo que se cuenta como ingresos de diagnóstico específicos del Alzheimer, además de la rapidez con la que se supone que se expandirá la adopción de la terapia frente a la capacidad de diagnóstico en el mundo real. Al vincular las cohortes evaluadas y tratadas con señales prácticas de acceso y precios, y al mantener las categorías de imágenes y biomarcadores clasificadas de manera consistente año tras año, la estimación se mantiene más rastreable para fines de planificación, una elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de diagnóstico y medicamentos para el Alzhéimer en 2031?

Se proyecta que alcance USD 11,06 mil millones, lo que refleja una CAGR del 5,25% durante 2026-2031.

¿Qué clase de producto está creciendo más rápido?

El diagnóstico, especialmente los ensayos de biomarcadores basados en sangre, se está expandiendo a una CAGR del 11,95% hasta 2031.

¿Qué región registrará la tasa de crecimiento más alta?

Asia-Pacífico está en camino de alcanzar una CAGR del 10,55%, impulsada por el envejecimiento demográfico y el aumento del gasto en salud.

¿Qué participación tuvieron los hospitales y clínicas especializadas en 2025?

Capturaron el 54,85% de los ingresos globales gracias a la infraestructura de infusión y neuroimagen.

¿Qué empresas dominan la terapia modificadora de la enfermedad?

Biogen, Eisai y Eli Lilly lideran con anticuerpos anti-amiloide aprobados o próximos a ser aprobados.

Última actualización de la página el: