Tamaño y Participación del Mercado de Fármacos de Anestesia Local

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

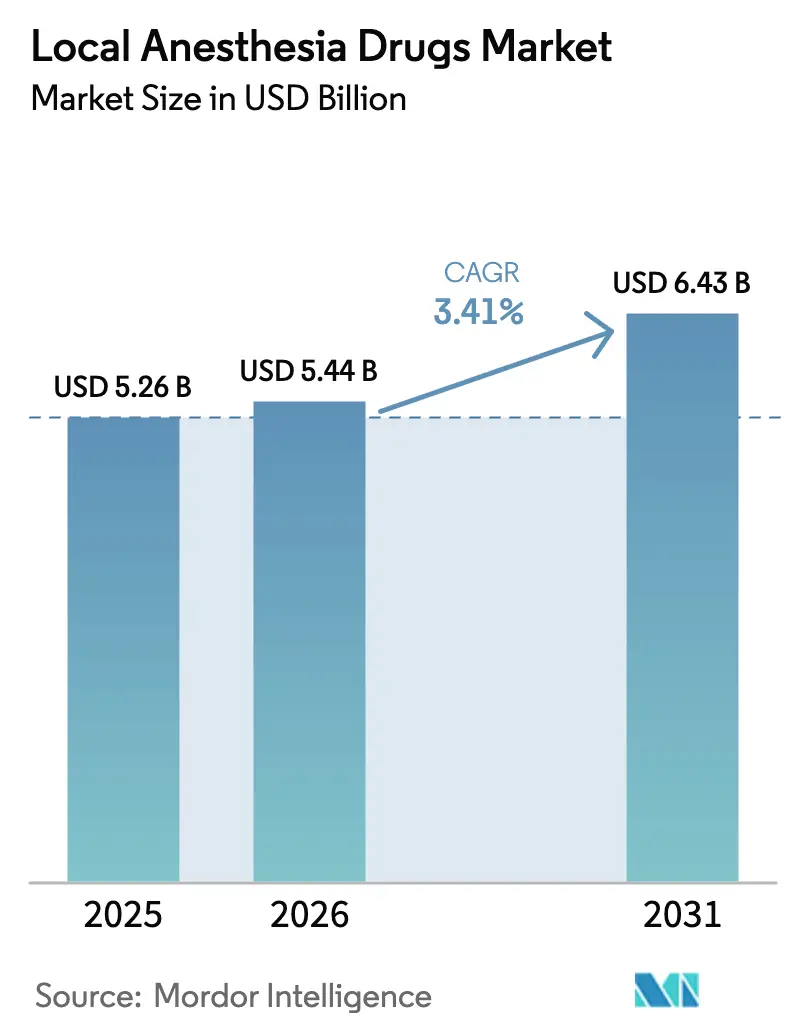

| Tamaño del Mercado (2026) | 5.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

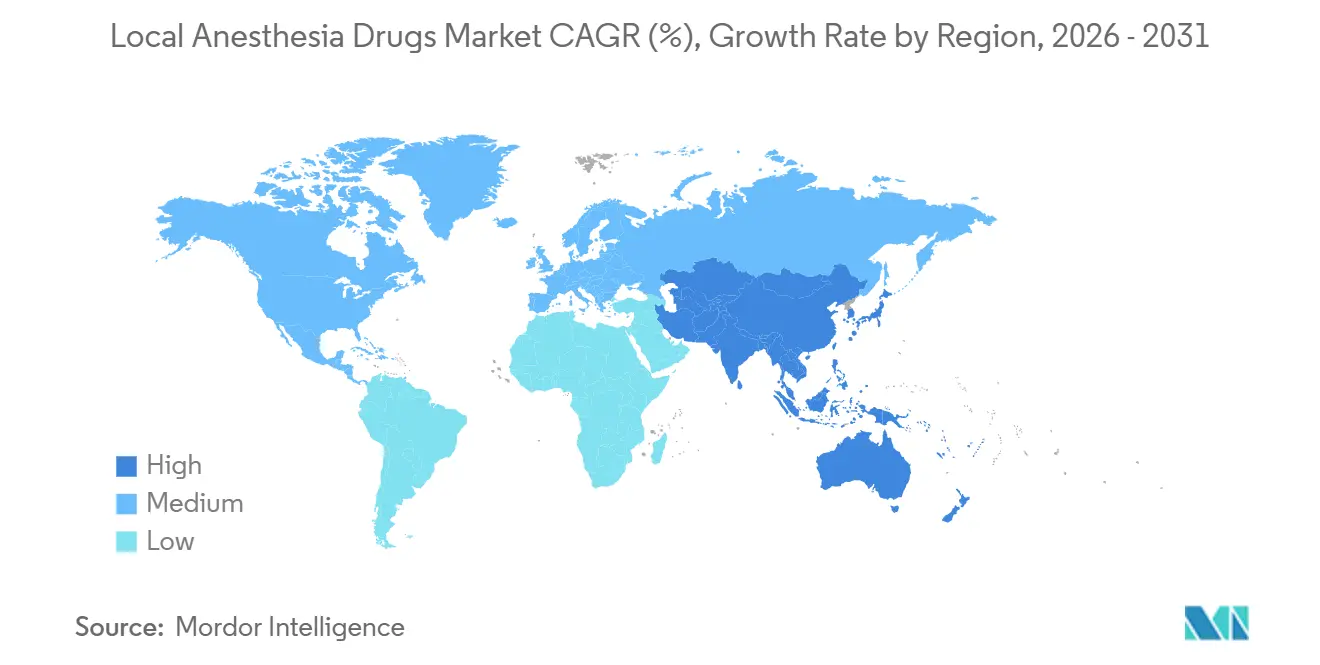

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos de Anestesia Local por Mordor Intelligence

El tamaño del mercado de fármacos de anestesia local fue valorado en USD 5,26 mil millones en 2025 y se estima que crecerá desde USD 5,44 mil millones en 2026 hasta alcanzar USD 6,43 mil millones en 2031, a una CAGR del 3,41% durante el período de pronóstico (2026-2031). La adopción se ve reforzada por reformas de reembolso que recompensan la analgesia no opioide, los bloqueos regionales guiados por ultrasonido que optimizan la dosificación por procedimiento, y las plataformas liposomales de acción prolongada que condensan ciclos de múltiples dosis en una sola inyección. Las vías de pago separadas para el control del dolor no opioide bajo la Ley NOPAIN de 2025 han inclinado los formularios hacia las opciones locales, mientras que una constante corriente de lanzamientos basados en polímeros proporciona alternativas competitivas a los opioides en entornos de atención en el mismo día. Los formatos inyectables siguen siendo dominantes; sin embargo, las cremas y parches tópicos, impulsados por la adopción en atención domiciliaria, se están expandiendo más rápido que el mercado en general. La preferencia de los médicos por la ropivacaína en bloqueos nerviosos obstétricos y pediátricos, combinada con las estrategias hospitalarias de doble abastecimiento que protegen contra la escasez de inyectables estériles, está remodelando la dinámica de los proveedores. Las aprobaciones genéricas de bupivacaína liposomal compleja y ropivacaína lista para usar han añadido presión sobre los precios, pero también han validado las tecnologías de liberación prolongada, fomentando una cobertura más amplia en los formularios.

Conclusiones Clave del Informe

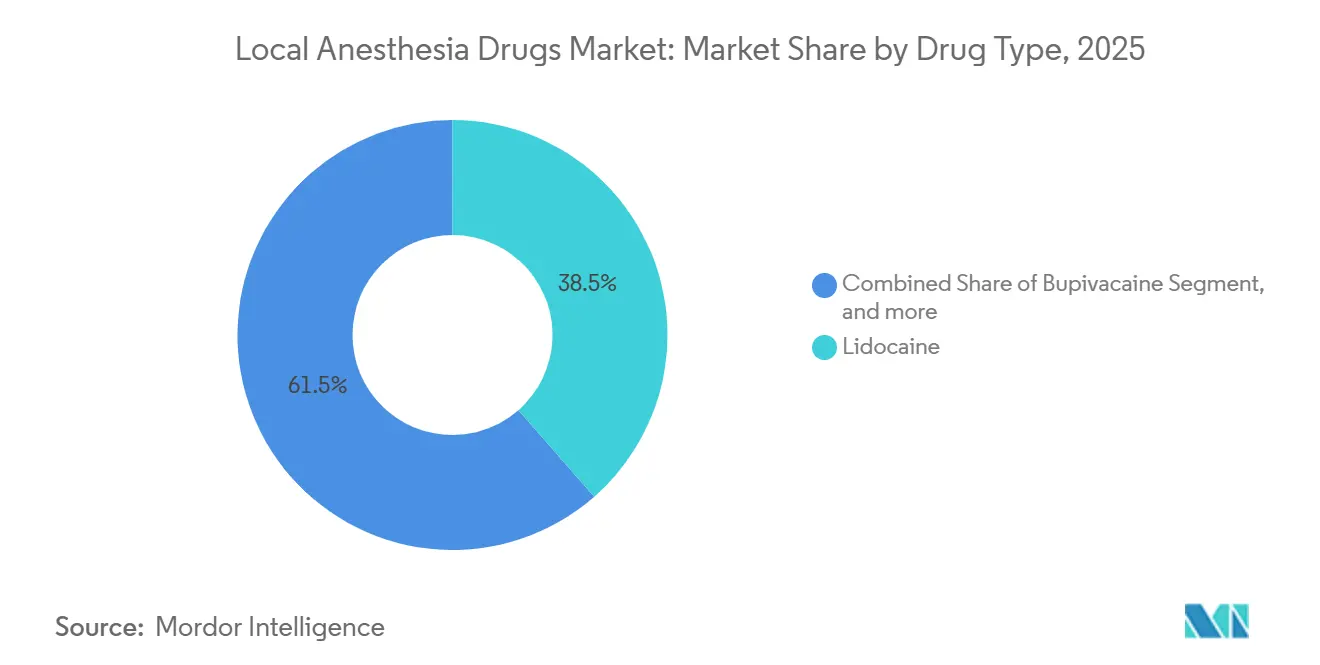

- Por tipo de fármaco, la lidocaína representó el 38,54% de los ingresos de 2025, mientras que se prevé que la ropivacaína registre una CAGR del 5,67% hasta 2031, la más alta dentro de la clase.

- Por modo de administración, los inyectables representaron el 71,43% de la participación del mercado de fármacos de anestesia local en 2025, mientras que se espera que los anestésicos de superficie se expandan a una CAGR del 5,87% hasta 2031.

- Por aplicación, la anestesia quirúrgica contribuyó con el 55,67% de los ingresos de 2025, pero se proyecta que la anestesia dental crezca más rápido, con una CAGR del 6,87% hasta 2031.

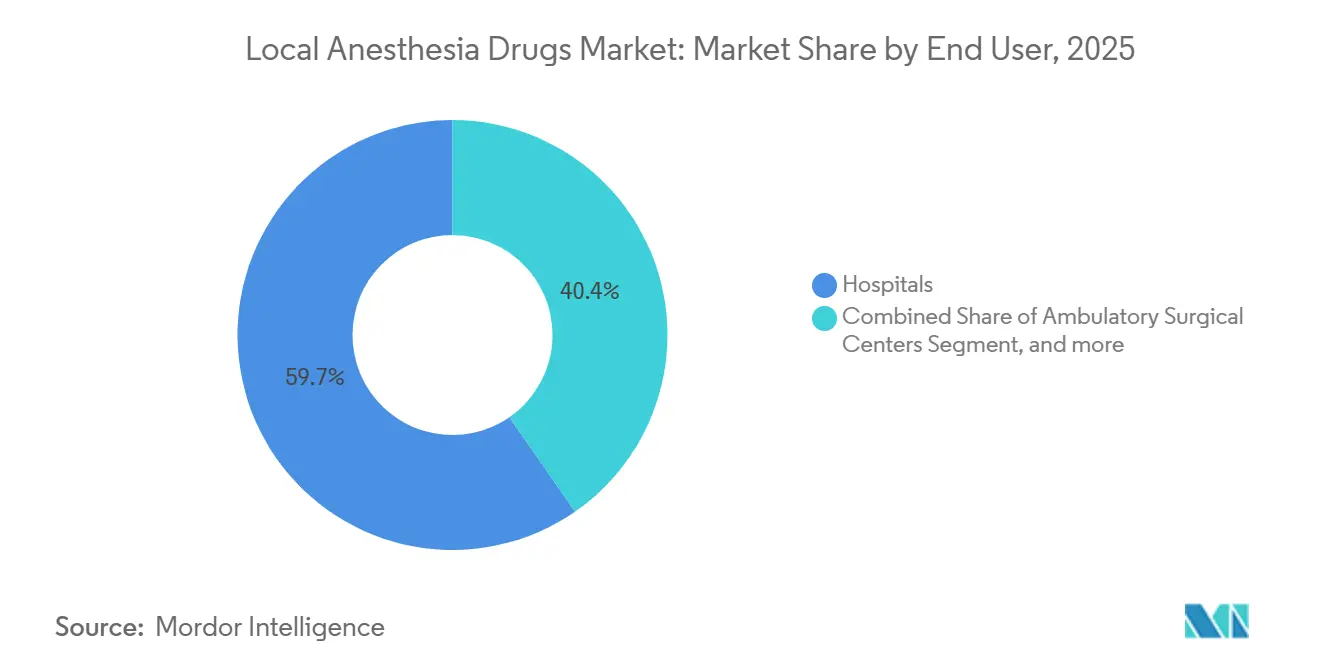

- Por usuario final, los hospitales generaron el 59,65% de la demanda de 2025; sin embargo, se espera que los centros quirúrgicos ambulatorios crezcan a una CAGR del 6,32% durante el período de pronóstico.

- Por canal de distribución, las licitaciones institucionales directas representaron el 58,54% de las ventas en 2025, mientras que se proyecta que las farmacias en línea alcancen una CAGR del 6,54% de 2026 a 2031.

- Por geografía, América del Norte representó el 42,56% de las ventas en 2025, mientras que se proyecta que la región de Asia-Pacífico alcance una CAGR del 4,56% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fármacos de Anestesia Local

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de procedimientos quirúrgicos a nivel mundial | +0.9% | Global, liderado por América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de aprobaciones de nuevas formulaciones | +0.7% | América del Norte y Europa con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción en cirugía ambulatoria y de día | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Bloqueos regionales guiados por ultrasonido | +0.6% | América del Norte, Europa, centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Matrices liposomales y poliméricas de acción prolongada | +0.5% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Expansión del turismo dental | +0.3% | Asia-Pacífico, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Quirúrgicos a Nivel Mundial

Se espera que los retrasos electivos en las economías de la OCDE se eliminen a finales de 2025, y los reemplazos de cadera y rodilla continúan aumentando a un ritmo del 4-5% anual, siendo ambos grandes usuarios de bloqueos nerviosos periféricos que impulsan el crecimiento del mercado de fármacos de anestesia local[1]Organización para la Cooperación y el Desarrollo Económicos, "Panorama de la Salud 2024," oecd.org. El objetivo de China de 7,5 camas hospitalarias por cada 1.000 habitantes para 2025 y las mejoras del programa Ayushman Bharat de India están incrementando el consumo de anestésicos amídicos para técnicas de infiltración y neuraxiales. Los beneficiarios de Medicare se sometieron a 222,1 procedimientos en centros quirúrgicos ambulatorios por cada 1.000 afiliados en 2023, lo que subraya el traslado de casos intermedios a entornos que dependen de bloqueos regionales. Los protocolos de Recuperación Mejorada Después de la Cirugía del Banco Mundial estandarizan los bloqueos de dosis única en casos colorectales y ortopédicos, consolidando una demanda predecible de fármacos. En conjunto, estos aumentos de volumen contribuyen a un incremento mensurable en la CAGR del mercado de fármacos de anestesia local.

Aumento de Aprobaciones y Lanzamientos de Nuevos Anestésicos Locales

La aprobación en Estados Unidos en 2024 de ZYNRELEF, un polímero de bupivacaína-meloxicam, proporciona control del dolor durante 72 horas y compite directamente con los comprimidos de opioides[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Carta de Aprobación de NDA para ZYNRELEF," fda.gov. Jiangsu Hengrui recibió luz verde para su bupivacaína liposomal genérica en julio de 2024, eliminando un cuello de botella de proveedor único y validando las vías biosimilares para inyectables complejos. La ropivacaína lista para usar de Baxter elimina la necesidad de preparación en el lugar, una propuesta valorada por los hospitales que enfrentan alertas de contaminación. Pacira BioSciences respondió con nuevas patentes de proceso para EXPAREL en diciembre de 2024, extendiendo la exclusividad e impulsando a los competidores a buscar portadores alternativos. Los canales de desarrollo acelerado acortan los retrasos en la adopción, elevando las tasas de renovación de productos en todo el mercado de fármacos de anestesia local.

Creciente Adopción en Cirugías Ambulatorias y de Atención Diurna

La paridad de pago bajo la Ley NOPAIN de 2025 elimina las penalizaciones financieras para los analgésicos no opioides en los centros quirúrgicos ambulatorios y los departamentos de pacientes ambulatorios hospitalarios, aumentando los pedidos en formularios de anestésicos locales de acción prolongada. Los datos de MedPAC muestran que las tasas de los centros quirúrgicos ambulatorios aumentaron más rápido que las tasas de los departamentos de pacientes ambulatorios en 2024, incentivando la migración de procedimientos ortopédicos y oftalmológicos que favorecen los bloqueos nerviosos sobre la anestesia general. Las directrices actualizadas de la Sociedad Americana de Anestesiología recomiendan la cloroprocaína de inicio rápido para el parto por cesárea en instalaciones con recursos limitados, ampliando la demanda rural. Las organizaciones de servicios dentales aprovechan los contratos por volumen para cartuchos de articaína y lidocaína, estandarizando los patrones de uso en más del 15% de las consultas en Estados Unidos. En conjunto, estos cambios profundizan la penetración del mercado de fármacos de anestesia local en la atención del mismo día.

Cambio Hacia la Anestesia Regional Guiada por Ultrasonido

La visualización reduce el riesgo de toxicidad sistémica y mejora el éxito del bloqueo, fomentando inversiones en sistemas de ultrasonido portátiles y capacitación. El asesoramiento práctico de la Sociedad Americana de Anestesia Regional obliga a contar con kits de rescate con emulsión lipídica, lo que eleva los costos de preparación hospitalaria pero tranquiliza a los médicos. Los bloqueos del plano transverso del abdomen basados en ropivacaína reducen el uso postoperatorio de opioides hasta en un 40%, alineándose con los objetivos federales de reducción de opioides. La expansión de B. Braun por USD 1.000 millones en América del Norte subraya la confianza en la creciente demanda de agujas y catéteres. Aunque los menores volúmenes por bloqueo reducen el uso por caso, el mayor número de procedimientos eleva los volúmenes agregados en todo el mercado de fármacos de anestesia local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toxicidad sistémica y eventos adversos | -0.4% | Global, mayor en centros con recursos limitados | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos para nuevas moléculas | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Escasez de suministro de ingredientes farmacéuticos activos clave | -0.5% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Uso creciente de analgesia no farmacológica | -0.2% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad Sistémica y Eventos Adversos Asociados con los Anestésicos Amídicos

La toxicidad sistémica de los anestésicos locales, aunque poco frecuente, conlleva una alta mortalidad sin rescate inmediato con emulsión lipídica, lo que obliga a cada quirófano a tener disponible Intralipid al 20% y a capacitar al personal, añadiendo costos directos. El etiquetado de la Administración de Alimentos y Medicamentos enfatiza la dosificación incremental y los límites máximos, aunque los informes de casos continúan, a menudo vinculados a inyecciones intravasculares inadvertidas. Las advertencias sobre el spray de benzocaína relacionadas con la metahemoglobinemia han llevado a los especialistas en otorrinolaringología hacia alternativas viscosas de lidocaína, redistribuyendo las participaciones tópicas. La ropivacaína ofrece un perfil cardíaco más seguro, pero cuesta entre un 20% y un 30% más que la bupivacaína, lo que limita el acceso en regiones sensibles al precio. El ultrasonido portátil puede reducir la incidencia de toxicidad. Sin embargo, los equipos cuestan entre USD 10.000 y USD 30.000 y requieren capacitación, lo que crea un obstáculo para los centros ambulatorios más pequeños que de otro modo ampliarían el mercado de fármacos de anestesia local.

Requisitos Regulatorios Estrictos para Nuevas Moléculas Anestésicas

Llevar un nuevo agente al mercado requiere ensayos de no inferioridad frente a comparadores establecidos, farmacocinética multiétnica y vigilancia de seguridad a largo plazo, lo que puede consumir hasta 12 años y casi USD 1.000 millones en investigación y desarrollo. La Agencia Europea de Medicamentos exige evaluaciones separadas de cinética de liberación para los productos combinados, prolongando así las aprobaciones. Los genéricos liposomales deben replicar las curvas de liberación sin infringir las patentes de proceso, una barrera técnica que retrasó la aprobación de la bupivacaína de Hengrui a pesar de la equivalencia demostrada. Las deficiencias en la calidad de fabricación desencadenan cartas de advertencia de la Administración de Alimentos y Medicamentos y cierres temporales, como se observó en plantas de inyectables estériles en 2024, lo que desalienta a los participantes más pequeños y ralentiza la innovación dentro del mercado de fármacos de anestesia local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: La Ropivacaína Gana Terreno por su Perfil de Seguridad

En 2025, la lidocaína representó el 38,54% de los ingresos, manteniendo su posición en bloqueos dentales y quirúrgicos menores de inicio rápido. Se prevé que la ropivacaína se expanda a un ritmo anual del 5,67%, el más rápido entre sus pares, a medida que las unidades obstétricas y pediátricas priorizan su menor cardiotoxicidad[3]Colegio Americano de Obstetras y Ginecólogos, "Actualización del Boletín de Práctica 209," acog.org. La bupivacaína, aunque todavía preferida para procedimientos prolongados de columna y articulaciones, enfrenta límites de uso en entornos sin capacidades avanzadas de reanimación. El declive de la benzocaína sigue a las advertencias de la Administración de Alimentos y Medicamentos sobre metahemoglobinemia, orientando la demanda hacia alternativas amídicas más seguras.

La bupivacaína encapsulada en liposomas abarca categorías al proporcionar cobertura de 72 horas, atrayendo a centros que buscan altas sin opioides. El rápido efecto de la cloroprocaína la hace ideal para bloqueos espinales en cesáreas, según la guía de la Sociedad Americana de Anestesiología de 2024, ampliando así su penetración rural. Estos cambios diversifican el mercado de fármacos de anestesia local, con la seguridad y la duración, en lugar del costo, convirtiéndose en criterios de compra decisivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Administración: Los Anestésicos de Superficie Aprovechan la Ola de Atención Domiciliaria

Los inyectables representaron el 71,43% de los ingresos de 2025, ya que la cirugía, la obstetricia y la odontología dependen de una dosificación precisa. Se proyecta que los formatos de superficie crezcan a una tasa del 5,87% hasta 2031, impulsados por la creciente adopción de parches de lidocaína para la neuralgia en personas mayores y la preferencia de la dermatología por la crema EMLA durante procedimientos estéticos mínimamente invasivos. Las ventas sin receta de productos de lidocaína al ≤4% amplían el acceso minorista, mientras que los parches de concentración con receta siguen siendo reembolsables en muchos mercados, aumentando así los volúmenes.

Los inyectables de ropivacaína listos para usar mitigan los riesgos de preparación, justificando precios premium en hospitales que han lidiado con alertas de contaminación. Los tópicos mantienen una base de proveedores más diversa, aislando el canal de las escaseces que afectan a los inyectables estériles. Esta resiliencia apoya la expansión constante del tamaño del mercado de fármacos de anestesia local en entornos de consumo y ambulatorios.

Por Aplicación: La Anestesia Dental se Acelera con la Consolidación de las Organizaciones de Servicios Dentales

La anestesia quirúrgica representó el 55,67% de los ingresos de 2025, aunque las aplicaciones dentales están preparadas para una CAGR del 6,87%, la tasa de crecimiento más rápida entre las categorías. Las compras grupales por parte de las organizaciones de servicios dentales aseguran descuentos en cartuchos de articaína, aumentando el rendimiento en clínicas consolidadas. El turismo dental transfronterizo canaliza pacientes extranjeros hacia centros de la Asociación de Naciones del Sudeste Asiático y América Latina, donde la demanda de lidocaína y articaína se incluye en paquetes de procedimientos.

El control del dolor postoperatorio está cambiando hacia inyecciones liposomales de dosis única que prolongan el alivio más allá del alta, reduciendo los comprimidos de opioides y las llamadas de seguimiento de enfermería. Los bloqueos neuraxiales obstétricos siguen siendo predominantes, con más del 60% de los partos únicos en Estados Unidos utilizando anestesia epidural o espinal, sosteniendo los volúmenes de bupivacaína y ropivacaína. La amplia diversidad de aplicaciones estabiliza los flujos de ingresos en todo el mercado de fármacos de anestesia local.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Ganan con la Paridad de Pago

Los hospitales captaron el 59,65% de la demanda de 2025 como principales centros para intervenciones complejas y atención de traumatismos. Se espera que los centros quirúrgicos ambulatorios registren una CAGR del 6,32%, impulsados por la paridad de la Ley NOPAIN y la preferencia de los cirujanos por flujos de trabajo eficientes. Las clínicas especializadas en dolor y los consultorios de dermatología están ampliando su uso de inyecciones para el dolor musculoesquelético y los procedimientos cosméticos, diversificando así sus ingresos por usuario final.

Las clínicas dentales se benefician de mayores volúmenes de procedimientos electivos y la estandarización de cartuchos impulsada por las organizaciones de servicios dentales. Los servicios de atención domiciliaria representan un nicho emergente donde los cuidadores aplican anestésicos tópicos para el cuidado de heridas y la canulación, ampliando la población objetivo. En conjunto, estos canales refuerzan la estabilidad y el crecimiento en todo el mercado de fármacos de anestesia local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Aprovechan la Prescripción Electrónica

Las licitaciones institucionales directas representaron el 58,54% de las ventas de 2025, aprovechando los contratos por volumen y las garantías de suministro. Se prevé que las farmacias en línea crezcan a un 6,54%, asistidas por las normas de prescripción electrónica para anestésicos no controlados y la preferencia del consumidor por la entrega a domicilio. Las cadenas minoristas enfrentan presiones de reembolso y una creciente competencia de pedidos por correo, lo que está acelerando su transición hacia operaciones en línea.

Las organizaciones de compras grupales agregan la demanda de múltiples sistemas hospitalarios, intensificando las negociaciones de precios y favoreciendo a los proveedores con amplias carteras y opciones de entrega justo a tiempo. Las plataformas en línea obtienen suministros dinámicamente de múltiples mayoristas, lo que puede amortiguar las escaseces pero también desafiar la lealtad a la marca. Esta combinación en evolución distribuye el riesgo y la oportunidad en todo el mercado de fármacos de anestesia local.

Análisis Geográfico

América del Norte generó el 42,56% de los ingresos de 2025, impulsada por la mayor incidencia quirúrgica a nivel mundial, la adopción temprana de bupivacaína liposomal y combinaciones poliméricas, y estructuras de reembolso que recompensan la analgesia no opioide. La Oficina de Rendición de Cuentas del Gobierno confirmó que 71 de 102 escaseces activas en Estados Unidos involucran inyectables estériles, lo que lleva a los hospitales a obtener lidocaína y bupivacaína de dos fuentes, a veces a precios premium. El sistema de financiación pública de Canadá apoya un amplio acceso, mientras que el corredor de turismo médico de México impulsa la demanda del sector privado.

Se proyecta que la región de Asia-Pacífico alcance una CAGR del 4,56% de 2026 a 2031, impulsada por la expansión de camas hospitalarias en China e India, así como por el apoyo gubernamental a la cirugía rural. El objetivo de China de 7,5 camas por cada 1.000 habitantes eleva el rendimiento de los procedimientos, aumentando directamente el consumo de anestésicos amídicos. Las mejoras del programa Ayushman Bharat de India aseguran quirófanos equipados para bloqueos regionales, reduciendo la dependencia de los anestesiólogos y ampliando el alcance a los pacientes.

Europa ofrece perspectivas estables de bajo crecimiento debido a las rigurosas revisiones de la Agencia Europea de Medicamentos y los precios impulsados por licitaciones. El mandato del conector NRFit del Reino Unido acelera la renovación de productos y favorece a los proveedores certificados según las normas ISO. Los centros urbanos de Oriente Medio y África están adoptando técnicas guiadas por ultrasonido, mientras que América Latina aprovecha el turismo dental y el aumento del gasto de la clase media. Sin embargo, las fluctuaciones cambiarias en América del Sur se traducen en volatilidad en el reconocimiento de ingresos para los fabricantes globales activos en el mercado de fármacos de anestesia local.

Panorama Competitivo

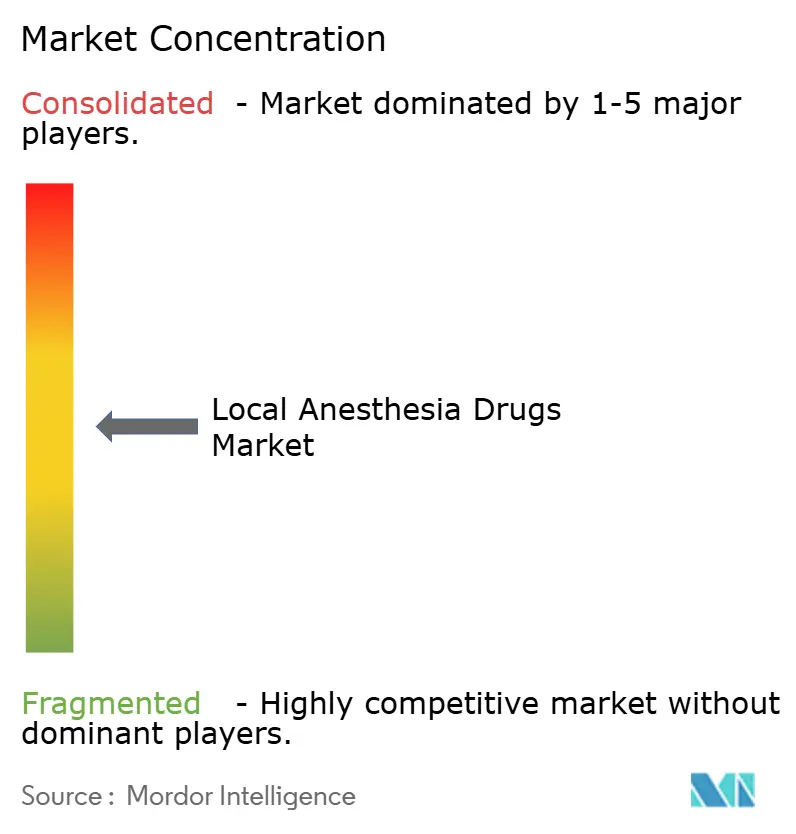

El mercado de fármacos de anestesia local está moderadamente fragmentado. Pacira BioSciences lidera el segmento premium, con EXPAREL superando los USD 500 millones en ventas en 2024 y nuevas patentes que extienden la exclusividad. La aprobación por parte de la Administración de Alimentos y Medicamentos de la bupivacaína liposomal genérica de Hengrui rompe el monopolio de Pacira, reduciendo los precios institucionales e impulsando alternativas basadas en polímeros. La adquisición por parte de Hikma de la cartera de inyectables de Xellia en Estados Unidos por USD 135 millones amplía la capacidad, posicionando a la empresa para capturar participación durante las interrupciones del suministro.

La expansión de B. Braun por mil millones de dólares en América del Norte garantiza la producción doméstica de jeringas y catéteres, atrayendo a hospitales que priorizan cadenas de suministro seguras. Los actores regionales, como Cristália, Tonghua Dongbao y Septodont, aprovechan las redes locales para ofrecer genéricos amídicos competitivos en precio, fragmentando aún más la participación de mercado. Las escaseces documentadas por la Sociedad Americana de Farmacéuticos del Sistema de Salud elevan el valor estratégico de la redundancia, lo que lleva a los directores de farmacia a adjudicar contratos basándose tanto en la fiabilidad como en el precio.

Líderes de la Industria de Fármacos de Anestesia Local

Fresenius SE & Co. KGaA

Pacira Pharmaceuticals, Inc.

Pfizer Inc.

Septodont

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Glenmark Pharma lanzó una inyección genérica de Clorhidrato de Ropivacaína para anestesia local en los Estados Unidos. Este movimiento tiene como objetivo ampliar la presencia de Glenmark en el mercado farmacéutico estadounidense.

- Agosto de 2025: Avenacy introdujo su primera Inyección de Clorhidrato de Lidocaína, USP en los Estados Unidos. El producto, una versión genérica de XYLOCAINE, está aprobado por la Administración de Alimentos y Medicamentos para anestesia local. Viene en viales de 50 mL con 500 mg de lidocaína y se vende en cajas de 25 viales.

- Agosto de 2024: Amneal Pharmaceuticals, Inc. recibió la aprobación de la Solicitud Abreviada de Nuevo Fármaco ("ANDA") por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos para la Emulsión Inyectable de Propofol USP, 200 mg/20 mL (10 mg/mL), 500 mg/50 mL (10 mg/mL) y 1.000 mg/100 mL (10 mg/mL), Viales de Dosis Única. El propofol es un fármaco intravenoso comúnmente utilizado en hospitales para la inducción y el mantenimiento de la anestesia y la sedación.

Alcance del Informe Global del Mercado de Fármacos de Anestesia Local

Según el alcance del informe, los fármacos de anestesia local son medicamentos utilizados para adormecer un área específica del cuerpo, previniendo así el dolor durante los procedimientos médicos. Actúan bloqueando las señales nerviosas en la región objetivo. Estos fármacos proporcionan alivio del dolor manteniendo al paciente despierto y consciente.

El Mercado de Fármacos de Anestesia Local está segmentado por Tipo de Fármaco (Bupivacaína, Lidocaína, Benzocaína, Ropivacaína, Prilocaína, Cloroprocaína y Otros Tipos de Fármacos), Modo de Administración (Inyectable y Anestésico de Superficie), Aplicación (Anestesia Quirúrgica, Manejo del Dolor Postoperatorio, Anestesia Dental, Analgesia en Trabajo de Parto y Parto, y Manejo del Dolor Crónico), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas Especializadas, Clínicas Dentales y Entornos de Atención Domiciliaria), Canal de Distribución (Ventas Institucionales, Farmacias Minoristas y Farmacias en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Bupivacaína |

| Lidocaína |

| Benzocaína |

| Ropivacaína |

| Prilocaína |

| Cloroprocaína |

| Otros Tipos de Fármacos |

| Inyectable |

| Anestésico de Superficie |

| Anestesia Quirúrgica |

| Manejo del Dolor Postoperatorio |

| Anestesia Dental |

| Analgesia en Trabajo de Parto y Parto |

| Manejo del Dolor Crónico |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Clínicas Dentales |

| Entornos de Atención Domiciliaria |

| Ventas Institucionales (Directas/Licitación) |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Bupivacaína | |

| Lidocaína | ||

| Benzocaína | ||

| Ropivacaína | ||

| Prilocaína | ||

| Cloroprocaína | ||

| Otros Tipos de Fármacos | ||

| Por Modo de Administración | Inyectable | |

| Anestésico de Superficie | ||

| Por Aplicación | Anestesia Quirúrgica | |

| Manejo del Dolor Postoperatorio | ||

| Anestesia Dental | ||

| Analgesia en Trabajo de Parto y Parto | ||

| Manejo del Dolor Crónico | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Clínicas Dentales | ||

| Entornos de Atención Domiciliaria | ||

| Por Canal de Distribución | Ventas Institucionales (Directas/Licitación) | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fármacos de anestesia local en 2031?

Se prevé que el mercado de fármacos de anestesia local alcance USD 6,43 mil millones en 2031.

¿Qué tipo de fármaco se espera que crezca más rápido hasta 2031?

Se proyecta que la ropivacaína se expanda a una CAGR del 5,67%, la más rápida entre los principales agentes.

¿Cómo influirán los centros quirúrgicos ambulatorios en la demanda?

La paridad de pago bajo la Ley NOPAIN respalda una CAGR del 6,32% en las compras de centros quirúrgicos ambulatorios, elevando los volúmenes generales del mercado.

¿Por qué están ganando popularidad los anestésicos de superficie?

El mayor uso domiciliario de parches de lidocaína y cremas de venta libre impulsa una CAGR del 5,87% para los formatos de superficie.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico está preparada para una CAGR del 4,56%, respaldada por la expansión de camas hospitalarias y el creciente turismo médico.

¿Cómo están afectando las escaseces de suministro a la adquisición hospitalaria?

Los centros ahora obtienen inyectables de dos fuentes y valoran a los proveedores con capacidad doméstica, aumentando la resiliencia pero también los costos de adquisición.

Última actualización de la página el: