Tamaño y Participación del Mercado de Medicamentos para la Diabetes en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

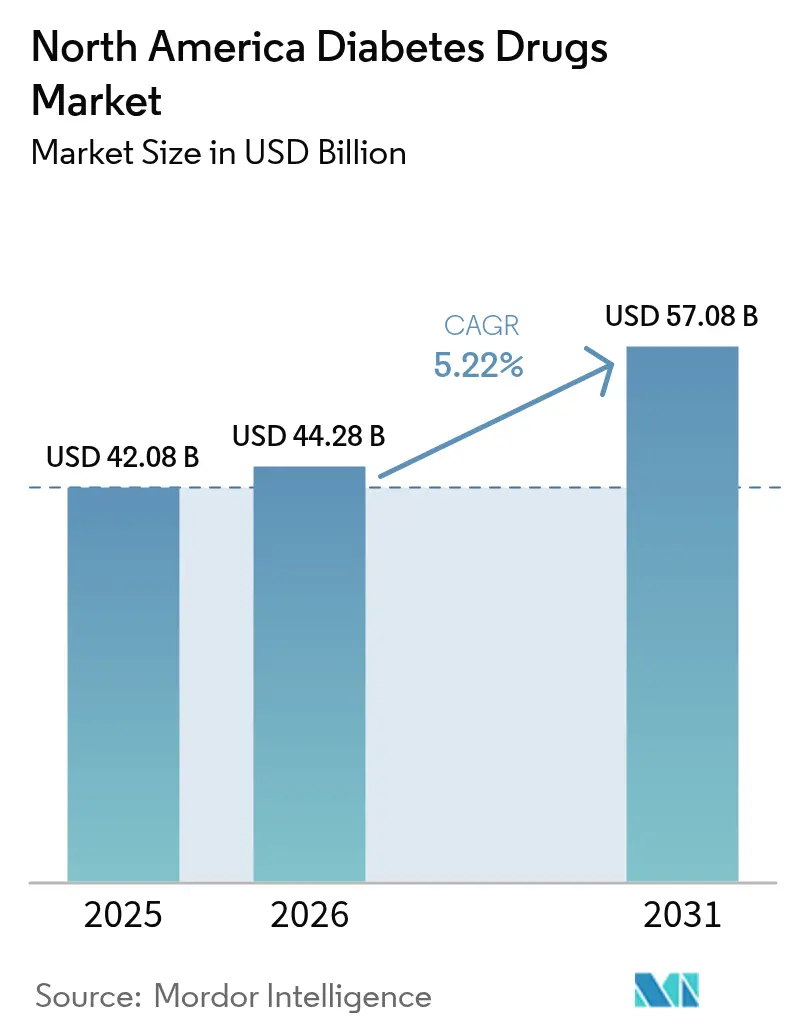

| Tamaño del mercado en el año base (2025) | 42.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en América del Norte por Mordor Intelligence

El tamaño del mercado de medicamentos para la diabetes en América del Norte fue valorado en USD 42,08 mil millones en 2025 y se estima que crecerá desde USD 44,28 mil millones en 2026 hasta alcanzar USD 57,08 mil millones en 2031, a una CAGR del 5,22% durante el período de pronóstico (2026-2031). Una creciente convergencia entre el tratamiento de la diabetes y la obesidad, junto con la rápida adopción de agonistas del receptor GLP-1 de nueva generación, está proporcionando gran parte del impulso hacia adelante. El gasto en medicamentos con receta en Estados Unidos aumentó un 10,2% en 2024, y los GLP-1 ya se ubican como la categoría de gasto terapéutico más grande y de más rápido crecimiento.[1]Sociedad Americana de Farmacéuticos del Sistema de Salud, "El Gasto en Medicamentos en EE. UU. Aumentó un 10,2% en 2024, con los Medicamentos para la Pérdida de Peso Manteniéndose como Principal Motor," ashp.orgLos antidiabéticos orales continúan controlando la mayoría de los volúmenes de terapia incluso a medida que la innovación en inyectables se acelera, y las introducciones de insulina biosimilar están comprimiendo los precios en segmentos clave. Las estrictas negociaciones de Medicare, los estatutos estatales de tope de precios y las reglas de autorización previa de los pagadores están reformando las opciones de formulario, aunque las innovaciones terapéuticas mantienen el gasto total en una trayectoria ascendente. La emergencia de México como centro de fabricación y la expansión de las farmacias en línea también están alterando la economía competitiva y el acceso de los pacientes en toda la región.

Conclusiones Clave del Informe

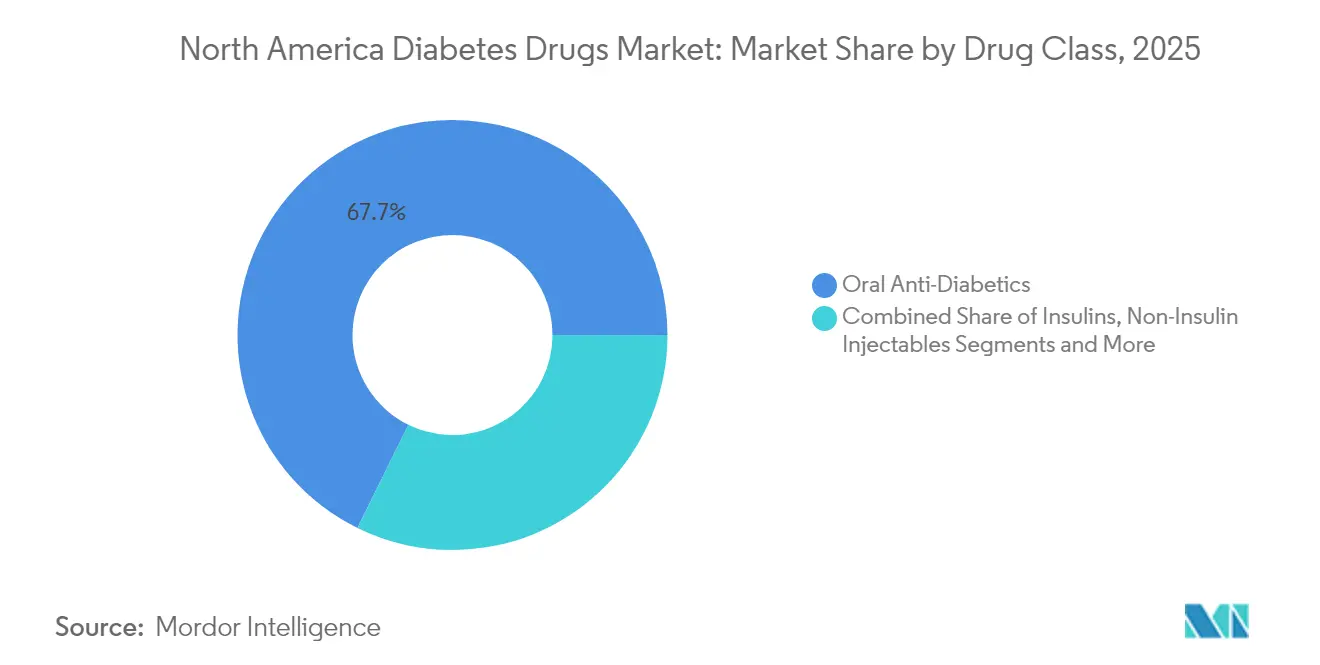

- Por clase de medicamento, los antidiabéticos orales lideraron con una participación de ingresos del 67,72% en 2025; se proyecta que los inyectables no insulínicos entregarán la CAGR más alta del 7,21% hasta 2031.

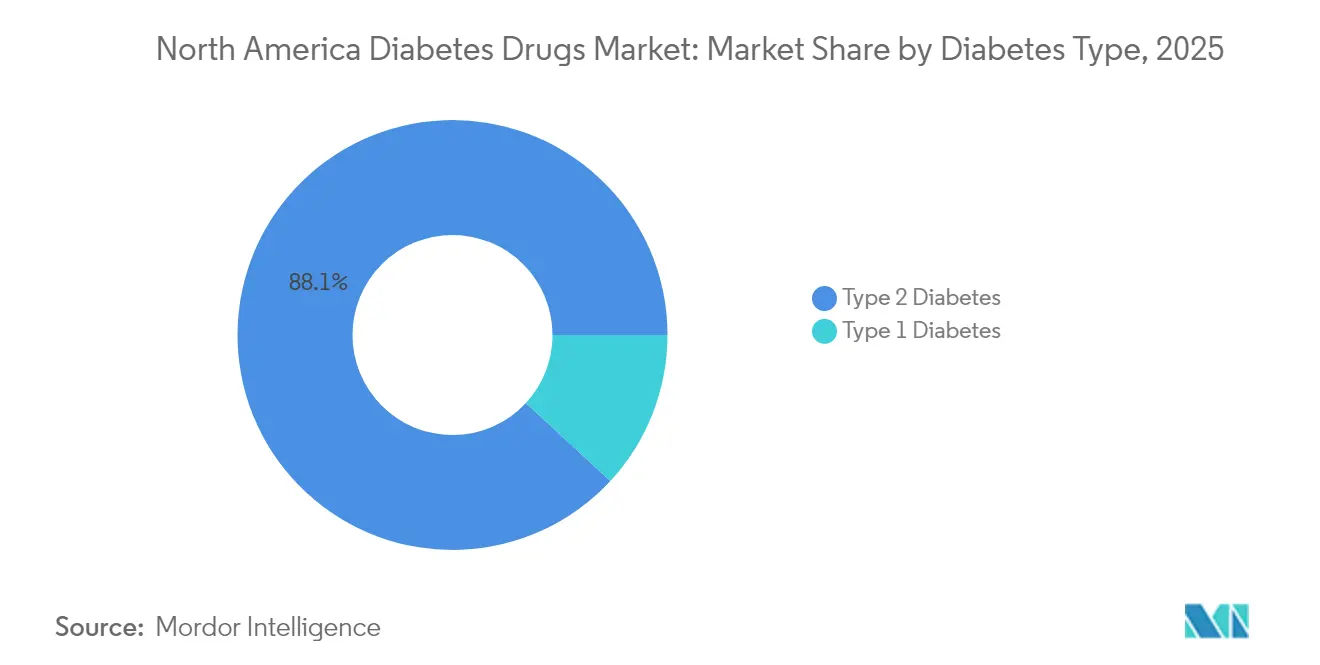

- Por tipo de diabetes, las terapias para la Diabetes Tipo 2 representaron el 88,12% de los volúmenes de tratamiento en 2025, mientras que se espera que los medicamentos para la Diabetes Tipo 1 avancen a una CAGR más rápida del 6,11% hasta 2031.

- Por origen del medicamento, los productos de marca controlaron el 78,84% de la participación del mercado de medicamentos para la diabetes en América del Norte en 2025, aunque los genéricos y biosimilares están en camino de alcanzar una CAGR del 8,63%.

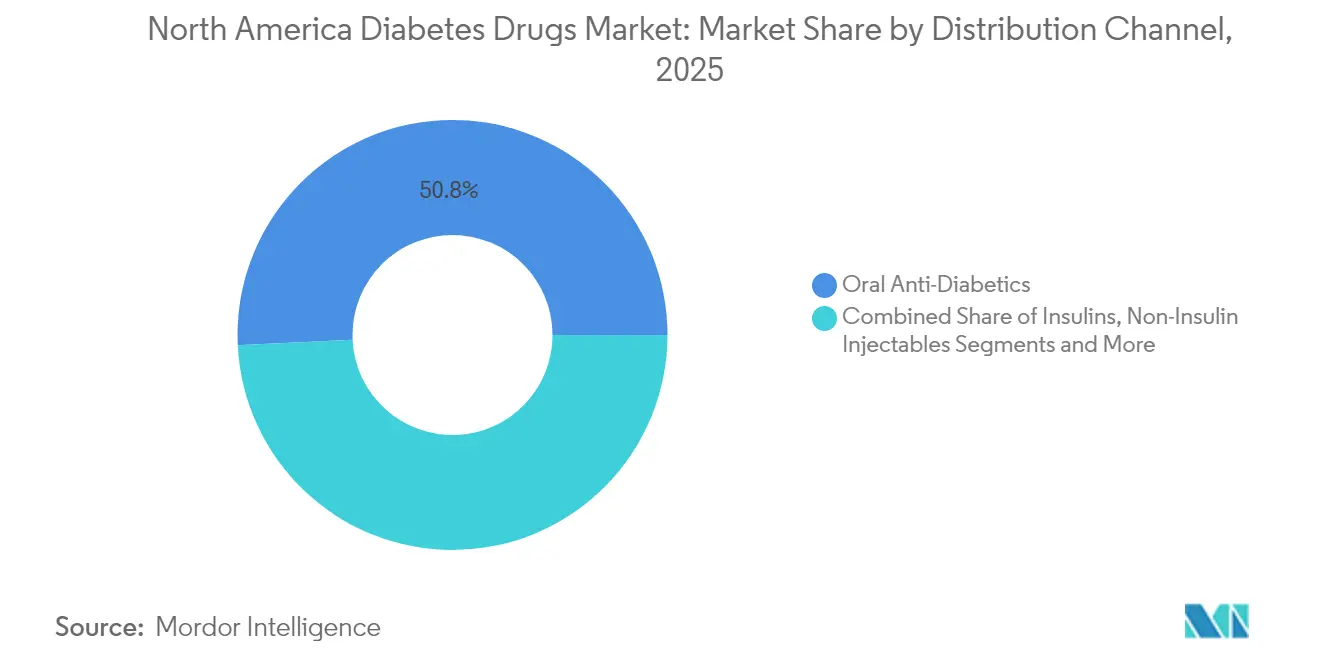

- Por canal de distribución, las farmacias minoristas mantuvieron el 50,76% de los ingresos en 2025; las farmacias en línea son las de más rápido crecimiento con una CAGR del 8,41%.

- Por geografía, Estados Unidos representó el 89,02% del tamaño del mercado de medicamentos para la diabetes en América del Norte en 2025, mientras que México está proyectado para expandirse a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de agonistas GLP-1 en pacientes obesos con DM2 | +1.2% | Estados Unidos y Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Expansión del reembolso para incretinas duales y triples | +0.8% | Estados Unidos principalmente, Canadá con cobertura selectiva | Corto plazo (≤ 2 años) |

| Las guerras de precios de insulina biosimilar aceleran la adopción | +0.6% | A nivel de América del Norte, más fuerte en EE. UU. | Largo plazo (≥ 4 años) |

| Los algoritmos de dosificación vinculados a MCG impulsan la adherencia al medicamento | +0.4% | Estados Unidos y Canadá, penetración limitada en México | Mediano plazo (2-4 años) |

| Contratos agrupados de obesidad y diabetes de empleadores | +0.3% | Mercados corporativos de Estados Unidos | Corto plazo (≤ 2 años) |

| Deslocalización cercana EE. UU.-México de líneas de acabado de llenado de plumas | +0.2% | Regiones fronterizas EE. UU.-México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de agonistas GLP-1 en pacientes obesos con DM2

Los agonistas del receptor GLP-1 unifican el manejo de la obesidad y la diabetes, un nexo relevante para más del 88% de las personas con Diabetes Tipo 2. Tirzepatida alcanzó aproximadamente el 12% de la participación en recetas de medicamentos reductores de glucosa a finales de 2023, y su popularidad entre los usuarios de control de peso no diabéticos subraya la difuminación terapéutica entre las indicaciones metabólicas.[2]Jaime Almandoz MD et al., "Discutiendo el Ascenso de Tirzepatida en el Cuidado de la Diabetes y la Obesidad," ajmc.com La actividad dual GLP-1/GIP ofrece mayores reducciones de peso corporal y HbA1c que los medicamentos de objetivo único, mientras que los agonistas triples emergentes como retatrutida han registrado una pérdida de peso del 24% a las 48 semanas, estableciendo nuevos referentes clínicos. Las aprobaciones aceleradas de la FDA para indicaciones cardiometabólicas más amplias están expandiendo los horizontes de reembolso y alentando a los prescriptores a adoptar estas terapias más temprano en las vías de atención.

Expansión del reembolso para incretinas duales y triples

Los pagadores están recalibrando los formularios para reconocer los beneficios cardiovasculares y renales de las incretinas duales y triples. Las negociaciones de precios de Medicare ejercen mayor presión sobre los agentes orales heredados, mientras que los nuevos GLP-1 obtienen cobertura de Nivel Preferente, reduciendo así los costos de bolsillo para los adultos mayores.[3]Centro de Derechos de Medicare, "La Administración Proporciona Más Datos sobre los Primeros 10 Medicamentos Sujetos a Negociación de Precios," medicarerights.orgLos aseguradores comerciales ahora clasifican la obesidad como una condición médica, desbloqueando presupuestos de farmacoterapia previamente reservados para la diabetes. Los planes de salud de los empleadores están agrupando contratos de atención de obesidad y diabetes vinculados a métricas de resultados, reforzando el crecimiento de la utilización.

Las guerras de precios de insulina biosimilar aceleran la adopción

Desde que entró en vigor el tope de copago de insulina de USD 35, los fabricantes de biosimilares han acelerado las entradas al mercado y las estrategias de descuento, impulsando una adopción más amplia por parte de los pacientes y obligando a los innovadores a ajustar los precios de lista. Las expansiones de capacidad de Teva bajo acuerdos de compra federales ilustran el compromiso corporativo de competir en volumen. La intensificación de la competencia de precios está ampliando el acceso a la insulina y aumentando los volúmenes generales de terapia.

Los algoritmos de dosificación vinculados a MCG impulsan la adherencia al medicamento

La integración de semaglutida con el monitoreo continuo de glucosa (MCG) en tiempo real ha producido una reducción adicional de 0,55 puntos porcentuales en HbA1c en comparación con la terapia farmacológica sola. Los nuevos algoritmos de MCG, aunque ocasionalmente subestiman el riesgo de hipoglucemia, mejoran la precisión de la titulación y refuerzan la adherencia. Los dispositivos de MCG de venta libre que ahora reciben autorización de la FDA prometen ampliar la adopción de la tecnología y reforzar la persistencia en la medicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La autorización previa de los pagadores limita los volúmenes de GLP-1 | −0.9% | Estados Unidos principalmente, impacto limitado en Canadá | Corto plazo (≤ 2 años) |

| Riesgo arancelario sobre ingredientes farmacéuticos activos por concentración de suministro en China | −0.5% | A nivel de América del Norte | Mediano plazo (2-4 años) |

| Litigios por pancreatitis y tumores de células C tiroideas | −0.3% | Jurisdicción de Estados Unidos | Largo plazo (≥ 4 años) |

| Creciente legislación estatal de tope de precios de medicamentos | −0.4% | Variaciones a nivel estatal en Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La autorización previa de los pagadores limita los volúmenes de GLP-1

Los pagadores estadounidenses continúan imponiendo reglas de terapia de múltiples pasos que retrasan o niegan el inicio de GLP-1 a pesar de los perfiles clínicos favorables, lo que lleva al abandono por parte de los pacientes y a una penetración general más lenta del mercado. Los planes Medicare Advantage siguen siendo especialmente cautelosos en la aprobación de usos para el control del peso, manteniendo límites de utilización que frenan el crecimiento temprano.

Riesgo arancelario sobre ingredientes farmacéuticos activos por concentración de suministro en China

Aproximadamente dos tercios de la producción mundial de ingredientes farmacéuticos activos para terapias de diabetes todavía se origina en China. Cualquier reimposición de aranceles punitivos podría elevar los costos de insumos y perturbar el suministro aguas abajo, presionando los márgenes del mercado de medicamentos para la diabetes en América del Norte hasta que se escale el abastecimiento alternativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: El dominio oral desafía la innovación en inyectables

Los agentes orales aseguraron el 67,72% del mercado de medicamentos para la diabetes en América del Norte en 2025 y se proyecta que se expandirán a una CAGR del 4,87% hasta 2031, manteniendo el liderazgo a pesar de los avances en inyectables. Los inhibidores de SGLT-2 como canagliflozina continúan ganando terreno basándose en datos de resultados cardiorrenales y actualizaciones de etiquetado de Health Canada.

Los inyectables no insulínicos están escalando rápidamente sobre la base de las clases GLP-1, GIP/GLP-1 dual y los emergentes agonistas triples. Los medicamentos de triple mecanismo están posicionados como terapias premium que ofrecen beneficios de peso, cardiovasculares y renales, elevando así el valor por receta dentro del mercado de medicamentos para la diabetes en América del Norte. Los inhibidores de alfa-glucosidasa retienen un nicho entre las cohortes geriátricas, y las píldoras combinadas que fusionan múltiples mecanismos apuntan a simplificar la dosificación y aumentar la adherencia.

Por Tipo de Diabetes: La innovación en Tipo 1 acelera el crecimiento

Las terapias para la Diabetes Tipo 2 continúan dominando los ingresos, aunque las opciones para la Diabetes Tipo 1 muestran las ganancias incrementales más sólidas. La integración de semaglutida semanal con la administración automatizada de insulina elevó las métricas de tiempo en rango del 69,4% al 74,2%, un avance clínico significativo. El entusiasmo resultante está expandiendo el tamaño del mercado de medicamentos para la diabetes en América del Norte para los complementos de Tipo 1. Los programas de terapia génica orientados a la regeneración de células beta aún son precomerciales, pero subrayan la profundidad del pipeline.

Por Origen del Medicamento: El impulso biosimilar desafía el dominio de las marcas

Los medicamentos de marca todavía representan el 78,84% de la participación del mercado de medicamentos para la diabetes en América del Norte, pero la trayectoria favorece a los biosimilares. El tope de copago de insulina de USD 35 erosiona las ventajas tradicionales de marca, permitiendo a los fabricantes de seguimiento competir principalmente en disponibilidad y servicio. Las victorias en contratos federales y las directrices simplificadas de intercambiabilidad de la FDA deberían acelerar la penetración de insulina glargina, lispro y aspart biosimilares en los canales minoristas y especializados.

Por Canal de Distribución: La transformación digital se acelera

Las farmacias minoristas retuvieron una participación del 50,76% en 2025, aunque los canales en línea están escalando a una CAGR del 8,41% a medida que los pacientes se inclinan por recargas por suscripción y entrega a domicilio. Las instalaciones de correo propiedad de los gestores de beneficios farmacéuticos dirigen un volumen desproporcionado de recetas de GLP-1 de alto costo, parcialmente compensado por las reglas de "cualquier farmacia dispuesta" que amplían la participación de farmacias independientes. Se espera que el auge de las e-farmacias vinculadas a la telemedicina refuerce la competencia en conveniencia y asistencia con copagos en lugar de en la mera presencia geográfica.

Análisis Geográfico

Estados Unidos generó el 89,02% de los ingresos del mercado de medicamentos para la diabetes en América del Norte en 2025, impulsado por el alto gasto per cápita en atención médica y la amplia cobertura de seguros. Las negociaciones federales de precios de medicamentos podrían generar ahorros de USD 98,5 mil millones en una década, con marcas de diabetes heredadas entre los primeros 10 productos programados para techos de precios. Las leyes estatales de tope de precios introducen cargas de cumplimiento fragmentadas, pero pueden impulsar descuentos competitivos regionales.

El mercado de Canadá está dirigido por formularios provinciales y rigurosas evaluaciones de tecnología sanitaria. Si bien los GLP-1 de agonistas duales están recibiendo cobertura incremental, la adopción varía según la provincia, dejando espacio para que los fabricantes de marca demuestren rentabilidad a través de evidencia de resultados. La adopción de genéricos sigue siendo comparativamente alta en Ontario y Quebec, reforzando la presión sobre los innovadores.

México es el territorio de más rápido crecimiento, con una CAGR pronosticada del 6,18% hasta 2031. La expansión de las aprobaciones de vía rápida de COFEPRIS y la deslocalización cercana EE. UU.-México de las líneas de ensamblaje de plumas inyectables están fortaleciendo las cadenas de suministro, reduciendo precios y mejorando la disponibilidad local. A medida que crece el empleo manufacturero cerca de los clusters fronterizos, la penetración de seguros domésticos se está ampliando, lo que amplía aún más la población objetivo para las terapias antidiabéticas modernas.

Panorama Competitivo

El mercado de diabetes en América del Norte está moderadamente concentrado, caracterizado por un puñado de empresas multinacionales establecidas con amplias carteras de GLP-1, SGLT-2 e insulina. Los innovadores están cubriendo el riesgo de erosión biosimilar persiguiendo datos de múltiples indicaciones en obesidad, insuficiencia cardíaca y enfermedad renal crónica, estrategias que extienden los períodos de exclusividad y refuerzan el valor de marca. Lilly, Novo Nordisk y AstraZeneca han anunciado cada uno inversiones de ocho cifras para escalar las líneas de producción de agonistas triples y las plataformas de salud digital complementarias.

Los participantes biosimilares como Viatris y Teva están aprovechando contratos agresivos y una mayor capacidad de llenado y acabado para desafiar la participación en los segmentos de insulina basal y de acción rápida. Simultáneamente, las farmacias de primera línea digital como Hims & Hers y Ro se están asociando con fabricantes para distribuir kits de inicio de GLP-1 combinados con monitoreo remoto, expandiendo su presencia en el mercado de medicamentos para la diabetes en América del Norte.

Las licencias estratégicas entre empresas de dispositivos y farmacéuticas, ejemplificadas por las integraciones de datos de monitoreo continuo de glucosa, señalan un vínculo cada vez más estrecho entre los terapéuticos y los diagnósticos digitales. A mediano plazo, las empresas capaces de ofrecer paquetes de terapia y dispositivo vinculados a resultados medibles están posicionadas para capturar niveles de reembolso premium.

Líderes de la Industria de Medicamentos para la Diabetes en América del Norte

Novo Nordisk

Sanofi

Eli Lilly

Merck

AstraZeneca plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La FDA de EE. UU. autorizó Merilog (insulina-aspart-szjj) como biosimilar de Novolog para la terapia de diabetes pediátrica y adulta.

- Diciembre de 2024: La FDA de EE. UU. aprobó el primer genérico con referencia a Victoza (inyección de liraglutida) 18 mg/3 mL.

- Junio de 2024: Farxiga de AstraZeneca obtuvo la aprobación de la FDA para el control glucémico en pacientes pediátricos con DM2 de 10 años o más.

- Febrero de 2024: Canadá introdujo el Proyecto de Ley C-64 hacia una cobertura universal de pagador único de medicamentos seleccionados para la diabetes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos para la diabetes en América del Norte como todos los agentes farmacológicos de grado prescripción utilizados para tratar la diabetes tipo 1 o tipo 2, incluidas las insulinas de marca y biosimilares, los inyectables no insulínicos (GLP-1, incretinas duales o triples, análogos de amilina) y los antidiabéticos orales como las biguanidas, SGLT-2, DPP-4, sulfonilureas, meglitinidas y tiazolidinedionas. El valor se captura a precios ex-fabricante antes de los márgenes del mayorista o del minorista.

Exclusión del alcance: los dispositivos para el monitoreo de glucosa en sangre o la administración de insulina y los nutracéuticos quedan fuera de este límite centrado en medicamentos.

Descripción general de la segmentación

- Por Clase de Medicamento

- Insulinas

- Basal / Acción Prolongada

- Bolo / Acción Rápida

- Insulina Humana Tradicional

- Insulina Biosimilar

- Inyectables No Insulínicos

- Agonistas del Receptor GLP-1

- Agonistas Duales / Triples (p. ej., Tirzepatida, Retatrutida)

- Análogos de Amilina

- Antidiabéticos Orales

- Biguanidas

- Inhibidores de SGLT-2

- Inhibidores de DPP-4

- Inhibidores de Alfa-Glucosidasa

- Sulfonilureas

- Meglitinidas

- Tiazolidinedionas

- Medicamentos Combinados

- Insulinas

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Origen del Medicamento

- Marca

- Genérico / Biosimilar

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, farmacéuticos hospitalarios, altos directivos de grandes PBM y mayoristas regionales en Estados Unidos, Canadá y México. Las conversaciones pusieron a prueba las curvas de costos elaboradas en gabinete, los supuestos de adopción de GLP-1 y los rangos de descuento de insulina genérica, mientras que encuestas breves en línea con pacientes adultos aclararon la elasticidad del copago y la adherencia terapéutica.

Investigación de gabinete

Comenzamos con conjuntos de datos públicos de referencia: la vigilancia de diabetes de los CDC, el Atlas de Diabetes de la FID, las Estadísticas de Salud de la OCDE, las aprobaciones del Libro Naranja de la FDA y los códigos de importación de la Aduana de EE. UU., que proporcionan prevalencia, penetración del tratamiento y flujos de envíos. El contexto adicional proviene de revistas revisadas por pares como Diabetes Care, presentaciones trimestrales 10-K, presentaciones para inversores, informes de la American Diabetes Association y resúmenes de auditorías de precios. Cuando fue necesario, los analistas recurrieron a dos recursos de pago de Mordor: D&B Hoovers para la distribución de ingresos y Dow Jones Factiva para el monitoreo de noticias en tiempo real. Estos ejemplos ilustran los insumos típicos; muchas otras fuentes respaldaron la validación.

El trabajo de gabinete de segunda pasada establece referencias de precios por canal, cambios en los formularios, reglas de reembolso y vencimientos de patentes, creando una hoja de datos actualizada que se comparte internamente antes de que comience cualquier modelado.

Dimensionamiento y pronóstico del mercado

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba ancla la demanda de 2024 multiplicando la población diabética diagnosticada por la proporción de pacientes tratados, la dosis diaria promedio y el precio de venta anualizado; los datos de producción y comercio reconstruyen el suministro paralelo. Luego corroboramos los totales con verificaciones selectivas de abajo hacia arriba, agregando los ingresos reportados en América del Norte de los diez mayores fabricantes y los volúmenes de ASP × unidades muestreados de las auditorías de canales de IMS. Los impulsores clave incorporados en el pronóstico de regresión multivariante incluyen la prevalencia de obesidad, el crecimiento de las prescripciones de GLP-1, la penetración de insulina biosimilar, las políticas de reembolso de los pagadores y la inflación mediana del costo terapéutico. Los márgenes de escenario abordan las brechas donde los volúmenes hospitalarios o de pedidos por correo son opacos.

Ciclo de validación de datos y actualización

La triangulación desde múltiples ángulos, las pruebas de varianza y las revisiones por pares de analistas senior preceden a la aprobación. Actualizamos cada doce meses, activando revisiones intermedias si cambios en las guías clínicas, lanzamientos de grandes éxitos o shocks de política desplazan el mercado, y cada informe se reverifica justo antes de su publicación para que los clientes reciban la línea de base más actualizada.

Por qué la línea de base de medicamentos para la diabetes en América del Norte de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen divisiones geográficas, cestas de medicamentos o bases de divisas distintas, y algunas extrapolan curvas agresivas de GLP-1 mientras otras congelan los precios.

La amplitud del alcance, la cadencia del pronóstico y los supuestos no verificados explican la mayoría de las brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 42,08 B (2025) | Mordor Intelligence | |

| USD 44,12 B (2024) | Global Consultancy A | Incluye márgenes hospitalarios y complementos OTC, sin ajuste por cupones de GLP-1 |

| USD 37,90 B (2024) | Industry Association B | Utiliza únicamente los ingresos netos del fabricante, excluye México, aplica tasas de cambio constantes de 2023 |

| USD 29,70 B (2024) | Regional Consultancy C | Limita el alcance a insulina y SGLT-2, omite los inyectables distintos de la insulina |

La comparación muestra que, una vez que las definiciones, la amplitud geográfica y las bases de precios se alinean, el enfoque equilibrado de Mordor, fundamentado en variables claras, insumos actualizados periódicamente y verificaciones cruzadas transparentes, ofrece un punto de referencia confiable para los tomadores de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Medicamentos para la Diabetes en América del Norte?

Se espera que el tamaño del Mercado de Medicamentos para la Diabetes en América del Norte alcance USD 44,28 mil millones en 2026 y crezca a una CAGR del 5,22% para llegar a USD 57,08 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de medicamentos para la diabetes en América del Norte?

El mercado generó USD 44,28 mil millones en 2026 y se proyecta que alcance USD 57,08 mil millones en 2031 a una CAGR del 5,22%.

¿Qué clase de medicamento lidera el mercado actualmente?

Los antidiabéticos orales tienen el 67,72% de las ventas, respaldados por una dosificación familiar y costos más bajos a pesar del rápido crecimiento de los inyectables GLP-1.

¿Qué tan rápido están creciendo los biosimilares en la región?

Se pronostica que los genéricos y biosimilares registrarán una CAGR del 8,63% hasta 2031 a medida que los vencimientos de patentes y los topes de precios de Medicare desplazan la demanda.

¿Por qué los agonistas del receptor GLP-1 están ganando tanto terreno?

Ofrecen beneficios simultáneos glucémicos, de pérdida de peso, cardiovasculares y renales, ampliando los grupos de pacientes elegibles más allá del manejo tradicional de la diabetes.

¿Qué país muestra el crecimiento de demanda más rápido?

México está en camino de alcanzar una CAGR del 6,18%, impulsado por nuevas plantas de fabricación, revisiones simplificadas de COFEPRIS y una mejora en la cobertura de seguros.

¿Cómo afectarán las negociaciones de precios de Medicare a la dinámica del mercado?

Los techos de precios sobre las marcas más antiguas deberían liberar presupuestos de los pagadores para las nuevas incretinas duales y triples, acelerando la transición hacia terapias avanzadas mientras se reducen los costos generales del sistema.

Última actualización de la página el: