Tamaño y Participación del Mercado de Medicamentos para la Aterosclerosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Aterosclerosis por Mordor Intelligence

El tamaño del Mercado de Medicamentos para la Aterosclerosis fue valorado en 34.390 millones de USD en 2025 y se estima que crecerá desde 35.430 millones de USD en 2026 hasta alcanzar los 41.080 millones de USD en 2031, a una CAGR del 3,01% durante el período de previsión (2026-2031).

Este ritmo moderado refleja un panorama en maduración en el que las estatinas genéricas pierden exclusividad al mismo tiempo que los programas terapéuticos basados en ARN y de edición génica crean nuevos nichos de alto valor. El crecimiento de la demanda está anclado en la creciente prevalencia de la enfermedad cardiovascular aterosclerótica (ASCVD), la adopción de regímenes combinados de reducción de lípidos y la ampliación del reembolso para biológicos de precisión. La velocidad del pipeline se ha acelerado desde 2024, con la primera oleada de agentes de ARN de interferencia pequeño (siRNA) y oligonucleótidos antisentido (ASO) que demuestran reducciones duraderas de LDL-C y Lp(a). Al mismo tiempo, el escrutinio de precios en los mercados maduros y las brechas de asequibilidad en las economías emergentes moderan la expansión general, dirigiendo el volumen hacia genéricos rentables y dejando espacio para terapias de alto valor dirigidas a poblaciones con riesgo residual. Las herramientas digitales de adherencia y las vías de atención hospitalaria influyen cada vez más en la elección terapéutica y la combinación de canales, reforzando el papel clínico de los equipos multidisciplinarios cardiometabólicos.

Conclusiones Clave del Informe

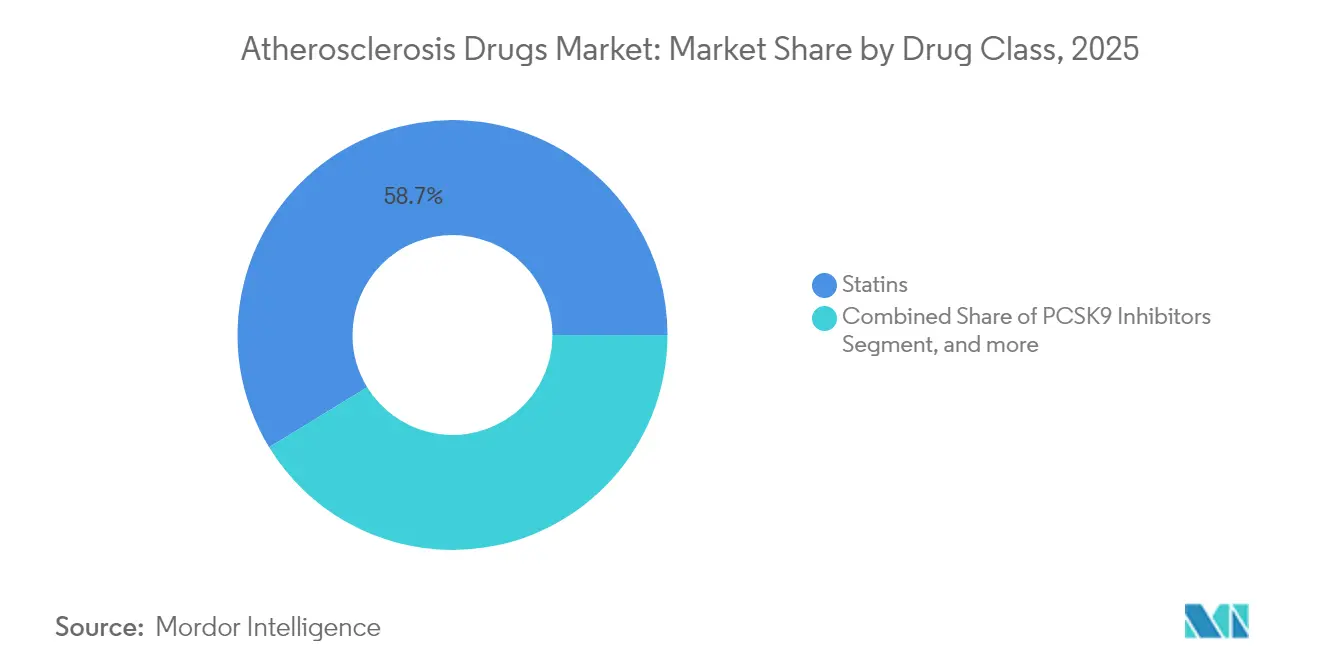

- Por clase de fármaco, las estatinas lideraron con el 58,74% de la participación del mercado de medicamentos para la aterosclerosis en 2025, mientras que se proyecta que los inhibidores de PCSK9 se expandan a una CAGR del 5,18% hasta 2031.

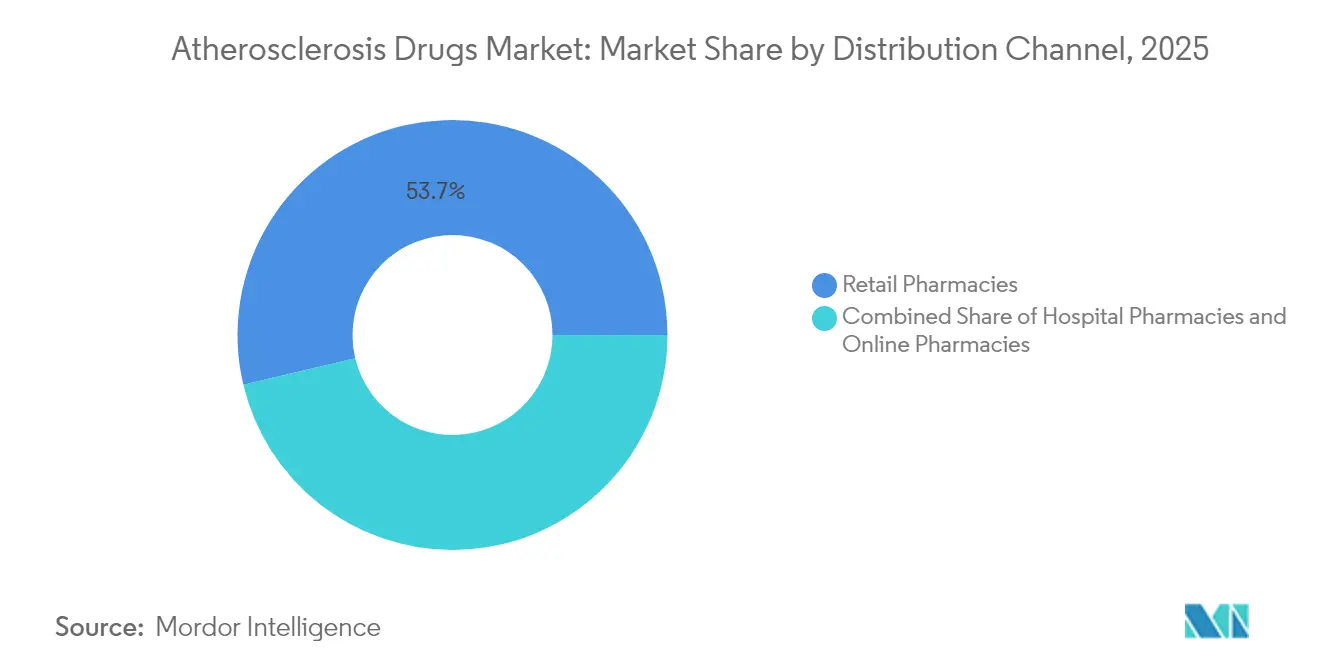

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 46,28% de la participación del mercado de medicamentos para la aterosclerosis en 2025; las farmacias en línea registran la CAGR proyectada más alta, del 6,52%, hasta 2031.

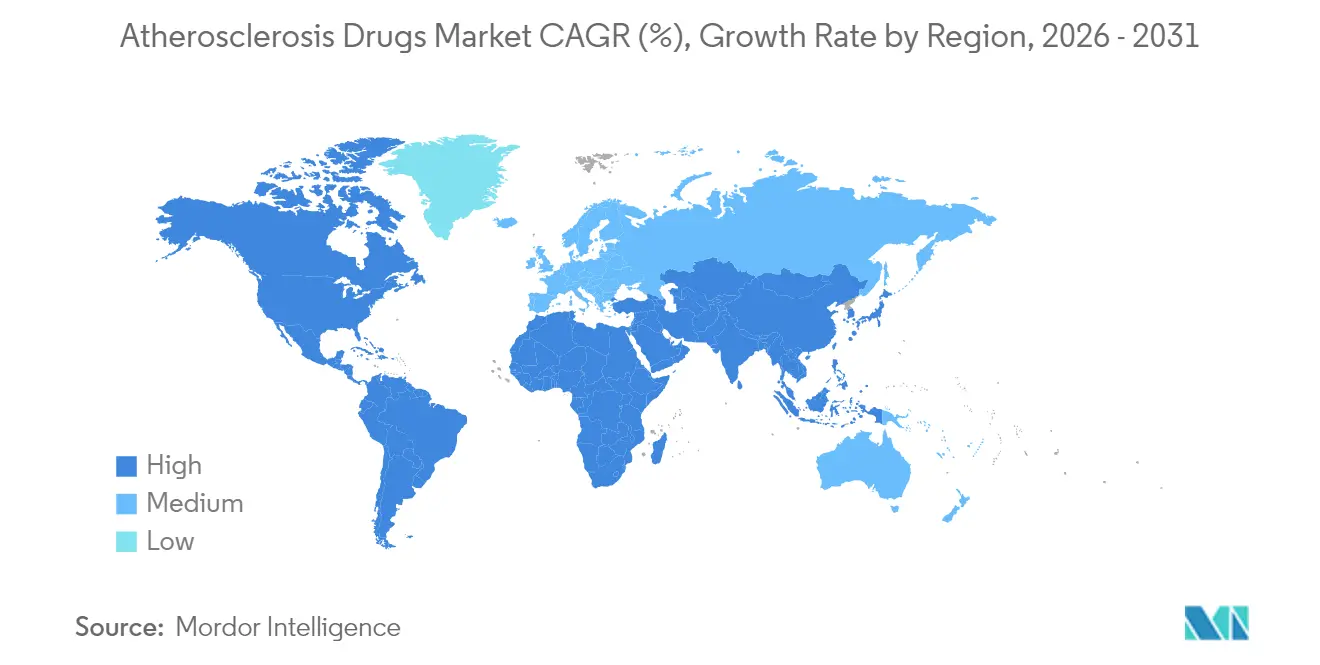

- Por geografía, América del Norte representó el 38,12% de la participación en ingresos del mercado de medicamentos para la aterosclerosis en 2025, mientras que Asia está previsto que avance a una CAGR del 6,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Aterosclerosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Cardiovasculares y Envejecimiento de la Población | +0.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Impulsada por Guías Clínicas de Estatinas e Inhibidores de PCSK9 | +0.6% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Gasto en Salud y Accesibilidad a los Medicamentos | +0.5% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Campañas de Concienciación y Programas de Detección de Lípidos | +0.3% | Global, con ganancias tempranas en mercados desarrollados | Corto plazo (≤ 2 años) |

| Auge del Pipeline de Terapias de Reducción de Lípidos Basadas en ARN | +0.4% | América del Norte y la UE inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Puntuación de Riesgo Poligénico que Permite la Intervención Temprana | +0.2% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares y Envejecimiento de la Población

Los avances en la esperanza de vida global, los estilos de vida sedentarios urbanos y las comorbilidades metabólicas se combinan para mantener a la ASCVD como la principal causa de mortalidad en todo el mundo. Las regiones de ingresos bajos y medios representan ahora el 80% de las muertes cardiovasculares, creando una necesidad insatisfecha estructuralmente elevada de terapias modificadoras de lípidos que sean asequibles y escalables.[1]Consejo Editorial, "Carga Global de la Enfermedad Cardiovascular Aterosclerótica," Global Heart, globalheartjournal.com La doble carga de la diabetes y la obesidad acelera la formación de placas y desplaza el inicio hacia adultos más jóvenes, prolongando la exposición de por vida a los medicamentos. Las tendencias de prevalencia sustentan un crecimiento sostenido de unidades en todo el mercado de medicamentos para la aterosclerosis, incluso cuando la intensidad terapéutica aumenta en cohortes de edad avanzada con restricciones de polifarmacia. Los inyectables de larga duración y los regímenes semestrales de siRNA abordan las brechas de adherencia comunes en el manejo de enfermedades crónicas, mientras que las combinaciones orales de dosis fija simplifican el tratamiento para entornos de atención primaria en geografías con recursos limitados.

Adopción Impulsada por Guías Clínicas de Estatinas e Inhibidores de PCSK9

La guía clínica ACC/AHA de 2025 exige estatinas de alta intensidad para el síndrome coronario agudo y recomienda complementos no estatínicos cuando el LDL-C permanece ≥70 mg/dL a pesar del tratamiento.[2]Donald Lloyd-Jones, "Guía ACC/AHA 2025 para el Manejo de los Síndromes Coronarios Agudos," Journal of the American College of Cardiology, jacc.org Las posiciones paralelas del Panel Europeo e Internacional de Expertos en Lípidos promueven el inicio más temprano de la terapia dual, ampliando el grupo elegible para los inhibidores de PCSK9 más allá de los nichos históricos de intolerancia a las estatinas. Los registros del mundo real demuestran una reducción de eventos cardiovasculares proporcional a los niveles de LDL-C alcanzados, reforzando la influencia de las guías clínicas en la prescripción a medida que los pagadores recompensan el logro de objetivos. Los objetivos armonizados crean un lenguaje común entre regiones, aunque la implementación sigue dependiendo de las normas de reembolso locales, la familiaridad de los médicos y los resultados de la evaluación de tecnologías sanitarias.

Mayor Gasto en Salud y Accesibilidad a los Medicamentos

Asia-Pacífico registró el mayor desembolso en medicamentos cardiovasculares en 2024, impulsado por el rápido crecimiento de las poblaciones de clase media y la implementación de coberturas de salud universal. La política industrial gubernamental, como el esquema de Incentivos Vinculados a la Producción de India, amplía la fabricación local, reduce los precios al usuario final e impulsa la penetración de genéricos que anclan los segmentos de entrada. Las multinacionales emplean precios escalonados y empresas conjuntas regionales para defender las marcas premium, al tiempo que siembran lealtad a largo plazo a través de programas de asistencia al paciente. La expansión del seguro privado en la China urbana y el Sudeste Asiático añade variedad de pagadores e incrementa la adopción de nuevos biológicos, especialmente en hospitales de atención terciaria donde las clínicas cardiometabólicas operan a escala.

Campañas de Concienciación y Programas de Detección de Lípidos

Las iniciativas nacionales de educación sobre el colesterol y la detección en el lugar de trabajo impulsan la detección temprana de enfermedades, particularmente en los mercados de la OCDE donde la relación entre el LDL-C y el riesgo cardiovascular está bien divulgada. La cobertura de detección pone en marcha cascadas de prescripción, aumenta los volúmenes de estatinas y acelera la adopción de regímenes combinados entre cohortes de alto riesgo. Los formatos innovadores de campaña van desde clínicas móviles en la India rural hasta la estratificación de pacientes habilitada por inteligencia artificial en las redes de prestación integrada de los Estados Unidos, reduciendo las brechas de tratamiento e impulsando la penetración del mercado de medicamentos para la aterosclerosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión Genérica tras el Vencimiento de Patentes de Estatinas | -0.7% | Global, con mayor impacto en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasa Adherencia a Largo Plazo por Efectos Secundarios | -0.5% | Global, afectando particularmente a las terapias con estatinas | Mediano plazo (2-4 años) |

| Alto Costo de los Biológicos en Regiones de Bajos Ingresos | -0.3% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Resistencia de los Pagadores a los Criterios de Valoración Sustitutos de LDL-C | -0.2% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión Genérica tras el Vencimiento de Patentes de Estatinas

La pérdida de exclusividad de la atorvastatina y la rosuvastatina demostró caídas de precios rápidas de más del 80% en los 18 meses posteriores al lanzamiento del genérico. Los próximos vencimientos del rivaroxabán en mayo de 2025 y del sacubitrilo/valsartán a mediados de 2025 extienden los efectos contractivos, comprimiendo los ingresos de las marcas y desplazando los formularios de los pagadores hacia las opciones de menor costo. Los fabricantes persiguen tácticas de gestión del ciclo de vida, como combinaciones de dosis fija y nuevas formas de administración, en un esfuerzo por retrasar la pérdida de participación, aunque estos cambios rara vez compensan el pronunciado desplazamiento de volumen hacia productos multifuente. Si bien los genéricos preservan la accesibilidad a la terapia, también comprimen el valor general del mercado de medicamentos para la aterosclerosis en las regiones donde las estatinas dominan el total de prescripciones.

Escasa Adherencia a Largo Plazo por Efectos Secundarios

Los síntomas musculares asociados a las estatinas ocurren en el 5-30% de los pacientes tratados, aunque los estudios cruzados con enmascaramiento sugieren que la verdadera intolerancia se acerca al 6-10%.[3]Ali Al-Mashhadi, "Intolerancia a las Estatinas: Incidencia Real y Perspectivas Mecanísticas," Journal of Advanced Research, journals.elsevier.com El temor a las reacciones adversas, la fatiga por medicación y la polifarmacia desalientan la persistencia, con la interrupción del tratamiento vinculada a un riesgo de eventos cardiovasculares un 37% mayor. La detección genética de variantes de SLCO1B1 ayuda a la predicción del riesgo, aunque sigue siendo subutilizada en la práctica habitual. Los agentes de segunda línea como la ezetimiba o el ácido bempedoico mitigan la intolerancia, pero conllevan costos adicionales y mayor carga de comprimidos, lo que complica su adopción generalizada en mercados con recursos limitados. El componente conductual de la adherencia sigue siendo, por tanto, un lastre estructural para la reducción sostenida del LDL-C y, por extensión, para la trayectoria de ingresos del mercado de medicamentos para la aterosclerosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Segmento 1

Las estatinas anclaron el 58,74% de la participación del mercado de medicamentos para la aterosclerosis en 2025, gracias a su eficacia bien establecida, bajo costo y amplio respaldo de las guías clínicas. El aumento de volumen que proporcionan mantiene el tamaño del mercado de medicamentos para la aterosclerosis sustancial a pesar de la compresión de precios general. Se prevé que los inhibidores de PCSK9 alcancen una CAGR del 5,18% hasta 2031 gracias a las indicaciones ampliadas para pacientes de muy alto riesgo y a la aceptación por parte de los pagadores de contratos basados en resultados. La aceleración de las ventas también se ve favorecida por la maduración de la evidencia del mundo real que confirma reducciones incrementales del LDL-C del 50-60% sobre las estatinas, lo que se traduce en menos eventos cardíacos. Los inhibidores orales de la ATP-citrato liasa (ACL), como el ácido bempedoico, atraen a poblaciones intolerantes a las estatinas que anteriormente carecían de alternativas convenientes, impulsando los volúmenes de prescripción en entornos de atención primaria.

El impulso del pipeline se intensifica en torno a las modalidades basadas en ARN: el inclisirán consolida un arquetipo de dosificación semestral, mientras que los ASO dirigidos a la lipoproteína(a) se alinean para las primeras presentaciones globales en 2026. Estas incorporaciones amplían la cohorte de biológicos de alto valor y diversifican el riesgo de mecanismo, compensando parte de los ingresos perdidos por los genéricos de estatinas. Mientras tanto, las terapias antiinflamatorias como la colchicina en dosis bajas y los anticuerpos monoclonales contra la IL-1β ofrecen vías adyuvantes para la reducción del riesgo, insinuando regímenes multimodales que ampliarán el grupo objetivo. En conjunto, la innovación alarga la cola premium del mercado de medicamentos para la aterosclerosis incluso cuando el crecimiento de unidades en las categorías heredadas se estabiliza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias captaron el 46,28% de la participación en ingresos en 2025, porque el manejo del síndrome coronario agudo, las terapias duales complejas y el manejo de biológicos especializados requieren entornos clínicamente integrados. Las clínicas de cardiología integradas aprovechan las farmacias en el sitio para sincronizar las prescripciones al alta, minimizando la interrupción temprana y el riesgo de reingreso. Como resultado, el tamaño del mercado de medicamentos para la aterosclerosis vinculado a las vías de atención hospitalaria se mantiene sólido. Las farmacias minoristas siguen moviendo grandes volúmenes de estatinas, pero se enfrentan a márgenes más ajustados y escasez de personal que limitan la expansión hacia servicios de valor añadido.

Las farmacias en línea, aunque representan una base modesta, están proyectadas para superar a todos los demás canales con una CAGR del 6,52% hasta 2031. Las encuestas de comportamiento revelan la conveniencia y la disponibilidad de existencias como principales impulsores de compra, particularmente entre cohortes más jóvenes y tecnológicamente avanzadas con enfermedades crónicas. Los actores digitales integran consultas de telesalud, recordatorios de medicación con inteligencia artificial y entrega al día siguiente en recorridos de atención sin interrupciones, convirtiéndolos en competidores creíbles para los reembolsos de terapia de mantenimiento. Las cadenas de farmacias tradicionales responden con ofertas omnicanal, reconvirtiendo los establecimientos físicos para servicios clínicos mientras migran el cumplimiento en línea. Esta evolución redistribuye los flujos de ingresos dentro del mercado de medicamentos para la aterosclerosis e impulsa a los fabricantes a rediseñar los programas de apoyo al paciente para los puntos de contacto digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,12% de las ventas de 2025, sostenida por la adopción de guías clínicas, la cobertura de los pagadores para biológicos premium y un profundo ecosistema de ensayos clínicos que mantiene cortos los ciclos de innovación. La región se beneficia de las designaciones de avance terapéutico de la FDA que llevan tratamientos de primera clase como VERVE-102 basado en CRISPR al mercado antes que otras jurisdicciones. Sin embargo, las negociaciones de precios de Medicare y las iniciativas de importación a nivel estatal aumentan la elasticidad de precios, impulsando la contratación estratégica y los acuerdos basados en resultados. La adopción digital es alta: el monitoreo remoto de lípidos, las aplicaciones de prescripción y el asesoramiento de adherencia con inteligencia artificial refuerzan el valor de los regímenes combinados y ayudan a proteger los segmentos premium dentro del mercado de medicamentos para la aterosclerosis.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,07% hasta 2031. La expansión de la cobertura de salud universal, la urbanización y la occidentalización de la dieta impulsan la prevalencia de la ASCVD, mientras que los lanzamientos locales de biosimilares de PCSK9 mejoran la asequibilidad. India amplifica las exportaciones de genéricos y la demanda interna, aprovechando su esquema de Incentivos Vinculados a la Producción para escalar el suministro de bajo costo. Las reformas regulatorias de Japón incentivan la inversión multinacional en ensayos clínicos, aunque su población que envejece rápidamente presiona los presupuestos de seguros. En conjunto, la heterogeneidad regional requiere estrategias de precios y localización matizadas, pero presenta el mayor potencial de volumen para el mercado de medicamentos para la aterosclerosis.

Europa registra una expansión constante respaldada por guías armonizadas de la Agencia Europea de Medicamentos y programas generalizados de detección de salud pública. Los organismos de evaluación de tecnologías sanitarias imponen umbrales estrictos de costo-efectividad, fomentando la adopción de combinaciones de dosis fija y genéricos donde se demuestra paridad de resultados. Los mercados de Europa del Este ganan participación a medida que mejora la infraestructura, ofreciendo un relevo de crecimiento a medida que los presupuestos occidentales se ajustan. Oriente Medio y África y América del Sur siguen siendo incipientes pero atractivos a largo plazo. La concienciación sobre las enfermedades cardiovasculares está aumentando y la penetración del seguro privado se está ampliando en los estados del Consejo de Cooperación del Golfo y Brasil, aunque los presupuestos del sector público se quedan rezagados, limitando la adopción inmediata de biológicos de alto costo. No obstante, los modelos de asociación con agencias de importación gubernamentales y distribuidores locales sientan las bases para la futura expansión del mercado de medicamentos para la aterosclerosis.

Panorama Competitivo

La concentración del mercado es moderada. Cinco grandes incumbentes globales, Pfizer, Amgen, Novartis, Sanofi y AstraZeneca, controlan la mayoría de los biológicos premium, mientras que numerosos fabricantes de genéricos dominan las estatinas heredadas. La consolidación continúa: la adquisición de Verve Therapeutics por parte de Eli Lilly por 1.300 millones de USD incorpora capacidad de edición de bases in vivo dirigida a la reducción de LDL-C con una sola dosis, y la compra de Cardior Pharmaceuticals por parte de Novo Nordisk por 1.020 millones de EUR añade activos de remodelación miocárdica basados en ARN según las presentaciones directas de la empresa. Dichas operaciones pivotan las carteras hacia el silenciamiento génico, la modulación inflamatoria y los mecanismos combinatorios, reforzando la diferenciación a medida que los ingresos por estatinas se comprimen.

La integración tecnológica emerge como un diferenciador central. Los modelos de inteligencia artificial aceleran el descubrimiento de dianas y la optimización de candidatos in silico, reduciendo los plazos preclínicos hasta en 18 meses según las presentaciones a inversores de las empresas. El desarrollo de diagnósticos complementarios, especialmente paneles de genotipo para la intolerancia a las estatinas y el riesgo poligénico, crea ecosistemas de franquicia más sólidos, alineándose con las vías de reembolso de la medicina de precisión. Los complementos terapéuticos digitales, como las aplicaciones de seguimiento de lípidos en teléfonos inteligentes, estabilizan las tasas de adherencia en el mundo real y generan datos procesables para contratos de reparto de riesgo.

Los participantes más pequeños de biotecnología atacan indicaciones de espacio en blanco como la lipoproteína(a) elevada y el riesgo inflamatorio residual. LIB Therapeutics publica datos positivos de fase 3 sobre lerodalcibep, una proteína de fusión de PCSK9 mensual de pequeña dosis que desafía a los incumbentes de anticuerpos monoclonales establecidos. El obicetrapib de NewAmsterdam Pharma revive el interés en la inhibición de CETP con elevación de lipoproteínas de alta densidad combinada con reducción de LDL-C. La intensidad competitiva abarca, por tanto, tanto la competencia de precios en las estatinas mercantilizadas como la competencia de valor en las fronteras del ARN y la edición génica, manteniendo las barreras de entrada altas pero dinámicas dentro del mercado de medicamentos para la aterosclerosis.

Líderes de la Industria de Medicamentos para la Aterosclerosis

Pfizer Inc.

AstraZeneca

Merck & Co., Inc.

Amgen Inc.

Regeneron Pharmaceuticals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LIB Therapeutics Inc., una empresa biofarmacéutica privada en etapa avanzada, anunció resultados clínicos prometedores para su candidato principal Lerodalcibep (LeroChol), un novedoso inhibidor de PCSK9 mensual de pequeña dosis. Los datos fueron presentados en la Reunión de la Sociedad Europea de Aterosclerosis (EAS) de 2025, celebrada del 5 al 7 de mayo en Glasgow. Este inhibidor de PCSK9 de tercera generación está siendo desarrollado para ofrecer una terapia de reducción de lípidos más conveniente y eficaz, con el potencial de reformar los paradigmas de tratamiento para pacientes con LDL-C elevado.

- Mayo de 2025: NewAmsterdam Pharma anunció datos de última hora de sus estudios pivotales BROADWAY y TANDEM, ahora publicados en las principales revistas médicas revisadas por pares y presentados en el Congreso de la Sociedad Europea de Aterosclerosis (EAS) de 2025. Estos hallazgos representan un hito importante en el programa clínico de la empresa, reforzando el potencial terapéutico de sus terapias en investigación para abordar el riesgo cardiovascular residual y los trastornos lipídicos.

- Marzo de 2025: AstraZeneca anunció resultados positivos de Fase IIb para AZD0780, demostrando una reducción del colesterol LDL del 50,7% cuando se añade a la terapia estándar con estatinas. El inhibidor oral de PCSK9 alcanzó los objetivos de LDL-C en el 84% de los participantes en comparación con el 13% con estatinas solas.

- Enero de 2025: Cyclarity Therapeutics ha lanzado oficialmente su primer ensayo clínico en humanos destinado a curar la aterosclerosis mediante la focalización en una forma particularmente persistente de acumulación de colesterol. Este novedoso enfoque se centra en la eliminación del colesterol oxidado, un contribuyente clave a la formación de placa arterial y la progresión de la enfermedad cardiovascular. El ensayo marca un paso significativo hacia adelante en la búsqueda de terapias modificadoras de la enfermedad para la aterosclerosis, yendo más allá del manejo de síntomas hacia una posible solución a largo plazo.

Alcance del Informe Global del Mercado de Medicamentos para la Aterosclerosis

Según el alcance del informe, la aterosclerosis es un endurecimiento y estrechamiento de las arterias. Pone en riesgo el flujo sanguíneo a medida que las arterias se obstruyen. El Mercado de Medicamentos para la Aterosclerosis está segmentado por Clase de Fármaco (Medicamentos Antiplaquetarios, Medicamentos Reductores del Colesterol, Derivados de Ácido Fíbrico y Ácidos Grasos Omega-3, Betabloqueantes, Otros), Canal de Distribución (Farmacias Minoristas, Farmacias Hospitalarias y Farmacias en Línea) y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Estatinas |

| Inhibidores de PCSK9 |

| Ácido Bempedoico e Inhibidores de ACL |

| Agentes Antiplaquetarios |

| Derivados de Ácidos Grasos Omega-3 |

| Terapias Basadas en ARN (ASO y siRNA) |

| Otros |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Estatinas | |

| Inhibidores de PCSK9 | ||

| Ácido Bempedoico e Inhibidores de ACL | ||

| Agentes Antiplaquetarios | ||

| Derivados de Ácidos Grasos Omega-3 | ||

| Terapias Basadas en ARN (ASO y siRNA) | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para la aterosclerosis y el crecimiento proyectado?

El tamaño del mercado de medicamentos para la aterosclerosis se sitúa en 35.430 millones de USD en 2026 y se prevé que alcance los 41.080 millones de USD en 2031, lo que se traduce en una CAGR del 3,01%.

¿Qué clase de fármaco domina el mercado de medicamentos para la aterosclerosis?

Las estatinas mantuvieron el liderazgo con el 58,74% de la participación del mercado de medicamentos para la aterosclerosis en 2025 gracias al amplio respaldo de las guías clínicas y al bajo costo.

¿Cuál es el segmento de más rápido crecimiento dentro del mercado de medicamentos para la aterosclerosis?

Se proyecta que los inhibidores de PCSK9 crezcan a una CAGR del 5,18% hasta 2031, impulsados por indicaciones ampliadas de alto riesgo y un mejor acceso de los pagadores.

¿Qué región se espera que registre el mayor crecimiento en el mercado de medicamentos para la aterosclerosis?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,07% entre 2026 y 2031 debido a la creciente prevalencia de enfermedades cardiovasculares y la mejora del acceso a la atención sanitaria.

¿Cómo está influyendo la transformación digital en los canales de distribución?

Las farmacias en línea son el canal de más rápido crecimiento con una CAGR del 6,52% hasta 2031, respaldadas por la integración de la telesalud, las herramientas de adherencia basadas en inteligencia artificial y la preferencia del consumidor por la entrega a domicilio.

¿Qué terapias emergentes podrían reformar la industria de medicamentos para la aterosclerosis?

Los agentes de siRNA y ASO basados en ARN dirigidos al LDL-C y la lipoproteína(a), junto con programas de edición génica como la edición de bases, tienen el potencial de ofrecer beneficios modificadores de la enfermedad y ampliar los segmentos de mercado premium en los próximos cinco años.

Última actualización de la página el: