Tamaño y Participación del Mercado de Lecitina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

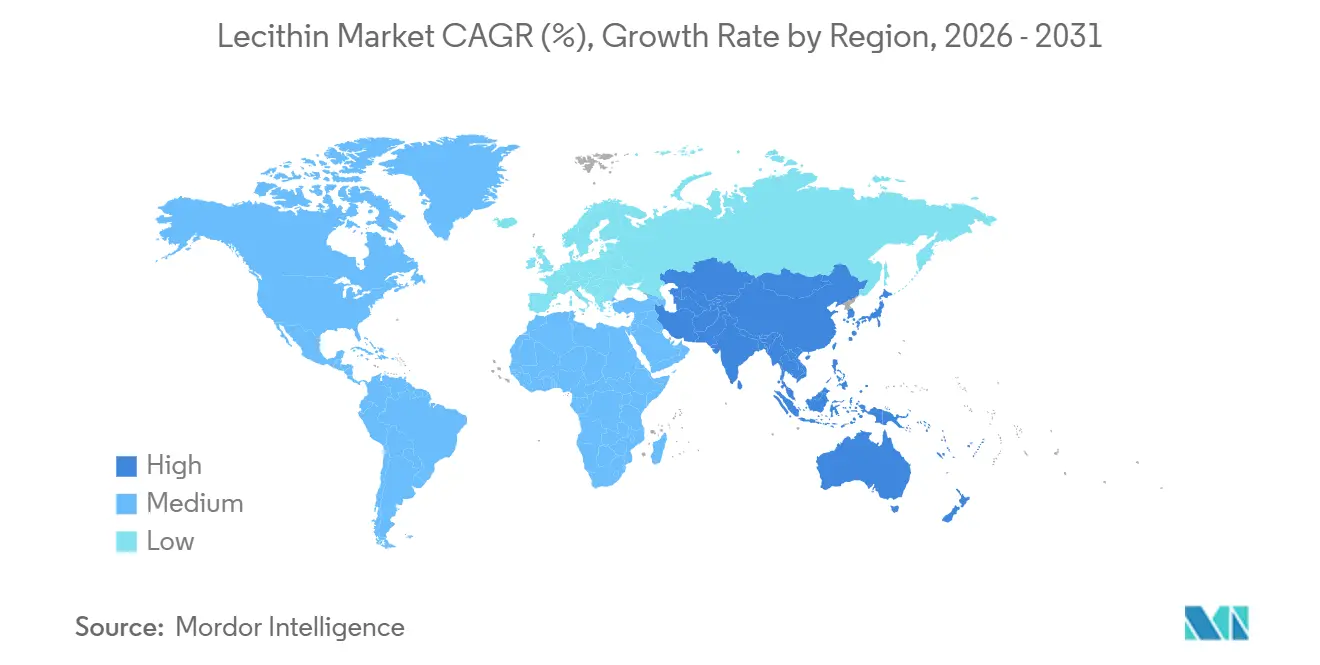

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

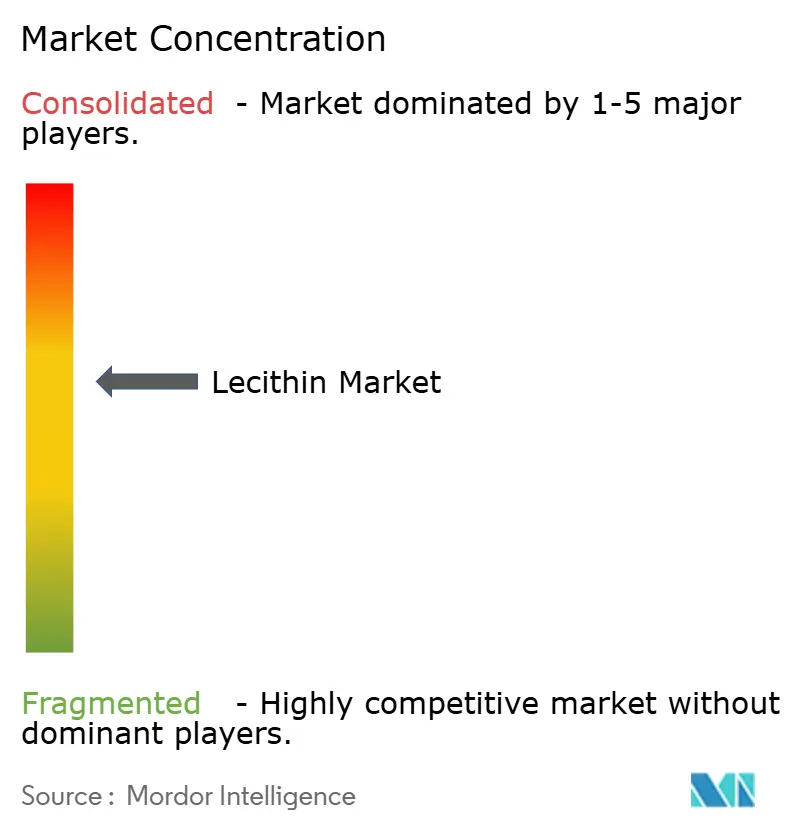

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lecitina por Mordor Intelligence

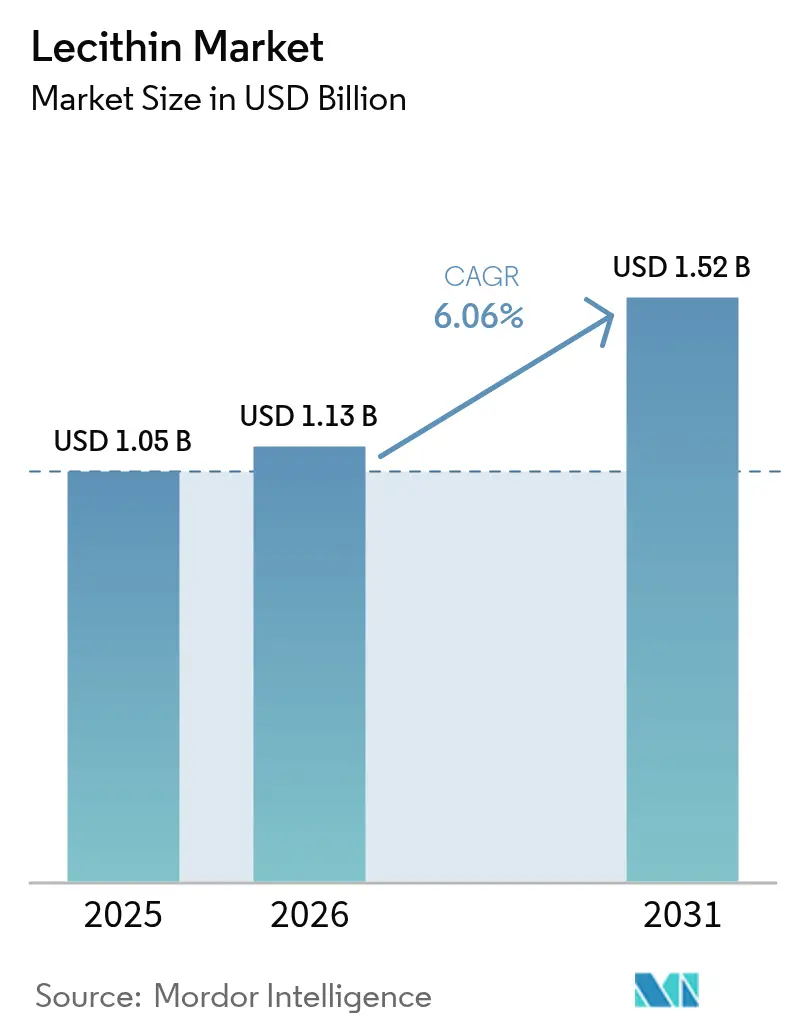

Se espera que el tamaño del mercado de lecitina aumente de USD 1,05 mil millones en 2025 a USD 1,13 mil millones en 2026 y alcance USD 1,52 mil millones en 2031, creciendo a una CAGR del 6,06% durante 2026-2031. La mayor demanda de emulsionantes multifuncionales que cumplen con los requisitos de etiqueta limpia, libres de alérgenos y no transgénicos está reformando el desarrollo de productos en las cadenas de valor de alimentos, productos farmacéuticos y cuidado personal. Los ingredientes a base de soja aún dominan el mercado de lecitina, aunque el crecimiento sostenido de las alternativas derivadas del girasol demuestra que los compradores están dispuestos a pagar precios premium por productos que simplifican la gestión de alérgenos. Los formatos líquidos siguen siendo populares porque se integran fácilmente en los procesos continuos, aunque los polvos están ganando terreno donde las cadenas de suministro enfrentan restricciones de vida útil o de cadena de frío. Los productores con operaciones verticalmente integradas de trituración, refinación e ingredientes especiales están posicionados para defender los márgenes a medida que la volatilidad de las materias primas y la competencia de los emulsionantes sintéticos se intensifican.

Conclusiones Clave del Informe

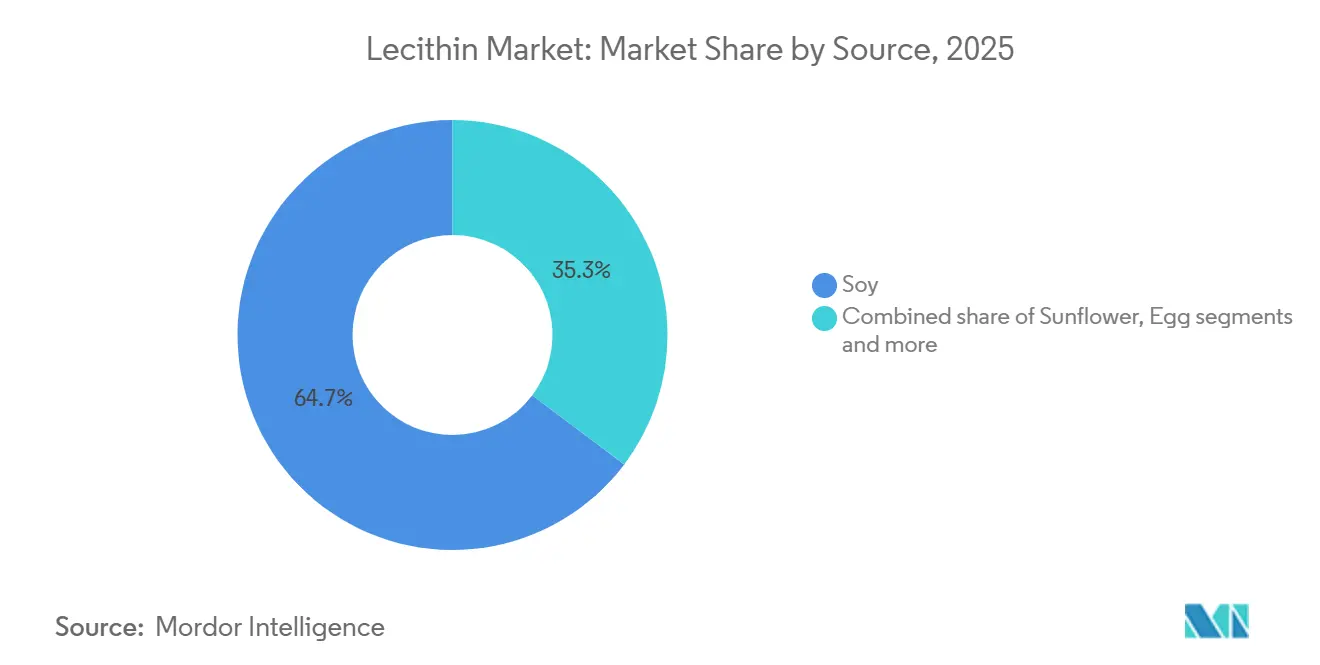

- Por fuente, la soja representó el 64,72% de la participación del mercado de lecitina en 2025, mientras que se prevé que el girasol registre la CAGR más rápida del 7,61% hasta 2031.

- Por grado, las variantes de grado alimentario generaron el 56,58% de los ingresos de 2025, pero la lecitina de grado farmacéutico avanza a una CAGR del 8,91% hasta 2031.

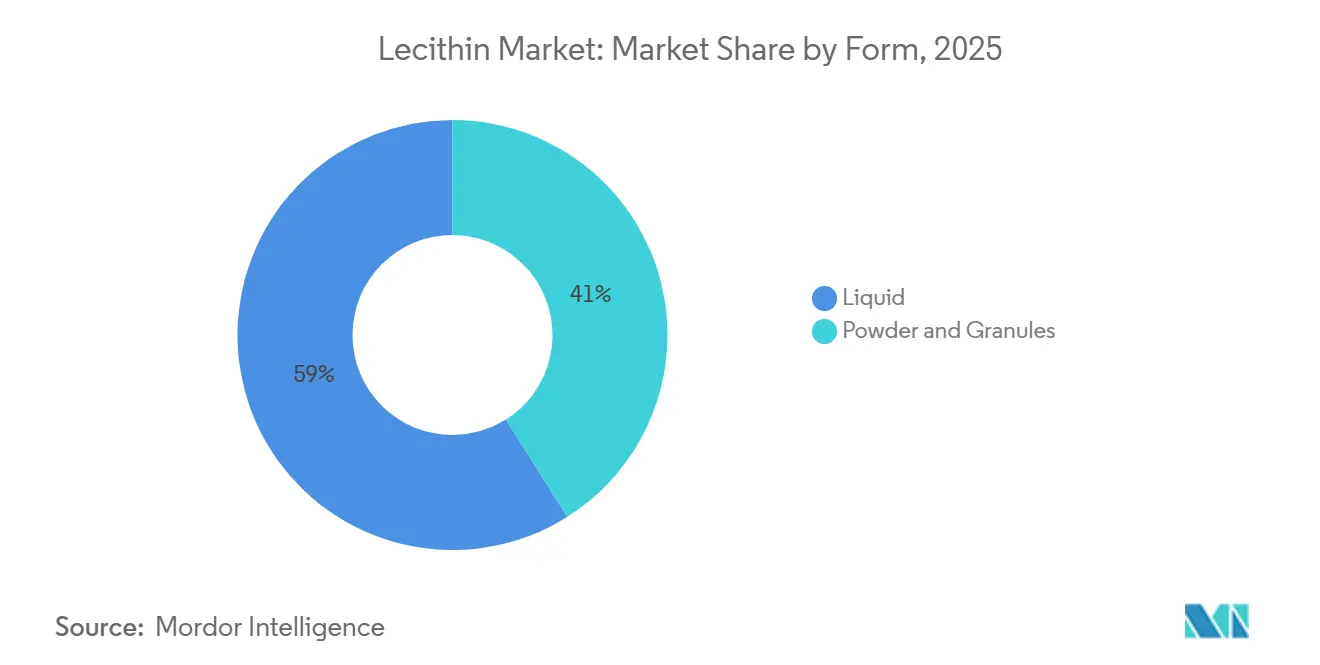

- Por forma, los formatos líquidos capturaron el 58,97% del volumen en 2025; los formatos de polvo y gránulos son menores en tamaño pero se están expandiendo a un ritmo del 7,00% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 82,69% de la demanda de 2025, mientras que la lecitina orgánica avanza a una CAGR del 8,60% hasta 2031.

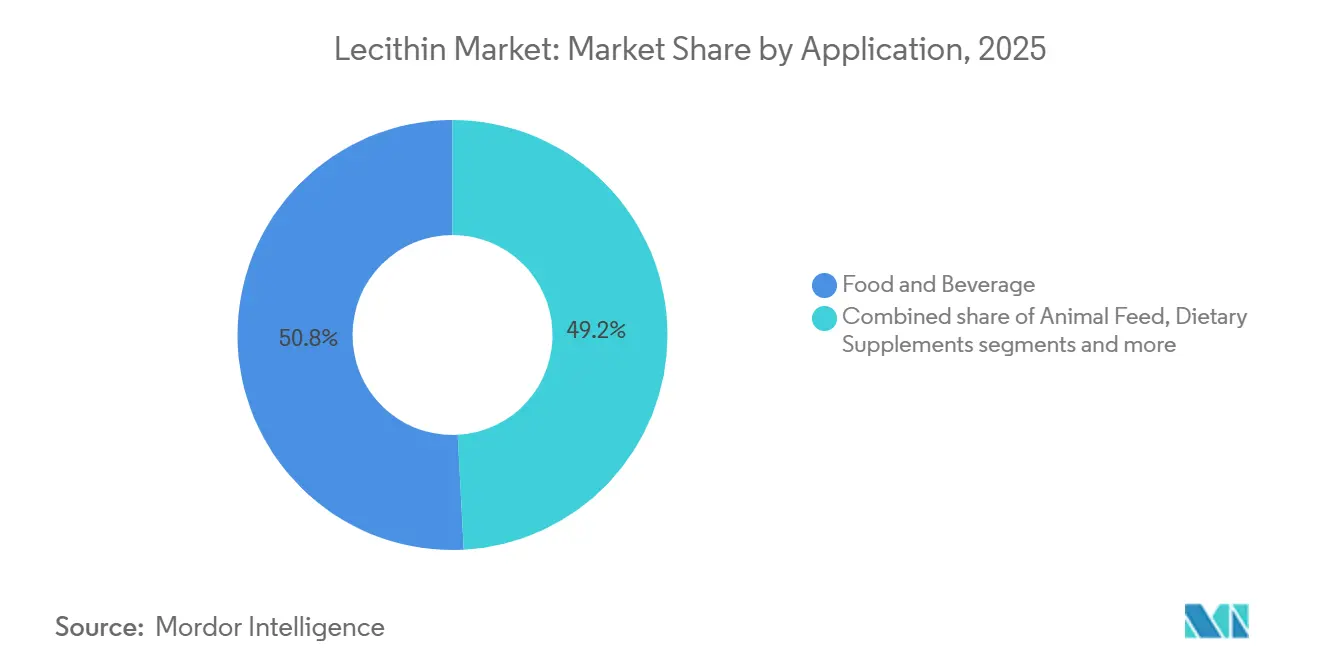

- Por aplicación, los alimentos y bebidas representaron el 50,83% del consumo de 2025, y el uso en suplementos dietéticos está creciendo al 8,67% hasta 2031.

- Por geografía, América del Norte lideró con el 35,15% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crezca al 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lecitina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de emulsionantes y estabilizadores en alimentos procesados | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor adopción en aplicaciones de alimentación animal | +1.2% | Global, particularmente fuerte en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones en las industrias farmacéutica y nutracéutica | +1.5% | América del Norte y Europa liderando, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Creciente demanda de los sectores de alimentos de origen vegetal y veganos | +0.9% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda del consumidor de ingredientes alimentarios de etiqueta limpia y naturales | +0.7% | Global, con mercados premium liderando la adopción | Corto plazo (≤ 2 años) |

| Mayor adopción en formulaciones de cosméticos naturales | +0.4% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor uso de emulsionantes y estabilizadores en alimentos procesados y de conveniencia

La demanda de los consumidores de opciones rápidas y listas para consumir está impulsando el mayor uso de emulsionantes y estabilizadores, como la lecitina, en alimentos procesados y de conveniencia. Estos ingredientes desempeñan un papel fundamental en la mejora de la textura, la vida útil y el atractivo sensorial, alineándose con los patrones cambiantes del gasto de los hogares. Por ejemplo, el hogar promedio del Reino Unido gastó GBP 70,50 por semana en alimentos y bebidas no alcohólicas en el ejercicio fiscal 2024, un aumento del 11% respecto a GBP 63,50 en el ejercicio fiscal 2023, según el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales [1]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (DEFRA), "Resumen de Seguridad Alimentaria del Reino Unido 2025," gov.uk. Este cambio refleja presupuestos más ajustados que priorizan la conveniencia orientada al valor sobre la cocina casera frecuente. Los principales fabricantes, como Cargill, con su gama Topcithin para emulsiones industriales, y ADM, que ofrece lecitinas a base de soja para la estabilización en panadería y confitería, están respondiendo a esta demanda con soluciones de etiqueta limpia. Estos productos garantizan una dispersión uniforme de la grasa en artículos como salsas y untables sin alterar los perfiles de sabor. Además, el abastecimiento no transgénico de girasol o soja se alinea con los requisitos regulatorios en Europa y América del Norte para el etiquetado transparente. Esta tendencia apoya la adopción de lecitina, impulsada por el rápido crecimiento de los alimentos procesados en Asia-Pacífico y el impulso global de la etiqueta limpia.

Mayor penetración en nutrición animal y formulaciones de piensos compuestos

La creciente penetración de la lecitina en la nutrición animal y las formulaciones de piensos compuestos está impulsando su adopción en dietas de ganado, aves de corral y acuicultura. Las propiedades emulsionantes naturales de la lecitina y su perfil rico en fosfolípidos mejoran la digestibilidad de las grasas, la absorción de nutrientes y la eficiencia del pienso, lo que la convierte en un ingrediente preferido en los sistemas de alimentación modernos. Los formuladores de la competitiva industria de nutrición animal están bajo presión para mejorar el rendimiento del pienso mientras cumplen con los requisitos de etiqueta limpia y sostenibilidad. Esto ha llevado a una creciente demanda de lecitina de origen vegetal de proveedores como Louis Dreyfus Company, que ofrece lecitina de grado para piensos, y Cefetra, conocida por sus productos de lecitina de soja adaptados para la alimentación animal. La lecitina apoya la utilización de energía y mejora la palatabilidad, alineándose con los objetivos de los productores de piensos compuestos para optimizar las tasas de crecimiento y la salud del rebaño. La expansión de la capacidad de producción industrial de piensos y el cambio hacia carteras de aditivos de alto rendimiento están integrando aún más la lecitina en las raciones de pienso estándar y las mezclas de nutrición especializadas a nivel mundial. Además, la lecitina estabiliza las vitaminas liposolubles y los aceites de pienso, garantizando la consistencia del producto y la vida útil. La creciente conciencia entre los productores ganaderos sobre el bienestar animal y los beneficios de productividad refuerza su adopción. Se espera que la creciente integración de estrategias de alimentación de precisión y fortificación de piensos en todo el mundo sostenga un fuerte crecimiento de la demanda de lecitina en el mercado de nutrición animal.

Rápida expansión de la demanda de alimentos de origen vegetal, veganos y proteínas alternativas

La creciente demanda de alimentos de origen vegetal, veganos y proteínas alternativas está impulsando la adopción de la lecitina como ingrediente clave en las formulaciones alimentarias. Los fabricantes están aprovechando las propiedades emulsionantes y texturizantes naturales de la lecitina para mejorar la sensación en boca, la estabilidad y la calidad sensorial en productos como alternativas cárnicas, untables sin lácteos y bebidas de origen vegetal. Según datos del Instituto de Buena Alimentación y la Asociación de Alimentos de Origen Vegetal, 6 de cada 10 hogares, es decir, el 59% de los hogares de los Estados Unidos, compraron alimentos de origen vegetal en 2024, lo que llevó a los productores a centrarse en ingredientes de etiqueta limpia que funcionen eficazmente en matrices vegetales complejas [2]Fuente: Instituto de Buena Alimentación, "Perspectivas del Mercado Minorista de los EE. UU. para la Industria de Origen Vegetal," gfi.org. Los principales fabricantes de ingredientes, incluido Cargill con sus líneas de productos LECIPRIME, TOPCITHIN, EMULPUR y EMULTOP, están incorporando lecitina en hamburguesas de origen vegetal y aderezos veganos para mejorar la emulsificación y la estabilidad en estante sin comprometer los estándares veganos. La capacidad de la lecitina para unir las fases de aceite y agua mejora la textura, la liberación del producto en formatos cocidos o congelados y la entrega de nutrientes en alternativas ricas en proteínas, alineándose con las expectativas del consumidor de calidad y sostenibilidad. A medida que las carteras de alimentos de origen vegetal se expanden en los canales minoristas y de servicio de alimentos, la dependencia de emulsionantes de alto rendimiento y no animales como la lecitina continúa creciendo, reforzando su importancia estratégica en las formulaciones de proteínas alternativas e impulsando una adopción más amplia en el mercado.

Creciente preferencia del consumidor por ingredientes de etiqueta limpia, no transgénicos y de origen natural

La demanda de los consumidores de ingredientes de etiqueta limpia, no transgénicos y de origen natural está reformando la industria de alimentos y bebidas, ya que los compradores priorizan cada vez más la transparencia y la salubridad en las formulaciones de productos. En 2024, datos de la Fundación Nacional de Ciencias indican que más del 76% de los adultos en el Reino Unido leen las etiquetas de los alimentos antes de comprar, y el 82% de las personas de entre 18 y 34 años lo hace. Casi el 45% de los consumidores declara prestar más atención a las etiquetas en comparación con hace cinco años, mientras que el 70% se centra en la información sobre el procesamiento y los ingredientes [3]Fuente: Fundación Nacional de Ciencias (NSF), "La Investigación de la NSF Revela que los Británicos Exigen Mayor Claridad, Transparencia y Estandarización en el Etiquetado de Alimentos", nsf.org. Este cambio ha llevado a los fabricantes a reemplazar los emulsionantes sintéticos por lecitina de origen natural u orgánico. Proveedores como BungeMaxx, que ahora ofrece lecitinas orgánicas, y Clarkson Specialty Lecithins, conocida por su lecitina de soja y girasol no transgénica, orgánica y convencional, están satisfaciendo esta demanda enfatizando los atributos de etiqueta limpia. El posicionamiento de etiqueta limpia se ha convertido en un imperativo competitivo, con formuladores que aprovechan las propiedades multifuncionales de la lecitina, incluida la emulsificación, la mejora de la textura y la estabilización de la vida útil, sin comprometer la simplicidad de los ingredientes. Al alinearse con las expectativas del consumidor de procesamiento mínimo y transparencia, la lecitina permite a las marcas diferenciar sus productos en categorías como productos horneados y alternativas lácteas de origen vegetal. Esta alineación entre las preferencias del consumidor y la innovación en ingredientes está impulsando la adopción de la lecitina, reforzando su papel en las estrategias de formulación que priorizan el abastecimiento natural y la claridad del etiquetado.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los Precios de las Materias Primas | -1.4% | Global, con impacto particular en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Percepción negativa del consumidor sobre los ingredientes transgénicos | -0.8% | Europa y América del Norte principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de emulsionantes alternativos y surfactantes | -0.6% | Global, con alternativas sintéticas en segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Vida útil limitada de los productos de lecitina líquida | -0.3% | Global, que afecta la distribución y la gestión de inventarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la disponibilidad y los precios de las materias primas

La volatilidad en la disponibilidad y los precios de las materias primas continúa desafiando a los fabricantes de lecitina, ya que la producción sigue siendo muy dependiente de las operaciones de trituración de semillas oleaginosas y, por lo tanto, es susceptible a los ciclos agrícolas, las perturbaciones climáticas y los eventos geopolíticos que afectan a las materias primas clave como la soja y la colza. El Departamento de Agricultura de los Estados Unidos informa que las relaciones existencias-uso de soja en los EE. UU. se han ajustado para 2024-2025 debido a las sequías en las regiones críticas de cultivo del Medio Oeste, lo que ha elevado los precios de la harina y el aceite de soja y ha comprimido los márgenes de extracción de lecitina. Esto ha obligado a los fabricantes de ingredientes a operar con márgenes de rentabilidad más estrechos. Además, los mandatos de biocombustibles en los Estados Unidos, la Unión Europea y Brasil desvían cantidades significativas de aceite de soja y colza hacia la producción de biodiésel, lo que limita el aceite crudo disponible para la extracción de lecitina y agrava la volatilidad de los precios en las cadenas de suministro de ingredientes alimentarios. Los procesadores con integración vertical limitada o capacidades de cobertura enfrentan presiones agudas sobre los márgenes durante períodos de altos costos de semillas oleaginosas, lo que restringe su capacidad de invertir en expansión de capacidad, innovación de productos o acuerdos de suministro a largo plazo. A medida que las políticas energéticas y la variabilidad climática dan forma cada vez más a la dinámica de las materias primas, la imprevisibilidad de las materias primas sigue siendo un obstáculo crítico para los fabricantes que se esfuerzan por equilibrar los costos, la fiabilidad del suministro y la competitividad global.

Intensa competencia de emulsionantes alternativos y surfactantes multifuncionales

La intensa competencia de emulsionantes alternativos y surfactantes multifuncionales está reformando la dinámica del mercado de lecitina. Ingredientes como los mono y diglicéridos, los ésteres de poliglicerol, los polisorbatos y los ésteres de sacarosa ofrecen beneficios funcionales distintos, incluida una mayor eficiencia de emulsificación a tasas de inclusión más bajas, superior estabilidad al calor y perfiles de sabor neutros, lo que los hace muy atractivos para formulaciones complejas. Los productores de lácteos de origen vegetal y proteínas alternativas están adoptando cada vez más emulsionantes de fermentación de precisión y complejos proteína-polisacárido, que ofrecen textura comparable o superior a costos competitivos, desafiando directamente la posición de la lecitina en estos segmentos. Los emulsionantes sintéticos, respaldados por décadas de experiencia en formulación, aprobaciones regulatorias y cadenas de suministro consistentes, crean costos de cambio para los fabricantes reacios a reformular productos heredados. Las limitaciones de la lecitina, como la susceptibilidad a la oxidación, la variabilidad de lote a lote en la composición de fosfolípidos y las contribuciones de color natural que pueden oscurecer los productos de color claro, abren aún más la puerta a competidores que ofrecen alternativas estandarizadas, incoloras y oxidativamente estables. Si bien las variantes de lecitina modificada enzimáticamente e hidrolizada abordan algunos de estos problemas, sus mayores costos y los desafíos con el posicionamiento de etiqueta limpia limitan la adopción. Para seguir siendo competitivos en un sector de alimentos y bebidas en rápida evolución, los fabricantes de lecitina deben invertir en investigación y desarrollo para desarrollar formulaciones de alta pureza, estables y versátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Girasol Gana Terreno a Medida que se Acelera la Demanda Libre de Alérgenos

La lecitina de soja tuvo la mayor participación del mercado de lecitina en 2025, representando el 64,72% del volumen total. Su dominio se atribuye a la sólida capacidad de trituración de soja, las cadenas de suministro bien establecidas y las ventajas de costo, lo que la convierte en el emulsionante preferido para aplicaciones sensibles al precio, como la alimentación animal, los recubrimientos industriales y los productos de panadería de consumo masivo. A pesar de la aparición de alternativas, la lecitina de soja sigue siendo un elemento básico en la producción de alimentos a gran escala debido a su amplia disponibilidad y su sólida posición entre los formuladores. Mientras tanto, se proyecta que la lecitina de girasol crezca a una CAGR del 7,61% hasta 2031, impulsada por su posicionamiento libre de alérgenos, la certificación no transgénica y el sabor neutro. Estos atributos atraen a los formuladores de alimentos premium, suplementos dietéticos y cosméticos que priorizan la transparencia de los ingredientes y la simplicidad de la etiqueta limpia. Este cambio se alinea con la creciente demanda de los consumidores de ingredientes gestionados en cuanto a alérgenos y "libres de", particularmente en los mercados desarrollados donde el escrutinio de los ingredientes y las certificaciones de terceros influyen en las decisiones de compra.

La lecitina de colza/canola ocupa una posición de nicho pero estable en regiones como Canadá y el norte de Europa, valorada por su perfil equilibrado de ácidos grasos y su menor contenido de ácido erúcico. Sin embargo, su suministro está limitado por los ciclos regionales de cosecha de canola y la variabilidad de la producción. La lecitina de huevo, reconocida por su alto contenido de fosfatidilcolina y su superior rendimiento de emulsificación, tiene precios premium y es preferida en productos farmacéuticos y cosméticos. La adopción más amplia está limitada por el costo, las preocupaciones sobre alérgenos y las cadenas de suministro complejas. Otras fuentes, como las lecitinas de salvado de arroz y maíz, siguen siendo marginales debido a los menores rendimientos de fosfolípidos y la infraestructura de extracción limitada. Los requisitos regulatorios dan forma aún más al mercado, con la certificación orgánica del Departamento de Agricultura de los Estados Unidos que requiere el abastecimiento de semillas no transgénicas y la extracción sin solventes para la lecitina de soja y girasol, mientras que la lecitina de huevo debe cumplir con estrictos estándares de pasteurización y etiquetado de alérgenos. Estos factores continúan influyendo en las estrategias de formulación y las consideraciones de cumplimiento en todo el mercado de lecitina.

Por Grado: El Segmento Farmacéutico Supera al Alimentario por el Impulso de los Liposomas

En 2025, la lecitina de grado alimentario dominó los ingresos globales, capturando el 56,58% de la participación de mercado debido a su uso extensivo en aplicaciones de panadería, confitería, lácteos, bebidas y alimentos de conveniencia. Sus funcionalidades clave, como la emulsificación, el antienvejecimiento y la modificación de la textura, son esenciales para mantener la calidad del producto y prolongar la vida útil. Los principales proveedores, incluida American Lecithin Company, ofrecen perfiles de fosfolípidos personalizados para abordar necesidades funcionales específicas en sistemas alimentarios complejos, garantizando una textura consistente y el control de la humedad. La demanda de los consumidores de atributos sensoriales mejorados en alimentos procesados y formulaciones eficientes continúa impulsando la adopción. Además, el cumplimiento de estrictos estándares regulatorios de seguridad y pureza respalda su uso generalizado en las cadenas de suministro globales. La lecitina de grado industrial complementa esto al servir a industrias no alimentarias, como pinturas, recubrimientos, lubricantes y procesamiento de cuero, donde se valoran sus propiedades de emulsificación y humectación, aunque con requisitos regulatorios menos estrictos. Este sistema de clasificación por niveles permite a los productores maximizar los rendimientos en diversos mercados mientras satisfacen necesidades específicas de rendimiento y cumplimiento.

Se espera que la lecitina de grado farmacéutico crezca a una sólida CAGR del 8,91% hasta 2031, impulsada por su creciente uso en portadores basados en lípidos como los liposomas. Estos portadores mejoran la biodisponibilidad, reducen los efectos secundarios y permiten la liberación dirigida de fármacos. La producción de lecitina de alta pureza para aplicaciones farmacéuticas requiere el cumplimiento de especificaciones estrictas, incluidos valores de peróxido bajos, contenido controlado de metales pesados y composición definida de fosfolípidos, lo que aumenta la complejidad y los costos de producción en comparación con los grados alimentario e industrial. La creciente demanda de terapias para enfermedades crónicas, impulsada por el envejecimiento de la población, y la adopción de formulaciones liposomales en oncología para mejorar los resultados terapéuticos refuerzan aún más este segmento. Además, los desarrolladores de vacunas utilizan cada vez más nanopartículas lipídicas que incorporan fracciones de lecitina de alta calidad como fosfolípidos estabilizadores, lo que subraya su importancia en aplicaciones biofarmacéuticas avanzadas. Estos factores dan forma colectivamente a la trayectoria de crecimiento del mercado e influyen en las estrategias de los proveedores.

Por Forma: Los Formatos en Polvo Abordan los Desafíos de Estabilidad del Líquido

La lecitina líquida tuvo la mayor participación del mercado en 2025, representando el 58,97% del volumen global. Su amplia adopción en las industrias de panadería, confitería y lácteos se debe a su facilidad de manejo, dispersión rápida y compatibilidad con las líneas de procesamiento continuo. La capacidad de emulsionar instantáneamente tanto en fases acuosas como oleosas la hace indispensable para aplicaciones como recubrimientos de chocolate, mayonesa y aderezos para ensaladas, donde los pasos adicionales de hidratación podrían interrumpir la producción. Proveedores como Stern-Wywiol Gruppe, a través de su cartera líquida SternLecithin®, abordan las necesidades de procesamiento industrial ofreciendo perfiles estandarizados de viscosidad y fosfolípidos. Sin embargo, la lecitina líquida enfrenta desafíos relacionados con la oxidación y la estabilidad microbiana, particularmente durante el transporte de larga distancia y el almacenamiento en climas más cálidos, lo que influye en las estrategias de adquisición en las cadenas de suministro orientadas a la exportación.

Los formatos de lecitina en polvo y gránulos, proyectados para crecer a una CAGR del 7,00% hasta 2031, están ganando terreno debido a su mayor vida útil, menor peso de envío y requisitos de almacenamiento simplificados. Estos formatos son particularmente favorecidos en los mercados tropicales y subtropicales, donde la logística de la lecitina líquida es más compleja. Los fabricantes orientados a la exportación optimizan la utilización de contenedores y evitan el transporte refrigerado utilizando polvos, mientras que los productores de suplementos dietéticos se benefician de su idoneidad para la compresión directa en tabletas y el llenado de cápsulas. A pesar de estas ventajas, la lecitina líquida sigue siendo fundamental para las aplicaciones que requieren emulsificación instantánea y ciclos de procesamiento cortos, lo que refleja la creciente importancia de la selección del formato en función de las necesidades logísticas y específicas de la aplicación.

Por Naturaleza: Las Variantes Orgánicas Capturan el Posicionamiento Premium

La lecitina convencional tuvo la mayor participación del mercado en 2025, representando el 82,69% del volumen total. Su dominio se atribuye a la eficiencia de costos, la amplia disponibilidad y la compatibilidad con el procesamiento a gran escala y la infraestructura establecida de trituración de semillas oleaginosas. Estos factores la convierten en el emulsionante preferido para formulaciones de panadería, confitería y piensos de consumo masivo, particularmente en aplicaciones donde la certificación orgánica no es una prioridad. Sin embargo, la evolución de las preferencias de los consumidores por la transparencia y el abastecimiento sostenible está impulsando un cambio en las estrategias de adquisición, creando oportunidades para alternativas certificadas. La lecitina orgánica, que crece a una CAGR del 8,60% hasta 2031, se beneficia del cumplimiento del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos y las regulaciones orgánicas de la Unión Europea, que exigen semillas no transgénicas, extracción sin solventes y trazabilidad completa. Si bien estos requisitos aumentan la complejidad y los costos de producción, lo que resulta en una prima de precio del 15-25%, también mejoran la integridad de los ingredientes y la diferenciación en el mercado.

La demanda de lecitina orgánica se concentra en América del Norte y Europa Occidental, donde minoristas como Whole Foods, Sprouts y Alnatura priorizan los ingredientes orgánicos certificados. Proveedores como Lecico GmbH apoyan esta tendencia ofreciendo soluciones de lecitina orgánica trazable para alimentos, suplementos y cosméticos. Las marcas de suplementos dietéticos aprovechan la lecitina orgánica para fortalecer el posicionamiento de etiqueta limpia en salud cognitiva, apoyo hepático y nutrición prenatal, mientras que los formuladores de cosméticos la integran en productos naturales de cuidado de la piel y el cabello para cumplir con los estándares Ecocert, COSMOS y Natrue. Estos desarrollos alinean la adopción de lecitina orgánica con las tendencias de premiumización en los mercados de alimentos, suplementos y cuidado personal, consolidando su papel a pesar de los mayores costos.

Por Aplicación: Los Suplementos Dietéticos Aumentan por la Validación de la Salud Cognitiva

Las aplicaciones de alimentos y bebidas tuvieron la mayor participación del consumo de lecitina en 2025, representando el 50,83%. Los usos clave incluyen la emulsificación en panadería, la dispersión de grasas en lácteos, el enturbiamiento de bebidas y el control de viscosidad en confitería. Las propiedades antienvejecimiento de la lecitina y su capacidad para reducir la viscosidad del chocolate son fundamentales para las aplicaciones de panadería y confitería. Los procesadores de lácteos dependen de la lecitina para prevenir la separación de fases en quesos untables, coberturas batidas y helados. En bebidas, la lecitina actúa como agente enturbiante en bebidas cítricas y batidos nutricionales, estabilizando las emulsiones de aceites esenciales y previniendo la formación de anillos en la interfaz líquido-aire. Las aplicaciones de alimentación animal, principalmente en aves de corral y acuicultura, utilizan lecitina para mejorar la digestión de lípidos, mejorar la unión de pellets y reducir el polvo durante el manejo.

Se proyecta que los suplementos dietéticos crezcan al 8,67% hasta 2031, impulsados por evidencia clínica que respalda la fosfatidilcolina y la fosfatidilserina para la función cognitiva, la retención de memoria y la salud hepática. El segmento se beneficia del envejecimiento demográfico, el aumento de la conciencia sobre la salud cognitiva y la creciente demanda de formulaciones nootrópicas dirigidas a la memoria, la concentración y la neuroprotección. La lecitina enriquecida con fosfatidilserina ha ganado terreno tras ensayos clínicos que demuestran mejoras en el recuerdo de memoria y la velocidad de procesamiento cognitivo en poblaciones de edad avanzada. Sin embargo, las restricciones regulatorias sobre las declaraciones de propiedades saludables en diferentes jurisdicciones limitan la flexibilidad de comercialización. Las industrias farmacéutica y de cuidado personal también aprovechan las propiedades funcionales de la lecitina, incluido su papel en la administración de fármacos basada en liposomas y como emulsionante natural en cremas, lociones y acondicionadores capilares.

Análisis Geográfico

América del Norte tiene la mayor participación de la demanda global de lecitina, representando el 35,15% en 2025. Este dominio está impulsado por un ecosistema de etiqueta limpia bien establecido, un alto consumo de suplementos dietéticos y marcos regulatorios sólidos que respaldan la aplicación de la lecitina en formulaciones alimentarias, farmacéuticas y cosméticas. Los proveedores de ingredientes, como Cargill, aprovechan estas ventajas estructurales para atender a los fabricantes de panadería, confitería, bebidas y nutracéuticos que buscan emulsionantes estandarizados y compatibles con el etiquetado. La fuerte adopción regional de alimentos funcionales y suplementos impulsa la demanda de grados de lecitina de alta pureza y especiales. Además, la claridad regulatoria sobre el estatus GRAS y las aprobaciones de aditivos alimentarios mejora la penetración en el mercado, reforzando el liderazgo de América del Norte tanto en términos de volumen como de valor.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,32% proyectada hasta 2031. El aumento de los ingresos disponibles, la urbanización y el mayor consumo de alimentos procesados y de conveniencia en países como China, India y Vietnam están impulsando la demanda de ingredientes funcionales. El papel de la lecitina en la mejora de la textura, la estabilidad y la vida útil en las formulaciones alimentarias la posiciona como un ingrediente clave en la región. Empresas como Wilmar International se benefician de capacidades integradas de trituración de semillas oleaginosas y procesamiento regional, garantizando el suministro localizado para los productores de panadería, confitería y lácteos. El crecimiento de la región refleja un cambio hacia una mayor ingesta de proteínas, la expansión del comercio minorista moderno y la adopción de alimentos envasados, consolidando su papel como un importante motor de crecimiento para el mercado global de lecitina.

Europa representa un mercado maduro con enfoque en productos de lecitina premium. El estricto etiquetado de alérgenos, los requisitos de certificación orgánica y las preferencias de etiqueta limpia impulsan la demanda de lecitina no transgénica y gestionada en cuanto a alérgenos, particularmente las variantes a base de girasol y colza. Estos productos tienen precios más altos en segmentos como panadería, chocolate, nutrición infantil y suplementos dietéticos. Mientras tanto, América del Sur se beneficia de la proximidad a los principales centros de producción de soja, lo que garantiza un suministro constante de lecitina para los mercados domésticos y de exportación. En Oriente Medio y África, la expansión de los sectores de panadería, confitería y lácteos presenta oportunidades, aunque la adopción está limitada por la sensibilidad al precio, los desafíos de infraestructura y la competencia de emulsionantes de menor costo.

Panorama Competitivo

Los grandes gigantes del agronegocio como Archer Daniels Midland (ADM), Cargill y Bunge están consolidando el mercado global de lecitina. Mediante la integración vertical, desde el origen y la trituración de semillas oleaginosas hasta el refinado de lecitina, estos actores garantizan un acceso constante a las materias primas y estabilizan sus estructuras de costos. Esta estrategia no solo garantiza un suministro consistente de lecitina para sus divisiones internas de ingredientes alimentarios y nutrición, sino que también los protege de las fluctuaciones en los mercados de soja y colza. Sus redes logísticas globales y capacidades de producción multirregional les permiten satisfacer las demandas de los fabricantes multinacionales de alimentos, piensos y productos farmacéuticos. Estas empresas se centran en la eficiencia operativa y la diversificación de la cartera en lugar de la competencia de precios. Al ofrecer soluciones integradas que combinan lecitina con proteínas, fibras y aceites especiales, fortalecen las relaciones con los clientes y aseguran asociaciones de formulación a largo plazo, alineándose con la creciente preferencia por soluciones de ingredientes integradas.

Los actores de nivel medio como Sternchemie, AAK y Clarkson Specialty Lecithins se diferencian apuntando a nichos de alto margen como la pureza de grado farmacéutico, las lecitinas con certificación orgánica y las mezclas de fosfolípidos personalizadas. Estas empresas priorizan el servicio técnico, la experiencia regulatoria y el soporte de formulación sobre el volumen, ayudando a los clientes a abordar estándares de pureza complejos, gestión de alérgenos y cumplimiento de etiqueta limpia. Sus estrategias impulsadas por la especialización atienden a los fabricantes farmacéuticos, nutracéuticos y de alimentos premium que buscan un rendimiento consistente en lugar de precios de productos básicos. Este enfoque en la personalización refleja la creciente demanda de formatos de lecitina de mayor funcionalidad y refuerza la importancia de la colaboración técnica a medida que aumentan el escrutinio regulatorio y la complejidad de la formulación.

Existen oportunidades de crecimiento en los fosfolípidos de fermentación de precisión, las lecitinas modificadas enzimáticamente con propiedades de emulsificación mejoradas y las variantes libres de alérgenos para aplicaciones premium de origen vegetal, nutrición infantil y médicas. Estas innovaciones abordan las tendencias de etiqueta limpia, las preocupaciones sobre alérgenos y la optimización del rendimiento a tasas de inclusión más bajas. Sin embargo, los mayores costos de procesamiento y los desafíos regulatorios crean espacio para la innovación diferenciada. Las empresas más pequeñas impulsadas por la tecnología están explorando estos segmentos para evitar la competencia directa con los grandes actores, mientras que los grandes incumbentes monitorean estos nichos para oportunidades de adquisición o asociación. Este panorama en evolución destaca cómo las cambiantes necesidades de formulación y las expectativas regulatorias están reformando la dinámica competitiva del mercado de lecitina.

Líderes de la Industria de la Lecitina

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International

International Flavors & Fragrances, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Louis Dreyfus Company (LDC) inició operaciones en una nueva línea de producción automatizada para lecitina especial para piensos en su planta de trituración de semillas oleaginosas en Tianjin, China. Esta instalación, respaldada por el centro de investigación y desarrollo (I+D) de LDC en Shanghái, operaba completamente con electricidad renovable. Fue diseñada para atender la creciente demanda de lecitina tratada enzimáticamente y de baja viscosidad tanto en China como en los mercados internacionales.

- Mayo de 2025: Austrade Inc. introdujo un polvo de lecitina de girasol hidrolizada no transgénica para fabricantes de bebidas funcionales. Producido mediante hidrólisis enzimática y tecnología de concentración, entregaba moléculas pequeñas con un Balance Hidrófilo-Lipófilo (HLB) de 9-10, optimizado para emulsiones aceite en agua. El polvo permitía la funcionalidad a dosis más bajas manteniendo un color y sabor neutros en las formulaciones.

- Diciembre de 2024: Louis Dreyfus Company (LDC), proveedor de ingredientes de origen vegetal, finalizó un acuerdo vinculante para adquirir el negocio de Ingredientes de Rendimiento para Alimentos y Salud de BASF. LDC, con sede en Francia, declaró que esta adquisición fortaleció su posición en ingredientes nutricionales y funcionales, aprovechando la experiencia de BASF en aceites, grasas, glicerina, lecitina y sus amplias cadenas de suministro globales.

- Agosto de 2024: Bunge amplió su oferta de lecitina en América del Norte introduciendo lecitina de soja desengrasada. Esta adición mejoró la ya destacada línea de la empresa, que incluía líderes globales en lecitinas crudas, estándar y especiales procedentes de soja, girasol y colza. La lecitina de soja desengrasada recién lanzada estuvo disponible tanto en formas en polvo como granuladas.

Alcance del Informe Global del Mercado de Lecitina

La lecitina es una sustancia grasa necesaria para las células del cuerpo. La lecitina se puede encontrar en muchos productos alimenticios, incluidas las semillas de soja y las yemas de huevo. Se toma como medicamento y también se utiliza en la fabricación de fármacos.

El mercado global de lecitina está segmentado por fuente, aplicación y geografía. Según la fuente, el mercado está segmentado en huevo, soja, girasol y otros. Según la aplicación, el mercado está segmentado en alimentos y bebidas, piensos, nutrición y suplementos, productos farmacéuticos y otras aplicaciones. El estudio también cubre el análisis global de las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Soja |

| Girasol |

| Colza/Canola |

| Huevo |

| Otras Fuentes |

| Grado Alimentario |

| Grado Farmacéutico |

| Grado Industrial |

| Líquido |

| Polvo y Gránulos |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería y Confitería |

| Productos Lácteos | |

| Bebidas | |

| Otros Alimentos y Bebidas | |

| Alimentación Animal | |

| Suplementos Dietéticos | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Soja | |

| Girasol | ||

| Colza/Canola | ||

| Huevo | ||

| Otras Fuentes | ||

| Por Grado | Grado Alimentario | |

| Grado Farmacéutico | ||

| Grado Industrial | ||

| Por Forma | Líquido | |

| Polvo y Gránulos | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Productos Lácteos | ||

| Bebidas | ||

| Otros Alimentos y Bebidas | ||

| Alimentación Animal | ||

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de lecitina para 2031?

Se prevé que el mercado de lecitina alcance USD 1,52 mil millones en 2031.

¿Qué fuente está creciendo más rápido dentro de la demanda global?

Los ingredientes derivados del girasol avanzan a una CAGR del 7,61% hasta 2031 debido a su posicionamiento no transgénico y libre de alérgenos.

¿Por qué la lecitina de grado farmacéutico se expande más rápido que la de grado alimentario?

Las tecnologías de administración de fármacos con liposomas y nanopartículas lipídicas requieren fosfolípidos de alta pureza, lo que impulsa las ventas de grado farmacéutico a una CAGR del 8,91%.

¿Qué región lidera los ingresos globales actualmente?

América del Norte capturó el 35,15% de las ventas de 2025, impulsada por las tendencias establecidas de etiqueta limpia y el fuerte consumo de alimentos funcionales.

Última actualización de la página el: