Tamaño y Participación del Mercado de Edulcorantes Alimentarios del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

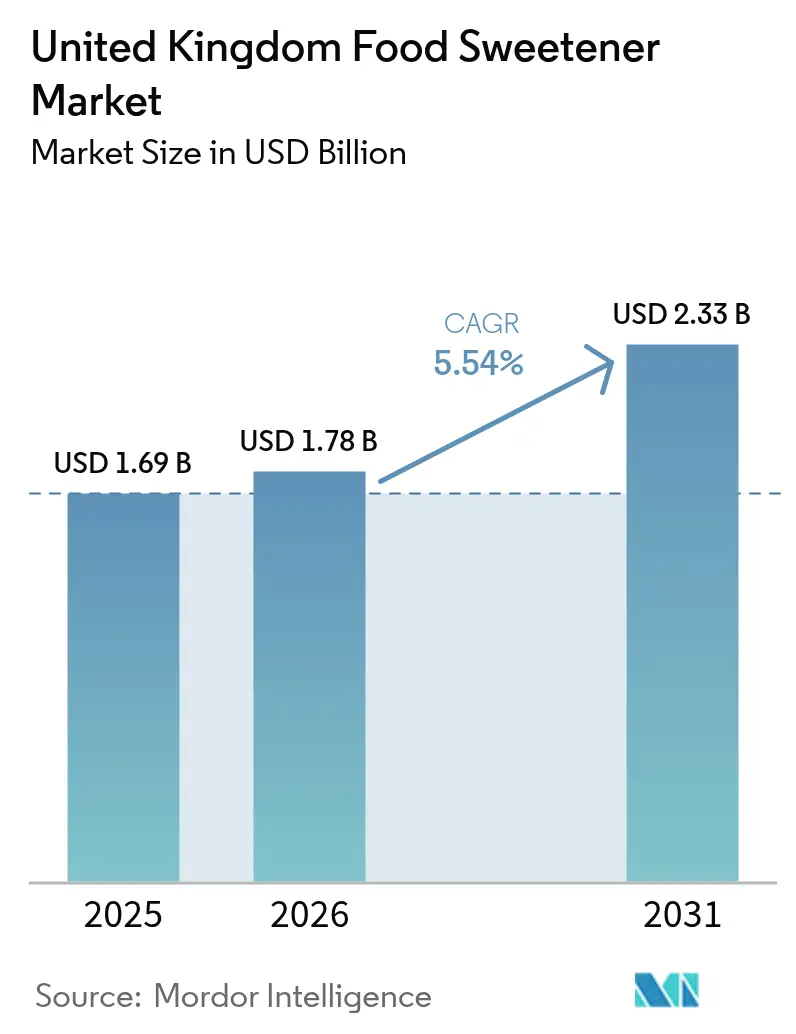

| Tamaño del mercado en el año base (2025) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes Alimentarios del Reino Unido por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios del Reino Unido fue valorado en USD 1,69 mil millones en 2025 y se estima que crecerá desde USD 1,78 mil millones en 2026 hasta alcanzar USD 2,33 mil millones en 2031, a una CAGR del 5,54% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la posición dominante de Inglaterra en el sector de los edulcorantes, las extensas actividades de investigación y desarrollo llevadas a cabo por proveedores multinacionales, y el significativo apoyo de los minoristas a los productos de marca propia con contenido reducido de azúcar. Los edulcorantes naturales de alta intensidad, como la stevia y el fruto del monje, están ganando una participación de mercado sustancial tras la flexibilización de las regulaciones sobre alimentos novedosos por parte de la Agencia de Normas Alimentarias. Los formatos de edulcorantes líquidos mejoran la eficiencia de producción y optimizan los procesos de fabricación en concentrados de refrescos y aplicaciones de salsas. Las mejoras tecnológicas en tecnologías de modulación del sabor, procesos de bioconversión y proteínas dulces abordan eficazmente los desafíos del retrogusto, permitiendo a las marcas de alimentos y bebidas cumplir con los requisitos del gravamen de 2025 mientras preservan el perfil de sabor deseado del producto [1]HM Treasury, "Estadísticas del Gravamen a la Industria de Bebidas Refrescantes," gov.uk.

Conclusiones Clave del Informe

- Por tipo de producto, la sacarosa lideró con el 47,62% de la participación del mercado de edulcorantes alimentarios del Reino Unido en 2025, mientras que se prevé que los edulcorantes de alta intensidad crezcan a una CAGR del 6,97% hasta 2031 en todas las regiones.

- Por aplicación, la panadería y confitería representó el 28,66% de la participación del mercado de edulcorantes alimentarios del Reino Unido en 2025, mientras que se proyecta que las bebidas se expandan a una CAGR del 6,62% hasta 2031.

- Por forma, los polvos dominaron con una participación del 43,78% en 2025; los formatos líquidos aumentarán a una CAGR del 7,16% respaldados por las ventajas del procesamiento industrial en los centros de bebidas de Inglaterra.

- Por categoría, las variantes convencionales representaron el 93,12% de la participación en 2025, aunque los edulcorantes orgánicos están preparados para una CAGR del 8,04% a medida que se amplía la demanda de etiqueta limpia premium.

- Por región, Inglaterra mantuvo el 80,12% de la participación del mercado de edulcorantes alimentarios del Reino Unido en 2025 y está en camino de mantener una CAGR del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Edulcorantes Alimentarios del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de obesidad y diabetes | +1.2% | Centrado en Inglaterra, con extensión a Escocia y Gales | Mediano plazo (2-4 años) |

| Cambio impulsado por el impuesto al azúcar hacia alternativas bajas en calorías | +1.8% | A nivel del Reino Unido, más fuerte en Inglaterra | Corto plazo (≤ 2 años) |

| Demanda de etiqueta limpia que impulsa la adopción de edulcorantes de origen vegetal | +0.9% | Principalmente Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Rápida innovación en productos alimentarios y bebidas con contenido reducido de azúcar | +0.7% | Centros de fabricación a nivel del Reino Unido | Mediano plazo (2-4 años) |

| Expansión de alimentos funcionales y categorías de bebidas bajas en calorías | +0.6% | Canales minoristas de Inglaterra, centros urbanos | Mediano plazo (2-4 años) |

| Apoyo gubernamental y regulatorio para iniciativas de reducción de azúcar | +0.9% | Implementación de políticas a nivel del Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Obesidad y Diabetes

La alta prevalencia de adultos con sobrepeso y obesidad en el Reino Unido genera costos socioeconómicos sustanciales anualmente. Las políticas de salud del gobierno alientan a los fabricantes de alimentos a reformular productos limitando el contenido de azúcares libres en el consumo energético diario. Esto ha incrementado el uso de edulcorantes en productos horneados, cereales y bebidas. Los fabricantes que se dirigen a segmentos de consumidores sensibles al precio implementan sistemas de edulcoración de alta intensidad para mantener precios asequibles mientras abordan los requisitos de salud pública. El creciente gasto del Servicio Nacional de Salud (NHS) en el manejo de la diabetes refuerza los programas de nutrición preventiva, impulsando la demanda de edulcorantes que preservan perfiles de sabor familiares. [2]Gobierno del Reino Unido, "Comité Asesor Científico sobre Nutrición: Azúcar y Salud," gov.uk.

Cambio Impulsado por el Impuesto al Azúcar hacia Alternativas Bajas en Calorías

El Gravamen a la Industria de Bebidas Refrescantes ha transformado fundamentalmente las formulaciones de bebidas, logrando una reducción del 46% en el contenido de azúcar en los productos afectados desde su implementación. Las propuestas regulatorias actuales buscan fortalecer el marco reduciendo el umbral imponible a 4 g por 100 ml y eliminando las exenciones existentes para productos lácteos [3]HM Revenue and Customs, "Consulta pública sobre el cambio de umbral del SDIL," gov.uk. Más del 50% de los fabricantes de bebidas han reformulado estratégicamente sus carteras de productos para evitar sanciones financieras, demostrando la influencia sustancial del gravamen en la reorientación de los patrones de consumo hacia alternativas de edulcorantes. Los responsables de políticas están considerando activamente extender el marco tributario para incluir galletas y productos de chocolate, lo que abriría importantes nuevas oportunidades de mercado en el sector de los edulcorantes. La asignación constante de los ingresos del gravamen a programas deportivos escolares continúa manteniendo un sólido apoyo político transversal, lo que indica una posible expansión sistemática del gravamen que podría acelerar la adopción de edulcorantes en las principales marcas de consumo y categorías de productos.

Demanda de Etiqueta Limpia que Impulsa la Adopción de Edulcorantes de Origen Vegetal

La preferencia de los consumidores por ingredientes de origen vegetal continúa creciendo debido a sus beneficios percibidos para la salud. Este cambio es particularmente evidente en los mercados desarrollados, donde los consumidores conscientes de su salud buscan activamente alternativas naturales a los edulcorantes artificiales. La reclasificación en 2024 por parte de la Agencia de Normas Alimentarias de los extractos de fruto del monje como ingredientes no novedosos eliminó las barreras regulatorias, permitiendo a los fabricantes introducir combinaciones de edulcorantes naturales premium de manera más eficiente en el mercado. Este cambio regulatorio ha impulsado la innovación en el desarrollo de productos, con empresas que lanzan nuevas formulaciones que combinan el fruto del monje con otros edulcorantes naturales para lograr perfiles de sabor y funcionalidad óptimos. [4]Agencia de Normas Alimentarias, "Las decocciones de fruto del monje ya no son alimentos novedosos," food.gov.uk. La colaboración estratégica de Tate & Lyle con BioHarvest para mejorar las capacidades de producción botánica refuerza el cambio de toda la industria hacia ingredientes de origen vegetal. Los estudios de impacto ambiental demuestran que la huella de carbono de la stevia es un 90% menor que la producción convencional de azúcar, lo que la hace especialmente atractiva para los consumidores millennials con conciencia ambiental que priorizan las opciones alimentarias sostenibles.

Rápida Innovación en Productos Alimentarios y Bebidas con Contenido Reducido de Azúcar

Los avances tecnológicos en la formulación de edulcorantes están transformando la innovación de productos en toda la industria de alimentos y bebidas. Tate & Lyle introdujo su herramienta de formulación avanzada 'Tate & Lyle Sensation', para ayudar a los fabricantes a optimizar las características de textura en boca, mantener los márgenes de beneficio y desarrollar productos con etiquetas más limpias. Avansya, una empresa conjunta estratégica entre DSM-Firmenich y Cargill, obtuvo la aprobación regulatoria para sus edulcorantes de stevia derivados de fermentación, ampliando la cartera de soluciones de reducción de azúcar en alimentos procesados. En el segmento de confitería, la investigación de mercado indica que, si bien el 62% de los consumidores reconoce las alternativas más saludables, solo el 10% las compra regularmente, lo que revela un potencial de crecimiento sustancial para los productos reformulados. La aprobación de la FDA de ingredientes funcionales innovadores, en particular la proteína dulce brazzeína, proporciona a los fabricantes capacidades mejoradas para reducir el contenido de azúcar mientras mantienen los perfiles de sabor indulgentes que los consumidores esperan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escepticismo del consumidor hacia los edulcorantes artificiales | -0.8% | A nivel del Reino Unido, más fuerte en áreas rurales | Mediano plazo (2-4 años) |

| Problemas de perfil de sabor y retrogusto | -0.6% | Mercados de consumidores a nivel del Reino Unido | Corto plazo (≤ 2 años) |

| Volatilidad de precios en materias primas para edulcorantes naturales | -0.4% | Cadenas de suministro globales que afectan al Reino Unido | Mediano plazo (2-4 años) |

| Complejidad de formulación y problemas de estabilidad del producto | -0.3% | Centros de fabricación del Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del Consumidor hacia los Edulcorantes Artificiales

El aviso de 2024 de la Organización Mundial de la Salud sobre la eficacia de los edulcorantes sin azúcar en el control del peso intensificó el escrutinio público sobre el aspartamo y la sacarina. Si bien los organismos reguladores afirman consistentemente la seguridad de estos edulcorantes mediante evidencia científica, la amplia cobertura mediática ha intensificado la hesitación de los consumidores, particularmente entre los padres preocupados por los efectos a largo plazo en la salud. Los fabricantes de edulcorantes naturales aprovechan este sentimiento, pero exigen primas de precio significativas, creando una estructura de mercado de dos niveles bien diferenciada. Las empresas han respondido implementando prácticas de etiquetado integrales y lanzando iniciativas específicas de educación al consumidor. Sin embargo, las preocupaciones persistentes continúan impactando las ventas de edulcorantes artificiales tradicionales, especialmente en áreas rurales donde los problemas de confianza arraigados en los consumidores y la limitada conciencia sobre los productos siguen siendo barreras significativas para la adopción.

Problemas de Perfil de Sabor y Retrogusto

El rebaudiósido A, el compuesto de stevia comercial dominante, exhibe un retrogusto herbal persistente que impacta la formulación de productos. Esta característica ha llevado a los fabricantes a explorar mezclas de glucósidos y soluciones avanzadas de enmascaramiento del sabor. Las tecnologías de encapsulación, como TasteMod² de CO² Sustain, mejoran eficazmente la distribución de la dulzura y los perfiles temporales en bebidas carbonatadas. Sin embargo, estas soluciones introducen costos de producción adicionales y complejidades de formulación. Las panaderías a pequeña escala, particularmente aquellas con recursos técnicos limitados, tienen dificultades para implementar sistemas de edulcoración multicomponente sofisticados, lo que resulta en una adopción más lenta del mercado en los segmentos artesanales. La industria continúa invirtiendo en investigación y desarrollo de alternativas, incluido el rebaudiósido M derivado de fermentación y soluciones novedosas de proteínas dulces, aunque estas innovaciones permanecen en fases tempranas de desarrollo y escalado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes de Alta Intensidad Desafían el Dominio de la Sacarosa

La sacarosa mantiene una participación del 47,62% en el mercado de edulcorantes alimentarios del Reino Unido en 2025, respaldada por recetas establecidas y ventajas de costos. Los edulcorantes de alta intensidad, incluidos la stevia, la sucralosa y el acesulfamo-K, crecen a una CAGR del 6,97% hasta 2031, impulsados por los esfuerzos de los fabricantes para cumplir con los gravámenes al azúcar y reducir el contenido calórico. Se espera que el mercado del Reino Unido para edulcorantes de alta intensidad se expanda en aproximadamente un tercio, respaldado por los productos de reb-M fermentado de Avansya que combinan ingredientes naturales con características de sabor similares al azúcar. Los hidrolizados de almidón y los polioles proporcionan alternativas de calorías medias, mientras que el xilitol y el sorbitol mantienen una demanda constante en productos de higiene dental como chicles y mentas. La alulosa y la tagatosa aguardan la aprobación como alimentos novedosos, lo que podría ampliar las opciones de productos en el mercado.

La demanda de los consumidores de ingredientes naturales está llevando a los fabricantes a incorporar extractos de edulcorantes naturales. El uso del fruto del monje se está expandiendo tras recibir aprobaciones regulatorias, mientras que la colaboración de octubre de 2024 entre Tate & Lyle y Manus Bio tiene como objetivo aumentar la capacidad de producción de stevia Reb M. Aunque los edulcorantes naturales no han alcanzado la equivalencia de precios con el azúcar a granel, la fluctuación de los precios del azúcar está reduciendo esta brecha de costos. Si bien las discusiones de la Organización Mundial de la Salud pueden afectar el uso del aspartamo, la sucralosa mantiene su posición en el mercado en aplicaciones de panadería industrial, particularmente en formulaciones de mezclas para pasteles, debido a sus propiedades de estabilidad al calor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Formatos Líquidos Ganan Ventajas en el Procesamiento Industrial

Los edulcorantes en polvo dominaron el mercado con una participación del 43,78% en 2025, impulsados por su conveniencia en aplicaciones de mezclas secas. Sin embargo, los edulcorantes líquidos crecen a una CAGR del 7,16%, ya que los fabricantes de bebidas prefieren su precisión de dosificación por bomba y tasas de disolución más rápidas en líneas de producción de alto volumen. La participación del segmento de edulcorantes líquidos del Reino Unido continúa expandiéndose a medida que los jarabes concentrados reducen los costos de almacenamiento. Si bien las partículas recubiertas de cristal permiten la liberación controlada en aplicaciones de confitería, enfrentan dificultades de escalado en la fabricación. Los nuevos formatos híbridos encapsulados combinan la fácil dispersión de los líquidos con la estabilidad de almacenamiento de los polvos.

Las instalaciones de fabricación en las Midlands están transitando hacia entregas en cisterna de jarabes de sacarosa y soluciones de stevia para minimizar las interrupciones en la producción. Los formatos en polvo mantienen su importancia en sobres para servicios de alimentación y bolsas minoristas donde la dosificación precisa y la resistencia a la humedad son esenciales. Los mayores requisitos regulatorios para la seguridad microbiológica en edulcorantes líquidos impulsan nuevas inversiones en equipos de procesamiento aséptico.

Por Categoría: Los Edulcorantes Orgánicos Lideran el Crecimiento Premium

El segmento de edulcorantes orgánicos en el Reino Unido crece a una CAGR del 8,04% hasta 2031, impulsado por consumidores dispuestos a pagar precios premium por alternativas naturales y sostenibles. Los edulcorantes convencionales mantienen el dominio del mercado con una participación del 93,12% en 2025. La tendencia de etiqueta limpia está aumentando la adopción de edulcorantes orgánicos en segmentos premium de alimentos y bebidas, ya que los fabricantes comercializan estos productos como alternativas más saludables. En el Reino Unido, los consumidores están cambiando hacia opciones alimentarias más saludables a medida que la inflación se modera, particularmente entre los consumidores más jóvenes que prefieren ingredientes naturales.

Los requisitos de certificación orgánica aumentan la complejidad y los costos de la cadena de suministro, limitando la penetración de mercado de los edulcorantes orgánicos. Sin embargo, la creciente conciencia de los consumidores sobre las prácticas agrícolas y los impactos ambientales impulsa la demanda de alternativas orgánicas. La stevia y el fruto del monje siguen siendo las principales opciones de edulcorantes orgánicos, ya que se obtienen de forma natural y requieren un procesamiento mínimo. Los edulcorantes convencionales mantienen sus ventajas de costo y amplias aplicaciones, especialmente en segmentos sensibles al precio y usos industriales donde la certificación orgánica proporciona un valor limitado.

Por Aplicación: Las Bebidas Aceleran Superando el Liderazgo Tradicional de la Panadería

Los productos de panadería y confitería mantienen una participación de mercado del 28,66% en 2025, respaldados por formulaciones tradicionales. El segmento de bebidas experimenta la mayor exposición al impuesto al azúcar, impulsando una CAGR del 6,62%. Los fabricantes de bebidas reformulan bebidas carbonatadas, aguas saborizadas y cervezas artesanales ligeras utilizando combinaciones de stevia, eritritol y fibra soluble para lograr una textura similar al azúcar evitando las implicaciones fiscales. Empresas como Britvic, ahora bajo la propiedad de Carlsberg, implementan sistemas de doble edulcorante para optimizar el sabor y los costos en el segmento de consumo en establecimientos.

Las categorías de lácteos y postres utilizan cada vez más polioles a granel como sustitutos del azúcar para mantener las propiedades texturales. En productos salados, incluidas sopas, salsas y aderezos, los fabricantes combinan sucralosa con moduladores de sabor para lograr perfiles de sabor equilibrados mientras reducen el contenido de sodio. El segmento de alimentos funcionales y suplementos incorpora proteínas dulces e isomaltooligosacáridos

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra tiene una participación de mercado del 80,12% en 2025 y se espera que crezca a una CAGR del 6,02% hasta 2031, respaldada por su gran población de consumidores y significativas operaciones de embotellado de bebidas en Londres, el Sureste y las Midlands. El Gravamen a la Industria de Bebidas Refrescantes tiene una influencia sustancial ya que las empresas multinacionales operan importantes instalaciones de llenado, impulsando altas tasas de adopción y aumentando los volúmenes regionales. Las iniciativas de salud urbana aumentan la demanda de colas sin azúcar y aguas saborizadas en supermercados, mientras que las cadenas de café incorporan jarabes de edulcorantes naturales.

La concentración de instalaciones industriales mejora la eficiencia de la cadena de suministro, apoyando entregas puntuales en cisterna de mezclas líquidas a fabricantes en Yorkshire y Lancashire. Escocia, Gales e Irlanda del Norte representan el 19,88% de la demanda del mercado, cada una mostrando tendencias de desarrollo únicas. Las industrias de whisky y refrescos artesanales de Escocia utilizan fruto del monje y eritritol para cumplir con los requisitos de reducción de azúcar para exportación, mientras que los fabricantes de aperitivos funcionales utilizan polioles para lograr índices glucémicos más bajos en productos para deportes al aire libre.

Los procesadores lácteos galeses desarrollan productos de yogur sin lactosa y con contenido reducido de azúcar utilizando formulaciones de stevia-alulosa. Irlanda del Norte se beneficia del Marco de Windsor, que simplifica las importaciones de edulcorantes desde Gran Bretaña mientras mantiene el cumplimiento de las regulaciones de alimentos novedosos de la Unión Europea, permitiendo oportunidades de comercio transfronterizo. Las áreas rurales demuestran una menor adopción de edulcorantes artificiales, pero las mezclas de edulcorantes naturales funcionan bien en productos de tiendas agrícolas. Las políticas regionales generalmente se alinean con el enfoque de Inglaterra debido a las redes minoristas integradas, aunque las iniciativas locales, como las subvenciones de salud del gobierno escocés, aceleran la implementación en los servicios de alimentación comunitarios.

Panorama Competitivo

El mercado de edulcorantes alimentarios del Reino Unido mantiene una concentración moderada, con empresas multinacionales que poseen carteras extensas mientras acomodan a productores especializados de edulcorantes naturales. La Alianza de Edulcorantes Naturales entre fabricantes asegura el suministro de stevia en las Américas, reduciendo la dependencia de los cultivos asiáticos y fortaleciendo las prácticas de sostenibilidad. En enero de 2024, la empresa conjunta de Cargill y DSM-Firmenich, Avansya, comenzó a producir reb-M de alta pureza mediante fermentación, ofreciendo perfiles de sabor mejorados.

Ingredion y ADM fortalecen sus redes de distribución a través de acuerdos de coprocesamiento con fabricantes de premezclas para panadería, combinando fibras funcionales con sistemas de edulcorantes para cumplir con los requisitos de etiquetado de enriquecimiento con fibra. PureCircle mantiene su ventaja a través de operaciones integradas de cultivo de hojas de stevia, mientras que Evolva desarrolla procesos de biotecnología de nootkatona y vainillina que complementan los edulcorantes de proteínas dulces. La competencia tecnológica aumenta a medida que las empresas emergentes desarrollan métodos de síntesis de brazzeína de proteína dulce, y las empresas de encapsulación patentan técnicas de microcapas para reducir el amargor del reb-A. Los calendarios de reformulación impulsados por los minoristas requieren que los proveedores ofrezcan paquetes de soluciones completas, incluidos moduladores de sabor, sustitutos a granel y estabilizadores de etiqueta limpia, para acelerar el desarrollo de productos de marca propia.

Si bien las fluctuaciones en los precios de las materias primas y las comunicaciones de salud pública presentan desafíos competitivos, las empresas con carteras diversificadas de edulcorantes, documentación regulatoria integral y equipos de soporte técnico local mantienen ventajas competitivas sobre las empresas especializadas. El mercado de edulcorantes del Reino Unido atrae fusiones y adquisiciones a medida que las empresas buscan lograr economías de escala, ampliar sus carteras de productos naturales y mejorar su experiencia en aplicaciones.

Líderes del Sector de Edulcorantes Alimentarios del Reino Unido

Tate & Lyle PLC

Cargill Inc.

ADM

Ingredion Inc.

Tereos S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2024: Roquette y Bonumose formaron un acuerdo de cooperación para producir tagatosa, un edulcorante natural que proporciona el 92% de la dulzura del azúcar mientras contiene solo el 38% de sus calorías. La asociación aprovecha la experiencia de Roquette en edulcorantes a base de almidón y la tecnología enzimática de Bonumose para aumentar la capacidad de producción.

- Junio de 2024: Tate & Lyle introdujo su herramienta de formulación 'Tate & Lyle Sensation™' a través de la campaña 'Mastering the Marvel of Mouthfeel™'. La herramienta ayuda a los fabricantes de alimentos a mejorar la textura y la sensación en boca mientras mantienen la rentabilidad y apoyan las reformulaciones de etiqueta más limpia.

- Enero de 2024: La empresa conjunta de DSM-Firmenich y Cargill, Avansya, recibió la aprobación regulatoria de la Autoridad Europea de Seguridad Alimentaria y la Agencia de Normas Alimentarias del Reino Unido para su edulcorante de stevia de origen vegetal derivado de fermentación. Esta aprobación permite el despliegue comercial de stevia bioconvertida con perfiles de sabor mejorados, abordando las barreras históricas para la adopción de edulcorantes naturales.

Alcance del Informe del Mercado de Edulcorantes Alimentarios del Reino Unido

El Mercado de Edulcorantes Alimentarios del Reino Unido está segmentado por Tipo en Sacarosa, Edulcorantes de Almidón y Alcoholes de Azúcar, Edulcorantes de Alta Intensidad. Por Aplicación, el mercado está segmentado en Lácteos, Panadería, Bebidas, Confitería, Sopas, Salsas y Aderezos y Otros.

| Sacarosa | ||

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa | |

| Jarabe de Maíz de Alta Fructosa (JMAF) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Otros Edulcorantes de Almidón y Alcoholes de Azúcar | ||

| Edulcorantes de Alta Intensidad | Edulcorantes Artificiales de Alta Intensidad | Sucralosa |

| Aspartamo | ||

| Sacarina | ||

| Neotamo | ||

| Ciclamato | ||

| Acesulfamo Potásico (Ace-K) | ||

| Otros Edulcorantes Artificiales de Alta Intensidad | ||

| Edulcorantes Naturales de Alta Intensidad | Extracto de Stevia | |

| Extracto de Fruto del Monje | ||

| Otros Edulcorantes Naturales de Alta Intensidad | ||

| Otros Edulcorantes | ||

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Polvo |

| Líquido |

| Cristal |

| Convencional |

| Orgánico |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Producto | Sacarosa | ||

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa | ||

| Jarabe de Maíz de Alta Fructosa (JMAF) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Otros Edulcorantes de Almidón y Alcoholes de Azúcar | |||

| Edulcorantes de Alta Intensidad | Edulcorantes Artificiales de Alta Intensidad | Sucralosa | |

| Aspartamo | |||

| Sacarina | |||

| Neotamo | |||

| Ciclamato | |||

| Acesulfamo Potásico (Ace-K) | |||

| Otros Edulcorantes Artificiales de Alta Intensidad | |||

| Edulcorantes Naturales de Alta Intensidad | Extracto de Stevia | ||

| Extracto de Fruto del Monje | |||

| Otros Edulcorantes Naturales de Alta Intensidad | |||

| Otros Edulcorantes | |||

| Por Aplicación | Panadería y Confitería | ||

| Lácteos y Postres | |||

| Bebidas | |||

| Sopas, Salsas y Aderezos | |||

| Otras Aplicaciones | |||

| Por Forma | Polvo | ||

| Líquido | |||

| Cristal | |||

| Por Categoría | Convencional | ||

| Orgánico | |||

| Por Región | Inglaterra | ||

| Escocia | |||

| Gales | |||

| Irlanda del Norte | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edulcorantes alimentarios del Reino Unido?

El mercado de edulcorantes alimentarios del Reino Unido se sitúa en USD 1,78 mil millones en 2026 y se prevé que alcance USD 2,33 mil millones en 2031.

¿Cómo impactará el gravamen a la industria de bebidas refrescantes en la demanda de edulcorantes?

El umbral de azúcar más bajo del gravamen y su probable extensión a las bebidas lácteas obligan a los fabricantes de bebidas a reformular rápidamente, impulsando la adopción de edulcorantes de alta intensidad y estimulando una CAGR del 6,62% en las aplicaciones de bebidas hasta 2031.

¿Qué segmento de edulcorantes crece más rápido?

Las soluciones naturales de alta intensidad, como los extractos avanzados de stevia y las mezclas de fruto del monje, registran una CAGR del 6,97%, superando a todas las demás categorías de productos.

¿Qué región domina el consumo de edulcorantes en el Reino Unido?

Inglaterra representa el 80,12% de la demanda gracias a su densa población, centros de producción de bebidas y sedes minoristas, y se proyecta que mantenga una CAGR del 6,02% hasta 2031.

Última actualización de la página el: