Tamaño y Cuota del Mercado de Edulcorantes Bajos en Calorías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

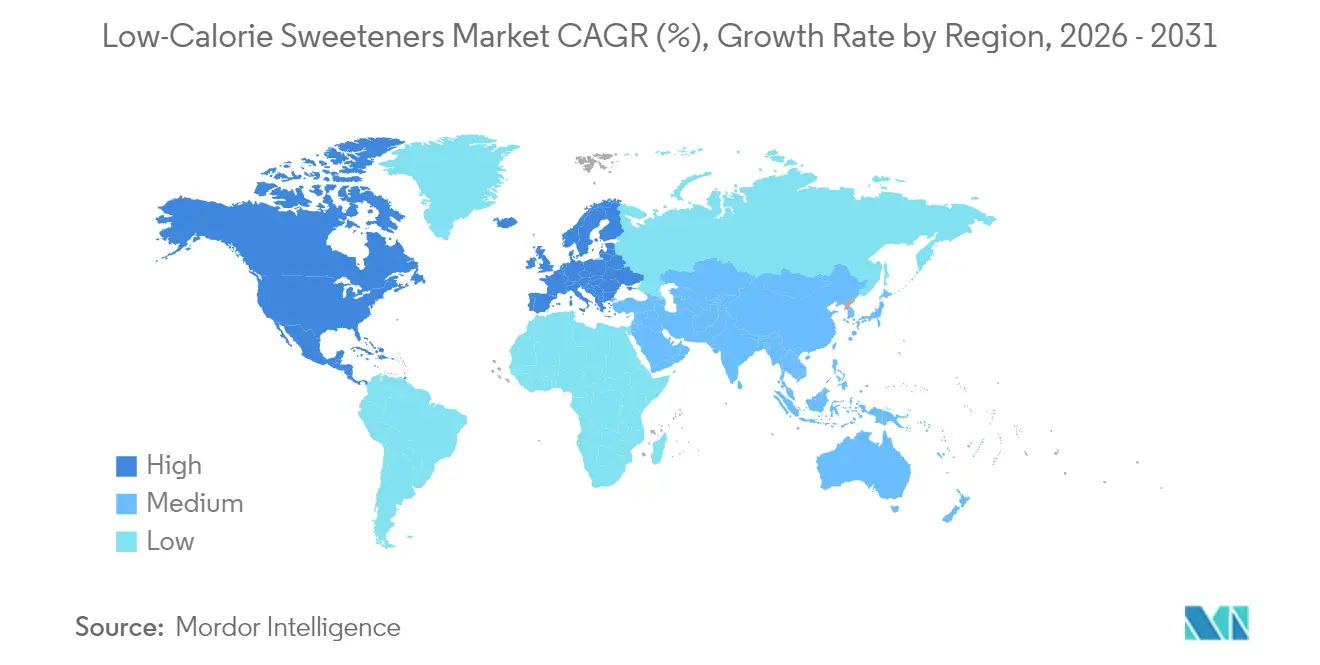

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes Bajos en Calorías por Mordor Intelligence

El tamaño del mercado de edulcorantes bajos en calorías en 2026 se estima en USD 10,86 mil millones, creciendo desde el valor de 2025 de USD 10,27 mil millones, con proyecciones para 2031 que muestran USD 14,34 mil millones, creciendo a una CAGR del 5,73% durante 2026-2031. Este crecimiento está impulsado principalmente por la creciente prevalencia de la diabetes, el aumento de las tasas de obesidad y las extensas iniciativas de reformulación de productos emprendidas por los principales actores de las industrias alimentaria, de bebidas y farmacéutica. Los organismos reguladores están apoyando activamente los esfuerzos de reducción del azúcar, mientras que la rápida aprobación de edulcorantes innovadores como la brazeína y la creciente preferencia de los consumidores por ingredientes de etiqueta limpia están alentando a las empresas a lanzar nuevos productos y ampliar las capacidades de producción. Asia-Pacífico, liderado por Corea del Sur y China, se espera que experimente el crecimiento regional más rápido debido a la creciente demanda y a las dinámicas de mercado favorables. Mientras tanto, América del Norte continúa dominando en escala, respaldado por marcos regulatorios de la FDA bien establecidos y una sólida base de fabricación doméstica. Los esfuerzos de innovación están muy centrados en productos naturales, en particular la stevia y el fruto del monje, ya que los avances en las tecnologías de modulación del sabor y fermentación contribuyen a reducir la brecha de rendimiento con las alternativas sintéticas.

Conclusiones Clave del Informe

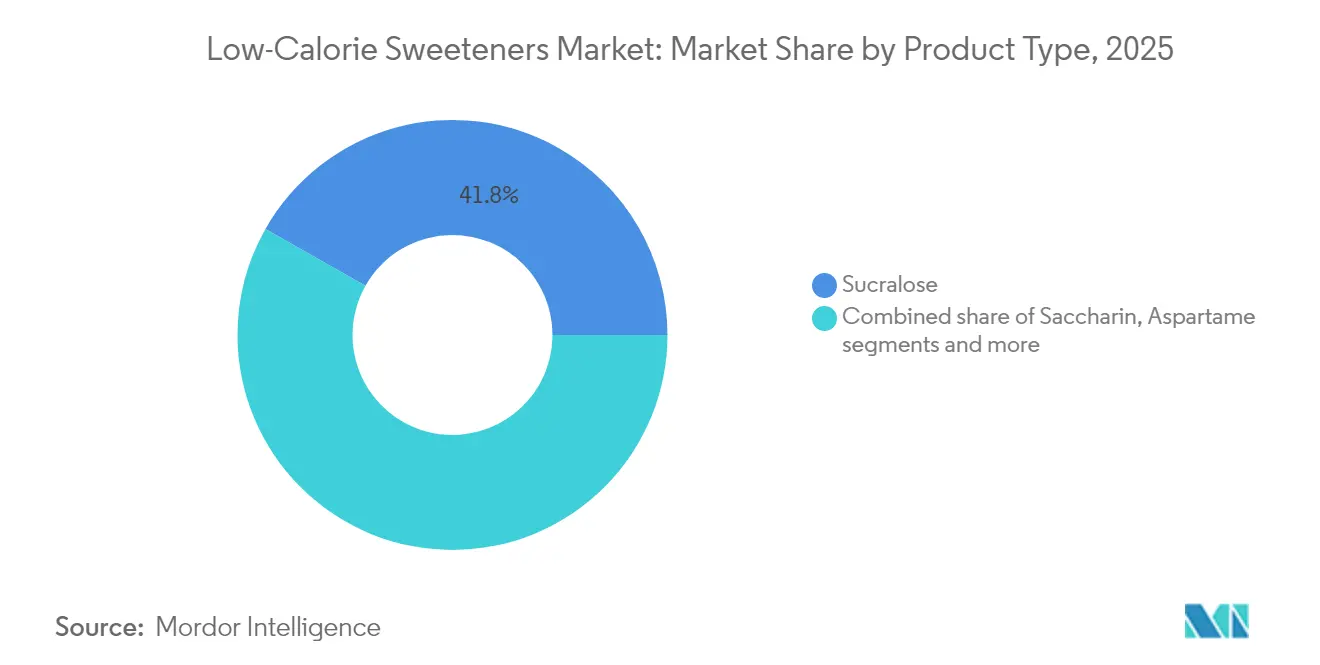

- Por tipo de producto, la sucralosa lideró con el 41,80% de la cuota del mercado de edulcorantes bajos en calorías en 2025, mientras que se proyecta que la stevia se expanda a una CAGR del 9,58% hasta 2031.

- Por fuente, los edulcorantes artificiales representaron el 79,45% de la cuota de ingresos en 2025, mientras que las alternativas naturales están preparadas para crecer a una CAGR del 7,98%.

- Por intensidad, los productos de alta intensidad capturaron el 62,60% de la cuota del tamaño del mercado de edulcorantes bajos en calorías en 2025, y se prevé que las opciones de baja intensidad aumenten a una CAGR del 7,42%.

- Por forma, los formatos sólidos mantuvieron el 60,05% de cuota en 2025; las variantes líquidas registran el mayor crecimiento proyectado del 7,31% hasta 2031.

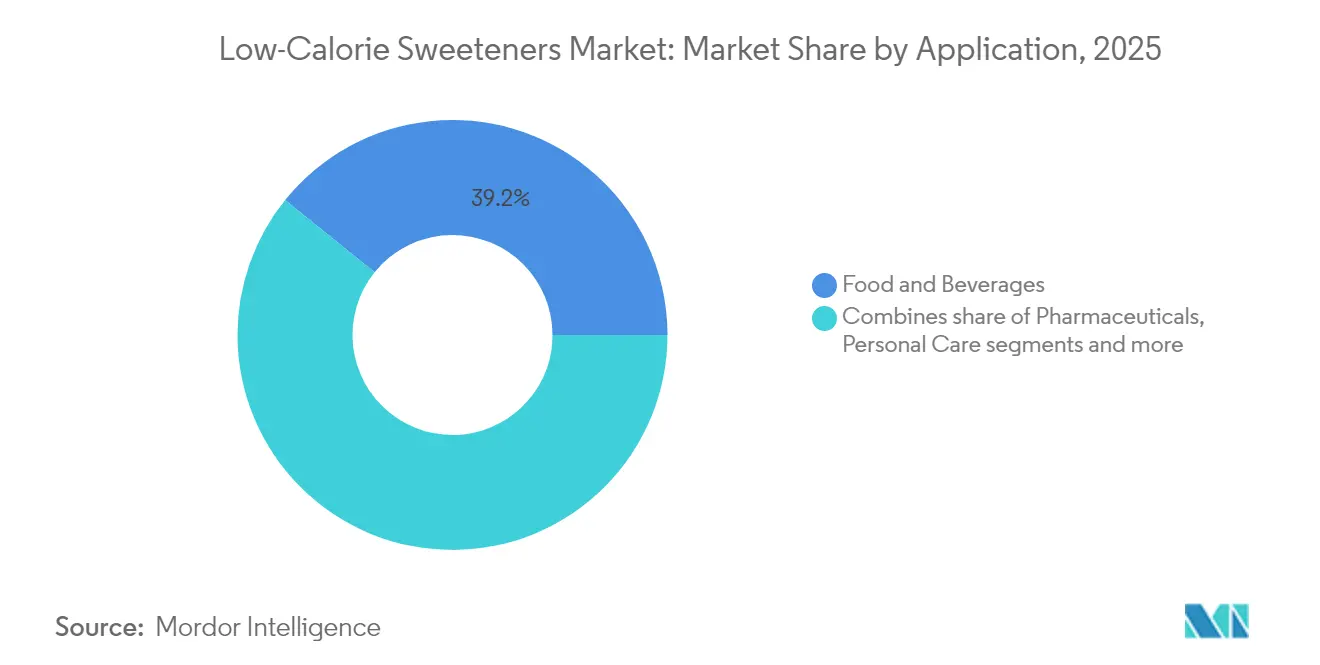

- Por aplicación, los alimentos y bebidas representaron el 39,20% del tamaño del mercado de edulcorantes bajos en calorías en 2025 y avanzan a una CAGR del 8,21%.

- Por geografía, América del Norte dominó con una cuota del 32,30% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR regional del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edulcorantes Bajos en Calorías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la diabetes y la obesidad | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones en las industrias alimentaria, de bebidas y farmacéutica | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria del consumidor | +1.0% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Preferencia del consumidor por alternativas al azúcar | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Políticas gubernamentales que promueven la reducción del azúcar | +0.7% | Europa, Oriente Medio, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de productos bajos en calorías entre los entusiastas del fitness | +0.5% | América del Norte, Europa, centros urbanos a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la diabetes y la obesidad

La creciente prevalencia de la diabetes y la obesidad es un impulsor significativo para el mercado de edulcorantes bajos en calorías. Según la Federación Internacional de Diabetes (FID), aproximadamente 589 millones de adultos (de 20 a 79 años) vivían con diabetes en 2024, y se proyecta que este número aumente a 853 millones para 2050 [1]Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", www.idf.org. Los Centros para el Control y la Prevención de Enfermedades (CDC) destacan que solo en los Estados Unidos, más de 38,4 millones de personas tienen diabetes, con 98 millones de adultos con prediabetes a partir de 2024 [2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes", www.cdc.gov. Esta creciente crisis de salud ha llevado a una mayor concienciación sobre los efectos adversos del consumo excesivo de azúcar, lo que impulsa a los consumidores a buscar alternativas más saludables. Los gobiernos y las organizaciones de salud de todo el mundo están promoviendo activamente el uso de edulcorantes bajos en calorías como parte de las intervenciones dietéticas para abordar estos problemas. Por ejemplo, los CDC y la Organización Mundial de la Salud (OMS) recomiendan reducir la ingesta de azúcares añadidos para controlar el peso y prevenir enfermedades crónicas como la diabetes y las afecciones cardiovasculares. Además, iniciativas como los impuestos al azúcar y las campañas de salud pública en países como el Reino Unido, México e India fomentan aún más la adopción de edulcorantes bajos en calorías. Se espera que estos factores impulsen significativamente la demanda de edulcorantes bajos en calorías durante el período de pronóstico.

Expansión de aplicaciones en las industrias alimentaria, de bebidas y farmacéutica

La expansión de las aplicaciones de los edulcorantes bajos en calorías en las industrias alimentaria, de bebidas y farmacéutica está impulsando el crecimiento del mercado. En el sector de alimentos y bebidas, estos edulcorantes se utilizan cada vez más para satisfacer la creciente demanda de alternativas más saludables, especialmente entre los consumidores preocupados por la salud y quienes padecen afecciones como la diabetes y la obesidad. Los edulcorantes bajos en calorías se están incorporando en una amplia gama de productos, incluidos productos horneados, bebidas, productos lácteos y confitería, para reducir el contenido calórico sin comprometer el sabor. En la industria farmacéutica, los edulcorantes bajos en calorías están ganando terreno como excipientes en formulaciones, especialmente en jarabes, tabletas masticables y pastillas, donde mejoran la palatabilidad sin añadir calorías innecesarias. El creciente enfoque en el bienestar y la atención médica preventiva impulsa aún más la adopción de estos edulcorantes, ya que tanto los consumidores como los fabricantes buscan alinearse con las tendencias de estilos de vida más saludables. Esta tendencia está respaldada por innovaciones continuas en formulaciones de edulcorantes, que tienen como objetivo mejorar los perfiles de sabor y ampliar las posibilidades de aplicación.

Creciente conciencia sanitaria del consumidor

Los consumidores están cada vez más preocupados por su salud, lo que impulsa la demanda de edulcorantes bajos en calorías. Con la creciente conciencia sobre los efectos adversos del consumo excesivo de azúcar, como la obesidad, la diabetes y otras afecciones crónicas de salud, las personas buscan activamente alternativas más saludables. Este cambio en las preferencias del consumidor está alentando a los fabricantes a innovar e introducir edulcorantes bajos en calorías que satisfagan la demanda de opciones de alimentos y bebidas más saludables. Además, esta tendencia está respaldada por iniciativas y campañas gubernamentales que promueven la reducción de la ingesta de azúcar, lo que impulsa aún más el mercado de edulcorantes bajos en calorías. La creciente prevalencia de enfermedades relacionadas con el estilo de vida también ha intensificado el enfoque en la atención médica preventiva, impulsando a los consumidores a adoptar sustitutos del azúcar como parte de su dieta diaria. Además, los avances en tecnología alimentaria han permitido el desarrollo de edulcorantes bajos en calorías que imitan el sabor del azúcar sin comprometer el sabor, haciéndolos más atractivos para un público más amplio.

Políticas gubernamentales que promueven la reducción del azúcar

Las iniciativas gubernamentales destinadas a reducir el consumo de azúcar están impulsando el crecimiento del mercado. Los organismos reguladores, como la Organización Mundial de la Salud (OMS) y los departamentos nacionales de salud, han introducido directrices y políticas para reducir la ingesta excesiva de azúcar. Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha ordenado la actualización de las etiquetas nutricionales para destacar los azúcares añadidos, mientras que el Gravamen a la Industria de Bebidas Azucaradas del Reino Unido (comúnmente conocido como impuesto al azúcar) ha incentivado a los fabricantes a reformular productos con menor contenido de azúcar. De manera similar, países como México e India han implementado impuestos sobre las bebidas azucaradas para desincentivar su consumo. La Unión Europea también ha introducido estrategias en el marco de su iniciativa De la Granja a la Mesa, con el objetivo de reducir los niveles de azúcar en los alimentos procesados. Además, organizaciones como la Asociación Americana del Corazón recomiendan limitar los azúcares añadidos a no más del 6% de las calorías diarias [3]Fuente: Asociación Americana del Corazón, "Azúcares Añadidos", www.heart.org. Estas medidas, respaldadas por campañas de salud pública y colaboraciones con asociaciones industriales, fomentan la adopción de edulcorantes bajos en calorías como alternativas viables en formulaciones de alimentos y bebidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción de edulcorantes naturales y novedosos | -1.1% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| La disponibilidad limitada de materias primas afecta la escalabilidad de la producción y la estabilidad de precios | -0.8% | Global, concentrado en las cadenas de suministro de stevia y fruto del monje | Largo plazo (≥ 4 años) |

| Preocupaciones de salud relacionadas con los edulcorantes artificiales | -0.6% | Europa, América del Norte, demografías preocupadas por la salud | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos y procesos de aprobación prolongados | -0.4% | Europa, mercados emergentes con marcos en evolución | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción de edulcorantes naturales y novedosos

Los altos costos de producción asociados con los edulcorantes naturales y novedosos actúan como una restricción significativa en el mercado de edulcorantes bajos en calorías. Estos edulcorantes a menudo requieren técnicas avanzadas de extracción y procesamiento, lo que incrementa los gastos de fabricación. Además, el aprovisionamiento de materias primas, como hojas de stevia o fruto del monje, puede ser costoso debido a la disponibilidad limitada y la necesidad de prácticas agrícolas sostenibles. La complejidad de mantener la calidad y consistencia del producto contribuye aún más a los costos generales de producción. Además, los requisitos regulatorios para los edulcorantes naturales y novedosos, incluido el cumplimiento de las normas de seguridad alimentaria y la obtención de las certificaciones necesarias, contribuyen a la carga financiera de los fabricantes. La necesidad de investigación y desarrollo para mejorar la eficiencia de la producción y desarrollar formulaciones innovadoras también incrementa los costos. Como resultado, los fabricantes enfrentan desafíos para ofrecer estos edulcorantes a precios competitivos, lo que puede dificultar su adopción en mercados sensibles al precio. Esta barrera de costos también podría afectar la capacidad de los actores más pequeños para ingresar al mercado, limitando así la competencia y la innovación dentro de la industria.

Requisitos regulatorios estrictos y procesos de aprobación prolongados

El mercado de edulcorantes bajos en calorías enfrenta desafíos significativos debido a los estrictos requisitos regulatorios y los prolongados procesos de aprobación. Los gobiernos de todo el mundo han implementado regulaciones estrictas para garantizar la seguridad y eficacia de los edulcorantes bajos en calorías antes de que sean introducidos al mercado. Los organismos reguladores, como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Autoridad Europea de Seguridad Alimentaria (EFSA), exigen pruebas y evaluaciones exhaustivas de estos productos. Estos procesos a menudo implican extensos ensayos clínicos, evaluaciones toxicológicas y estudios a largo plazo para determinar los posibles impactos en la salud. Además, los plazos de aprobación para los nuevos edulcorantes bajos en calorías pueden prolongarse, ya que los organismos reguladores revisan meticulosamente los datos presentados para garantizar el cumplimiento de las normas de seguridad. Por ejemplo, la FDA requiere que los fabricantes presenten una notificación Generalmente Reconocida como Segura (GRAS) o una petición de aditivo alimentario, ambas sujetas a un riguroso escrutinio. De manera similar, la EFSA realiza evaluaciones de riesgo detalladas antes de otorgar la aprobación para su uso dentro de la Unión Europea. Estos obstáculos regulatorios no solo retrasan la introducción de nuevos productos, sino que también aumentan los costos asociados con la investigación y el desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Sucralosa Enfrenta el Desafío de las Alternativas Naturales

La sucralosa continúa dominando con una destacada cuota de mercado del 41,80% en 2025. Este liderazgo está respaldado por sus aprobaciones regulatorias establecidas en más de 80 países, lo que garantiza su amplia aceptación. La sucralosa es un edulcorante artificial de alta intensidad que es aproximadamente 600 veces más dulce que el azúcar, lo que la hace muy eficiente para su uso en pequeñas cantidades. Su estabilidad comprobada bajo altas temperaturas y en un amplio rango de pH la hace ideal para diversas aplicaciones de alimentos y bebidas, incluidos productos horneados, productos lácteos y bebidas carbonatadas. Además, la sucralosa no contiene calorías y no contribuye a la caries dental, lo que aumenta aún más su atractivo entre los consumidores y fabricantes preocupados por la salud. La larga vida útil del ingrediente y su compatibilidad con otros edulcorantes también contribuyen a su sostenido dominio en el mercado.

Por otro lado, la stevia emerge como el segmento de más rápido crecimiento en el mercado, con una robusta CAGR del 9,58% proyectada hasta 2031. Este crecimiento está impulsado principalmente por la creciente preferencia del consumidor por alternativas naturales a los edulcorantes artificiales. Derivada de las hojas de la planta Stevia rebaudiana, la stevia es un edulcorante sin calorías que se alinea con la creciente demanda de productos de etiqueta limpia y de origen vegetal. Los avances tecnológicos en la optimización del sabor, como la reducción del amargor residual tradicionalmente asociado con la stevia, han mejorado significativamente su perfil sensorial, haciéndola más atractiva para una base de consumidores más amplia. La stevia se utiliza ampliamente en bebidas, confitería y productos dietéticos, ya que satisface las necesidades de los consumidores que buscan opciones de endulzado más saludables y naturales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: El Liderazgo Artificial Desafiado por la Innovación Natural

En 2025, los edulcorantes artificiales dominan el mercado de edulcorantes bajos en calorías con una cuota de mercado del 79,45%. Este dominio se atribuye a décadas de aprobaciones regulatorias que han establecido su seguridad para el consumo y su adopción generalizada en la fabricación de alimentos a gran escala. Los edulcorantes artificiales ofrecen ventajas de costo significativas, lo que los convierte en una opción preferida para los fabricantes que buscan producir productos bajos en calorías a escala. Estos edulcorantes se utilizan ampliamente en bebidas, productos horneados y alimentos procesados debido a su capacidad de proporcionar dulzura sin añadir calorías. Además, su larga vida útil y estabilidad bajo diversas condiciones de procesamiento mejoran aún más su atractivo en la industria de alimentos y bebidas.

Las alternativas naturales, por otro lado, están ganando impulso en el mercado, impulsadas por una creciente preferencia del consumidor por productos de etiqueta limpia. Se proyecta que estas alternativas crezcan a una tasa de crecimiento anual compuesto (CAGR) del 7,98% hasta 2031. Las innovaciones en tecnologías de producción han abordado los desafíos históricos relacionados con el costo y el sabor, haciendo que los edulcorantes naturales sean más accesibles y atractivos tanto para los fabricantes como para los consumidores. Ingredientes como la stevia, el fruto del monje y el eritritol se están incorporando cada vez más en formulaciones de alimentos y bebidas, ya que se alinean con la demanda de productos naturales, de origen vegetal y mínimamente procesados. La creciente conciencia de las tendencias de salud y bienestar, junto con el apoyo regulatorio para los edulcorantes naturales, se espera que impulse aún más su adopción en el período de pronóstico.

Por Intensidad: Dominio de Alta Intensidad con Crecimiento de Baja Intensidad

En 2025, los edulcorantes de alta intensidad dominan el mercado, con una significativa cuota de mercado del 62,60%. Estos edulcorantes son ampliamente preferidos debido a su rentabilidad, ya que logran los niveles de dulzura deseados con un uso mínimo de ingredientes. Los edulcorantes de alta intensidad, como el aspartamo, la sucralosa y la sacarina, se utilizan ampliamente en diversas aplicaciones, incluidas bebidas, confitería y alimentos procesados. Su capacidad de proporcionar dulzura intensa sin añadir calorías los convierte en una opción popular entre los fabricantes que buscan satisfacer la demanda del consumidor de productos más saludables y bajos en calorías. Además, su larga vida útil y estabilidad bajo diferentes condiciones de procesamiento contribuyen aún más a su adopción generalizada en la industria de alimentos y bebidas.

Por otro lado, los edulcorantes de baja intensidad están experimentando un crecimiento constante, con una CAGR proyectada del 7,42% hasta 2031. Estos edulcorantes abordan desafíos específicos de formulación donde las propiedades funcionales del azúcar, como textura, volumen y retención de humedad, son esenciales más allá de la simple dulzura. Los edulcorantes de baja intensidad, incluidos el eritritol, el xilitol y el sorbitol, se utilizan cada vez más en aplicaciones como productos horneados, productos lácteos y productos farmacéuticos. Su capacidad de imitar las propiedades físicas del azúcar mientras ofrecen un contenido calórico reducido los convierte en un ingrediente valioso en formulaciones de productos. La creciente demanda de ingredientes de etiqueta limpia y naturales impulsa aún más la adopción de edulcorantes de baja intensidad, ya que se alinean con las preferencias del consumidor por alternativas más saludables y naturales.

Por Aplicación: Los Alimentos y Bebidas Impulsan el Crecimiento en Todas las Categorías

Los alimentos y bebidas, que representan una cuota dominante del 39,20%, no son solo el segmento más grande sino también el de más rápido crecimiento, con una impresionante CAGR del 8,21% proyectada hasta 2031. Este crecimiento subraya los extensos esfuerzos de reformulación en diversas categorías de productos para satisfacer la creciente demanda de alternativas bajas en calorías. Las innovaciones en edulcorantes estables al calor están beneficiando las aplicaciones de panadería y confitería al permitir la producción de productos bajos en calorías sin comprometer el sabor o la textura. Mientras tanto, los sectores de lácteos y postres están utilizando formulaciones que preservan la textura para mantener las características de sensación en boca deseadas mientras reducen el contenido calórico.

Las bebidas están capitalizando un posicionamiento sin calorías para impulsar el crecimiento del volumen, ya que los consumidores buscan cada vez más opciones más saludables. En particular, las bebidas deportivas y las bebidas funcionales recurren a mezclas complejas de edulcorantes para una mejora óptima del sabor, asegurando que satisfagan la doble demanda de funcionalidad y reducción de calorías. Las aplicaciones farmacéuticas están ampliando sus horizontes en el mercado de edulcorantes bajos en calorías. Más allá de simplemente endulzar los comprimidos tradicionales, ahora están empleando tecnologías de enmascaramiento del sabor, especialmente para formulaciones pediátricas y compuestos farmacológicos amargos, para mejorar la adherencia del paciente. Estos avances son particularmente significativos, ya que permiten el desarrollo de productos medicinales bajos en calorías que atienden a los consumidores preocupados por la salud. El sector del cuidado personal está experimentando un aumento en la adopción, particularmente en productos de salud bucal, que están aprovechando los beneficios anticariogénicos de edulcorantes específicos como el xilitol.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Preferencia por Sólidos con Innovación en Líquidos

En 2025, los edulcorantes sólidos dominan el Mercado de Edulcorantes Bajos en Calorías con una cuota de mercado del 60,05%. Esta cuota significativa se atribuye a sus procesos de fabricación bien establecidos y la amplia familiaridad del consumidor con los formatos en polvo y granulados. Los edulcorantes sólidos son preferidos en diversas aplicaciones, incluidas la panadería, la confitería y los alimentos envasados, debido a su facilidad de manipulación, mayor vida útil y rendimiento consistente en las recetas. Además, su compatibilidad con los sistemas de producción de alimentos existentes fortalece aún más su posición en el mercado. La demanda de edulcorantes sólidos se mantiene robusta, ya que continúan satisfaciendo la creciente necesidad de alternativas bajas en calorías en los productos alimenticios tradicionales.

Los edulcorantes líquidos, por otro lado, están experimentando un rápido crecimiento en el mercado, con una CAGR proyectada del 7,31% hasta 2031. Este crecimiento está impulsado principalmente por su creciente adopción en la industria de bebidas, donde su mayor solubilidad y facilidad de mezcla los convierten en una opción preferida. Los avances recientes en formulaciones de solubilidad han abordado los desafíos históricos relacionados con la disolución, mejorando su funcionalidad en diversas aplicaciones líquidas. Los edulcorantes líquidos también están ganando terreno en bebidas listas para beber, jarabes aromatizados y alternativas lácteas, donde su capacidad de proporcionar dulzura uniforme y facilidad de incorporación en formulaciones es muy valorada. A medida que crece la demanda del consumidor de opciones de bebidas más saludables, se espera que los edulcorantes líquidos desempeñen un papel fundamental en la satisfacción de estas preferencias.

Análisis Geográfico

En 2025, América del Norte detenta una cuota de mercado dominante del 32,30%, respaldada por sus sólidos marcos regulatorios y su avanzada infraestructura de procesamiento de alimentos, que facilitan la rápida adopción de nuevos productos. La región se beneficia de una cadena de suministro bien establecida e importantes inversiones en investigación y desarrollo, lo que permite a los fabricantes introducir edulcorantes bajos en calorías innovadores que atienden las cambiantes preferencias del consumidor. Además, la creciente demanda de edulcorantes de etiqueta limpia y naturales fortalece aún más la posición de América del Norte en el mercado. La creciente prevalencia de la obesidad y la diabetes en la región también ha llevado a una mayor conciencia del consumidor sobre la ingesta de azúcar, impulsando la adopción de alternativas bajas en calorías. Los principales actores del mercado están aprovechando las asociaciones con empresas de alimentos y bebidas para ampliar sus carteras de productos y satisfacer la creciente demanda de opciones más saludables.

Asia-Pacífico está en camino de ser la región de más rápido crecimiento, con una CAGR del 7,05% hasta 2031. Este crecimiento está impulsado por un aumento en los casos de diabetes, una mayor conciencia sanitaria y un rápido ritmo de aprobaciones regulatorias en los principales mercados. Los gobiernos de países como India y China están implementando políticas de reducción del azúcar, que impulsan la adopción de edulcorantes bajos en calorías. Corea del Sur está a la vanguardia de la innovación regional, realizando inversiones sustanciales en la producción de alulosa para satisfacer la creciente demanda. Mientras tanto, Frutti Sugar de Singapur está aumentando la producción para igualar los precios con el azúcar convencional, con el objetivo de hacer que los edulcorantes bajos en calorías sean más accesibles para los consumidores de toda la región.

Europa ocupa una posición significativa en el mercado de edulcorantes bajos en calorías, impulsada por la creciente demanda del consumidor de alternativas más saludables y las estrictas regulaciones que promueven la reducción del azúcar. La región está siendo testigo de un aumento en la innovación de productos, con fabricantes que se centran en edulcorantes naturales y de origen vegetal para alinearse con las preferencias del consumidor. Países como Alemania y el Reino Unido lideran la adopción de edulcorantes bajos en calorías, respaldados por iniciativas gubernamentales y colaboraciones con empresas de alimentos y bebidas. En Oriente Medio y África, el mercado se está expandiendo gradualmente, respaldado por la creciente conciencia sanitaria e iniciativas gubernamentales para combatir la obesidad y la diabetes. Los Emiratos Árabes Unidos y Sudáfrica emergen como contribuyentes clave, con inversiones en producción local y redes de distribución para satisfacer la creciente demanda.

Panorama Competitivo

El mercado de edulcorantes bajos en calorías demuestra una consolidación moderada. Esta puntuación refleja un panorama competitivo donde algunos actores clave tienen cuotas de mercado significativas, impulsando actividades estratégicas como fusiones, adquisiciones y asociaciones. Las empresas se están centrando cada vez más en ampliar sus carteras de productos y mejorar su presencia en el mercado para obtener una ventaja competitiva. Por ejemplo, los principales actores como Cargill, Incorporated, Archer-Daniels-Midland Company, Tate & Lyle PLC y Roquette Freres SA han estado invirtiendo activamente en investigación y desarrollo para introducir soluciones innovadoras de edulcorantes bajos en calorías que satisfagan las cambiantes preferencias del consumidor.

En este mercado moderadamente consolidado, los actores más pequeños también se esfuerzan por encontrar su nicho dirigiéndose a segmentos específicos de consumidores y ofreciendo propuestas de valor únicas. Por ejemplo, las empresas emergentes y los fabricantes regionales están enfatizando los edulcorantes naturales y de origen vegetal, como la stevia y el fruto del monje, para satisfacer la creciente demanda de alternativas de etiqueta limpia y más saludables. Esta tendencia ha intensificado la competencia, ya que las empresas establecidas también están diversificando sus ofertas para incluir dichos productos, difuminando así las líneas entre los actores tradicionales y emergentes.

La dinámica competitiva en el mercado de edulcorantes bajos en calorías está moldeada además por los desarrollos regulatorios y las cambiantes tendencias del consumidor. Las empresas están navegando por las estrictas regulaciones sobre seguridad de productos y etiquetado, al tiempo que abordan la creciente demanda de prácticas de producción sostenibles y respetuosas con el medio ambiente. Las colaboraciones estratégicas, como las asociaciones con fabricantes de alimentos y bebidas, se están volviendo comunes a medida que las empresas buscan integrar sus edulcorantes en una gama más amplia de aplicaciones. Estos factores contribuyen colectivamente a la evolución del panorama competitivo del mercado, convirtiéndolo en un espacio dinámico y estratégicamente activo.

Líderes de la Industria de Edulcorantes Bajos en Calorías

Tate & Lyle PLC

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Roquette Freres SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Tate & Lyle PLC se ha asociado con BioHarvest Sciences en un esfuerzo por satisfacer la creciente demanda de los consumidores de opciones más saludables y sostenibles. Su esfuerzo conjunto se centra en crear edulcorantes de próxima generación de origen vegetal mediante una innovadora tecnología de síntesis botánica. El objetivo es producir alternativas nutritivas al azúcar de coste efectivo que repliquen el sabor del azúcar sin el retrogusto.

- Septiembre de 2024: Howtian ha lanzado un extracto de stevia dorado sin refinar llamado SoPure Dorado. Según la empresa, el nuevo producto es el edulcorante sin calorías, de origen vegetal y con el menor procesamiento diseñado para consumidores que evitan alimentos que consideran excesivamente procesados y poco saludables.

- Noviembre de 2023: Ingredion ha intensificado las operaciones en su instalación de producción de stevia PureCircle en Malasia, aumentando la producción de ingredientes de stevia para una variedad de aplicaciones de alimentos y bebidas. Centrada en la tecnología de bioconversión de PureCircle, esta expansión está establecida para cuadruplicar la capacidad de la instalación para ingredientes de stevia.

Alcance del Informe Global del Mercado de Edulcorantes Bajos en Calorías

Los edulcorantes bajos en calorías son sustitutos del azúcar con bajos niveles calóricos y no elevan los niveles de glucosa en sangre. Pueden ser consumidos por consumidores que buscan reducir su consumo de azúcar. El mercado global de edulcorantes bajos en calorías (denominado en adelante como el mercado estudiado) está segmentado por fuente, tipo de producto, aplicación y geografía. Por fuente, el mercado se segmenta en natural y sintético.

El Mercado de Edulcorantes Bajos en Calorías está segmentado por Fuente (Natural y Sintético), Tipo (Sucralosa, Sacarina, Aspartamo, Neotamo, Advantam, Acesulfamo Potásico, Stevia y Otros Tipos), Aplicaciones (Alimentos, Bebidas, Productos Farmacéuticos y Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). El informe ofrece el tamaño del mercado y pronósticos en valor (millones de USD) para los segmentos anteriores.

| Sucralosa |

| Sacarina |

| Aspartamo |

| Neotamo |

| Advantam |

| Acesulfamo Potásico |

| Stevia |

| Alcoholes de Azúcar |

| Otros Tipos |

| Natural |

| Artificial |

| Edulcorantes de Alta Intensidad |

| Edulcorantes de Baja Intensidad |

| Otros |

| Sólido |

| Líquido |

| Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Postres | |

| Salsas, Aderezos y Condimentos | |

| Bebidas | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Cuidado Personal | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Colombia | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Marruecos | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Sucralosa | |

| Sacarina | ||

| Aspartamo | ||

| Neotamo | ||

| Advantam | ||

| Acesulfamo Potásico | ||

| Stevia | ||

| Alcoholes de Azúcar | ||

| Otros Tipos | ||

| Por Fuente | Natural | |

| Artificial | ||

| Por Intensidad | Edulcorantes de Alta Intensidad | |

| Edulcorantes de Baja Intensidad | ||

| Otros | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Postres | ||

| Salsas, Aderezos y Condimentos | ||

| Bebidas | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Cuidado Personal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Colombia | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Marruecos | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de edulcorantes bajos en calorías para 2031?

Se espera que el tamaño del mercado de edulcorantes bajos en calorías alcance USD 14,34 mil millones para 2031, creciendo a una CAGR del 5,73%.

¿Qué tipo de producto lidera actualmente el mercado?

La sucralosa lidera con el 41,80% de los ingresos globales y se beneficia de aprobaciones en más de 80 países.

¿Por qué están ganando terreno los edulcorantes naturales?

La demanda de etiqueta limpia, los cambios regulatorios favorables y los avances en fermentación que reducen las diferencias de costo están acelerando la adopción de la stevia y el fruto del monje.

¿Qué región se expandirá más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 7,05% hasta 2031, impulsada por la creciente prevalencia de la diabetes y la expansión de la capacidad de fabricación.

¿Cómo influyen las políticas gubernamentales en el crecimiento del mercado?

Los impuestos al azúcar, las directrices sobre comidas escolares y las reformas de aprobación de ingredientes crean plazos de reformulación obligatorios que impulsan las ventas de los proveedores.

Última actualización de la página el: