Tamaño y Cuota del Mercado de Préstamos para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.66 Billones de dólares |

| Tamaño del Mercado (2031) | 2.49 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Automóviles por Mordor Intelligence

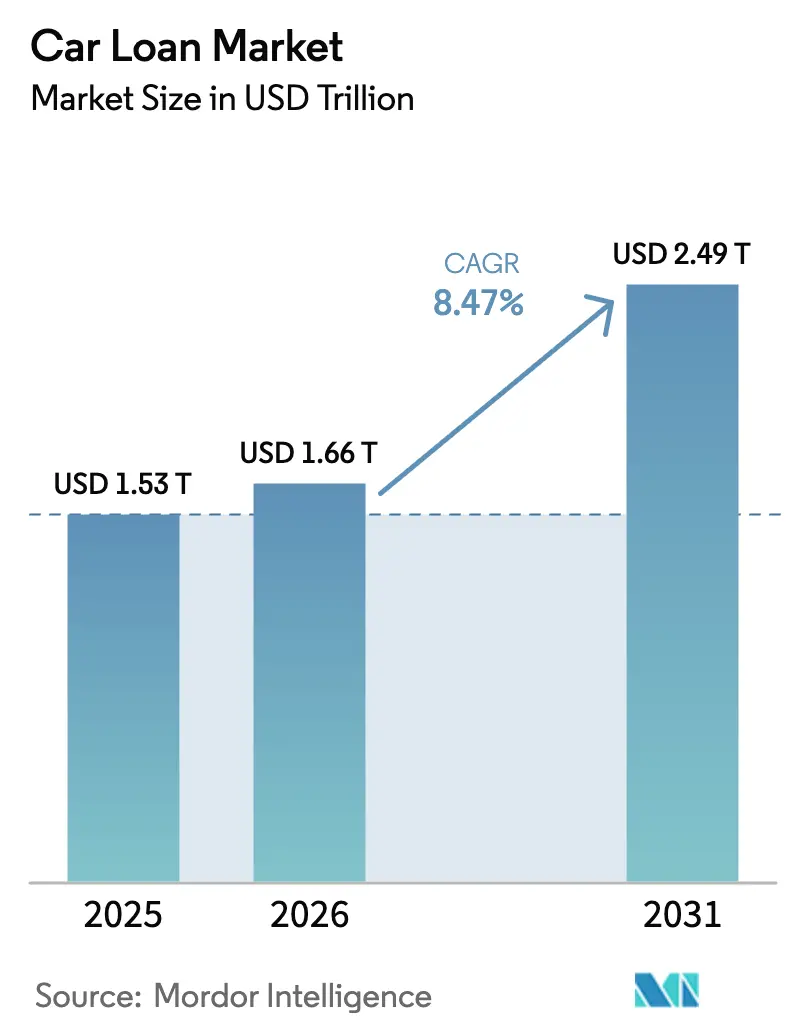

Se espera que el tamaño del Mercado de Préstamos para Automóviles aumente de 1,53 billones de USD en 2025 a 1,66 billones de USD en 2026 y alcance los 2,49 billones de USD en 2031, creciendo a una CAGR del 8,47% durante 2026-2031.

El crecimiento sigue a la rápida digitalización de los préstamos, la flexibilización regulatoria en las grandes economías emergentes y el cambio en las preferencias de los consumidores que favorecen una financiación cómoda y habilitada por la tecnología. Asia-Pacífico lidera la demanda y el crecimiento actuales, impulsado por la eliminación de los pagos iniciales obligatorios en China y los límites a las tasas de interés en India que reducen los costos para los prestatarios. Los prestamistas digitales están ampliando los productos de aprobación instantánea que acortan los tiempos de decisión crediticia de días a minutos, mientras que los brazos de financiación cautiva escalan para asegurar relaciones con los clientes de extremo a extremo. La financiación de vehículos usados está aumentando rápidamente a medida que las plataformas en línea hacen que el historial y los precios de los vehículos sean más transparentes, y la electrificación de los vehículos comerciales está impulsando estructuras de préstamos innovadoras que tienen en cuenta los altos costos iniciales y la incertidumbre sobre el valor residual.

Conclusiones Clave del Informe

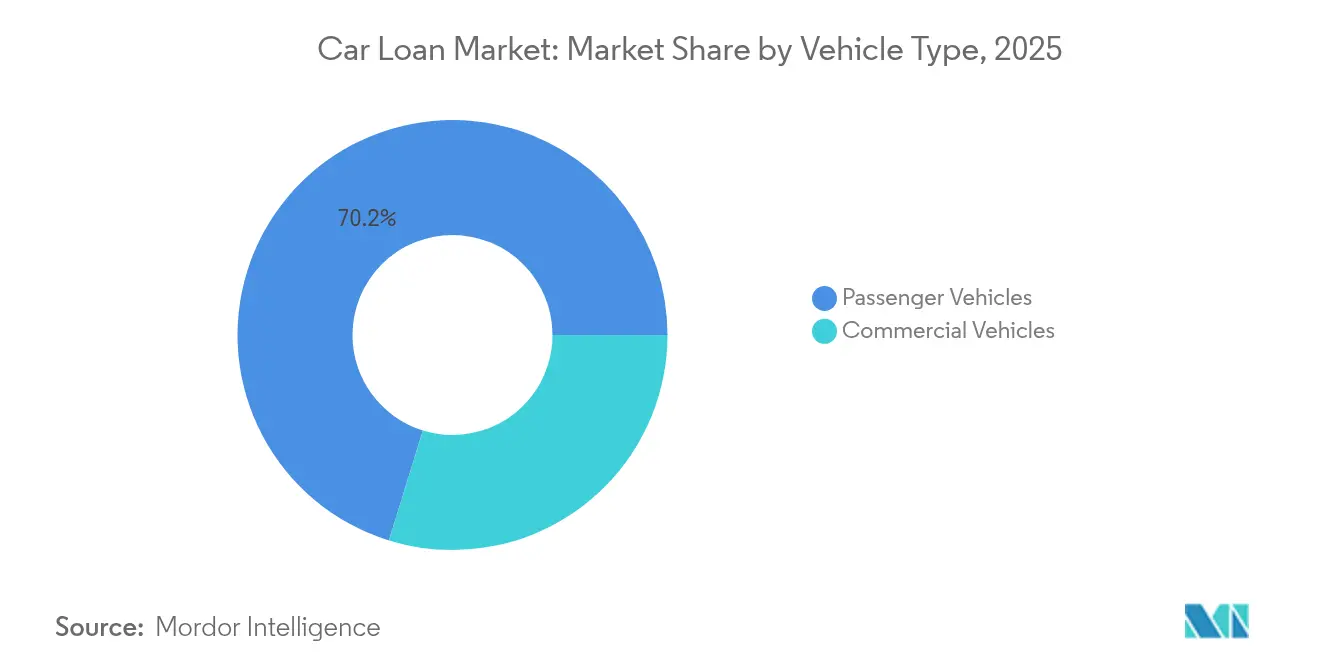

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 70,22% de la cuota del mercado de préstamos para automóviles en 2025, mientras que se proyecta que los vehículos comerciales se expandan a una CAGR del 9,05% hasta 2031.

- Por titularidad, los vehículos nuevos mantuvieron una cuota del 60,37% del mercado de préstamos para automóviles en 2025; se espera que los vehículos usados registren el crecimiento más rápido con una CAGR del 10,03% hasta 2031.

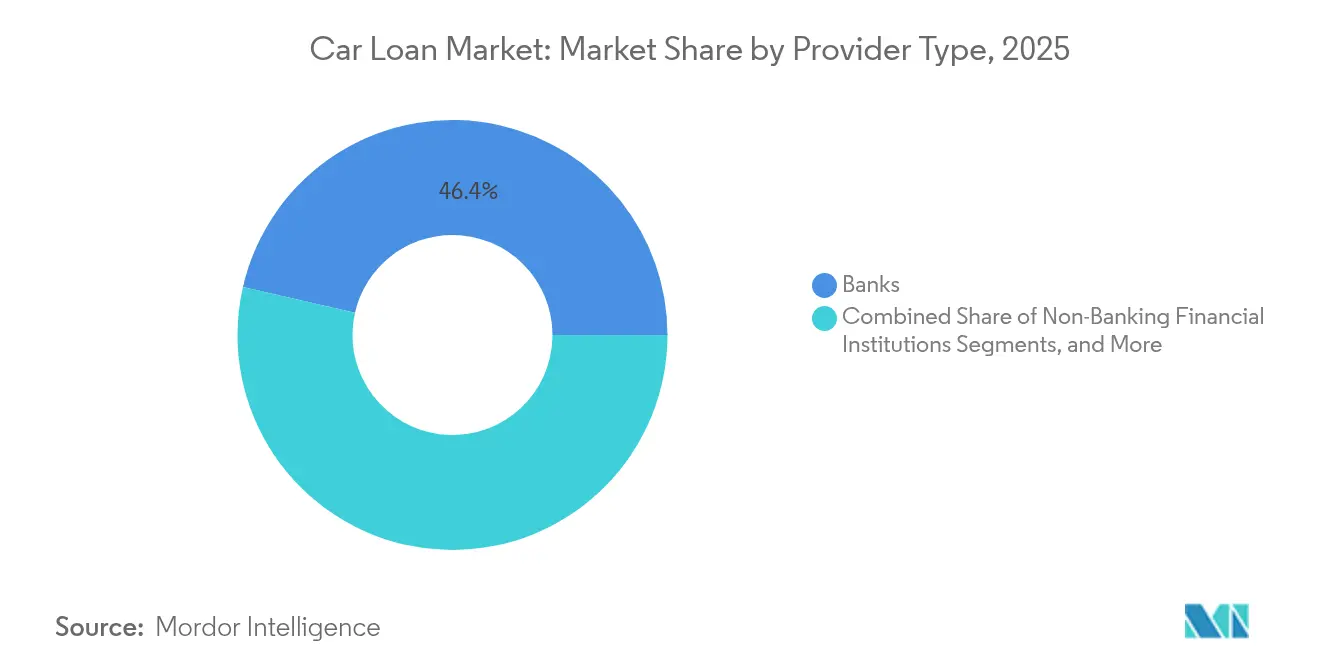

- Por tipo de proveedor, los bancos retuvieron una cuota del 46,41% del mercado de préstamos para automóviles en 2025, mientras que los proveedores fintech registran la CAGR prevista más alta del 14,12%.

- Por plazo, los préstamos de 3 a 5 años capturaron una cuota del 51,99% del mercado de préstamos para automóviles en 2025; los préstamos que superan los cinco años avanzan a una CAGR del 10,18%.

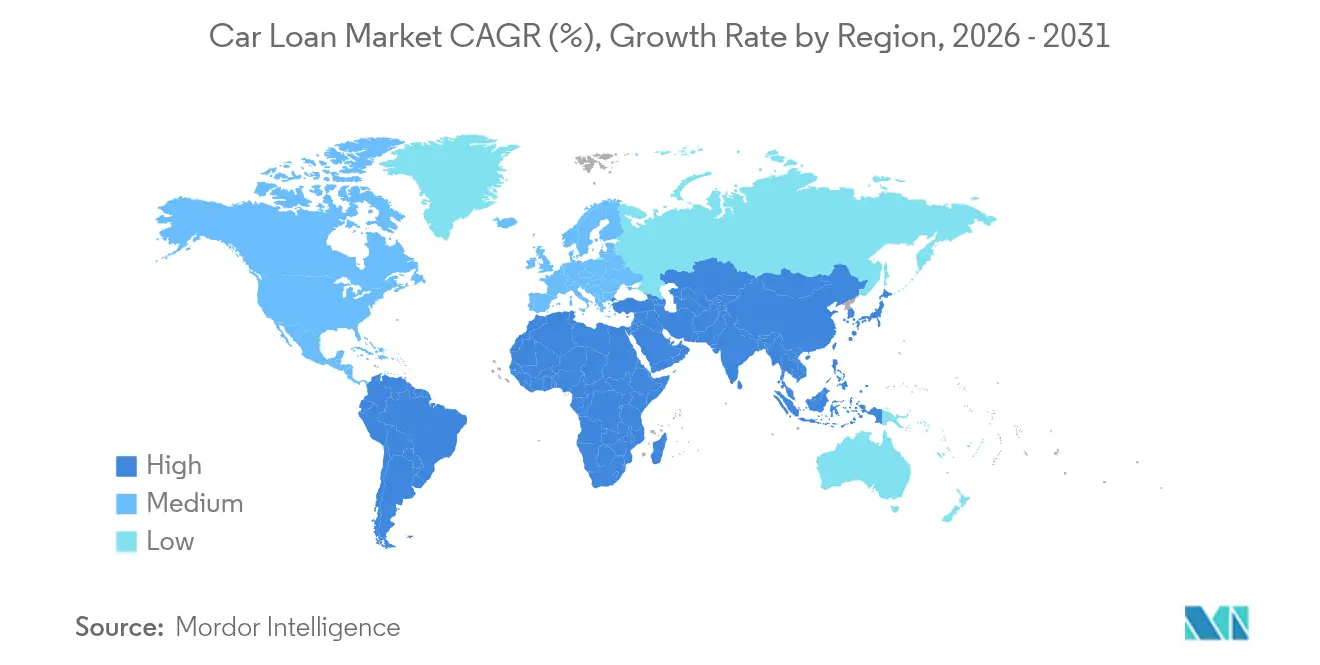

- Por región, Asia-Pacífico controló el 34,25% de la cuota del mercado de préstamos para automóviles en 2025 y está previsto que crezca a una CAGR del 9,74%, la más rápida de todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Préstamos para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de vehículos de lujo en mercados emergentes | +1.3% | Núcleo en Asia-Pacífico, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Expansión de los brazos de financiación cautiva de los fabricantes de automóviles | +1.0% | Global, con énfasis en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente penetración de plataformas en línea de vehículos usados | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Préstamos digitales y aprobaciones instantáneas mediante APIs fintech | +1.7% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Modelos de propiedad por suscripción que impulsan la financiación integrada | +0.7% | Europa y América del Norte, programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Descuentos de intereses vinculados a créditos de carbono para la compra de vehículos eléctricos | +0.5% | Europa y California, con expansión hacia China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de vehículos de lujo en mercados emergentes

El crecimiento de la renta disponible en China e India está superando la inflación de los precios de los vehículos, llevando los modelos premium a la consideración del mercado masivo. La decisión de Pekín de eliminar el requisito de pago inicial mínimo en los préstamos personales para automóviles ha ampliado el acceso a vehículos de alto valor[1]Reuters Staff, "China elimina los pagos iniciales mínimos para los préstamos de automóviles," reuters.com. Los fabricantes de automóviles están respondiendo al giro de política con agresivas ofertas de financiación cautiva adaptadas a los compradores de lujo, frecuentemente a tasas preferenciales que reflejan un menor riesgo de impago. Los bancos reaccionan diseñando modelos de suscripción alineados con importes de préstamo más elevados y ciclos de vida de activos más largos. Los prestamistas que se integran de forma temprana en este segmento obtienen lealtad de marca y potencial de venta cruzada a medida que los compradores ascienden de categoría.

Expansión de los brazos de financiación cautiva de los fabricantes de automóviles

Los fabricantes de equipos originales están escalando sus filiales financieras, como Ford Credit, que gestionó 133.200 millones de USD en cuentas por cobrar en 2023 [2]Comisión de Bolsa y Valores, "Ford Motor Company Formulario 10-K 2024," sec.gov. El control sobre los datos de valor residual y los conocimientos de mantenimiento permite a los prestamistas cautivos fijar el precio de los préstamos con mayor precisión que los bancos independientes. Los paquetes preferenciales que combinan seguros, software y contratos de servicio diferencian las ofertas y aseguran ingresos recurrentes. Los competidores se ven obligados a centrarse en segmentos de prestatarios de nicho o a mejorar la velocidad y la simplicidad mediante alianzas tecnológicas. Esta integración más profunda también proporciona a los fabricantes de automóviles bucles de retroalimentación detallados que informan el diseño de productos y el marketing.

Creciente penetración de plataformas en línea de vehículos usados

Carvana reportó 13.670 millones de USD en ingresos en 2024 tras integrar el crédito, la selección de vehículos y la entrega en un único recorrido del usuario. Los precios basados en algoritmos y las decisiones de crédito instantáneas eliminan los márgenes de los concesionarios, atrayendo a prestatarios más jóvenes que valoran la transparencia. Los prestamistas se asocian con los mercados o arriesgan perder el tráfico digital preferente. El modelo también genera datos más ricos sobre el rendimiento de los préstamos que refinan la puntuación de riesgo. Sus economías de escala en reacondicionamiento y logística reducen los costos por unidad, reforzando el atractivo del canal digital.

Préstamos digitales y aprobaciones instantáneas mediante APIs fintech

Las asociaciones como las de NXTsoft y Upstart conectan a bancos y cooperativas de crédito con motores de suscripción impulsados por inteligencia artificial que reducen las revisiones manuales en más del 70%. Los prestatarios reciben la aprobación en minutos y las instituciones reducen los costos de procesamiento por préstamo. La adopción global se está acelerando, liderada por América del Norte, donde la claridad regulatoria favorece las interfaces de banca abierta. Los proveedores que carecen de capacidades de API ceden volumen a rivales más rápidos. A medida que más cooperativas de crédito se conectan a APIs abiertas, los flujos de datos estandarizados mejoran la detección de fraudes y los informes de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de interés y política monetaria más restrictiva | -2.1% | Global, con énfasis en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Alto riesgo de morosidad entre los prestatarios de alto riesgo | -1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de la movilidad compartida que reduce las compras de vehículos | -0.8% | Centros urbanos a nivel global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Límites más estrictos de deuda sobre ingresos en mercados clave | -0.6% | Europa y Asia-Pacífico, mercados selectivos de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de interés y política monetaria más restrictiva

Las elevadas tasas de política han llevado los cupones promedio de los préstamos para automóviles a máximos de varias décadas. En abril de 2025, el Banco Central Europeo registró un costo compuesto del 3,27% para los nuevos préstamos a hogares, solo 5 puntos básicos menos que el mes anterior[3]Banco Central Europeo, "Costo Compuesto de Endeudamiento Abril 2025," ecb.europa.eu. Los consumidores norteamericanos responden alargando los plazos de los préstamos para proteger sus presupuestos mensuales. Los prestamistas enfrentan una compresión de márgenes a medida que los costos de financiación superan las ganancias de rendimiento, lo que lleva a revisar las cuadrículas de precios y a endurecer los límites de deuda sobre ingresos. Los concesionarios ofrecen incentivos de reducción de tasas, pero estas medidas solo compensan parcialmente el aumento de las obligaciones mensuales.

Alto riesgo de morosidad entre los prestatarios de alto riesgo

Las tasas de impago en los tramos de crédito más bajos aumentaron durante 2024, lo que desencadenó una suscripción más estricta y mayores provisiones por pérdidas. Los reguladores europeos aconsejan a los bancos que mejoren los modelos de la NIIF 9 para capturar los nuevos riesgos geopolíticos y relacionados con el clima. Los prestamistas estadounidenses despliegan herramientas de inteligencia artificial para segmentar el riesgo con mayor precisión, pero muchos reducen la exposición a prestatarios de alto riesgo, creando brechas de acceso al crédito para los prestatarios vulnerables. El reequilibrio de la cartera apoya la estabilidad a largo plazo, pero limita temporalmente los volúmenes de originación de préstamos. Los inversores del mercado secundario exigen diferenciales más altos en los valores respaldados por activos garantizados por préstamos de alto riesgo, lo que eleva los costos de financiación para los prestamistas especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento

Los vehículos de pasajeros retuvieron el 70,22% de la cuota del mercado de préstamos para automóviles en 2025, beneficiándose de las redes de concesionarios establecidas y del amplio apetito de los consumidores. La financiación de vehículos comerciales registró una perspectiva de CAGR del 9,05% para 2026-2031, superando el crecimiento de los vehículos de pasajeros aunque con una base de ingresos menor. Los mandatos de electrificación de flotas y el auge de la logística de última milla amplían la demanda de préstamos respaldados por activos que incorporan datos operativos.

Los objetivos regulatorios de reducción de carbono empujan a las empresas de transporte hacia furgonetas y camiones eléctricos con precios de venta más elevados. Los prestamistas diseñan modelos de reembolso basados en la utilización y garantías de valor residual para mitigar el riesgo tecnológico. Los prestamistas de vehículos de pasajeros se centran en la originación digital y los programas de fidelización que agrupan seguros, mantenimiento y conectividad bajo planes de factura única.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Titularidad: Los Vehículos Usados Aceleran la Transformación Digital

Los préstamos para vehículos nuevos mantuvieron una cuota del 60,37% en el mercado global de préstamos para automóviles en 2025, mientras que se proyecta que la financiación de vehículos usados crezca a una CAGR del 10,03%, superando el crecimiento de los préstamos para vehículos nuevos. Los mercados en línea amplían la transparencia del inventario, mientras que los mejores estándares de reacondicionamiento aumentan la confianza de los compradores. El tamaño del mercado de préstamos para automóviles para vehículos usados está preparado para ampliarse a medida que las plataformas integran productos de crédito y garantía en la aplicación.

La financiación de vehículos nuevos depende de los incentivos de los fabricantes de automóviles y de los brazos de financiación cautiva, pero enfrenta tensiones de asequibilidad derivadas del aumento del precio de venta al público sugerido por el fabricante y de las tasas de interés. A medida que las condiciones crediticias se endurecen, los consumidores conscientes del valor se orientan hacia vehículos de modelos recientes, alimentando el impulso de los vehículos usados. Los prestamistas diversifican las carteras en ambos segmentos de titularidad para equilibrar el crecimiento y el riesgo.

Por Tipo de Proveedor: La Disrupción Fintech se Acelera

Los bancos mantuvieron una cuota del 46,41% en el mercado global de préstamos para automóviles en 2025, pero se proyecta que los prestamistas fintech se expandan a una CAGR del 14,12% escalando la originación impulsada por API y los modelos de riesgo automatizados. La industria de préstamos para automóviles observa alianzas como la de bancos tradicionales que incorporan herramientas fintech para retener a los clientes que esperan decisiones instantáneas.

Las compañías financieras no bancarias evolucionan sus combinaciones de financiación después de que los reguladores en los mercados emergentes liberalicen los préstamos mayoristas. Los prestamistas cautivos explotan la telemática propietaria y los datos de mantenimiento para afinar los precios, mientras que las fintech compiten en experiencia de usuario y velocidad. Las brechas competitivas se reducen a medida que los actores establecidos se digitalizan, pero la ventaja del pionero favorece a las plataformas ágiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo: Los Plazos Extendidos Reflejan las Presiones de Asequibilidad

Los préstamos de 3 a 5 años comprendieron el 51,99% de la cuota del mercado de préstamos para automóviles en 2025, aunque los contratos que superan los cinco años crecen a una CAGR del 10,18% a medida que los consumidores compensan las altas tasas y los precios de los vehículos extendiendo los pagos. El tamaño del mercado de préstamos para automóviles para productos de plazo extendido está ganando protagonismo en medio del estrés inflacionario sobre los ingresos.

Los vencimientos más largos aumentan el interés acumulado y la exposición al impago. Los prestamistas introducen calendarios de pago escalonados y revisiones periódicas de crédito para gestionar el riesgo. Los prestatarios preferentes aún prefieren plazos más cortos para minimizar los costos, manteniendo una demanda saludable en el segmento de menos de 3 años. La variedad de productos permite a las instituciones adaptar las ofertas a los perfiles de flujo de caja de los hogares.

Análisis Geográfico

Asia-Pacífico lideró con el 34,25% de la cuota del mercado de préstamos para automóviles en 2025 y se prevé que avance a una CAGR del 9,74% hasta 2031. La eliminación de los pagos iniciales en China abrió el crédito a nuevos segmentos, mientras que la prohibición de India de los cargos por cancelación anticipada en los préstamos a tasa variable mejora la flexibilidad de los prestatarios. El creciente acceso de la clase media a los automóviles, la creciente penetración de los vehículos eléctricos y la mayor adopción de las fintech sustentan el impulso regional.

América del Norte sigue siendo un mercado maduro pero innovador. Los sólidos burós de crédito permiten una fijación de precios granular basada en el riesgo, y empresas como Ford Credit aprovechan su escala para financiar 133.200 millones de USD en cuentas por cobrar. Los incentivos para vehículos eléctricos y los bancos digitales como Ally Financial amplían la oferta de productos y fomentan precios competitivos.

Europa navega por una compleja combinación de políticas de protección al consumidor y reformas bancarias transfronterizas. El Banco Central Europeo promueve mercados de capitales integrados, alentando a los prestamistas a escalar más allá de las fronteras nacionales. Los modelos de suscripción y los descuentos de tasas vinculados a créditos de carbono se difunden rápidamente a medida que los reguladores aceleran los objetivos de cero emisiones. El alivio de las tasas de interés sigue siendo modesto, pero el empleo estable y las políticas de sostenibilidad mantienen una demanda de préstamos constante.

Panorama Competitivo

La concentración del mercado es moderada, ya que los brazos financieros establecidos, los bancos y los nuevos participantes fintech disputan la cuota. La sustancial base de cuentas por cobrar de Ford Credit ilustra la escala de los actores establecidos, aunque las ganancias antes de impuestos de 2023 cayeron a 1.322 millones de USD en medio de mayores costos de financiación. La retirada de GM Financial de una solicitud bancaria pone de relieve la incertidumbre regulatoria que da forma a la estrategia.

Las plataformas fintech enfatizan el diseño centrado en el usuario y la puntuación de riesgo mediante inteligencia artificial; las asociaciones bancarias de Upstart automatizan más del 70% de los flujos de trabajo de préstamos. Los prestamistas cautivos profundizan la lealtad con servicios integrados y precios basados en datos. Los bancos tradicionales responden invirtiendo en APIs o adquiriendo empresas tecnológicas para mejorar la velocidad.

Las oportunidades de espacio en blanco incluyen la financiación de vehículos eléctricos comerciales, los paquetes de crédito de propiedad por suscripción y los préstamos transfronterizos habilitados por la armonización regulatoria. La ventaja competitiva ahora descansa en combinar escala, tecnología y cumplimiento normativo. Los proveedores que dominan la originación digital eficiente en costos mientras gestionan el riesgo de activos obtienen márgenes sostenibles en el mercado de préstamos para automóviles en evolución.

Líderes de la Industria de Préstamos para Automóviles

Toyota Financial Services

Ford Credit

Ally Financial

Chase Auto Finance

Wells Fargo Auto

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Carvana registró 13.670 millones de USD en ingresos en 2024, un aumento del 27% interanual, y un margen de EBITDA ajustado del 10,1%, reforzando la viabilidad de la financiación de automóviles digital directa al consumidor.

- Junio de 2024: GM Financial retiró su solicitud de seguro de depósitos, lo que indica una evaluación continua de la estrategia bancaria en un entorno regulatorio cambiante.

- Abril de 2024: China eliminó las reglas de pago inicial obligatorio para los préstamos personales de automóviles, la flexibilización más significativa desde 2018.

- Febrero de 2024: Ford Credit reportó 133.200 millones de USD en cuentas por cobrar netas y 25.700 millones de USD en liquidez, aunque los márgenes se comprimieron debido al aumento de los costos de endeudamiento.

Alcance del Informe Global del Mercado de Préstamos para Automóviles

Un préstamo para automóvil, también conocido como préstamo de auto o préstamo vehicular, es un tipo de financiación proporcionada por una institución financiera o prestamista para ayudar a las personas a comprar un automóvil. Un análisis de antecedentes completo del mercado global de préstamos para automóviles incluye una evaluación de las asociaciones de la industria, la economía en general y las tendencias emergentes del mercado por segmento. Los cambios significativos en la dinámica del mercado y la visión general del mercado también se abordan en el informe. El mercado de préstamos para automóviles está segmentado por producto, que incluye vehículos de pasajeros y vehículos comerciales. La titularidad incluye vehículos nuevos y vehículos usados, y los tipos de proveedores incluyen bancos, compañías financieras no bancarias, cooperativas de crédito y otros como las empresas fintech. Por plazo incluye menos de tres años, 3-5 años, más de 5 años, y por geografía incluye América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de préstamos para automóviles en términos de ingresos (USD) para todos los segmentos anteriores.

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Vehículos Nuevos |

| Vehículos Usados |

| Bancos |

| Instituciones Financieras No Bancarias |

| Fabricantes de Equipos Originales |

| Otros Tipos de Proveedores (Empresas Fintech) |

| Menos de 3 Años |

| 3-5 Años |

| Más de 5 Años |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Titularidad | Vehículos Nuevos | |

| Vehículos Usados | ||

| Por Tipo de Proveedor | Bancos | |

| Instituciones Financieras No Bancarias | ||

| Fabricantes de Equipos Originales | ||

| Otros Tipos de Proveedores (Empresas Fintech) | ||

| Por Plazo | Menos de 3 Años | |

| 3-5 Años | ||

| Más de 5 Años | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de préstamos para automóviles hasta 2031?

Se prevé que el mercado crezca a una CAGR del 8,47%, avanzando de 1,53 billones de USD en 2025 a 2,49 billones de USD en 2031.

¿Qué región se espera que muestre la expansión más rápida?

Se proyecta que Asia-Pacífico registre una CAGR del 9,74%, respaldada por la flexibilización regulatoria y la creciente demanda de la clase media.

¿Por qué los prestamistas fintech están ganando cuota en la financiación automotriz?

Las fintech ofrecen aprobaciones instantáneas mediante suscripción basada en API, lo que resulta en una CAGR del 14,12% que supera a los bancos tradicionales.

¿Cómo afecta el aumento de las tasas de interés a la asequibilidad de los préstamos para automóviles?

Las tasas elevadas alargan los plazos de los préstamos y comprimen los márgenes de los prestamistas, con indicadores del costo de endeudamiento aún por encima de los niveles previos a 2022.

¿Qué factores impulsan el crecimiento en la financiación de vehículos usados?

Los mercados en línea mejoran la transparencia de precios y la velocidad de la decisión crediticia, impulsando el crecimiento de los préstamos para vehículos usados por encima de una CAGR del 10%.

¿Cómo están influyendo las tendencias de los vehículos eléctricos en los productos de préstamo?

Los prestamistas introducen descuentos de tasas vinculados a créditos de carbono y plazos más largos para apoyar las compras de vehículos eléctricos de mayor precio, al tiempo que cumplen los objetivos de sostenibilidad.

Última actualización de la página el: