Tamaño y Participación del Mercado de Protección contra Rayos para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

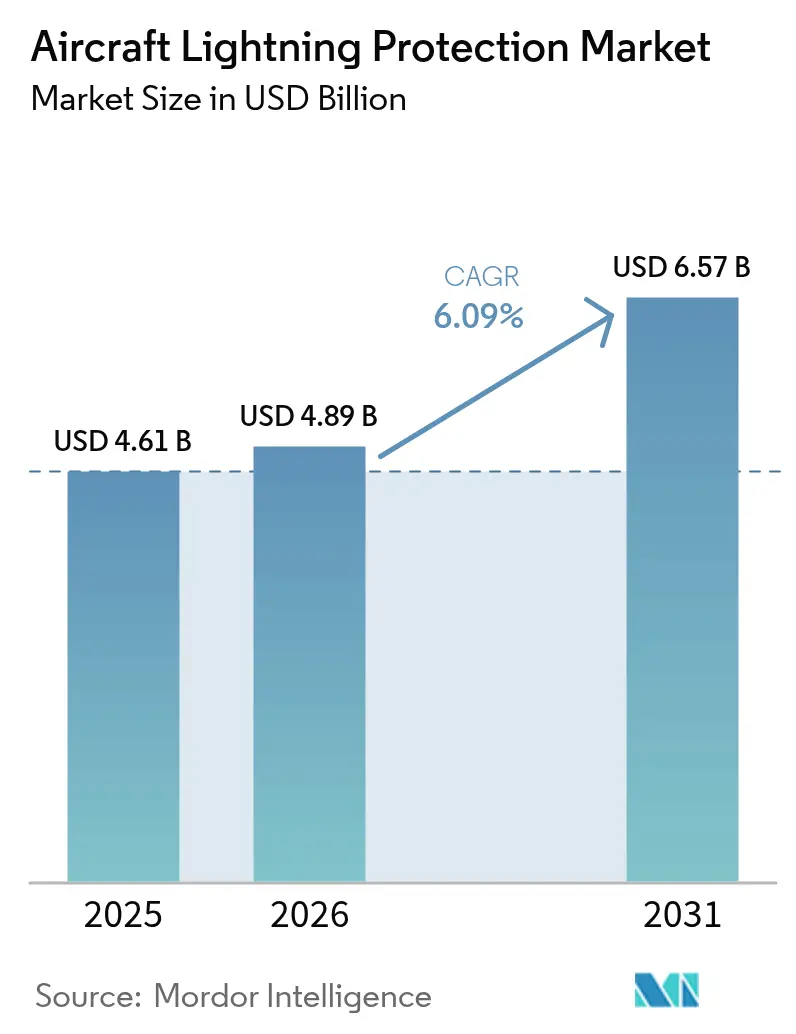

| Tamaño del Mercado (2026) | 4.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

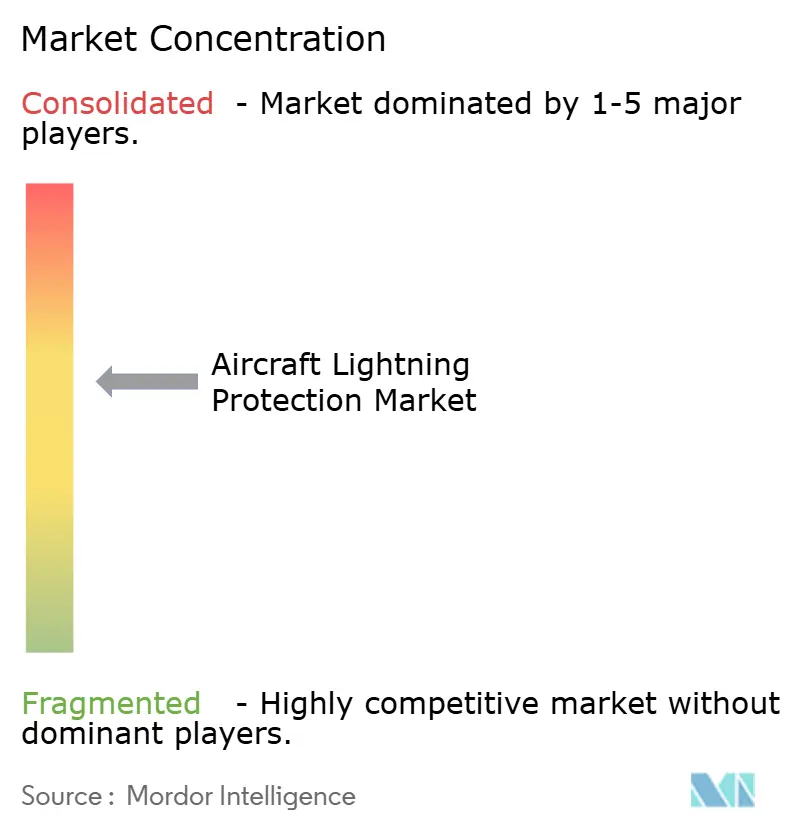

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección contra Rayos para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de protección contra rayos para aeronaves crezca de USD 4,61 mil millones en 2025 a USD 4,89 mil millones en 2026 y se prevé que alcance USD 6,57 mil millones en 2031 a una CAGR del 6,09% durante 2026-2031. El crecimiento se alinea con dos cambios estructurales: la creciente aplicación de fuselajes de fibra de carbono y la rápida aparición de flotas de aerotaxis eléctricos. Los fuselajes compuestos carecen de la conductividad inherente de las pieles de aluminio tradicionales, por lo que cada nueva entrega aumenta la demanda de láminas conductoras, mallas y recubrimientos de nanomateriales que canalizan de forma segura la energía del impacto. El endurecimiento de las normas de certificación de la FAA y la EASA intensifica esta demanda, mientras que los pedidos pendientes récord de aeronaves comerciales impulsan a los fabricantes de equipos originales a asegurar un suministro a largo plazo de materiales de protección certificados.[1]Fuente: Franklin Fisher, "Manual de Protección contra Rayos para Aeronaves", Administración Federal de Aviación, faa.gov El auge aeroportuario de Asia-Pacífico, liderado por el objetivo de China de contar con 270 instalaciones operativas para 2025, acelera el crecimiento en volumen incluso cuando América del Norte sigue siendo el núcleo tecnológico.[2]Fuente: Departamento de Comercio de EE. UU., "China - Aviación", Administración de Comercio Internacional, trade.gov Los proveedores medianos enfrentan presión de costos derivada de pruebas de certificación de seis cifras en el frente competitivo, lo que abre caminos para que las empresas más grandes consoliden capacidades a través de fusiones y adquisiciones.

Conclusiones Clave del Informe

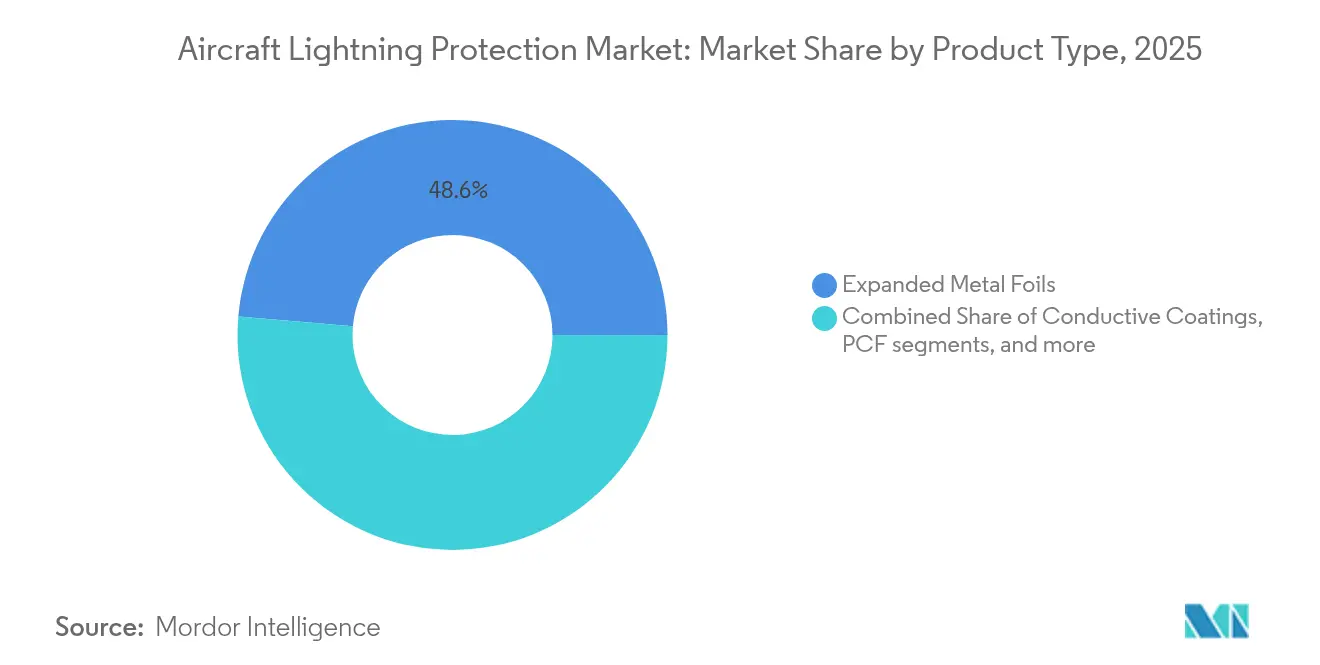

- Por tipo de producto, las láminas de metal expandido lideraron con el 48,62% de la participación del mercado de protección contra rayos para aeronaves en 2025, mientras que la fibra de carbono chapada avanza a una CAGR del 7,33% hasta 2031.

- Por tipo de aeronave, las plataformas de ala fija representaron el 58,10% del tamaño del mercado de protección contra rayos para aeronaves en 2025; se prevé que los vehículos eVTOL/movilidad aérea urbana se expandan a una CAGR del 9,85% hasta 2031.

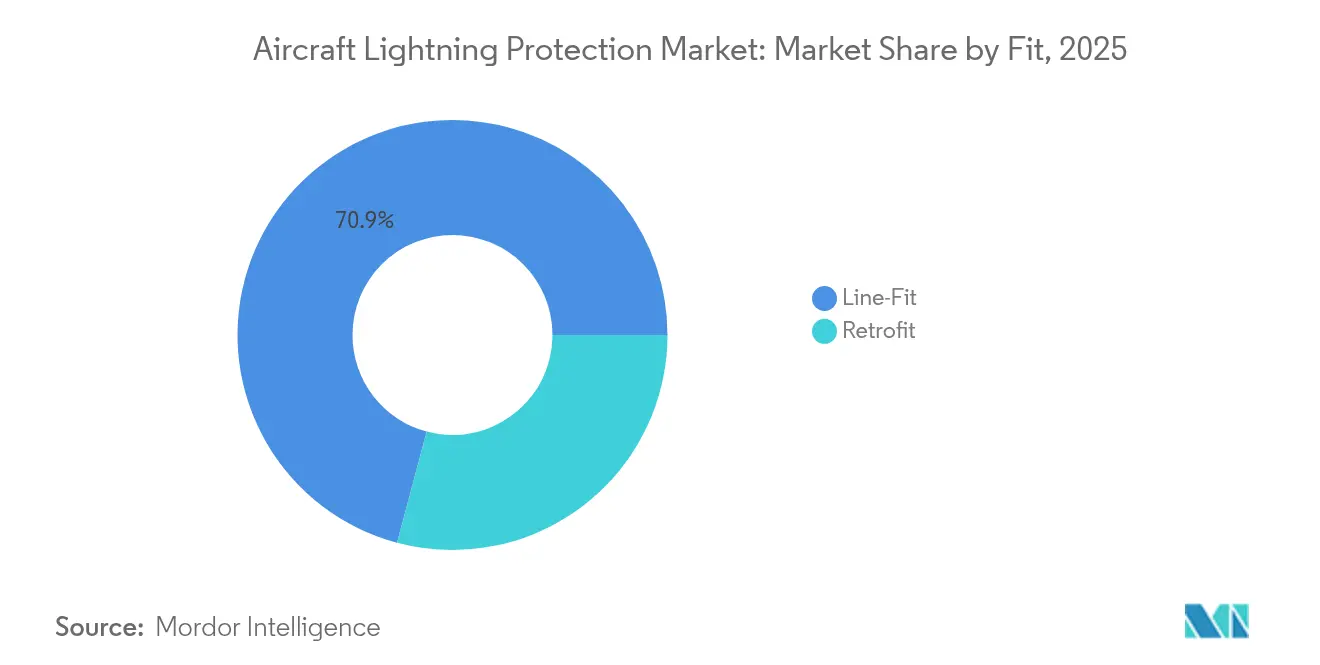

- Por ajuste, las instalaciones en línea capturaron el 70,85% de la participación en ingresos del mercado de protección contra rayos para aeronaves en 2025; la demanda de instalación posterior es menor pero crece un 6,88% durante el período de pronóstico.

- Por usuario final, las fuerzas navales mantuvieron el 64,55% de la participación del mercado de protección contra rayos para aeronaves en 2025, mientras que los clientes civiles/comerciales representan el crecimiento más rápido con una CAGR del 8,64%.

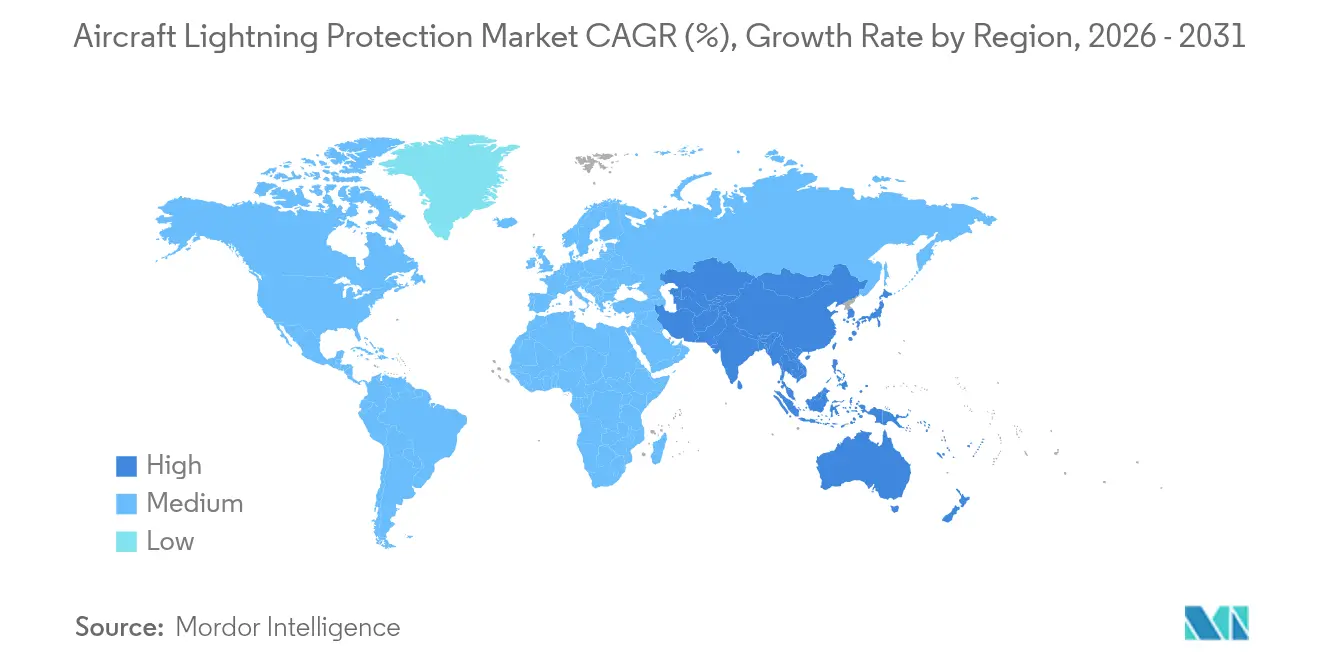

- Por geografía, América del Norte retuvo el 38,12% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección contra Rayos para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en las entregas de fuselajes compuestos | +1.8% | América del Norte y Europa, con expansión mundial | Mediano plazo (2-4 años) |

| Aumento de los pedidos pendientes de aeronaves comerciales | +1.2% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Normas más estrictas de certificación de protección contra rayos de la FAA y la EASA | +0.9% | América del Norte y Europa con repercusión global | Largo plazo (≥ 4 años) |

| Crecimiento de los programas de instalación posterior para flotas envejecidas | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Detección de rayos a bordo y mantenimiento de pronóstico | +0.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Electrificación de flotas de aerotaxis eléctricos/movilidad aérea urbana | +0.3% | Centros urbanos en todo el mundo, liderados por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Entregas de Fuselajes Compuestos

Las familias de aeronaves B787 y A350 dependen de mallas de cobre o aluminio integradas para disipar las corrientes de impacto, lo que marca una ruptura de diseño total respecto a las correas de unión externas. Los operadores consideran cada vez más la malla integrada como estándar, y esa expectativa ahora se extiende a los programas de renovación de fuselajes de pasillo único y a los últimos jets regionales. Los paneles de prueba de la NASA mostraron que las películas no metálicas ligeras pueden reducir la profundidad del daño por rayos en un 79% mientras aumentan la resistencia a la compresión posterior al impacto en un 21%, lo que alienta a los fabricantes de equipos originales a adoptar capas más delgadas y ligeras en los modelos futuros. La innovación en materiales, por tanto, multiplica la demanda por unidad, ya que cada nuevo panel compuesto requiere vías conductoras instaladas en fábrica. El impulsor ejerce su mayor atracción hasta 2027, estabilizándose a medida que la penetración de los compuestos alcanza su nivel máximo.

Aumento de los Pedidos Pendientes de Aeronaves Comerciales

Las carteras de pedidos de jets de pasillo único permanecen llenas hasta bien entrado 2031. Boeing y Airbus han vinculado públicamente los aumentos en las tasas de producción a un suministro confiable de materiales especiales como las láminas de metal expandido. El pedido pendiente de recubrimientos aeroespaciales de PPG por valor de USD 290 millones en el tercer trimestre de 2024 pone de relieve la presión sobre las cadenas de suministro que ya operan con plazos de entrega extendidos.[3]Fuente: John Marshall, "Comentarios Preparados de Resultados del Tercer Trimestre de 2024 de PPG", PPG Industries, ppg.com Cada reducción de pedidos pendientes libera una oleada de demanda de instalación en línea para kits de protección contra rayos, mientras que las entregas diferidas se traducen en oportunidades incrementales de instalación posterior a medida que las aerolíneas prolongan la vida útil de los fuselajes más antiguos. Las flotas de Asia-Pacífico constituyen un tercio del pedido pendiente global, posicionando a la región como el motor de crecimiento en volumen hasta 2026.

Normas Más Estrictas de Certificación de Protección contra Rayos de la FAA y la EASA

La adopción por parte de la FAA de la norma SAE ARP 5577 y las condiciones especiales de la EASA para aeronaves VTOL con gran cantidad de baterías elevan los umbrales de corriente de prueba y amplían las zonas clasificadas como áreas de efectos directos. Los costos de cumplimiento se disparan porque cada nueva combinación de materiales debe demostrar su rendimiento a 200 kA y más. Los grandes proveedores distribuyen estos costos en carteras de productos más amplias, mientras que las empresas emergentes a menudo se retiran a contratos de investigación y desarrollo de nicho. Con el tiempo, la estandarización aumenta los costos de cambio, lo que significa que los titulares certificados disfrutan de un flujo de ingresos duradero a medida que las nuevas familias de aeronaves avanzan del prototipo a la producción.

Crecimiento de los Programas de Instalación Posterior para Flotas Envejecidas

Los proyectos militares de extensión de vida útil —como los reemplazos de alas del A-10 y las actualizaciones de aviónica del F-16— añaden rutinariamente películas conductoras o mallas durante la revisión en depósito para proteger los nuevos sistemas de misión digital. Los operadores comerciales replicaron la práctica en los A320 de la década de 1990 para minimizar los retrasos en el despacho inducidos por rayos. Los kits de instalación posterior suelen tener márgenes brutos más altos debido a la ingeniería personalizada, lo que compensa el menor volumen en comparación con la instalación en línea. La demanda alcanza su punto máximo hasta 2028 a medida que las aerolíneas alinean las ventanas de instalación posterior con los calendarios de revisiones pesadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de pruebas de certificación | -0.8% | Global, especialmente desafiante para las pymes | Mediano plazo (2-4 años) |

| Compensaciones entre penalización de peso y consumo de combustible | -0.6% | Global, agudo en mercados sensibles al combustible | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas de aluminio y cobre | -0.5% | Global, más visible en regiones importadoras de materias primas | Corto plazo (≤ 2 años) |

| Desafío técnico de certificar recubrimientos de nanomateriales | -0.4% | Global, con mayor impacto en proveedores en etapa inicial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Pruebas de Certificación

Los laboratorios de simulación de rayos capaces de impulsos de 200 kA cobran tarifas aeroespaciales que superan los USD 40.000 por disparo, y un programa de cumplimiento completo puede requerir docenas de impactos en múltiples tamaños de cupones. Las empresas emergentes que desarrollan soluciones de grafeno o nanotubos de carbono a menudo agotan la financiación inicial antes de superar los hitos de certificación, dejando su propiedad intelectual para ser licenciada por los titulares más grandes. La barrera financiera limita la diversidad tecnológica general y ralentiza la competencia de precios, reduciendo el crecimiento en un estimado de 0,8 puntos porcentuales durante el horizonte.

Compensaciones entre Penalización de Peso y Consumo de Combustible

La malla de cobre tradicional aumenta el peso operativo en vacío hasta en 90 kg en un jet de pasillo doble, lo que se traduce en USD 3.000 en combustible anual por libra añadida a lo largo de una vida útil de 20 años. Por lo tanto, las aerolíneas presionan a los fabricantes de equipos originales para que adopten sustitutos más ligeros. Sin embargo, los recubrimientos de aluminio ultrafinos pueden costar entre dos y tres veces más por pie cuadrado que la malla convencional, lo que genera tensión en las adquisiciones que retrasa una adopción más amplia. El riesgo de peso es más agudo para las aeronaves eVTOL, donde cada kilogramo reduce el alcance de los pasajeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Compuestos Impulsan la Innovación Más Allá de las Láminas Tradicionales

Las láminas de metal expandido aún mantenían el 48,62% de la participación del mercado de protección contra rayos para aeronaves en 2025 debido a su larga trayectoria de servicio y abundantes datos de certificación. Aun así, se proyecta que la fibra de carbono chapada capture una porción creciente del tamaño del mercado de protección contra rayos para aeronaves a medida que su CAGR del 7,33% supera el crecimiento en volumen de las láminas convencionales. El material integra la conductividad dentro de las capas estructurales, reduciendo el peso mientras mantiene las vías de impacto, una ventaja validada en los paneles del fuselaje del 787. Los paneles de investigación con nanotubos de carbono registraron cicatrices de impacto un 54,8% más pequeñas, lo que apunta a ganancias futuras a medida que las capas reforzadas con nano pasan del laboratorio a la línea de producción.

Los tejidos de alambre entretejido atraen a los principales contratistas de defensa que buscan una supervivencia probada, particularmente para aeronaves de ala rotatoria que operan a baja altitud en zonas con alta densidad de tormentas. Los recubrimientos conductores llenan nichos de instalación posterior donde la aplicación de láminas es impráctica; sin embargo, los estudios muestran que los recubrimientos gruesos pueden atrapar el calor del arco y ampliar la delaminación, lo que limita su adopción. Aunque fuera del panorama de ingresos actual, las películas de grafeno en etapa inicial atraen capital de investigación y desarrollo de Airbus y BAE porque prometen cambios radicales en el peso por área sin costosas entradas de cobre.

Por Tipo de Aeronave: La Revolución eVTOL Remodela los Requisitos de Protección

Los jets de ala fija generaron el 58,10% de los ingresos de 2025, consolidando su papel como ancla del mercado de protección contra rayos para aeronaves. También representan la mayor parte del conocimiento de certificación actual, por lo que los proveedores de materiales validan rutinariamente nuevas soluciones en estructuras de pasillo único antes de abordar categorías emergentes. En contraste, los fuselajes eVTOL se expanden a una CAGR del 9,85% e introducen vainas de propulsión distribuida y baterías de alta energía que crean múltiples puntos de entrada de impacto. Las últimas condiciones especiales de la EASA ahora requieren una protección integral a nivel de sistema que aborde el escape térmico de las baterías junto con las vías de corriente estructural.

Se prevé que el tamaño del mercado de protección contra rayos para aeronaves para componentes eVTOL se multiplique a medida que los prototipos entren en producción en serie a partir de 2026. Las aeronaves de ala rotatoria siguen siendo un nicho estable porque sus cubos giratorios atraen naturalmente a los líderes, lo que exige una unión robusta en la punta del rotor y capas de protección de palas exigidas por 14 CFR 27.610. El panorama del segmento muestra que el volumen tradicional de instalación en línea en jets de ala fija financia la investigación y desarrollo de soluciones ligeras destinadas a dominar la flota de movilidad aérea urbana más adelante en la década.

Por Ajuste: El Dominio de la Instalación en Línea Enmascara la Complejidad de la Instalación Posterior

Las instalaciones en línea capturaron el 70,85% de los ingresos de 2025 y seguirán siendo el principal canal de volumen. La malla o lámina especificada por el fabricante de equipos originales se co-cura con las pieles compuestas en la etapa de autoclave, garantizando la continuidad de la conductividad y eliminando mano de obra adicional posteriormente. Esta integración sustenta un menor costo del ciclo de vida y respalda una CAGR del 6,88% hasta 2031. La participación del mercado de protección contra rayos para aeronaves en instalación posterior sigue siendo pequeña, aunque con altos márgenes.

Las aerolíneas que abordan revisiones de cabina aprueban pintura conductora o parches de lámina adhesiva que deben integrarse con los esquemas de cableado existentes, una tarea que a menudo requiere equipos de ingeniería a medida. La instalación posterior, por tanto, enriquece la diversidad de ingresos pero añade riesgo de calendario, especialmente donde los paneles ya están unidos con remaches de interferencia a marcos portantes de carga.

Por Usuario Final: El Gasto en Defensa Impulsa el Dominio Naval

La aviación naval representó el 64,55% de la participación del mercado de protección contra rayos para aeronaves en 2025, debido al alto valor del sistema por aeronave y a los estrictos requisitos MIL-STD. Los cazas marítimos y las aeronaves de ala rotatoria operan en entornos salinos más severos, por lo que las mallas resistentes a la corrosión y los sellantes de múltiples capas tienen precios premium. Mitsubishi Heavy Industries registró un ingreso aeroespacial récord de JPY 791,5 mil millones (USD 5,45 mil millones) en el ejercicio fiscal 2024 a medida que Japón aumentó sus gastos de defensa, y cada nueva aeronave de patrulla incorpora capas de protección avanzadas.

Las flotas civiles/comerciales, aunque más pequeñas hoy en día, crecen a una CAGR del 8,64% a medida que las aerolíneas reemplazan los fuselajes de pasillo único envejecidos y los operadores de eVTOL se preparan para la certificación. La industria de protección contra rayos para aeronaves aprovecha cada vez más la investigación y desarrollo financiada por la defensa para madurar las películas de grafeno o nanotubos de carbono antes del lanzamiento comercial.

Análisis Geográfico

América del Norte retuvo el 38,12% de los ingresos de 2025 porque la región alberga la mayor parte del ensamblaje global de fuselajes compuestos, laboratorios de certificación de alta energía y proveedores de primer nivel. La colaboración con la FAA facilita las pruebas de certificación, lo que permite a los proveedores comprimir el tiempo de comercialización. Los proveedores de nicho de Canadá suministran láminas de infusión de resina, mientras que las maquiladoras de México fabrican el hardware de unión para las zonas de cabina. La cohesión del ecosistema respalda precios premium, aunque la escasez de mano de obra arriesga retrasos en el calendario. Asia-Pacífico registra la CAGR más rápida del 7,62%, respaldada por la intención de China de operar 270 aeropuertos para 2025, cada uno impulsando nuevos pedidos de fuselajes de pasillo único. Las plantas de compuestos nacionales escalan rápidamente; sin embargo, las salvaguardas de propiedad intelectual siguen siendo una preocupación occidental, lo que ralentiza la transferencia de las últimas mallas reforzadas con nanotubos de carbono. El aumento de la cartera de pedidos de Japón a JPY 7,07 billones en el ejercicio fiscal 2024 se combina con estrictas especificaciones del Ministerio de Defensa, impulsando la demanda local de láminas de alta amperaje y sellantes resistentes a la corrosión. La línea Tata-Airbus de India en Vadodara sienta las bases iniciales para una cadena de suministro de protección contra rayos indígena, pero necesita dos décadas para igualar el volumen occidental. Europa continúa como vanguardia tecnológica. La autoridad de certificación EASA impulsa la adopción temprana de cambios regulatorios, y los laboratorios financiados por Horizon son pioneros en recubrimientos de aluminio ultrafinos que reducen el peso de la malla en un 58%. Oriente Medio aprovecha las renovaciones de flotas en las aerolíneas del Golfo, impulsando la demanda de instalación posterior. América del Sur y África siguen siendo incipientes, pero las exportaciones de jets regionales de Brasil siembran requisitos futuros para líneas locales de conversión de láminas.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. PPG capturó un fuerte impulso de recubrimientos aeroespaciales, con pedidos pendientes en el tercer trimestre de 2024 por valor de USD 290 millones, lo que proporciona una visibilidad clara de los ingresos. La adquisición por parte de Amphenol de Carlisle Interconnect Technologies por USD 900 millones amplía la oferta de interconexión en entornos severos de la empresa hacia correas de unión de protección contra rayos, completando una oferta verticalmente integrada. Mitsubishi Heavy Industries acelera a través de contratos de defensa, canalizando fondos de investigación hacia mallas híbridas de cobre-aluminio más ligeras para aeronaves de patrulla marítima.

Los frentes de innovación emergen de casas especializadas más pequeñas. Los preimpregnados mejorados con grafeno de Haydale, financiados bajo el programa NATEP del Reino Unido, prometen un rendimiento de impacto equivalente a la mitad del peso por área. Los experimentos de palas de turbinas eólicas de 6,5 pies del Laboratorio Nacional de Oak Ridge corroboran los beneficios intersectoriales, validando el comportamiento del material bajo impulsos de 150 kA relevantes para las aletas de los eVTOL. Las barreras de certificación siguen siendo el principal foso; la colaboración con los fabricantes de equipos originales de primer nivel es esencial para que los conceptos de laboratorio lleguen a la producción. Se espera que la consolidación continúe a medida que los titulares compren tecnología naciente en lugar de desarrollarla desde cero.

Líderes de la Industria de Protección contra Rayos para Aeronaves

PPG Industries, Inc.

Astroseal Products Manufacturing Corp.

Dayton-Granger, Inc.

Henkel Corporation

Amphenol Aerospace (Amphenol Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: NTT Corporation demostró un sistema de activación de rayos basado en drones con una capacidad nominal de 150 kA, abriendo casos de uso para la protección en tierra de aeronaves.

- Diciembre de 2024: el Laboratorio Nacional de Oak Ridge validó nuevos insertos conductores en una punta de pala de 6,5 pies, lo que indica un potencial de transferencia para estructuras de aeronaves compuestas.

- Mayo de 2023: Satair, una filial de Airbus Services, firmó un acuerdo de distribución plurianual con Dayton-Granger, Inc., un destacado fabricante aeroespacial conocido por sus antenas, descargadores estáticos y equipos de protección contra rayos. Este acuerdo allana el camino para la distribución mundial de la Antena de Pala ELT-DT de Dayton-Granger. Este innovador producto cuenta con capacidades antidesactivación, protección contra rayos y localización por Sistema Global de Navegación por Satélite (GNSS).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de protección contra rayos para aeronaves como el valor generado por materiales, subsistemas y soluciones integradas que conducen, disipan o advierten sobre la energía de impacto en aeronaves de ala fija, ala rotatoria y no tripuladas, incluidas láminas de metal expandido, recubrimientos conductores, descargadores estáticos, tiras deflectoras y supresores de tensión transitoria instalados durante programas de equipamiento de línea o de modernización.

Exclusión del alcance: Los detectores de rayos portátiles utilizados por el personal de tierra, el hardware de seguridad contra rayos instalado en aeropuertos y los supresores de sobretensión genéricos para vehículos no aeroespaciales quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Producto

- Láminas de Metal Expandido

- Tejidos de Alambre Entretejido

- Recubrimientos Conductores

- Fibra de Carbono Chapada

- Otros

- Por Tipo de Aeronave

- Aeronaves de Ala Fija

- Fuselaje Estrecho

- Fuselaje Ancho

- Jets Regionales y de Negocios

- Aeronaves de Ala Rotatoria

- Helicópteros Civiles

- Helicópteros Militares

- Vehículos Aéreos No Tripulados (VANT)

- Vehículos eVTOL/Movilidad Aérea Urbana

- Aeronaves de Ala Fija

- Por Ajuste

- Instalación en Línea

- Instalación Posterior

- Por Usuario Final

- Civil/Comercial

- Militar

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones telefónicas con ingenieros de certificación, gerentes de MRO, proveedores de materiales compuestos e integradores de aviónica en América del Norte, Europa y Asia nos ayudaron a verificar rangos de costos, frecuencia de modernización y matices de regulación regional, permitiéndonos someter a prueba de estrés los hallazgos de escritorio antes de cerrar el modelo.

Investigación de escritorio

Comenzamos extrayendo las entregas anuales de aeronaves, la composición de la flota activa y las tasas de incidentes de impacto de los Informes de Dificultad en Servicio de la FAA, la guía de rayos de la EASA, los registros de la ICAO y las estadísticas de la IATA. Nuestro equipo luego examinó informes 10-K, presentaciones para inversores y comunicados de prensa para mapear los costos de la lista de materiales y los ciclos de reemplazo. Los análisis de patentes de Questel más los registros aduaneros sobre importaciones de malla de cobre y aluminio revelaron tendencias de materiales, mientras que los feeds de noticias de Dow Jones Factiva y los registros de construcción de IMTMA añadieron contexto.

Dado que ninguna fuente única cubre cada nicho, los analistas de Mordor amplían la red a bases de datos abiertas adicionales y documentos técnicos de asociaciones; las fuentes mencionadas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de arriba hacia abajo. Los recuentos de producción anual y de flota activa se multiplican por las tasas de penetración de protección y el gasto promedio por sistema, y luego se verifican mediante ingresos de proveedores muestreados y revisiones de facturas de MRO. Los impulsores clave dentro de nuestra regresión multivariante más suavizado exponencial incluyen la participación de materiales compuestos por nueva célula, los calendarios de lanzamiento de eVTOL, la antigüedad de la flota, la duración del ciclo de modernización, los precios del cobre y las estadísticas de impactos de la FAA. Las brechas en los datos ascendentes se cubren con rangos obtenidos mediante entrevistas cuidadosas.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas que señalan anomalías frente a datos históricos de reclamaciones y señales del comercio de metales. Los informes se actualizan cada año, con actualizaciones intermedias cuando los pronósticos de entrega o los costos de insumos cambian de manera significativa. Antes de la publicación, una nueva revisión por parte de un analista garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de protección contra rayos para aeronaves de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance de los componentes, tratan los ingresos por modernización de manera desigual o congelan el tipo de cambio en tasas anteriores.

Al actualizar nuestra segmentación anualmente, rebasando a los promedios de cambio actuales y combinando los hallazgos de escritorio con perspectivas de campo, Mordor Intelligence reduce estas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,61 B (2025) | Mordor Intelligence | - |

| USD 3,10 B (2024) | Global Consultancy A | Recubrimientos conductores omitidos; entrevistas limitadas |

| USD 4,43 B (2024) | Industry Journal B | Ingresos por modernización ausentes; perspectiva de flota más antigua |

| USD 5,14 B (2024) | Regional Consultancy C | Alta escalada de ASP; moneda no rebasada |

La comparación muestra que nuestras elecciones disciplinadas de alcance y los insumos verificados ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de protección contra rayos para aeronaves?

El mercado de protección contra rayos para aeronaves se sitúa en USD 4,89 mil millones en 2026 y se proyecta que alcance USD 6,57 mil millones en 2031, lo que refleja una CAGR constante del 6,09%.

¿Qué región está creciendo más rápido en este mercado?

Asia-Pacífico muestra el mayor crecimiento, avanzando a una CAGR del 7,62% gracias a las grandes carteras de pedidos de aeronaves y los programas de construcción de aeropuertos.

¿Por qué los fuselajes compuestos aumentan la demanda de protección contra rayos?

Las estructuras de fibra de carbono carecen de la conductividad inherente del aluminio, por lo que requieren láminas o mallas integradas para disipar de forma segura la energía del impacto.

¿Cómo impactan los costos de certificación en la adopción de nuevos materiales?

Las pruebas de laboratorio de alta corriente pueden costar cientos de miles de dólares, lo que limita la capacidad de las empresas más pequeñas para llevar innovaciones como las mallas de grafeno al mercado.

¿Qué tipo de producto está ganando impulso?

La fibra de carbono chapada es el producto de más rápido crecimiento, registrando una CAGR del 7,33% porque integra resistencia estructural con conductividad mientras reduce el peso.

¿Cómo influirán las aeronaves eVTOL en la demanda futura?

Los vehículos eVTOL introducen múltiples vainas de propulsión eléctrica y baterías, impulsando la demanda de sistemas de protección holísticos y ligeros y potenciando el crecimiento del mercado a largo plazo.

Última actualización de la página el: