Tamaño y participación del mercado de iluminación interior de aeronaves comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

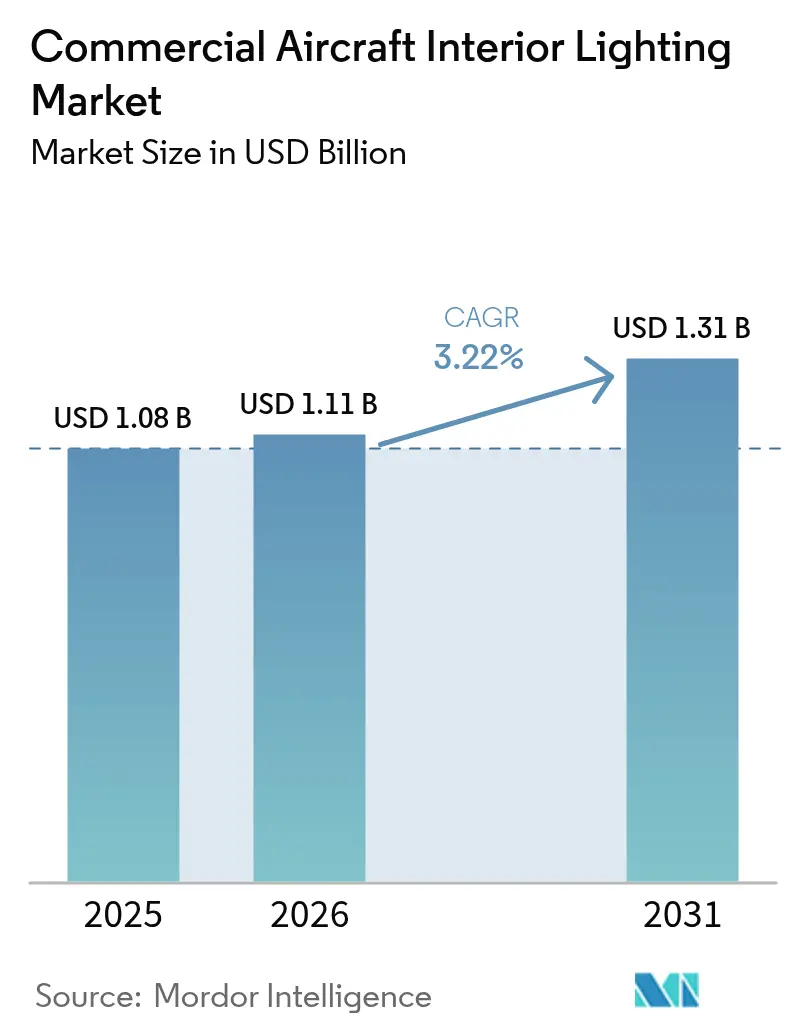

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de iluminación interior de aeronaves comerciales por Mordor Intelligence

Análisis del mercado

El tamaño del mercado de iluminación interior de aeronaves comerciales fue valorado en USD 1,08 mil millones en 2025 y se estima que crecerá desde USD 1,11 mil millones en 2026 hasta alcanzar USD 1,31 mil millones en 2031, a una CAGR del 3,22% durante el período de pronóstico (2026-2031). Las aerolíneas invierten en modernizaciones con LED que reducen el consumo de energía, disminuyen el peso y desbloquean funciones de iluminación ambiental que potencian la experiencia de marca, incluso cuando la racionalización de capacidad pospandémica modera el crecimiento general de la flota. Las plataformas de fuselaje estrecho dominan las nuevas entregas porque las aerolíneas de bajo coste (LCC) continúan aumentando la densidad de asientos en rutas de corta distancia. Al mismo tiempo, la actividad de modernización se acelera en las flotas maduras de América del Norte, ya que las aerolíneas renuevan las cabinas en lugar de ordenar costosas aeronaves de fuselaje ancho. La escasez de semiconductores ralentiza los programas de entrega, lo que lleva a los operadores a recurrir a kits de iluminación de tipo conectar y listo que pueden instalarse de la noche a la mañana. Los plazos de certificación siguen siendo un obstáculo, pero los proveedores con múltiples certificados de tipo suplementario obtienen ventajas significativas en términos de tiempo de comercialización. A pesar de estas restricciones, el aumento de los compromisos ESG y los movimientos regulatorios que alejan los fluorescentes a base de mercurio posicionan los LED como la tecnología de referencia indiscutible para la próxima década de crecimiento en el mercado de iluminación interior de aeronaves comerciales.

Conclusiones clave del informe

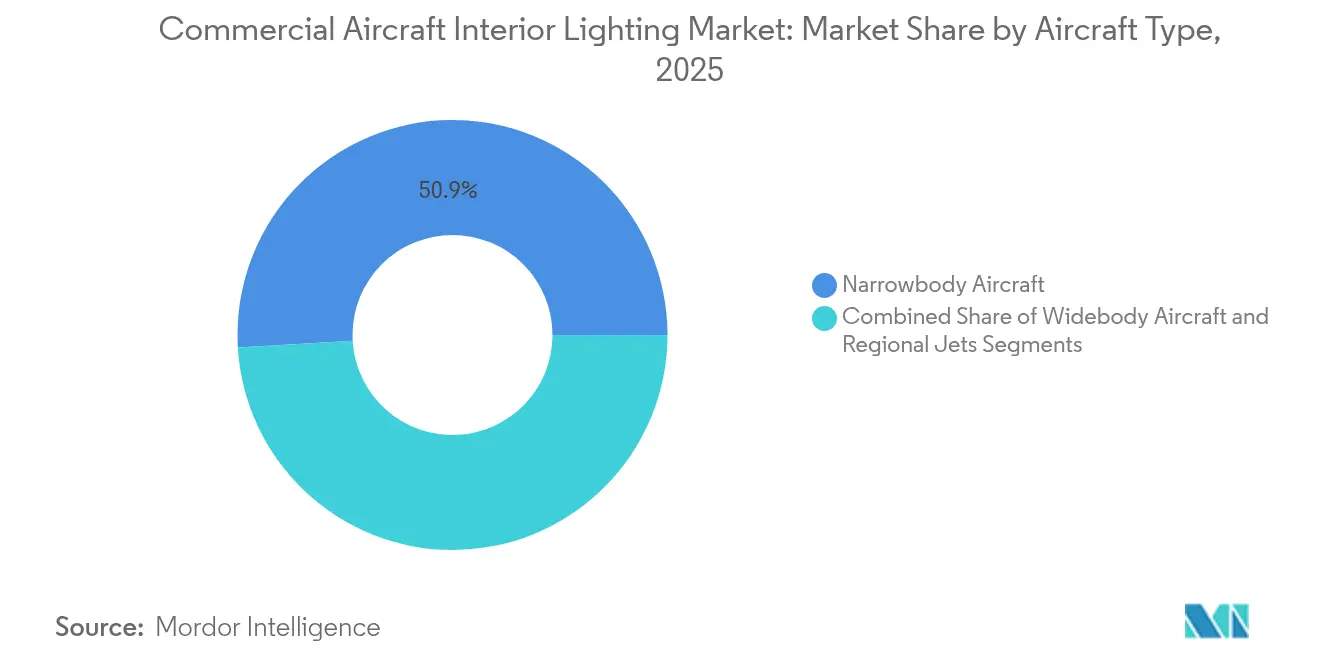

- Por tipo de aeronave, los jets de fuselaje estrecho mantuvieron el 50,92% de la participación del mercado de iluminación interior de aeronaves comerciales en 2025, mientras que se proyecta que las aeronaves de fuselaje ancho registren la CAGR más rápida del 3,62% hasta 2031.

- Por tipo de luz, las instalaciones de techo y pared capturaron el 43,35% del tamaño del mercado de iluminación interior de aeronaves comerciales en 2025; se prevé que las luces de lectura avancen a una CAGR del 3,98% en el mismo horizonte.

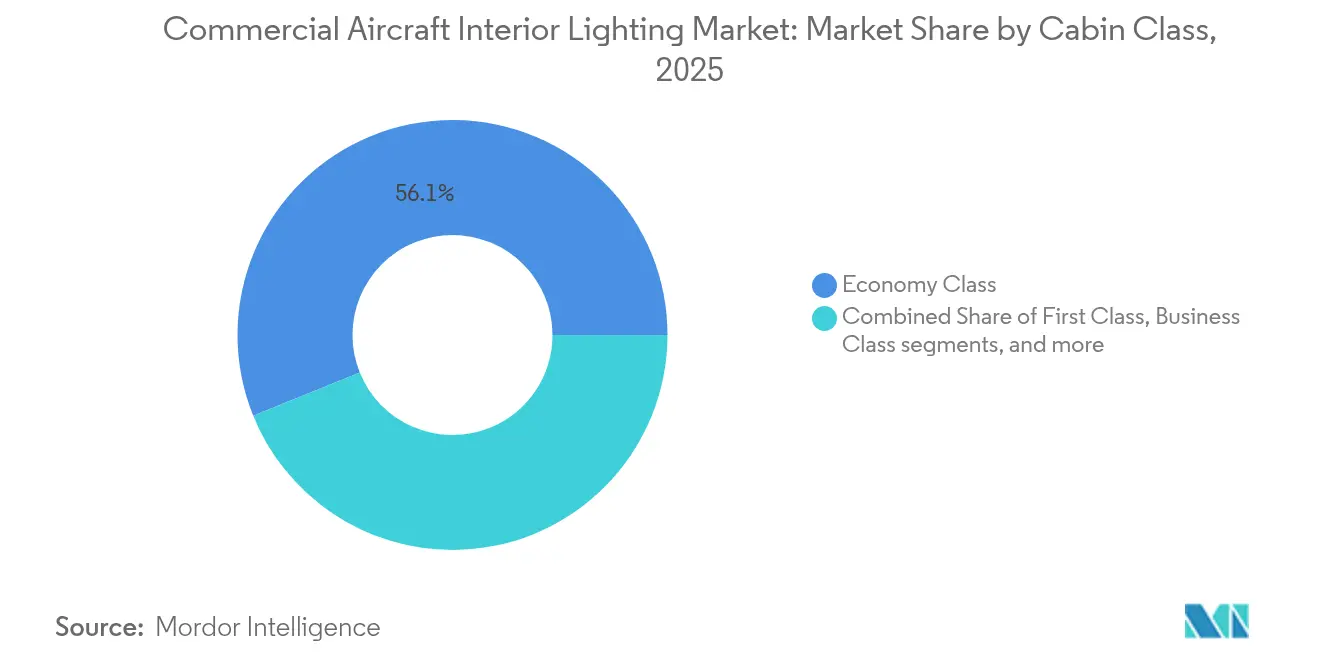

- Por clase de cabina, la clase económica representó el 56,12% de los ingresos en 2025, mientras que la clase económica premium lideró el crecimiento con una CAGR del 3,71%.

- Por usuario final, la instalación en línea del fabricante de equipos originales representó el 51,55% del tamaño del mercado de iluminación interior de aeronaves comerciales en 2025; las modernizaciones del mercado posventa se expanden más rápidamente a una CAGR del 3,97%.

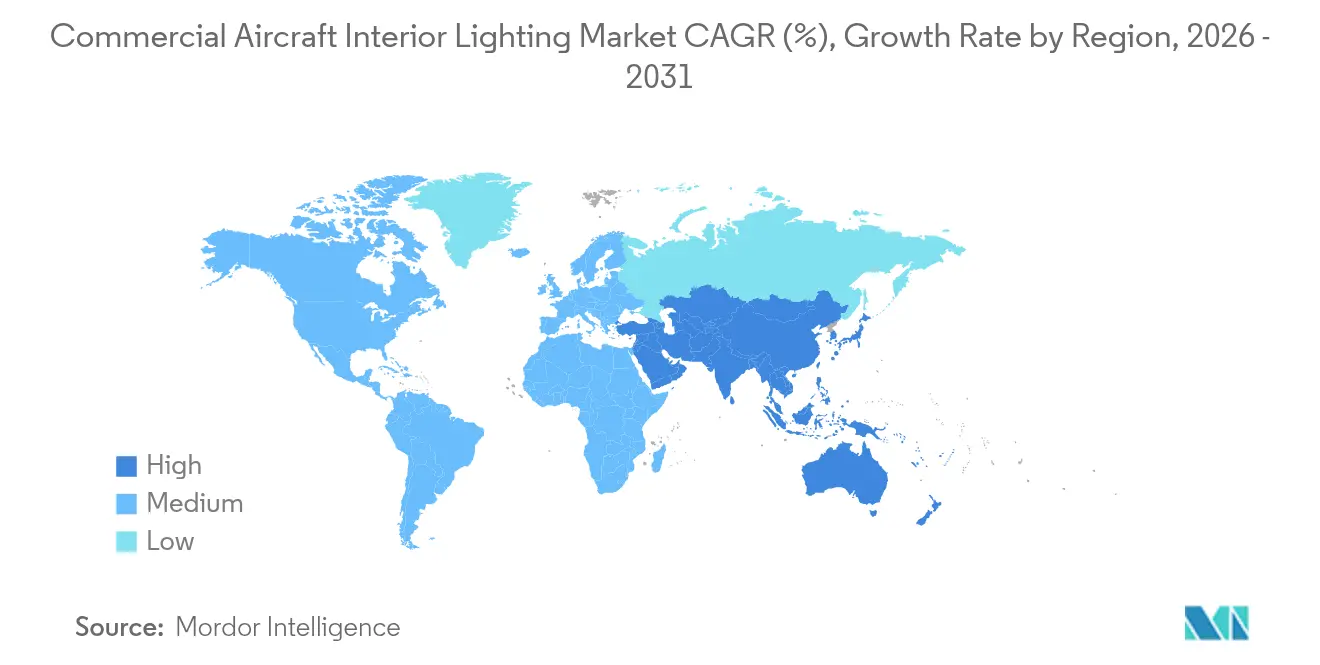

- Regionalmente, América del Norte representó el 38,55% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 4,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de iluminación interior de aeronaves comerciales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión acelerada de flotas de fuselaje estrecho entre las aerolíneas de bajo coste | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y Europa | Mediano plazo (2-4 años) |

| Ola de modernización hacia iluminación ambiental LED para la renovación de cabinas | +0.6% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición de fluorescente a LED eficientes en energía y conformes con RoHS | +0.5% | Impulsado por el cumplimiento normativo global | Largo plazo (≥ 4 años) |

| Luces inteligentes habilitadas para IoT que permiten el mantenimiento predictivo | +0.4% | Mercados avanzados de América del Norte y la Unión Europea primero | Largo plazo (≥ 4 años) |

| Objetivos ESG de las aerolíneas que favorecen los caminos de piso fotoluminiscentes ultraligeros | +0.3% | Global, concentrado en aerolíneas enfocadas en sostenibilidad | Mediano plazo (2-4 años) |

| Estímulo gubernamental para actualizaciones de infraestructura aeroportuaria pospandemia de COVID | +0.2% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión acelerada de flotas de fuselaje estrecho entre las aerolíneas de bajo coste

Las aerolíneas de bajo coste de toda Asia-Pacífico impulsan una demanda sin precedentes de sistemas de iluminación interior para aeronaves de fuselaje estrecho a través de masivos programas de expansión de flota que priorizan la eficiencia operativa y la optimización de la densidad de pasajeros. IndiGo opera 388 aeronaves con pedidos de 260 A320neo, 390 A321neo y 30 A350-900, lo que representa uno de los mayores pedidos acumulados de un único operador en la aviación, mientras realiza la transición de configuraciones de una sola cabina a configuraciones de dos clases que requieren sofisticados controles de iluminación por zonas.[1]Airways, "CEO Pieter Elbers sobre la transformación de IndiGo," airwaysmag.com Este patrón de expansión se extiende más allá de India, con flyadeal apuntando a 100 aeronaves para 2030 desde sus actuales 40 A320, configurados con 186-240 asientos en diseños de alta densidad que demandan sistemas LED ligeros y eficientes en energía.[2]PAX International, "Wizz Air recibe la entrega del primer A321XLR," pax-intl.com El énfasis del modelo de aerolínea de bajo coste en los programas de rotación rápida crea demanda de soluciones de modernización de tipo conectar y listo que minimizan el tiempo de inactividad de las aeronaves, con tiempos de instalación tan cortos como 12 horas para actualizaciones completas de iluminación de cabina. Las aerolíneas priorizan sistemas que reducen la complejidad del mantenimiento mientras respaldan las ofertas de clase económica premium dentro de las aeronaves de pasillo único, como lo demuestra el producto "Stretch" de IndiGo, que requiere zonas de iluminación diferenciadas. La tendencia hacia configuraciones de ultra alta densidad, con algunas aerolíneas de bajo coste logrando 240 asientos en aeronaves A321, hace necesarios sistemas avanzados de control de iluminación que mantengan la comodidad del pasajero a pesar de las reducidas asignaciones de espacio personal.

Ola de modernización hacia iluminación ambiental LED para la renovación de cabinas

Las aerolíneas adoptan modernizaciones de iluminación ambiental LED como alternativas rentables a las reformas integrales de cabina, ofreciendo mejoras inmediatas en la experiencia del pasajero sin la intensidad de capital de los reemplazos completos de interiores, que pueden costar entre USD 2 y 4 millones por aeronave de fuselaje ancho. El programa de modernización de toda la flota de Delta incorpora esquemas de iluminación específicos por fase, incluyendo iluminación cálida de embarque, ambiente de comedor con velas y transiciones de sueño alineadas con el ritmo circadiano en diversos tipos de aeronaves para crear experiencias de marca consistentes. El sistema liTeMood de STG Aerospace ejemplifica esta tendencia, ofreciendo reemplazos LED de tipo conectar y listo que logran un ahorro de peso de 30 kg por aeronave mientras reducen el consumo de energía en un 40% en comparación con los predecesores fluorescentes.[3]STG Aerospace, "ArkeFly moderniza el B737NG con liTeMood," stgaerospace.com El enfoque de modernización permite a las aerolíneas modernizar flotas envejecidas de forma rentable, con instalaciones de Cobalt Spectrum que no requieren modificaciones de cableado y ofrecen un tiempo medio entre fallos de 500.000 horas. Los especialistas en reacondicionamiento de aeronaves informan de una demanda en auge a medida que las aerolíneas buscan beneficios medioambientales y atractivo para los pasajeros a través de actualizaciones de iluminación de cabina en lugar de programas de reemplazo de flota. La tendencia refleja el enfoque estratégico de las aerolíneas en maximizar la utilización de los activos existentes mientras ofrecen experiencias contemporáneas a los pasajeros que compiten con las entregas de aeronaves más nuevas, lo que es particularmente importante a medida que los programas de retiro de aeronaves se extienden debido a las restricciones en la cadena de suministro.

Transición de fluorescente a LED eficientes en energía y conformes con RoHS

Los requisitos de cumplimiento normativo aceleran la transición de la iluminación de cabina fluorescente heredada a sistemas LED conformes con RoHS que eliminan materiales peligrosos al tiempo que ofrecen un rendimiento energético superior y una fiabilidad operativa mejorada. La iniciativa LED de la Administración Federal de Aviación, impulsada por la Ley de Independencia y Seguridad Energética de 2007, demuestra el impulso regulatorio hacia la adopción de iluminación de estado sólido en aplicaciones de aviación, con mandatos similares emergiendo a nivel global.[4]Administración Federal de Aviación, "Iniciativa LED," faa.gov Los sistemas LED ofrecen mejoras de eficiencia dramáticas, con accesorios modernos que consumen entre 24 y 29 vatios en comparación con los 45 vatios de los sistemas halógenos equivalentes, al tiempo que extienden la vida operativa de 1.000 a 50.000 horas y reducen los intervalos de mantenimiento hasta en un 90%. Los marcos de cumplimiento enfatizan cada vez más la construcción libre de mercurio y la reciclabilidad al final de la vida útil, posicionando la tecnología LED como la única solución viable a largo plazo para las aplicaciones de iluminación interior en la aviación comercial. Las aerolíneas reportan beneficios operativos más allá del cumplimiento normativo, incluyendo la eliminación de fallos relacionados con el balasto, una mejor reproducción del color que mejora la comodidad de los pasajeros durante vuelos prolongados y una reducción de la generación de calor que apoya la eficiencia del control del clima en la cabina. La trayectoria regulatoria sugiere que la iluminación fluorescente quedará obsoleta dentro del período de pronóstico, creando demanda de reemplazo en las flotas comerciales globales estimadas en más de 25.000 aeronaves que requieren actualizaciones de iluminación interior.

Luces inteligentes habilitadas para IoT que permiten el mantenimiento predictivo

Los sistemas de iluminación conectados están emergiendo como componentes críticos de las estrategias más amplias de gestión de la salud de las aeronaves, habilitando capacidades de mantenimiento predictivo que reducen las interrupciones operativas y los costes de mantenimiento. El Sistema de Aeronave Inteligente de Astronics demuestra el potencial de integración de IoT, utilizando sensores inalámbricos para monitorear las condiciones ambientales de la cabina y el estado del equipo en tiempo real. La plataforma de análisis predictivo de Collins Aerospace puede reducir los retrasos ocasionados por el mantenimiento hasta en un 30% para los sistemas cubiertos, beneficiando a los componentes de iluminación del monitoreo continuo de la salud y los algoritmos de predicción de fallos. Los sistemas de iluminación inteligentes permiten el diagnóstico remoto, la notificación automatizada de fallos y la programación proactiva de reemplazos de componentes que se alinea con las ventanas de mantenimiento planificadas. La tecnología respalda los objetivos de eficiencia operativa de las aerolíneas al minimizar los eventos de mantenimiento no programados que interrumpen los horarios de vuelo y los servicios a los pasajeros. La integración con los sistemas de gestión de cabina permite el control dinámico de la iluminación en función de las fases de vuelo, la carga de pasajeros y las condiciones ambientales, optimizando el consumo de energía mientras se mantienen los estándares de calidad del servicio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Retraso persistente en la producción de aeronaves de fuselaje ancho y demoras en entregas | -0.7% | Global, concentrado en los principales mercados de centros de conexión | Mediano plazo (2-4 años) |

| Largos ciclos de certificación de certificado de tipo suplementario para sistemas de iluminación novedosos | -0.4% | Cuello de botella regulatorio global | Largo plazo (≥ 4 años) |

| Tensión en la cadena de suministro de chips LED de alto índice de reproducción cromática y circuitos integrados controladores | -0.3% | Restricción global de semiconductores | Corto plazo (≤ 2 años) |

| Reasignación de capital hacia sistemas de entretenimiento a bordo y conectividad en lugar de iluminación | -0.2% | Global, priorizando sistemas generadores de ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retraso persistente en la producción de aeronaves de fuselaje ancho y demoras en entregas

Las restricciones en la producción de aeronaves de fuselaje ancho afectan significativamente al mercado de iluminación interior de aeronaves comerciales al retrasar las nuevas entregas de aeronaves y obligar a las aerolíneas a extender las operaciones de las flotas existentes más allá de los programas de retiro planificados, creando efectos de demanda mixtos en todos los segmentos del mercado. El programa B777X se enfrenta a retrasos continuados con las primeras entregas ahora aplazadas a 2026, casi cinco años después del primer vuelo, debido a problemas de diseño del eslabón de empuje que afectan a todas las aeronaves de prueba y requieren protocolos integrales de rediseño y nueva prueba. El prolongado calendario de certificación del programa, complicado por el escrutinio normativo posterior al Boeing 737 MAX y los requisitos de redundancia de la Agencia Europea de Seguridad Aérea, afecta a más de 500 aeronaves en pedido de los principales operadores, incluidos Emirates, Qatar Airways y Lufthansa, lo que representa miles de millones en instalaciones de sistemas de iluminación retrasadas. Los desafíos de estabilización de la producción se extienden más allá de Boeing, con Airbus reconociendo restricciones en la cadena de suministro que impiden alcanzar las tasas de producción objetivo de la familia A320 de 50 aeronaves mensuales. Al mismo tiempo, la escasez de pequeñas piezas de cabina, incluidos componentes de iluminación y arneses de cableado, contribuye explícitamente a los retrasos en las entregas. Las aerolíneas responden extendiendo las operaciones de las aeronaves existentes a través de visitas de mantenimiento pesado y persiguiendo programas de modernización para mantener los estándares de servicio, creando una mayor demanda en el mercado posventa que compensa parcialmente las instalaciones retrasadas en nuevas aeronaves. La restricción afecta particularmente a los segmentos de iluminación de cabina premium, donde las aeronaves de fuselaje ancho tienen valores más altos por unidad y especificaciones de sistemas de iluminación más sofisticadas que las alternativas de fuselaje estrecho.

Largos ciclos de certificación de certificado de tipo suplementario para sistemas de iluminación novedosos

Los procesos de Certificado de Tipo Suplementario (CTS) para tecnologías de iluminación innovadoras crean barreras de entrada al mercado significativas y retrasan el despliegue de tecnología. Por lo general, los plazos de certificación se extienden entre 9 y 12 meses para modificaciones estándar y potencialmente años para sistemas complejos que requieren extensos protocolos de prueba y validación. El proceso de certificado de tipo suplementario de ocho pasos de la Administración Federal de Aviación requiere una sustanciación integral del diseño, instalación de prototipos, protocolos de inspección y procedimientos de validación extranjera que aumentan sustancialmente los costes de desarrollo y el tiempo de comercialización para las innovaciones en iluminación, afectando particularmente a los proveedores más pequeños y a las nuevas empresas. Las modificaciones de iluminación interior se enfrentan a una complejidad particular debido a los múltiples requisitos normativos que cubren la iluminación de emergencia, las disposiciones de salida, los letreros, la protección de los ocupantes y las normas de inflamabilidad que deben validarse en diversas configuraciones de aeronaves. Collins Aerospace procesa aproximadamente 200 certificados de tipo suplementario al año en más de 30 modelos de células, lo que ilustra la carga de trabajo de certificación requerida para el despliegue generalizado de sistemas de iluminación y las ventajas competitivas de los proveedores establecidos con capacidades de certificación existentes. La carga regulatoria afecta particularmente a las tecnologías innovadoras como los sistemas de iluminación inteligente habilitados para IoT y las funciones de optimización del ritmo circadiano que requieren enfoques de certificación novedosos y una validación exhaustiva de los factores humanos. Los desafíos de armonización internacional agravan los retrasos, ya que la Agencia Europea de Seguridad Aérea y otros organismos reguladores a menudo requieren procesos de validación separados que extienden los plazos de entrada al mercado global para las nuevas tecnologías de iluminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aeronave: el dominio del fuselaje estrecho impulsa la evolución del mercado

Las aeronaves de fuselaje estrecho ostentan una participación de mercado del 50,92% en 2025, lo que refleja su papel central en las redes de aviación global y el cambio continuo hacia modelos de conectividad punto a punto. El dominio del segmento se debe a la preferencia de las aerolíneas por la flexibilidad operativa y las capacidades de optimización de rutas que las plataformas de fuselaje estrecho proporcionan en diversas condiciones de mercado. La primera entrega del A321XLR de Wizz Air ejemplifica esta tendencia, con iluminación de cabina Airbus Airspace con ajustes programables para las fases de embarque, comida, relajación y sueño en rutas extendidas de 4.700 millas náuticas.

Si bien representan el 49,08% de la participación de mercado, las aeronaves de fuselaje ancho demuestran el crecimiento más rápido a una CAGR del 3,62% hasta 2031, impulsadas por la recuperación del mercado de larga distancia y el enfoque de las aerolíneas en experiencias premium para los pasajeros. El programa B777X, a pesar de los retrasos en las entregas hasta 2026, incorpora sofisticados sistemas de iluminación LED diseñados para imitar las zonas horarias de destino para mitigar el desfase horario. Las instalaciones del A350 de Qantas para el Proyecto Sunrise cuentan con 12 escenas de iluminación personalizadas desarrolladas a través de extensas pruebas en el Centro de Definición del Cliente de Airbus, lo que demuestra la capacidad de las plataformas de fuselaje ancho para implementaciones avanzadas de iluminación circadiana. El segmento de fuselaje ancho se beneficia de las mayores duraciones de vuelo que justifican las inversiones sofisticadas en iluminación y de la disposición de los pasajeros a pagar primas por características de confort mejoradas durante períodos de viaje prolongados.

Por tipo de luz: los sistemas de iluminación ambiental lideran la transformación del mercado

Las luces de techo y pared dominan con una participación de mercado del 43,35% en 2025, lo que refleja su papel fundamental en el establecimiento del ambiente de la cabina y el apoyo a las estrategias de marca de las aerolíneas a través de esquemas de color personalizables y control de intensidad. Este segmento abarca los principales sistemas de iluminación ambiental que definen la experiencia del pasajero en todas las fases del vuelo, desde el embarque hasta el desembarque. Las luces de lectura emergen como el segmento de más rápido crecimiento a una CAGR del 3,98% hasta 2031, impulsadas por innovaciones tecnológicas que integran funciones de iluminación ambiental y de tarea en un único accesorio.

La Luz de Lectura Jade de Schott ejemplifica esta tendencia de convergencia, combinando operación táctil sin piezas móviles para reducir los costes de mantenimiento hasta en un 90% en comparación con los diseños tradicionales de flexión y fijación. Las luces de señalización se benefician de los requisitos normativos y los mandatos de cumplimiento de seguridad, mientras que las luces de lavabo incorporan cada vez más funciones inteligentes como la detección de ocupación y secuencias de activación automáticas. Las tiras de iluminación de caminos en el suelo representan un segmento especializado con potencial de crecimiento a través de tecnologías fotoluminiscentes que eliminan los requisitos eléctricos al tiempo que proporcionan capacidades de orientación de emergencia. El sistema GuideU de Lufthansa Technik demuestra este enfoque, logrando un ahorro de peso del 60% con respecto a sus predecesores, mientras mantiene una operación libre de mantenimiento mediante la carga con luz ambiental.

Por clase de cabina: los segmentos premium impulsan la adopción de innovaciones

La clase económica mantiene una participación de mercado del 56,12% en 2025, lo que refleja su dominio numérico en las flotas de aviación comercial global y el enfoque de las aerolíneas en maximizar la capacidad de pasajeros dentro de las configuraciones de aeronaves existentes. Los requisitos de iluminación del segmento enfatizan la durabilidad, la eficiencia energética y el funcionamiento estandarizado que minimiza los requisitos de formación de la tripulación y la complejidad del mantenimiento. La clase económica premium emerge como el segmento de más rápido crecimiento a una CAGR del 3,71% hasta 2031, impulsada por las estrategias de gestión del rendimiento de las aerolíneas y la disposición de los pasajeros a pagar primas incrementales por características de confort mejoradas.

Las instalaciones de clase ejecutiva demandan sofisticados sistemas de control de iluminación por zonas que permiten la personalización individual del pasajero mientras mantienen la coordinación general del ambiente de la cabina. Las Primeras Suites del A350 de Qantas cuentan con iluminación totalmente personalizable, lo que permite a los pasajeros seleccionar los ajustes de zona horaria preferidos durante todo el vuelo, demostrando las expectativas del segmento premium de control ambiental personalizado. La primera clase representa el segmento tecnológicamente más avanzado, que incorpora iluminación integrada en suites de privacidad y sistemas de entretenimiento que crean entornos inmersivos para los pasajeros. Los segmentos premium sirven como terreno de prueba para innovaciones que eventualmente migran a las instalaciones de clase económica, creando una vía natural para el avance de los sistemas de iluminación en todas las configuraciones de cabina.

Por usuario final: las modernizaciones del mercado posventa aceleran el crecimiento

Las instalaciones en línea del fabricante de equipos originales ostentan una participación de mercado del 51,55% en 2025, lo que refleja su ventaja de integración durante la fabricación de aeronaves y la preferencia de las aerolíneas por los sistemas instalados en fábrica que garantizan la cobertura de garantía y el cumplimiento de la certificación. Las instalaciones de equipos originales se benefician de una integración optimizada con los sistemas de energía de las aeronaves, las redes de gestión de cabina y los protocolos de mantenimiento establecidos durante los procesos de certificación inicial. Las modernizaciones del mercado posventa demuestran un crecimiento más rápido a una CAGR del 3,97% hasta 2031, impulsadas por la necesidad de las aerolíneas de modernizar las flotas existentes sin incurrir en los costes de adquisición de nuevas aeronaves.

El segmento de modernización se beneficia de los ciclos de avance tecnológico que permiten un rendimiento superior en comparación con las instalaciones originales, con los sistemas LED que ofrecen mejoras dramáticas sobre las tecnologías fluorescentes heredadas. La instalación de Cobalt Spectrum en BermudAir solo requirió cuatro técnicos trabajando un turno de 12 horas para completar las actualizaciones de iluminación ambiental en toda la flota, lo que demuestra las ventajas de eficiencia de la modernización. Los requisitos de cumplimiento normativo, en particular los mandatos RoHS para la eliminación de materiales peligrosos, crean demanda de reemplazo que favorece a los proveedores del mercado posventa capaces de ofrecer soluciones conformes para aeronaves envejecidas. La trayectoria de crecimiento del segmento refleja tendencias más amplias de la industria hacia estrategias de optimización de activos y extensión del ciclo de vida que maximizan la utilización de la flota existente en lugar de seguir programas de renovación de flota con uso intensivo de capital.

Análisis geográfico

América del Norte mantiene el liderazgo del mercado con una participación del 38,55% en 2025, respaldada por extensos programas de modernización y marcos regulatorios que incentivan la adopción de LED en las flotas comerciales. La región se beneficia de cadenas de suministro establecidas, experiencia en certificación y la disposición de las aerolíneas a invertir en la diferenciación de la experiencia del pasajero a través de sistemas de iluminación avanzados. El exhaustivo programa de renovación de flota de Delta ejemplifica las características del mercado norteamericano, incorporando iluminación ambiental sofisticada en diversos tipos de aeronaves para crear experiencias de marca coherentes.

Asia-Pacífico demuestra el crecimiento más rápido a una CAGR del 4,69% hasta 2031, impulsada por una expansión sin precedentes de las aerolíneas de bajo coste y calendarios de entrega de nuevas aeronaves que favorecen las instalaciones de iluminación modernas. La transformación de IndiGo de operaciones de una sola cabina a configuraciones de dos clases con productos de clase ejecutiva "Stretch" ilustra la evolución del mercado regional hacia ofertas de servicio premium que demandan sofisticadas capacidades de iluminación. La trayectoria de crecimiento de la región refleja patrones más amplios de desarrollo económico, el aumento del tráfico de pasajeros y el enfoque de las aerolíneas en la eficiencia operativa a través de configuraciones de flota modernas. La transformación de Air India tras su privatización bajo la propiedad de Tata enfatiza las mejoras en los productos de cabina a través de la entrega de nuevas aeronaves y programas de modernización, respaldados por el pedido de 470 aeronaves de la compañía en 2023. Estos mercados se benefician de las estrategias de red de concentrador y radio que concentran el tráfico de pasajeros a través de los principales aeropuertos, creando demanda de experiencias de cabina premium que justifican inversiones sofisticadas en iluminación.

Oriente Medio y otros mercados emergentes demuestran un fuerte potencial de crecimiento a través de agresivos programas de modernización de flota y expansión de capacidad perseguidos por las aerolíneas regionales. Las aerolíneas de Oriente Medio como Etihad persiguen agresivos programas de modernización de flota, con planes de inversión de USD 7.000 millones destinados a las reformas del B777 y la expansión de capacidad de 92 a 170 aeronaves para 2030. Los mercados europeos demuestran un crecimiento estable a través de los programas de renovación de flota de las aerolíneas establecidas y la expansión de las aerolíneas de bajo coste, con marcos regulatorios que respaldan el cumplimiento medioambiental a través de mandatos de iluminación eficiente en energía. El enfoque de las aerolíneas regionales en las operaciones de larga distancia y la diferenciación del servicio premium impulsa la adopción de sistemas avanzados de iluminación circadiana y tecnologías de control ambiental que mejoran la comodidad del pasajero durante vuelos prolongados.

Panorama competitivo

Panorama competitivo

El mercado de iluminación interior de aeronaves comerciales exhibe una fragmentación moderada entre proveedores especializados, integradores de sistemas y fabricantes de aeronaves, sin que ningún actor único tenga una posición de mercado dominante debido a la diversidad de requisitos de los clientes y las complejidades de la certificación. La concentración del mercado sigue siendo limitada a medida que las aerolíneas persiguen estrategias de múltiples proveedores para garantizar la resiliencia de la cadena de suministro y precios competitivos. Al mismo tiempo, las barreras regulatorias crean una protección natural para los proveedores establecidos con carteras de certificados de tipo suplementario existentes. Collins Aerospace procesa aproximadamente 200 certificados de tipo suplementario al año en más de 30 modelos de células, lo que demuestra la carga de trabajo de certificación requerida para la participación en el mercado. La competencia se intensifica en torno a las soluciones de modernización, donde proveedores como STG Aerospace, Cobalt Spectrum y Luminator Technology compiten en simplicidad de instalación, ahorro de peso y métricas de eficiencia energética que impactan directamente en los costes operativos de las aerolíneas.

Los patrones estratégicos enfatizan las capacidades de modernización de tipo conectar y listo que minimizan el tiempo de inactividad de las aeronaves y la complejidad de la certificación, con proveedores exitosos que ofrecen soluciones llave en mano completas, incluido soporte de instalación y formación en mantenimiento. Surgen oportunidades en espacios vacíos en sistemas de mantenimiento predictivo habilitados para IoT y tecnologías de iluminación circadiana que abordan las preocupaciones de bienestar de los pasajeros durante vuelos de ultra larga distancia. Las estructuras de techo de inspiración biónica de Diehl Aviation logran reducciones de peso del 30% mientras integran grandes superficies de iluminación LED, lo que demuestra cómo la innovación en materiales crea diferenciación competitiva. Los actores disruptivos emergentes se centran en materiales sostenibles y principios de economía circular, con proveedores como Gen Phoenix logrando reducciones del 80% en emisiones de carbono a través de materiales de tapizado de asientos reciclables que complementan las ganancias de eficiencia de la iluminación LED. El despliegue tecnológico se centra en la integración de semiconductores para el control inteligente de la iluminación, la conectividad inalámbrica para los sistemas de gestión de cabina y los materiales avanzados que respaldan los requisitos de rendimiento y cumplimiento medioambiental.

Líderes de la industria de iluminación interior de aeronaves comerciales

Safran SA

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

SCHOTT AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Satair y Collins Aerospace anunciaron una extensión de cuatro años de su acuerdo de distribución para componentes interiores de cabina. Este contrato renovado también abarca soluciones de iluminación.

- Marzo de 2025: Diehl Aviation presentó sus tecnologías de iluminación de cabina de última generación en la feria AIX de Hamburgo. Estos avances, que incluyen iluminación de acento y materiales de alta calidad, tienen como objetivo mejorar significativamente la experiencia del pasajero.

- Junio de 2023: STG Aerospace anunció el lanzamiento del Curve, un nuevo producto de iluminación de cabina flexible de la familia de iluminación universal de STG Aerospace. El Curve está destinado al mercado de cabinas de jets ejecutivos.

Alcance del informe del mercado global de iluminación interior de aeronaves comerciales

Los sistemas de iluminación de cabina crean una atmósfera de iluminación confortable para los pasajeros y los miembros de la tripulación. El estudio incluye soluciones de iluminación para cabinas de aeronaves. La iluminación de clase económica premium se incluye dentro del segmento de clase económica.

El mercado de iluminación interior de aeronaves comerciales está segmentado en función del tipo de aeronave, el tipo de luz, la clase de cabina y la geografía. Por tipo de aeronave, el mercado se segmenta en aeronaves de pasillo único, aeronaves de pasillo doble y aeronaves regionales. Por tipo de luz, el mercado se segmenta en luces de lectura, luces de techo y pared, luces de señalización, luces de lavabo y tiras de iluminación de caminos en el suelo. Por clase de cabina, el mercado se clasifica como clase económica, clase ejecutiva y primera clase. El dimensionamiento y las previsiones del mercado se han proporcionado en valor en millones de USD.

| Aeronaves de fuselaje estrecho |

| Aeronaves de fuselaje ancho |

| Jets regionales |

| Luces de lectura |

| Luces de techo y pared |

| Luces de señalización |

| Luces de lavabo |

| Tiras de iluminación de caminos en el suelo |

| Primera clase |

| Clase ejecutiva |

| Clase económica premium |

| Clase económica |

| Instalación en línea del fabricante de equipos originales |

| Mercado posventa/modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de aeronave | Aeronaves de fuselaje estrecho | ||

| Aeronaves de fuselaje ancho | |||

| Jets regionales | |||

| Por tipo de luz | Luces de lectura | ||

| Luces de techo y pared | |||

| Luces de señalización | |||

| Luces de lavabo | |||

| Tiras de iluminación de caminos en el suelo | |||

| Por clase de cabina | Primera clase | ||

| Clase ejecutiva | |||

| Clase económica premium | |||

| Clase económica | |||

| Por usuario final | Instalación en línea del fabricante de equipos originales | ||

| Mercado posventa/modernización | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de iluminación interior de aeronaves comerciales en 2026?

Está valorado en USD 1,11 mil millones y se proyecta que alcance USD 1,31 mil millones en 2031.

¿Qué segmento de aeronaves adquiere la mayor cantidad de sistemas de iluminación?

Los jets de fuselaje estrecho tienen el 50,92% de los ingresos de 2025 debido al rápido crecimiento de la flota de aerolíneas de bajo coste y las densas redes de rutas.

¿Por qué las aerolíneas se apresuran a modernizar con LED?

Las modernizaciones con LED reducen el consumo de energía en un 40%, disminuyen el mantenimiento y cumplen con las regulaciones emergentes que eliminan los fluorescentes a base de mercurio.

¿Qué región crece más rápido durante el período de pronóstico?

Se prevé que Asia-Pacífico se expanda a una CAGR del 4,69% hasta 2031, impulsada por pedidos de aeronaves récord y una creciente demanda de pasajeros.

¿Cómo mejoran las funciones de IoT la iluminación de cabina?

Los accesorios inteligentes transmiten datos de salud a plataformas de análisis predictivo, reduciendo el mantenimiento no programado y mejorando la fiabilidad.

¿Qué limita la adopción de nuevas tecnologías hoy en día?

Los largos ciclos de certificación de certificado de tipo suplementario y la escasez de semiconductores ralentizan el despliegue de innovaciones avanzadas en iluminación.

Última actualización de la página el: