Tamaño y Participación del Mercado de Iluminación para Aeronaves en las Américas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

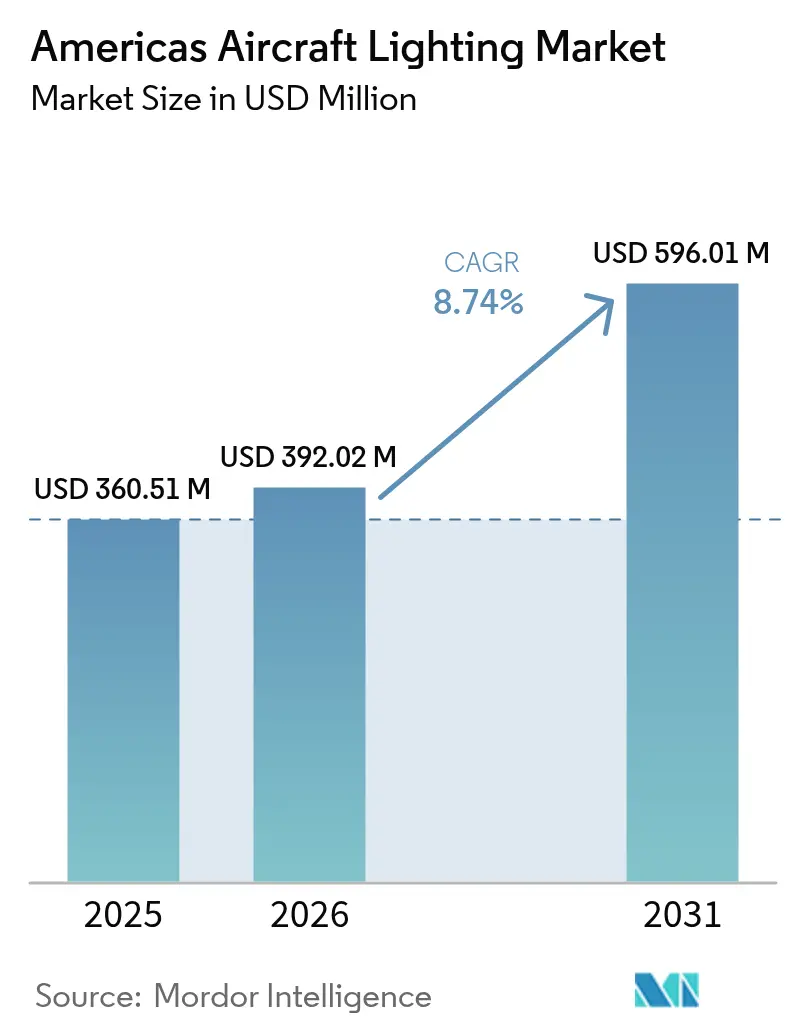

| Tamaño del mercado en el año base (2025) | 360.51 Millones de dólares |

| Tamaño del Mercado (2026) | 392.02 Millones de dólares |

| Tamaño del Mercado (2031) | 596.01 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación para Aeronaves en las Américas por Mordor Intelligence

El tamaño del Mercado de Iluminación para Aeronaves en las Américas en 2026 se estima en USD 392,02 millones, creciendo desde el valor de 2025 de USD 360,51 millones, con proyecciones para 2031 que muestran USD 596,01 millones, creciendo a una CAGR del 8,74% durante 2026-2031.

Análisis de Mercado

El aumento de los presupuestos de modernización de flotas, las regulaciones sincronizadas libres de mercurio y la continua recuperación del tráfico de pasajeros sustentan esta trayectoria de crecimiento. Las aerolíneas priorizan los retrofits de LED que reducen el consumo de energía en un 85% y recortan el mantenimiento recurrente, mientras que las entregas de los fabricantes de equipos originales (OEM) estimulan la demanda de instalaciones linefit a medida que Boeing, Airbus y Embraer van despejando sus carteras de pedidos. El predominio de América del Norte en la producción de aeronaves se combina con la expansión de aeronaves de fuselaje estrecho en América Latina, creando una dinámica de doble motor que ancla el mercado de iluminación para aeronaves en las Américas. La presión en la cadena de suministro de controladores LED calificados y fosfores de tierras raras genera turbulencias a corto plazo. Sin embargo, los procesos de certificación acelerados de la FAA (Administración Federal de Aviación) reducen ahora los ciclos de aprobación a entre 6 y 12 meses, lo que permite una monetización más rápida de las plataformas de iluminación probadas.

Conclusiones Clave del Informe

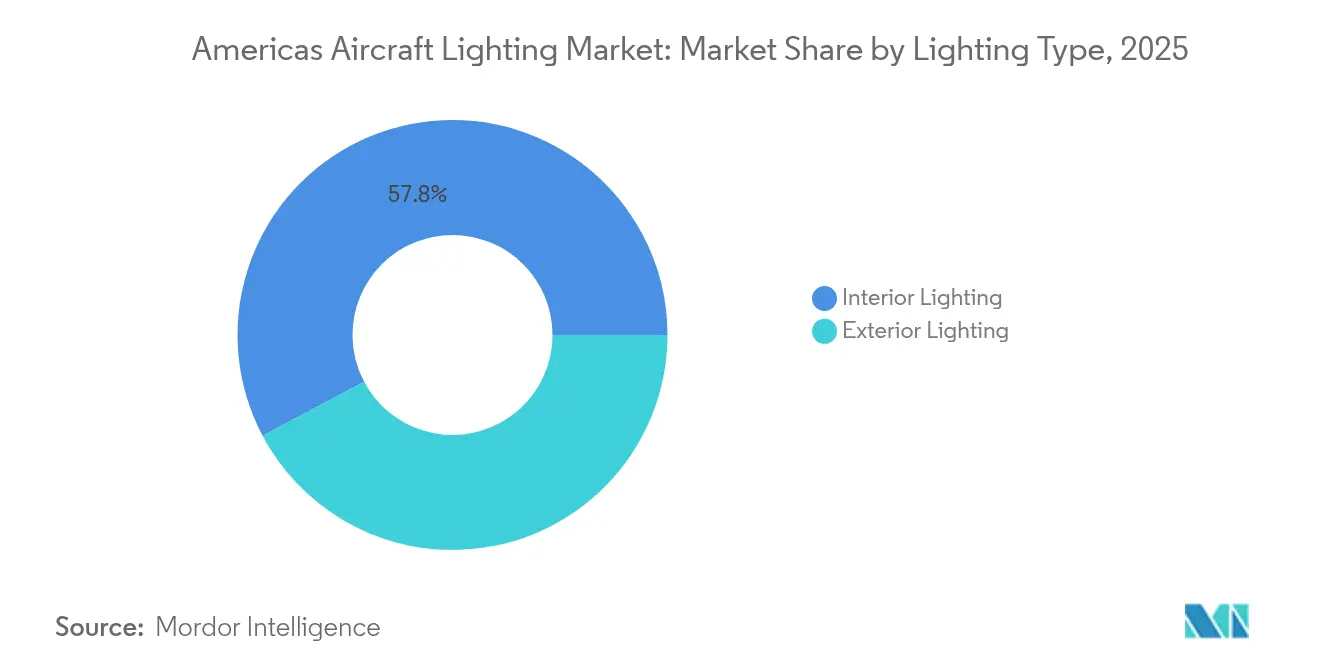

- Por tipo de iluminación, los sistemas de iluminación interior captaron el 57,76% de la participación del mercado de iluminación para aeronaves en las Américas en 2025; se proyecta que la iluminación exterior se expandirá a una CAGR del 7,12% hasta 2031.

- Por tipo de aeronave, los jets de fuselaje estrecho lideraron el mercado de iluminación para aeronaves en las Américas, con el 56,03% del tamaño en 2025, mientras que los jets ejecutivos muestran la CAGR de pronóstico más alta, del 8,96% hasta 2031.

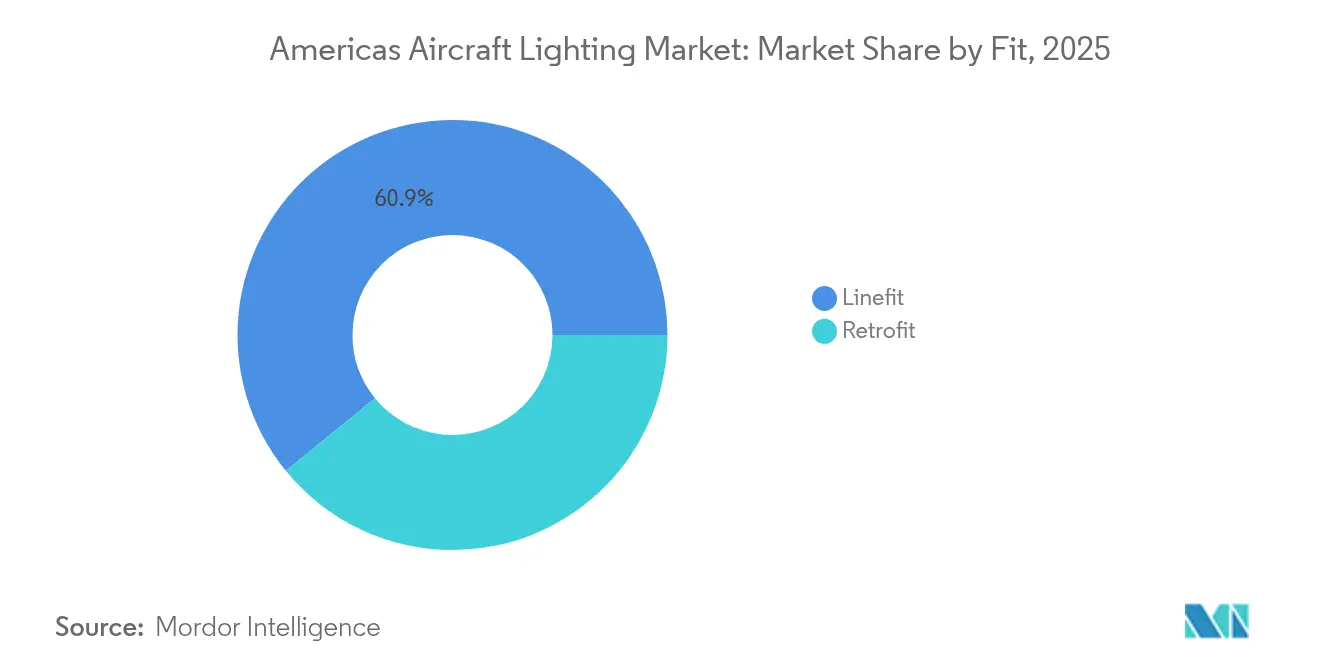

- Por instalación, las instalaciones linefit representaron el 60,88% de los ingresos en 2025; las soluciones retrofit avanzaron con mayor rapidez, con una CAGR del 7,26% hasta 2031.

- Por tecnología, los productos LED dominaron con el 79,75% de la participación del mercado de iluminación para aeronaves en las Américas en 2025 y crecen a una CAGR del 9,68% hasta 2031.

- Por geografía, Estados Unidos mantuvo el 57,65% de los ingresos regionales en 2025, mientras que Brasil registró la CAGR de pronóstico más rápida, del 8,05%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Iluminación para Aeronaves en las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de retrofit LED a escala de flota con impulso regulatorio | +2.1% | América del Norte y América Latina | Mediano plazo (2-4 años) |

| Renovación de cabinas de aerolíneas para una experiencia premium del pasajero | +1.8% | Estados Unidos y Brasil | Corto plazo (≤ 2 años) |

| Aumento de pedidos de aeronaves de fuselaje estrecho en América Latina | +1.5% | México y Brasil | Mediano plazo (2-4 años) |

| Objetivos ESG y de sostenibilidad de las aerolíneas que aceleran el cambio hacia iluminación de bajo consumo y libre de mercurio | +1.3% | Canadá y Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción creciente de sistemas de iluminación ambiental y circadiana | +1.0% | América del Norte y aerolíneas premium de América Latina | Mediano plazo (2-4 años) |

| Retroiluminación integrada de pantallas de cabina en suites aviónicas de nueva generación | +0.8% | Centros OEM en toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de retrofit LED a escala de flota con impulso regulatorio

La fecha límite libre de mercurio de Transport Canada (Transporte Canadá) del 31 de diciembre de 2025 se alinea con la prohibición de la Unión Europea (UE) de 2024, eliminando los vacíos legales basados en rutas y obligando a las aerolíneas a acelerar las conversiones a LED.[1]Gobierno de Canadá, "Reglamento sobre Productos que Contienen Mercurio (SOR/2024-109)," tc.gc.ca Las aerolíneas se benefician de un consumo de energía un 85% menor, lo que se traduce en ahorros de combustible mensurables en misiones de largo radio. Las aprobaciones simplificadas de la FAA (Administración Federal de Aviación) TSO-C30c ahora reducen los ciclos de certificación típicos de 24 meses a menos de 12, permitiendo que los programas de cumplimiento concluyan antes de que expiren los períodos de gracia regulatorios.[2]Administración Federal de Aviación, "14 CFR 25.812 Iluminación de Emergencia," faa.gov Los primeros adoptantes obtienen liderazgo en costos y una menor huella de carbono, fortaleciendo las divulgaciones ESG que resuenan entre los inversores y los viajeros comprometidos con el medio ambiente.

Renovación de cabinas de aerolíneas para una experiencia premium del pasajero

La renovación de interiores de Delta en 2024 aprovechó la iluminación circadiana dinámica que modula la temperatura de color a lo largo de todas las fases del vuelo, mejorando el confort a la llegada y la disposición a pagar tarifas premium.[3]Delta Air Lines, "Delta Presenta Interiores de Cabina Actualizados," news.delta.com La arquitectura LED permite cambios de escena mediante software en lugar de sustituciones de hardware, lo que favorece una alta utilización de la aeronave. Mejoras comparables en aviación de negocios generan primas de precio del 15-20%, pero producen ganancias demostrables en tarifas de chárter y puntuaciones netas de promotores. La sincronización de la iluminación con el entretenimiento a bordo eleva el ambiente, convirtiendo la iluminación de cabina en una amenidad generadora de ingresos en lugar de un simple centro de costos. La tendencia refuerza la demanda de alto margen de sistemas LED configurables tanto en canales linefit como retrofit.

Aumento de pedidos de aeronaves de fuselaje estrecho en América Latina

Copa Airlines se comprometió con 6 jets B737-8 y LATAM ordenó 10 B787 durante 2024, subrayando un ciclo de renovación de flota regional que duplica la flota de América Latina para 2042. Una utilización diaria superior a 10 horas acelera el desgaste de la iluminación, impulsando la demanda de reemplazo. El giro de las aerolíneas mexicanas hacia Embraer amplía las oportunidades para los proveedores en múltiples plataformas, mientras que la mayor retención de aeronaves en América Latina sostiene el mercado de posventa de retrofits LED. Los perfiles de flota diversificados incentivan a los proveedores de iluminación con certificación multiplataforma para penetrar en las crecientes líneas OEM y los programas de reacondicionamiento.

Objetivos ESG y de sostenibilidad de las aerolíneas que aceleran el cambio hacia iluminación de bajo consumo y libre de mercurio

Las aerolíneas integran las actualizaciones de iluminación en sus hojas de ruta hacia cero emisiones netas porque los despliegues de LED verificados ofrecen ahorros cuantificables de combustible y carbono, alineándose con los informes ESG obligatorios.[4]Collins Aerospace, "Sistemas de Iluminación LED," collinsaerospace.com Los equipos de adquisiciones ahora exigen documentación sobre el aprovisionamiento libre de conflictos de materiales de tierras raras y la fabricación de ciclo cerrado. Las aerolíneas que comercializan su marca ecológica en rutas de ecoturismo utilizan las cabinas libres de mercurio como prueba de sus compromisos. Las luminarias con registro de datos facilitan informes de energía detallados, garantizando que la iluminación se integre en paneles de control de sostenibilidad más amplios que rastrean las emisiones desde el vuelo hasta las operaciones en tierra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de controladores LED calificados | -1.2% | En toda la región, con mayor peso en OEM | Corto plazo (≤ 2 años) |

| Costos de certificación y ciclos de aprobación de diseño plurianuales | -0.8% | Principalmente América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los precios de materias primas (fosfores de tierras raras) | -0.7% | En toda la región, mayor concentración donde se agrupan las cadenas de suministro de LED | Mediano plazo (2-4 años) |

| Mandatos de reducción de peso de cabina que limitan los presupuestos de energía | -0.6% | Reguladores de aviación de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la cadena de suministro de controladores LED calificados

Los retrasos en la producción de carburo de silicio de Wolfspeed agravaron la escasez de controladores de grado aeroespacial, extendiendo los plazos de entrega a 52 semanas y obligando a los OEM de iluminación a rediseñar sus productos en torno a chips alternativos. Las luces exteriores de alta potencia exigen tolerancias térmicas y de interferencia electromagnética (EMI) extremas, lo que reduce el grupo de proveedores. Las aerolíneas responden almacenando controladores, inmovilizando capital de trabajo y elevando los costos totales de instalación, especialmente para los operadores regionales con balances más ajustados. Aunque las ampliaciones de capacidad están previstas para 2026, las escaseces intermitentes podrían limitar los volúmenes de instalación a corto plazo.

Costos de certificación y ciclos de aprobación de diseño plurianuales

Las aprobaciones de la FAA (Administración Federal de Aviación) y la EASA (Agencia Europea de Seguridad Aérea) superan los USD 2 millones por suite de iluminación y pueden abarcar tres años, lo que desalienta a los pequeños participantes y ralentiza la innovación disruptiva. Con los ciclos de vida de la aviónica acortándose, un producto puede estar cerca de la obsolescencia en el momento en que se complete la certificación. Los certificados de tipo suplementario para retrofit requieren extensas pruebas de vuelo, lo que añade costos adicionales. Los grandes proveedores de primer nivel absorben estos obstáculos a través de carteras diversificadas, ampliando la ventaja competitiva frente a los competidores emergentes y manteniendo el poder de fijación de precios concentrado entre los titulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Iluminación: Los sistemas interiores mantienen el liderazgo en el mercado

Las soluciones de iluminación interior representaron el 57,76% de los ingresos de 2025 en el mercado de iluminación para aeronaves en las Américas, impulsadas por la iluminación obligatoria de vías de evacuación y escenas de ambiente con valor añadido. Las aerolíneas utilizan LED programables para alinear el ambiente de la cabina con los colores de marca y la publicidad de socios, generando ingresos auxiliares y mejoras en la experiencia del cliente. Los ciclos de reacondicionamiento más largos, con un promedio de 8 a 12 años, aseguran un flujo de posventa predecible que amortigua las fluctuaciones de los OEM.

La iluminación exterior registra una ventaja de CAGR del 7,12% a medida que las aerolíneas reemplazan los estrobos de halógeno por LED que reducen los eventos de mantenimiento en un 90%. Las nuevas unidades anticolisión y de navegación cumplen estrictas normas de luminosidad mientras consumen una décima parte de la energía, ofreciendo a los operadores un retorno inmediato de la inversión.

Por Tipo de Aeronave: El dominio del fuselaje estrecho se encuentra con el potencial alcista de los jets ejecutivos

Las plataformas de fuselaje estrecho, la columna vertebral de las rutas regionales y domésticas, representaron el 56,03% de la participación del mercado de iluminación para aeronaves en las Américas en 2025, ya que los altos ciclos diarios aceleran el desgaste de las lámparas. Los fuselajes anchos se inclinan hacia paquetes de iluminación ambiental de múltiples zonas para diferenciar las cabinas premium en corredores de largo radio, asegurando un alto contenido por aeronave.

Los jets ejecutivos capturan una CAGR del 8,96% hasta 2031, ya que los propietarios especifican paletas de colores totalmente personalizables, acentos de fibra óptica y escenas controladas por aplicación. Los operadores de helicópteros, desde energía en alta mar hasta servicios médicos de emergencia (EMS), continúan migrando a LED de haz sellado que resisten la vibración y la sal marina.

Por Instalación: El linefit reina, el retrofit gana velocidad

El linefit aseguró el 60,88% de los ingresos de 2025 gracias al rendimiento de Boeing, Airbus y Embraer. Sin embargo, el retrofit es el motor de crecimiento más dinámico con una CAGR del 7,26%, ya que las aerolíneas buscan ahorros inmediatos en combustible y mantenimiento sin esperar nuevas entregas. El kit STG liTeMood ilustra la promesa del retrofit, reduciendo 30 kg por B737 y recuperando la inversión en menos de dos años. Además, la demanda de operaciones más eficientes en consumo de combustible continúa impulsando la innovación en soluciones de retrofit, permitiendo a las aerolíneas mantenerse competitivas en un mercado exigente. A medida que las regulaciones ambientales se endurecen, estas actualizaciones no solo mejoran la eficiencia operativa, sino que también contribuyen a los esfuerzos de sostenibilidad dentro de la industria de la aviación.

Por Tecnología: La supremacía del LED se consolida

Las unidades LED representaron el 79,75% de la participación del mercado de iluminación para aeronaves en las Américas en 2025 y seguirán aumentando a medida que una CAGR del 9,68% supere a los rezagados de tecnología fluorescente. El retrofit LED FACL de Honeywell reduce el consumo de energía en un 85% y extiende la vida útil operativa a 50.000 horas, subrayando la economía del LED. Los nodos LED inteligentes ahora incorporan sensores de monitorización de estado, allanando el camino para paneles de mantenimiento predictivo que integran la iluminación en esquemas más amplios de gemelos digitales. A medida que la industria evoluciona, se espera que los avances en tecnología LED mejoren aún más la eficiencia y la seguridad, haciendo que los viajes aéreos sean más sostenibles.

Análisis Geográfico

Estados Unidos sigue siendo el principal centro de demanda, impulsado por programas de renovación a gran escala, como el pedido de 260 unidades de American Airlines y una flota activa de aviación general que supera las 200.000 aeronaves. Los contratos linefit de OEM se benefician de la capacidad de producción de Boeing, mientras que los proveedores de retrofit aprovechan los densos clusters de MRO (Mantenimiento, Reparación y Revisión) que agilizan la logística de instalación. Estados Unidos influye además en los estándares de certificación a través del liderazgo de la FAA (Administración Federal de Aviación), brindando a los proveedores nacionales oportunidades de adopción temprana y ventaja exportadora en el mercado de iluminación para aeronaves en las Américas.

El mandato de iluminación libre de mercurio de Canadá, ejecutable a partir de diciembre de 2025, acelera la penetración de LED y establece un precedente para los mercados vecinos. Los operadores aprovechan las subvenciones de desarrollo del transporte para financiar retrofits adecuados para las duras operaciones invernales, impulsando la demanda de conjuntos de alta luminancia y resistentes a las vibraciones. La armonización regulatoria bilateral con Brasil facilita la transferencia de tecnología y la localización de proveedores en América del Sur.

Brasil y México superan conjuntamente la media regional, impulsados por la adquisición de Dreamliner de LATAM y las entregas del B737-8 de Copa. Los fabricantes nacionales, en particular Embraer, cultivan cadenas de suministro locales que dan la bienvenida a la coproducción de iluminación bajo marcos de compensación, mejorando la retención de valor regional. Argentina, Colombia y el Caribe en general mantienen una demanda de retrofit estable a medida que el turismo se recupera, aunque las fluctuaciones macroeconómicas pueden alterar los plazos de instalación. El mercado de iluminación para aeronaves en las Américas encuentra nodos de crecimiento geográfico distribuidos a lo largo de América del Norte y América Latina, equilibrando los ciclos de sustitución maduros con las expansiones emergentes de flotas.

Panorama Competitivo

Panorama Competitivo

Los proveedores de primer nivel Collins Aerospace, Honeywell y Safran dominan a través de carteras verticalmente integradas que cubren iluminación interior, exterior y de cabina de mando. Su relación con los organismos reguladores y sus recursos de certificación desalientan a los participantes más pequeños, especialmente dado el costo de aprobación de varios millones de dólares. La colaboración de inteligencia artificial (IA) de Honeywell en aviónica con NXP en 2025 incorpora retroiluminación avanzada, asegurando victorias futuras en numerosos programas de cabina de mando.

La adquisición por parte de Safran de la unidad de actuación de Collins por USD 1.800 millones en julio de 2025 amplía el apalancamiento en la integración de sistemas, permitiendo ofertas agrupadas de iluminación, controles de vuelo y distribución de energía que responden a los mandatos de reducción de costos de los OEM. Diehl Aviation promueve la iluminación orientada a la accesibilidad, ganando premios por conceptos Space³ que guían a los pasajeros con discapacidad visual a través de vías iluminadas, lo que indica un potencial de diferenciación en nichos específicos.

Las amenazas disruptivas provienen de fabricantes especializados de chips LED dirigidos al sector aeroespacial con economías de escala de grado automotriz. Sin embargo, las rigurosas pruebas ambientales DO-160 y la supervisión prolongada de la FAA (Administración Federal de Aviación) limitan la penetración inmediata. Los titulares de iluminación inteligente continúan invirtiendo en fusión de sensores y análisis de datos, incorporando protocolos propietarios que vinculan a los clientes a contratos de servicio a largo plazo y consolidan las ventajas competitivas dentro del mercado de iluminación para aeronaves en las Américas.

Líderes de la Industria de Iluminación para Aeronaves en las Américas

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Satair y Collins Aerospace anunciaron una extensión de cuatro años de su acuerdo de distribución para componentes de interiores de cabina. Este contrato renovado también abarca soluciones de iluminación.

- Marzo de 2025: Diehl Aviation presentó sus tecnologías de iluminación de cabina de última generación en el AIX (Aircraft Interiors Expo) en Hamburgo. Estos avances, que incluyen iluminación de acento y materiales de alta calidad, tienen como objetivo mejorar significativamente la experiencia del pasajero.

- Junio de 2023: STG Aerospace anunció el lanzamiento del Curve, un nuevo producto de iluminación de cabina flexible de la familia de iluminación universal de STG Aerospace. El Curve está destinado al mercado de cabinas de jets ejecutivos.

Alcance del Informe del Mercado de Iluminación para Aeronaves en las Américas

Los sistemas de iluminación para aeronaves proporcionan iluminación exterior e interior. Las luces exteriores iluminan operaciones tales como el aterrizaje nocturno, la inspección de condiciones de engelamiento y la seguridad contra colisiones en el aire. Las luces interiores iluminan la instrumentación, la cabina de mando, la cabina de pasajeros y otras áreas ocupadas por miembros de la tripulación y pasajeros. Algunas luces específicas, incluidas las luces indicadoras y de advertencia, indican el estado operativo de los equipos.

El mercado de iluminación para aeronaves en las Américas está segmentado en función del tipo de iluminación, la aplicación y la geografía. Por tipo de iluminación, el mercado se segmenta en iluminación exterior e iluminación interior. Por aplicación, el mercado se segmenta en aeronaves comerciales y aeronaves de aviación general. El informe también ofrece el tamaño del mercado y las previsiones para cinco países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Iluminación Interior | Iluminación de Cabina |

| Iluminación de Cabina de Mando | |

| Iluminación de Emergencia y Salidas | |

| Iluminación de Carga y Equipaje | |

| Iluminación Exterior | Luces de Navegación y Posición |

| Luces de Aterrizaje y Rodaje | |

| Luces Anticolisión y Estroboscópicas | |

| Luces de Logotipo e Inspección de Alas |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Jets Ejecutivos |

| Helicópteros |

| Vehículos Aéreos No Tripulados (VANT) |

| Linefit |

| Retrofit |

| Diodo Emisor de Luz (LED) |

| Fluorescente |

| Incandescente/Halógeno |

| Estados Unidos |

| Canadá |

| México |

| Brasil |

| Argentina |

| Resto de las Américas |

| Por Tipo de Iluminación | Iluminación Interior | Iluminación de Cabina |

| Iluminación de Cabina de Mando | ||

| Iluminación de Emergencia y Salidas | ||

| Iluminación de Carga y Equipaje | ||

| Iluminación Exterior | Luces de Navegación y Posición | |

| Luces de Aterrizaje y Rodaje | ||

| Luces Anticolisión y Estroboscópicas | ||

| Luces de Logotipo e Inspección de Alas | ||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Jets Ejecutivos | ||

| Helicópteros | ||

| Vehículos Aéreos No Tripulados (VANT) | ||

| Por Instalación | Linefit | |

| Retrofit | ||

| Por Tecnología | Diodo Emisor de Luz (LED) | |

| Fluorescente | ||

| Incandescente/Halógeno | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Brasil | ||

| Argentina | ||

| Resto de las Américas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de iluminación para aeronaves en las Américas para 2031?

Se prevé que el mercado de iluminación para aeronaves en las Américas alcance USD 596,01 millones para 2031, expandiéndose a una CAGR del 8,74%.

¿Qué tecnología domina las ventas?

Las soluciones LED mantuvieron una participación de mercado del 79,75% en 2025 y continúan expandiéndose debido a la eficiencia y los incentivos regulatorios.

¿Por qué se están acelerando los programas de retrofit?

Los mandatos libres de mercurio vigentes en 2025 y las aprobaciones aceleradas de la FAA (Administración Federal de Aviación) hacen que las conversiones a LED sean tanto obligatorias como rentables.

¿Qué países muestran las tasas de crecimiento más rápidas?

Brasil muestra la CAGR más alta, del 8,05%, hasta 2031, gracias a los grandes pedidos de aeronaves de fuselaje estrecho y el apoyo a la fabricación nacional.

¿Cuál es el mayor desafío de la cadena de suministro?

La escasez de controladores LED de grado aeroespacial, impulsada por la capacidad limitada de carburo de silicio, prolonga los plazos de entrega.

¿Cómo contribuye la iluminación a los objetivos ESG de las aerolíneas?

Los LED reducen el consumo de energía hasta en un 85%, disminuyendo el consumo de combustible y las emisiones de carbono, al tiempo que eliminan el contenido peligroso de mercurio.

Última actualización de la página el: