Tamaño y Cuota del Mercado de Iluminación para Aeronaves en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

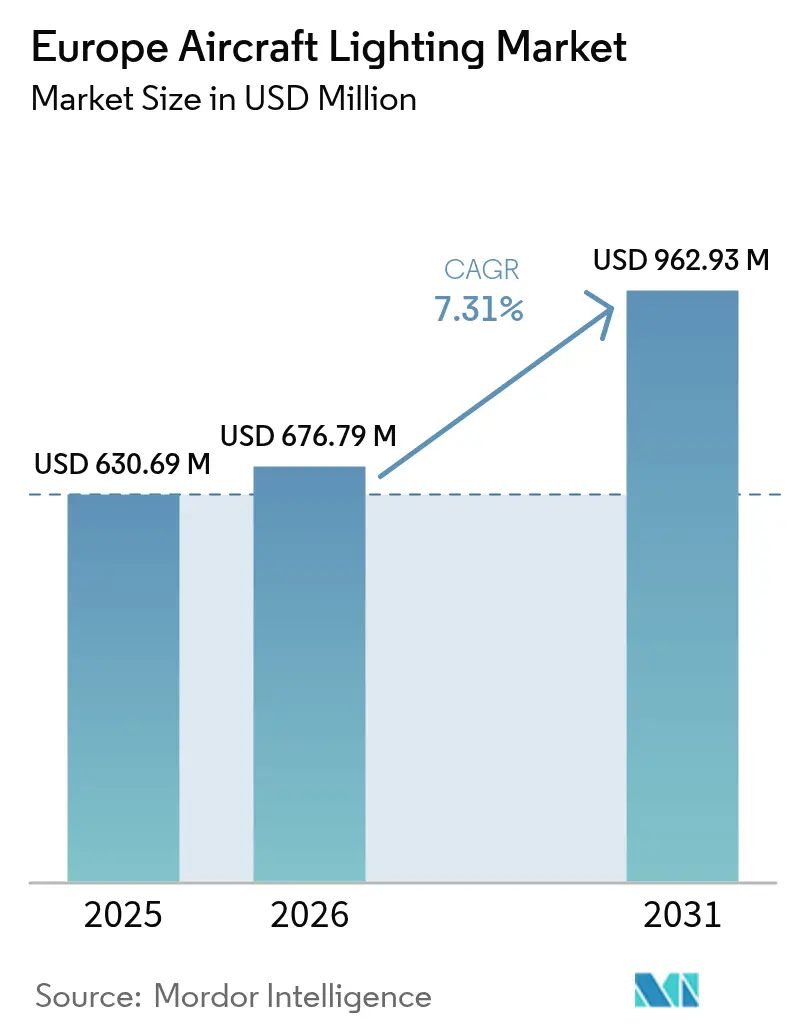

| Tamaño del mercado en el año base (2025) | 630.69 Millones de dólares |

| Tamaño del Mercado (2026) | 676.79 Millones de dólares |

| Tamaño del Mercado (2031) | 962.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación para Aeronaves en Europa por Mordor Intelligence

Análisis de Mercado

El tamaño del mercado europeo de iluminación para aeronaves fue valorado en 630,69 millones de USD en 2025 y se estima que crecerá desde 676,79 millones de USD en 2026 hasta alcanzar los 962,93 millones de USD en 2031, a una CAGR del 7,31% durante el período de previsión (2026-2031). Los programas de modernización de flotas, la rápida adopción de tecnología LED y las regulaciones de seguridad impulsadas por la EASA continúan siendo los pilares del crecimiento. Las aerolíneas consideran la iluminación de cabina como un activo de marca esencial que contribuye al bienestar de los pasajeros en rutas de largo recorrido, mientras que los fabricantes de equipos originales (OEM) y los proveedores de Nivel 1 trabajan en soluciones inteligentes con sensores integrados que reducen los eventos de mantenimiento. La extensa base de fabricación aeroespacial de Alemania sostiene una sólida demanda de equipo original, y la creciente actividad de jets regionales en España impulsa oportunidades de retrofitting. Los sistemas LED ya dominan la base instalada y ofrecen hasta un 75% menos de consumo energético que las soluciones heredadas, lo que los convierte en la opción predeterminada tanto para operadores comerciales como militares. La consolidación moderada permite a los principales proveedores capturar sinergias de integración, aunque los actores de nicho aún encuentran espacio en los nichos de iluminación exterior especializada y eVTOL.

Conclusiones Clave del Informe

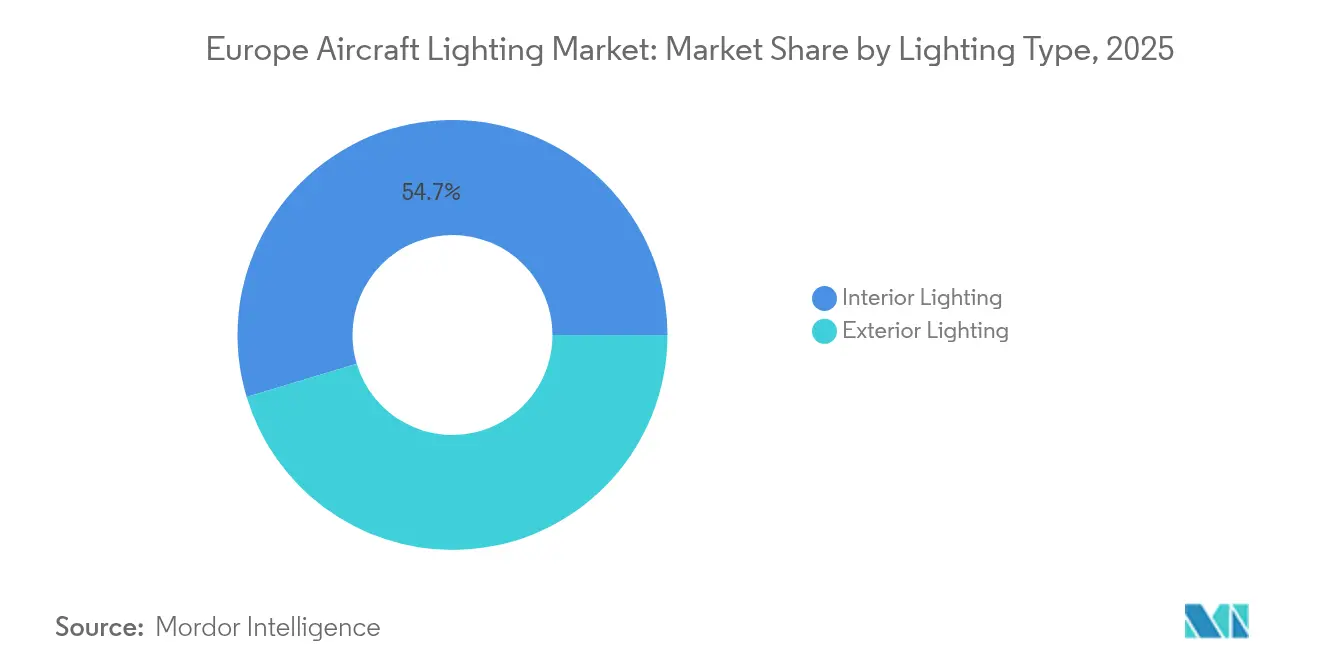

- Por tipo de iluminación, la iluminación interior capturó el 54,65% de la cuota del mercado europeo de iluminación para aeronaves en 2025; se proyecta que la iluminación exterior crecerá a una CAGR del 8,05% hasta 2031.

- Por tipo de aeronave, las plataformas de fuselaje estrecho representaron el 53,12% del tamaño del mercado europeo de iluminación para aeronaves en 2025, mientras que los jets de negocios avanzan a una CAGR del 6,31% hasta 2031.

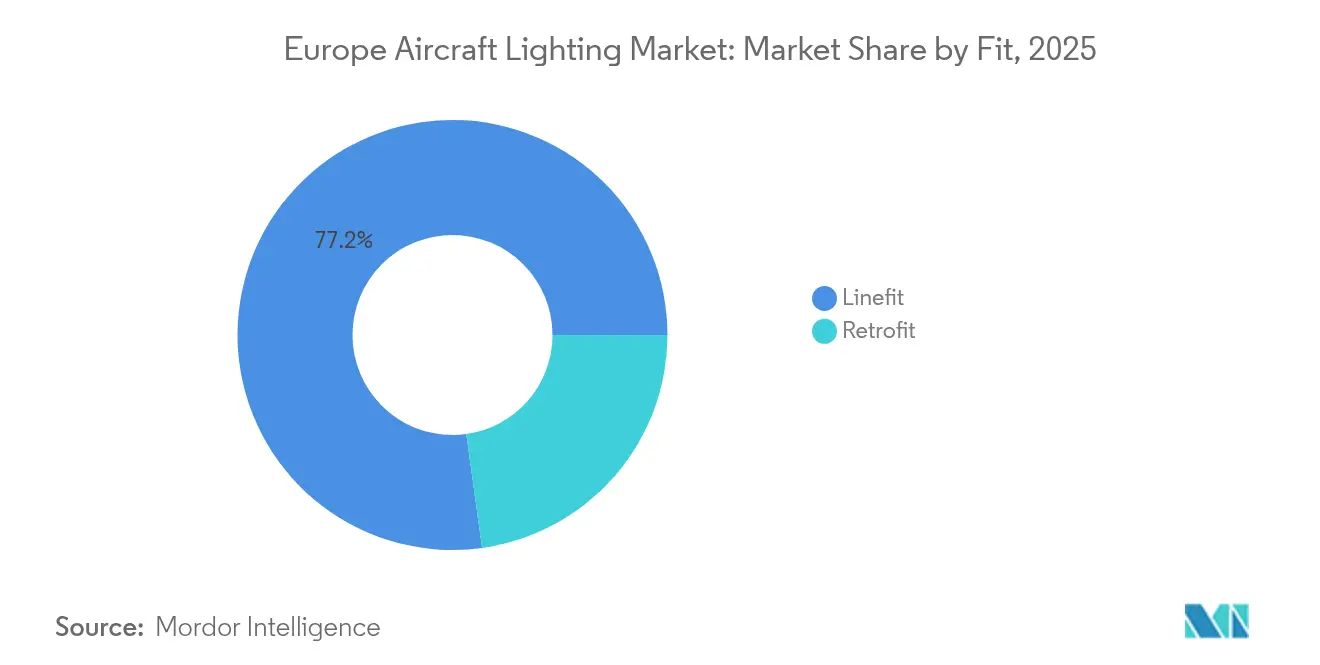

- Por montaje, las instalaciones de línea representaron el 77,20% del tamaño del mercado europeo de iluminación para aeronaves en 2025; la demanda de retrofitting se está expandiendo a una CAGR del 7,1%.

- Por tecnología, los sistemas LED representaron el 77,60% de los ingresos en 2025 y registrarán una CAGR del 9,85% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 30,10% en 2025, mientras que se prevé que España registre la CAGR más alta del 7,62% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Iluminación para Aeronaves en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernización de flotas y adopción de tecnología LED | +1.8% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Demanda de los pasajeros por un ambiente de cabina que mejore el estado de ánimo | +1.2% | Europa Occidental | Largo plazo (≥ 4 años) |

| Mandatos regulatorios sobre actualizaciones de iluminación de seguridad crítica | +1.5% | A nivel de toda la UE | Corto plazo (≤ 2 años) |

| Iluminación inteligente con sensores integrados que habilita el mantenimiento predictivo | +0.9% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento del eVTOL que genera demanda especializada de iluminación | +0.7% | Centros urbanos en Alemania, Francia, Reino Unido, Italia | Largo plazo (≥ 4 años) |

| Capacidades avanzadas de fabricación e inversiones en I+D | +1.1% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Flotas y Adopción de Tecnología LED

Las aerolíneas de Alemania, Francia y el Reino Unido aceleran la renovación de flotas para reducir el consumo de combustible y mejorar el confort de los pasajeros. La sustitución de luminarias incandescentes o halógenas por kits LED produce hasta un 75% de ahorro energético y una vida útil de los componentes superior a las 50.000 horas.[1]Collins Aerospace, "Kit de Actualización de Luz de Lectura LED," collinsaerospace.com Los productos de retrofitting modulares permiten a las aerolíneas instalar las actualizaciones durante las revisiones periódicas, evitando largos tiempos de inactividad en tierra. Los LED interiores con temperaturas de color variables ayudan a las aerolíneas a ofrecer un ambiente premium a bordo que rivaliza con el de los competidores del Golfo. Los sólidos ritmos de producción de la familia de jets A320neo garantizan una demanda sostenida de OEM, mientras que los crecientes ciclos de retrofitting en flotas maduras amplían los fondos de ingresos del mercado posventa.

Demanda de los Pasajeros por un Ambiente de Cabina que Mejore el Estado de Ánimo

Los viajeros europeos conceden un mayor valor al bienestar y a los elementos de marca durante los desplazamientos. Las escenas de iluminación dinámica que imitan los cambios de luz diurna favorecen la alineación circadiana en las rutas de largo recorrido, reduciendo las quejas por desfase horario. Las aerolíneas premium configuran las zonas de cabina con tonalidades diferenciadas, reforzando la identidad corporativa y la diferenciación de segmento. STG Aerospace introdujo un embalaje ecológico para sus luces de emergencia saf-Tglo, subrayando el enfoque de las aerolíneas en la sostenibilidad junto con la estética.[2]STG Aerospace, "Embalaje Ecológico saf-Tglo," stgaerospace.com Los jets de negocios incorporan tiras LED totalmente programables que permiten a los propietarios personalizar el ambiente sin necesidad de modificaciones estructurales.

Mandatos Regulatorios sobre Actualizaciones de Iluminación de Seguridad Crítica

La EASA actualizó las normas ETSO C30, C96, C85, C141 y C168, endureciendo los umbrales de rendimiento para las luces de salida, de emergencia y exteriores.[3]Agencia Europea de Seguridad Aérea, "Actualizaciones ETSO para Sistemas de Iluminación," easa.europa.eu Los operadores de aeronaves más antiguas deben sustituir las luminarias heredadas u obtener exenciones costosas, lo que genera una demanda de retrofitting predecible. Los proveedores con carteras de LED precertificadas se benefician de ciclos de aprobación abreviados, acortando el tiempo de decisión de las aerolíneas. La directiva aumenta la urgencia para los operadores de carga que aún utilizan sistemas basados en halógenos, acelerando la penetración del LED en las cabinas y bodegas de los cargueros.

Iluminación Inteligente con Sensores Integrados que Habilita el Mantenimiento Predictivo

Los principales proveedores incorporan sensores IoT que registran temperatura, eventos de impacto y horas de uso, alimentando los paneles de control de monitoreo de salud de las aerolíneas. Los algoritmos predictivos detectan la degradación de manera temprana, permitiendo a los equipos de mantenimiento sustituir los módulos antes de que se produzcan fallos en vuelo. Las aerolíneas reducen las retiradas no programadas y disminuyen el inventario de repuestos, generando ahorros operativos medibles. Los fabricantes alemanes colaboran con laboratorios de investigación nacionales para perfeccionar el empaquetado de sensores que resista los vuelos de alta frecuencia en aeronaves de fuselaje estrecho. El enfoque se alinea con el impulso de Europa hacia el mantenimiento basado en datos en el marco del programa de aviación limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes de certificación y cumplimiento normativo | -1.4% | A nivel de toda la UE | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro de semiconductores | -1.1% | Plantas de Alemania y Francia | Corto plazo (≤ 2 años) |

| Limitaciones de gestión térmica para LED de alta potencia | -0.8% | Mercados nórdicos | Mediano plazo (2-4 años) |

| Penalizaciones de peso de la iluminación dinámica para flotas regionales | -0.6% | España, Italia, Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Certificación y Cumplimiento Normativo

El exhaustivo régimen de pruebas de la EASA requiere ciclos de vibración, electromagnéticos y de temperatura a lo largo de miles de horas, añadiendo millones de euros a los presupuestos de cualificación de productos.[4]Inside Lighting, "Disputa en la Cadena de Suministro de Dialight," inside.lighting Los innovadores más pequeños tienen dificultades para financiar todo el proceso, lo que ralentiza el ritmo al que las ideas disruptivas llegan a las aerolíneas. La extensa documentación añade costes indirectos para cada variante, desincentivando las soluciones altamente personalizadas. Incluso los proveedores de Nivel 1 consolidados se enfrentan a equipos de ingeniería sobrecargados al recualificar familias enteras para las cláusulas evolutivas de ciberseguridad y seguridad contra incendios.

Restricciones en la Cadena de Suministro de Semiconductores

Las escaseces de chips de la era COVID persisten hasta 2025, elevando los plazos de entrega de controladores LED y microcontroladores a más de 50 semanas para algunos números de pieza. Los centros de ensamblaje de iluminación europeos siguen dependiendo de las fábricas de obleas asiáticas para componentes especializados. La expansión de Premstätten de ams OSRAM añadirá capacidad regional, pero la producción no aumentará hasta después de 2026. Hasta entonces, los proveedores mantienen inventarios de materias primas más amplios y las aerolíneas aplazan algunos retrofittings no críticos, moderando los volúmenes de pedidos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Iluminación: Los sistemas interiores impulsan los ingresos actuales

Los sistemas interiores representaron el 54,65% de la cuota del mercado de iluminación para aeronaves en Europa en 2025, impulsados por los persistentes programas de retrofitting de cabina y las grandes bases instaladas entre las aeronaves de fuselaje estrecho heredadas. Las luces de cabina, de cabina de vuelo y de emergencia constituyen el grueso de las ventas, ya que las aerolíneas buscan ahorros de energía y un ambiente diferenciado. Los LED interiores se integran con los controles del sistema de entretenimiento a bordo, permitiendo a las tripulaciones ajustar el brillo por zona de cabina. Se prevé que el tamaño del mercado europeo de iluminación para aeronaves para aplicaciones interiores crezca a una CAGR del 6,55% hasta 2031, a medida que los kits de retrofitting proliferen entre las aerolíneas de bajo coste.

Las luces exteriores representaron el 45,35% de los ingresos en 2025, pero superarán a las interiores con una CAGR del 8,05%, impulsadas por las estrictas normas de visibilidad anticolisión y las necesidades de diseño del eVTOL. Los LED de alta intensidad ahora rivalizan con las bombillas de xenón en términos de intensidad luminosa para luces de aterrizaje, al tiempo que reducen la mano de obra de mantenimiento. La modulación inteligente del brillo mediante sensores mejora la eficiencia energética durante las fases de rodaje. Los programas OEM, como el Airbus A321XLR, adoptan paquetes exteriores inteligentes como estándar, garantizando un volumen constante para los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Aeronave: Las aeronaves de fuselaje estrecho dominan, los jets de negocios repuntan

Las unidades de fuselaje estrecho representaron el 53,12% de los envíos de 2025, reflejando los ritmos de producción del A320neo y el B737 MAX. Los operadores estandarizan las configuraciones LED para simplificar los repuestos en toda la flota, acelerando los volúmenes de instalación de línea. La cuota del mercado europeo de iluminación para aeronaves correspondiente a los fuselajes estrechos se beneficia de las aerolíneas de bajo coste que modernizan las cabinas para diferenciarse en medio de la competencia tarifaria.

Los jets de negocios registran la CAGR más rápida del 6,31%, a medida que la demanda de chárter y los viajes corporativos se recuperan. Los propietarios especifican lámparas de lectura a medida, iluminaciones de techo y luces de acento que se integran con las aplicaciones de cabina inteligente. Las iniciativas de combustible de aviación sostenible estimulan nuevos programas de fuselaje que incorporan LED de ultra alta eficiencia.

Por Montaje: La instalación de línea sigue dominando, pero el retrofitting gana impulso

La instalación de línea representó el 77,20% del valor de 2025, impulsada por contratos directos entre proveedores y OEM que integran la iluminación en los conjuntos de sistemas eléctricos. El diseño integrado reduce el peso del cableado y simplifica la certificación, preservando el liderazgo del segmento.

La actividad de retrofitting, con un 22,80%, está creciendo a una CAGR del 7,1%, a medida que las aerolíneas logran una rápida amortización gracias a las conversiones a LED. Los kits de sustitución directa reducen las horas de modificación, y los paneles de control de mantenimiento predictivo ayudan a las aerolíneas a planificar el aprovisionamiento. El mercado europeo de iluminación para aeronaves pivotará cada vez más hacia el mercado posventa a medida que la flota instalada crezca y los objetivos de sostenibilidad se endurezcan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tecnología: Los LED consolidan la transformación del mercado

Las plataformas LED representaron el 77,60% de la cuota en 2025 y se acelerarán a una CAGR del 9,85%. Los controladores inteligentes permiten perfiles de regulación cálida y puesta en servicio por Bluetooth, agilizando los flujos de trabajo de MRO. El concepto Lightshifter de Diehl Aviation proyecta alfombras de luz dinámicas que guían el embarque y desembarque, subrayando las tendencias de diseño experiencial.

Las soluciones incandescentes, halógenas y fluorescentes disminuyen colectivamente a medida que los repuestos escasean y las penalizaciones energéticas aumentan. Algunos indicadores de cabina de vuelo aún dependen de bombillas incandescentes a la espera de la certificación de alternativas LED, pero los proveedores esperan una eliminación completa antes de 2030.

Análisis Geográfico

Alemania mantuvo un liderazgo del 30,10% en 2025 gracias a su concentrado clúster aeroespacial alrededor de Hamburgo, Múnich y Bremen. La proximidad a las líneas de ensamblaje final de Airbus y a los centros de ingeniería de Diehl acelera los ciclos de codesarrollo. El apoyo gubernamental a la Aviación Limpia y las hojas de ruta nacionales de vuelos de hidrógeno sustenta los presupuestos de I+D de iluminación a largo plazo. Los incentivos de la Ley Europea de Chips canalizan la inversión en semiconductores hacia Sajonia y Baviera, apoyando la disponibilidad futura de controladores LED.

España registra una CAGR del 7,62% hasta 2031, impulsada por las renovaciones de flotas de Iberia y Vueling y la considerable utilización de jets regionales. Los proyectos piloto de vertipuertos en Barcelona y Madrid atraen prototipos de iluminación especializada diseñados para taxis aéreos urbanos. Los centros de MRO locales en Andalucía y Galicia amplían la capacidad de hangares de retrofitting, captando el trabajo excedente de las instalaciones saturadas del norte de Europa.

Francia y el Reino Unido representan aproximadamente una cuarta parte del valor de 2025, respaldados por las capacidades de Toulouse y Bristol. Las inspecciones aduaneras derivadas del Brexit alargan algunos flujos de electrónica entrante, aunque los programas de larga data de Airbus continúan asegurando volúmenes de iluminación para los proveedores franceses. Italia se beneficia de la fabricación de helicópteros de Leonardo y de la línea de jets de negocios de Piaggio, mientras que Europa del Este avanza de manera constante a medida que los OEM buscan mano de obra competitiva en costes e incentivos de parques industriales.

Panorama Competitivo

Panorama Competitivo

El mercado muestra una concentración moderada. Collins Aerospace, Honeywell y Safran integran óptica, electrónica y software de mantenimiento predictivo para profundizar su cuota de cartera con los OEM. La adquisición por parte de Safran de los activos de actuación de Microtecnica amplía su cartera de sistemas y las oportunidades de venta cruzada. El concepto de cabina Space³ de Diehl Aviation ilustra el impulso del proveedor hacia módulos holísticos de experiencia del pasajero. Collins Aerospace lanzó luces de lectura LED modulares que las aerolíneas pueden instalar en modo retrofitting sin necesidad de realizar trabajos estructurales en la cabina, subrayando la ola de retrofitting.

Los especialistas de tamaño medio mantienen su relevancia al abordar nichos de eVTOL, infrarrojo o carga especializada. Oxley y Aveo Engineering ofrecen estrobos exteriores robustos aprobados para misiones de rescate en helicóptero, mientras que Beadlight, con sede en el Reino Unido, se centra en lámparas de lectura de alta gama para jets de negocios. La fiabilidad de los semiconductores sigue siendo un diferenciador clave, ya que las aerolíneas exigen estadísticas de MTBF comprobadas. La oferta de 4.700 millones de USD de Boeing por Spirit AeroSystems señala una consolidación más amplia de las cadenas de suministro aeroespaciales, con el potencial de reconfigurar la asignación de niveles y las estrategias de abastecimiento conjunto para los paquetes de iluminación.

Líderes de la Industria de Iluminación para Aeronaves en Europa

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Heads Up Technologies (HUT) adquirió Innovative Advantage, un especialista en sistemas de gestión de cabina (CMS por sus siglas en inglés), mejorando sus capacidades en el sector de jets de negocios.

- Marzo de 2025: Diehl Aviation exhibió sus tecnologías de iluminación de cabina de última generación en el AIX de Hamburgo. Estos avances, que incluyen iluminación de acento y materiales de alta calidad, tienen como objetivo mejorar significativamente la experiencia del pasajero.

- Junio de 2023: STG Aerospace anunció el lanzamiento del Curve, un nuevo producto flexible de iluminación de cabina de la familia de iluminación universal de STG Aerospace. El Curve está destinado al mercado de cabinas de jets de negocios.

Alcance del Informe del Mercado de Iluminación para Aeronaves en Europa

Los sistemas de iluminación para aeronaves proporcionan iluminación exterior e interior. Las luces exteriores iluminan operaciones tales como el aterrizaje nocturno, la inspección de condiciones de formación de hielo y la seguridad frente a colisiones en vuelo. Las luces interiores iluminan la instrumentación, la cabina de vuelo, la cabina de pasajeros y otras áreas ocupadas por los miembros de la tripulación y los pasajeros. Algunas luces específicas, incluidas las luces indicadoras y de advertencia, indican el estado de funcionamiento del equipo.

El mercado europeo de iluminación para aeronaves está segmentado según el tipo de iluminación, la aplicación y la geografía. Por tipo de iluminación, el mercado está segmentado en luz exterior y luz interior. Por aplicación, el mercado está segmentado en aviación comercial y aviación general. El informe también ofrece el tamaño del mercado y las previsiones para cinco países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Iluminación Interior | Iluminación de Cabina de Pasajeros |

| Iluminación de Cabina de Vuelo | |

| Iluminación de Emergencia y Salidas | |

| Iluminación de Carga/Equipaje | |

| Iluminación Exterior | Luces de Navegación y Posición |

| Luces de Aterrizaje y Rodaje | |

| Luces Anticolisión y Estroboscópicas | |

| Luces de Logotipo e Inspección de Alas |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Jets de Negocios |

| Helicópteros |

| Vehículos Aéreos No Tripulados (VANT) |

| Instalación de Línea |

| Retrofitting |

| Diodo Emisor de Luz (LED) |

| Fluorescente |

| Incandescente/Halógeno |

| Reino Unido |

| Francia |

| Alemania |

| España |

| Italia |

| Rusia |

| Resto de Europa |

| Por Tipo de Iluminación | Iluminación Interior | Iluminación de Cabina de Pasajeros |

| Iluminación de Cabina de Vuelo | ||

| Iluminación de Emergencia y Salidas | ||

| Iluminación de Carga/Equipaje | ||

| Iluminación Exterior | Luces de Navegación y Posición | |

| Luces de Aterrizaje y Rodaje | ||

| Luces Anticolisión y Estroboscópicas | ||

| Luces de Logotipo e Inspección de Alas | ||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Jets de Negocios | ||

| Helicópteros | ||

| Vehículos Aéreos No Tripulados (VANT) | ||

| Por Montaje | Instalación de Línea | |

| Retrofitting | ||

| Por Tecnología | Diodo Emisor de Luz (LED) | |

| Fluorescente | ||

| Incandescente/Halógeno | ||

| Por Geografía | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado europeo de iluminación para aeronaves en 2031?

Se proyecta que el mercado europeo de iluminación para aeronaves alcance los 962,93 millones de USD en 2031, avanzando a una CAGR del 7,31% durante el período 2026-2031.

¿Qué tecnología domina la iluminación para aeronaves en Europa?

Las plataformas LED ostentan una cuota de ingresos del 77,60% y continúan expandiéndose gracias a la eficiencia energética y las capacidades de mantenimiento predictivo.

¿Por qué España es el mercado de más rápido crecimiento dentro de Europa?

La expansión de las redes de jets regionales, el aumento de la actividad de retrofitting y los primeros programas de prueba de eVTOL impulsan las perspectivas de una CAGR del 7,62% para España.

¿Cómo influye la regulación de la EASA en las actualizaciones de iluminación?

Las normas ETSO actualizadas exigen un mayor rendimiento para las luces de emergencia y exteriores, lo que impulsa ciclos de retrofitting predecibles en las flotas más antiguas.

¿Qué papel desempeña el mantenimiento predictivo en la iluminación para aeronaves?

Las luminarias LED con sensores integrados transmiten datos operativos que permiten a las aerolíneas sustituir las unidades antes de que fallen, reduciendo el mantenimiento no programado y los costes de inventario.

Última actualización de la página el: