Tamaño y Participación del Mercado de Sistemas de Protección contra Incendios para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

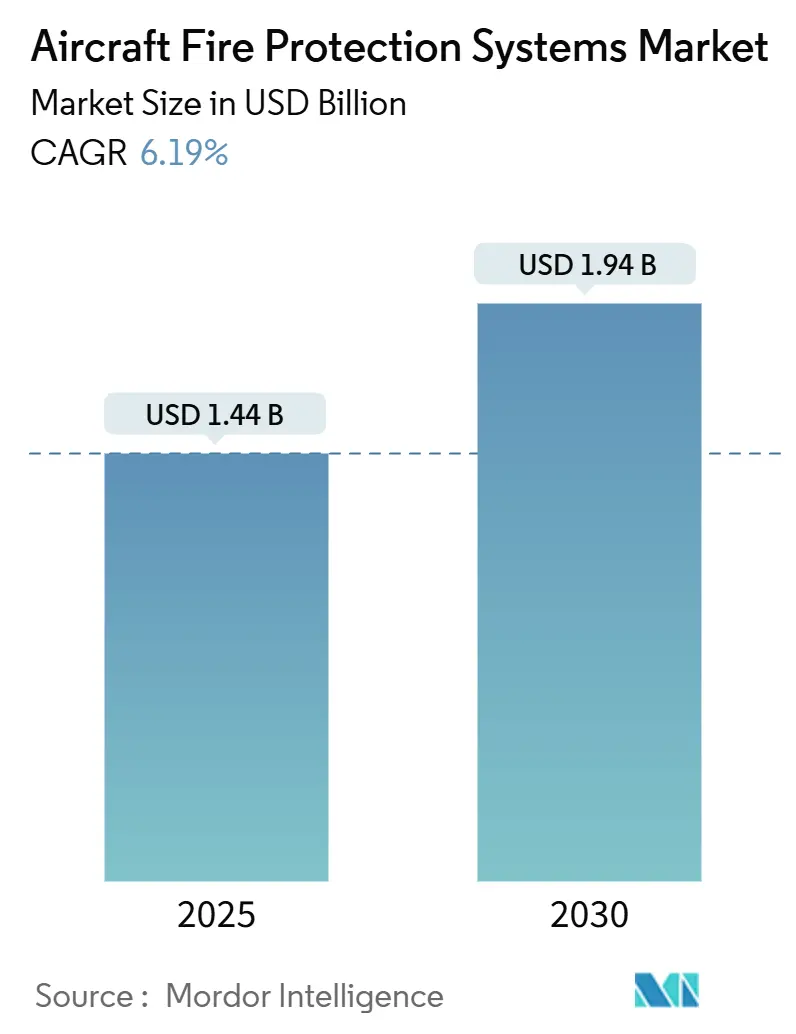

| Tamaño del Mercado (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

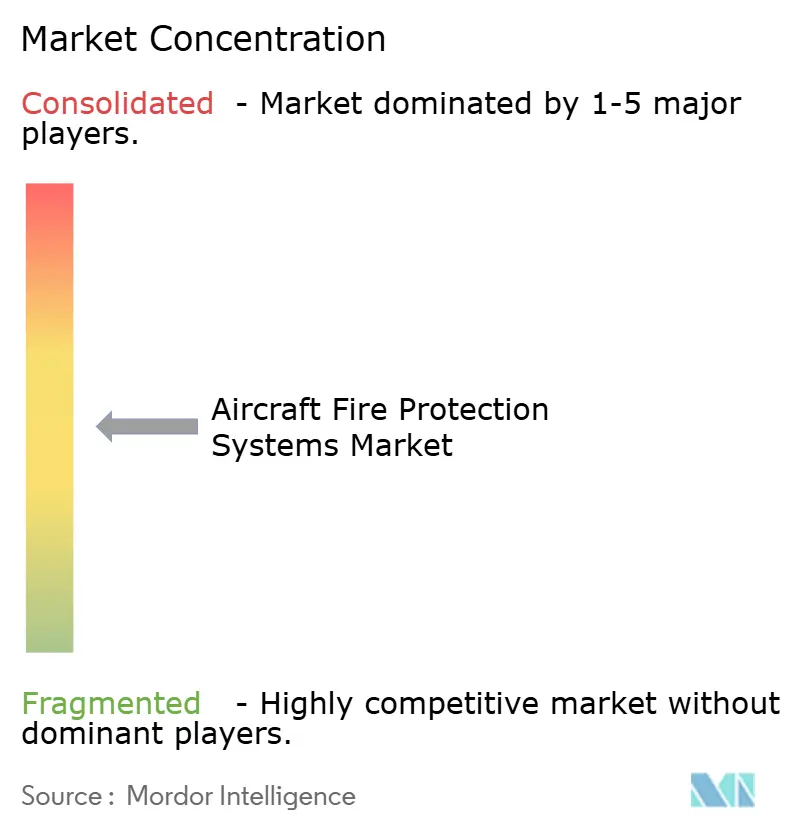

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Protección contra Incendios para Aeronaves por Mordor Intelligence

El tamaño del mercado de sistemas de protección contra incendios para aeronaves se estima en USD 1,44 mil millones en 2025. Se espera que alcance los USD 1,94 mil millones en 2030, a una CAGR del 6,19% durante el período de previsión. El crecimiento refleja regulaciones más estrictas de la OACI y la FAA, el aumento de la producción de aeronaves comerciales y el cambio generalizado en la industria hacia agentes de supresión libres de halón. Los operadores de carga están acelerando las actualizaciones para mitigar el escape térmico de las baterías de litio, mientras que los OEM integran redes de detección ligeras en compuestos de nueva generación. Los proveedores que ofrecen sensores de monitoreo predictivo de salud, cilindros miniaturizados y agentes ecológicos están mejor posicionados para aprovechar esta oportunidad en expansión. La intensidad competitiva se centra en la optimización del peso, la certificación de agentes y el diagnóstico digital, ya que los operadores de flotas exigen mayor seguridad con menores costos durante el ciclo de vida.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de detección de incendios lideraron con el 41,35% de la participación del mercado de sistemas de protección contra incendios para aeronaves en 2024. Se prevé que los sistemas de supresión de incendios se expandan a una CAGR del 8,35% hasta 2030.

- Por tipo de aeronave, las aeronaves comerciales representaron el 68,56% del tamaño del mercado de sistemas de protección contra incendios para aeronaves en 2024. Las plataformas de movilidad aérea urbana (MAU) avanzan a una CAGR del 7,23% hasta 2030.

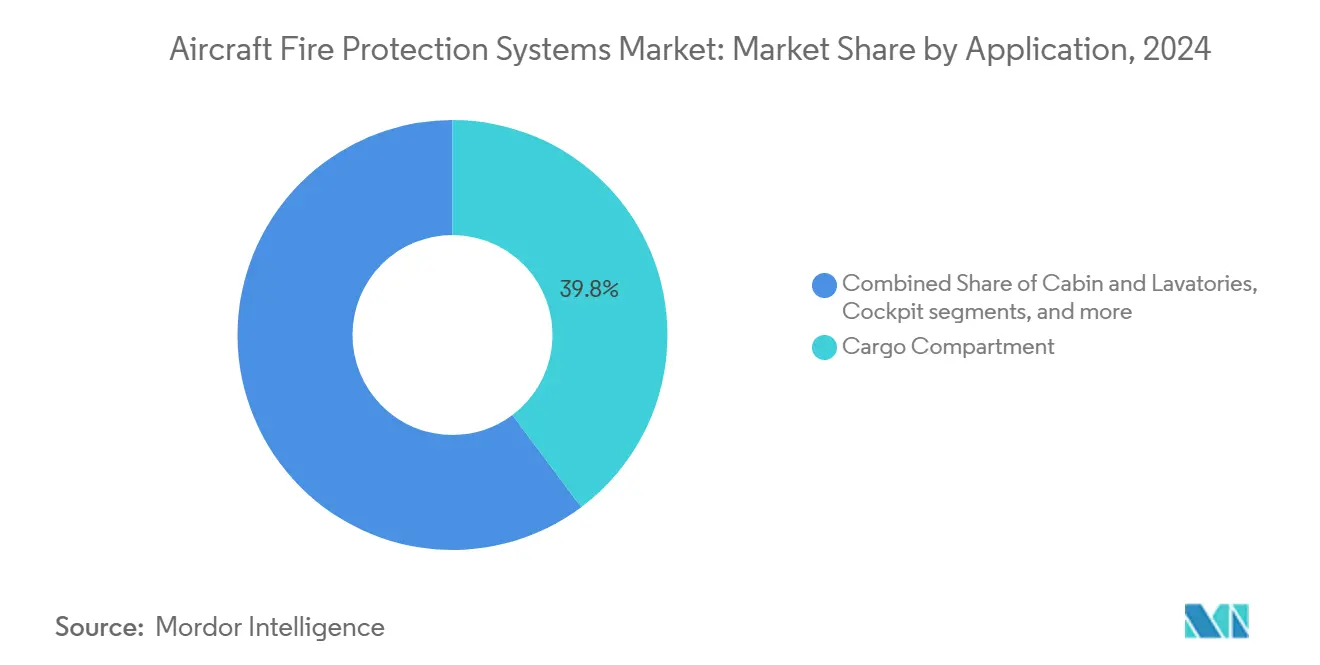

- Por aplicación, los compartimentos de carga representaron el 39,78% del tamaño del mercado de sistemas de protección contra incendios para aeronaves en 2024. Las instalaciones en pozos de ruedas y trenes de aterrizaje están previstas para crecer a una CAGR del 6,15% hasta 2030.

- Por usuario final, la instalación de fábrica por OEM representó el 61,45% de la participación del mercado de sistemas de protección contra incendios para aeronaves en 2024. Las actividades de modernización en el mercado posventa y de MRO registran una CAGR del 7,56% hasta 2030.

- América del Norte mantuvo la mayor participación regional, con el 39,57%, en 2024, mientras que Asia-Pacífico avanza a una CAGR del 8,12%.

Tendencias e Información del Mercado Global de Sistemas de Protección contra Incendios para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de cumplir con las estrictas regulaciones de seguridad contra incendios de la OACI y la FAA | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de las tasas de producción de aeronaves comerciales eficientes en combustible de nueva generación | +1.8% | Regiones centrales globales | Mediano plazo (2-4 años) |

| Mayor incidencia de eventos de escape térmico de baterías de litio en bodegas de carga | +0.9% | Rutas con alta carga de mercancías | Corto plazo (≤ 2 años) |

| Cambio hacia agentes de supresión libres de halón y ecológicos (p. ej., HFO-1233zd) | +0.7% | Impulsado por la UE | Mediano plazo (2-4 años) |

| Adopción de sensores de monitoreo predictivo de salud para la detección temprana de incendios en fuselajes de materiales compuestos | +0.6% | Mercados avanzados | Largo plazo (≥ 4 años) |

| Crecimiento de las plataformas de movilidad aérea urbana (MAU) que requieren protección contra incendios ligera | +0.3% | Centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de cumplir con las estrictas regulaciones de seguridad contra incendios de la OACI y la FAA

Los reguladores globales han endurecido los mandatos de seguridad contra incendios tras varios eventos en carga. El Anexo 6 de la OACI ahora exige una detección mejorada de baterías de litio, mientras que la Circular Consultiva 25.851-1 de la FAA reduce el tiempo de respuesta de supresión permitido a 60 segundos.[1]Organización de Aviación Civil Internacional, "Normas y Métodos Recomendados – Anexo 6," icao.int Transport Canada siguió estos pasos, extendiendo las normas a las aeronaves regionales. La certificación basada en el desempeño alienta a los proveedores a introducir matrices multisensor y análisis predictivos que detectan anomalías térmicas de forma temprana. La demanda alcanza su punto máximo entre los operadores de cargueros que manejan envíos densos de baterías y deben cumplir las nuevas normas sin añadir tiempo de inactividad.

Aumento de las tasas de producción de aeronaves comerciales eficientes en combustible de nueva generación

El aumento de la producción del B737 MAX de Boeing y el fuselaje de materiales compuestos del Dreamliner han impulsado los pedidos de soluciones integradas de protección contra incendios.[2]Boeing Company, "Actualizaciones de Producción y Entrega del 737 MAX," boeing.com Las líneas del Airbus A350 y A320neo siguen trayectorias similares, y cada célula depende de la supresión con HFO-1233zd para reemplazar los cilindros de halón. Los motores de mayor temperatura también elevan los requisitos de detección en la bahía del motor, promoviendo la detección por fibra óptica y el cableado resistente al calor. Los OEM buscan cilindros de masa reducida y nodos de sensores distribuidos que encajen perfectamente en arquitecturas con espacio limitado.

Mayor incidencia de eventos de escape térmico de baterías de litio en bodegas de carga

Los datos de la FAA muestran que los eventos con baterías de litio han aumentado un 340% desde 2019, con temperaturas que superan los 1.000 °C y gases tóxicos liberados.[3]Administración Federal de Aviación, "Informes de Incidentes con Baterías de Litio y Recomendaciones de Seguridad," faa.gov Los operadores especifican detectores infrarrojos multiespectrales que reconocen las firmas de escape antes de que aparezcan las llamas. Los sistemas híbridos de nitrógeno-agua y aerosol capaces de ciclos de enfriamiento prolongados se seleccionan cada vez más porque las alternativas al halón pierden efectividad frente a las celdas de litio. Como resultado, la mayoría de los cargueros de fuselaje ancho en rutas transpacíficas incluyen supresión de doble redundancia para bodegas de clase C.

Cambio hacia agentes de supresión libres de halón y ecológicos

El reglamento de gases fluorados de la UE elimina gradualmente las sustancias con alto potencial de calentamiento global para 2030, impulsando la adopción de HFO-1233zd y Novec 1230.[4]Comisión Europea, "Reglamento sobre Gases Fluorados de Efecto Invernadero," ec.europa.eu Aunque el Novec tiene un precio superior, su rápida evaporación es adecuada para las zonas calientes del motor. Los procesos de certificación son largos y requieren demostrar que los nuevos agentes igualan el rendimiento del halón en diferentes altitudes y presiones de cabina. Las empresas invierten en colectores regulados por presión que dispensan menores volúmenes de agente y mantienen la concentración de extinción, reduciendo la masa del cilindro hasta en un 30%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penalizaciones de peso y espacio que restringen la adopción en jets regionales | −0.8% | Global, con especial incidencia en los operadores regionales de mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas para sensores avanzados y cilindros | −0.5% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retrasos en la certificación debido a la evolución de las normas medioambientales sobre gases fluorados | −0.4% | Global, con mayor influencia en Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda limitada de modernización ante las presiones sobre el flujo de caja de las aerolíneas tras la pandemia | −0.3% | Global, más aguda entre los operadores sensibles a los costos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Penalizaciones de peso y espacio que restringen la adopción en jets regionales

Los sistemas avanzados añaden entre 15 y 25 kg por instalación, una carga notable para los E-Jets de Embraer y las variantes CRJ que operan con márgenes de carga útil ajustados. Las bodegas de carga en los tipos regionales dejan poco espacio para los cilindros de supresión, y las aerolíneas prefieren mejoras de ingresos sobre equipos de seguridad si los recortes de peso reducen la capacidad de asientos o de carga. Las variantes de fuselaje de materiales compuestos introducen más puntos de monitoreo, lo que presiona aún más el espacio disponible en cabina.

Volatilidad en los precios de las materias primas para sensores avanzados y cilindros

Los costos del trióxido de antimonio aumentaron un 180% en 2024, encareciendo los aditivos retardantes de llama. El titanio y los aceros especiales para cilindros de alta presión siguieron aumentos similares. La escasez de semiconductores prolongó los plazos de entrega de las matrices infrarrojas, y los núcleos de fibra óptica alcanzaron precios superiores. Los proveedores de nivel medio tienen dificultades para absorber estas fluctuaciones, mientras que los fabricantes de células aéreas dudan en comprometerse con contratos de componentes plurianuales, lo que retrasa algunos proyectos de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los sistemas de detección lideran a pesar del crecimiento de la supresión

Los sistemas de detección de incendios representaron el 41,35% de la participación en 2024, convirtiéndolos en el segmento más grande del mercado de sistemas de protección contra incendios para aeronaves. Los detectores ópticos de humo, los escáneres infrarrojos y los nodos multisensor forman la columna vertebral de cada plataforma comercial y militar. La demanda se mantiene estable porque los reguladores exigen redundancia en cabinas, bodegas de carga y bahías de motores. El tamaño del mercado de sistemas de protección contra incendios para aeronaves atribuido a los sistemas de supresión está aumentando a medida que los operadores insisten en la contención activa. Los cilindros con agentes HFO-1233zd, los rociadores híbridos de nitrógeno-agua y los cartuchos de microaerosol sustentan la previsión de CAGR del 8,35%. Los proveedores combinan algoritmos predictivos y fusión de sensores, dando como resultado unidades de control integradas que autodiagnostican fallos y programan el mantenimiento. Los avances como los módulos de alerta inalámbrica en cabina y las advertencias de voz apoyan la conciencia situacional de la tripulación, reduciendo el tiempo de evacuación.

La frontera de innovación a corto plazo implica la incorporación de redes de Bragg de fibra en materiales compuestos, lo que permite la detección simultánea de la salud estructural y de incendios. Los algoritmos basados en inteligencia artificial etiquetan los patrones térmicos y activan alertas tempranas, previniendo así los eventos de ignición completa. La integración con la aviónica permite la transmisión directa de datos de anomalías a los centros de operaciones de las aerolíneas, mejorando la toma de decisiones sobre desvíos frente a la continuación del vuelo. La conectividad IoT proporciona a los equipos de MRO acceso a paneles de control de salud en tiempo real, promoviendo el reemplazo planificado frente a las reparaciones reactivas y reduciendo los costos no programados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: El dominio comercial se encuentra con la innovación en eVTOL

Las células aéreas comerciales representaron el 68,56% de la participación en 2024, derivando su fortaleza de las carteras de pedidos de Airbus y Boeing. Estas flotas requieren soluciones de detección y supresión escalables que abarquen variantes de fuselaje estrecho, fuselaje ancho y carguero. Aunque menores en volumen, las plataformas militares exigen sistemas robustecidos resistentes a la vibración, los impactos y la guerra electrónica. Los operadores de aviación general y helicópteros buscan kits optimizados en masa que encajen en bahías limitadas sin necesidad de reingeniería estructural.

Los vehículos de movilidad aérea urbana representan el segmento de más rápido crecimiento con una CAGR del 7,23%. Los organismos de certificación están elaborando nuevas directrices para abordar los paquetes de baterías de alta energía y la propulsión eléctrica distribuida, que introducen múltiples fuentes de ignición. Los proveedores desarrollan líneas de supresión basadas en cartuchos integrados en los compartimentos de baterías que descargan agentes inertes cuando la temperatura de las celdas aumenta. Los sensores ópticos miniaturizados se montan directamente sobre las góndolas de los motores, detectando arcos eléctricos o sobrecalentamiento. El tamaño del mercado de sistemas de protección contra incendios para aeronaves para eVTOL sigue siendo modesto hoy en día. Sin embargo, el volumen aumenta considerablemente a medida que los drones de carga sin piloto y los taxis aéreos entran en servicio comercial más adelante en la década.

Por Aplicación: Las preocupaciones sobre la carga impulsan la innovación en pozos de ruedas

Los compartimentos de carga representaron el 39,78% de los ingresos en 2024. El aumento del transporte de carga con baterías de litio obliga a los operadores a instalar detectores de alerta temprana que utilizan tecnología de infrarrojos multiespectrales y muestreo de gases. Los sistemas de supresión híbridos capaces de ciclos de enfriamiento de larga duración prevalecen porque las celdas de litio pueden reencenderse tras la extinción inicial. Las zonas de motores y APU mantienen una demanda estable, amplificada por las temperaturas más altas del núcleo en los turbofanes de alto índice de derivación.

Antes periféricos, los pozos de ruedas y las bahías del tren de aterrizaje son ahora el nicho de más rápida expansión con una CAGR del 6,15%. Las puertas del tren de aterrizaje de materiales compuestos y las líneas hidráulicas elevan el riesgo de incendio, y los operadores instalan tiras de pintura termocrómica junto con detectores de temperatura puntual que envían alertas a la cabina de vuelo. Los indicadores visuales ayudan a los equipos de tierra a detectar puntos calientes durante las escalas, reduciendo la probabilidad de incidentes. Los depósitos de combustible y las estructuras de las alas emplean bucles de fibra óptica distribuidos, lo que permite obtener información en tiempo real sobre las firmas de calor durante los rayos y los ciclos de repostaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La integración en OEM lidera el crecimiento del mercado posventa

La instalación de fábrica por OEM capturó el 61,45% de la participación en 2024 porque las soluciones integradas se suministran con las nuevas células aéreas B737 MAX, A320neo y E-Jet. Los fabricantes de células aéreas prefieren paquetes de un único proveedor que cubran las funciones de detección, supresión y alerta, simplificando la certificación y la logística. La integración digital mejora el flujo de datos hacia los ordenadores de mantenimiento a bordo, permitiendo el mantenimiento basado en condiciones desde la entrada en servicio.

Los servicios de modernización y MRO crecen a una CAGR del 7,56%. Las aerolíneas están bajo presión regulatoria para actualizar las instalaciones de carga más antiguas para cumplir con los requisitos de baterías de litio. Las unidades modulares reemplazables en línea facilitan las instalaciones nocturnas en hangares, mitigando el tiempo de inactividad. La orientación de la FAA sobre bodegas de carga de clase E ha generado pedidos retroactivos de contenedores con control de temperatura y kits de supresión de doble agente. En la aviación de negocios, los propietarios invierten en nodos de detección inalámbrica para alinearse con los estrictos requisitos de los seguros y proteger los interiores de alto valor.

Análisis Geográfico

América del Norte mantuvo una participación del 39,57% en 2024, beneficiándose de la producción de Boeing y de un estricto entorno regulatorio de la FAA. Collins Aerospace y Safran mantienen extensos centros de fabricación y MRO en Estados Unidos, garantizando la continuidad del suministro. Los pedidos de instalación de fábrica de Bombardier de Canadá y el ecosistema de piezas de nivel 2 de México apoyan aún más la base regional. Programas como las actualizaciones de aviones cisterna de Lockheed Martin también incorporan modernizaciones de protección contra incendios de nueva generación.

Asia-Pacífico avanza a una CAGR del 8,12% a medida que aumenta la producción del COMAC C919 y el ARJ21, creando demanda interna de sistemas localizados. El impulso de la iniciativa Fabricado en India en el sector aeroespacial atrae a proveedores de nivel 1 para establecer líneas de forja de cilindros y electrónica de sensores. Los especialistas japoneses en sensores suministran matrices infrarrojas avanzadas a las cadenas de suministro regionales. Las aerolíneas de China y el Sudeste Asiático amplían las rutas de carga, aumentando los pedidos de modernización para el cumplimiento de los requisitos de baterías de litio.

Europa equilibra el panorama con una estricta supervisión de la AESA y liderazgo medioambiental. La eliminación gradual de los gases fluorados acelera la adopción del HFO-1233zd, y Airbus aprovecha los fondos de investigación de la UE para reducir la masa de los cilindros de supresión. La adquisición de Preligens por parte de Safran refuerza la detección basada en inteligencia artificial, posicionando firmemente a la empresa con los operadores europeos.

Oriente Medio encarga nuevos aviones de fuselaje ancho para la renovación de flotas, generalmente instalando sistemas completos en fábrica en los OEM. África y América del Sur adoptan las actualizaciones de forma más gradual, limitadas por el presupuesto pero impulsadas por los mandatos de seguridad en la carga.

Panorama Competitivo

Panorama Competitivo

La concentración del mercado es moderada. Collins Aerospace, Meggitt y Safran controlan más del 45% de los ingresos de 2024. Collins ofrece amplias carteras que agrupan detectores, cilindros y anunciadores de cabina de vuelo, aprovechando su escala en programas civiles y de defensa. Meggitt es pionera en zonas de motores de alta temperatura con bucles aislados con cerámica que toleran 1.200 °C. Safran invierte en algoritmos de inteligencia artificial tras la adquisición de Preligens, habilitando análisis predictivos superpuestos a los datos de los sensores.

Los movimientos estratégicos incluyen la integración vertical. RTX incorporó el mecanizado de cilindros internamente para asegurar el suministro de titanio, mientras que Meggitt estableció una planta de núcleos de fibra óptica para reducir el riesgo de semiconductores. Las asociaciones con desarrolladores de eVTOL como JetZero dan a los actores establecidos una posición temprana en plataformas emergentes. Las solicitudes de patentes enfatizan la detección distribuida y la optimización de la dispersión de agentes. Las empresas emergentes se centran en microcápsulas de supresión para paquetes de baterías, una brecha para los proveedores tradicionales.

La presión sobre los precios surge de la volatilidad de las materias primas. Las empresas más grandes cubren su exposición a los metales, mientras que los actores más pequeños ceden participación ante las fluctuaciones de costos. Los plazos de aprobación de agentes ecológicos crean barreras; solo los proveedores con extensos laboratorios de certificación pueden iterar rápidamente. Las ofertas de servicios crecen a medida que las aerolíneas demandan paneles de mantenimiento predictivo entregados a través de enlaces seguros en la nube, impulsando los ingresos por software junto con el hardware.

Líderes de la Industria de Sistemas de Protección contra Incendios para Aeronaves

Siemens AG

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Meggitt Ltd. (Parker-Hannifin Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Secretario de Agricultura de Estados Unidos firmó oficialmente un nuevo contrato de cinco años con Perimeter Solutions para suministrar retardantes de incendios de producción nacional. Este acuerdo apoya las iniciativas de supresión aérea de incendios forestales del Servicio Forestal de Estados Unidos y el Departamento del Interior.

- Marzo de 2023: H3R Aviation anunció la disponibilidad de extintores de incendios y soluciones de montaje diseñados para aeronaves de ala fija y ala rotatoria de diversos tipos y tamaños. Sus extintores de incendios Halotron BrX, recientemente lanzados, utilizan agentes alternativos al halón que cumplen con los estándares de la industria.

Alcance del Informe Global del Mercado de Sistemas de Protección contra Incendios para Aeronaves

Un sistema de protección contra incendios se instala a bordo de una aeronave para extinguir o controlar la propagación del fuego y minimizar el alcance de los daños causados a los sistemas críticos, que pueden resultar en un fallo catastrófico.

El mercado de sistemas de protección contra incendios para aeronaves está segmentado en función del tipo, el tipo de aeronave, la aplicación y la geografía. Por tipo, el mercado está segmentado en sistemas de detección de incendios, sistemas de alarma y advertencia, y sistemas de supresión de incendios. Por tipo de aeronave, el mercado se divide en aeronaves comerciales, aeronaves militares y aeronaves de aviación general. Por aplicación, el mercado se clasifica en cabina y lavabos, cabina de vuelo, compartimento de carga, y motor y APU. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de protección contra incendios para aeronaves en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Sistemas de Detección de Incendios | Detectores de Humo |

| Detectores Ópticos/Infrarrojos | |

| Detectores Térmicos | |

| Detectores Multisensor | |

| Sistemas de Alarma y Advertencia | Dispositivos de Advertencia Sonora (Zumbadores, Bocinas) |

| Paneles de Indicadores Visuales (Anunciadores LED/Luminosos) | |

| Paneles de Anunciadores de Precaución/Advertencia Principal | |

| Sistemas Integrados de Alerta de Voz (Audio 3D/Direccional) | |

| Unidades de Control de Advertencia Centralizada (ECAM/EICAS) | |

| Módulos de Alerta Inalámbrica en Cabina (eVTOL/MAU) | |

| Sistemas de Supresión de Incendios | Sistemas de Agente Gaseoso |

| Sistemas de Agente Líquido | |

| Sistemas de Polvo Químico Seco | |

| Sistemas Basados en Aerosol | |

| Sistemas Híbridos de Nitrógeno-Agua | |

| Extintores Portátiles/Manuales |

| Aeronaves Comerciales |

| Aeronaves Militares |

| Aviación General |

| Helicópteros |

| Movilidad Aérea Urbana (MAU) |

| Cabina y Lavabos |

| Cabina de Vuelo |

| Compartimento de Carga |

| Motor y Unidad de Potencia Auxiliar (APU) |

| Pozo de Ruedas y Tren de Aterrizaje |

| Depósitos de Combustible y Alas |

| Instalación de Fábrica por OEM |

| Modernización en el Mercado Posventa y MRO |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Sistemas de Detección de Incendios | Detectores de Humo | |

| Detectores Ópticos/Infrarrojos | |||

| Detectores Térmicos | |||

| Detectores Multisensor | |||

| Sistemas de Alarma y Advertencia | Dispositivos de Advertencia Sonora (Zumbadores, Bocinas) | ||

| Paneles de Indicadores Visuales (Anunciadores LED/Luminosos) | |||

| Paneles de Anunciadores de Precaución/Advertencia Principal | |||

| Sistemas Integrados de Alerta de Voz (Audio 3D/Direccional) | |||

| Unidades de Control de Advertencia Centralizada (ECAM/EICAS) | |||

| Módulos de Alerta Inalámbrica en Cabina (eVTOL/MAU) | |||

| Sistemas de Supresión de Incendios | Sistemas de Agente Gaseoso | ||

| Sistemas de Agente Líquido | |||

| Sistemas de Polvo Químico Seco | |||

| Sistemas Basados en Aerosol | |||

| Sistemas Híbridos de Nitrógeno-Agua | |||

| Extintores Portátiles/Manuales | |||

| Por Tipo de Aeronave | Aeronaves Comerciales | ||

| Aeronaves Militares | |||

| Aviación General | |||

| Helicópteros | |||

| Movilidad Aérea Urbana (MAU) | |||

| Por Aplicación | Cabina y Lavabos | ||

| Cabina de Vuelo | |||

| Compartimento de Carga | |||

| Motor y Unidad de Potencia Auxiliar (APU) | |||

| Pozo de Ruedas y Tren de Aterrizaje | |||

| Depósitos de Combustible y Alas | |||

| Por Usuario Final | Instalación de Fábrica por OEM | ||

| Modernización en el Mercado Posventa y MRO | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de sistemas de protección contra incendios para aeronaves para 2030?

Se proyecta que el mercado de sistemas de protección contra incendios para aeronaves alcance los USD 1,94 mil millones, reflejando una CAGR del 6,19% desde 2025.

¿Qué categoría de producto tiene actualmente la mayor participación?

Los sistemas de detección de incendios lideraron con el 41,35% de participación en 2024.

¿Qué segmento de aeronaves crece más rápido?

Las plataformas de movilidad aérea urbana avanzan a una CAGR del 7,23% hasta 2030.

¿Por qué los sistemas para compartimentos de carga tienen una alta demanda?

Los incidentes de escape térmico de baterías de litio han aumentado considerablemente, lo que lleva a los operadores a instalar soluciones avanzadas de detección y supresión híbrida.

¿Qué región se espera que registre la mayor tasa de crecimiento?

Asia-Pacífico está previsto que se expanda a una CAGR del 8,12%, impulsado por el aumento del tamaño de las flotas y los programas de fabricación local.

¿Cómo están reduciendo los OEM el peso de los sistemas?

Implementan sensores miniaturizados, colectores regulados por presión y cilindros de agente HFO-1233zd que en conjunto reducen la masa sin sacrificar el rendimiento.

Última actualización de la página el: