Tamaño y Cuota del Mercado de Radar de Matriz de Exploración Electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

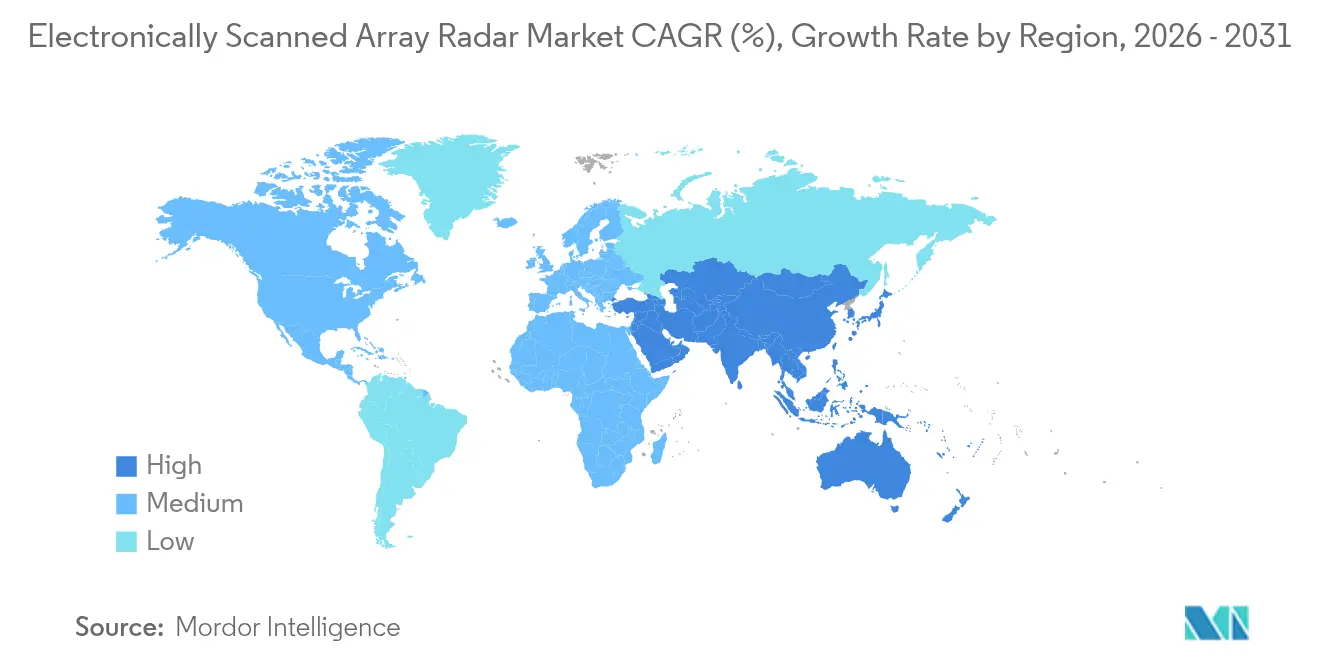

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radar de Matriz de Exploración Electrónica por Mordor Intelligence

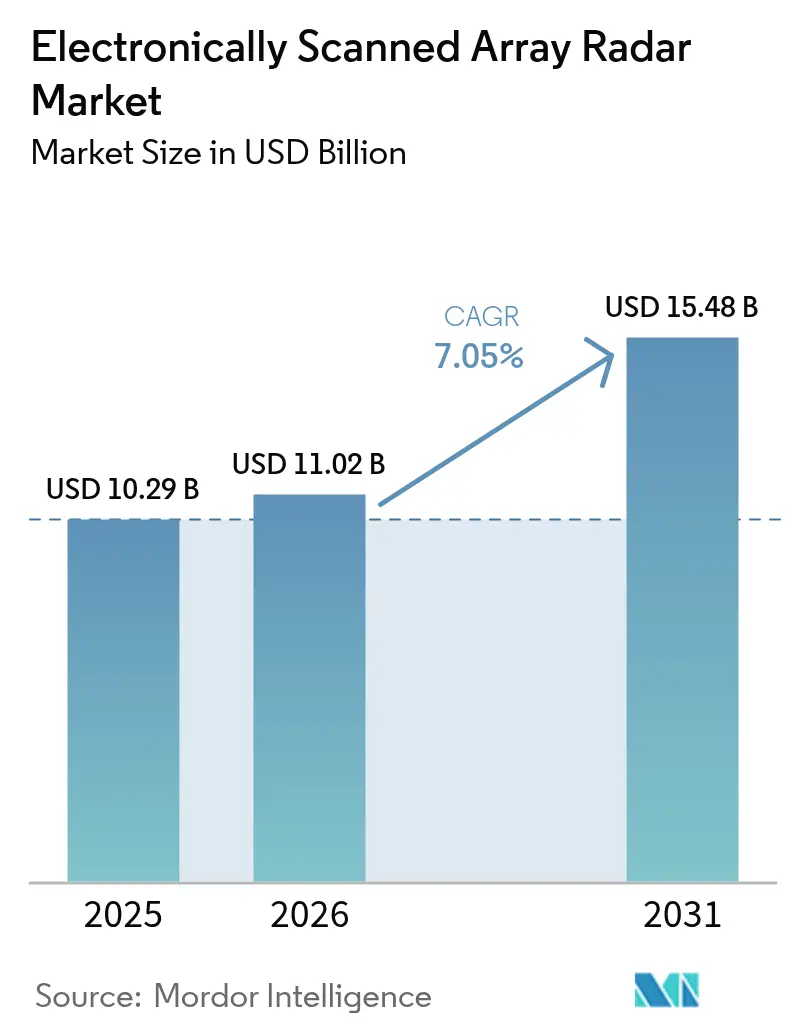

El tamaño del mercado de radar de matriz de exploración electrónica (ESA) fue valorado en USD 10,29 mil millones en 2025 y se estima que crecerá desde USD 11,02 mil millones en 2026 hasta alcanzar USD 15,48 mil millones en 2031, a una CAGR del 7,05% durante el período de previsión (2026-2031). El sólido gasto en defensa, especialmente en el Indo-Pacífico y Europa del Este, está acelerando la transición de unidades con dirección mecánica a arquitecturas AESA. La demanda persistente de radares de conciencia situacional 4D multifunción, la creciente adopción de módulos de transmisión/recepción de nitruro de galio (GaN) y la rápida maduración de la conformación de haz definida por software están reformulando las prioridades de adquisición. El mercado también se beneficia de la clasificación de amenazas habilitada por IA, mientras que la actividad de retroinstalación en plataformas heredadas mantiene estables los volúmenes a corto plazo. La exposición de la cadena de suministro a minerales críticos y los estrictos marcos de control de exportaciones moderan el impulso de crecimiento; sin embargo, la diversificación de plataformas y las asociaciones internacionales continúan ampliando la demanda direccionable.

Conclusiones Clave del Informe

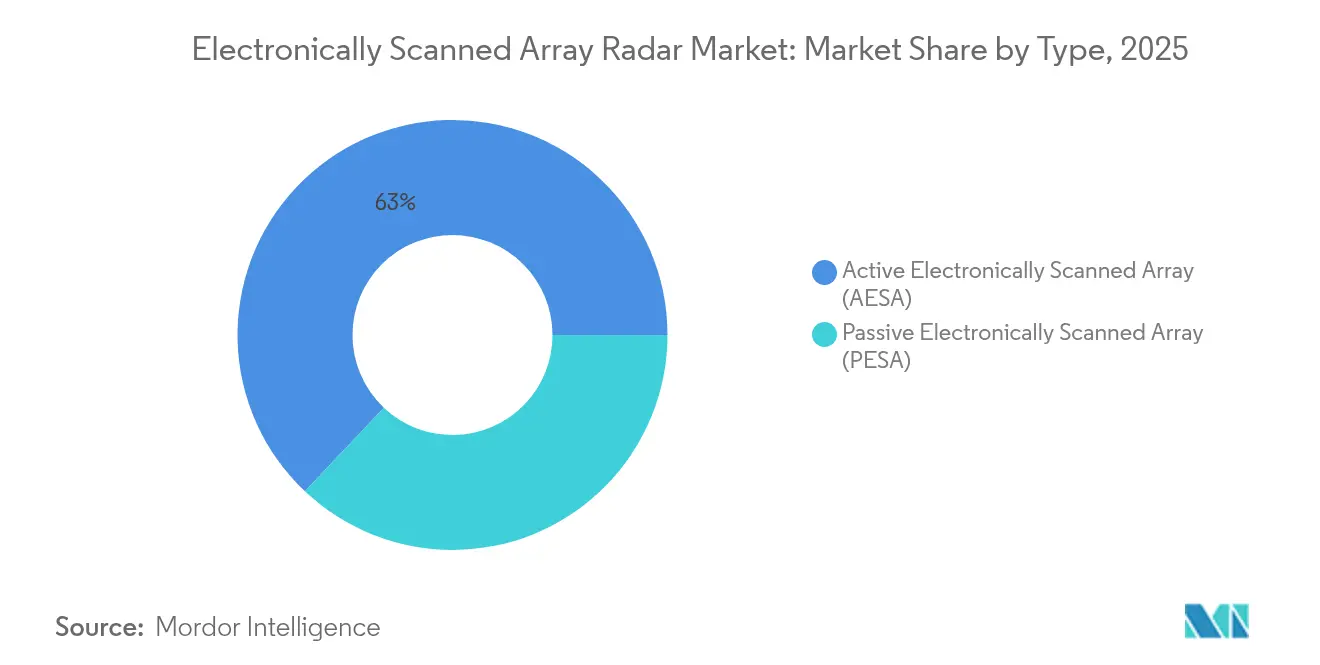

- Por tipo, los sistemas de Matriz de Exploración Electrónica Activa (AESA) lideraron con una cuota de ingresos del 62,96% en 2025, mientras que el segmento está dispuesto a expandirse a una CAGR del 9,32% hasta 2031.

- Por plataforma, los despliegues terrestres capturaron el 45,12% de la cuota del mercado de radar de matriz de exploración electrónica en 2025, mientras que las plataformas navales registraron la CAGR más rápida del 10,62% hasta 2031.

- Por instalación, las instalaciones de línea comandaron el 68,23% del tamaño del mercado de radar de matriz de exploración electrónica en 2025, mientras que las soluciones de retroinstalación crecieron a una CAGR del 10,21% desde 2026 hasta 2031.

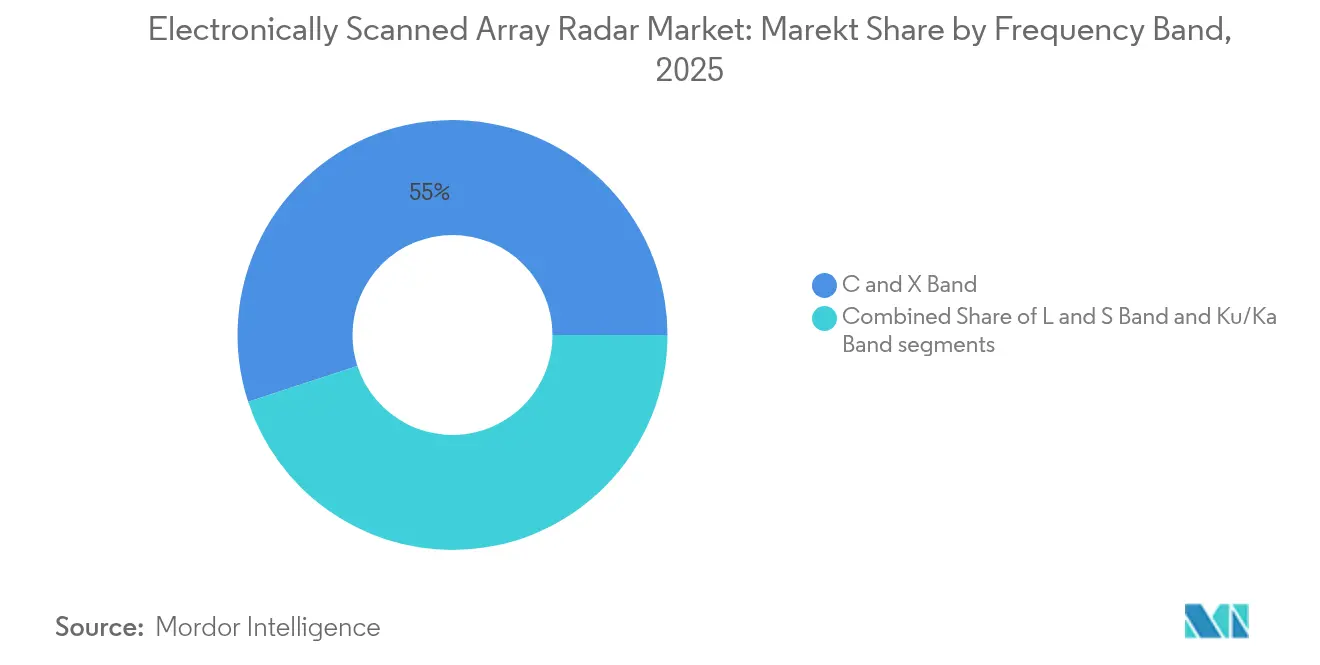

- Por banda de frecuencia, el segmento de banda C y X representó el 55,02% de la cuota del mercado en 2025, mientras que los productos de banda Ku/Ka registraron una CAGR del 8,26% hasta 2031.

- Por aplicación, la vigilancia y la alerta temprana representaron una cuota del 42,11% en 2025, y los casos de uso de guerra electrónica avanzan a una CAGR del 10,02% a lo largo del horizonte de previsión.

- Por usuario final, las fuerzas de defensa mantuvieron una cuota del 49,35% en 2025, aunque los organismos de seguridad nacional registraron una CAGR del 9,05% hasta 2031.

- Por componente, el hardware de apertura de antena y radomo contribuyó con el 38,41% de los ingresos en 2025; los procesadores de señal digital lideraron el crecimiento con una CAGR del 8,14%.

- Por geografía, América del Norte mantuvo una cuota del 35,12% en 2025, mientras que Asia-Pacífico está proyectada a registrar una CAGR del 9,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radar de Matriz de Exploración Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas de modernización militar que aceleran la adquisición de AESA | +2.1% | Global; América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de radares de conciencia situacional 4D multifunción | +1.8% | Global; regiones en disputa | Largo plazo (≥ 4 años) |

| Expansión del presupuesto de defensa impulsada por la tensión geopolítica | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición a módulos T/R de GaN que reducen el costo del ciclo de vida | +1.2% | Mercados de defensa avanzada | Mediano plazo (2-4 años) |

| Capacidades de conformación de haz definida por software habilitadas por IA | +0.8% | América del Norte, Europa, Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Retroinstalaciones de ESA livianas para UAV y plataformas desechables | +0.6% | Todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización Militar que Aceleran la Adquisición de AESA

La capacidad AESA ha pasado de ser deseable a ser obligatoria para los activos de próxima generación. La Fuerza Aérea de los Estados Unidos desplegó el AN/TPS-80 G/ATOR de Northrop Grumman Corporation, que combina cinco funciones heredadas en una sola plataforma.[1]"Programa AN/TPS-80 G/ATOR," armyrecognition.com Los estados europeos siguen este ejemplo, con el Reino Unido integrando un radar Typhoon avanzado y Estonia adquiriendo sistemas Thales GM400α. La velocidad de adquisición refleja el reconocimiento de que los radares heredados de exploración mecánica no pueden apoyar las operaciones multidominio. Los modos habilitados por IA amplifican aún más el valor de la misión. En consecuencia, los organismos de defensa ahora tratan el AESA como infraestructura fundamental para la guerra centrada en la red.

Demanda de Radares de Conciencia Situacional 4D Multifunción

Los operadores requieren datos instantáneos de azimut, elevación, alcance y Doppler. El NS200 de Thales ofrece conformación de haz completamente digital hasta 400 km, a la vez que apoya la defensa contra enjambres y la guía de misiles.[2]"Radar 4D NS200," thalesgroup.com El Radar de Discriminación de Largo Alcance de Lockheed Martin Corporation rastrea objetivos más allá de 2.000 km para la defensa contra misiles balísticos.[3]"Radar de Discriminación de Largo Alcance," lockheedmartin.com El programa NextGen de la aviación civil impulsa igualmente la demanda de vigilancia avanzada. La convergencia de las necesidades militares y civiles reduce el costo por unidad. La capacidad de cubrir múltiples misiones con una sola apertura transforma la economía del diseño de plataformas.

Expansión del Presupuesto de Defensa Impulsada por la Tensión Geopolítica

Los puntos de conflicto regionales aceleran el gasto. Japón aumentó su asignación de defensa en un 16%, Alemania en un 28% en 2024 e Israel elevó sus desembolsos en un 65% en medio de un conflicto activo. China instaló radar antistealth en arrecifes del Mar del Sur de China, lo que impulsó las inversiones aliadas. Los requisitos de interoperabilidad de la OTAN refuerzan la adquisición estandarizada de AESA. Los elevados desembolsos generan efectos de volumen virtuosos, reduciendo los precios de los sistemas y ampliando el acceso al mercado.

Transición a Módulos T/R de GaN que Reducen el Costo del Ciclo de Vida

Los dispositivos de GaN ofrecen el doble de densidad de potencia que los de GaAs y toleran temperaturas de operación más elevadas. Raytheon suministró el primer AN/TPY-2 equipado con GaN a la Agencia de Defensa de Misiles en mayo de 2025.[4]"Actualización GaN del AN/TPY-2," raytheon.com El radar Uttam de India cuenta con un incremento del 25% en alcance gracias a los módulos de GaN. La mayor eficiencia térmica facilita la refrigeración y permite factores de forma más pequeños. Los volúmenes de radar automotriz comercial comprimen aún más los costos de semiconductores, aunque la dependencia del suministro de galio de China sigue siendo una preocupación estratégica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado CAPEX de programa frente a sistemas heredados | -1.8% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Restricciones de ITAR y control de exportaciones | -1.2% | Mercados de transferencia de tecnología | Largo plazo (≥ 4 años) |

| Limitaciones de gestión térmica de las matrices densas de GaN | -0.9% | Aplicaciones de alta potencia | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de tierras raras para módulos T/R | -0.7% | Mercados dependientes de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX de Programa Frente a Sistemas Heredados

Las actualizaciones de AESA conllevan elevados costos iniciales. El reemplazo del radar del B-52 ha superado las estimaciones iniciales y ha retrasado los cronogramas. El contrato de USD 121,5 millones de Northrop Grumman Corporation para renovar las antenas del B-1 pone de relieve la intensidad de la inversión. Los complejos trabajos de integración en sistemas de potencia, refrigeración y buses de datos inflan los presupuestos. Los organismos de defensa más pequeños difieren la adopción, sustentando un mercado de dos niveles.

Restricciones de ITAR y Control de Exportaciones

Las normas de exportación de los Estados Unidos clasifican el radar de matriz de exploración electrónica en la Categoría XI. Las licencias, los acuerdos de asistencia técnica y las auditorías de cumplimiento extienden los plazos de los proyectos y aumentan los costos de transacción. Los aliados a menudo enfrentan demoras para reponer existencias durante las crisis. Las restricciones abren puertas a proveedores no estadounidenses, fragmentando potencialmente los estándares tecnológicos en los distintos teatros de operaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del AESA Impulsa la Innovación

La tecnología AESA representó el 62,96% de los ingresos en 2025, ya que los módulos T/R distribuidos eliminaron los puntos únicos de falla, mientras que el segmento promete una CAGR del 9,32% hasta 2031. El mercado de radar de matriz de exploración electrónica se beneficia a medida que cada módulo escala de forma independiente, permitiendo una degradación gradual ante daños en combate. Las matrices de exploración electrónica pasiva (PESA) persisten en roles terrestres sensibles al costo, aunque la caída en los precios de los dispositivos de GaN reduce la brecha de costos. La agilidad de forma de onda impulsada por IA amplía aún más la ventaja de rendimiento del AESA.

La creciente demanda de resiliencia frente a interferencias sofisticadas favorece las configuraciones AESA que pueden saltar de frecuencia y dirigir haces en microsegundos. A medida que los volúmenes aumentan, las economías de fabricación acercan los precios unitarios a los equivalentes de PESA, reformulando el cálculo de adquisición. Las actualizaciones definidas por software prolongan la vida útil y aceleran las mejoras de capacidad. En consecuencia, se prevé que el tamaño del mercado de radar de matriz de exploración electrónica para plataformas AESA alcance los USD 9,75 mil millones en 2031, consolidando su posición como arquitectura de referencia en sistemas aerotransportados, marítimos y terrestres.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: El Auge Naval Supera a los Dominios Tradicionales

Los sistemas terrestres mantuvieron una cuota del 45,12% en 2025, aunque las instalaciones navales están registrando una CAGR del 10,62%, la más alta entre todas las plataformas. Los nuevos destructores, fragatas y buques anfibios integran sistemas SPY-6, CERETRON y GhostEye, reemplazando las matrices de exploración mecánica. El contrato de USD 1.180 millones de la serie SPY-6 de Raytheon ejemplifica el potencial de volumen.

El ciclo de alza marítima refleja la modernización de las flotas del Indo-Pacífico y la necesidad de cobertura distribuida de defensa antimisiles. En tierra, la demanda de sistemas contra-UAV sostiene las ventas del segmento terrestre, mientras que las actualizaciones aerotransportadas del F-15EX y el Gripen E siguen siendo robustas. Los satélites de altitud espacial y pseudoaltitud añaden una demanda incremental, aunque desde una base pequeña. En conjunto, se proyecta que la cuota del mercado de radar de matriz de exploración electrónica para plataformas navales aumente cuatro puntos porcentuales para 2031, a medida que la defensa antimisiles balísticos basada en el mar se convierte en una prioridad máxima.

Por Instalación: El Mercado de Retroinstalación Acelera la Modernización

Las entregas de instalación de línea representaron el 68,23% de los ingresos de 2025 debido a las cadenas de adquisición del F-35, el Tipo 26 y la clase Constellation. La actividad de retroinstalación, sin embargo, crece más rápido con una CAGR del 10,21%, ya que las fuerzas extienden la vida útil de las flotas heredadas. La integración del APG-79 en el F/A-18 y la retroinstalación del SPY-6 en los portaaviones de la clase Nimitz ilustran la escala.

Las matrices modulares y los procesadores de interfaz común simplifican la inserción y reducen el tiempo de inactividad. Las interfaces digital a digital reducen el cableado, mientras que las placas de enfriamiento integradas disminuyen las necesidades de modificación estructural. La retroinstalación ofrece, por tanto, un rendimiento casi nuevo sin el desembolso de capital que implica el reemplazo de la plataforma, impulsando el mercado de radar de matriz de exploración electrónica hasta mediados de la década.

Por Banda de Frecuencia: La Versatilidad de la Banda C y X Prevalece

Las unidades de banda C y X generaron el 55,02% de los ingresos en 2025. Son valoradas por su flexibilidad multimisión y mínima atenuación por lluvia. Permiten la ejecución de tareas aire-aire y búsqueda de superficie con una sola apertura, optimizando el espacio disponible en cubierta.

Las matrices de banda Ku/Ka se expanden a una CAGR del 8,26% impulsadas por las imágenes de alta resolución y el seguimiento de pequeños drones. Las frecuencias más altas acortan la longitud de la antena, permitiendo soluciones montadas en mástil o en góndola en plataformas con espacio limitado. Las bandas L y S siguen siendo relevantes para la alerta temprana de largo alcance. En conjunto, el tamaño del mercado de radar de matriz de exploración electrónica para variantes de banda Ku/Ka debería superar los USD 2,17 mil millones en 2031, a medida que continúa la proliferación de UAV tácticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Capacidades de Guerra Electrónica se Disparan

La vigilancia y la alerta temprana contribuyeron con el 42,11% de los ingresos en 2025, aunque las aplicaciones de guerra electrónica (GE) registran una CAGR del 10,02% hasta 2031. El AESA permite el radar y la interferencia simultáneos, con cada módulo abordando diferentes frecuencias. Jane's informa sobre matrices multifunción que interrumpen los enlaces de datos del adversario manteniendo la capacidad de búsqueda.

Los sistemas de control de fuego adoptan el AESA para mejorar el seguimiento durante la exploración, apoyando a los tiradores en red. El control del tráfico aéreo civil transita hacia sistemas en red digitales bajo la hoja de ruta FAA NextGen. La creciente demanda de guerra electrónica asegura que el mercado de radar de matriz de exploración electrónica mantenga un crecimiento de dos dígitos a pesar de los presupuestos de defensa cíclicos.

Por Usuario Final: La Adopción en Seguridad Nacional se Acelera

Las organizaciones militares representaron el 49,35% de los ingresos en 2025, pero los actores de seguridad nacional se expandieron más rápido con una CAGR del 9,05%. Los organismos fronterizos despliegan radares de cobertura de brechas con integración no tripulada para contrarrestar amenazas lentas, bajas y pequeñas.

Las adquisiciones de doble uso aprovechan la logística común entre las autoridades de defensa y civiles, facilitando la aprobación presupuestaria. A medida que las incursiones de drones se intensifican, los operadores costeros y de infraestructura crítica adquieren unidades AESA de costo eficiente, incrementando anualmente la cuota no militar de la industria del radar de matriz de exploración electrónica.

Por Componente: El Procesamiento Digital Impulsa la Innovación

Los elementos de antena y radomo generaron el 38,41% de la facturación de 2025. Sin embargo, la demanda de procesadores de alto rendimiento posiciona el segmento de procesadores de señal digital (DSP) para una CAGR del 8,14%, lo que refleja la inserción de IA.

Los módulos T/R de GaN siguen siendo un área de inversión fundamental. Los proyectos de localización de la cadena de suministro en los Estados Unidos, Japón e India apuntan a la resiliencia a pesar de las limitaciones en materias primas. Se están desarrollando materiales de interfaz térmica mejorados y sistemas de enfriamiento directo por líquido, asegurando que el mercado de radar de matriz de exploración electrónica siga a la vanguardia de la innovación en semiconductores.

Análisis Geográfico

América del Norte retuvo una cuota del 35,12% en 2025, impulsada por el mayor presupuesto de defensa del mundo y una base industrial madura. La producción plurianual de los sistemas SPY-6 y TPY-4 sustenta la demanda regional, mientras que las actualizaciones de inteligencia artificial para radares heredados consolidan los ingresos posventa. Los programas de modernización del NORAD canadiense y de seguridad fronteriza de México proporcionan pedidos suplementarios. La inversión continua en capacidad de fabricación de GaN posiciona a la región para asegurar la competitividad exportadora a pesar de la creciente rivalidad global.

Asia-Pacífico registra la CAGR más sólida del 9,61% hasta 2031. La plataforma de alerta aerotemprana KJ-3000 de China y la cobertura de matrices en fases en los atolones reclamados del Mar del Sur de China impulsan a los países vecinos a acelerar sus adquisiciones. La transferencia de radares FPS-3ME por parte de Japón a Filipinas y Mongolia demuestra una cooperación de defensa cada vez más profunda. El radar Uttam desarrollado de forma indígena por India muestra las ambiciones de soberanía, mientras que Hanwha Systems de Corea del Sur equipa las fragatas FFX-III con matrices de GaN nacionales. Estas iniciativas combinadas elevan el mercado de radar de matriz de exploración electrónica en toda la región.

Europa continúa creciendo de manera constante a medida que la estrategia de defensa aérea e antimisiles integrada de la OTAN impone la adopción de AESA estandarizado. El carnet de pedidos de HENSOLDT AG de EUR 6.929 millones (USD 8,06 mil millones) ejemplifica la escala continental. El consorcio EISNET integra datos multisensor para el mando en tiempo real, enfatizando la interoperabilidad definida por software. Influenciados por el conflicto en Ucrania, los estados de Europa del Este priorizan el radar de defensa aérea terrestre, mientras que las actualizaciones del Eurofighter del Reino Unido anclan el gasto aerotransportado. En conjunto, las adquisiciones europeas sostienen la cuota del mercado de radar de matriz de exploración electrónica por encima del 25% durante el período de previsión.

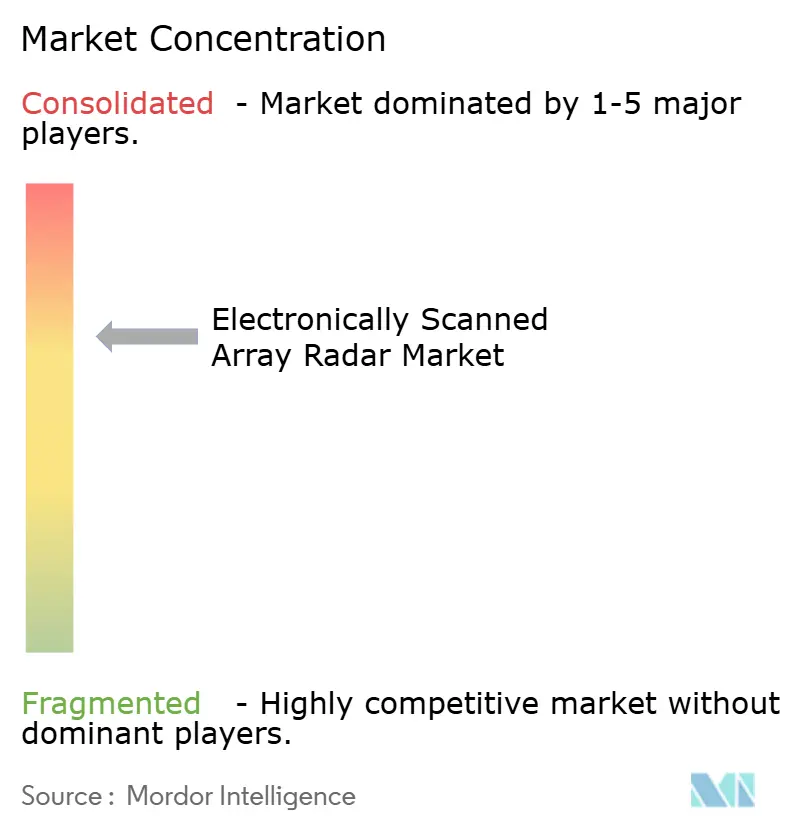

Panorama Competitivo

El mercado exhibe una concentración moderada. Lockheed Martin Corporation, Northrop Grumman Corporation y RTX Corporation representan conjuntamente una cuota importante de los ingresos globales a través de carteras de varias décadas y cadenas de I+D verticalmente integradas. Los algoritmos de radar cognitivo en tiempo real de Raytheon y la escala de fabricación de GaN ofrecen ventajas competitivas. Northrop Grumman Corporation aprovecha las matrices terrestres multimisión como el G/ATOR, mientras que Lockheed Martin Corporation despliega capacidad de discriminación de largo alcance y sistemas marítimos.

Los campeones regionales maduran rápidamente. HENSOLDT AG sostiene un récord de recepción de pedidos con arquitecturas definidas por software TRML-4D y CERETRON. Saab AB amplía la producción de Giraffe en el Reino Unido, mientras que ASELSAN A.Ş. y Hanwha Systems capturan programas navales domésticos. Las asociaciones como la colaboración GhostEye de Noruega con Raytheon y Kongsberg ilustran el codesarrollo como solución alternativa al control de exportaciones.

Los nuevos participantes se centran en modelos de software primero, ofreciendo infraestructuras modulares para alojar formas de onda de terceros. Esta apertura resulta atractiva para las fuerzas militares que buscan control soberano sobre las actualizaciones. Mientras tanto, la demanda de radares contra-UAV invita a empresas más pequeñas a utilizar soluciones de conformación de haz digital de costo eficiente, evitando la sobreingeniería. Los nuevos modelos de adquisición, incluidas las suscripciones de capacidad como servicio para puntos críticos de vigilancia, diversifican aún más el mercado de radar de matriz de exploración electrónica.

Líderes de la Industria del Radar de Matriz de Exploración Electrónica

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

Leonardo S.p.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Raytheon obtuvo un contrato de USD 647 millones para la producción del SPY-6, ampliando la cobertura de defensa antimisiles para las flotas navales de los Estados Unidos.

- Mayo de 2025: Raytheon entregó el primer radar AN/TPY-2 basado en GaN a la Agencia de Defensa de Misiles, mejorando el alcance de la defensa contra misiles balísticos.

- Abril de 2025: Lockheed Martin Corporation entregó el primer radar TPY-4 a la Fuerza Aérea de los Estados Unidos bajo el programa 3DELRR.

- Febrero de 2025: L3Harris Technologies, Inc. completó el primer vuelo del sistema de guerra electrónica Viper Shield en un F-16 Bloque 70 junto con el radar AESA APG-83.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de radares de barrido electrónico (ESA) como todos los nuevos radares activos o pasivos cuyos haces se dirigen electrónicamente a través de elementos de antena de fase controlada en plataformas aerotransportadas, terrestres, navales, espaciales y pseudosatélites de gran altitud. Según Mordor Intelligence, el valor de referencia del mercado para el año 2025 es de 10.290 millones de dólares.

Exclusiones del alcance: Quedan fuera de esta evaluación los radares de escaneo mecánico, los sensores pasivos de RF y las actualizaciones sólo de software que no añadan nuevos módulos T/R.

Segmentación

- Por Tipo

- Matriz de Exploración Electrónica Activa (AESA)

- Matriz de Exploración Electrónica Pasiva (PESA)

- Por Plataforma

- Aerotransportada

- Terrestre

- Naval

- Espacio y Pseudosatélites de Alta Altitud (HAPS)

- Por Instalación

- Instalación de Línea (nueva construcción)

- Retroinstalación/Actualización

- Por Banda de Frecuencia

- Banda L y S

- Banda C y X

- Banda Ku/Ka

- Por Aplicación

- Vigilancia/Alerta Temprana

- Control de Fuego y Guía de Armamento

- Guerra Electrónica e Inteligencia de Señales (SIGINT)

- Meteorología y Control del Tráfico Aéreo

- Por Usuario Final

- Fuerzas de Defensa

- Organismos de Seguridad Nacional y Fronteriza

- Aviación Comercial y Control del Tráfico Aéreo

- Por Componente

- Módulo T/R

- Procesador de Señal Digital

- Apertura de Antena y Radomo

- Otros Componentes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a responsables de compras en Norteamérica, integradores de radares en Europa y proveedores de componentes en Asia-Pacífico. Estas conversaciones validaron las hipótesis de combinación de plataformas, los precios medios de venta, los ciclos de modernización previstos y las carteras de pedidos a corto plazo, lo que nos permitió reforzar la confianza del modelo allí donde los datos públicos resultaban escasos.

Investigación documental

Los analistas de Mordor empezaron por trazar líneas presupuestarias de defensa de código abierto, informes de asociaciones comerciales de organismos como el SIPRI, datos de tráfico de Eurocontrol para el espacio aéreo civil y registros de envíos aduaneros que detallan los flujos de módulos T/R de GaN. A continuación, extrajimos señales de tendencias de las revistas sobre radares del IEEE revisadas por expertos, las solicitudes de patentes rastreadas a través de Questel y las listas de componentes con certificación de seguridad publicadas por la Comisión Federal de Comunicaciones de Estados Unidos. Las referencias financieras de D&B Hoovers y los archivos de noticias alojados en Dow Jones Factiva aclararon las series de producción a nivel de empresa y las entregas de contratos. Se consultaron muchas otras publicaciones y conjuntos de datos fiables para verificar, aclarar y enriquecer el conjunto de pruebas.

Dimensionamiento y previsión del mercado

En primer lugar, se construyó una estructura descendente basada en los totales de los créditos de defensa para 2024, los recuentos de la flota comercial y los valores de importación de radares registrados. Los roll-ups de proveedores y las comprobaciones de precios unitarios × volúmenes muestreados formaron la superposición ascendente que ajusta las ventas de doble uso y los programas clasificados. Los factores clave del modelo son: (1) el desembolso anual de capital de defensa por región, (2) la proporción de nuevos aviones de combate equipados con AESA, (3) la producción de obleas de nitruro de galio, (4) los índices de amenaza de misiles que influyen en las mejoras del alcance de vigilancia, y (5) la edad media de retroadaptación de los conjuntos PESA heredados. Las previsiones emplean una regresión multivariante con el gasto en defensa, el crecimiento de la flota y la capacidad de semiconductores como predictores, mientras que el análisis de escenarios aborda los embargos repentinos o los conflictos. Las lagunas de datos en la capa de proveedores se cubren con referencias analógicas de plataformas similares y se confirman con fuentes primarias.

Ciclo de validación y actualización de datos

Los resultados se contrastan con registros de envíos independientes y curvas ASP históricas, tras lo cual los analistas senior revisan las anomalías. Los informes se actualizan cada año, y activamos actualizaciones provisionales si un contrato material, una normativa o un acontecimiento geopolítico altera la trayectoria de la demanda. Justo antes de la entrega al cliente se realiza una última comprobación de sentido.

Por qué la línea de base del radar de barrido electrónico de Mordor sigue siendo fiable

Las estimaciones publicadas suelen diferir; la amplitud del alcance, las hipótesis de precios y el calendario de actualización determinan la mayoría de las diferencias.

Entre los principales factores que determinan las diferencias se encuentran la agrupación de los radares meteorológicos civiles, el tratamiento de la mano de obra de la modernización, el año elegido para la moneda y la anticipación de los futuros ingresos por software multimisión. La segmentación disciplinada de Mordor, la actualización anual y la modelización de doble capa mantienen nuestra línea de base equilibrada y reproducible.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 10.290 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 10,99 B (2025) | Consultoría global A | Incluye categorías más amplias de radares digitales y contabiliza los programas anunciados pero no financiados |

| USD 10,03 B (2024) | Revista de Industria B | Utiliza precios de catálogo sin descuentos por adaptación y excluye las plataformas espaciales. |

| USD 8,70 B (2025) | Rastreador de mercados regionales C | Se omite la demanda comercial de ATC y se aplica una deflación conservadora del ASP |

En resumen, el estricto alcance, las variables transparentes y los frecuentes pasos de validación descritos anteriormente garantizan que Mordor Intelligence proporcione un punto de partida fiable y listo para la toma de decisiones a las partes interesadas que evalúen la oportunidad del radar ESA.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de radar de matriz de exploración electrónica?

El mercado está valorado en USD 11,02 mil millones en 2026 y se proyecta que alcance los USD 15,48 mil millones en 2031, avanzando a una CAGR del 7,05%.

¿Qué segmento de plataforma se expandirá más rápido?

Las plataformas navales lideran el crecimiento con una CAGR del 10,62% hasta 2031, impulsadas por la modernización de flotas y las inversiones en defensa antimisiles balísticos marítimos.

¿Por qué es importante la tecnología de GaN para los radares AESA?

Los módulos de transmisión/recepción de GaN ofrecen el doble de densidad de potencia que los de GaAs, menores necesidades de refrigeración y mayor vida útil, lo que en conjunto reduce los costos del ciclo de vida y mejora el rendimiento.

¿Qué importancia tiene Asia-Pacífico para el crecimiento futuro?

Asia-Pacífico registra una CAGR del 9,61% gracias a las adquisiciones sostenidas de China, Japón e India, además de los programas de asociación regional.

¿Qué papel desempeña la inteligencia artificial en los radares de próxima generación?

La IA permite la conformación de haz en tiempo real, la priorización de amenazas y las formas de onda adaptativas, lo que aumenta la resiliencia frente a interferencias complejas y reduce la carga de trabajo del operador.

¿Cómo afectan las regulaciones de control de exportaciones a las ventas internacionales?

Las normas ITAR y otras regulaciones de exportación extienden los plazos de aprobación y restringen la transferencia de tecnología, lo que lleva a algunas naciones a abastecerse de proveedores no estadounidenses o desarrollar soluciones indígenas.

Última actualización de la página el: