Tamaño y Cuota del Mercado de Sistemas de Evasión de Colisiones para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

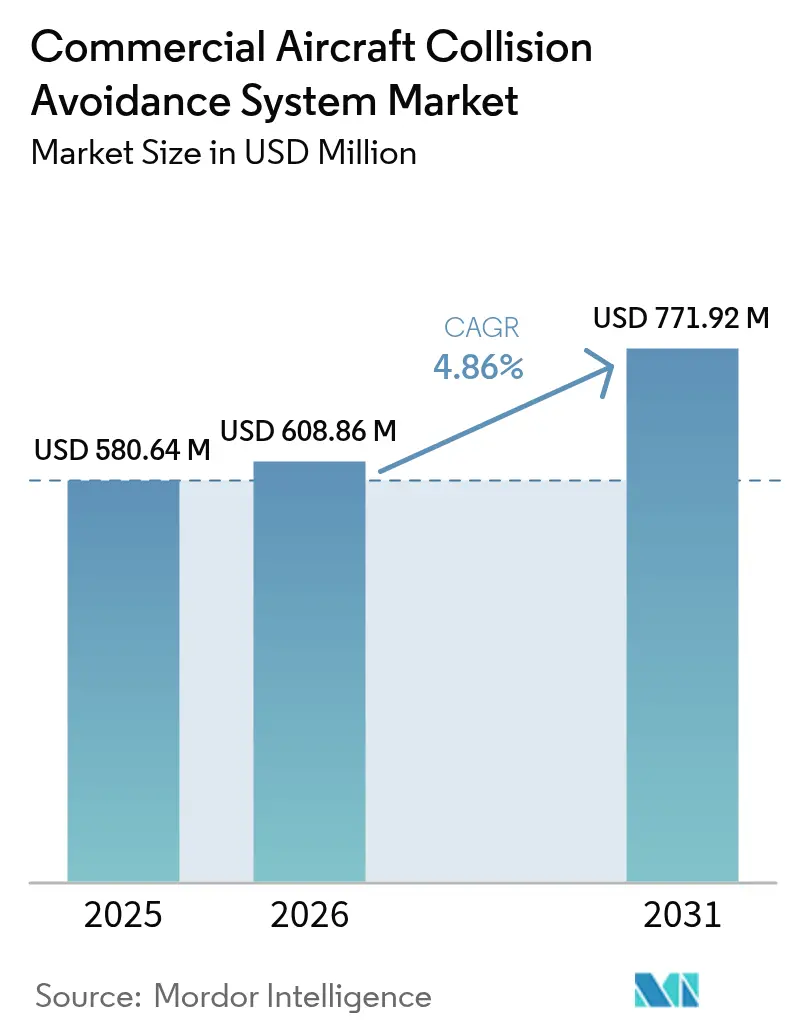

| Tamaño del Mercado (2026) | 608.86 Millones de dólares |

| Tamaño del Mercado (2031) | 771.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

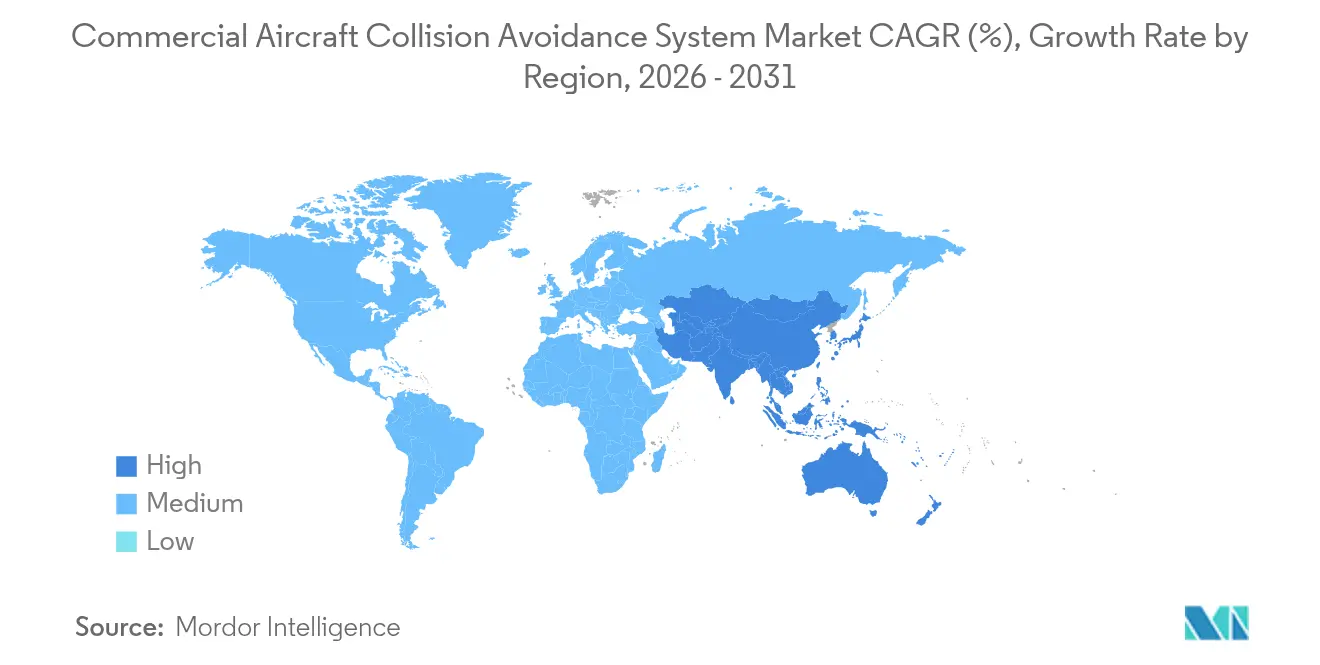

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Evasión de Colisiones para Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de sistemas de evasión de colisiones para aeronaves comerciales en 2026 se estima en USD 608,86 millones, creciendo desde el valor de 2025 de USD 580,64 millones con proyecciones para 2031 que muestran USD 771,92 millones, creciendo a una CAGR del 4,86% durante 2026-2031. Los sólidos mandatos de modernización en regiones maduras, las rápidas adiciones de flota en economías emergentes y el cambio hacia plataformas ACAS Xa habilitadas por inteligencia artificial sustentan una extensa trayectoria de crecimiento para el mercado de sistemas de evasión de colisiones para aeronaves comerciales. Los programas de modernización del espacio aéreo (NextGen en los Estados Unidos, SESAR en Europa) aceleran la integración de soluciones de evasión de colisiones con alta capacidad de vigilancia, mientras que la sostenida I+D en la integración de drones amplía la demanda potencial a largo plazo. Los OEM se centran en conjuntos de aviónica integrados verticalmente que combinan TCAS, visión sintética y ADS-B In para minimizar la carga de trabajo del piloto, mientras que los especialistas en posventa posicionan actualizaciones modulares que limitan el tiempo de inactividad de las aeronaves. Las disrupciones en el suministro de semiconductores y los riesgos de interferencia de la banda C de 5G moderan los calendarios de entrega a corto plazo, aunque la orientación proactiva de certificación por parte de los reguladores respalda la financiación continua de los programas y mitiga el aplazamiento de la demanda.

Conclusiones Clave del Informe

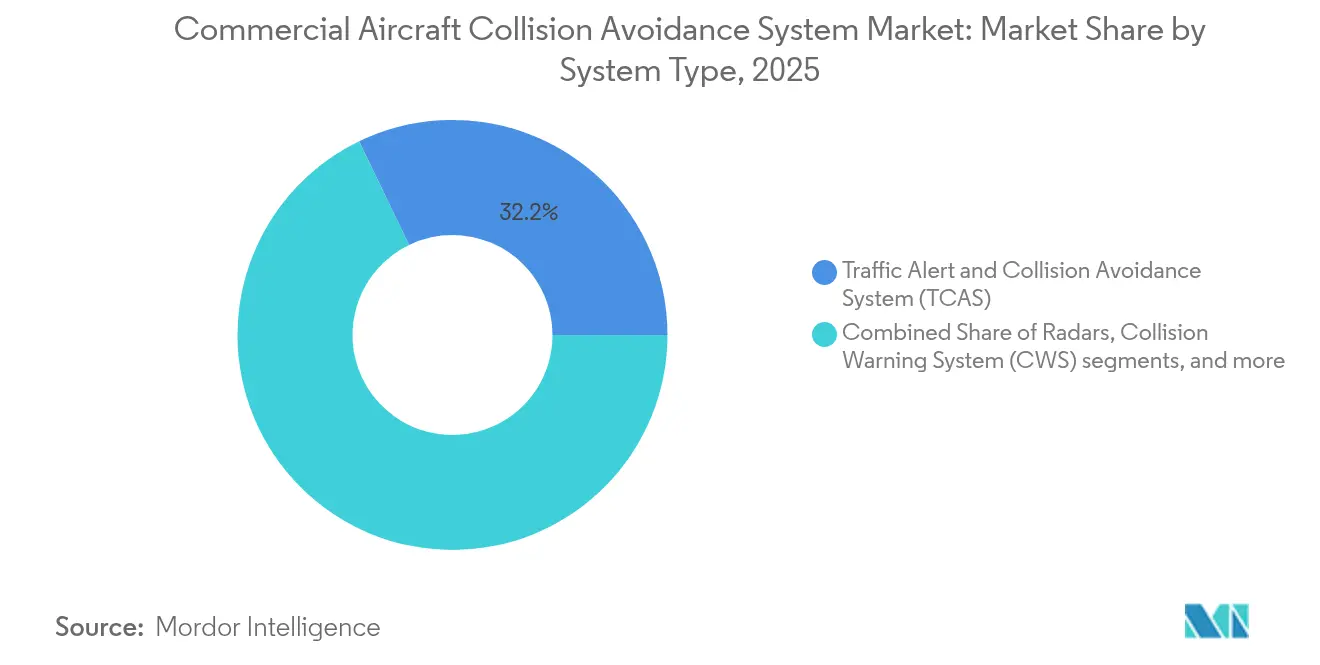

- Por tipo de sistema, el TCAS lideró con el 32,15% de la cuota del mercado de sistemas de evasión de colisiones para aeronaves comerciales en 2025 y se proyecta que registrará una CAGR del 5,46% hasta 2031.

- Por plataforma, la aviación comercial representó una cuota del 80,55% del mercado de sistemas de evasión de colisiones para aeronaves comerciales en 2025, mientras que los drones están en camino de alcanzar una CAGR del 6,04% entre 2026 y 2031.

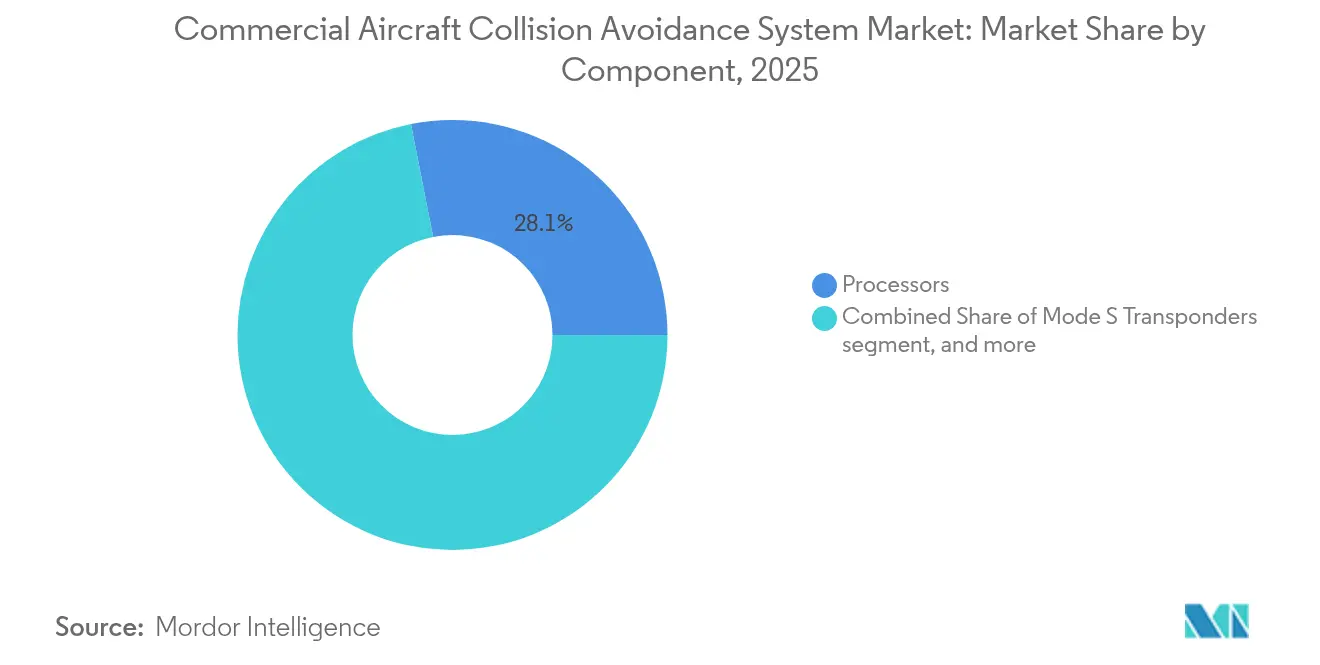

- Por componente, los procesadores representaron una cuota de ingresos del 28,10% en 2025; las antenas y sensores avanzan a una CAGR del 5,32% hasta 2031.

- Por usuario final, los canales OEM captaron el 58,10% de los ingresos en 2025, mientras que los servicios de posventa se están expandiendo a una CAGR del 5,71% debido a las modernizaciones de flotas envejecidas.

- Por geografía, América del Norte retuvo una cuota regional del 38,20% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 5,68% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Evasión de Colisiones para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios de la OACI y la FAA para modernizaciones de TCAS II y ACAS X | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en las entregas de aeronaves de fuselaje estrecho impulsado por la expansión de las aerolíneas de bajo coste (LCC) | +0.9% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Avances en los programas globales de modernización del espacio aéreo como NextGen y SESAR | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Despliegue de sistemas ACAS Xa habilitados por inteligencia artificial para reducir las alertas innecesarias | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente presión sobre las aerolíneas para mejorar las calificaciones de seguridad de los pasajeros | +0.6% | Global, con énfasis en los mercados de aviación maduros | Corto plazo (≤ 2 años) |

| Incremento de I+D en sistemas de evasión de colisiones para la integración del tráfico de drones | +0.5% | Global, con concentración en regiones avanzadas en gestión del tráfico aéreo no tripulado (UTM) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos regulatorios para modernizaciones de TCAS II y ACAS X

Los ciclos de actualización de la OACI y la FAA obligan a las aerolíneas a reemplazar el software y el hardware TCAS heredado mucho antes de las ventanas de mantenimiento estándar. Los operadores de rutas transatlánticas deben acomodar el cumplimiento de las versiones 6.04a y 7.1, lo que impulsa soluciones con doble certificación y estimula la demanda de capacidad de vigilancia híbrida. Los beneficios del efecto de red surgen porque las mayores densidades de equipamiento a nivel de flota mejoran la coordinación de las instrucciones de resolución, amplificando las ganancias de seguridad y eficiencia. Los OEM aprovechan el mandato para realizar ventas cruzadas de transpondedores Modo S y procesadores ADS-B In como paquetes integrados, fortaleciendo los márgenes al tiempo que simplifican la documentación de certificación del cliente. La visibilidad de pedidos resultante respalda la planificación de producción plurianual y los flujos de ingresos protegidos para los proveedores de aviónica.[1]"AC 20-151B – Aprobación de Aeronavegabilidad de Sistemas de Alerta de Tráfico y Evasión de Colisiones," Administración Federal de Aviación, faa.gov

Rápido crecimiento en las entregas de aeronaves de fuselaje estrecho

Las aerolíneas de bajo coste (LCC) en Asia-Pacífico impulsan una sostenida ola de adquisiciones centrada en las familias A320neo y B737 MAX, cada una equipada de fábrica con TCAS II como estándar. Los fuselajes de aeronaves de fuselaje estrecho ofrecen una economía favorable para las redes domésticas de rutas densas, pero exponen a los operadores a espacios aéreos terminales congestionados donde la integridad de la evasión de colisiones es primordial. Dado que muchas aerolíneas financian nuevas aeronaves mediante estructuras de venta y arrendamiento posterior, los arrendadores insisten en una aviónica de vigilancia actualizada para proteger la liquidez de los activos, lo que refuerza las tasas de equipamiento de sistemas en toda la flota. El auge de las aeronaves de fuselaje estrecho también estimula acciones regulatorias similares en Oriente Medio, África y América del Sur, donde las autoridades armonizan las directrices con el Anexo 10 de la OACI para facilitar la conectividad interregional. Como resultado, el mercado de sistemas de evasión de colisiones para aeronaves comerciales disfruta de un ritmo de instalación constante vinculado directamente a los puestos de producción de los OEM.[2]"Resumen de la Reunión de Estado del TCAS," Organización de Aviación Civil Internacional, icao.int

Programas de modernización del espacio aéreo (NextGen y SESAR)

Las rutas de navegación basadas en el rendimiento acortan la distancia de trayecto, pero estrechan la separación lateral y vertical, aumentando la dependencia de la lógica automatizada de detección de conflictos. Las herramientas de resolución de conflictos de SESAR alimentan predicciones de trayectoria a los procesadores TCAS, reduciendo los volúmenes de interrogación en el canal de 1090 MHz y disminuyendo las falsas alertas. Los enlaces de comunicaciones de datos torre-cabina de NextGen proporcionan actualizaciones de intención en tiempo real que refinan la precisión de la evaluación de amenazas del ACAS. Los grupos de trabajo conjuntos de la industria desarrollan protocolos estándar de mensajes de vigilancia que minimizan los obstáculos de integración entre marcas de aviónica, reduciendo la complejidad de modernización para flotas de tipos mixtos. Estas iniciativas elevan el valor del sistema más allá de la seguridad de referencia, posicionando la tecnología de evasión de colisiones como un habilitador central de la expansión de capacidad en los aeropuertos metropolitanos con limitaciones de espacio.

Despliegue de ACAS Xa habilitado por inteligencia artificial

Los algoritmos de aprendizaje automático (ML) integrados en el ACAS Xa revisan las tasas de aproximación, la geometría de los encuentros y los vectores de velocidad para eliminar las instrucciones de resolución superfluas que erosionan la confianza del piloto. Los ensayos de campo revelan una reducción del 55% en las alertas innecesarias en comparación con el TCAS II, lo que permite a las tripulaciones de vuelo mantener los perfiles de altitud y evitar interrupciones en el control de tráfico aéreo (ATC). Las aerolíneas informan ahorros de combustible mensurables porque un menor número de excursiones de altitud se traduce en una planificación más fluida del ascenso y el descenso. Las autoridades de certificación han publicado directrices que aprueban las tarjetas de procesador ACAS Xa en los compartimentos de aviónica existentes, reduciendo los costes de sustitución de hardware para los operadores. Estas ventajas en términos de rendimiento y coste amplían materialmente el grupo potencial del mercado de sistemas de evasión de colisiones para aeronaves comerciales hacia los operadores regionales y de carga con restricciones de coste.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de instalación y ciclo de vida para aerolíneas regionales y de bajo margen | -0.8% | Global, con impacto agudo en economías emergentes | Corto plazo (≤ 2 años) |

| Disrupciones en la cadena de suministro de semiconductores que afectan a los sistemas de aviónica | -0.6% | Global, con concentración en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de interferencia de la banda C de 5G con las frecuencias del altímetro de radar | -0.4% | América del Norte y regiones con despliegue de banda C de 5G | Corto plazo (≤ 2 años) |

| Retrasos regulatorios en el despliegue de sistemas en economías emergentes | -0.5% | Economías emergentes en APAC, MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de instalación y ciclo de vida

Los kits completos de modernización de TCAS o ACAS X —procesadores, antenas, cableado y pantallas de cabina— tienen un precio de equipamiento cercano a USD 150.000; la mano de obra de instalación, la certificación de vuelo de prueba y el tiempo de inactividad elevan la propiedad total a aproximadamente USD 200.000 a lo largo de 10 años. Las aerolíneas regionales de bajo margen en América del Sur y el África subsahariana a menudo difieren dichas actualizaciones hasta justo antes de los plazos regulatorios, alargando los ciclos de ventas de los proveedores. Los paquetes de financiación ofrecidos por los OEM y los arrendadores alivian la tensión del flujo de caja, aunque añaden costes de interés que erosionan las proyectadas amortizaciones de eficiencia en combustible. Los operadores sensibles a los costes se inclinan por tanto hacia diseños modulares que permiten implantaciones escalonadas de funcionalidades alineadas con los controles pesados programados, pero esta adopción por etapas ralentiza el reconocimiento inmediato de ingresos para los proveedores. El obstáculo económico restringe la penetración a corto plazo en los mercados de bajo rendimiento, reduciendo el potencial alcista del mercado de sistemas de evasión de colisiones para aeronaves comerciales.[3]"Perspectivas sobre el Mercado Posventa de Aviación," Solomon Partners, solomonpartners.com

Disrupciones en la cadena de suministro de semiconductores

Los microprocesadores de grado aeronáutico dependen de nodos de fabricación especializados con plazos de cualificación más extensos en comparación con la electrónica de consumo. Las reasignaciones de fundición durante la pandemia hacia clientes del sector automotriz y de centros de datos crearon déficits de asignación que repercuten en los plazos de entrega de aviónica. La escasez de procesadores obliga a los integradores a obtener suministro de fuentes secundarias, lo que desencadena nuevos programas de validación de hardware RTCA DO-254 que retrasan las certificaciones entre 6 y 12 meses. Las aerolíneas que esperan repuestos deben aparcar aeronaves u operar bajo exenciones de la lista de equipos mínimos, lo que degrada la fiabilidad de despacho y retrasa los calendarios de modernización. Aunque los proveedores de primer nivel constituyen inventarios de reserva, los retrasos prolongados en los componentes siguen siendo un riesgo al menos hasta 2027, lo que restringe el crecimiento de los envíos en el mercado de sistemas de evasión de colisiones para aeronaves comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: La Dominancia del TCAS Impulsa la Evolución del Mercado

El TCAS mantuvo el 32,15% de la cuota del mercado de sistemas de evasión de colisiones para aeronaves comerciales en 2025 y se prevé que registre una CAGR del 5,46% hasta 2031. El impulso de adopción proviene de las actualizaciones obligatorias al software de la versión 7.1, que integra la vigilancia ADS-B In y minimiza la congestión de interrogación en 1090 MHz. El TAWS continúa protegiendo a las flotas de turbinas que operan cerca de terrenos montañosos, mientras que las superposiciones de visión sintética simplifican la conciencia situacional del piloto en las modernas cabinas de instrumentos digitales. La vigilancia basada en radar sigue siendo fundamental en los espacios aéreos secundarios que carecen de cobertura ADS-B uniforme, garantizando la redundancia del sistema en condiciones de señal degradada. Los sistemas de alerta de colisiones para aeronaves de ala rotatoria y el OCAS abordan los perfiles de vuelo a baja altitud, abriendo canales de venta cruzada en los nichos de helicópteros comerciales y servicios médicos de emergencia.

Los participantes del mercado agrupan la lógica TCAS con conjuntos de vigilancia integrados que comparten procesadores y pantallas, reduciendo el peso del conjunto embarcado y la demanda total de energía. Esta convergencia reduce la huella en la cabina y libera espacio en el panel para actualizaciones de conectividad. A medida que los análisis de inteligencia artificial se propagan desde los programas de investigación ACAS Xa hacia los productos TCAS convencionales, las flotas heredadas se benefician de mejoras solo de software que cumplen los próximos estándares de rendimiento sin necesidad de intercambio de hardware. En consecuencia, el TCAS sigue siendo la línea de producto ancla en torno a la cual los proveedores elaboran propuestas de valor incrementales, sustentando la visibilidad de ingresos a largo plazo en el mercado de sistemas de evasión de colisiones para aeronaves comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: La Aviación Comercial Lidera Mientras los Drones se Aceleran

Las plataformas de aviación comercial ostentaron una cuota de ingresos del 80,55% en 2025, respaldadas por instalaciones estandarizadas de fábrica en las líneas de producción de aeronaves de pasillo único y sólidos acuerdos de servicio posventa que incluyen suscripciones de enlace de datos y actualizaciones periódicas de software. Las modernizaciones de aeronaves de fuselaje ancho implican una integración más compleja debido a los tendidos de cableado de doble pasillo y la extensa documentación de certificación, lo que genera mayores ingresos por aeronave, pero ciclos de instalación más largos. Los operadores de aviación general adoptan tarjetas de procesador de menor escala y pantallas de tráfico integradas para mejorar la seguridad sin incurrir en costes de nivel aerolínea, impulsando una demanda de reemplazo estable en la flota de jets ejecutivos.

Se prevé que los drones registren una CAGR del 6,04%, impulsada por los marcos regulatorios BVLOS y los prototipos de movilidad aérea urbana (UAM) que exigen una paridad de detección y evasión con las aeronaves tripuladas. Los procesadores miniaturizados y las antenas de matriz de fase plana y de bajo peso sustentan esta expansión, aunque los caminos de certificación siguen siendo incipientes y prolongan la conversión de ingresos. Las colaboraciones intersectoriales entre los actores establecidos en aviónica y las empresas emergentes de robótica aceleran la maduración del producto, lo que podría desbloquear una considerable oportunidad incremental potencial para el mercado de sistemas de evasión de colisiones para aeronaves comerciales más allá de 2030.

Por Componente: Los Procesadores Habilitan Funcionalidades Avanzadas

Los procesadores representaron el 28,10% en 2025, lo que refleja su condición de columna vertebral computacional de los algoritmos avanzados de evaluación de amenazas y las rutinas de fusión de sensores. La transición a diseños de sistema en chip listos para inteligencia artificial eleva el coste de la lista de materiales, pero ofrece un rendimiento de salto cualitativo que permite el seguimiento de amenazas múltiples y la reducción de las tasas de falsas alertas. Los transpondedores Modo S, fundamentales para la lógica de maniobras coordinadas, mantienen una demanda de modernización constante dados sus ciclos de reemplazo de 10 años. Las antenas y sensores, que experimentan una CAGR del 5,32%, se benefician de la migración hacia matrices de escaneo electrónico activo capaces de conformación de haz dinámica que mejora la precisión del alcance sin penalización de tamaño.

Las unidades de pantalla y aviso evolucionan hacia superposiciones de visión sintética de alta resolución y esquemas de alerta auditiva intuitivos que reducen la carga de trabajo del piloto. Los proveedores aprovechan las bibliotecas gráficas compartidas entre las funciones de aviónica para ofrecer interfaces persona-máquina coherentes. En conjunto, la innovación en componentes mantiene un ciclo de renovación tecnológica que mantiene a los operadores de flota comprometidos con programas de actualización escalonados, añadiendo flujos de ingresos recurrentes al mercado de sistemas de evasión de colisiones para aeronaves comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Crecimiento del Posventa Refleja el Envejecimiento de la Flota

Los canales OEM aseguraron el 58,10% de los ingresos del mercado en 2025 mediante la inclusión contractual de hardware de evasión de colisiones en la línea de ensamblaje final y el aprovechamiento de las eficiencias del certificado de tipo. Los acuerdos de nivel de servicio estructurados garantizan actualizaciones de software y soporte de ingenieros de servicio de campo, reforzando la fidelidad del cliente a largo plazo. Es importante destacar que muchos OEM ahora integran suscripciones de análisis de datos en los contratos de compra, creando ingresos anuales recurrentes.

Los servicios de posventa se están expandiendo a una CAGR del 5,71% porque aproximadamente el 35% de la flota comercial en servicio tiene más de 15 años, lo que desencadena actualizaciones obligatorias por obsolescencia y compatibilidad. Los centros independientes de mantenimiento, reparación y revisión (MRO) se diferencian reduciendo el tiempo de inactividad mediante la prefabricación de arneses de cableado y el empleo de ayudas de mantenimiento con realidad aumentada (AR). Las aplicaciones de gemelo digital predicen los fallos de componentes antes de eventos críticos para el vuelo, lo que permite a las aerolíneas agrupar repuestos en flotas hermanas y minimizar los costes de inventario. Este modelo centrado en el servicio mejora la resiliencia del mercado de sistemas de evasión de colisiones para aeronaves comerciales frente a la volatilidad en las entregas de nuevas aeronaves.

Análisis Geográfico

América del Norte mantuvo una cuota del 38,20% del mercado de sistemas de evasión de colisiones para aeronaves comerciales en 2025, respaldada por los mandatos de modernización de la FAA y la arraigada cultura de renovación tecnológica en las aerolíneas principales de los Estados Unidos. La región se beneficia de una infraestructura MRO madura y de la proximidad al equipamiento original, lo que comprime los plazos de certificación y facilita la adopción temprana de los programas de vuelo de prueba ACAS Xa. Las autoridades canadienses se alinean con los estándares estadounidenses, proporcionando un entorno regulatorio transfronterizo unificado que agiliza las decisiones de actualización de toda la flota.

Se proyecta que Asia-Pacífico registre una CAGR del 5,68% hasta 2031, impulsada por el crecimiento de dos dígitos en el tráfico aéreo en India y el Sudeste Asiático y un sostenido pedido pendiente de entregas de aeronaves de fuselaje estrecho. La armonización regulatoria bajo el Anexo 10 de la OACI fomenta un equipamiento acelerado entre las aerolíneas de bajo coste (LCC) ansiosas por asegurar derechos de tráfico internacional. La demanda interna de comercio electrónico también cataliza las inversiones en detección y evasión para drones, complementando el volumen tradicional de aeronaves tripuladas. Sin embargo, los calendarios divergentes de despliegue de 5G crean desafíos de interoperabilidad del altímetro de altitud que los operadores deben sortear mediante directivas técnicas regionales antes de completar las actualizaciones de evasión de colisiones.

Europa mantiene una sólida base instalada gracias a los primeros ensayos de gestión de conflictos de SESAR. La integración continua de datos ADS-B In en la lógica TCAS promete mayores ganancias de rendimiento, incentivando a las aerolíneas a invertir antes de los plazos obligatorios. Por el contrario, América del Sur, Oriente Medio y África todavía se enfrentan a una infraestructura terrestre ADS-B limitada, lo que hace que las soluciones TCAS respaldadas por radar sean más atractivas en el ínterin. El mosaico resultante de capacidades de vigilancia conforma las estrategias de entrada al mercado de los proveedores, reforzando los modelos de asociación localizados en el mercado de sistemas de evasión de colisiones para aeronaves comerciales.

Panorama Competitivo

El mercado de sistemas de evasión de colisiones para aeronaves comerciales muestra una consolidación moderada: los cinco principales actores representan importantes ingresos combinados, lo que refleja una concentración significativa pero no dominante. Honeywell International Inc., Thales Group, Garmin Ltd., L3Harris Technologies, Inc. y Collins Aerospace (RTX Corporation) ejecutan una integración vertical —diseñando procesadores, antenas y pantallas internamente— para salvaguardar el margen y reducir las dependencias de certificación. Las relaciones de larga data con Boeing y Airbus SE aseguran posiciones de instalación de fábrica que canalizan ingresos constantes, mientras que la trayectoria militar sustenta rigurosas credenciales de fiabilidad valoradas por los reguladores civiles.

Las alianzas estratégicas proliferan a medida que los actores establecidos persiguen arquitecturas de sistema abierto conformes con los mandatos del Enfoque de Sistemas Abiertos Modulares. Por ejemplo, Collins Aerospace adopta una plataforma de aviónica común en los programas de jets ejecutivos y aeronaves de ala rotatoria, transfiriendo los beneficios de amortización de I+D entre los volúmenes de unidades. Mientras tanto, la desinversión de L3Harris de su unidad de aviónica comercial (ahora Acron Aviation) subraya las tendencias de racionalización de cartera que permiten centrarse en adyacencias de crecimiento como los sensores de detección y evasión para drones.

La intensidad competitiva se agudiza en el segmento de drones, donde ágiles empresas de software introducen motores de resolución de conflictos basados en la nube que eluden los modelos tradicionales centrados en el hardware. Para contrarrestar esto, los proveedores establecidos integran capas de aprendizaje automático (ML) directamente en las unidades reemplazables en línea TCAS existentes, ofreciendo una ruta de actualización sin reemplazo total del hardware. Los operadores regionales sensibles al precio obtienen así acceso a funcionalidades avanzadas a coste marginal, lo que complica las perspectivas de disrupción de los nuevos entrantes pero estimula el impulso de innovación en todo el mercado de sistemas de evasión de colisiones para aeronaves comerciales.

Líderes de la Industria de Sistemas de Evasión de Colisiones para Aeronaves Comerciales

Honeywell International Inc.

Thales Group

L3Harris Technologies, Inc.

Garmin Ltd.

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Honeywell International Inc. fue contratada para suministrar sistemas de aviónica, incluido el SmartTraffic TCAS/Modo S, para los 13 nuevos aviones B737 MAX de LOT Polish Airlines, con entregas programadas para 2026.

- Febrero de 2024: Malaysian Airlines se asoció con Thales para equipar 20 de sus aeronaves A330neo con aviónica. La colaboración implica la instalación del Sistema de Evasión de Colisiones de Tráfico T3CAS (ACSS Traffic Collision Avoidance Systems) y el Sistema de Gestión de Vuelo (FMS) de Thales en dichos aviones.

- Julio de 2023: FLARM Technology introdujo un nuevo sistema, FLARM (FLight alARM), diseñado para mejorar la conciencia situacional de los pilotos y prevenir colisiones. Este innovador sistema lo consigue compartiendo las trayectorias de vuelo proyectadas de una aeronave con las aeronaves cercanas en función de los datos recopilados del tráfico aéreo circundante.

Alcance del Informe del Mercado Global de Sistemas de Evasión de Colisiones para Aeronaves Comerciales

Los sistemas de evasión de colisiones han sido desarrollados como sistemas de mejora de la seguridad para ayudar a reducir el riesgo de colisiones en vuelo entre aeronaves. Funcionan de manera independiente del sistema de control de tráfico aéreo (ATC) terrestre y proporcionan evasión de colisiones para varios tipos de aeronaves. Si el riesgo de colisión es inminente, el sistema inicia una maniobra que reducirá el riesgo de colisión.

El mercado de sistemas de evasión de colisiones para aeronaves comerciales está segmentado en función del tipo de aeronave y la geografía. Por tipo de aeronave, el mercado se segmenta en aeronaves de fuselaje estrecho, fuselaje ancho y aeronaves regionales. El informe también cubre los tamaños y pronósticos del mercado de sistemas de evasión de colisiones para aeronaves comerciales en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Radares |

| Sistema de Alerta de Tráfico y Evasión de Colisiones (TCAS) |

| Sistema de Alerta de Proximidad al Terreno (TAWS) |

| Sistema de Alerta de Colisiones (CWS) |

| Sistema de Evasión de Colisiones con Obstáculos (OCAS) |

| Sistemas de Visión Sintética |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación General | Jets Ejecutivos |

| Helicópteros Comerciales | |

| Drones |

| Procesadores |

| Transpondedores Modo S |

| Antenas y Sensores |

| Unidades de Pantalla y Aviso |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema | Radares | ||

| Sistema de Alerta de Tráfico y Evasión de Colisiones (TCAS) | |||

| Sistema de Alerta de Proximidad al Terreno (TAWS) | |||

| Sistema de Alerta de Colisiones (CWS) | |||

| Sistema de Evasión de Colisiones con Obstáculos (OCAS) | |||

| Sistemas de Visión Sintética | |||

| Por Plataforma | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación General | Jets Ejecutivos | ||

| Helicópteros Comerciales | |||

| Drones | |||

| Por Componente | Procesadores | ||

| Transpondedores Modo S | |||

| Antenas y Sensores | |||

| Unidades de Pantalla y Aviso | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado global de sistemas de evasión de colisiones para aeronaves comerciales para 2031?

Se proyecta que el mercado alcance USD 771,92 millones para 2031, lo que refleja una CAGR del 4,86% respecto a su nivel de 2026.

¿Qué tipo de sistema lidera actualmente la adopción?

El TCAS ostenta una cuota de mercado del 32,15% y sigue siendo el tipo de sistema de mayor crecimiento hasta 2031.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 5,68%, impulsada por la expansión de la flota de aeronaves de fuselaje estrecho y la armonización regulatoria.

¿Cómo afectan los problemas de la cadena de suministro a los despliegues?

La escasez de semiconductores de grado aeronáutico extiende los plazos de entrega de aviónica hasta un año, retrasando algunos calendarios de modernización y moderando el crecimiento a corto plazo.

¿Son los drones un segmento de crecimiento significativo?

Sí, los mandatos de detección y evasión para operaciones BVLOS sitúan a los drones entre las plataformas de mayor crecimiento, con una CAGR del 6,04% esperada hasta 2031.

¿Qué años cubre este Mercado de Sistemas de Evasión de Colisiones para Aeronaves Comerciales y cuál fue el tamaño del mercado en 2025?

En 2025, el mercado de sistemas de evasión de colisiones para aeronaves comerciales se estimó en USD 608,86 millones. El informe cubre el tamaño histórico del mercado de Sistemas de Evasión de Colisiones para Aeronaves Comerciales para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de sistemas de evasión de colisiones para aeronaves comerciales para el período 2026-2031.

Última actualización de la página el: