Tamaño y Participación del Mercado de Radares Aerotransportados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

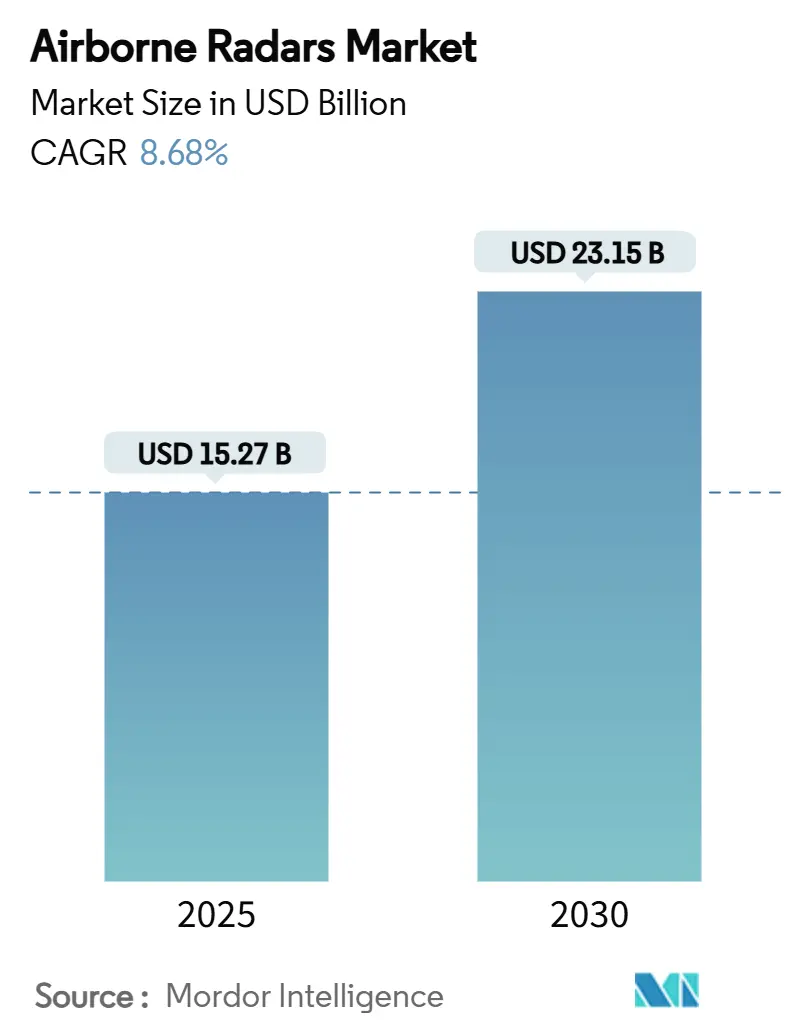

| Tamaño del Mercado (2025) | 15.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.68% CAGR |

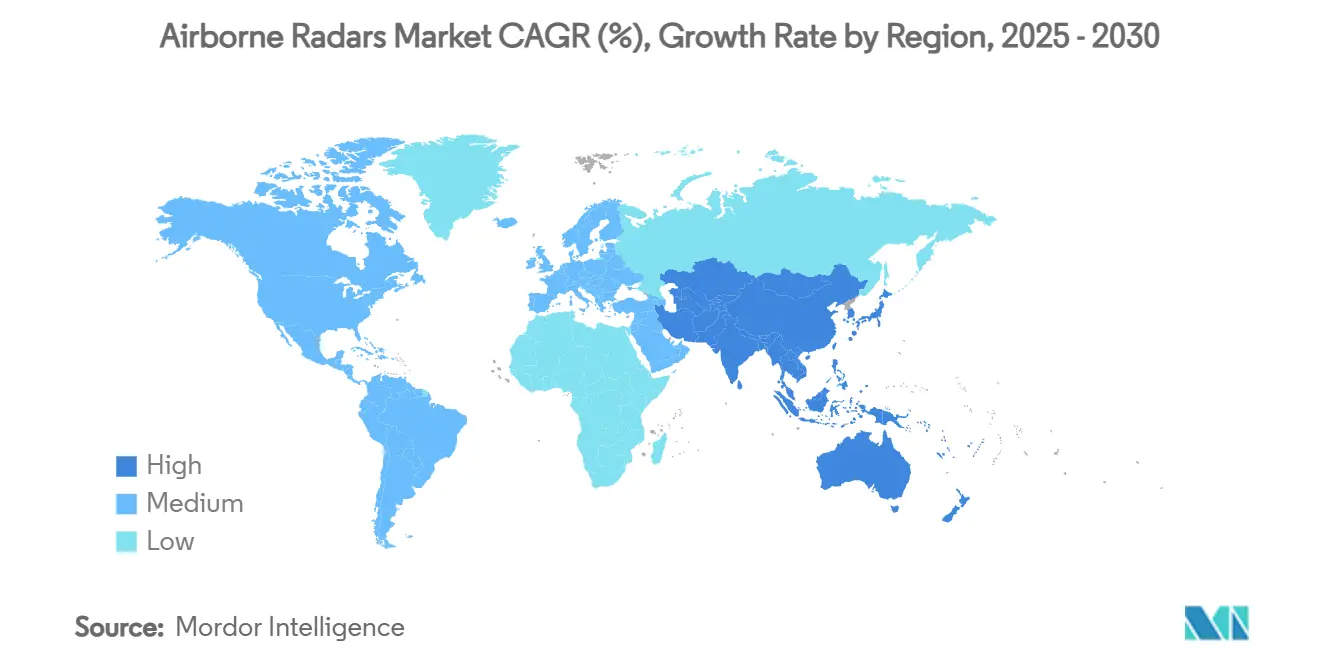

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radares Aerotransportados por Mordor Intelligence

El tamaño del mercado de radares aerotransportados se sitúa en USD 15,27 mil millones en 2025 y se prevé que alcance los USD 23,15 mil millones en 2030, avanzando a una CAGR del 8,68%. Este impulso está impulsado por programas de modernización de la defensa, una sólida expansión de la flota comercial y avances en la tecnología de Matriz de Antenas Escaneadas Activamente (AESA), que mantienen activos los canales de adquisición en la aviación militar y civil. Las plataformas de ala fija, en particular los aviones de línea y los grandes transportes, siguen siendo los principales impulsores de ingresos, aunque los vehículos aéreos no tripulados (UAVs) aceleran la demanda de sensores más ligeros y definidos por software. Por el lado de la oferta, Northrop Grumman, Raytheon y Lockheed Martin incrementan sus gastos en I+D para componentes de Nitruro de Galio (GaN) con el fin de aumentar el alcance y reducir la carga de mantenimiento. La congestión del espectro y los elevados costes de integración moderan la adopción a corto plazo en los mercados emergentes. El ciclo de rearme de Asia-Pacífico, encabezado por las adquisiciones japonesas y surcoreanas, sustenta la trayectoria de crecimiento a largo plazo del mercado de radares aerotransportados.

Conclusiones Clave del Informe

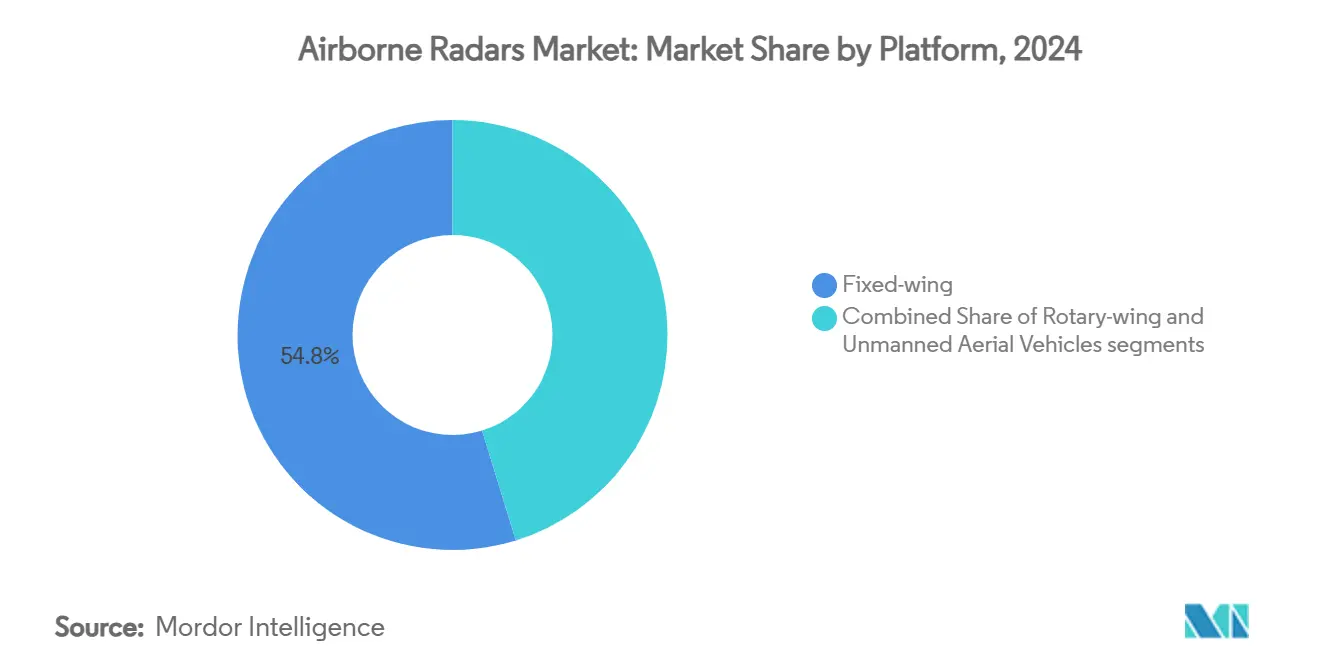

- Por plataforma, las aeronaves de ala fija lideraron con una participación de ingresos del 54,78% en 2024; se proyecta que los UAVs se expandan a una CAGR del 11,22% hasta 2030.

- Por banda de frecuencia, los sistemas de banda S mantuvieron el 39,45% de la participación del mercado de radares aerotransportados en 2024, mientras que las soluciones multibanda muestran la CAGR más rápida del 10,29% hasta 2030.

- Por tecnología, AESA capturó el 48,21% del tamaño del mercado de radares aerotransportados en 2024; la tecnología de Matriz de Antenas Escaneadas Pasivamente (PESA) registra una CAGR del 9,56% durante el período de pronóstico.

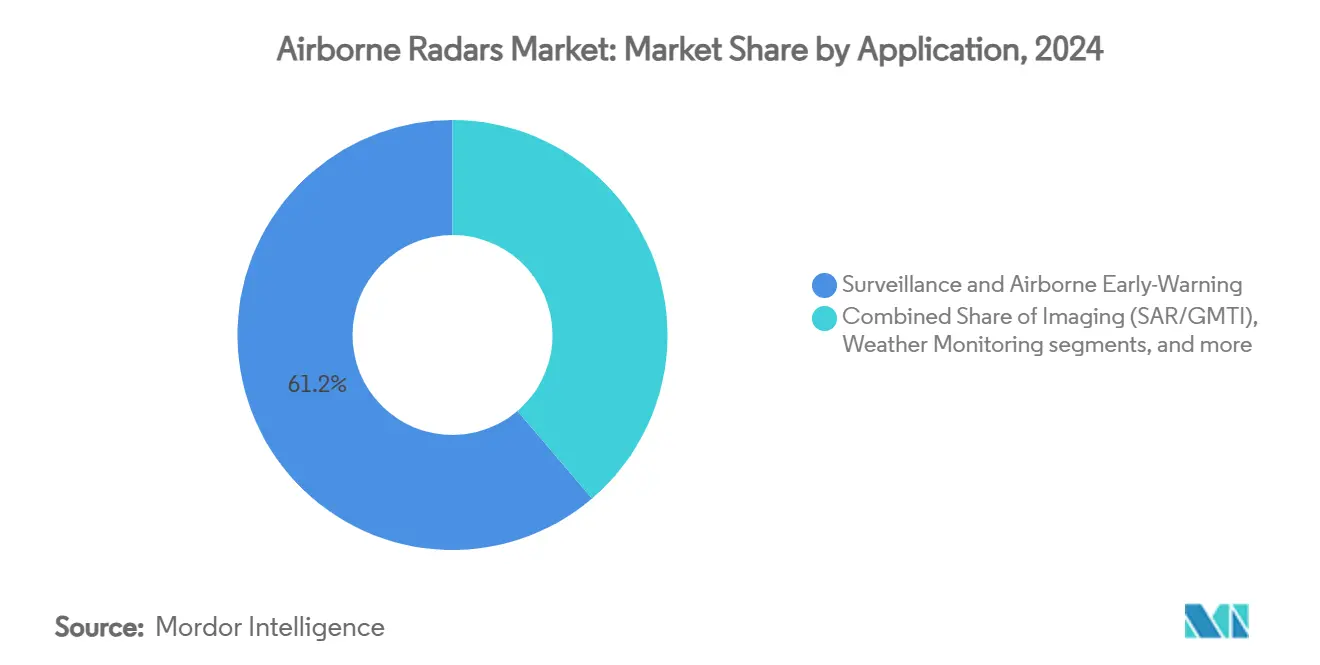

- Por aplicación, la vigilancia y la alerta temprana aerotransportada representaron el 61,24% de los ingresos de 2024; las modalidades de imagen crecieron a una CAGR del 10,98% hasta 2030.

- Por usuario final, la aviación comercial mantuvo una participación del 54,23% en 2024, y el programa militar avanzó a una CAGR del 11,75% hasta 2030.

- Por geografía, América del Norte comandó una participación del 39,33% en 2024, mientras que Asia-Pacífico registró la CAGR más alta del 8,23% hasta 2030.

Tendencias e Información del Mercado Global de Radares Aerotransportados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adquisición de flotas de aeronaves de combate y vigilancia de próxima generación | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de radares AESA para mejorar la conciencia situacional | +1.5% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Crecimiento del tráfico aéreo comercial que impulsa la demanda de radares meteorológicos y de evasión de colisiones | +1.2% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Modernización y actualización militar de plataformas aerotransportadas heredadas | +1.0% | América del Norte, Europa, Asia-Pacífico selecto | Mediano plazo (2-4 años) |

| Arquitecturas abiertas modulares definidas por software que permiten la portabilidad entre plataformas | +0.8% | Fuerzas armadas avanzadas a nivel mundial | Largo plazo (≥ 4 años) |

| Integración de conjuntos de fusión de sensores habilitados por IA que crean nuevos ciclos de actualización | +0.7% | América del Norte, Europa, Asia-Pacífico impulsado por la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adquisición de Flotas de Aeronaves de Combate y Vigilancia de Próxima Generación

Los ministerios de defensa aceleran las adquisiciones de cazas de quinta generación y plataformas de alerta temprana aerotransportada, lo que genera una mayor demanda de conjuntos avanzados de radares aerotransportados. La Fuerza Aérea de los Estados Unidos destina USD 90 millones en el año fiscal 2026 para actualizar los F-22 Raptor con capacidades dinámicas de Radar de Apertura Sintética que contrarrestan las amenazas chinas y rusas. Italia y España refuerzan el poder aéreo europeo seleccionando Eurofighter Typhoon equipados con sensores AESA Captor-E, garantizando la interoperabilidad entre las flotas de la OTAN. El pedido de Suecia del radar TPY-4 de Lockheed Martin ilustra cómo los estados nórdicos priorizan la detección de largo alcance para reforzar la seguridad en el Báltico.[1]Lockheed Martin, "Suecia Selecciona el Radar TPY-4 de Lockheed Martin para Mejorar las Capacidades Regionales de Disuasión y Defensa," news.lockheedmartin.com Los gobiernos incorporan cada vez más cláusulas de producción nacional en los contratos para salvaguardar las cadenas de suministro, lo que remodela las asociaciones con los proveedores. Estos impulsos de modernización amplían el mercado de radares aerotransportados a medida que las plataformas heredadas se someten a actualizaciones de radar para igualar el rendimiento de las nuevas construcciones.

Adopción Creciente de Radares AESA para Mejorar la Conciencia Situacional

La tecnología AESA ha pasado de ser una opción premium a un requisito básico en las aeronaves de combate modernas. El AN/APG-85 de Northrop Grumman para el F-35 eleva el alcance de detección y la resiliencia ante ataques electrónicos sin comprometer el perfil de baja observabilidad del avión.[2]SAE Media Group, "Radar de Próxima Generación para el F-35 Lightning II," techbriefs.com Los amplificadores GaN aumentan la densidad de potencia, permitiendo matrices más ligeras con mayor ancho de banda. ASELSAN de Turquía completó su primera prueba de vuelo del F-16 con un conjunto AESA autóctono, lo que señala un cambio en la dinámica de los proveedores y subraya cómo los nuevos participantes aprovechan la demanda interna. Las unidades modulares reemplazables en línea acortan los ciclos de actualización, permitiendo a las fuerzas aéreas insertar versiones de software incrementales que mantienen la superioridad en entornos de amenaza en rápida evolución.

Crecimiento del Tráfico Aéreo Comercial que Impulsa la Demanda de Radares Meteorológicos y de Evasión de Colisiones

La recuperación de la capacidad de las aerolíneas y las nuevas rutas intensifican la necesidad de radares meteorológicos de próxima generación y de cizalladura de viento predictiva. La FAA actualiza la vigilancia de movimientos en superficie bajo su programa de Radar de Vigilancia No Cooperativa para soportar flujos de tráfico más intensos y mitigar las incursiones en pista. La adopción del RDR-7000 de Honeywell por parte de OMNI Air Taxi de Brasil reduce los mínimos de aproximación a helipuertos y disminuye las desviaciones inesperadas, aumentando la eficiencia operativa.[3]Honeywell Aerospace, "Sistema de Radar Meteorológico de Honeywell Seleccionado por OMNI Air Taxi para una Gran Actualización de Flota," aerospace.honeywell.com Las iniciativas de radar pasivo, como el Twinvis de HENSOLDT, apuntan a la certificación para 2026, ofreciendo a los operadores civiles menores costes de propiedad y tolerancia a la congestión del espectro. A medida que los volúmenes globales de pasajeros aumentan, estas iniciativas refuerzan la participación de la aviación comercial en el mercado de radares aerotransportados. El creciente número de flotas de aerolíneas de bajo coste en Asia-Pacífico amplía aún más la base instalada, consolidando a la aviación comercial como el mayor segmento de usuarios finales.

Modernización y Actualización Militar de Plataformas Aerotransportadas Heredadas

La presión presupuestaria orienta a muchos servicios hacia programas de actualización de radares que prolongan la vida útil de las plataformas. La Fuerza Aérea de los Estados Unidos ordenó sistemas APG-83 adicionales para los F-16 bajo un contrato marco de USD 1.600 millones, alineando los aviones más antiguos con las bibliotecas de amenazas modernas. General Atomics mejora los drones Gray Eagle con AESA EagleEye para duplicar el radio de vigilancia y apoyar las Operaciones en Múltiples Dominios. El Reino Unido integra el radar ECRS Mk 2 en los aviones Typhoon bajo un paquete tecnológico de GBP 2.350 millones (USD 3.150 millones), demostrando que los proyectos de actualización pueden generar una demanda de varios miles de millones de dólares. Los diseños modulares y compatibles con versiones anteriores posicionan a los proveedores para asegurar negocios de seguimiento a medida que las fuerzas aéreas priorizan la capacidad incremental sobre el reemplazo de flotas. Los kits de actualización suelen contar con interfaces comunes de alimentación, refrigeración y datos que reducen el tiempo de inactividad durante la instalación y permiten actualizaciones simultáneas de los ordenadores de misión, extendiendo la relevancia de la plataforma hasta bien entrada la década de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de desarrollo e integración de sistemas de radar avanzados | -1.2% | Global, especialmente mercados emergentes | Mediano plazo (2-4 años) |

| Congestión del espectro y obstáculos regulatorios en bandas de frecuencia clave | -0.8% | Regiones densamente pobladas a nivel mundial | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de componentes semiconductores GaN | -1.0% | Fabricantes occidentales | Corto plazo (≤ 2 años) |

| Engaño en la guerra electrónica habilitado por aprendizaje automático que aumenta la vulnerabilidad del radar | -0.6% | Entornos en disputa a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Desarrollo e Integración de Sistemas de Radar Avanzados

Las matrices de próxima generación suelen superar los USD 125 millones por unidad, como ilustra el Sensor de Defensa Antimisiles y Antiaérea de Nivel Inferior del Ejército de los Estados Unidos, lo que impide su adquisición para muchas economías emergentes.[4]Defense Express, "El Nuevo Radar del Patriot Cuesta USD 130 Millones por Unidad, las Primeras Unidades Llegarán Pronto a las Fuerzas de los Estados Unidos," defence-ua.com Las extensas pruebas de vuelo, la calificación ambiental y la acreditación de ciberseguridad alargan los calendarios de entrega e inmovilizan capital durante años. Las investigaciones regulatorias sobre grandes fusiones en el sector de la defensa, como la acción de la Comisión Federal de Comercio contra la propuesta de compra de Aerojet Rocketdyne por parte de Lockheed Martin, restringen las oportunidades de compartir gastos de I+D en carteras corporativas más amplias. Los proveedores más pequeños tienen dificultades para obtener financiación para programas de largo plazo, lo que reduce la competencia y puede inflar aún más los precios. Las incertidumbres presupuestarias, por tanto, retrasan o reducen los pedidos, ralentizando la tasa de crecimiento general del mercado.

Congestión del Espectro y Obstáculos Regulatorios en Bandas de Frecuencia Clave

El despliegue de telecomunicaciones móviles y las constelaciones de banda ancha satelital están invadiendo las asignaciones de radar tradicionales, lo que lleva a los reguladores a imponer máscaras de emisión más estrictas que requieren costosos rediseños. Las aerolíneas en los Estados Unidos enfrentaron restricciones temporales de altitud relacionadas con el 5G que pusieron de manifiesto la vulnerabilidad de los altímetros de radar existentes ante interferencias de bandas adyacentes. Las agencias nacionales de espectro en Europa y Asia-Pacífico exigen ahora extensas pruebas de compatibilidad antes de otorgar licencias de operación, lo que extiende los plazos de los programas en varios meses. Algunos compradores de defensa se inclinan hacia radares pasivos o de frecuencia ágil, pero los caminos de certificación para estas tecnologías más nuevas siguen siendo inexplorados. La carga adicional de cumplimiento disuade a los operadores civiles más pequeños de la adopción temprana y reduce la demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los UAVs Impulsan la Transformación

Los UAVs registran la CAGR más rápida del 11,22%, impulsados por iniciativas de defensa que valoran las opciones de vigilancia y ataque prescindibles. En 2024, las aeronaves de ala fija mantuvieron el 54,78% de la participación del mercado de radares aerotransportados debido a su gran base instalada en flotas comerciales. Se prevé que el tamaño del mercado de radares aerotransportados para sensores de UAVs casi se duplique para 2030 a medida que los ejércitos financian programas de ISR autónomo y contra-UAVs. La integración de AESA EagleEye en el Gray Eagle 25 M duplica el alcance de detección manteniendo la envolvente de carga útil de la célula, ilustrando la transferencia tecnológica desde los cazas tripulados.[5]General Atomics Aeronautical Systems, "GA-ASI Añade Antena AESA al Radar EagleEye," ga-asi.com Las plataformas de ala rotatoria siguen siendo vitales para el SAR, el petróleo en alta mar y la evacuación médica, aunque los desafíos de bloqueo del disco del rotor impulsan los requisitos de matrices compactas con dirección electrónica. La gestión de haz asistida por IA se adapta al enmascaramiento de las palas, mejorando la vigilancia marítima a baja altitud. La interoperabilidad entre equipos tripulados y no tripulados fomenta estándares comunes de datos de radar, apoyando las operaciones conjuntas e impulsando los pedidos entre plataformas en el mercado de radares aerotransportados.

Las operaciones entre dominios también impulsan la demanda de drones en enjambre que sirven como puestos avanzados de radar, extendiendo el perímetro del sensor para los paquetes de ataque. El Departamento de Defensa de los Estados Unidos asignó USD 10.100 millones a programas contra-UAVs, impulsando indirectamente las compras de radar para drones de fuerza propia y redes de detección. Las autoridades civiles adoptan pequeños UAVs con radares meteorológicos ligeros para inspeccionar corredores de turbulencia a lo largo de rutas de aproximación concurridas, ampliando los flujos de ingresos no militares. A medida que la resistencia mejora gracias a los experimentos con células de combustible de hidrógeno, los sensores migran hacia una mayor apertura de potencia, consolidando a los UAVs como motores de crecimiento duraderos para el mercado de radares aerotransportados.

Por Banda de Frecuencia: Las Soluciones Multibanda Ganan Impulso

Los radares de banda S proporcionaron el 39,45% de los ingresos en 2024, favorecidos por su equilibrio entre alcance y resistencia meteorológica. Sin embargo, las soluciones multibanda están destinadas a crecer un 10,29% anual a medida que los operadores buscan versatilidad en entornos electromagnéticos congestionados. Los sistemas de procesamiento definidos por software permiten a las tripulaciones cambiar entre la banda X para imágenes finas y la banda L para la penetración de follaje sin cambios de hardware. El Ground Fire digital de Thales ilustra este cambio, integrando una programación de IA que fusiona el control de fuego y la vigilancia de largo alcance en una sola matriz. La adquisición de sensores pasivos por parte de Estonia complementa los activos activos de banda S, creando una cobertura en capas que resiste el bloqueo.

La banda Ku/Ka encuentra utilidad de nicho en el mapeo de alta resolución y el apoyo a buscadores de misiles, aunque la atenuación atmosférica limita su adopción generalizada. La arquitectura de frecuencia ágil mitiga esta restricción reduciendo dinámicamente el ancho de banda de la forma de onda bajo lluvia intensa. Las prioridades civiles difieren: las aerolíneas valoran la supresión de la banda C para evitar interferencias del 5G cerca de los principales aeropuertos. La eventual coexistencia depende de las reformas del espectro de la Unión Internacional de Telecomunicaciones, otro factor que guía la inversión en conjuntos de radar multibanda y resintonizables dentro del mercado de radares aerotransportados.

Por Tecnología: La Dominancia de AESA se Acelera

AESA representó el 48,21% de los ingresos de 2024 y amplió su ventaja a medida que los precios del GaN disminuyen. Los sistemas ESA pasivos registran una CAGR del 9,56% al ofrecer muchos de los beneficios de AESA a un precio aceptable para los clientes con presupuesto limitado. La construcción basada en módulos de AESA facilita la reparación en campo y las actualizaciones modulares, alineándose con el impulso de los ministerios de defensa hacia enfoques de sistemas abiertos. El AN/APG-85 de Northrop Grumman amplía el rango dinámico manteniendo la baja observabilidad del F-35, elevando los puntos de referencia de rendimiento. El avance de ASELSAN de Turquía muestra cómo los campeones nacionales aprovechan la demanda gubernamental para ganar tracción en las exportaciones.

Las matrices de escaneo mecánico se desvanecen excepto en roles secundarios sensibles al coste, como las copias de seguridad del control de tráfico aéreo civil. Sin embargo, los conjuntos mecánicos reacondicionados reaparecen ocasionalmente en la aviación humanitaria donde la capacidad AESA completa resulta excesiva. La diferenciación de los proveedores se desplaza hacia los ecosistemas de software: las empresas agrupan formas de onda de IA, endurecimiento cibernético y análisis de mantenimiento predictivo, añadiendo fidelización que impulsa los ingresos recurrentes para el mercado de radares aerotransportados.

Por Aplicación: Los Sistemas de Imagen Aumentan

La vigilancia y la alerta temprana aerotransportada siguen siendo dominantes, manteniendo el 61,24% de los ingresos de 2024. Los modos de imagen, principalmente SAR y GMTI, se expanden a una CAGR del 10,98% a medida que la competencia estratégica exige una geolocalización precisa en zonas A2/AD. Israel Aerospace Industries entregó un sensor multimodal que fusiona la búsqueda de área amplia con el mapeo de franja de alta resolución en un solo paquete, optimizando los presupuestos de carga útil. Los radares meteorológicos aseguran el interés de las aerolíneas a través de la predicción de cizalladura de viento y la evasión de turbulencias. Los sistemas de navegación y evasión de colisiones reciben financiación renovada a medida que los reguladores abordan la integración del tráfico no tripulado en el espacio aéreo controlado. El tamaño del mercado de radares aerotransportados para imagen está además respaldado por aplicaciones de respuesta a desastres que dependen de la observación terrestre a través de nubes durante huracanes.

Los clasificadores de IA acortan los plazos de inteligencia a partir de tareas, convirtiendo el historial de fase bruto en mapas accionables en cuestión de minutos. Esta mejora atrae servicios basados en suscripción donde los operadores compran imágenes procesadas en lugar de poseer hardware, creando modelos de ingresos paralelos para los fabricantes de equipos originales de radar. Los sensores multimisión que alternan entre vigilancia marítima e imagen terrestre bajo control de software maximizan la utilidad de las salidas y sustentan una fuerte demanda de actualizaciones.

Por Usuario Final: El Crecimiento Militar se Acelera

Las aerolíneas comerciales controlaron el 54,23% de los ingresos de 2024, aunque los compradores militares impulsan el valor general a través de pedidos de sensores multifunción de alta gama. La demanda militar crece un 11,75% anual a medida que las fuerzas aéreas integran modos de alerta temprana aerotransportada en red, seguimiento de objetivos y guerra electrónica en una sola matriz. El programa 3DELRR de la Fuerza Aérea de los Estados Unidos canaliza USD 472 millones en 19 radares TPY-4, ejemplificando los grandes pedidos que impulsan el tamaño del mercado de radares aerotransportados. La aviación general crece a partir de la expansión de la flota de aviones de negocios, adoptando altímetros AESA más ligeros para satisfacer los mandatos de navegación basada en el rendimiento de la OACI.

Los ministerios de defensa promueven arquitecturas interoperables que comparten archivos de seguimiento entre socios de coalición, fomentando bases técnicas comunes y asegurando acuerdos recurrentes de soporte de software. Los operadores comerciales se centran en la economía del ciclo de vida, valorando el mantenimiento predictivo y los diseños de radomo de bajo arrastre que reducen el consumo de combustible. Las prioridades divergentes generan líneas de productos segmentadas, aunque las preocupaciones compartidas sobre el suministro de GaN armonizan los esfuerzos de presión entre las partes interesadas civiles y militares.

Análisis Geográfico

América del Norte se mantiene en la cima con el 39,33% de los ingresos de 2024, respaldada por la financiación del Pentágono, la modernización de la FAA y las extensas flotas de aerolíneas. Los contratos de adquisición plurianuales, como el SPY-6 y los proyectos de vigilancia meteorológica de doble uso, aseguran una demanda predecible para las fundiciones de GaN nacionales, forjando una estrecha colaboración entre proveedores y el gobierno. El acuerdo de radar de horizonte extendido ártico de USD 4.000 millones de Canadá con Australia subraya el enfoque continental en la soberanía del norte y la cobertura más allá de la línea de visión.

Asia-Pacífico registra la CAGR más sólida del 8,23% a medida que la asertividad de China estimula las inversiones en contraataque aéreo por parte de sus vecinos. La venta de radares FPS-3ME de Japón a Filipinas, valorada en PHP 5.500 millones (USD 96,8 millones), muestra la transferencia de tecnología regional que desarrolla capacidad de sostenimiento local. Corea del Sur encarga a Hanwha Systems el desarrollo del radar multifunción L-SAM II, avanzando en la capacidad autóctona y reduciendo la dependencia de las importaciones. En el ámbito comercial, aerolíneas como IndiGo y China Southern invierten en radares meteorológicos avanzados para mitigar los retrasos inducidos por el monzón, ampliando aún más el mercado de radares aerotransportados.

Europa mantiene pedidos saludables a través de la estandarización de la OTAN, aunque la dispersión presupuestaria entre 30 estados miembros introduce variabilidad cíclica. La selección del TPY-4 por parte de Suecia y el gasto de EUR 1.000 millones (USD 1.160 millones) de Estonia en comunicaciones y radar ilustran el compromiso con redes integradas de defensa aérea. Los ensayos de radar pasivo atraen financiación de la Unión Europea para la vigilancia de la movilidad aérea urbana, destacando la innovación a pesar de las restricciones fiscales. Oriente Medio y África muestran una tendencia al alza por la urgencia contra los drones; sin embargo, la dependencia de los estados petroleros y el riesgo político moderan los pronósticos a largo plazo. América Latina sigue siendo un nicho, pero registra pedidos esporádicos de radares meteorológicos y de patrulla marítima vinculados a misiones de socorro en casos de desastre.

Panorama Competitivo

El mercado de radares aerotransportados presenta una concentración moderada, ya que los integradores heredados consolidan su participación mientras que las empresas emergentes ágiles erosionan nichos selectos. Northrop Grumman Corporation, RTX Corporation y Lockheed Martin Corporation se benefician de economías de escala, bibliotecas de algoritmos clasificados y fábricas de GaN integradas verticalmente. El contrato de USD 647 millones del lote SPY-6 de Raytheon señala la confianza de la Marina en familias de radar de módulo común y escalables. La entrega del primer radar TPY-4 por parte de Lockheed ilustra las rápidas transiciones de prototipo a producción que mantienen la confianza del cliente.

Los competidores emergentes como Anduril aprovechan la financiación de capital de riesgo y las pilas de software ágiles para desplegar radares contra-UAVs que se combinan con conjuntos de mando y control autónomos. Mercury Systems y CEA Technologies se labran nichos de subsistemas suministrando módulos de radiofrecuencia miniaturizados y paneles de matriz en fase multimisión. La rivalidad del mercado se desplaza de la comparación de hardware puro hacia el valor total de la solución, que abarca IA, cumplimiento de arquitectura abierta y compromisos de suministro soberano. El éxito de los proveedores depende cada vez más de la resiliencia de la cadena de suministro; las empresas con producción nacional de GaN y soporte de gemelo digital ganan preferencia de selección entre los ministerios adversos al riesgo.

Los fabricantes de equipos originales persiguen alianzas estratégicas y programas de intercambio de tecnología para eludir las restricciones a la exportación y acelerar la entrada al mercado. La asociación de Thales en Indonesia para los radares Ground Master 403 transfiere conocimientos de fabricación, fomentando la industria local y asegurando contratos de soporte regional. Las altas barreras de entrada persisten debido a la estricta validación del rendimiento, aunque las aplicaciones de doble uso civil-militar crean ventanas para los actores de la electrónica comercial. La diferenciación centrada en el software, la adaptabilidad habilitada por IA y el cumplimiento de los mandatos de sistemas abiertos dictarán el posicionamiento competitivo hasta 2030 dentro del mercado de radares aerotransportados.

Líderes de la Industria de Radares Aerotransportados

Northrop Grumman Corporation

RTX Corporation

Lockheed Martin Corporation

Thales Group

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Raytheon, una empresa de RTX, completó la primera prueba de vuelo de su radar Phantom Strike en su aeronave de prueba multiprograma en Ontario, California. El sistema de radar rastreó múltiples objetivos aéreos y mapeó el terreno con precisión.

- Mayo de 2025: Thales ha presentado TRAC SIGMA, un nuevo sistema de Radar de Vigilancia Primaria multimisión que integra capacidades de vigilancia aérea de aproximación y largo alcance para operaciones de control de tráfico aéreo civil y militar.

- Septiembre de 2024: El Sistema de Radar Común Europeo Mark 2 (ECRS Mk2), un nuevo sistema de radar diseñado para ayudar a los pilotos de la Real Fuerza Aérea (RAF) a detectar, identificar y neutralizar las defensas aéreas enemigas, completó su primera prueba de vuelo. El radar prototipo fue probado en una aeronave de evaluación Typhoon del Reino Unido en las instalaciones de BAE Systems en Lancashire, con el apoyo de su fabricante, Leonardo UK.

- Junio de 2024: OMNI Air Taxi (OMNI), el mayor operador de helicópteros Leonardo AW139 en América del Sur, actualizará su flota de 31 AW139 con el Sistema de Radar Meteorológico IntuVue RDR-7000 de Honeywell. El RDR-7000 es un sistema de vuelo automatizado que permite a los pilotos evaluar las condiciones meteorológicas y determinar rutas de vuelo más seguras.

Alcance del Informe Global del Mercado de Radares Aerotransportados

| Ala Fija |

| Ala Rotatoria |

| Vehículos Aéreos No Tripulados (UAVs) |

| Banda X |

| Banda L |

| Banda S |

| Banda Ku/Ka |

| Multibanda y Otros |

| Matriz de Antenas Escaneadas Activamente (AESA) |

| Matriz de Antenas Escaneadas Pasivamente (PESA) |

| Matriz de Escaneo Mecánico (MSA) |

| Vigilancia y Alerta Temprana Aerotransportada |

| Imagen (SAR/GMTI) |

| Monitoreo Meteorológico |

| Navegación y Evasión de Colisiones |

| Militar | Aeronaves de Combate |

| Aeronaves No de Combate | |

| Helicópteros | |

| Comercial | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Aviones Regionales | |

| Helicópteros | |

| Aviación General | Aviones de Negocios |

| Turbohélices y Aeronaves de Pistón |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Resto de África | ||

| Por Plataforma | Ala Fija | ||

| Ala Rotatoria | |||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Por Banda de Frecuencia | Banda X | ||

| Banda L | |||

| Banda S | |||

| Banda Ku/Ka | |||

| Multibanda y Otros | |||

| Por Tecnología | Matriz de Antenas Escaneadas Activamente (AESA) | ||

| Matriz de Antenas Escaneadas Pasivamente (PESA) | |||

| Matriz de Escaneo Mecánico (MSA) | |||

| Por Aplicación | Vigilancia y Alerta Temprana Aerotransportada | ||

| Imagen (SAR/GMTI) | |||

| Monitoreo Meteorológico | |||

| Navegación y Evasión de Colisiones | |||

| Por Usuario Final | Militar | Aeronaves de Combate | |

| Aeronaves No de Combate | |||

| Helicópteros | |||

| Comercial | Aeronaves de Fuselaje Estrecho | ||

| Aeronaves de Fuselaje Ancho | |||

| Aviones Regionales | |||

| Helicópteros | |||

| Aviación General | Aviones de Negocios | ||

| Turbohélices y Aeronaves de Pistón | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Egipto | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de radares aerotransportados?

El tamaño del mercado de radares aerotransportados es de USD 15,27 mil millones en 2025, y se prevé que alcance los USD 23,15 mil millones en 2030, avanzando a una CAGR del 8,68%.

¿Qué segmento de plataforma está creciendo más rápido?

Los radares montados en UAVs lideran el crecimiento con una CAGR del 11,22% porque las agencias de defensa invierten fuertemente en ISR autónomo y misiones contra drones.

¿Por qué se prefieren los radares AESA sobre las matrices de escaneo mecánico?

AESA ofrece mayor alcance, seguimiento de múltiples objetivos, menor mantenimiento y mejor resiliencia ante ataques electrónicos, impulsando su participación de mercado del 48,21% en 2024.

¿Qué región experimentará el mayor crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 8,23% hasta 2030 gracias a la agresiva modernización militar y el auge de la aviación comercial.

¿Cómo afectan las restricciones de la cadena de suministro a la producción de radares?

Los controles de exportación sobre el galio y la capacidad limitada de las fundiciones de GaN extienden los plazos de entrega y elevan los costes, reduciendo la CAGR prevista en un 1,0%.

¿Qué tecnologías darán forma a los futuros radares aerotransportados?

Las arquitecturas definidas por software, la fusión de sensores con IA y los módulos AESA basados en GaN dominarán las futuras actualizaciones, permitiendo la inserción rápida de capacidades y la portabilidad entre plataformas.

Última actualización de la página el: