Tamaño y Participación del Mercado de Sistemas de Contramedidas Aerotransportadas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 14.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Contramedidas Aerotransportadas por Mordor Intelligence

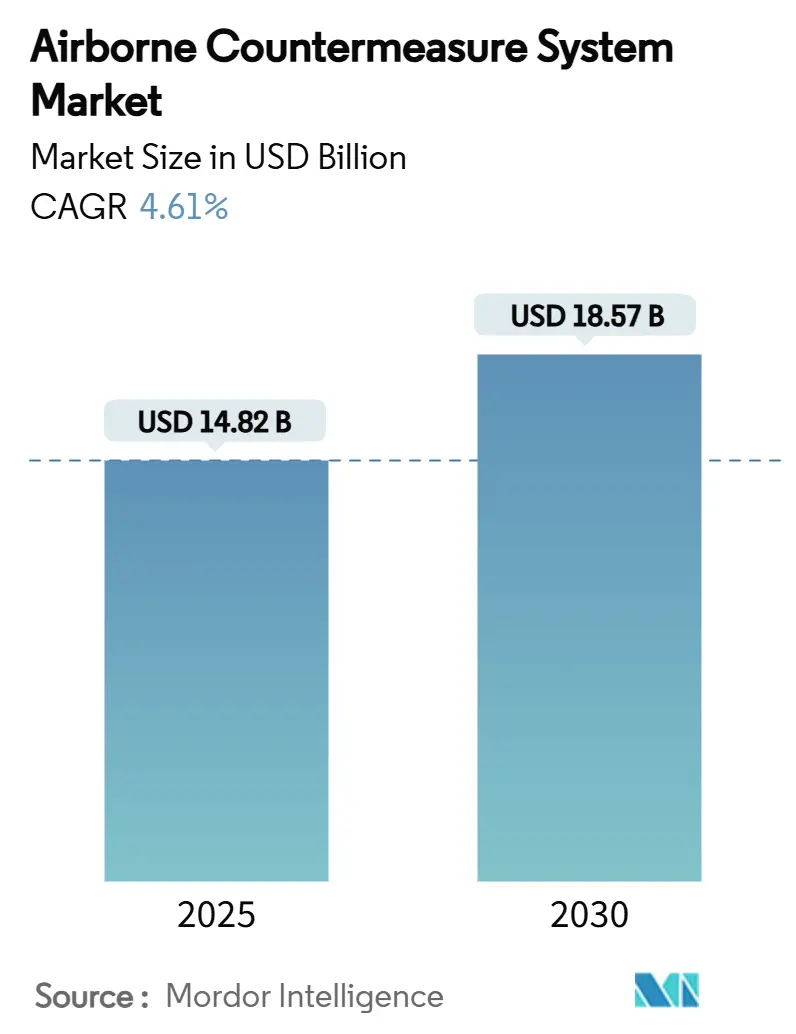

El tamaño del mercado de sistemas de contramedidas aerotransportadas alcanzó los USD 14,82 mil millones en 2025 y se prevé que ascienda a USD 18,57 mil millones para 2030, lo que refleja una CAGR del 4,61%. El crecimiento se deriva de la inversión sostenida en guerra electrónica, la creciente integración de radios definidas por software y el avance hacia arquitecturas de sistemas abiertos modulares que simplifican las actualizaciones. Los programas de modernización de América del Norte y las expansiones de fuerzas en Asia-Pacífico sustentan la demanda, mientras que la rápida adopción de algoritmos de inteligencia artificial (IA) está redefiniendo los ciclos de respuesta a amenazas. Los atrasos en programas de los principales contratistas líderes sugieren una visibilidad de ingresos estable a mediano plazo; sin embargo, la fragilidad de la cadena de suministro en torno a semiconductores especializados y compuestos de galio continúa amenazando los calendarios de producción.

Conclusiones Clave del Informe

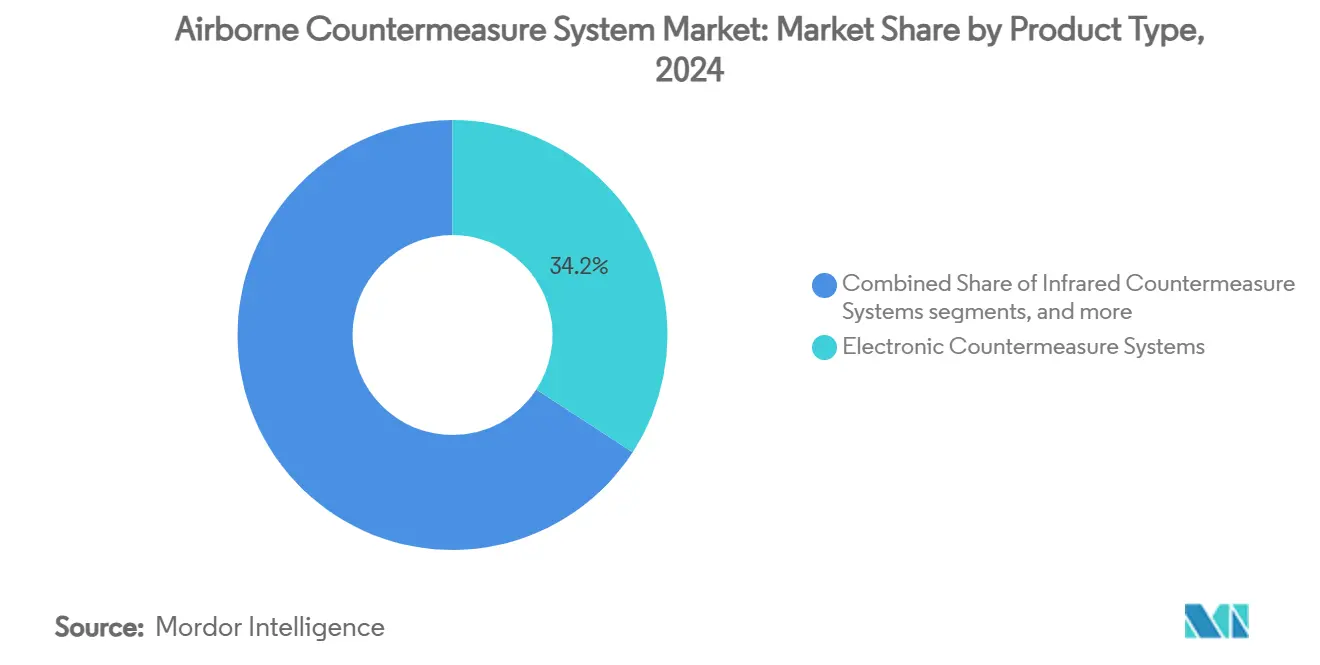

- Por tipo de producto, los sistemas de contramedidas electrónicas representaron el 34,18% de la participación del mercado de sistemas de contramedidas aerotransportadas en 2024, mientras que se espera que las contramedidas de energía dirigida avancen a una CAGR del 7,21% hasta 2030.

- Por plataforma, las aeronaves militares concentraron el 60,75% de la participación del mercado de sistemas de contramedidas aerotransportadas en 2024, mientras que se proyecta que los vehículos aéreos no tripulados (VANT) avancen a una CAGR del 8,10% hasta 2030.

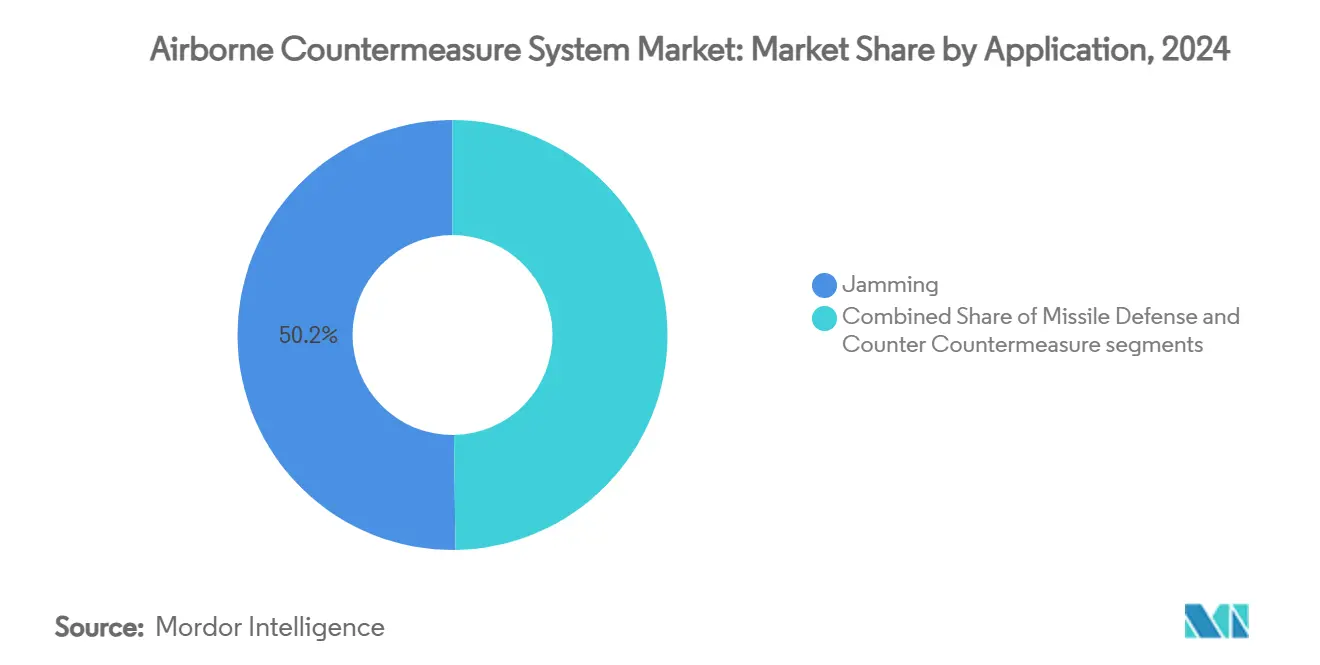

- Por aplicación, la interferencia representó el 50,22% del tamaño del mercado de sistemas de contramedidas aerotransportadas en 2024, mientras que las capacidades de contracontramedidas están preparadas para crecer a una CAGR del 5,76%.

- Por configuración, las instalaciones originales concentraron el 52,10% del tamaño del mercado de sistemas de contramedidas aerotransportadas en 2024; se proyecta que la integración de instalaciones posteriores crezca a una CAGR del 6,27%.

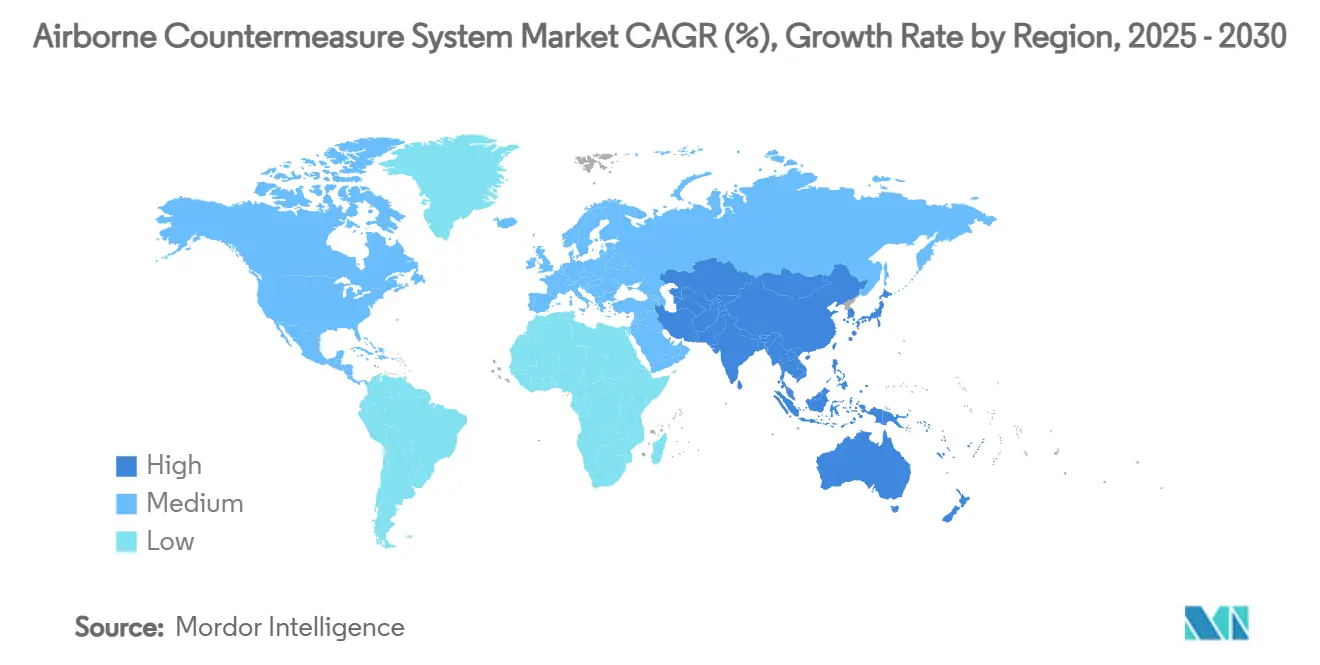

- Por geografía, América del Norte representó el 37,80% de los ingresos de 2024. Sin embargo, se prevé que Asia-Pacífico experimente una creciente complejidad y frecuencia de amenazas guiadas por radar, lo que se espera que impulse un crecimiento a una CAGR del 6,80% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Contramedidas Aerotransportadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad y frecuencia de amenazas guiadas por radar | +1.5% | Europa del Este, Mar de China Meridional, global | Mediano plazo (2-4 años) |

| Mayor gasto en defensa para la supervivencia de aeronaves y actualizaciones de guerra electrónica | +1.2% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adquisición acelerada de plataformas de aeronaves de combate de generación avanzada | +0.8% | Global | Largo plazo (≥ 4 años) |

| Creciente inestabilidad geopolítica que impulsa el despliegue rápido de tecnologías de contramedidas | +0.7% | Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Uso generalizado de municiones merodeadoras de bajo costo que impulsa la demanda de capacidades de interferencia embarcada de respuesta rápida | +0.6% | Ucrania, Oriente Medio, global | Mediano plazo (2-4 años) |

| Adopción de arquitecturas de sistemas abiertos modulares que permiten actualizaciones fluidas de sistemas de contramedidas | +0.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad y Frecuencia de Amenazas Guiadas por Radar

Los éxitos de la guerra electrónica (GE) rusa contra municiones de precisión en Ucrania han puesto de manifiesto el ritmo al que evolucionan las amenazas guiadas por radar. Los sensores adversarios ahora operan en amplias bandas de frecuencia y cambian las formas de onda a demanda, lo que lleva a los proveedores a desarrollar interferidores de banda ancha combinados con motores de procesamiento de señales impulsados por IA. La suite antidrón de Lockheed Martin muestra cómo los modelos de aprendizaje automático (AA) embarcados pueden detectar, clasificar e interferir radares adaptativos en milisegundos.[1]D. Fretay, "Lockheed Martin Introduces AI-Driven Counter-Drone Technology," Army Recognition, armyrecognition.com Las pruebas operativas en el Mar de China Meridional y Europa del Este validan el requisito de arquitecturas flexibles que admitan actualizaciones de software rápidas. Como resultado, las funciones de guerra electrónica cognitiva están pasando de los laboratorios de investigación a los programas de producción en todo el mercado de sistemas de contramedidas aerotransportadas.

Mayor Gasto en Defensa para la Supervivencia de Aeronaves y Actualizaciones de Guerra Electrónica

Los gastos militares globales aumentaron a USD 2,49 billones en 2024, y el impulso alimenta directamente los presupuestos de supervivencia de aeronaves.[2]Instituto Internacional de Investigación para la Paz de Estocolmo, "El Gasto Militar Mundial Alcanza los USD 2,49 Billones," sipri.org La Marina de los EE. UU. adjudicó a L3Harris USD 587 millones por su módulo de interferencia de banda baja de próxima generación como parte de un impulso mayor para renovar las flotas de EA-18G Growler. En la región de Asia-Pacífico, Japón aumentó su presupuesto de defensa en un 21% hasta USD 55,3 mil millones, asignando fondos a la aviónica de guerra electrónica. La demanda europea refleja esta tendencia: Saab aseguró pedidos de suites Arexis para los Eurofighters alemanes, lo que señala el compromiso de la OTAN con los estándares conjuntos de supervivencia. Estas asignaciones sostenidas crean canales de ingresos plurianuales que protegen a los principales contratistas de los choques cíclicos del gasto.

Creciente Inestabilidad Geopolítica que Impulsa el Despliegue Rápido de Tecnologías de Contramedidas

Las necesidades operativas urgentes están comprimiendo los ciclos de adquisición. El pedido de Taiwán por USD 360,2 millones en municiones merodeadoras subraya el compromiso de la región con el despliegue de defensas de respuesta rápida en plazos más ajustados. Durante las patrullas de seguridad en el Mar Rojo, Grecia demostró madurez operativa al neutralizar amenazas aéreas con el sistema CENTAUR de contramedidas contra VANT, validando conceptos de intercepción no cinética en misiones reales. Una urgencia similar sustenta la compra de defensa antidrón de Canadá por CAD 169 millones (USD 123,12 millones) a CACI, lo que refleja la adopción más amplia de soluciones listas para desplegar. Los proveedores que entregan rápidamente equipos probados e interoperables gozan de una ventaja competitiva en todo el mercado de sistemas de contramedidas aerotransportadas.

Uso Generalizado de Municiones Merodeadoras de Bajo Costo que Impulsa la Demanda de Capacidades de Interferencia Embarcada de Respuesta Rápida

El auge de los drones de clase Shahed-136 de bajo costo ha obligado a las fuerzas aéreas a reconsiderar las curvas de costos: se están empleando interceptores valorados en millones de dólares contra objetivos que cuestan miles. El programa de drones kamikaze LUCAS de los EE. UU. responde con un diseño de arquitectura abierta que permite el intercambio de cargas útiles de guerra electrónica según las necesidades de la misión. Los comentarios de las pruebas de vuelo indican que los interferidores embarcados pueden interrumpir simultáneamente múltiples drones entrantes, reduciendo así los costos de enfrentamiento y conservando los activos cinéticos para amenazas de mayor valor. En consecuencia, los fabricantes están incorporando antenas de interferencia multibanda y módulos compactos de amplificadores de potencia como características estándar en los nuevos lotes de producción de aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de adquisición e integración de sistemas | −0.9% | Global | Largo plazo (≥ 4 años) |

| Estrictas restricciones de tamaño, peso y potencia en VANT y plataformas aerotransportadas compactas | −0.7% | Asia-Pacífico, América del Norte, global | Mediano plazo (2-4 años) |

| Prolongados plazos de adquisición en los procesos de contratación de defensa | −0.5% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Creciente congestión del espectro electromagnético que reduce la eficacia de la interferencia | −0.3% | Zonas en disputa en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Adquisición e Integración de Sistemas

La complejidad de la electrónica, la inflación y la escasez de semiconductores están elevando los costos de los programas. Los analistas del Departamento de Defensa de los EE. UU. advierten de una posible disminución de USD 100 mil millones en el poder adquisitivo en cinco años, lo que obliga a las agencias a priorizar capacidades selectas sobre las actualizaciones de toda la flota. Los desafíos de integración añaden fricción: la suite Viper Shield de L3Harris requirió pruebas de interoperabilidad de varios años con los sistemas de radar APG-83 antes del primer vuelo en 2025. Los aranceles y los controles de exportación sobre chips críticos, en particular los basados en galio, alargan los plazos de entrega y aumentan los costos de materiales. En conjunto, estas presiones moderan las perspectivas por lo demás sólidas del mercado de sistemas de contramedidas aerotransportadas.

Creciente Congestión del Espectro Electromagnético que Reduce la Eficacia de la Interferencia

El despliegue urbano de redes 5G, las constelaciones de internet satelital y la expansión de las redes militares crean entornos operativos congestionados que diluyen la potencia de la interferencia. Las suites de contramedidas modernas deben incluir ahora herramientas de análisis del espectro en tiempo real capaces de localizar "huecos" oportunistas de silencio y desplazar la energía con precisión donde se necesita. Los gestores habilitados por IA asignan potencia de forma dinámica, preservando la eficacia de la misión y evitando interferencias con las comunicaciones civiles. Las pruebas de campo en la aeronave Growler de próxima generación indican que las radios definidas por software, que operan con antenas de formación de haz ágil, pueden restaurar la eficacia de la perturbación sin superar los límites regulatorios de emisión. La inversión continua en investigación y desarrollo en análisis de grandes datos sigue siendo esencial para mantener la superioridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Electrónicos Lideran mientras Emerge la Energía Dirigida

Los sistemas de contramedidas electrónicas generaron la mayor contribución de ingresos, representando el 34,18% de las ventas de 2024 dentro del mercado de sistemas de contramedidas aerotransportadas. La adopción está impulsada por transmisores maduros de nitruro de galio (GaN) y radios definidas por software que permiten una reprogramación rápida frente a nuevos emisores. Durante el período 2025-2030, se espera que las actualizaciones de software incrementales mantengan la relevancia sin necesitar costosos intercambios de hardware, reforzando así la fidelización de la base instalada para los principales contratistas líderes.

Las soluciones de contramedidas de energía dirigida registran el crecimiento más rápido, con una CAGR del 7,21%, a medida que los módulos defensivos basados en láser pasan de prototipos a capacidades operativas limitadas en aeronaves navales. Los módulos de almacenamiento de energía más pequeños y los subsistemas avanzados de gestión térmica están reduciendo las barreras de integración en plataformas, impulsando nuevos pedidos de los mandos de aviación de la Marina de los EE. UU. Las suites de contramedidas infrarrojas y los señuelos expendibles continúan disfrutando de una demanda de referencia, respaldada por contratos de la Fuerza Aérea de los EE. UU. y la Marina de los EE. UU. para BriteCloud 218 y cargas útiles similares. En conjunto, estos grupos de productos sustentan una trayectoria resiliente para el mercado de sistemas de contramedidas aerotransportadas.

Por Plataforma: Dominio de las Aeronaves Militares con Aceleración de los VANT

Las flotas militares de ala fija representaron el 60,75% del gasto de 2024, ancladas por los ciclos de instalación posterior del F-15EX, el F-16 Bloque 70/72 y el F/A-18 Bloque III. Los paquetes de actualización de cazas agrupan cada vez más interferidores de banda ancha, receptores de alerta de amenazas y señuelos expendibles en kits unificados para agilizar la certificación y la logística. Las aeronaves de transporte y misiones especiales aumentan el volumen a través de planes de mantenimiento de toda la flota, como el proyecto C-130 de la Fuerza Aérea Real de Marruecos, adjudicado en 2025.

Los vehículos aéreos no tripulados (VANT) representan la categoría de plataforma más dinámica, expandiéndose a una CAGR del 8,10%. La creciente inversión en VANT de media altitud y larga resistencia por parte de las fuerzas aéreas del Indo-Pacífico está agudizando los requisitos de soluciones de interferencia ligeras y de bajo consumo. Los avances en amplificadores GaN miniaturizados y antenas conformadas permiten a los fabricantes cumplir con estrictos criterios de tamaño, peso y potencia sin comprometer el alcance. Por lo tanto, el mercado de sistemas de contramedidas aerotransportadas observa curvas de demanda paralelas: grandes contratos de instalación posterior en aeronaves tripuladas heredadas y ágiles programas de nueva creación centrados en plataformas autónomas.

Por Aplicación: Liderazgo de la Interferencia con Crecimiento de las Contracontramedidas

La interferencia mantuvo su posición de liderazgo, representando el 50,22% de los ingresos del mercado de sistemas de contramedidas aerotransportadas de 2024. Los módulos multibanda que degradan los canales de radar, comunicaciones y navegación siguen siendo la piedra angular de la doctrina de autoprotección aerotransportada. El contrato de contramedidas de radiofrecuencia de USD 176 millones adjudicado a Northrop Grumman ejemplifica el compromiso sostenido de la Fuerza Aérea de los EE. UU. con las capacidades de ataque electrónico de amplio ancho de banda.

Las funciones de contracontramedidas son la aplicación de más rápido crecimiento, con una CAGR del 5,76%. Estos módulos detectan la interferencia hostil y adaptan las formas de onda en tiempo real, un imperativo a medida que los adversarios integran tácticas de salto de frecuencia y engaño habilitado por IA. Las suites avanzadas de contracontramedidas protegen los enlaces de datos amigos de interferencias involuntarias, apoyando las ambiciones de mando y control conjunto en todos los dominios (JADC2). El doble énfasis en la interferencia ofensiva y las contracontramedidas defensivas continúa ampliando las carteras de soluciones para los principales contratistas, reforzando la solidez del mercado de sistemas de contramedidas aerotransportadas.

Por Configuración: Dominio de la Instalación Original con Aceleración de la Instalación Posterior

Los programas de instalación original dominaron los ingresos de 2024 con una participación del 52,10%, lo que refleja una filosofía de diseño orientado a la supervivencia entre los nuevos fabricantes de aeronaves. Las plataformas de diseño limpio, como el KF-21 de Corea del Sur, incorporan matrices de apertura distribuida y electrónica de autoprotección integrada desde su concepción, reduciendo así la necesidad de modificaciones posteriores. El giro hacia soluciones integradas en fábrica consolida ingresos de mantenimiento durante varias décadas y subraya la solidez estructural del mercado de sistemas de contramedidas aerotransportadas.

Se proyecta que los paquetes de trabajo de instalación posterior se aceleren a una CAGR del 6,27%, ya que células como el B-52 continúan recibiendo actualizaciones de supervivencia bajo contratos valorados en hasta USD 947 millones. La instalación posterior extiende la relevancia de la plataforma sin incurrir en costos de reemplazo, un modelo que los gobiernos están adoptando a medida que equilibran las necesidades estratégicas con las realidades fiscales. La complejidad de la ingeniería, sin embargo, crea lucrativas oportunidades de alto margen para los integradores especializados en fusionar nuevas arquitecturas digitales en la aviónica de la era analógica.

Análisis Geográfico

América del Norte siguió siendo el contribuyente más significativo con el 37,80% en 2024, impulsado por la intensa agenda de recapitalización de guerra electrónica del Departamento de Defensa de los EE. UU. En América del Norte, el contrato del Interferidor de Próxima Generación por USD 587 millones, el contrato de protección electrónica de Boeing por USD 615 millones y la iniciativa antidrón de Canadá por CAD 169 millones (aproximadamente USD 123,12 millones) ilustran la escala de la inversión regional. Se espera que el mercado de sistemas de contramedidas aerotransportadas de los EE. UU. mantenga un crecimiento de un solo dígito medio a medida que avanzan las vías de actualización por bloques para el F-35, el B-21 y los futuros programas de elevación vertical.

Asia-Pacífico es el teatro de expansión más rápida, con una CAGR del 6,80%. El presupuesto de defensa récord de Japón de USD 55,3 mil millones, la compra de municiones merodeadoras de Taiwán y los pedidos de India para la instalación posterior de guerra electrónica ilustran los crecientes compromisos regionales con la superioridad en el espectro electromagnético. Los desarrollos de cazas autóctonos, como el KF-21, nutren la cadena de suministro doméstica. El marco AUKUS multimillonario de Australia promete actualizaciones adicionales de guerra electrónica aerotransportada en aeronaves de patrulla marítima y de ataque. En conjunto, estos impulsores sostienen una participación desproporcionada del gasto global incremental.

Europa equilibra conjuntos de capacidades maduras con renovación: el Eurofighter Arexis de Alemania, el despliegue operativo del CENTAUR antidrón de Grecia y el apoyo de Italia a los programas de señuelos del F-35 confirman una visibilidad estable del canal. Los estándares de interoperabilidad de toda la OTAN alientan a los miembros a adoptar opciones de arquitectura comunes, como SOSA, simplificando así la transferencia de tecnología a través del Atlántico. En Oriente Medio y África, los conflictos persistentes y las amenazas aéreas asimétricas están impulsando el gasto hacia suites integradas de autoprotección, ampliando gradualmente la presencia regional en el mercado de sistemas de contramedidas aerotransportadas.

Panorama Competitivo

El mercado de sistemas de contramedidas aerotransportadas está moderadamente consolidado, con los cinco principales proveedores representando más del 50% de los ingresos de 2024. La diferenciación estratégica depende de la entrega de arquitecturas modulares y actualizables por software que reduzcan los tiempos de ciclo de diseño. L3Harris Technologies, Inc., respaldada por múltiples contratos que superan los USD 1 mil millones de la Marina y la Fuerza Aérea de los EE. UU., ejemplifica las ventajas de escala en la integración de sistemas de misión. Lockheed Martin está ocupando posiciones en espacios en blanco a través de carteras antidrón habilitadas por IA que prometen la orquestación en tiempo real de sensores y efectores.

El ritmo de adopción tecnológica impulsa los cambios de participación de mercado más que el volumen de producción. Los proveedores que invierten en GaN, memoria de radiofrecuencia digital y algoritmos de guerra electrónica cognitiva están captando contratos de actualización de seguimiento de alto margen. La adquisición en 2025 del negocio de Gestión de Firma y Potencia de Ultra Maritime por parte de ESCO Technologies por USD 550 millones ilustra la consolidación en curso entre los especialistas en componentes que buscan asegurar la propiedad intelectual propietaria crucial para los subsistemas de gestión de firma.[3]ESCO Technologies, "ESCO to Acquire Ultra Maritime Unit for USD 550 Million," investing.com Mientras tanto, la resiliencia de la cadena de suministro se ha convertido en un criterio competitivo tras las restricciones de China a las exportaciones de galio; los principales contratistas están calificando materiales alternativos y recurriendo a doble fuente para cubrir el riesgo geopolítico.

Los nuevos participantes incluyen empresas emergentes de radio definida por software que ofrecen hardware de estándar abierto alineado con las especificaciones CMOSS y SOSA. Sus ágiles ciclos de desarrollo atraen a los principales contratistas de primer nivel que buscan cubrir brechas de capacidad sin prolongadas actividades internas de investigación y desarrollo. El rigor de la certificación y la complejidad de la integración continúan favoreciendo a los titulares con infraestructura de pruebas de vuelo establecida, manteniendo un perfil de concentración moderada para el mercado de sistemas de contramedidas aerotransportadas.

Líderes de la Industria de Sistemas de Contramedidas Aerotransportadas

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: BAE Systems completó la entrega de 400 Sistemas de Alerta Avanzada de 2 Colores (2CAWS) al Ejército de los EE. UU. bajo el programa de Sistema Interino Limitado de Alerta de Misiles (LIMWS). El sistema, diseñado para helicópteros de utilidad, de elevación pesada y de ataque, demostró eficacia en combate para contrarrestar amenazas de misiles y proteger al personal del Ejército.

- Febrero de 2024: BAE Systems aseguró USD 114 millones en contratos de Ventas Militares al Extranjero del Ejército de los EE. UU. para Sistemas Comunes de Alerta de Misiles (CMWS) AN/AAR-57. Estos sistemas protegen sus flotas y aeronaves recién adquiridas, incluidos los helicópteros AH-64 Apache, CH-47 Chinook y UH-60 Black Hawk.

- Enero de 2024: El Departamento de Defensa de los EE. UU. adjudicó a Northrop Grumman un contrato de USD 16,5 millones para instalar Módulos LAIRCM de Generación 3 en aeronaves KC-135. Mediante un haz láser de alta intensidad, el sistema detecta misiles infrarrojos entrantes de sistemas MANPADS, evalúa las amenazas y neutraliza el componente buscador de calor del misil.

Alcance del Informe Global del Mercado de Sistemas de Contramedidas Aerotransportadas

| Sistemas de Contramedidas Electrónicas |

| Sistemas de Contramedidas Infrarrojas |

| Sistemas de Contramedidas de Energía Dirigida |

| Señuelos Expendibles y Remolcados |

| Dispensadores de Chaff y Bengalas |

| Sistemas de Alerta de Misiles |

| Receptores de Alerta Láser |

| Suites Integradas de Autoprotección |

| Aeronaves Militares | Aeronaves de Combate |

| Aeronaves de Misión Especial | |

| Aeronaves de Transporte | |

| Aeronaves de Entrenamiento | |

| Helicópteros Militares | |

| Vehículos Aéreos No Tripulados (VANT) |

| Interferencia |

| Defensa contra Misiles |

| Contracontramedidas |

| Instalación Original |

| Instalación Posterior |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Sistemas de Contramedidas Electrónicas | ||

| Sistemas de Contramedidas Infrarrojas | |||

| Sistemas de Contramedidas de Energía Dirigida | |||

| Señuelos Expendibles y Remolcados | |||

| Dispensadores de Chaff y Bengalas | |||

| Sistemas de Alerta de Misiles | |||

| Receptores de Alerta Láser | |||

| Suites Integradas de Autoprotección | |||

| Por Plataforma | Aeronaves Militares | Aeronaves de Combate | |

| Aeronaves de Misión Especial | |||

| Aeronaves de Transporte | |||

| Aeronaves de Entrenamiento | |||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Por Aplicación | Interferencia | ||

| Defensa contra Misiles | |||

| Contracontramedidas | |||

| Por Configuración | Instalación Original | ||

| Instalación Posterior | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de contramedidas aerotransportadas?

El tamaño del mercado de sistemas de contramedidas aerotransportadas se sitúa en USD 14,82 mil millones en 2025 y se proyecta que alcance los USD 18,57 mil millones para 2030, lo que refleja una CAGR del 4,61%.

¿Qué segmento de producto lidera el mercado actualmente?

Los sistemas de contramedidas electrónicas ocupan la posición principal con el 34,18% de los ingresos de 2024.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El aumento de los presupuestos de defensa, incluido el incremento del 21% de Japón y la aceleración de las adquisiciones de Taiwán, junto con los programas de cazas autóctonos, impulsan una CAGR del 6,80% para la región.

¿Cómo influyen los vehículos aéreos no tripulados en la demanda?

Las flotas de VANT requieren suites de interferencia y autoprotección ligeras, impulsando el segmento de plataformas a una CAGR del 8,10%.

¿Qué tecnologías definirán la ventaja competitiva hasta 2030?

Los amplificadores de potencia GaN, los algoritmos de guerra electrónica cognitiva habilitados por IA y las arquitecturas de sistemas abiertos modulares son los principales diferenciadores en los próximos contratos.

Última actualización de la página el: