Tamaño y Participación del Mercado de Helicópteros Militares

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros Militares por Mordor Intelligence

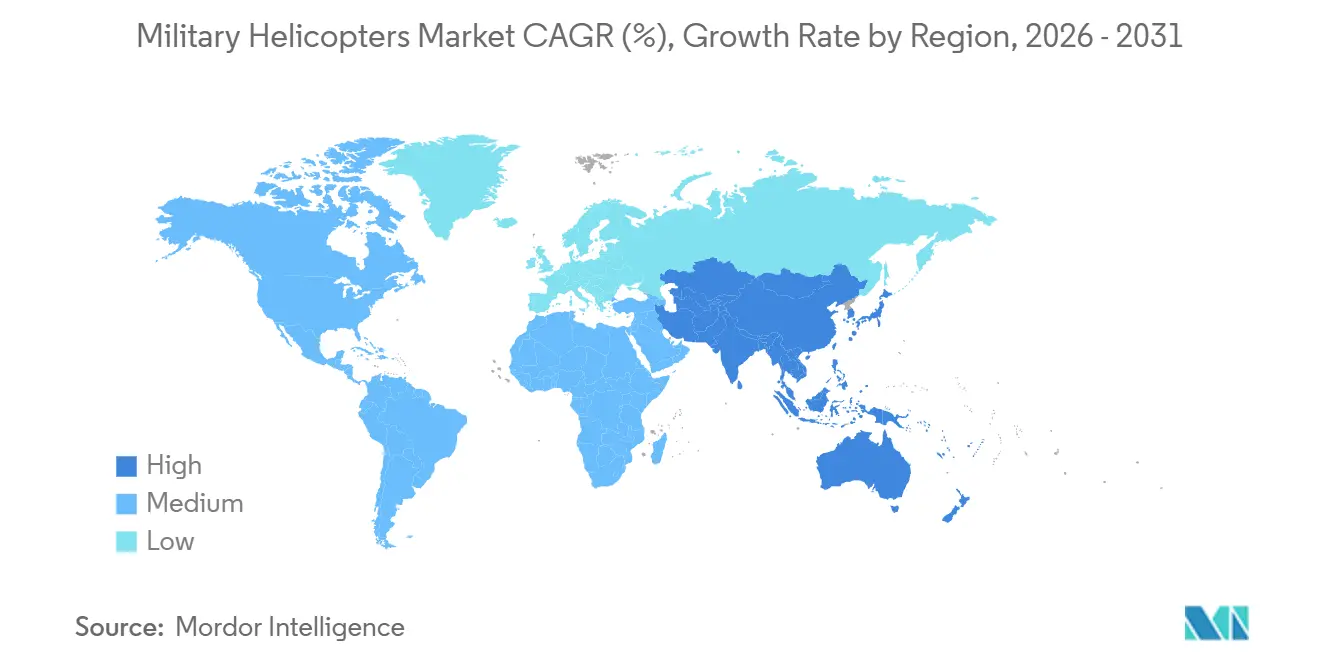

Se espera que el tamaño del mercado de helicópteros militares crezca de USD 9,05 mil millones en 2025 a USD 9,37 mil millones en 2026 y se prevé que alcance USD 10,41 mil millones en 2031 a una CAGR del 2,13% durante 2026-2031. América del Norte, que representa el 45,23% del mercado de 2025, lidera la demanda a través de programas de modernización de flotas y extensión de vida útil. Asia-Pacífico, impulsado por riesgos territoriales y asociaciones industriales, se proyecta que crezca a una CAGR del 5,65% hasta 2031, lo que refleja actividades de adquisición aceleradas. Las infraestructuras digitales y las pruebas de concepto de trabajo en equipo tripulado-no tripulado, como los vuelos de conexión logística autónomos que integran pilas de autonomía comercial en plataformas aéreas heredadas, demuestran vías de actualización rápidas sin necesidad de diseños desde cero, lo que subraya la relevancia a corto plazo de las flotas actuales.

Conclusiones Clave del Informe

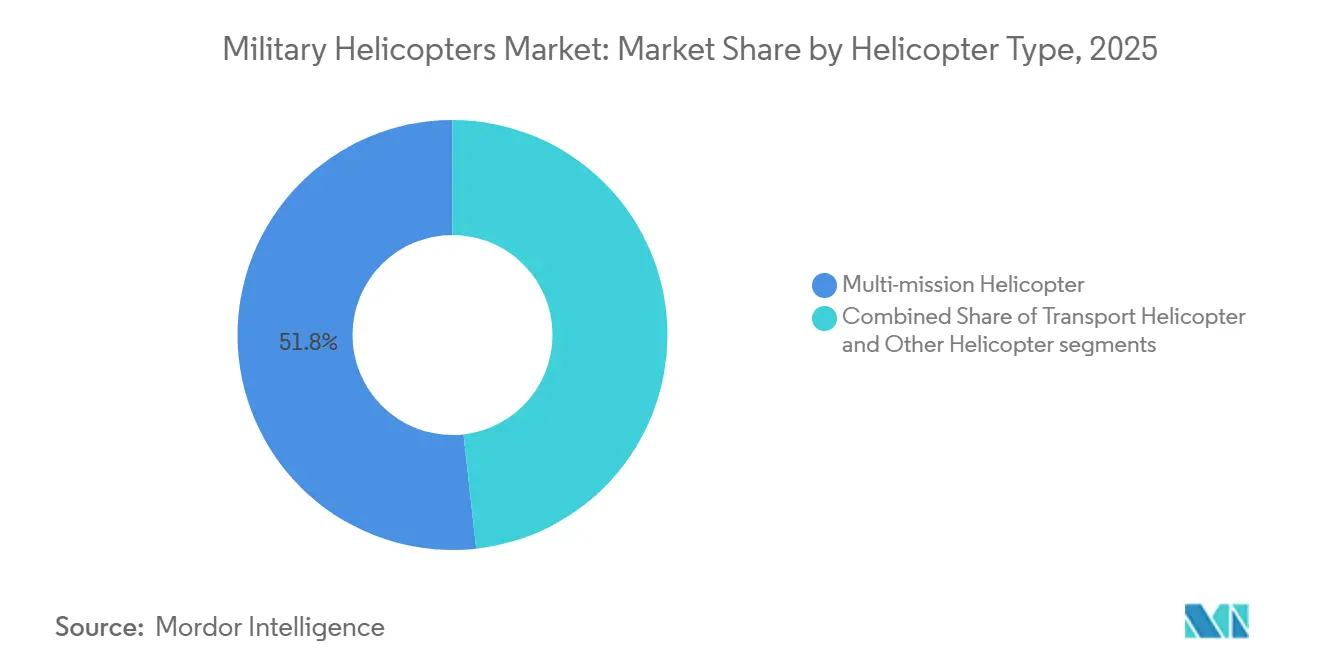

- Por tipo de helicóptero, los helicópteros multirol lideraron con una participación de ingresos del 51,76% en 2025, mientras que se prevé que los helicópteros de transporte se expandan a una CAGR del 5,73% hasta 2031.

- Por usuario final, la Aviación del Ejército representó el 42,83% en 2025, mientras que se espera que el segmento de la Fuerza Aérea crezca a la CAGR más alta del 4,24% hasta 2031.

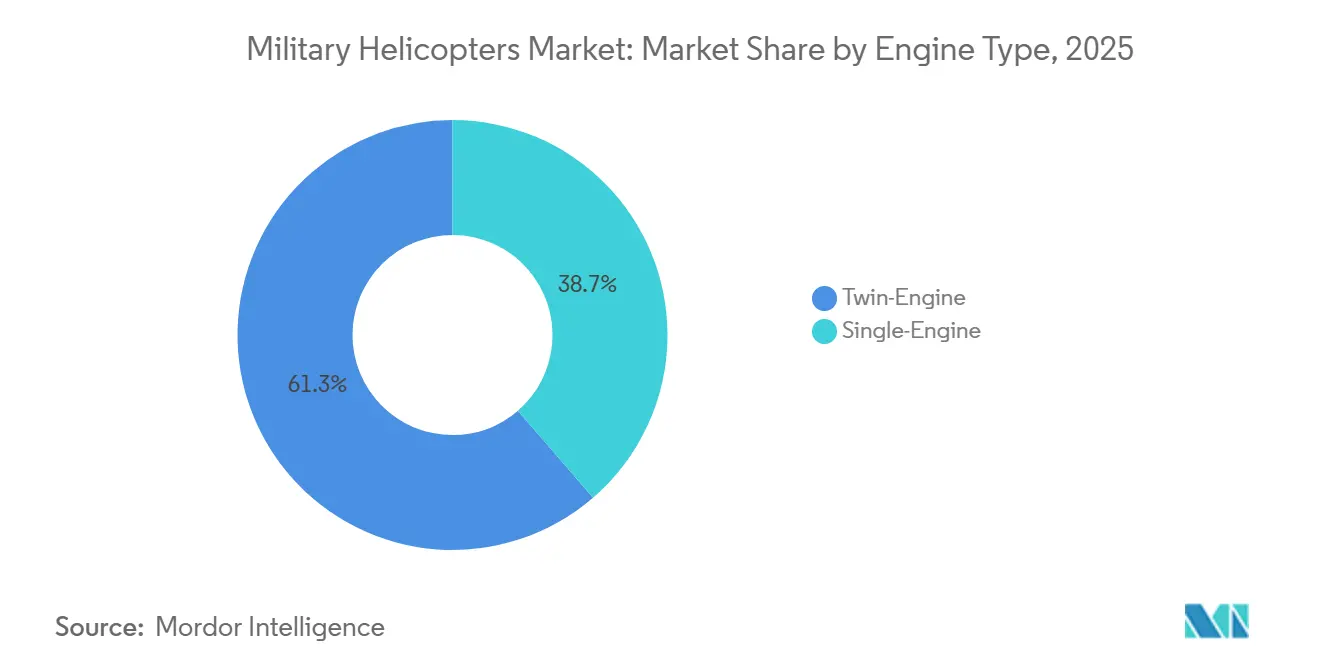

- Por tipo de motor, las plataformas bimotoras representaron el 61,34% en 2025, mientras que se proyecta que las variantes de motor único crezcan a una CAGR del 3,12% hasta 2031.

- Por aplicación, el combate y el apoyo aéreo cercano representaron el 43,89% en 2025, mientras que el transporte de tropas avanza a una CAGR del 4,76% hasta 2031.

- Por geografía, América del Norte representó el 45,23% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Helicópteros Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas acelerados de modernización de aeronaves de ala rotatoria | +0.8% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia plataformas modulares multirol | +0.5% | Global, particularmente América del Norte, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de Elevación Vertical Futura (FVL) y similares de próxima generación | +0.4% | América del Norte, con influencia secundaria en naciones aliadas | Largo plazo (≥ 4 años) |

| Adopción rápida de conceptos de trabajo en equipo tripulado-no tripulado (MUM-T) | +0.3% | América del Norte, Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Demanda generalizada de mantenimiento predictivo y monitoreo de estado de la flota | +0.2% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso hacia la propulsión híbrida-eléctrica para reducir la carga logística de combustible | +0.1% | América del Norte, Europa, con programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas Acelerados de Modernización de Aeronaves de Ala Rotatoria Impulsan las Adquisiciones Inmediatas

Los operadores de aeronaves de ala rotatoria transitaron hacia una modernización integrada, adoptando arquitecturas abiertas, computadoras de misión y buses de datos reforzados cibernéticamente para agilizar el despliegue efectivo de capacidades. El esfuerzo fundamental de modernización del Black Hawk del Ejército de los EE. UU. en agosto de 2025 demuestra cómo la ingeniería de sistemas basada en modelos y las infraestructuras digitales están acelerando los cambios iterativos de aviónica en línea con los principios MOSA.[1] Equipo de Noticias de Lockheed Martin, "Lockheed Martin Sikorsky Recibe Nuevo Contrato del Ejército para los Esfuerzos de Modernización del Black Hawk," Lockheed Martin, lockheedmartin.com El enfoque MOSA se refuerza con programas de aviónica modular como Collins Aerospace Mosarc, que proporciona la arquitectura para sensores escalables, enlaces de datos y monitoreo de estado, acortando así los ciclos de integración. La recapitalización de operaciones especiales también avanza, como lo refleja el pedido de cinco aeronaves MH-47G Block II en 2025, que sostienen la capacidad de elevación pesada, infiltración de precisión y exfiltración con sistemas digitales actualizados. En conjunto, estas acciones señalan que el mercado de helicópteros militares favorece las líneas de base actualizables con margen para capacidades definidas por software que se alinean con ciclos rápidos de lanzamiento de software.

Transición hacia Plataformas Modulares Multirol

Los planificadores de defensa favorecen los helicópteros multirol por su adaptabilidad a través de interiores reconfigurables y kits de misión, optimizando la eficiencia operativa al tiempo que minimizan los impactos en los programas de entrenamiento y la gestión de repuestos. Las adquisiciones europeas demuestran este patrón, con Alemania añadiendo 20 helicópteros H145M para ampliar los roles flexibles de ataque ligero y apoyo que se benefician del entrenamiento y mantenimiento comunes.[2]Oficina de Prensa de Airbus, "Alemania Ordena 20 Helicópteros Airbus H145M Adicionales," Airbus, airbus.com La lógica multirol también apoya la búsqueda y rescate de largo alcance y el apoyo de combate, como se observa en el pedido de Marruecos de 10 helicópteros H225M configurados para misiones de búsqueda y rescate en combate. Los sistemas abiertos modulares son esenciales para habilitar la aviónica compatible con MOSA y facilitar la integración rápida de sensores, contramedidas o enlaces de datos en plataformas aéreas estandarizadas. Este enfoque reduce la complejidad del sostenimiento y mejora la versatilidad de la misión, alineándose con el enfoque del mercado de helicópteros militares en arquitecturas comunes para optimizar la eficiencia operativa y la adaptabilidad de toda la flota dentro de una estrategia unificada.

Las Iniciativas de Elevación Vertical Futura (FVL) Redefinen las Hojas de Ruta de Adquisición a Largo Plazo

La Aeronave de Asalto de Largo Alcance Futura (FLRAA) avanzó al Hito B en agosto de 2024, iniciando el desarrollo de ingeniería y fabricación alineado con un primer vuelo en 2026 y una trayectoria de producción a baja tasa en 2028, acortando el tiempo para desplegar la capacidad de asalto de próxima generación. El Enfoque de Sistemas Abiertos Modulares (MOSA) en los programas de Elevación Vertical Futura (FVL) garantiza la capacidad de actualización y reparación, mitigando los desafíos del bloqueo de software y hardware. A medida que el mercado de helicópteros militares planifica las operaciones de flota hasta la década de 2050, las arquitecturas digitales alineadas con FVL están impulsando los ciclos de actualización de aviónica, optimizando el sostenimiento tanto para las plataformas actuales como para las aeronaves de próxima generación.

La Adopción Rápida del Trabajo en Equipo Tripulado-No Tripulado (MUM-T) Amplía los Alcances de Misión

Una demostración para el Cuerpo de Infantería de Marina de los EE. UU. integró software de autonomía comercial en plataformas de helicópteros existentes, permitiendo el despegue y aterrizaje automatizados, reduciendo la carga de trabajo en la cabina de mando y validando la viabilidad operativa del reequipamiento para los requisitos de misión inmediatos. Los conceptos de trabajo en equipo independientes de la plataforma están evolucionando a medida que los fabricantes de equipos originales integran cazas, helicópteros y portadores remotos utilizando enlaces de datos aerotransportados compactos y procesamiento a bordo. Estos sistemas mejoran las operaciones identificando amenazas, gestionando activos aerotransportados, extendiendo el alcance de los sensores, distribuyendo el riesgo y habilitando la logística o la designación de objetivos en entornos disputados, al tiempo que garantizan que los aeronaves de ala rotatoria tripuladas conserven la autoridad de toma de decisiones. A medida que avanza la integración, el mercado de helicópteros militares prioriza los enlaces de datos confiables, los marcos robustos de autonomía y seguridad, y la aviónica adaptable y modular que admite nuevas funcionalidades de trabajo en equipo mediante actualizaciones de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total del ciclo de vida y presupuestos de defensa ajustados | -0.6% | Global, más agudo en Europa, América del Sur y naciones más pequeñas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones estrictas de control de exportaciones y transferencia de tecnología | -0.4% | Global, con principales puntos de fricción en transferencias de América del Norte a Asia-Pacífico y de América del Norte a Oriente Medio | Mediano plazo (2-4 años) |

| Creciente letalidad de las amenazas de negación de acceso/área (A2/AD) | -0.3% | Asia-Pacífico, Oriente Medio, con preocupaciones secundarias en Europa del Este | Mediano plazo (2-4 años) |

| Competencia de UAV armados para misiones de ataque/ISR | -0.5% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Total del Ciclo de Vida Limita la Expansión de la Flota en Entornos con Presupuestos Ajustados

Los costos del ciclo de vida y la financiación del sostenimiento reducen la flexibilidad para nuevas adquisiciones cuando los presupuestos son ajustados, lo que impulsa decisiones de retirar plataformas aéreas más antiguas antes o de consolidar flotas en menos tipos. Los operadores también están buscando apoyo basado en disponibilidad que garantice horas listas para la misión. Sin embargo, estos contratos requieren cadenas de suministro robustas y tasas de producción estables que las economías más pequeñas pueden encontrar difícil de financiar. Los gestores de programas están, por lo tanto, enfatizando las actualizaciones modulares que extienden la vida útil y actualizan la supervivencia y la conectividad sin comprometerse con flotas completamente nuevas en una ventana de presupuesto comprimida. Estas compensaciones mantienen el mercado de helicópteros militares equilibrado entre la profundidad de la modernización y el tamaño de la flota, manteniendo las tasas de capacidad de misión mientras se evita una factura de sostenimiento que desplace la recapitalización a corto plazo.

Los Controles de Exportación Crean Retrasos en las Adquisiciones a Pesar de las Exenciones AUKUS

La simplificación AUKUS de diciembre de 2025 eliminó las licencias para muchas transacciones intra-tríada, pero el marco de control de exportaciones de los EE. UU. aún impone licencias y revisión para transferencias significativas fuera de la tríada, lo que puede ralentizar las ventas militares extranjeras (FMS) en relación con los competidores con menos restricciones.[3]Oficina del Registro Federal, "Reglamento sobre el Tráfico Internacional de Armas, Revisiones Específicas de la Lista de Municiones de los EE. UU.," Registro Federal, federalregister.gov La Ley de Control de Exportaciones de Armas y los procesos de revisión interinstitucional añaden períodos de revisión fijos para grandes transacciones, y la mayoría de los países importadores imponen compensaciones que requieren producción local, inversión o transferencia de tecnología, lo que aumenta el riesgo de complejidad del programa. Los largos plazos de entrega siguen siendo un desafío, favoreciendo a los proveedores que ofrecen paquetes de gobierno a gobierno con flujos de trabajo de aprobación simplificados y procesos de adquisición simplificados para abordar eficientemente los requisitos de los socios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Helicóptero: El Dominio Multirol se Encuentra con el Auge del Transporte

Los helicópteros multirol representaron el 51,76% en 2025, y se proyecta que los helicópteros de transporte crezcan a una CAGR del 5,73% hasta 2031, lo que enmarca la combinación que los operadores están buscando para la flexibilidad de ataque y las redes logísticas resilientes. Las agencias de operaciones especiales están ampliando la capacidad multirol de elevación pesada a través de actualizaciones Block II para sostener los perfiles de infiltración y exfiltración que dependen de la aviónica digital y los modernos conjuntos de supervivencia.[4]Relaciones con los Medios de Boeing, "Las Operaciones Especiales del Ejército de los EE. UU. Ordenan Cinco Boeing MH-47G Block II Chinooks," Boeing, boeing.mediaroom.com Esta combinación impulsa mejoras tecnológicas en toda la flota, incluida la aviónica basada en MOSA que admite la integración rápida de nuevos enlaces de datos o contramedidas sin reescrituras específicas de la aeronave. Se proyecta que el mercado de helicópteros militares se beneficie del impulso de pedidos de los fabricantes de equipos originales, impulsado por la demanda de capacidades multirol entre clientes aliados en Europa, Oriente Medio y Asia-Pacífico.

Se proyecta que los helicópteros de transporte crezcan rápidamente, impulsados por la necesidad crítica de reabastecimiento táctico, evacuación de bajas y capacidades de asalto aéreo en operaciones distribuidas y logística bajo condiciones operativas desafiantes. Las variantes de elevación pesada para operaciones especiales integran estaciones de armas adaptables a la misión y efectos lanzados, manteniendo los perfiles de elevación de basing austero. Las plataformas multirol apoyan la búsqueda y rescate en combate, las operaciones marítimas y la guerra antisubmarina, optimizando el entrenamiento compartido, la gestión de repuestos y la eficiencia operativa en diversos requisitos de misión.

Por Servicio del Usuario Final: La Aviación del Ejército Ancla la Demanda, la Fuerza Aérea Acelera

La Aviación del Ejército lideró con el 42,83% en 2025, y se proyecta que las adquisiciones de la Fuerza Aérea crezcan a una CAGR del 4,24% a medida que la recuperación de personal y las operaciones especiales siguen siendo críticas en entornos disputados que requieren capacidad específica de aeronaves de ala rotatoria. Los programas del Ejército enfatizan cabinas de mando modernizadas, infraestructuras digitales y motores de mayor potencia para extender la vida útil y proporcionar vías para actualizaciones de capacidad incrementales durante la década. El mercado de helicópteros militares para aplicaciones del Ejército está evolucionando hacia la integración de plataformas tripuladas con sistemas no tripulados, requiriendo aviónica avanzada y enlaces de datos para el trabajo en equipo. El crecimiento de las operaciones especiales está respaldado por remanufacturas de elevación pesada y nuevas construcciones, mejorando la capacidad operativa para misiones de infiltración complejas en rangos extendidos.

El aumento de las inversiones de la Fuerza Aérea se centra en reemplazar plataformas aéreas envejecidas en flotas de rescate y misiones especiales con aviónica modular, mejorando la supervivencia y habilitando operaciones en entornos electromagnéticos disputados. Esta modularidad apoya la integración incremental de sistemas de navegación, contramedidas y enlaces de datos entre servicios, reduciendo la dependencia de actualizaciones específicas de la plataforma. Los operadores navales y de infantería de marina impulsan la demanda a medida que los helicópteros marítimos se estandarizan globalmente, agilizando el entrenamiento e integrando roles de guerra antisubmarina, vigilancia y rescate, destacando la comunalidad entre servicios como un factor de adquisición crítico en el mercado de helicópteros militares, garantizando la eficiencia operativa y la interoperabilidad en diversos requisitos de misión.

Por Tipo de Motor: Los Márgenes de Seguridad del Bimotor Justifican las Primas

Los helicópteros bimotores representaron el 61,34% en 2025, lo que refleja los requisitos de redundancia para la supervivencia en combate y la continuación de la misión después de daños o fallas, mientras que se proyecta que los tipos de motor único crezcan a una CAGR del 3,12% en roles sensibles al costo como entrenamiento o utilidad ligera. El mercado de helicópteros militares sigue anclado por los tipos bimotores para misiones de ataque, asalto y elevación pesada que exigen vuelo seguro con un solo motor en condiciones de calor y altitud.

Los operadores priorizan los modelos de motor único para aplicaciones específicas, beneficiándose de menores costos operativos y mantenimiento simplificado. El mercado de helicópteros militares sostiene un nicho estable de motor único para misiones de entrenamiento y paramilitares. Al mismo tiempo, las restricciones regulatorias limitan su despliegue sobre agua o terreno montañoso para garantizar el cumplimiento de los estándares de seguridad y las directrices operativas.

Por Aplicación: La Primacía del Combate Compite con la Logística de Transporte

El combate y el apoyo aéreo cercano representaron el 43,89% en 2025, mientras que se prevé que el transporte de tropas crezca a una CAGR del 4,76% a medida que las operaciones distribuidas y los conceptos de logística bajo fuego impulsan el transporte al primer plano. Los helicópteros militares desempeñan un papel crítico en las misiones de apoyo cercano, requiriendo juicio humano para armamento pesado, reposicionamiento rápido y reglas de enfrentamiento complejas. El reconocimiento es manejado cada vez más por plataformas no tripuladas, proporcionando datos a los helicópteros tripulados, mientras que los roles de ataque y escolta enfatizan la supervivencia y la precisión. La conectividad digital mejorada y los conceptos de trabajo en equipo mejoran la señalización de armas y extienden el alcance visual, garantizando que los helicópteros de combate sigan siendo efectivos en entornos operativos intensivos en sensores.

El crecimiento del transporte de tropas refleja la necesidad de alcance, carga útil y supervivencia en la logística disputada, respaldada por actualizaciones de aviónica y tren motriz que aumentan el radio de misión y reducen el tiempo de exposición. Las variantes de operaciones especiales integran monturas de armas y efectos lanzados mientras preservan la capacidad de elevación, fusionando el transporte y la protección en una plataforma unificada. Las flotas marítimas multirol transitan del rescate al apoyo de combate, enfatizando la estandarización de plataformas a través del entrenamiento compartido. Este cambio estratégico sostiene la primacía del combate en el mercado de helicópteros militares mientras eleva la logística de transporte a una prioridad equivalente para apoyar eficazmente a las fuerzas distribuidas.

Análisis Geográfico

América del Norte representó el 45,23% del gasto de 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 5,65% hasta 2031 a medida que la dinámica de seguridad y la cooperación industrial aceleran los canales de adquisición. En los EE. UU., la modernización de aviónica del Ejército en plataformas duraderas está integrada con el programa de Aeronave de Asalto de Largo Alcance Futura, que alcanzó el Hito B en 2024, tiene como objetivo su primer vuelo en 2026 y planea la preparación para la producción en 2028 para mejorar las capacidades de asalto durante la década. Los operadores norteamericanos están invirtiendo en aviónica modular para ampliar las capacidades de los kits de misión, integrar sistemas no tripulados y habilitar el monitoreo de estado escalable, garantizando una disponibilidad de misión confiable mientras se avanza en los programas de helicópteros militares de próxima generación hacia el despliegue.

Europa tiene una participación significativa a medida que los clientes priorizan las capacidades multirol con operaciones de flota estandarizadas. El pedido de Alemania de 20 helicópteros H145M adicionales y las adquisiciones europeas más amplias subrayan la demanda de roles flexibles de ataque ligero y apoyo que se benefician de la estandarización. Los operadores europeos adoptan los principios MOSA y las actualizaciones de aviónica digital para mantener la relevancia de la plataforma y cumplir con los requisitos de elevación vertical de próxima generación, mejorando las capacidades operativas.

Se proyecta que la región de Asia-Pacífico lidere el crecimiento, ya que las disputas territoriales y los planes de recapitalización se alinean con políticas que apoyan la fabricación local y la transferencia de tecnología. Las colaboraciones industriales de India están mejorando las capacidades soberanas al permitir la producción doméstica de helicópteros y establecer infraestructura de MRO, garantizando la preparación operativa a largo plazo y el desarrollo del ecosistema.

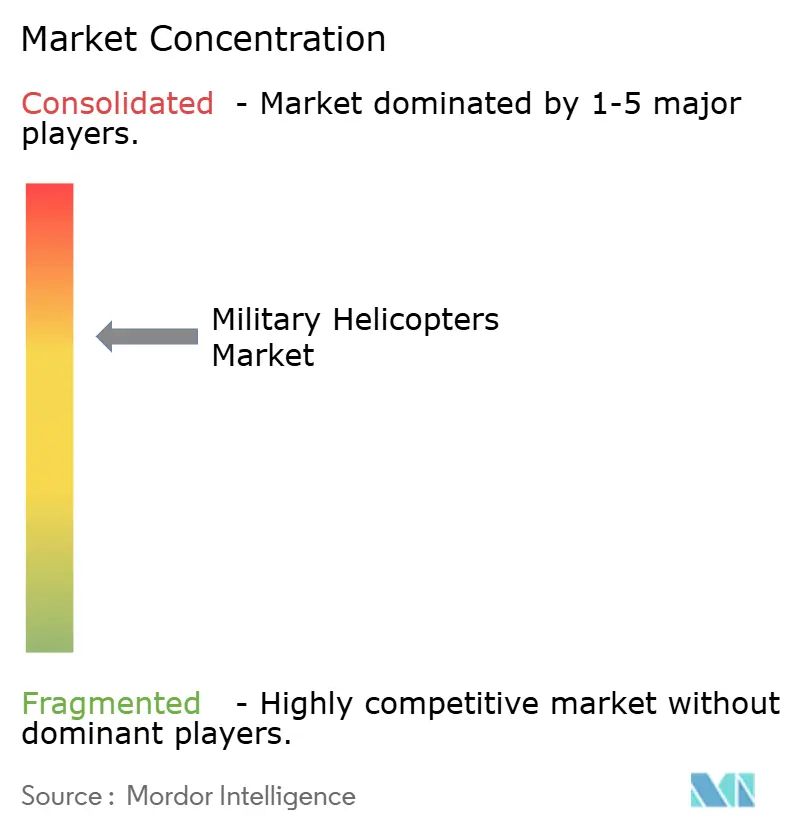

Panorama Competitivo

El mercado de helicópteros militares, dominado por los principales fabricantes, enfatiza los sistemas abiertos, las infraestructuras digitales y la velocidad de integración en los tipos de elevación pesada, asalto, marítimo y misión especial, desplazando el enfoque de las métricas tradicionales de rendimiento de vuelo. Airbus Helicopters reportó 544 pedidos brutos en 2025 entre 205 clientes y una creciente proporción de defensa, mostrando escala y diversidad entre usuarios civiles y militares en 50 países. Sikorsky y sus socios continúan invirtiendo en modernización fundamental para flotas duraderas que admiten actualizaciones modulares e integración de sistemas de misión alineados con MOSA. Estos cambios recompensan a los fabricantes de equipos originales y proveedores que pueden ofrecer actualizaciones desplegadas y mejoras incrementales mientras los programas de próxima generación avanzan hacia pruebas y producción temprana.

Los actores emergentes y regionales están aprovechando la producción soberana y las asociaciones para ingresar a segmentos dominados durante mucho tiempo por los principales contratistas establecidos. La asociación de 2026 entre Adani Defence & Aerospace y Leonardo en India apunta a la indigenización por fases y la fabricación doméstica para múltiples tipos, reforzando una base de suministro destinada a apoyar más de 1.000 plataformas aéreas durante la próxima década. El pedido MH-47G de Boeing en 2025 mejora su papel en las misiones de infiltración y exfiltración, con las actualizaciones Block II garantizando la relevancia operativa en la logística disputada.

La consolidación y la realineación de la cartera continúan a medida que los proveedores se posicionan para arquitecturas electrificadas y niveles más altos de integración digital. Las demostraciones de trabajo en equipo autónomo de Airbus y Shield AI demuestran cómo los avances de software pueden mejorar las flotas existentes, complementando las hojas de ruta de hardware para programas de nueva construcción. Esto subraya el enfoque del mercado de helicópteros militares en la cadencia de lanzamiento de software, la eficiencia de integración y la efectividad del sostenimiento, junto con las métricas tradicionales de rendimiento de la plataforma aérea, para satisfacer los requisitos operativos en evolución.

Líderes de la Industria de Helicópteros Militares

Airbus SE

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Adani Defence & Aerospace firmó un Memorando de Entendimiento con Leonardo para establecer un ecosistema integrado de fabricación de helicópteros en India, abordando los crecientes requisitos militares y avanzando en los objetivos de autosuficiencia de la nación en la producción de helicópteros a través de la colaboración estratégica.

- Diciembre de 2025: Alemania amplió su adquisición de helicópteros de combate ligero H145M ejerciendo una opción para adquirir 20 unidades adicionales bajo su acuerdo existente con Airbus.

- Septiembre de 2025: Sikorsky, una subsidiaria de Lockheed Martin Corporation, obtuvo un contrato de USD 10,85 mil millones de la Marina de los EE. UU. para fabricar hasta 99 helicópteros CH-53K King Stallion para el Cuerpo de Infantería de Marina de los EE. UU. durante cinco años.

Alcance del Informe Global del Mercado de Helicópteros Militares

Los helicópteros militares son aeronaves de ala rotatoria diseñadas para misiones de defensa y seguridad en dominios terrestres y marítimos. Equipados con aviónica específica de misión, sistemas de armas, características de supervivencia y sistemas de propulsión avanzados, apoyan operaciones tácticas, estratégicas y humanitarias, incluido el apoyo de combate, el transporte de tropas, el reconocimiento, la búsqueda y rescate, la logística y el alivio de desastres en entornos diversos y disputados.

El mercado de helicópteros militares está segmentado por tipo de helicóptero, servicio del usuario final, tipo de motor, aplicación y geografía. Por tipo de helicóptero, el mercado está segmentado en helicópteros multirol, de transporte y otros helicópteros. Por servicio del usuario final, el mercado está segmentado en fuerza aérea, aviación del ejército, aviación naval/infantería de marina, operaciones conjuntas/especiales y paramilitares y guardia costera. Por tipo de motor, el mercado está segmentado en helicópteros de motor único y bimotores. Por aplicación, el mercado está segmentado en combate y apoyo aéreo cercano, transporte de tropas, ayuda humanitaria y alivio de desastres, y entrenamiento de pilotos. El informe también cubre los tamaños de mercado y las previsiones para el mercado de helicópteros militares en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Helicóptero Multirol |

| Helicóptero de Transporte |

| Otros Helicópteros |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/Infantería de Marina |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardia Costera |

| Motor Único |

| Bimotor |

| Combate y Apoyo Aéreo Cercano |

| Transporte de Tropas |

| Ayuda Humanitaria y Alivio de Desastres |

| Entrenamiento de Pilotos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Helicóptero | Helicóptero Multirol | ||

| Helicóptero de Transporte | |||

| Otros Helicópteros | |||

| Por Servicio del Usuario Final | Fuerza Aérea | ||

| Aviación del Ejército | |||

| Aviación Naval/Infantería de Marina | |||

| Operaciones Conjuntas/Especiales | |||

| Paramilitares y Guardia Costera | |||

| Por Tipo de Motor | Motor Único | ||

| Bimotor | |||

| Por Aplicación | Combate y Apoyo Aéreo Cercano | ||

| Transporte de Tropas | |||

| Ayuda Humanitaria y Alivio de Desastres | |||

| Entrenamiento de Pilotos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todos los aeronaves de ala rotatoria militares que se utilizan para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran todos los helicópteros militares según su aplicación.

- Tipo de Fuselaje - En este estudio se consideran los Helicópteros Multirol, Helicópteros de Transporte, Helicópteros de Entrenamiento y otras aeronaves de ala rotatoria.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios de operación de aeronaves como mantenimiento, repostaje, entrenamiento de vuelo, servicios de chárter, hangares y estacionamiento. |

| Personas de Alto Patrimonio Neto (HNWI) | Las Personas de Alto Patrimonio Neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas de Patrimonio Neto Ultra Alto (UHNWI) | Las Personas de Patrimonio Neto Ultra Alto (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta el entrenamiento de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y apoyo terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multirrol de reacción/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en roles de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica verdadera y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción