Tamaño y Participación del Mercado de Radares Militares

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

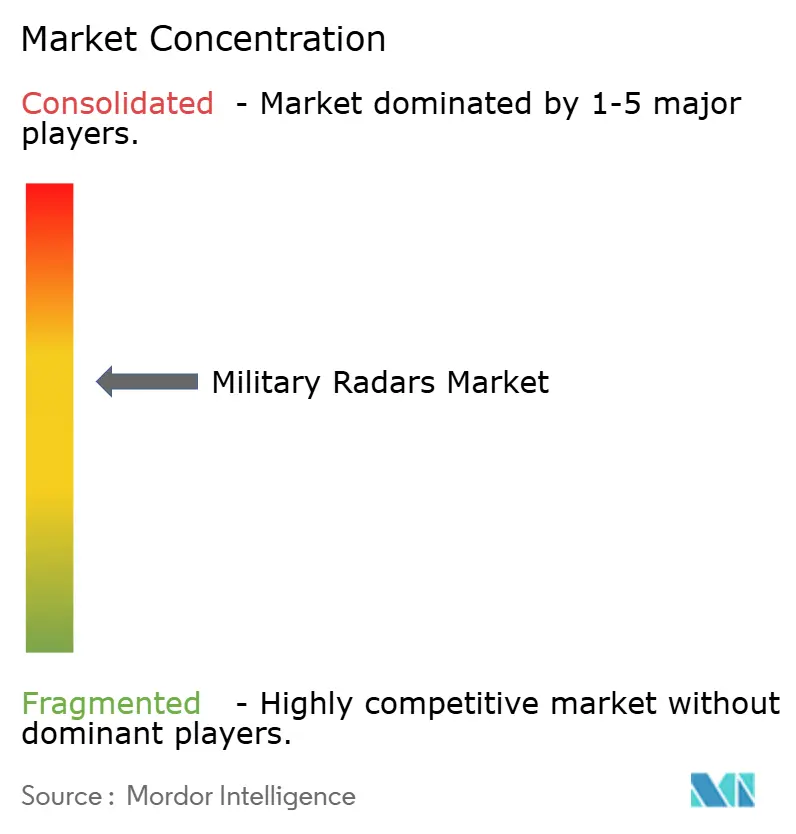

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radares Militares por Mordor Intelligence

Se espera que el tamaño del mercado de radares militares crezca de USD 12,75 mil millones en 2025 a USD 13,49 mil millones en 2026 y se prevé que alcance USD 16,84 mil millones en 2031 a una CAGR del 4,55% durante 2026-2031. La demanda está migrando de adquisiciones centradas en plataformas hacia ecosistemas de sensores habilitados en red que vinculan las salidas de radar en dominios aéreos, terrestres, marítimos, espaciales y cibernéticos para apoyar la toma de decisiones conjunta en tiempo real. El crecimiento está impulsado por arquitecturas abiertas, la adopción de AESA multifunción y los avances en el procesamiento digital de señales, que mejoran el alcance, la discriminación, la cobertura y permiten actualizaciones más rápidas basadas en software mediante capacidades técnicas mejoradas. Las regiones con programas de recapitalización enfatizan la defensa aérea y antimisiles, la alerta temprana y las misiones contra drones, lo que requiere vigilancia de 360 grados y actualizaciones rápidas de seguimiento para mejorar la preparación operativa y la conciencia situacional. Los proveedores están respondiendo con bloques de construcción modulares y características definidas por software para acortar los ciclos de actualización y proteger las bases instaladas.

Conclusiones Clave del Informe

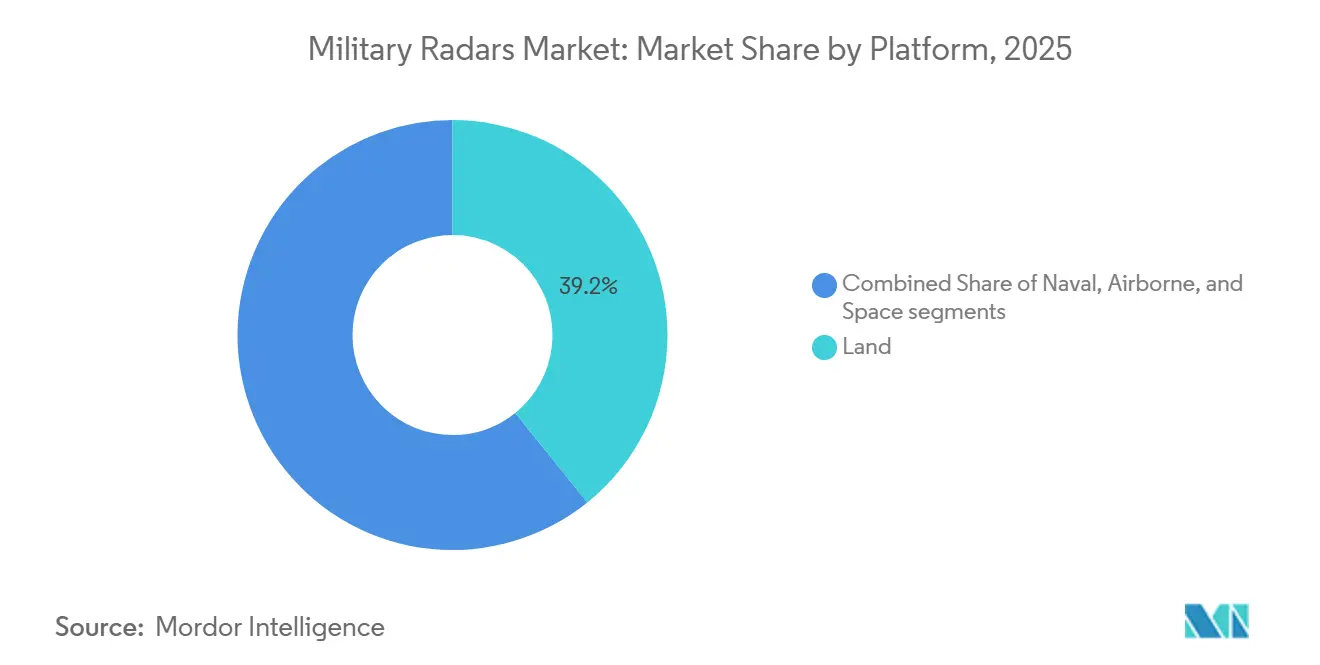

- Por plataforma, los sistemas terrestres representaron el 39,21% de los ingresos en 2025, mientras que se prevé que las plataformas aerotransportadas crezcan a una CAGR del 6,15% hasta 2031.

- Por tipo de producto, el seguimiento y control de fuego capturó una participación del 31,57% en 2025, y se proyecta que la vigilancia y la alerta temprana aerotransportada crezcan a una CAGR del 6,45% hasta 2031.

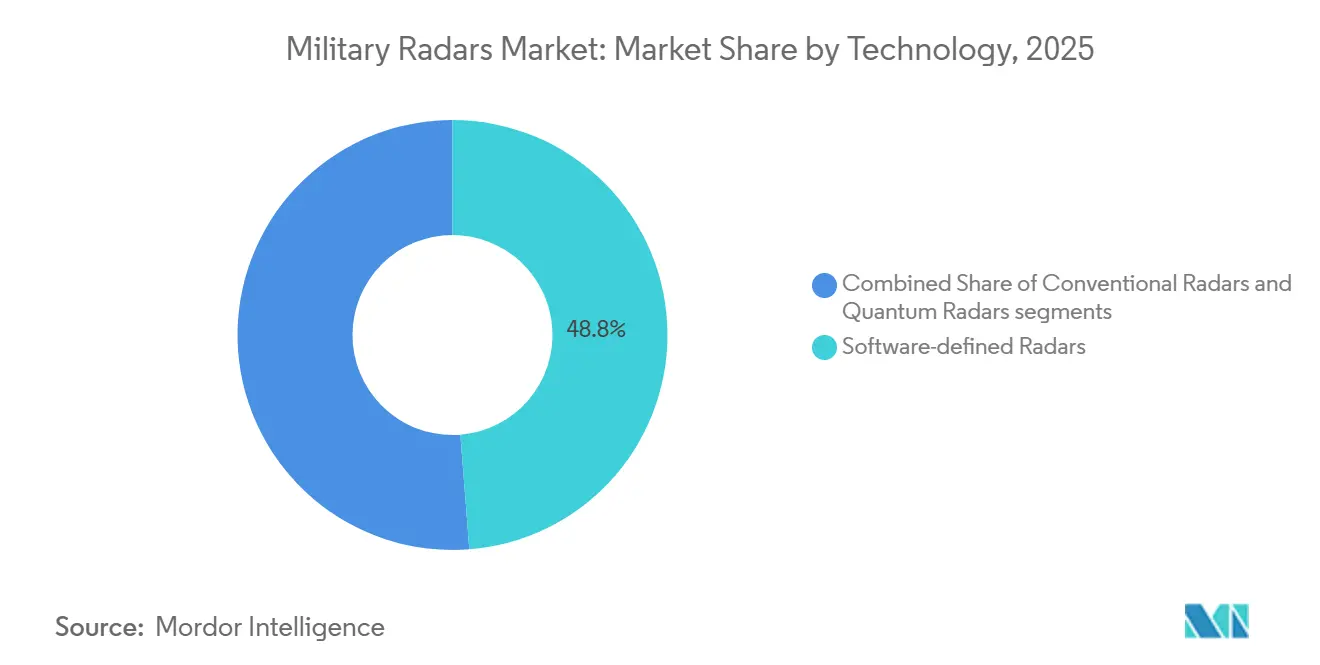

- Por tecnología, los radares definidos por software mantuvieron una participación del 48,75% en 2025, mientras que se proyecta que los radares cuánticos crezcan a una CAGR del 5,85% hasta 2031.

- Por alcance, los sistemas de largo alcance representaron una participación del 41,25% en 2025, y se prevé que los sistemas de alcance medio avancen a una CAGR del 5,33% hasta 2031.

- Por componente, las antenas mantuvieron una participación del 26,85% en 2025, y se espera que los procesadores de señal registren el crecimiento más rápido a una CAGR del 6,73% hasta 2031.

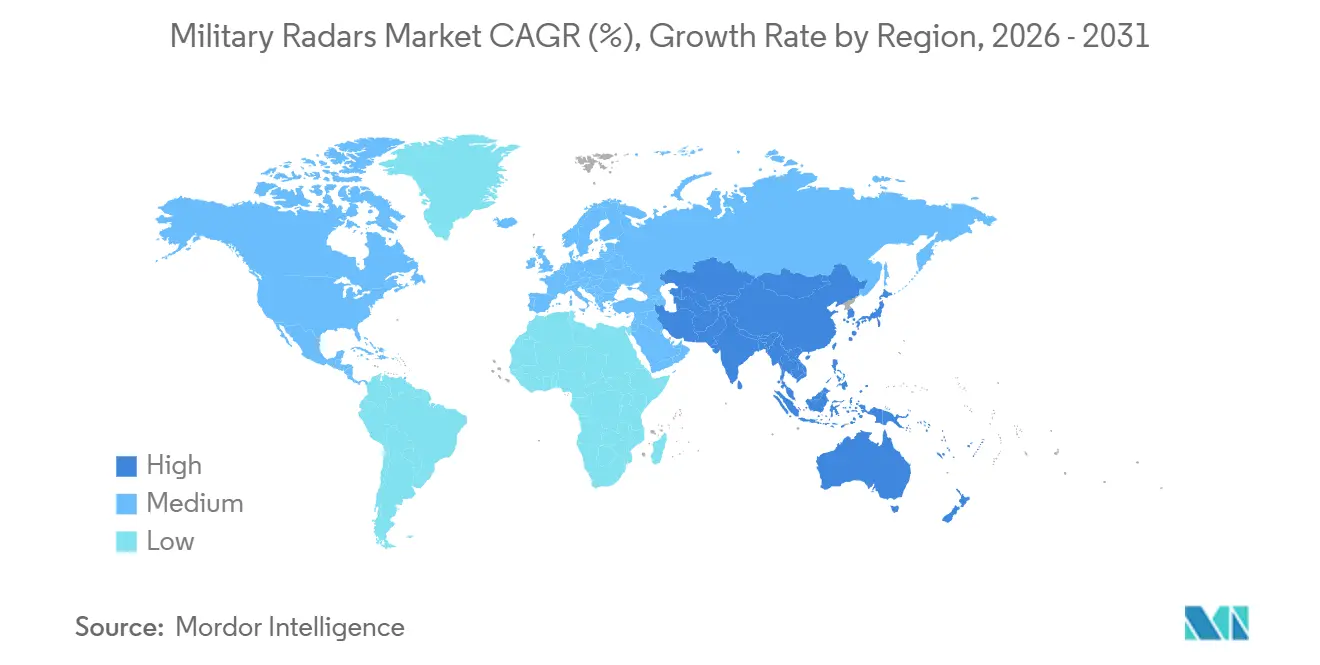

- Por geografía, América del Norte representó el 37,38% de la participación del mercado de radares militares en 2025, y se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radares Militares

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes tensiones geopolíticas y presupuestos de modernización de defensa | +1.8% | Global, con concentración en miembros de la OTAN, Indo-Pacífico (Japón, Corea del Sur, Australia) y Oriente Medio | Mediano plazo (2-4 años) |

| Necesidades de despliegue rápido para amenazas contra sistemas aéreos no tripulados y amenazas hipersónicas | +1.2% | América del Norte, Europa, Asia-Pacífico, con adopción temprana en Israel y los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Transición hacia AESA multifunción y radar definido por software | +1.0% | Global, liderado por Estados Unidos, consorcios europeos y exportadores de defensa emergentes (Corea del Sur, Turquía) | Mediano plazo (2-4 años) |

| Integración de datos de radar en el mando y control conjunto de todos los dominios (JADC2) | +0.9% | América del Norte y naciones de los Cinco Ojos, expandiéndose a aliados de la OTAN e Indo-Pacífico | Largo plazo (≥ 4 años) |

| Arquitectura de sistemas abiertos modulares (MOSA) que impulsa ahorros en costos del ciclo de vida | +0.5% | Estados Unidos y estados miembros de la OTAN que implementan mandatos del Título 10 del USC | Largo plazo (≥ 4 años) |

| Requisitos de vigilancia bajo el hielo y en el Ártico debido a la apertura de rutas polares | +0.3% | Naciones del borde ártico (Estados Unidos, Canadá, Noruega, Rusia), con efectos secundarios en los estados nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Tensiones Geopolíticas y Presupuestos de Modernización de Defensa

Las cadenas de adquisición priorizan sistemas avanzados de defensa aérea y antimisiles, tecnologías de alerta temprana y soluciones de radar multimisión, respaldadas por contratos para interceptores y sensores esenciales para desarrollar marcos de defensa en capas integrales. El contrato de USD 9,8 mil millones adjudicado a Lockheed Martin en septiembre de 2025 para 1.970 misiles PAC-3 MSE refleja un impulso sostenido para fortalecer las posturas de defensa aérea y antimisiles mientras se escala la capacidad de producción.[1]Lockheed Martin, "El Ejército de los Estados Unidos Adjudica a Lockheed Martin un Contrato de USD 9,8 mil millones para Reforzar la Defensa Antimisiles con PAC-3 MSE," lockheedmartin.com El contrato de producción a plena tasa de BAE Systems para 40 radares AESA ECRS Mk2 para los Typhoon de la Fuerza Aérea Real, con entrada en servicio antes de finales de la década, subraya la inversión estratégica de Europa en tecnologías avanzadas de sensores aerotransportados para fortalecer las capacidades de dominio aéreo. La supervisión independiente enfatizó la mejora de la planificación para aprovechar los beneficios de MOSA en las carteras de sistemas de armas, priorizando diseños de radar modulares para la inserción rápida de tecnología. Estas iniciativas alinean los presupuestos de modernización con el mercado de radares militares, donde la cobertura multimisión y las actualizaciones definidas por software son parte integral del avance de las capacidades operativas y la garantía de adaptabilidad tecnológica.

Necesidades de Despliegue Rápido para Amenazas Contra Sistemas Aéreos No Tripulados e Hipersónicas

Los requisitos operativos están convergiendo en radares que detectan pequeños drones a corto alcance mientras rastrean amenazas complejas de alta velocidad a mayor alcance dentro de la misma arquitectura en red. L3Harris Technologies, Inc. subraya el papel de las arquitecturas de detección en la defensa hipersónica, integrando procesamiento a bordo y sistemas de cadena de eliminación para agilizar los plazos de enfrentamiento de objetivos.[2]L3Harris Communications, "Hipersónica: Impulsando la Innovación en Defensa," Capacidades de L3Harris, l3harris.com Las inversiones están mejorando las capacidades de radar en detección, seguimiento y enfrentamiento, fomentando un crecimiento constante en el mercado de radares militares a medida que los entornos de amenazas múltiples se vuelven parte integral de la planificación operativa.

Transición Hacia AESA Multifunción y Radar Definido por Software

Los radares AESA multifunción permiten tareas simultáneas de vigilancia, seguimiento y control de fuego, mientras que las actualizaciones de software añaden características de misión sin requerir la sustitución total del hardware. HENSOLDT presentó un enfoque de defensa definido por software que utiliza aplicaciones en contenedores para promover la interoperabilidad y la capacidad de actualización en sensores heterogéneos, apuntando a ciclos de integración más rápidos en el mercado de radares militares. Las consideraciones de eficiencia y térmica impulsan las decisiones de diseño, ya que los dispositivos de nitruro de galio permiten mayor potencia y eficiencia, pero exigen sistemas avanzados de refrigeración y gestión de energía escalable para acomodar el creciente número de elementos en matrices AESA densas. La adopción de la formación de haces digitales a nivel de elemento y anchos de banda instantáneos más amplios aumenta la dependencia de convertidores de datos de alta velocidad y computación embebida, impulsando la demanda de componentes de la cadena de procesamiento de señales integrales a estas arquitecturas de sistemas avanzados.

Integración de Datos de Radar en la Arquitectura JADC2

La integración de datos de radar en los sistemas de misión de Mando y Control Conjunto de Todos los Dominios (JADC2) está avanzando hacia imágenes operativas comunes construidas a partir de múltiples fuentes de radar, con flujos de trabajo de fusión habilitados en la nube y en el borde ahora probados entre servicios y aliados. Lockheed Martin Corporation demostró operaciones multidominio habilitadas por 5G, integrando sensores aéreos, terrestres, marítimos, espaciales y cibernéticos en redes resilientes y redefiniendo los radares como fuentes primarias de pistas fusionadas en lugar de fuentes de datos aisladas. Las políticas de arquitectura abierta exigen interfaces de hardware y software interoperables en los nuevos programas, alineando los requisitos de MOSA con los objetivos de JADC2 para agilizar los procesos de integración y sostenimiento y garantizar el cumplimiento de los estándares de interoperabilidad técnica.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en la cadena de suministro de materiales semiconductores de nitruro de galio | −0.6% | América del Norte, Europa, alcance global extendido | Corto plazo (≤ 2 años) |

| Presiones de asignación de espectro por el despliegue comercial de 5G/6G | −0.4% | América del Norte, Asia-Pacífico, global | Mediano plazo (2-4 años) |

| Vulnerabilidades cibernéticas en arquitecturas de radar centradas en red | −0.3% | Países de la OTAN y los Cinco Ojos | Mediano plazo (2-4 años) |

| Pruebas y certificación intensivas en capital para sistemas multibanda | −0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro de Materiales Semiconductores de Nitruro de Galio

La cadena de suministro de galio introduce fragilidad en la producción de radares, dada la centralidad del nitruro de galio para la operación de alta potencia y alta frecuencia y la concentración del refinado primario de galio. Las restricciones en la cadena de valor del galio y los riesgos de suministro de semiconductores pueden interrumpir la entrega y los costos de los subsistemas de radar. Los diseñadores de programas abordan esto implementando arquitecturas modulares y computación embebida basada en estándares, lo que permite la sustitución y el abastecimiento múltiple. Esta estrategia se alinea con los objetivos de MOSA, garantizando un sostenimiento resiliente y adaptabilidad en los sistemas técnicos. Las ventajas de eficiencia y rendimiento térmico del nitruro de galio respaldan la adopción de radar, aunque las restricciones de costo y disponibilidad pueden afectar la selección de plataformas y los plazos de actualización en el mercado de radares militares.

Presiones de Asignación de Espectro por el Despliegue Comercial de 5G/6G

Las frecuencias de banda media atractivas para la banda ancha móvil a menudo se superponen con las asignaciones de radar, lo que genera desafíos de coexistencia en corredores urbanos densos y alrededor de infraestructuras críticas. La investigación de defensa europea prioriza la operación multibanda y la gestión inteligente del espectro dentro de los conceptos de radar de próxima generación, una señal de que la escasez de espectro es un supuesto de diseño integral para los sistemas futuros. A medida que los propietarios de misiones buscan un rendimiento de detección ininterrumpido, los proveedores están aumentando su énfasis en formas de onda adaptativas, formación de haces digitales y técnicas de rechazo de interferencias, que conectan los avances de capacidad con las realidades regulatorias en el mercado de radares militares. Los patrocinadores de programas e integradores también están avanzando hacia interfaces abiertas que admiten la inserción rápida de soluciones de uso compartido del espectro, lo que alinea los diálogos de política espectral con las hojas de ruta de productos impulsadas por MOSA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sensores Móviles Reequilibran el Dominio Terrestre Heredado

Los sistemas terrestres representaron el 39,21% del mercado de radares militares en 2025, a medida que los despliegues de AESA móvil maduraron y las naciones priorizaron la cobertura de defensa aérea terrestre dentro de arquitecturas de defensa en capas. Se proyecta que las plataformas aerotransportadas crezcan más rápido a una CAGR del 6,15%, respaldadas por actualizaciones de cazas, ISR y AEW que integran radares AESA multimodo para mejorar tanto las funciones de vigilancia como de enfrentamiento. La modernización naval continúa, con radares estratégicos a bordo de buques que migran a matrices escalables y características definidas por software para extender la sensibilidad y el alcance bajo condiciones de clutter intenso. La detección desde el espacio sigue siendo pequeña en términos de valor, pero es estratégicamente vital para la conciencia del dominio espacial y para detectar actividades orbitales que los sensores ópticos terrestres no detectan, un papel complementado por la vigilancia UHF terrestre, como la de Thales. El mercado de radares militares enfatiza la integración agnóstica de plataformas, priorizando modelos de datos comunes y soluciones de procesamiento escalables para garantizar la adaptabilidad y la interoperabilidad en los dominios operativos.

El crecimiento aerotransportado se ve reforzado por inversiones en radares de cazas de próxima generación y arquitecturas electrónicas que admiten protección electrónica agresiva y múltiples modos de operación simultáneos. El contrato de producción AESA ECRS Mk2 de la Fuerza Aérea Real ilustra la importancia de los sensores aerotransportados ágiles, incluidas las características de ataque electrónico integradas junto con búsqueda y seguimiento avanzados.[3]Equipo de Medios de BAE Systems, "Inversión para Entregar un Nuevo Radar Avanzado para los Typhoon de la Fuerza Aérea Real," Noticias de BAE Systems, baesystems.com Las fuerzas terrestres continúan migrando a diseños AESA digitales con mayor número de elementos y cobertura de azimut completo, sirviendo como nodos de vigilancia aérea y control de fuego dentro de redes integradas de defensa aérea y antimisiles.

Por Tipo de Producto: Las Matrices Multifunción se Convierten en Líneas Base de Programa

Los sistemas de seguimiento y control de fuego mantuvieron una participación del 31,57% en 2025, reflejando su papel central en la guía de interceptores y la habilitación del seguimiento de calidad de enfrentamiento dentro de las arquitecturas de defensa aérea y antimisiles. Se prevé que la vigilancia y la alerta temprana aerotransportada superen a otras categorías a una CAGR del 6,45%, a medida que los programas invierten en cobertura de área amplia, detección de largo alcance y rendimiento resiliente bajo interferencias y clutter. Israel Aerospace Industries entregó su radar multimisión número 250 en junio de 2025, destacando la demanda global de sistemas de vigilancia multimisión capaces de monitorear conjuntos de objetivos densos en entornos de amenazas complejos. Los radares multifunción que integran misiones en una sola apertura se priorizan por su capacidad de actualización y reducción de la logística, garantizando una gestión eficiente de los costos del ciclo de vida dentro del mercado de radares militares.

Los programas de vigilancia también se están expandiendo hacia la cooperación industrial regional y la fabricación local para acortar los plazos de suministro y avanzar en los objetivos de soberanía. Los radares contra drones siguen siendo un foco para el despliegue rápido. Sin embargo, los programas se están consolidando en torno a soluciones multimisión que pueden detectar objetos de pequeña sección transversal radar mientras contribuyen a una imagen aérea más amplia, lo que favorece las actualizaciones definidas por software que mantienen el ritmo con la evolución de las amenazas. Esta combinación de prioridad de vigilancia, integración multifunción y colaboración industrial apoya la creación de valor constante en el mercado de radares militares.

Por Tecnología: La Definición por Software Domina mientras Emerge lo Cuántico

Los radares definidos por software representaron el 48,75% de la participación tecnológica en 2025, lo que indica una clara preferencia por arquitecturas que ofrecen crecimiento de capacidad a través de actualizaciones de software y hardware modular. Los radares convencionales siguen compitiendo en misiones donde los presupuestos de adquisición favorecen el rendimiento maduro a precios más bajos, mientras que los conceptos cuánticos permanecen en I+D con rutas escalonadas hacia pruebas y evaluación operativas. Las demostraciones de defensa definida por software de HENSOLDT destacan el uso de aplicaciones en contenedores y estándares de interfaz abierta para agilizar la integración de sensores diversos. Este enfoque se refleja en sus carteras de radar aerotransportado y terrestre.

Los radares cuánticos están avanzando a una CAGR del 5,62%, impulsados por su potencial de ventajas de detección en entornos disputados. Sin embargo, los esfuerzos de adquisición a corto plazo siguen centrados en sistemas AESA probados en campo, que ofrecen la flexibilidad de actualizaciones basadas en software en lugar de depender de ciclos de renovación de hardware. La hoja de ruta tecnológica destaca los enfoques definidos por software liderando el mercado de radares militares, mientras que los conceptos cuánticos avanzan a través de prototipos específicos y experimentos colaborativos, enfatizando la innovación a través del desarrollo estratégico y las asociaciones.

Por Alcance: Los Segmentos de Alcance Medio Refuerzan la Defensa en Capas

Los sistemas de largo alcance lideraron con una participación del 41,25% en 2025, sirviendo misiones estratégicas de vigilancia y alerta temprana para el seguimiento de aeronaves, misiles y actividad orbital. Se espera que los radares de alcance medio crezcan más rápido, a una CAGR del 5,33%, a medida que los operadores buscan llenar brechas de cobertura, mejorar la discriminación y añadir seguimiento persistente de 360 grados sin la huella de las matrices más grandes. Thales presentó AURORE en 2025, el mayor radar de vigilancia espacial UHF de Europa, que apoya el monitoreo continuo de objetos en órbita terrestre baja y demuestra cómo los radares de largo alcance están evolucionando para abordar tareas de seguimiento relevantes para el espacio y las amenazas hipersónicas. A medida que los sistemas de alcance medio adoptan la formación de haces digitales y la amplificación basada en nitruro de galio, presentan un equilibrio convincente de cobertura, sensibilidad y agilidad de despliegue para arquitecturas integradas de defensa aérea y antimisiles. El mercado de radares militares está, por tanto, alineando las elecciones de clase de alcance con carteras de misiones más amplias para garantizar una cobertura continua en altitudes y zonas de enfrentamiento.

Las prioridades de I+D incluyen la operación multibanda y la gestión inteligente del espectro para garantizar que los radares mantengan la fidelidad bajo interferencias y congestión, como se enfatiza en las prioridades de financiación de investigación de defensa europea para 2025. Los proveedores están ajustando las carteras de alcance medio hacia la entrega multifunción que combina vigilancia, seguimiento e indicación a interceptores, una configuración que acorta las cadenas de eliminación sin depender exclusivamente de sensores estratégicos. La proliferación de estos sistemas impulsa a los patrocinadores de programas a priorizar la integración perfecta con las infraestructuras de mando y control y los intercambios de datos de coalición, garantizando un crecimiento constante en el mercado de radares militares.

Por Componente: Los Elementos de Procesamiento Capturan Márgenes

Las antenas mantuvieron una participación del 26,85% de los componentes en 2025, impulsadas por la amplia adopción de arquitecturas AESA y la transición a módulos de transmisión/recepción alimentados por nitruro de galio que permiten mayor densidad de potencia en factores de forma compactos. Los avances en gestión térmica y regulación de energía siguen siendo esenciales para los radares multimisión, donde la eficiencia del dispositivo y las estrategias de refrigeración impactan el tamaño, el peso y la potencia, especialmente en plataformas aerotransportadas. El mercado de radares militares está poniendo mayor énfasis en procesadores, convertidores y firmware que desbloquean mayor densidad funcional de una apertura determinada.

Se prevé que los procesadores de señal sean el componente de más rápido crecimiento, con una CAGR del 6,73%, a medida que la formación de haces digitales elemental aumenta la necesidad de conversión de datos y procesamiento paralelo para admitir múltiples haces y modos de forma simultánea. Los estándares abiertos en computación embebida, como VPX y OpenVPX dentro de las integraciones alineadas con MOSA, definen el diseño de interfaces de proveedores y las configuraciones de actualización para unidades reemplazables en línea. Estos estándares son fundamentales en el mercado de radares militares, permitiendo la traducción rápida de avances a nivel de componentes en capacidades operativas y mejorando así la captura de valor y la adaptabilidad tecnológica.

Análisis Geográfico

América del Norte mantuvo el 37,38% del mercado de radares militares en 2025, impulsada por grandes bases instaladas y programas de modernización en defensa aérea y antimisiles. Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,12% hasta 2031, a medida que los programas regionales escalan la cobertura aerotransportada y terrestre y avanzan en las capacidades de radar indígenas. Se espera que los buques equipados con el sistema Aegis de Japón sean comisionados más adelante en esta década, respaldados por entregas del AN/SPY-7(V)1 que mejoran las capacidades de defensa aérea y antimisiles navales en la región. Estos desarrollos se alinean con la continua adquisición del mercado de radares militares de matrices de 360 grados y sensores multimisión tanto para flotas establecidas como en crecimiento.

Europa mantiene un impulso constante respaldado por adquisiciones nacionales y financiación a nivel de la Unión Europea que prioriza la capacidad de radar y los objetivos de soberanía. Thales aseguró contratos con la Fuerza Aérea del Emirato de Catar en enero de 2026, incluidos radares de la familia Ground Master y soporte de mantenimiento extendido, lo que subraya la demanda de exportación de cobertura multimisión dentro de la defensa aérea integrada. La expansión industrial continúa en el Golfo, donde Thales y Tawazun acordaron establecer producción local de Ground Master para 2027, vinculando el sostenimiento y la fabricación regional a los calendarios de entrega. En conjunto, estos desarrollos respaldan una base de demanda diversificada en el mercado de radares militares a medida que las prioridades de defensa europeas y de Oriente Medio convergen en radares multimisión y sistemas abiertos.

Oriente Medio y determinados mercados emergentes sostienen adquisiciones centradas en la defensa aérea en capas, la vigilancia marítima y la seguridad fronteriza. Los compromisos de producción local, combinados con acuerdos de servicio, tienen como objetivo estabilizar la disponibilidad y la preparación del ciclo de vida, un patrón evidente en múltiples adjudicaciones regionales y memorandos de entendimiento. Los proveedores de América del Norte y Europa continúan compitiendo a través del liderazgo tecnológico y las hojas de ruta de arquitectura abierta. Al mismo tiempo, los proveedores de Asia-Pacífico construyen escala y profundidad de cartera a través de programas indígenas y exportaciones, tendencias que en conjunto dan forma a la combinación regional del mercado de radares militares.

Panorama Competitivo

El mercado de radares militares está moderadamente concentrado, con actores clave como Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc e Israel Aerospace Industries Ltd. representando una participación significativa de los ingresos proyectados para 2025. Los contratistas principales mantienen el liderazgo a través de amplias carteras y profundas capacidades de integración, mientras que los campeones regionales y los integradores especializados aumentan su participación en nichos específicos.

El acuerdo de Lockheed Martin en enero de 2026 con el gobierno de los Estados Unidos para expandir la producción de PAC-3 MSE a 2.000 misiles por año para 2033 ilustra cómo las expansiones de capacidad en segmentos adyacentes influyen en la demanda vinculada al radar para el seguimiento y la indicación de calidad de enfrentamiento. RTX Corporation está escalando las actividades de producción y modernización de defensa aérea, incluida la selección de Collins Aerospace por parte de la FAA para radares de vigilancia cooperativa y no cooperativa de próxima generación bajo el programa de reemplazo del sistema de radar, lo que muestra una capacidad de doble uso que también beneficia las aplicaciones militares.

La evolución de los estándares y las políticas de adquisición está reformando la estrategia competitiva hacia diseños abiertos, actualizables e interoperables que pueden escalar en plataformas y coaliciones. La supervisión independiente ha impulsado una mejor planificación para realizar los beneficios prometidos de MOSA, una dinámica que favorece a los principales contratistas e integradores con trayectorias probadas de arquitectura abierta y redes de proveedores. En conjunto, estos desarrollos indican una concentración moderada y constante en el mercado de radares militares con posiciones sólidas para los principales contratistas establecidos y aperturas significativas para los competidores con enfoque regional y liderazgo tecnológico.

Líderes de la Industria de Radares Militares

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Ministerio de Defensa de la India formalizó un contrato por valor de INR 1.950 crores (aproximadamente USD 210 millones) para desarrollar y suministrar radares de montaña de vanguardia adaptados para la Fuerza Aérea India.

- Septiembre de 2025: El Grupo de Armamentos Polaco (consorcio PGZ-Narew) firmó un contrato de USD 1.600 millones para suministrar 46 radares de localización pasiva para el sistema de defensa aérea y antimisiles de corto alcance de Polonia.

- Julio de 2025: El Ministerio de Defensa de la India adjudicó a Bharat Electronics Limited un contrato por valor de aproximadamente INR 2.000 crores (USD 240 millones) para suministrar radares de control de fuego de defensa aérea al Ejército Indio.

- Abril de 2025: La Administración de Material de Defensa de Suecia (FMV) adjudicó un contrato a Thales Group para suministrar sus radares compactos multifunción Ground Master 200 MM/C.

Alcance del Informe Global del Mercado de Radares Militares

Los radares militares son sistemas electrónicos especializados que utilizan ondas de radio para detectar, rastrear e identificar objetos como aeronaves, misiles, buques y vehículos. Al medir la distancia, dirección, velocidad y altitud de un objeto, estos radares proporcionan datos vitales para la vigilancia, las alertas tempranas y el control de armas, subrayando su importancia en la defensa nacional y la conciencia del campo de batalla. Diseñados para la movilidad y la operación en todo tipo de condiciones meteorológicas, estos sistemas avanzados gestionan hábilmente múltiples objetivos, reforzando las operaciones en defensa aérea y seguridad fronteriza.

El mercado de radares militares está segmentado por plataforma, tipo de producto, tecnología, alcance, componente y geografía. Por plataforma, el mercado está segmentado en terrestre, naval, aerotransportado y espacial. Por tipo de producto, el mercado está segmentado en radares de vigilancia y alerta temprana aerotransportada, radares de seguimiento y control de fuego, radares multifunción, radares de localización de armas y C-RAM, radares de penetración terrestre, radares meteorológicos, radares contra drones y otros. Por tecnología, el mercado está segmentado en radares definidos por software, radares convencionales y radares cuánticos. Por alcance, el mercado está segmentado en corto alcance, alcance medio y largo alcance. Por componente, el mercado está segmentado en antenas, transmisores, receptores, procesadores de señal, amplificadores de potencia, sistemas de estabilización y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de radares militares en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Terrestre |

| Naval |

| Aerotransportado |

| Espacial |

| Radares de Vigilancia y Alerta Temprana Aerotransportada |

| Radares de Seguimiento y Control de Fuego |

| Radares Multifunción |

| Radares de Localización de Armas y C-RAM |

| Radares de Penetración Terrestre |

| Radares Meteorológicos |

| Radares Contra Drones |

| Otros |

| Radares Definidos por Software |

| Radares Convencionales |

| Radares Cuánticos |

| Corto alcance |

| Alcance medio |

| Largo alcance |

| Antena |

| Transmisor |

| Receptor |

| Procesador de Señal |

| Amplificador de Potencia |

| Sistemas de Estabilización |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportado | |||

| Espacial | |||

| Por Tipo de Producto | Radares de Vigilancia y Alerta Temprana Aerotransportada | ||

| Radares de Seguimiento y Control de Fuego | |||

| Radares Multifunción | |||

| Radares de Localización de Armas y C-RAM | |||

| Radares de Penetración Terrestre | |||

| Radares Meteorológicos | |||

| Radares Contra Drones | |||

| Otros | |||

| Por Tecnología | Radares Definidos por Software | ||

| Radares Convencionales | |||

| Radares Cuánticos | |||

| Por Alcance | Corto alcance | ||

| Alcance medio | |||

| Largo alcance | |||

| Por Componente | Antena | ||

| Transmisor | |||

| Receptor | |||

| Procesador de Señal | |||

| Amplificador de Potencia | |||

| Sistemas de Estabilización | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de radares militares y a qué velocidad está creciendo?

El tamaño del mercado de radares militares es de USD 12,75 mil millones en 2025 y se proyecta que alcance USD 16,84 mil millones en 2031 a una CAGR del 4,55%.

¿Qué segmentos están creciendo más rápido en radares militares y por qué?

Las plataformas aerotransportadas, los productos de vigilancia y alerta temprana aerotransportada, los sistemas de alcance medio y los procesadores de señal están creciendo más rápido debido a la demanda multimisión, la cobertura de 360 grados y las actualizaciones definidas por software.

¿Qué regiones lideran la demanda y el crecimiento de los radares militares?

América del Norte mantiene la mayor participación con el 37,38% en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR del 7,12% hasta 2031.

¿Cómo están cambiando las arquitecturas abiertas la adquisición de radares militares?

MOSA y los estándares relacionados fomentan radares interoperables y actualizables, reduciendo la dependencia de un único proveedor y acelerando la inserción de nuevas formas de onda y procesadores.

¿Qué tecnologías son más influyentes en los radares militares hoy en día?

AESA multifunción, dispositivos de potencia de nitruro de galio, radar definido por software y procesadores de señal avanzados impulsan el rendimiento, con conceptos cuánticos avanzando a través de la investigación.

¿Qué contratos recientes ilustran el impulso en los radares militares?

Las adjudicaciones incluyen el escalado de PAC-3 MSE, la modernización de radar de la FAA con el Condor Mk3 y el ASR-XM de RTX, la producción del ECRS Mk2, el despliegue del radar de vigilancia espacial AURORE y la entrega del radar multimisión número 250 de Israel Aerospace Industries.

Última actualización de la página el: