Tamaño y Cuota del Mercado de Simuladores de Radar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores de Radar por Mordor Intelligence

El tamaño del mercado de simuladores de radar en 2026 se estima en USD 2,65 mil millones, creciendo desde el valor de 2025 de USD 2,50 mil millones con proyecciones para 2031 que muestran USD 3,57 mil millones, creciendo a una CAGR del 6,12% durante el período 2026-2031. La creciente modernización de la defensa, el aumento de las tensiones geopolíticas y las crecientes exigencias de seguridad en la aviación civil sustentan esta expansión. Los avances en radar definido por software e inteligencia artificial (IA) están ampliando la brecha entre los equipos de entrenamiento tradicionales centrados en hardware y los gemelos digitales flexibles y actualizables. Las autoridades de adquisición consideran ahora los simuladores de alta fidelidad como multiplicadores de fuerza estratégicos que reducen los costos operativos, amplían los ciclos de vida de las plataformas y aceleran la preparación operacional. Los proveedores capaces de ofrecer soluciones de arquitectura abierta y ciberseguridad garantizada están ganando preferencia entre los ministerios de defensa y los operadores comerciales.[1]Fuente: Instituto Internacional de Estocolmo de Investigación para la Paz, "El gasto militar en Asia Oriental alcanza los 411 mil millones de USD en 2023," sipri.org

Conclusiones Clave del Informe

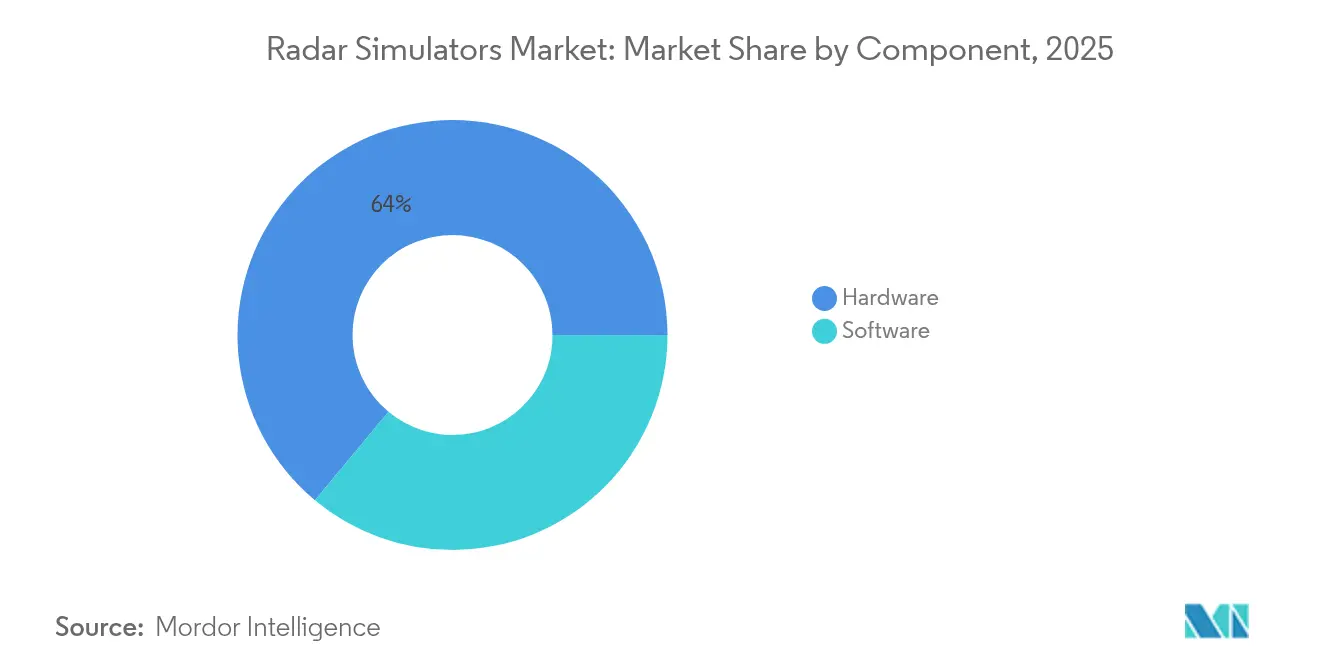

- Por componente, el hardware representó el 63,95% de la cuota del mercado de simuladores de radar en 2025, mientras que se prevé que el software se expanda a una CAGR del 8,20% hasta 2031.

- Por plataforma, los sistemas terrestres lideraron con una cuota de ingresos del 47,45% en 2025; las soluciones navales avanzan a una CAGR del 7,15% hasta 2031.

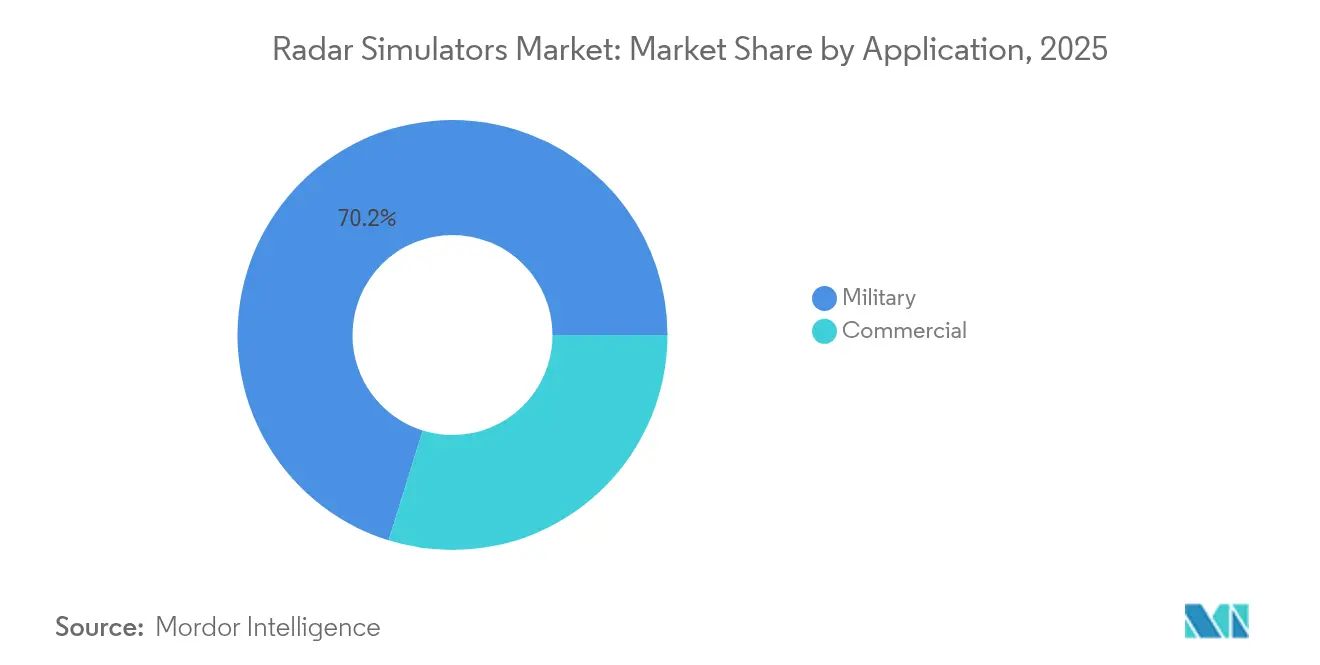

- Por aplicación, el entrenamiento militar representó una cuota del 70,20% del tamaño del mercado de simuladores de radar en 2025, y los casos de uso comercial crecen a una CAGR del 7,85% hasta 2031.

- Por sector de usuario final, los ministerios de defensa acapararon el 57,30% de la demanda en 2025, mientras que las aerolíneas comerciales y los proveedores de servicios de navegación aérea exhiben la CAGR proyectada más alta del 8,05% hasta 2031.

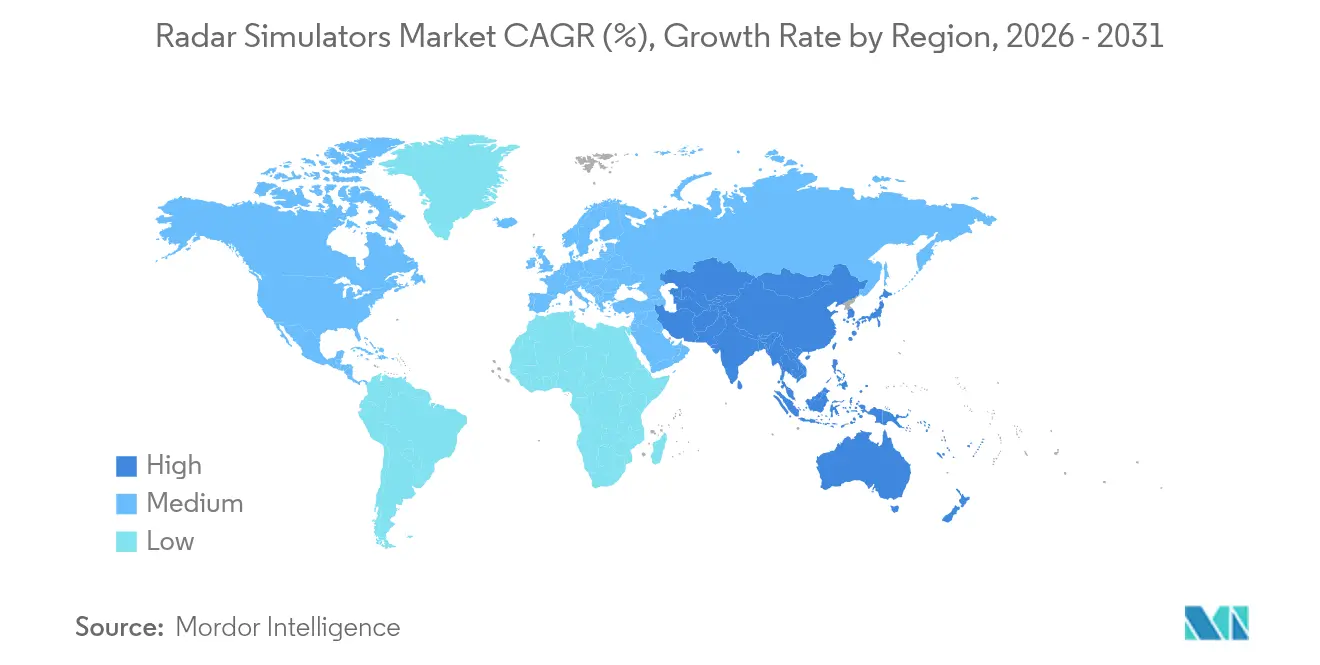

- Por geografía, América del Norte comandó una cuota del 42,10% en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 8,05% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Simuladores de Radar

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del gasto en defensa destinado al entrenamiento de radar basado en simuladores | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de arquitecturas de radar definidas por software | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de entrenamiento multimisión asequible en todos los servicios | +1.2% | Global | Corto plazo (≤ 2 años) |

| Aumento de los requisitos de prueba de radar cognitivo habilitado por IA | +1.0% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Necesidad de pruebas de coexistencia espectral con redes 5G/6G | +0.7% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de marcos de gemelo digital en el desarrollo de radar | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto en Defensa Destinado al Entrenamiento de Radar Basado en Simuladores

Las asignaciones presupuestarias de defensa continúan aumentando, canalizando fondos hacia ecosistemas de entrenamiento que replican espectros de amenazas reales sin gastos en materiales consumibles. El gasto militar en Asia Oriental alcanzó los USD 411 mil millones en 2023, aumentando un 6,2% interanual, con China estimando USD 314 mil millones en solitario y manteniendo un crecimiento anual del 7%. El presupuesto de defensa de Japón para 2024 aumentó un 21% hasta los USD 55,3 mil millones, el mayor incremento desde 1952. Corea del Sur destinó KRW 567,70 mil millones (USD 404,77 millones) a su programa de radar L-SAM II, incorporando simulación de extremo a extremo desde el inicio.[2]Fuente: Redacción de Defense News, "El presupuesto de defensa de Japón para 2024 aumenta un 21% hasta los 55.300 millones de USD," defensenews.com Estas inversiones impulsan la demanda del mercado de simuladores de radar porque las fuerzas armadas priorizan los rangos virtuales rentables y siempre disponibles. Los equipos de entrenamiento sofisticados limitan el consumo de horas de vuelo, aplazan el desgaste de los equipos y permiten la impartición de programas educativos las 24 horas del día, los 7 días de la semana, lo que los hace indispensables en la planificación moderna de la preparación operacional.

Adopción Creciente de Arquitecturas de Radar Definidas por Software

El radar definido por software reconfigura formas de onda mediante actualizaciones de firmware en lugar de sustituciones de hardware, reduciendo drásticamente los plazos de integración y agilizando el despliegue de archivos de amenazas. Las demostraciones de la IEEE en 2024 lograron compresión de pulsos en tiempo real sobre procesadores estándar de consumo, demostrando paridad con las soluciones ASIC personalizadas.[3]Fuente: Editores de IEEE, "Arquitecturas de Radar Definidas por Software y Procesamiento en Tiempo Real," ieeexplore.ieee.org Los conceptos de radar cognitivo, que optimizan las transmisiones en vuelo, requieren simuladores que admitan pruebas de bucle de retorno rápido de la lógica adaptativa. Los laboratorios de defensa despliegan ahora estaciones de trabajo unificadas donde los operadores pueden emular secuencialmente los modos de búsqueda de superficie, control de fuego y contrabatería, reduciendo la huella de la infraestructura de entrenamiento. Esta flexibilidad acelera los ciclos entre las actualizaciones de algoritmos y los despliegues en entornos reales, reforzando la demanda de simuladores de arquitectura abierta en todo el mercado de simuladores de radar.

Demanda de Entrenamiento Multimisión Asequible en Todos los Servicios

Las fuerzas armadas buscan equipos de entrenamiento integrativos que combinen escenarios aéreos, terrestres y marítimos. El Simulador de Sistemas de Combate Naval de CAE Inc. soporta ejercicios antisubmarinos, de defensa aérea y de guerra de superficie desde una consola compartida, demostrando eficiencia multimisión. El Cuerpo de Marines de los Estados Unidos (USMC, por sus siglas en inglés) asigna más horas de programa a entornos sintéticos del F-35 que a vuelos reales, citando ventajas de seguridad, disponibilidad y costo. Estas plataformas de dominio cruzado mejoran la interoperabilidad, permitiendo a las fuerzas de tarea conjuntas ensayar operaciones compuestas sin colocalización geográfica ni gasto excesivo por rama. En consecuencia, el mercado de simuladores de radar experimenta vientos de cola sostenidos a medida que las fuerzas armadas reemplazan los equipos de entrenamiento heredados aislados por ecosistemas empresariales con licencias.

Aumento de los Requisitos de Prueba de Radar Cognitivo Habilitado por IA

Los algoritmos de aprendizaje automático se incorporan a los radares en servicio, lo que obliga a los centros de prueba a replicar el bloqueo electrónico adversarial y las firmas engañosas en entornos controlados. La investigación de radar cuántico de HENSOLDT en 2024 subraya la importancia de los entornos sintéticos capaces de generar millones de variaciones de interferencia. Los simuladores deben modelar ahora ciclos de decisión de bucle cerrado en los que la IA modifica las formas de onda en tiempo real. Los proveedores que integran la generación de escenas acelerada por GPU con marcos de aprendizaje por refuerzo ganan tracción competitiva, ya que las oficinas de programas exigen evidencia cuantitativa de la robustez del algoritmo antes del lanzamiento a la flota. El mercado de simuladores de radar absorbe, por lo tanto, una capa adicional de complejidad, elevando aún más el valor del software sobre la potencia bruta del hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de capital de los simuladores HIL de alta fidelidad | -1.3% | Global, afecta particularmente a los contratistas de defensa más pequeños | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de los controles de exportación y la ciberseguridad | -0.9% | Global, con requisitos regionales variables | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos validados del entorno RF del mundo real | -0.8% | Global, con desafíos agudos en entornos disputados | Mediano plazo (2-4 años) |

| Complejidad de la integración FPGA/GPU en tiempo real | -0.6% | Global, afecta particularmente a las plataformas de simulación avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Capital de los Simuladores HIL de Alta Fidelidad

Un banco hardware-en-el-bucle integral, impulsado por interfaces de radiofrecuencia (RF), rangos blindados y FPGAs de alta velocidad que replican la temporización en microsegundos, puede superar los USD 10 millones. Los contratistas pequeños y las naciones emergentes tienen dificultades para financiar tales configuraciones, conformándose a menudo con un realismo reducido que limita la amplitud de los escenarios. Aunque las alternativas de bucle suave alojadas en la nube resultan atractivas en términos de costo, muchas fuerzas armadas aún exigen la precisión de estimulación a nivel de señal que solo los bancos dedicados pueden ofrecer. Esta barrera de capital ralentiza las decisiones de adquisición y mantiene porciones del mercado de simuladores de radar desatendidas.

Cumplimiento Estricto de los Controles de Exportación y la Ciberseguridad

Los simuladores capaces de modelar modos de radar clasificados están sujetos a las regulaciones ITAR y EAR, lo que complica la colaboración multinacional. El cumplimiento de los límites electromagnéticos MIL-STD-461F y los marcos de ciberseguridad EUROCAE ED-203A añade meses a los ciclos de desarrollo. Los proveedores deben incorporar cifrado, controles de medios externos y registros de manipulación, lo que aumenta el costo y la complejidad técnica. Las empresas más pequeñas a menudo se asocian con las principales para superar estos obstáculos, lo que puede frenar la innovación y ampliar el tiempo de comercialización en todo el mercado de simuladores de radar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Terreno a Pesar del Dominio del Hardware

El hardware retuvo el 63,95% de la cuota del mercado de simuladores de radar en 2025, lo que subraya la necesidad persistente de generación de RF en tiempo real, temporización precisa y FPGAs de baja latencia. No obstante, los ingresos por software aumentan a una CAGR del 8,20% porque el ingenio algorítmico dicta ahora la fidelidad de los escenarios. Los marcos modernos como SA-Radar permiten bibliotecas de formas de onda controlables por atributos que los usuarios pueden incorporar a los programas mediante arrastrar y soltar sin necesidad de placas de circuito adicionales.

En los próximos cinco años, los integradores líderes probablemente se orientarán hacia hardware modular simplificado combinado con modelos de software por suscripción, siguiendo las tendencias del entrenamiento de vuelo virtual. Esta transición ayuda a los usuarios finales a evitar actualizaciones de sustitución completa a medida que las bibliotecas de amenazas evolucionan. Paralelamente, las APIs abiertas fomentan los complementos de terceros, generando un ecosistema de herramientas analíticas de valor añadido, motores de calificación automatizada e instructores basados en IA, ampliando los ingresos del mercado de simuladores de radar más allá de las entregas iniciales de hardware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Sistemas Navales Impulsan el Crecimiento en Medio del Liderazgo Terrestre

Los equipos de entrenamiento terrestres mantuvieron una cuota del 47,45% porque las instalaciones fijas admiten grandes conjuntos de antenas, amplios sistemas de refrigeración y amplificadores de alta potencia sin restricciones de tamaño. Siguen siendo esenciales para las escuelas de defensa aérea y antimisiles integradas, donde las tripulaciones practican la fusión de rastreo, el compromiso entre dominios y las tácticas de contramedidas electrónicas.

Las plataformas navales, por su parte, registran la CAGR más rápida del 7,15% a medida que los conflictos en zonas litorales y las estrategias de antiaceso obligan a las flotas a dominar entornos electromagnéticos complejos. La suite marítima de Rheinmetall simula la dinámica de la interferencia del mar y los impactos de la propagación, preparando a las tripulaciones para los desafíos de detección en el mundo real. El equipo de entrenamiento naval de CAE Inc. condensa los módulos antisubmarino, de defensa aérea y de ataque de superficie en una consola portátil, agilizando el despliegue a bordo. Los equipos de entrenamiento aerotransportados continúan sirviendo a las comunidades de combate y vigilancia, pero el entrenamiento embebido a bordo limita el crecimiento de los simuladores externos, estabilizando la cuota de mercado de simuladores de radar del segmento.

Por Aplicación: El Aumento del Entrenamiento Comercial Desafía el Dominio Militar

El uso militar retuvo el 70,20% del tamaño del mercado de simuladores de radar en 2025 porque la preparación para el combate depende de redes avanzadas en vivo-virtual-constructivo. No obstante, la adopción comercial se acelera a una CAGR del 7,85% a medida que las aerolíneas y los proveedores de servicios de navegación aérea adoptan entornos sintéticos para el cumplimiento normativo.

Los marcos de entrenamiento basado en competencias de la Organización de Aviación Civil Internacional (OACI) exigen evidencia de que los pilotos y controladores pueden gestionar procedimientos dependientes del radar. Los kits académicos de SkyRadar introducen a los estudiantes principiantes en los conceptos de vigilancia primaria, mientras que TotalControl de Airways International aborda la gestión de radar en el área terminal. Esta presión regulatoria impulsa a los operadores civiles hacia paquetes llave en mano que incluyen emulación de radar de aeropuerto y meteorológico, contribuyendo a diversificar los flujos de ingresos en todo el mercado de simuladores de radar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Usuario Final: Las Aerolíneas Desafían los Patrones de Adquisición de Defensa

Los ministerios de defensa adquirieron el 57,30% de las soluciones en 2025, favoreciendo los acuerdos empresariales con contratos de entrega indefinida que garantizan el soporte durante todo el ciclo de vida. Sin embargo, las aerolíneas comerciales y los proveedores de servicios de navegación aérea muestran la CAGR más sólida del 8,05% a medida que amplían sus flotas y adoptan la navegación basada en el rendimiento.

Las directrices de ciberseguridad de EUROCAE exigen laboratorios aislados donde las aerolíneas puedan validar la aviónica vinculada al radar frente a escenarios de intrusión. Como resultado, las compañías aéreas presupuestan suites dedicadas de simuladores de radar para satisfacer los requisitos de auditoría y minimizar las interrupciones operativas. Los fabricantes de equipos originales aeroespaciales y los talleres de mantenimiento, reparación y revisión, por su parte, integran simuladores en bancos de ingeniería para la validación de unidades reemplazables en línea (LRU, por sus siglas en inglés) de radar, contribuyendo con una porción estable pero menor del mercado de simuladores de radar.

Análisis Geográfico

El dominio de América del Norte en el mercado de simuladores de radar se deriva de las sólidas asignaciones presupuestarias de defensa, las instituciones de investigación avanzadas y las estrictas regulaciones de seguridad del tráfico aéreo. La directiva de modelado y simulación del Departamento de Defensa de los Estados Unidos (DoD, por sus siglas en inglés) promueve el entrenamiento virtual para reducir los costos de fuego real, garantizando una adquisición estable a varios años. Los principales contratistas nacionales entregan paquetes llave en mano que integran módulos de defensa antimisiles, guerra electrónica (GE) y vigilancia espacial, fomentando las ventas militares extranjeras aliadas que consolidan aún más el liderazgo regional.

La trayectoria de crecimiento de Asia-Pacífico pivota sobre los puntos críticos geopolíticos y la rápida modernización de capacidades. El constante aumento presupuestario del 7% de China impulsa la inversión en entrenamiento digital para apoyar a las brigadas de radar antistealth. Japón y Corea del Sur priorizan la conciencia del dominio marítimo, integrando simuladores de radar en los sistemas de combate de la flota para compensar los gastos de las pruebas en el mar real. Australia colabora con los aliados de los Estados Unidos en simulaciones conjuntas para contingencias en el Indo-Pacífico, mientras que India escala la producción de equipos de entrenamiento nacionales para reemplazar los activos importados envejecidos.

Europa equilibra los gastos de defensa estables con una supervisión rigurosa de la aviación civil que hace necesarias las mejoras continuas de los simuladores de radar. Thales Group y Leonardo DRS, Inc. (Leonardo S.p.A.) anclan la base de proveedores, avanzando en núcleos definidos por software que cumplen con los mandatos cibernéticos de la Unión Europea (UE). Las naciones del Oriente Medio adquieren suites integrales de entrenamiento en defensa aérea vinculadas a baterías Patriot y THAAD, mientras que África y América del Sur adoptan soluciones especializadas alineadas con las realidades presupuestarias, como los equipos de entrenamiento de radar de vigilancia costera para misiones de seguridad marítima.

Panorama Competitivo

El mercado de simuladores de radar sigue moderadamente consolidado. L3Harris Technologies, Inc., RTX Corporation y CAE Inc. explotan carteras verticales que combinan bancos de hardware, bases de datos de escenarios y contratos de servicio plurianuales. Sus redes de soporte global y su infraestructura de cumplimiento crean altos costos de cambio para los ministerios de defensa.

Los especialistas de nivel medio se diferencian a través de una I+D enfocada. Cambridge Pixel Ltd. ofrece generadores de señales de radar solo en software que se ejecutan en tarjetas gráficas comerciales, reduciendo así las barreras de entrada para el mundo académico y los pequeños operadores. SkyRadar adapta laboratorios modulares para las escuelas de aviación, sembrando una familiaridad temprana en la carrera con su ecosistema. Buffalo Computer Graphics, Inc. se especializa en simulación de radar marítimo, atendiendo a las escuelas de entrenamiento naval que buscan simuladores de puente llave en mano. Estas empresas a menudo se asocian con las principales para la integración en acuerdos de mayor envergadura, pero mantienen su autonomía a través de nichos de propiedad intelectual.

Las hojas de ruta tecnológicas convergen en la generación de escenarios impulsada por IA, los análisis de rendimiento automatizados y los microservicios desplegables en la nube. Los proveedores que carecen de capacidades de aprendizaje automático corren el riesgo de erosionar sus márgenes de beneficio a medida que los clientes equiparan las funciones de reproducción estática con el estado de producto básico. El dominio del cumplimiento normativo con las regulaciones ITAR, EAR y las directivas emergentes de ciberseguridad diferencia aún más a los actores establecidos, limitando a los nuevos participantes que carecen de los recursos para navegar estos laberintos regulatorios.

Líderes de la Industria de Simuladores de Radar

RTX Corporation

CAE Inc.

Mercury Systems, Inc.

Adacel Technologies Limited

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Fuerza Aérea de la India (IAF, por sus siglas en inglés) entregó 'RADSIM', un simulador de radar desarrollado de manera autóctona, a la Guardia Costera de la India. Creado por el Instituto de Desarrollo de Software (SDI, por sus siglas en inglés) en Bengaluru, RADSIM es un sistema de alta fidelidad para el entrenamiento avanzado de radar y control de tráfico aéreo (ATC, por sus siglas en inglés), mejorando la preparación operacional en escenarios complejos de espacio aéreo y marítimos.

- Abril de 2025: Los Sitios de Verificación de Precisión de Sensores y Armas de las Fuerzas Navales de la OTAN (FORACS, por sus siglas en inglés) otorgaron a Keysight Technologies, Inc. un contrato para modernizar las capacidades de prueba de radar y medidas de apoyo electrónico (ESM, por sus siglas en inglés). La empresa entregará soluciones avanzadas de generación de objetivos de radar y pruebas de guerra electrónica para mejorar la preparación operacional de la OTAN frente a las amenazas evolutivas de guerra electrónica.

Alcance del Informe Global del Mercado de Simuladores de Radar

El estudio de mercado abarca los componentes de hardware y software de un simulador de radar. Un sistema de radar basado en software genera datos de video de radar simulado combinando datos de rastreo, AIS, navegación y radar secundario. El simulador de radar puede crear objetivos en movimiento mediante herramientas gráficas integradas para simular escenarios en tiempo real que los entrenadores y probadores de sistemas pueden utilizar. El segmento de hardware considera componentes, como antenas, transmisores, receptores, generadores de formas de onda y microcontroladores, utilizados para crear una configuración física del simulador de radar.

El mercado de simuladores de radar está segmentado por componente, aplicación y geografía. Por componente, el mercado está segmentado en hardware y software. Por aplicación, el mercado está segmentado en comercial y militar. El informe también cubre los tamaños y previsiones del mercado de simuladores de radar en diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Hardware |

| Software |

| Terrestre |

| Aerotransportado |

| Naval |

| Comercial |

| Militar |

| Ministerios de Defensa y Fuerzas Armadas |

| Fabricantes de Equipos Originales Aeroespaciales y Talleres de Mantenimiento, Reparación y Revisión |

| Aerolíneas Comerciales y Proveedores de Servicios de Navegación Aérea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Plataforma | Terrestre | ||

| Aerotransportado | |||

| Naval | |||

| Por Aplicación | Comercial | ||

| Militar | |||

| Por Sector de Usuario Final | Ministerios de Defensa y Fuerzas Armadas | ||

| Fabricantes de Equipos Originales Aeroespaciales y Talleres de Mantenimiento, Reparación y Revisión | |||

| Aerolíneas Comerciales y Proveedores de Servicios de Navegación Aérea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de simuladores de radar?

El mercado de simuladores de radar está valorado en USD 2,65 mil millones en 2026 y se proyecta que se expanda a USD 3,57 mil millones para 2031.

¿Qué segmento de componentes crece más rápido?

El software es el componente de más rápido crecimiento, avanzando a una CAGR del 8,20% hasta 2031 a medida que la sofisticación algorítmica supera las adiciones de hardware.

¿Por qué los simuladores de radar navales experimentan una fuerte demanda?

El aumento de las tensiones marítimas y la necesidad de ensayar operaciones multidominio sin costosas pruebas en el mar están impulsando la demanda de simuladores navales a una CAGR del 7,15%.

¿Cómo utilizan las aerolíneas comerciales la simulación de radar?

Las aerolíneas y los proveedores de servicios de navegación aérea emplean simuladores para la certificación de pilotos y controladores, cumpliendo con los mandatos regulatorios al tiempo que reducen los costos de entrenamiento y mejoran la seguridad.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 8,05%, impulsada por la escalada de los presupuestos de defensa en China, Japón, India y Corea del Sur.

¿Qué factores clave restringen la expansión del mercado?

Los elevados costos iniciales de los bancos hardware-en-el-bucle y las complejas regulaciones de controles de exportación más las de ciberseguridad limitan la adopción, particularmente entre los pequeños proveedores.

Última actualización de la página el: