Tamaño y Participación del Mercado de SATCOM Aerotransportado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SATCOM Aerotransportado por Mordor Intelligence

El tamaño del mercado de SATCOM aerotransportado es de USD 6.190 millones en 2025 y se prevé que alcance los USD 8.460 millones en 2030, lo que refleja una CAGR del 6,45%. El impulso proviene de la creciente adopción de conectividad multi-órbita que combina redes de órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO) para ofrecer un servicio de alto rendimiento y baja latencia en aeronaves comerciales, militares y no tripuladas. Las aerolíneas priorizan la experiencia del pasajero y los flujos de datos operativos, mientras que los usuarios de defensa exigen enlaces seguros y resistentes a interferencias que respalden las operaciones multidominio. La renovación continua de flotas, los mandatos de seguimiento de la Organización de Aviación Civil Internacional (OACI) y el rápido despliegue de vehículos aéreos no tripulados (VANT) refuerzan las modernizaciones y las instalaciones de línea de equipos de manera constante. Los proveedores de componentes se benefician de la migración hacia la radio definida por software (SDR), que permite un rendimiento ágil en frecuencia ante la escasez de espectro. Los vientos en contra a corto plazo incluyen el ajustado suministro de amplificadores de nitruro de galio (GaN) y los elevados costos de ancho de banda. Sin embargo, la inversión sostenida en antenas de panel plano y orquestación de redes mantiene al mercado de SATCOM aerotransportado en una sólida trayectoria de crecimiento.

Conclusiones Clave del Informe

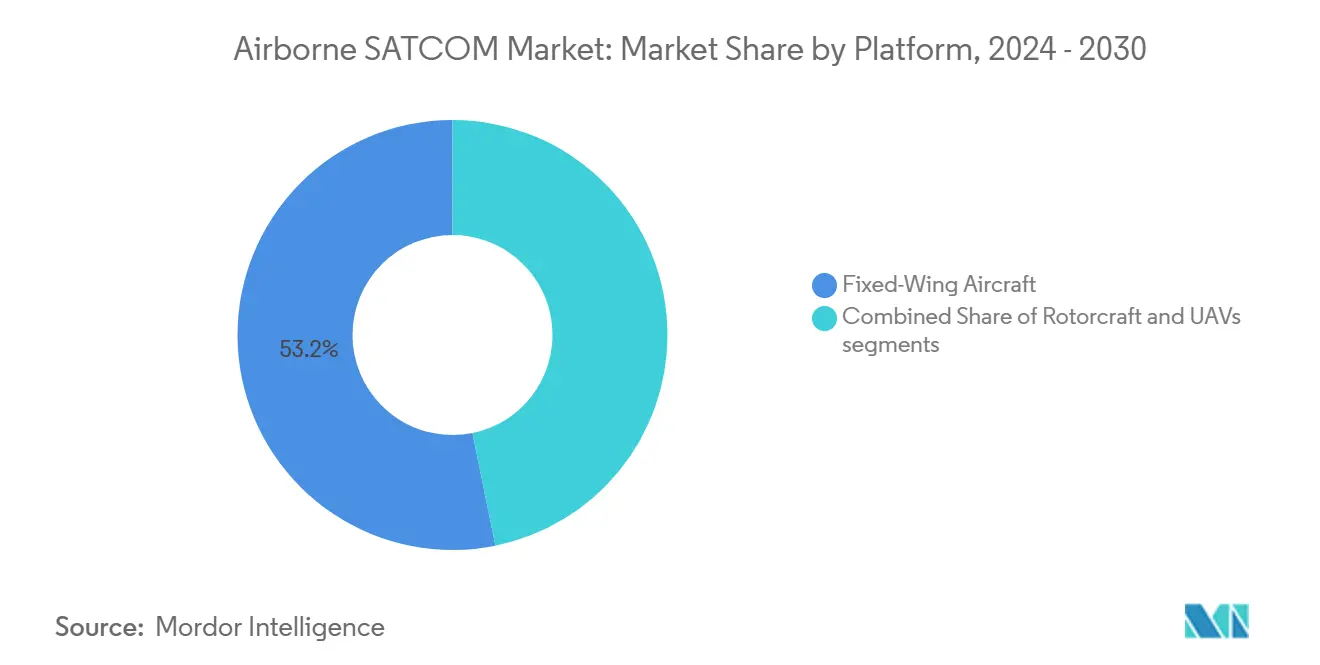

- Por plataforma, las aeronaves de ala fija representaron el 53,20% de la participación del mercado de SATCOM aerotransportado en 2024, mientras que los VANT avanzaron a una CAGR del 9,32% hasta 2030.

- Por componente, los transceptores representaron el 26,78% del tamaño del mercado de SATCOM aerotransportado en 2024; los módems y enrutadores registraron la CAGR más rápida del 8,34% hasta 2030.

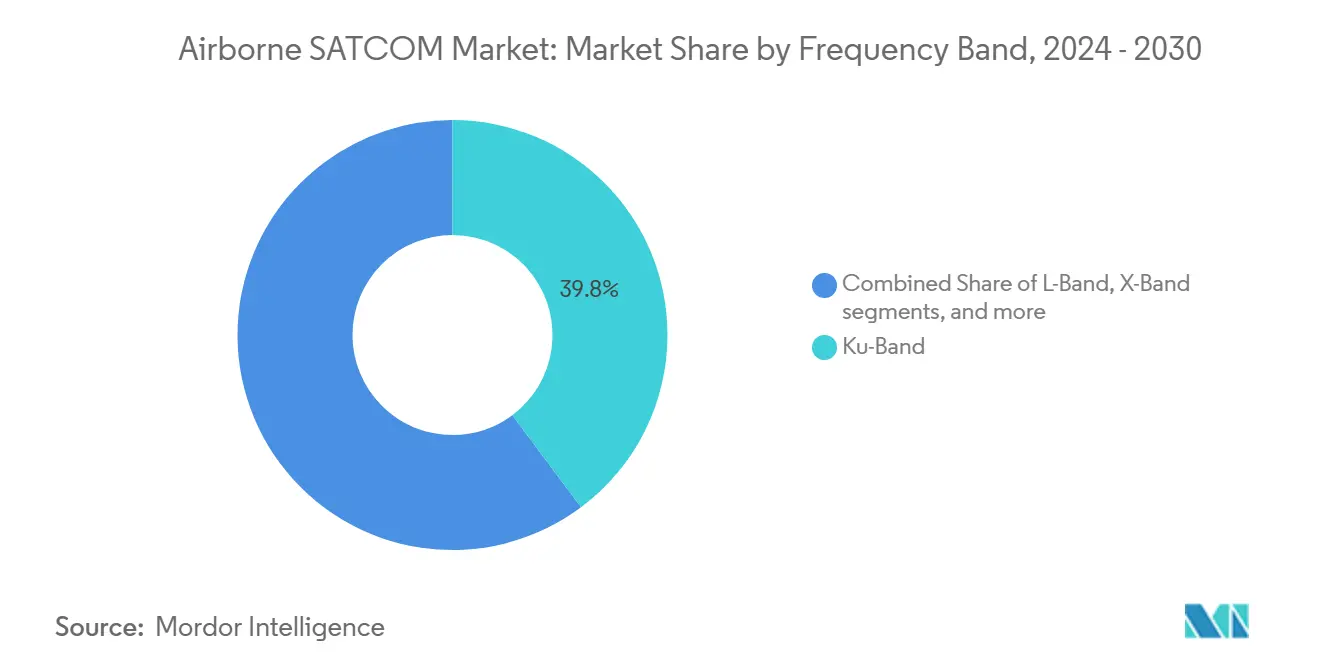

- Por banda de frecuencia, la banda Ku representó el 39,80% del mercado de SATCOM aerotransportado en 2024, mientras que la banda Ka lideró el crecimiento con una CAGR del 9,74%.

- Por tipo de instalación, las nuevas instalaciones capturaron el 53,70% de la participación del mercado de SATCOM aerotransportado en 2024, y la actividad de modernización se expandió a una CAGR del 7,65%.

- Por usuario final, el gobierno y la defensa representaron el 58,30% de la participación del mercado de SATCOM aerotransportado en 2024; los operadores comerciales registraron una CAGR del 7,90%.

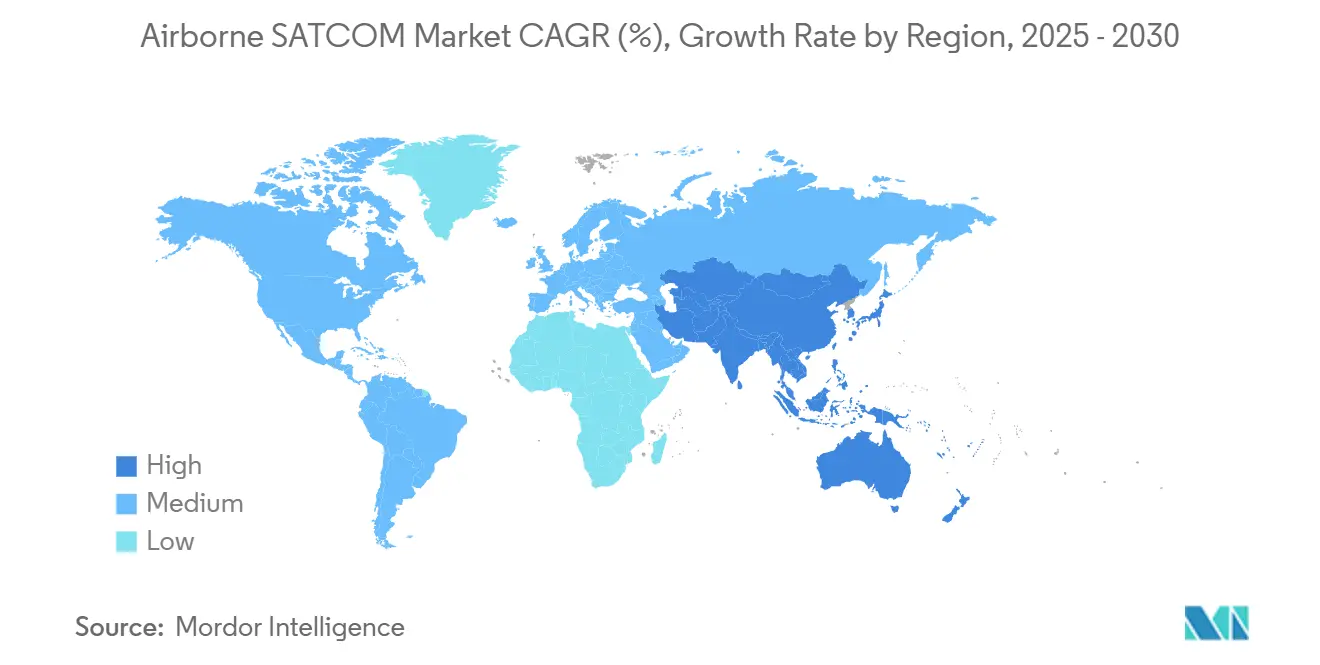

- Por geografía, América del Norte contribuyó con el 46,80% de la participación del mercado de SATCOM aerotransportado en 2024, mientras que Asia-Pacífico se aceleró a una CAGR del 8,90%.

Tendencias e Información del Mercado Global de SATCOM Aerotransportado

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conectividad para pasajeros en vuelo | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Modernización de flotas en la aviación comercial y militar | +1.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de VANT que demandan enlaces SATCOM más allá del horizonte visual | +1.2% | Global, liderado por los mercados de defensa de América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia redes híbridas multi-órbita (LEO-MEO-GEO) | +1.0% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Antenas de matriz en fase de panel plano optimizadas con IA | +0.7% | Global, líderes tecnológicos en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandato de seguimiento global del Sistema Mundial de Socorro y Seguridad Aeronáutica (GADSS) de la OACI | +0.5% | Global, con requisitos de cumplimiento normativo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad para Pasajeros en Vuelo

Las aerolíneas informan que el 73% de los viajeros de negocios considera que el internet a bordo es esencial, situando la conectividad en el centro de la diferenciación del servicio pospandemia. La actividad de modernización abarca flotas de fuselaje estrecho y fuselaje ancho, ya que las aerolíneas buscan cobertura global uniforme y velocidades consistentes. Las arquitecturas híbridas multi-órbita asignan el ancho de banda de forma dinámica para gestionar los costos y mejorar las aplicaciones sensibles a la latencia. Panasonic Avionics validó la conmutación LEO-GEO a 193 Mbps, demostrando un rendimiento comercialmente viable.[1]Fuente: Panasonic Avionics, "Hito en las pruebas de conectividad satelital multi-órbita," MilitaryAerospace.com Los beneficios operativos van más allá del bienestar del pasajero, permitiendo el monitoreo en tiempo real del estado de la aeronave, el mantenimiento predictivo y la optimización de rutas de vuelo que reducen el consumo de combustible. A medida que el Wi-Fi en cabina pasa de ser una comodidad premium a una básica, las aerolíneas aceleran los compromisos de instalación anticipada con los fabricantes de aeronaves para garantizar la viabilidad futura de las nuevas entregas.

Modernización de Flotas en la Aviación Comercial y Militar

Las aerolíneas comerciales reemplazan los aviones de fuselaje ancho y los jets regionales envejecidos, integrando antenas de panel plano más ligeras que reducen la resistencia aerodinámica y ofrecen un mantenimiento más sencillo. Los programas de recapitalización militar incorporan terminales definidas por software dentro de los conjuntos de aviónica, protegiendo las comunicaciones en espacios aéreos en disputa y mejorando la agilidad multibanda. La estrategia SATCOM Empresarial del Departamento de Defensa (DoD) de los Estados Unidos impulsa adquisiciones con características antiinterferencias y ciberprotección. Las restricciones de peso, potencia y espacio guían la selección de aviónica, favoreciendo las unidades de línea reemplazables integradas. El cumplimiento normativo con los estándares DO-160 y ARINC garantiza la interoperabilidad global, respaldando aplicaciones civiles y de defensa. La demanda combinada comercial-militar genera economías de escala, reduciendo los precios unitarios y acortando los ciclos de innovación.

Proliferación de VANT que Demandan Enlaces SATCOM más allá del Horizonte Visual

Los VANT de defensa requieren flujos ininterrumpidos de video de alto ancho de banda y datos de sensores para misiones de inteligencia, vigilancia y reconocimiento (ISR) más allá del alcance de la radio terrestre. Los contratos recientes que superan los USD 11 millones subrayan la continua inversión militar en terminales seguros de bajo tamaño, peso y potencia. Los operadores civiles de VANT en los sectores de energía, agricultura y logística también buscan backhaul satelital rentable a medida que maduran las regulaciones de operación más allá del alcance visual. El progreso técnico se centra en antenas de matriz en fase compactas y amplificadores de potencia eficientes que satisfacen los límites de carga útil de las aeronaves pequeñas. Las constelaciones LEO comerciales ofrecen menor latencia y precios de ancho de banda más competitivos, ampliando las misiones abordables. Los nuevos participantes con diseños de terminales escalables obtienen ventaja a medida que las flotas de VANT se multiplican en los sectores de defensa y comercial.

Transición hacia Redes Híbridas Multi-Órbita (LEO-MEO-GEO)

Los operadores equilibran la latencia, el rendimiento y la cobertura dirigiendo el tráfico entre órbitas mediante controladores de software inteligentes. Eutelsat inició servicios de aviación LEO-GEO operativos en 2025 con más de 100 antenas certificadas en vuelo.[2]Fuente: Erica Marchand, "Eutelsat amplía el internet aerotransportado con servicio LEO operativo para aeronaves," SpaceDaily, spacedaily.com Los terminales integrados negocian transferencias sin interrupciones, manteniendo las sesiones de red privada virtual (VPN) y la calidad de transmisión incluso durante los cruces polares o ecuatoriales. Los usuarios militares valoran la diversidad de órbitas para la resiliencia frente a interferencias o interrupciones satelitales. La orquestación de redes aprovecha la IA para predecir la congestión y anticipar las transferencias, maximizando la eficiencia espectral. Las arquitecturas híbridas reconfiguran los criterios de adquisición, recompensando a los proveedores que ofrecen módems de arquitectura abierta y antenas actualizables en campo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de CAPEX y ancho de banda satelital | -1.2% | Global, con especial impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Retrasos en la certificación de espectro y aeronavegabilidad | -0.8% | Global, con variaciones normativas regionales | Corto plazo (≤ 2 años) |

| Vulnerabilidad a interferencias y suplantación cibernética | -0.6% | Global, acentuada en regiones en disputa | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de amplificadores GaN | -0.4% | Global, concentrada en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de CAPEX y Ancho de Banda Satelital

El hardware de antenas de panel plano puede superar los USD 500.000 por aeronave, mientras que las tarifas mensuales de ancho de banda varían ampliamente según el nivel de uso.[3]Fuente: Fusion Worldwide, "The Greensheet: diciembre de 2024," fusionww.com Las aerolíneas más pequeñas y los operadores de chárter enfrentan períodos de recuperación de la inversión más prolongados, lo que dificulta la adopción. La escasez de semiconductores infla los precios de módems y amplificadores, lo que lleva a algunas aerolíneas a aplazar las actualizaciones. Los proveedores exploran modelos de equipos como servicio y contratos basados en el rendimiento para aliviar las restricciones de capital. El hardware definido por software promete ahorros futuros mediante la habilitación de funciones por vía inalámbrica, pero requiere una inversión inicial en I+D. Hasta que los costos unitarios de ancho de banda disminuyan gracias al escalado de las constelaciones, la presión sobre los precios seguirá siendo un freno significativo para el crecimiento a corto plazo.

Retrasos en la Certificación de Espectro y Aeronavegabilidad

Los terminales de próxima generación deben superar evaluaciones de compatibilidad electromagnética y ciberseguridad que pueden extenderse entre 18 y 24 meses bajo la supervisión de la Administración Federal de Aviación (FAA) o la Agencia Europea de Seguridad Aérea (EASA). La coordinación de frecuencias a través de la Unión Internacional de Telecomunicaciones (UIT) añade complejidad para los sistemas multi-órbita que abarcan diversas asignaciones. Los retrasos en los programas elevan el riesgo del proyecto y disuaden a los primeros adoptantes sensibles a las ventanas de entrada en servicio. Los esfuerzos para agilizar los procesos de certificación de tipo suplementario y los acuerdos de reconocimiento mutuo pueden acortar los tiempos de ciclo, aunque el progreso depende de una colaboración sostenida entre reguladores e industria. Los proveedores con ofertas de instalación de línea preaprobadas obtienen una ventaja competitiva, especialmente en las flotas de Asia-Pacífico de rápido crecimiento que buscan un despliegue ágil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los VANT Avanzan Rápidamente

Las aeronaves de ala fija dominaron la participación del mercado de SATCOM aerotransportado con el 53,20% en 2024, respaldadas por flotas comerciales y militares resilientes. Sin embargo, se proyecta que la demanda de VANT registre una CAGR del 9,32% hasta 2030, superando a todas las demás plataformas a medida que tanto los operadores de defensa como los civiles buscan enlaces de mando continuos. El tamaño del mercado de SATCOM aerotransportado para VANT se beneficia de terminales compactos y ligeros que cumplen con los estrictos umbrales de tamaño, peso y potencia, pero que admiten video de alta definición y datos de sensores. La adopción en aeronaves de ala rotatoria gira en torno a misiones de búsqueda y rescate, logística en alta mar y evacuación médica donde la infraestructura terrestre es escasa.

Las radios definidas por software permiten hardware estándar en todas las plataformas, simplificando el inventario y la certificación. Los contratos de VANT militares, como el contrato de USD 11 millones adjudicado a Gilat Satellite Networks Ltd., confirman ciclos de adquisición sostenidos. Los casos de uso de VANT civiles crecen a medida que los reguladores formalizan los corredores de operación más allá del alcance visual, ampliando las aeronaves abordables. Los proveedores capaces de ofrecer soluciones escalables y robustecidas que se alineen con los diversos límites de carga útil aceleran la penetración multiplataforma en el mercado de SATCOM aerotransportado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Transceptores Anclan la Evolución Definida por Software

Los transceptores aseguraron el 26,78% de la participación del mercado de SATCOM aerotransportado en 2024, lo que refleja su papel central en la conectividad ágil en frecuencia. Los módems y enrutadores exhiben una CAGR del 8,34% hasta 2030 a medida que la gestión de redes a bordo se vuelve más sofisticada. El tamaño del mercado de SATCOM aerotransportado asociado con las antenas de matriz en fase aumenta de manera constante a medida que los diseños dirigidos electrónicamente reemplazan a los platos mecánicos. Los terminales integrados agrupan los extremos de radiofrecuencia, módems y lógica de dirección de haz, reduciendo las unidades de línea reemplazables y las horas de instalación.

Los estándares de arquitectura abierta fomentan las actualizaciones del ciclo de vida sin reemplazos totales, lo que beneficia a los programas de modernización. La escasez en la cadena de suministro de amplificadores de potencia GaN influye en las estrategias de abastecimiento, con algunos fabricantes de equipos originales calificando proveedores duales para mitigar el riesgo. La transición hacia soluciones multibanda definidas por software posiciona a los transceptores como habilitadores fundamentales de la operación en órbita híbrida, consolidando su participación líder dentro del mercado de SATCOM aerotransportado.

Por Banda de Frecuencia: La Banda Ka Lidera la Carrera de Rendimiento

Se prevé que los sistemas de banda Ka avancen a una CAGR del 9,74%, superando a otros segmentos de frecuencia a medida que las aerolíneas y las agencias de defensa priorizan la transmisión de video, el acceso a la nube y los flujos de ISR de alta velocidad. La banda Ku mantendrá una participación del 39,80% del tamaño del mercado de SATCOM aerotransportado en 2024, beneficiándose de la densa cobertura satelital y la madurez económica. La banda L sigue siendo esencial para los servicios de respaldo y seguridad, mientras que la banda X aborda los requisitos militares especializados.

Las antenas multibanda permiten la selección dinámica de frecuencias, optimizando la latencia, la atenuación meteorológica y los costos. Los prototipos de investigación demuestran la operación simultánea de matrices en fase multibanda, prometiendo transferencias sin interrupciones sin elementos mecánicos. Las subastas de espectro regulatorias y las asignaciones de la Unión Internacional de Telecomunicaciones (UIT) influirán en la adopción regional, aunque la ventaja de capacidad de la banda Ka la mantiene como el segmento de más rápido crecimiento del mercado de SATCOM aerotransportado.

Por Tipo de Instalación: La Modernización Gana Impulso

Las nuevas instalaciones representaron el 53,70% de la participación del mercado de SATCOM aerotransportado en 2024, ya que los fabricantes de equipos originales entregaron aeronaves listas para conectividad. Sin embargo, los programas de modernización registran una CAGR del 7,65% a medida que los operadores actualizan las flotas de vida media para cumplir con los mandatos de pasajeros y regulatorios. Los kits modulares y precableados minimizan el tiempo de inactividad y alivian los cuellos de botella de capacidad en los hangares. El tamaño del mercado de SATCOM aerotransportado asociado con las modernizaciones crece a medida que las aerolíneas extienden la vida útil del servicio más allá de los 10 años, aplazando el reemplazo de flotas con alto consumo de capital.

Los integradores llave en mano agrupan equipos, ingeniería de certificación de tipo suplementario y soporte de certificación, lo que resulta atractivo para las aerolíneas que carecen de equipos de modificación internos. Para las flotas de defensa, la modernización ofrece una inserción rentable de características antiinterferencias sin inmovilizar los activos durante períodos prolongados. La previsibilidad de la cadena de suministro y las interfaces estandarizadas siguen siendo factores críticos de éxito a medida que la demanda de modernización se amplía en todas las categorías de aeronaves.

Por Usuario Final: La Defensa Sigue Siendo Dominante

Los usuarios gubernamentales y de defensa representaron el 58,30% de la participación del mercado de SATCOM aerotransportado en 2024, lo que refleja los imperativos soberanos de comunicación segura y resiliente. La aviación comercial registró una CAGR del 7,90% hasta 2030, impulsada por la conectividad de pasajeros y el análisis de datos operativos. La industria de SATCOM aerotransportado se beneficia de la transferencia tecnológica, con las partes interesadas comerciales adoptando cifrado y características de redundancia de grado militar.

El contrato de USD 568 millones de Viasat, Inc. ilustra el compromiso de defensa con las pasarelas tácticas y los terminales aerotransportados. Las aerolíneas comerciales, por su parte, aprovechan las actualizaciones en tiempo real de los bolsos de vuelo electrónicos y los flujos de mantenimiento predictivo para aumentar la eficiencia. La convergencia entre sectores acelera la reducción de costos de componentes, aunque las restricciones del Reglamento Internacional sobre el Tráfico de Armas (ITAR) y los controles de exportación continúan configurando las colaboraciones internacionales dentro del mercado de SATCOM aerotransportado.

Análisis Geográfico

América del Norte lideró el mercado de SATCOM aerotransportado con una participación del 46,80% en 2024, impulsada por sólidos presupuestos de defensa, la adopción temprana de multi-órbita y una gran base de flotas comerciales. Los proveedores se benefician de vías claras de certificación de la Administración Federal de Aviación (FAA) y una densa red de telepuertos que mejoran la calidad del servicio. Los programas de modernización de defensa, incluidos los terminales de próxima generación resistentes a interferencias, sostienen el volumen para los principales contratistas estadounidenses y su ecosistema de socios.

Europa le sigue con una manufactura de aviónica madura, estrictos estándares de la Agencia Europea de Seguridad Aérea (EASA) y crecientes modernizaciones de aerolíneas centradas en la experiencia del pasajero. Las iniciativas de defensa multinacionales, como la constelación IRIS² de la Unión Europea, refuerzan la demanda de terminales interoperables. Los centros regionales de mantenimiento, reparación y revisión aceleran el rendimiento de las modernizaciones, mientras que las alianzas de aerolíneas nacionales negocian contratos de ancho de banda agrupado para reducir los costos por aeronave.

Asia-Pacífico exhibe la CAGR más rápida del 8,90%, impulsada por el creciente turismo de la clase media, la rápida expansión de las aerolíneas de bajo costo y la modernización militar en Japón, Corea del Sur, India y Australia. Los gobiernos invierten en constelaciones satelitales nacionales e infraestructura de segmento terrestre para fortalecer la autonomía estratégica. Las aerolíneas emergentes del Sudeste Asiático priorizan modelos de arrendamiento flexibles para superar las barreras de CAPEX, mientras que los presupuestos de defensa asignan fondos a VANT con capacidad ISR que requieren backhaul SATCOM. Oriente Medio y África registran una adopción constante vinculada al desarrollo de aeropuertos hub y la logística del sector de recursos. En contraste, América del Sur experimenta una adopción gradual limitada por la volatilidad macroeconómica, aunque respaldada por iniciativas gubernamentales de conectividad en regiones remotas.

Panorama Competitivo

El mercado de SATCOM aerotransportado demuestra una consolidación moderada anclada por grandes empresas aeroespaciales diversificadas y especialistas en conectividad enfocados. Los principales actores integran antenas, módems y servicios gestionados, aprovechando posiciones de instalación de línea a largo plazo y relaciones con el sector de defensa. La adquisición de Satcom Direct por parte de Gogo Inc. por USD 375 millones aumenta los ingresos combinados a USD 890 millones y amplía las ofertas multi-órbita y multibanda. La adquisición de Stellar Blu por parte de Gilat Satellite Networks Ltd. por USD 98 millones mejora las capacidades de antenas dirigidas electrónicamente para la aviación ejecutiva y las flotas militares.

La diferenciación tecnológica se centra en la dirección de haz optimizada con IA, las formas de onda ciberseguras y las plataformas de radio definida por software de arquitectura abierta. Los proveedores compiten por certificar terminales habilitados para LEO, con Eutelsat y Panasonic Avionics realizando las primeras instalaciones comerciales en 2025. La resiliencia de la cadena de suministro, particularmente para los dispositivos GaN, influye en los costos y la entrega, lo que lleva a algunos proveedores a integrar verticalmente la producción de amplificadores.

Las oportunidades de espacio en blanco incluyen enlaces satelitales directos a celular para el seguimiento de activos logísticos y terminales definidas por software que permiten la habilitación de funciones por vía inalámbrica. La dinámica competitiva evolucionará a medida que constelaciones LEO adicionales alcancen el estado operativo y las agencias de defensa escalen la demanda de soluciones resilientes y multi-órbita. Las empresas que combinen servicios de red con hardware aerotransportado certificado estarán en posición de consolidar participación dentro del mercado de SATCOM aerotransportado.

Líderes de la Industria de SATCOM Aerotransportado

Honeywell International Inc.

Thales Group

Viasat, Inc.

RTX Corporation

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Avantel Limited obtuvo un pedido de USD 1,15 millones de Hindustan Aeronautics Limited (HAL) para equipos de comunicación satelital aerotransportada. El proveedor de soluciones tecnológicas suministrará a HAL, una empresa aeroespacial y de defensa del sector público bajo el Ministerio de Defensa (MoD) de India, con sistemas SATCOM de fabricación nacional.

- Julio de 2024: Orbit Communications Systems Ltd. se asoció con Viasat, Inc. para desarrollar terminales SATCOM multipropósito avanzados para plataformas aerotransportadas. La colaboración incluye la ingeniería y el suministro de terminales que se integran con las redes globales de banda Ka de Viasat, Inc., mejorando la gestión de conectividad en redes satelitales. Orbit Communications Systems Ltd. planea desarrollar sistemas SATCOM aerotransportados de próxima generación que se integren con las redes globales de banda Ka de Viasat, Inc., incluidas las redes ViaSat-3 y Global Xpress (GX). Estos sistemas serán compatibles con los haces dirigibles HCX de banda Ka militar y los terminales designados como listos para WGS. Los sistemas de terminales multipropósito permitirán la consolidación de redes con capacidades de conmutación sin interrupciones.

Alcance del Informe Global del Mercado de SATCOM Aerotransportado

| Aeronaves de Ala Fija | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Jets Regionales | ||

| Aviación General | Jets Ejecutivos | |

| Aeronaves de Pistón y Turbohélice | ||

| Aviación Militar | Jets de Combate | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Otros | ||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Vehículos Aéreos No Tripulados (VANT) | ||

| Terminales SATCOM |

| Transceptores |

| Radio Aerotransportada |

| Módems y Enrutadores |

| Radomos SATCOM |

| Banda L |

| Banda X |

| Banda Ku |

| Banda Ka |

| Multibanda/Otros |

| Nueva Instalación |

| Modernización |

| Gobierno y Defensa |

| Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aeronaves de Ala Fija | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación General | Jets Ejecutivos | ||

| Aeronaves de Pistón y Turbohélice | |||

| Aviación Militar | Jets de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Otros | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Por Componente | Terminales SATCOM | ||

| Transceptores | |||

| Radio Aerotransportada | |||

| Módems y Enrutadores | |||

| Radomos SATCOM | |||

| Por Banda de Frecuencia | Banda L | ||

| Banda X | |||

| Banda Ku | |||

| Banda Ka | |||

| Multibanda/Otros | |||

| Por Tipo de Instalación | Nueva Instalación | ||

| Modernización | |||

| Por Usuario Final | Gobierno y Defensa | ||

| Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de SATCOM aerotransportado?

El tamaño del mercado de SATCOM aerotransportado es de USD 6.190 millones en 2025 y se prevé que alcance los USD 8.460 millones en 2030, lo que refleja una CAGR del 6,45%.

¿Qué segmento de plataforma está creciendo más rápido?

Los VANT registran una CAGR del 9,32% hasta 2030, ya que tanto los operadores de defensa como los comerciales amplían las misiones autónomas.

¿Por qué la banda Ka está atrayendo atención?

La banda Ka ofrece mayor capacidad y avanza a una CAGR del 9,74%, ideal para el internet de pasajeros y los flujos de ISR de alta intensidad de datos.

¿Qué tan significativo es el sector de defensa en este mercado?

Los usuarios gubernamentales y de defensa representan el 58,30% de la participación, lo que subraya su prioridad por enlaces de comunicación seguros y resilientes.

¿Qué está impulsando la demanda de modernización?

Las aerolíneas y los ejércitos actualizan las aeronaves en servicio para cumplir con los mandatos de conectividad, impulsando una CAGR del 7,65% para las instalaciones de modernización.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico registra una CAGR del 8,90% hasta 2030, impulsada por la expansión de la flota comercial y la modernización de la defensa regional.

Última actualización de la página el: