Tamaño y Participación del Mercado de Helicópteros Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros Comerciales por Mordor Intelligence

Se espera que el tamaño del mercado de helicópteros comerciales crezca de USD 6,80 mil millones en 2025 a USD 7,13 mil millones en 2026, y se prevé que alcance USD 9,03 mil millones en 2031 a una CAGR del 4,85% durante el período 2026-2031. El crecimiento se origina en la rápida expansión de la construcción de parques eólicos marinos, un giro hacia flotas de servicios médicos de emergencia externalizados y normas de ruido más estrictas que favorecen los diseños bimotores de nueva generación. El impulso contractual es visible en el acuerdo plurianual de CHC Helicopter con Ørsted para la transferencia de tripulaciones en el Mar del Norte y el Báltico, las nuevas asignaciones de NHV Group con Vestas, y la compra en enero de 2025 por parte de Global Medical Response de 28 Airbus H140 con capacidad IFR monopiloto. La adopción de bimotores pesados también refleja temporadas de incendios forestales récord que llevaron a agencias federales y estatales de EE. UU. a adjudicar USD 180 millones en contratos de uso exclusivo para 2025 y a incorporar siete Sikorsky S-70i Firehawks al servicio de CAL FIRE durante el período 2024-2025. Los fabricantes de equipos originales se están posicionando para adaptaciones de combustible sostenible y retrofits híbrido-eléctricos; Bell voló su 505 durante más de 700 horas con SAF al 100% en 2024, mientras que Airbus demostró operaciones con SAF puro en un H225 en septiembre de 2024.

Conclusiones Clave del Informe

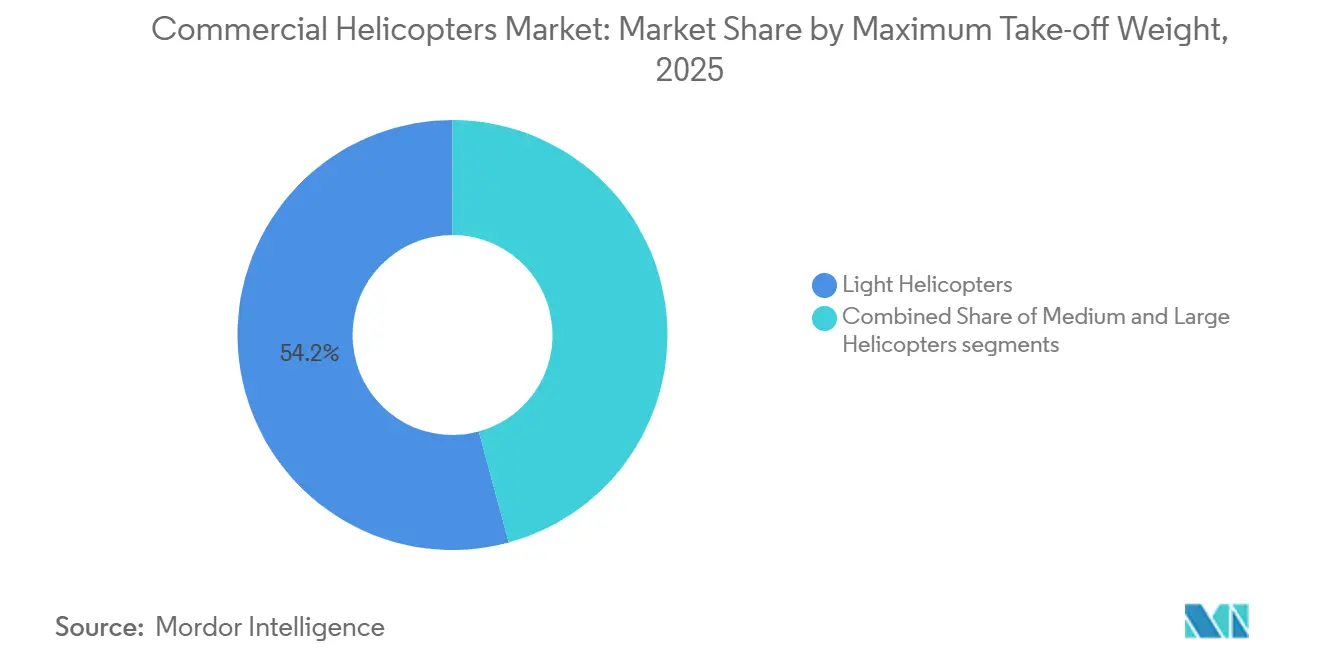

- Por peso máximo al despegue, los helicópteros ligeros por debajo de 3,1 toneladas representaron el 54,21% de la participación del mercado de helicópteros comerciales en 2025; se proyecta que las plataformas pesadas por encima de 9 toneladas avancen a una CAGR del 6,92% hasta 2031.

- Por número de motores, los rotócratos monomotores representaron el 63,34% de la participación del mercado de helicópteros comerciales en 2025, mientras que se espera que las variantes bimotoras crezcan al 6,27% hasta 2031.

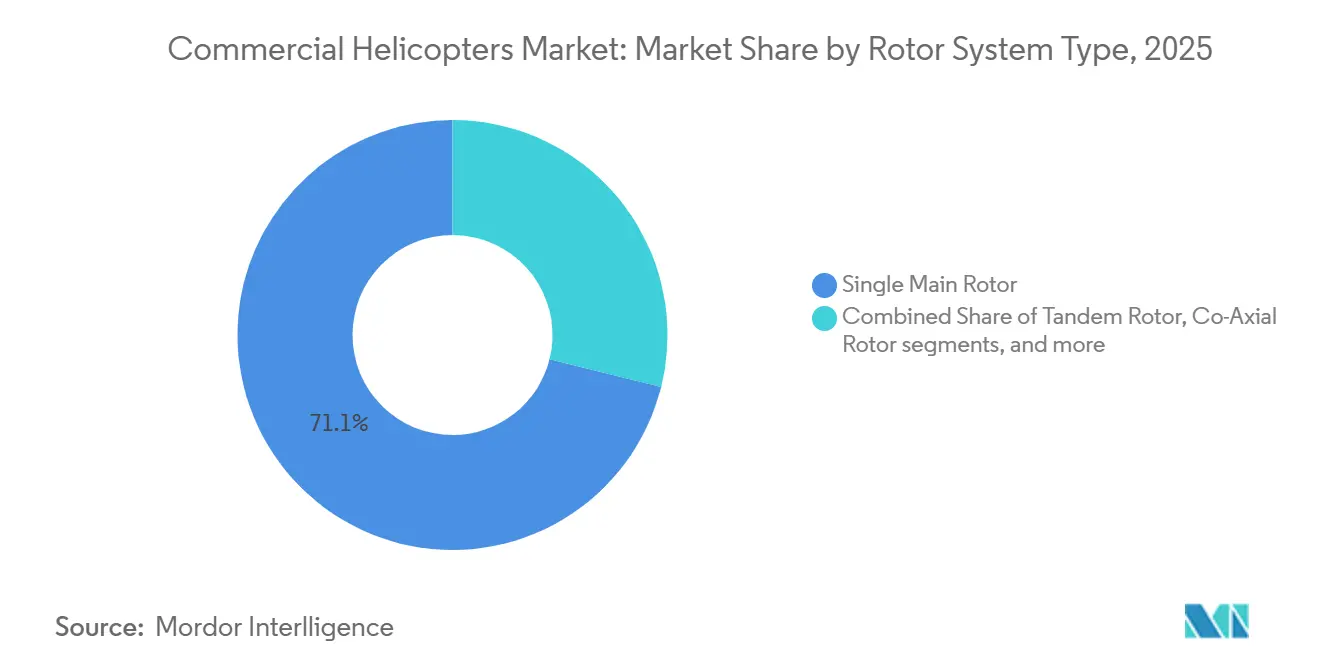

- Por tipo de sistema de rotor, los diseños de rotor principal único capturaron el 71,12% de las entregas de 2025, y las configuraciones de rotor basculante están en camino de alcanzar una CAGR del 9,21% hasta 2031.

- Por uso final, el petróleo y gas en alta mar mantuvo una participación del 35,11% en 2025, mientras que se prevé que los servicios médicos de emergencia se expandan a una CAGR del 7,31% hasta 2031.

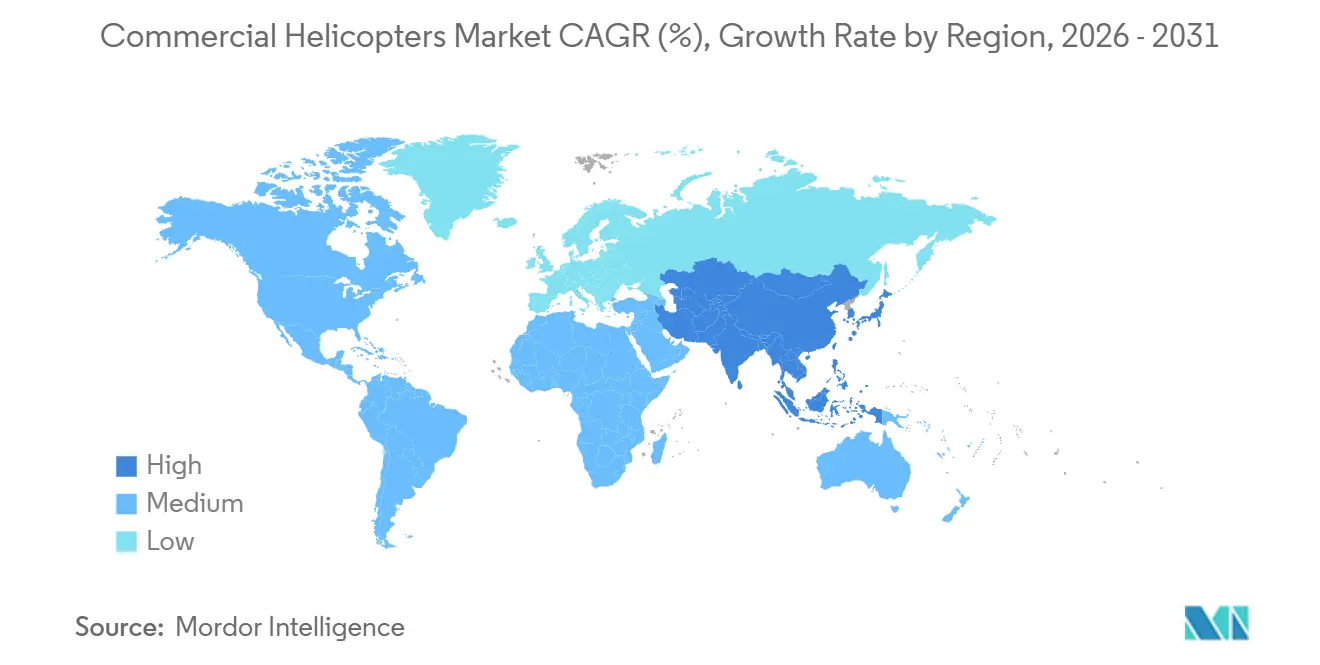

- Por región, América del Norte representó el 39,78% de los ingresos de 2025, pero se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,55% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Helicópteros Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rápida expansión de los parques eólicos marinos amplía el alcance de las misiones | +0.8% | Europa (Mar del Norte, Báltico), Asia-Pacífico (Taiwán, Japón, Corea del Sur), América del Norte (Costa Este de EE. UU.) | Mediano plazo (2–4 años) |

| La externalización del HEMS orienta las flotas hacia bimotores de propósito específico | +0.9% | América del Norte, Europa (Reino Unido, Alemania, Francia) | Corto plazo (≤ 2 años) |

| La ola de modernización aborda el envejecimiento de las flotas | +0.7% | Global, con concentración en América del Norte y Europa | Mediano plazo (2–4 años) |

| Los vuelos VIP y chárter ganan terreno en ciudades congestionadas | +0.5% | Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita), Asia-Pacífico (China, India), América del Sur (Brasil) | Largo plazo (≥ 4 años) |

| El aumento de incendios forestales impulsado por el clima apoya los contratos de extinción aérea | +0.6% | América del Norte (Oeste de EE. UU., Canadá), Europa (Mediterráneo), Australia | Corto plazo (≤ 2 años) |

| Comercialización de tecnologías híbrido-eléctricas, preparadas para SAF y de rotor basculante | +1.2% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Expansión de los Parques Eólicos Marinos Amplía el Alcance de las Misiones

Ocho proyectos eólicos marinos en el Atlántico de EE. UU. aprobados en 2024-2025 requerirán en conjunto más de 7.000 horas de vuelo anuales para el transporte de tripulaciones y técnicos una vez que las turbinas alcancen su producción máxima, un cambio que protege a los operadores de las fluctuaciones del precio del petróleo.[1]Oficina de Gestión de Energía Oceánica, "Proyectos de Energía Eólica Marina en el Atlántico," boem.gov La demanda europea ya es visible; Airtelis encargó ocho aeronaves Airbus H145 D3 en junio de 2024 para trabajos en el Mar del Norte, citando la menor vibración de la cabina en trayectos de 90 minutos. El AW169 de Leonardo también está asegurando contratos chárter plurianuales con Vestas a través de NHV Group, y Ørsted ha extendido la cobertura atlántica de HeliService hasta 2029. Estos contratos aseguran flujos de ingresos de cinco a siete años y diversifican las carteras de misiones.

La Externalización del HEMS Orienta las Flotas Hacia Bimotores de Propósito Específico

Las desinversiones hospitalarias en activos de helicópteros están acelerando la renovación de las flotas de helicópteros. La compra de 28 unidades del Airbus H-140 por parte de Global Medical Response en enero de 2025, con opciones para 15 más, sigue la misma lógica de costo de capital que llevó a Life Flight Houston a la plataforma H-160 en marzo de 2025. Los bimotores certificados para IFR reducen las primas de seguros y simplifican la programación porque permiten operaciones monopiloto en condiciones de vuelo por instrumentos. La aviónica estandarizada en toda una flota externalizada también comprime los ciclos de formación, lo cual es fundamental ante la escasez de pilotos.

La Ola de Modernización Aborda el Envejecimiento de las Flotas

Las células anteriores a 2010 son propensas a la fatiga y a costosas adaptaciones de ADS-B, lo que hace que la sustitución sea una opción más económica. Robinson entregó 312 unidades en 2024, con muchas aeronaves turbina R66 reemplazando a los R44 de pistón para misiones de utilidad y entrenamiento. Los datos de devolución de arrendamientos cuentan la misma historia: Milestone Aviation señaló que el 22% de su cartera finalizó los plazos de arrendamiento en 2024-2025 y pasó a bimotores más nuevos en lugar de extender los contratos monomotores. La estabilidad de producción de los fabricantes de equipos originales depende ahora tanto de las sustituciones como de las nuevas misiones, lo que apoya el mercado de helicópteros comerciales durante la década.

Los Vuelos VIP y Chárter Ganan Terreno en Ciudades Congestionadas

Blade transportó a 47.000 pasajeros de pago en 2024 en rutas aeroportuarias de Manhattan, un aumento interanual del 31%, y ha abierto asociaciones de vertipuertos en Miami y Los Ángeles para operaciones en 2026. La Administración Nacional de Aviación Civil de Brasil registró 2,1 millones de movimientos de helicópteros en São Paulo durante 2024, lo que pone de relieve la demanda latente en megaciudades donde los desplazamientos por carretera superan los 90 minutos. Los bimotores ligeros, como el Airbus H145, combinan la silenciosidad de la cabina con la capacidad IFR, lo que permite a los operadores asegurar franjas horarias nocturnas en zonas urbanas sensibles al ruido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación de los costos operativos comprime los márgenes | -0.6% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Las limitaciones en la oferta de pilotos restringen la utilización | -0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Endurecimiento de los obstáculos globales de certificación de ruido y emisiones | -0.4% | Europa (EASA), América del Norte (FAA), Asia-Pacífico (CAAC) | Largo plazo (≥ 4 años) |

| Riesgo de sustitución por aeronaves eVTOL y drones de largo alcance en los segmentos ligeros | -0.3% | Corredores urbanos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de los Costos Operativos Comprime los Márgenes

El combustible Jet-A promedió USD 3,20 por galón en América del Norte durante 2024, un 14% más que en 2023, y la inflación de repuestos elevó las reservas de mantenimiento un 16% en el mismo período. El seguro de casco y responsabilidad civil para flotas de HEMS aumentó un 18% en 2024-2025 debido a reclamaciones por vuelo nocturno IFR, y los operadores más pequeños carecen de la escala necesaria para negociar descuentos. Estas presiones frenan las mejoras discrecionales, como las adaptaciones de cabina de cristal o la adopción de SAF.

Las Limitaciones en la Oferta de Pilotos Restringen la Utilización

La Oficina de Estadísticas Laborales proyecta un déficit anual del 6% en pilotos de helicópteros en EE. UU. hasta 2030, y las encuestas de la Asociación Internacional de Helicópteros sugieren que el 68% de los operadores tienen vacantes actualmente.[2]Asociación Internacional de Helicópteros, "Encuesta de Costos Operativos 2025," rotor.org Los capitanes con 2.000 o más horas de vuelo reciben una bonificación de incorporación de USD 25.000; sin embargo, los programas de formación producen solo 3.200 nuevos pilotos al año, mientras que la demanda se sitúa en 4.500. Algunas flotas de HEMS en América del Norte están viendo cómo las tasas de utilización caen por debajo del 70%, ya que las aeronaves permanecen en tierra a la espera de disponibilidad de tripulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Peso Máximo al Despegue: Las Plataformas Pesadas Ganan Participación por la Demanda en Alta Mar y Extinción de Incendios

Los helicópteros ligeros retuvieron el 54,21% de la participación del mercado de helicópteros comerciales en 2025, impulsados principalmente por las entregas del Robinson R44 y R66 a escuelas de vuelo y operadores ganaderos.[3] Los bimotores medianos sirven para misiones en alta mar de petróleo, HEMS y corporativas, mientras que se prevé que los modelos pesados por encima de 9 toneladas registren una CAGR del 6,92% hasta 2031 a medida que proliferen los contratos de energía eólica marina y extinción de incendios. El Airbus H225 Super Puma aseguró nueve pedidos de carga pesada en 2024-2025 tras una extensión del TBO a 2.500 horas, y el S-92 de Sikorsky obtuvo un pedido de 12 unidades de Bristow Group en marzo de 2025.

Los helicópteros pesados representan aproximadamente el 18% del tamaño del mercado de helicópteros comerciales, una cifra que se espera que aumente a medida que los gobiernos agrupen contratos plurianuales de extinción aérea de incendios. La cartera de pedidos de nueve aeronaves de Erickson para el S-64 Skycrane se extiende hasta 2027, lo que indica una demanda sostenida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Número de Motores: La Redundancia Bimotor Exige una Prima en HEMS y Alta Mar

Los modelos monomotores representaron el 63,34% de las entregas en 2025, ofreciendo un punto de entrada de precio para roles de entrenamiento y utilidad. Sin embargo, los tipos bimotores se están expandiendo al 6,27% a medida que las aseguradoras exigen redundancia sobre el agua y de noche. Airbus entregó 187 unidades combinadas de H135 y H145 en 2024, muchas para el servicio de HEMS, mientras que Leonardo envió 52 AW139 y 28 AW169 para flotas de energía eólica marina y VIP.

Los helicópteros bimotores contribuyeron con el 36% al tamaño del mercado de helicópteros comerciales en 2025 y se proyecta que superen a los helicópteros monomotores en ingresos para 2030, ya que los precios unitarios promedian 2,5 veces más.

Por Tipo de Sistema de Rotor: La Comercialización del Rotor Basculante Redefine las Expectativas de Velocidad

Las células de rotor principal único aún dominan, con una participación del 71,12%, debido a su simplicidad mecánica y la disponibilidad común de repuestos. Sin embargo, la llegada del rotor basculante AW609 introduce una velocidad de crucero de 275 nudos que reduce a la mitad el tiempo de transferencia de tripulaciones en trayectos marinos de 150 millas náuticas. Se espera que las entregas de rotores basculantes se expandan al 9,21% hasta 2031, la tasa más alta entre las categorías de rotores.

Se proyecta que los nuevos participantes de rotor basculante capturen USD y millones del tamaño del mercado de helicópteros comerciales en 2031, aunque los obstáculos de formación de pilotos y complejidad de mantenimiento moderan la adopción temprana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: El HEMS Supera al Sector de Alta Mar como la Misión de Mayor Crecimiento

El petróleo y gas en alta mar mantuvo una participación del 35,11% en 2025, pero el crecimiento en horas de vuelo es plano a medida que las grandes empresas energéticas desplazan su enfoque hacia las energías renovables. Las misiones médicas de emergencia registraron un pronóstico de CAGR del 7,31%, beneficiándose del pedido de 28 aeronaves H140 de Global Medical Response y adquisiciones similares en STAT MedEvac y Stanford Health Care. El tráfico corporativo-VIP también está aumentando debido a la congestión urbana. El sexto AW109 de Blade entró en servicio en abril de 2025, y Falcon Aviation añadió tres AW139 en marzo de 2025 para rutas de enlace en Abu Dabi.

El HEMS representa el 18% del tamaño del mercado de helicópteros comerciales en 2025 y está posicionado para superar al petróleo y gas en alta mar en 2028, asumiendo que las carteras de pedidos actuales se mantengan intactas.

Análisis Geográfico

América del Norte retuvo el 39,78% de los ingresos de 2025, anclada por la red de HEMS más densa del mundo y las estables operaciones en el Golfo de México. La incorporación de S-70i por parte de CAL FIRE y la expansión del contrato del Servicio Forestal de EE. UU. subrayan la demanda del sector público. El liderazgo de la FAA en la certificación de rotores basculantes y aeronaves eVTOL apoya la adopción temprana de flotas de próxima generación.

Europa se beneficia de estrictas normas de ruido que obligan a la renovación de flotas y del rápido desarrollo de la energía eólica marina. El objetivo regional de 76 GW de energía eólica marina para 2030 bajo REPowerEU asegura la demanda de bimotores pesados, mientras que la aplicación del Capítulo 11 de la EASA acelera la retirada de las células más antiguas del Capítulo 8.[4]Comisión Europea, "Objetivos de Energía Eólica Marina de REPowerEU," ec.europa.eu

La región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 7,55%, impulsada por la economía de baja altitud de China, los planes de movilidad urbana de India y las mejoras en la respuesta a desastres de Japón. Las entregas del AC352 de AVIC y el pedido de 10 unidades Bell 407GXi de Pawan Hans ilustran los canales de crecimiento nacionales e importados.

Panorama Competitivo

Airbus Helicopters, Bell Textron, Leonardo S.p.A., Rostec y Lockheed Martin Corporation representaron en conjunto aproximadamente el 60% de las entregas globales en 2024-2025, mientras que Robinson Helicopter controló aproximadamente una cuarta parte del segmento de pistón y turbina ligeros. Airbus entregó 330 unidades civiles en 2024, respaldado por 31 centros de servicio, y ha inscrito a 120 operadores en su plan de repuestos por hora HCare.[5]Airbus Helicopters, "Pedidos y Entregas 2024," airbus.com Bell envió 140 unidades y está redoblando su apuesta en I+D híbrido-eléctrico. El rotor basculante AW609 de Leonardo ofrece la única hélice certificada en el espacio comercial, proporcionando diferenciación de producto a medida que se acerca la aprobación de la FAA.

La competencia ahora depende de la innovación en propulsión y la captura del mercado posventa. La compatibilidad con SAF, los programas de horas por repuesto y los análisis de mantenimiento predictivo generan márgenes superiores al 40%, frente a menos del 15% en las ventas de aeronaves nuevas. Los disruptores de aeronaves eVTOL Joby y Archer representan una amenaza a mediano plazo para los monomotores ligeros de corto recorrido, aunque el desarrollo de infraestructuras otorga a los fabricantes de equipos originales establecidos una ventana para descarbonizarse y retener clientes.

Líderes de la Industria de Helicópteros Comerciales

Bell Textron Inc.

Lockheed Martin Corporation

Leonardo S.p.A.

Airbus SE

Russian Helicopters (Rostec)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Airbus Helicopters Canada, filial de Airbus SE, inauguró su nuevo centro de distribución integrado en la región de Niágara. Las instalaciones de 21.000 pies cuadrados amplían la capacidad de almacenamiento de repuestos y refuerzan las operaciones industriales.

- Marzo de 2025: Leonardo S.p.A. reservó casi 30 helicópteros por valor de EUR 370 millones (USD 423,39 millones) para funciones de energía, servicio público y VIP.

- Febrero de 2024: Lockheed Martin Corporation Sikorsky presentó el demostrador de ala basculante bimotor híbrido-eléctrico HEX con un alcance de 575 millas.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de helicópteros comerciales como el valor anual de aeronaves de ala rotatoria civiles nuevas entregadas para transporte de pasajeros, logística offshore, servicios médicos de emergencia, trabajo aéreo, turismo, aplicación de la ley y misiones de búsqueda y rescate. Los valores se registran al precio de transferencia del fabricante en dólares estadounidenses, neto de contratos militares pero antes del soporte en servicio.

Exclusión del alcance: Se excluyen las ventas de aeronaves de segunda mano, los aeronaves de ala rotatoria militares, los ingresos por MRO de posventa y los prototipos de eVTOL.

Descripción general de la segmentación

- Por Peso Máximo al Despegue

- Helicópteros Ligeros

- Helicópteros Medianos

- Helicópteros Pesados

- Por Número de Motores

- Monomotor

- Bimotor

- Por Tipo de Sistema de Rotor

- Rotor Principal Único

- Rotor en Tándem

- Rotor Coaxial

- Rotor Basculante

- Por Uso Final

- Petróleo y Gas en Alta Mar

- Servicios Médicos de Emergencia (HEMS)

- Chárter Corporativo y VIP

- Búsqueda y Rescate / Extinción de Incendios

- Trabajo Aéreo (Utilidad, Levantamiento, Carga)

- Turismo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arrendadores de helicópteros, operadores de HEMS, planificadores de vuelos offshore y reguladores de aviación civil en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estos diálogos aclararon las realizaciones de precios, las horas de utilización y las intenciones de pedidos futuros, que utilizamos para validar los hallazgos de escritorio y refinar los supuestos de penetración regional.

Investigación de escritorio

Comenzamos mapeando las estadísticas de flota y producción disponibles públicamente de fuentes como la FAA, EASA, ICAO y la base de datos UN Comtrade. Luego las complementamos con divulgaciones de entregas de los informes anuales de los OEM y la International Helicopter Safety Foundation. El contexto macroeconómico, el gasto de capital en petróleo y gas, los volúmenes de salidas de EMS y los datos de llegadas turísticas provinieron de la IEA, la OMS y la UNWTO. Los archivos de suscripción de Aviation Week y Airframer proporcionaron tasas de construcción a nivel de modelo, mientras que los análisis de patentes de Questel ayudaron a rastrear los canales de diseño de trenes de transmisión y preparados para SAF. Información adicional provino de licitaciones de autoridades de aviación civil, presentaciones para inversores y comunicados de prensa de reputación. Esta lista no es exhaustiva; numerosas otras fuentes secundarias informaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Un modelo híbrido de arriba hacia abajo y de abajo hacia arriba sustenta nuestras cifras. Los datos globales de producción y comercio de aeronaves de ala rotatoria se reconstruyen primero en un conjunto de valor de entregas, que luego se corrobora con acumulaciones de ASP × volumen muestreadas a partir de divulgaciones de OEM y verificaciones de canales de operadores. Los insumos clave incluyen perfiles de antigüedad de flota, recuento de plataformas offshore, crecimiento de misiones de EMS, flujos de pasajeros turísticos y cronogramas de adopción de SAF. Los pronósticos hasta 2030 se basan en un modelo ARIMA combinado con análisis de escenarios, y el conjunto de coeficientes se somete a pruebas de estrés con consenso de expertos para ajustar las fluctuaciones cambiarias y los impactos regulatorios.

Ciclo de validación de datos y actualización

Los resultados pasan por escaneos de varianza de múltiples capas; las señales de anomalía desencadenan un nuevo contacto con expertos del dominio, y cada hoja de trabajo se somete a revisión por pares antes de la aprobación. Los informes se actualizan anualmente, mientras que las actualizaciones intermedias siguen eventos materiales como la certificación de nuevas plataformas o grandes fluctuaciones en el precio del petróleo.

Por qué la línea base de helicópteros comerciales de Mordor es confiable

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances, anclas de precios y cadencias de actualización. Reconocemos estas variaciones desde el principio y luego demostramos cómo la selección disciplinada de variables y los supuestos transparentes mantienen la perspectiva de Mordor como confiable.

Los principales impulsores de brechas derivan de si se contabiliza el MRO de posventa, si se utilizan precios de lista o precios realizados, y cuán agresivamente se incorpora la adopción futura de tecnología.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 6,80 mil millones (2025) | Mordor Intelligence | - |

| USD 39,51 mil millones (2025) | Global Consultancy A | Incluye MRO de garantía y valor de flota parapública; aplica precios de lista sin descuento |

| USD 7,12 mil millones (2025) | Industry Databook B | Utiliza la orientación del fabricante para el ASP; validación primaria limitada en Asia y Oriente Medio |

En resumen, el modelo de Mordor se basa en un alcance claramente delimitado, insumos verificados de forma cruzada y un ciclo de actualización anual, lo que proporciona a los tomadores de decisiones una línea base equilibrada que vincula cada cifra a pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de helicópteros comerciales en 2026 y qué crecimiento se espera?

El tamaño del mercado de helicópteros comerciales alcanzó USD 7,13 mil millones en 2026 y se proyecta que llegue a USD 9,03 mil millones en 2031, lo que refleja una CAGR del 4,85%.

¿Qué clase de peso está creciendo más rápido?

Se prevé que las plataformas pesadas por encima de 9 toneladas registren la CAGR más sólida del 6,92% hasta 2031 a medida que se expanden los contratos de energía eólica marina e incendios forestales.

¿Por qué los helicópteros bimotores están ganando participación?

Los requisitos de seguros para misiones IFR y sobre el agua, junto con los contratos de HEMS externalizados, empujan a los operadores hacia la redundancia bimotor a pesar del mayor costo de adquisición.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico está en camino de crecer al 7,55% debido a la política de economía de baja altitud de China, los planes de conectividad urbana de India y las renovaciones de respuesta a desastres de Japón.

¿Cómo afectará el combustible de aviación sostenible a la economía de las flotas?

Las pruebas en el Bell 505 y el Airbus H225 indican reducciones de hasta el 75% en las emisiones de CO₂ durante el ciclo de vida con SAF al 100% de sustitución directa, lo que ayuda a los operadores a cumplir los mandatos de ReFuelEU sin cambios de hardware.

¿Son las aeronaves eVTOL una amenaza a corto plazo para los helicópteros ligeros?

Los hitos de certificación en Joby y Archer sugieren lanzamientos comerciales para 2026-2027, con el potencial de desplazar a los helicópteros monomotores ligeros en rutas urbanas cortas donde la infraestructura de vertipuertos esté disponible.

Última actualización de la página el: