Tamaño y Participación del Mercado de Radar de Localización de Armas

Visión General del Mercado

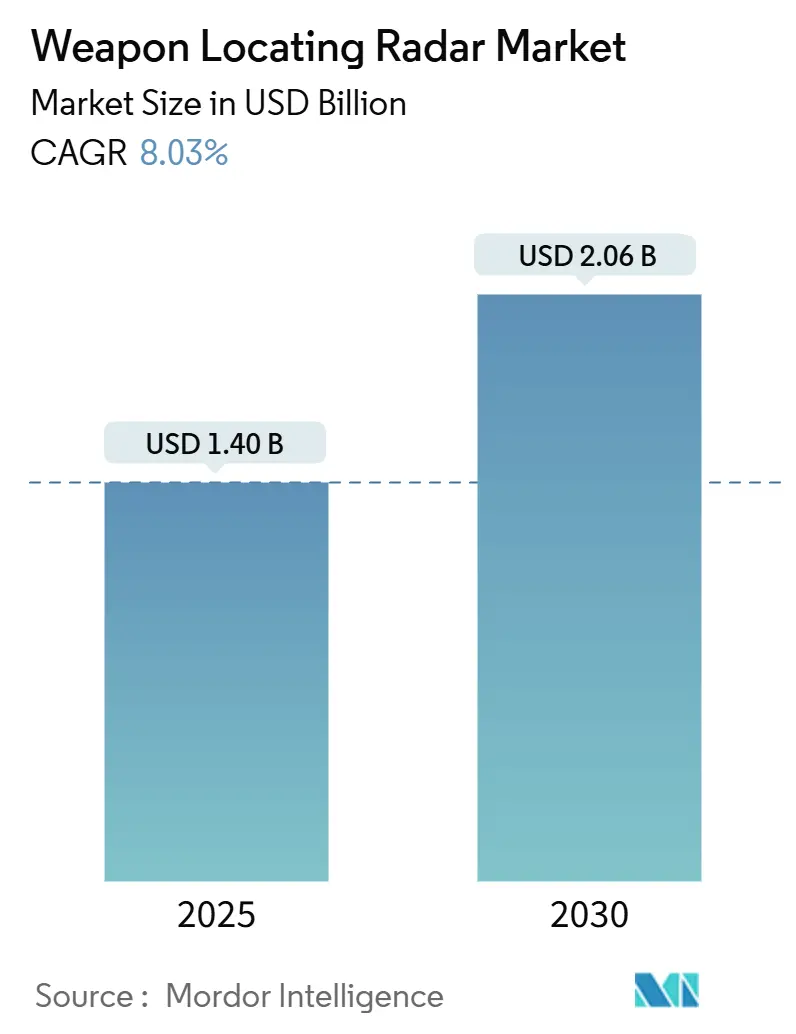

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radar de Localización de Armas por Mordor Intelligence

El tamaño del mercado de radar de localización de armas se situó en USD 1,40 mil millones en 2025 y se proyecta que alcance los USD 2,06 mil millones en 2030, reflejando una CAGR del 8,03% durante el período de pronóstico. Los conflictos de alta intensidad han subrayado la urgencia de modernizar los sensores de contrabatería, impulsando a los ministerios de defensa hacia soluciones que detecten disparos de cohetes, artillería y morteros (RAM, por sus siglas en inglés) mientras resisten la supresión enemiga. Los sistemas de alcance medio siguen siendo los más ampliamente desplegados, aunque las variantes de alcance extendido atraen nuevas inversiones a medida que los planificadores buscan alertas tempranas contra fuegos de precisión de largo alcance. Los radares de matriz de fase activa dominan las flotas instaladas, pero las tecnologías pasivas y pasivo-coherentes ganan terreno porque reducen las firmas electromagnéticas que invitan al objetivo. La diversificación de plataformas se acelera: los conjuntos terrestres siguen formando la columna vertebral, los sistemas aerotransportados registran el crecimiento más rápido y los operadores navales adoptan radares multifunción que cubren fuegos litorales y amenazas aéreas. En todas las regiones, la congestión del espectro, el aumento de los costos del ciclo de vida vinculado a las actualizaciones de nitruro de galio (GaN) y el creciente peligro de las municiones merodeadoras configuran las decisiones de adquisición.

Conclusiones Clave del Informe

- Por alcance, los equipos de alcance medio representaron el 38,95% de la participación del mercado de radar de localización de armas en 2024, mientras que se pronostica que los sistemas de alcance extendido crecerán a una CAGR del 9,21% hasta 2030.

- Por tipo de radar, la tecnología de matriz de fase activa mantuvo una participación del 50,66% del tamaño del mercado de radar de localización de armas en 2024; los diseños pasivos/pasivo-coherentes avanzan a una CAGR del 9,10% hasta 2030.

- Por plataforma, los activos terrestres representaron el 67,75% de la participación del mercado de radar de localización de armas en 2024, mientras que las plataformas aerotransportadas están en camino de alcanzar una CAGR del 9,42% hasta 2030.

- Por banda de frecuencia, los sistemas de banda C lideraron con una participación de ingresos del 52,62% en 2024; se proyecta que las bandas experimentales "otras" registren una CAGR del 8,65% para 2030.

- Por Geografía, América del Norte capturó el 30,67% de los ingresos de 2024, y se prevé que Asia-Pacífico se expanda a una CAGR del 8,91% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Radar de Localización de Armas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de detección de contrabatería en conflictos modernos de alta intensidad | +2.1% | Europa del Este, Oriente Medio, Indo-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de radares AESA multimisión con funciones de vigilancia integradas | +1.8% | América del Norte, Unión Europea, aliados de APAC | Mediano plazo (2-4 años) |

| Aceleración de la modernización de artillería y actualizaciones de la estructura de fuerzas a nivel mundial | +1.5% | Global | Mediano plazo (2-4 años) |

| Creciente adopción de arquitecturas de sensores móviles y centradas en la red | +1.3% | APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Integración de análisis impulsados por IA para mejorar la predicción de trayectorias y el direccionamiento | +1.0% | América del Norte, UE, APAC selecto | Largo plazo (≥ 4 años) |

| Creciente despliegue de técnicas de radar pasivo y biestático para minimizar la detección | +0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de detección de contrabatería en conflictos de alta intensidad

La experiencia de combate en Ucrania demostró que la artillería capaz de disparar más allá de 50 kilómetros puede infligir daños severos si no se contrarresta rápidamente, motivando a la OTAN y a las naciones asociadas a adquirir radares que localicen unidades de fuego en segundos en lugar de minutos. Las pérdidas de unidades Zoopark-1M rusas pusieron de relieve el valor y la vulnerabilidad de los activos de radar. Esto llevó a conceptos operacionales que despliegan múltiples sensores más pequeños, conjuntos acústicos y sistemas de baja probabilidad de interceptación (LPI, por sus siglas en inglés) en redes escalonadas. Los plazos de adquisición se han acortado, con compras de emergencia que avanzan por delante de los ciclos de desarrollo plurianuales. El efecto de arrastre resultante impulsa pedidos inmediatos de flotas móviles que se reposicionan después de cada misión de disparo, cerrando una brecha de supervivencia de larga data. Los programas en Polonia, los países bálticos, Corea del Sur e Israel reflejan la urgencia sentida en las formaciones de vanguardia.

Expansión de radares AESA multimisión con funciones de vigilancia integradas

Los conjuntos de exploración electrónica activa (ESA, por sus siglas en inglés) basados en GaN combinan el seguimiento de contrabatería, la vigilancia aérea y la defensa antimisiles en una sola unidad, permitiendo a los comandantes consolidar sensores y reducir las cargas de mantenimiento. El Sensor de Defensa Aérea y Antimisiles de Nivel Inferior de Raytheon demuestra una cobertura de 360 grados contra proyectiles de artillería y misiles de crucero. Al mismo tiempo, General Atomics equipa la aeronave no tripulada Gray Eagle ER con un AESA digital ligero que orienta a los interceptores cinéticos. Las naciones con presupuestos de defensa ajustados prefieren un sensor que pueda servir a múltiples batallones sobre varios radares de misión única, pero esta concentración de capacidad también crea un objetivo de alto valor. Para mitigar el riesgo, los operadores dispersan los paneles de antena y confían en la gestión de haz definida por software que continúa funcionando incluso cuando una cara resulta dañada.

Aceleración de la modernización de artillería y actualizaciones de la estructura de fuerzas

Los obuses autopropulsados como el CAESAR, el K9 Thunder y el Archer impulsan la demanda de radares capaces de operar en movimiento mientras proporcionan soluciones de disparo en tiempo casi real. Los programas de transformación de artillería en los Estados Unidos, Alemania y Australia amplían los rangos de alcance hacia los 70 kilómetros, obligando a los diseñadores de radares a extender los rangos instrumentados y refinar los algoritmos de trayectoria. Los cañones conectados digitalmente requieren sensores que publiquen coordenadas de objetivo directamente en los sistemas de control de fuego, reduciendo los plazos de sensor a tirador a segundos. Como resultado, los contratos de radar se agrupan cada vez más con las compras de cañones, garantizando que cada regimiento de artillería reciba activos orgánicos de contrabatería. El cumplimiento de los acuerdos de estandarización de la OTAN orienta las especificaciones técnicas hacia formatos de datos estándar que facilitan las operaciones de coalición.

Creciente adopción de arquitecturas de sensores móviles y centradas en la red

Los sensores estáticos invitan a ataques de precisión de municiones merodeadoras; por lo tanto, los ejércitos invierten en radares fácilmente remolcados o montados en camiones complementados por nodos acústicos o sísmicos dispersos que se interconectan a través de radios definidas por software seguras.[1]Elbit Systems, "C4I para la Modernización de Artillería," elbitsystems.com El conjunto C4I de Elbit en Europa proporciona transferencia automática entre sensores, creando campos de visión superpuestos que persisten incluso si se pierde un nodo. El hardware de procesamiento de bajo consumo energético admite despliegues fuera de la red, mientras que las herramientas de fusión de sensores asistidas por IA presentan solo las pistas más relevantes a los operadores. El enfoque cambia el papel del radar de un activo independiente a un nodo de borde en una cadena de eliminación más amplia, habilitando la doctrina de fuegos distribuidos adoptada por las fuerzas de los Estados Unidos y Australia. Dicha movilidad impone nuevas restricciones sobre el peso de la antena y el tiempo de instalación, estimulando la innovación en estructuras compuestas ligeras y paneles montados en mástil que se despliegan de forma autónoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro y crecientes desafíos de interferencia en el mismo emplazamiento | −1.2% | Global | Corto plazo (≤ 2 años) |

| Elevados costos del ciclo de vida asociados con las actualizaciones AESA basadas en GaN | −0.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Estrictos regímenes de control de exportaciones que restringen la transferencia internacional de tecnología | −0.7% | Global | Largo plazo (≥ 4 años) |

| Creciente vulnerabilidad de los activos de radar ante municiones merodeadoras de bajo costo | −0.6% | Zonas de conflicto activo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión del espectro y crecientes desafíos de interferencia en el mismo emplazamiento

Los radares de localización de armas a menudo operan junto a módulos de guerra electrónica (EW, por sus siglas en inglés), terminales satelitales y macroceldas 5G, exponiéndolos a interferencias que degradan el rendimiento.[2]IEEE Xplore, "Resultados de Confiabilidad de AESA GaN," ieee.org El programa de Acceso al Espectro Compartido de DARPA demostró formas de onda adaptativas que mitigan el bloqueo, aunque la introducción en campo sigue siendo limitada. Para reclamar un canal libre, los ejércitos a veces reubican los radares más lejos de los puestos de mando, extendiendo los enlaces de energía y datos. Los algoritmos cognitivos que saltan entre microbandas mejoran la supervivencia, pero requieren software certificado de gestión de frecuencias, lo que añade costos y carga de capacitación. A medida que los reguladores nacionales subastan bandas militares heredadas a los operadores de telecomunicaciones, los radares deben migrar hacia frecuencias más altas, impulsando el rediseño de las aperturas de antena y los amplificadores.

Elevados costos del ciclo de vida asociados con las actualizaciones AESA basadas en GaN

El GaN ofrece mayor densidad de potencia y ancho de banda, pero los módulos de transmisión-recepción de repuesto son costosos y deben obtenerse de fundiciones seguras que cumplan con los protocolos de confianza de defensa. Los técnicos de campo necesitan nuevas certificaciones para manejar chips sensibles a las descargas electrostáticas, y los canales de repuestos a menudo se extienden 18 meses debido a problemas de abastecimiento de galio en bruto. Los kits de extensión de vida para radares de banda S heredados a veces superan el 40% del costo de nueva construcción, lo que obliga a los ministerios a diferir las actualizaciones o congelar el tamaño de las flotas. Los planificadores presupuestarios evalúan si la mejora del rendimiento —mayor alcance, haces más precisos, mejor rechazo de clutter— justifica la reducción del número de unidades, un cálculo que modera la expansión general de la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Alcance: El Alcance Extendido Impulsa la Innovación

Los sistemas de alcance medio capturaron el 38,95% de los ingresos de 2024 porque equilibran la cobertura y la movilidad para las formaciones a nivel de brigada. Aun así, se prevé que las variantes de alcance extendido registren una CAGR del 9,21% hasta 2030, ya que los operadores demandan una detección de amenazas más temprana más allá de los 100 kilómetros, proporcionando tiempo suficiente para contrafuegos o intercepciones de misiles. El tamaño del mercado de radar de localización de armas para equipos de alcance extendido está previsto que añada USD 0,24 mil millones entre 2025 y 2030, respaldado por los programas de Artillería de Cañón de Alcance Extendido de los Estados Unidos y el cohete K239 Chunmoo de Corea del Sur.

Al igual que los proyectiles planeadores de hipersónica velocidad, los proyectiles más rápidos requieren sensores con mayor cobertura de elevación y procesamiento Doppler refinado. Los seguimientos del Giraffe 4A de Saab AB se extienden hasta 400 kilómetros, integrándose con redes nacionales de defensa aérea que orientan misiles interceptores.[3]Saab AB, "Resultados de Pruebas de Alcance Extendido del Giraffe 4A," saab.com Los operadores también combinan radares de alcance extendido con satélites y drones de gran altitud en arquitecturas de múltiples órbitas, creando una detección escalonada que mejora la resiliencia frente al bloqueo o el ataque cinético. Los estándares avanzados de red permiten que estos radares de largo alcance difundan puntos de lanzamiento transfronterizos en segundos, apoyando los objetivos de disuasión estratégica.

Por Tipo de Radar: Los Sistemas Pasivos Ganan Impulso

Los diseños de matriz de fase activa mantuvieron el 50,66% del gasto de 2024, aunque las modalidades pasivas y pasivo-coherentes se expandirán a una CAGR del 9,10% porque no emiten energía de radiofrecuencia y evitan los misiles antiirradiación. Se proyecta que la participación del mercado de radar de localización de armas de los equipos pasivos alcance el 21% para 2030, reemplazando a los radares de búsqueda de fuego de corto alcance heredados en zonas de alta amenaza.

Los ensayos de campo del IEEE muestran que los receptores pasivos distribuidos sincronizados con torres de transmisión comerciales pueden localizar artillería dentro de 30 metros. El conjunto acústico de 6.000 nodos de Microflown AVISA en Ucrania demostró un despliegue práctico a escala, proporcionando coordenadas a la artillería de tubo en dos minutos tras la detección. Los sistemas pasivos desplazan el costo del hardware de microondas hacia procesadores de alto rendimiento y análisis de borde, estimulando asociaciones entre empresas principales de radar y empresas de tecnología de la información. Los gobiernos adoptan el concepto porque la pérdida de un sensor no expone a las unidades a un riesgo financiero significativo, a diferencia del costo de reemplazo de varios millones de dólares de un panel AESA.

Por Plataforma: Las Soluciones Aerotransportadas se Aceleran

Debido a la logística madura y las tácticas establecidas, los sistemas terrestres mantuvieron el 67,75% de la participación de mercado en 2024. Sin embargo, se espera que las cargas útiles aerotransportadas crezcan a una CAGR del 9,42% a medida que las fuerzas buscan cobertura de 360 grados sobre terreno montañoso o urbano.[4]General Atomics Aeronautical, "Integración de Radar en Gray Eagle ER," ga-asi.com Se proyecta que el mercado de radar de localización de armas vinculado a sistemas aerotransportados alcance los USD 550 millones para 2030, impulsado por conjuntos montados en vehículos aéreos no tripulados (UAV, por sus siglas en inglés) que permanecen por encima de los 6.000 metros.

La vigilancia persistente acorta la cadena de eliminación al detectar destellos de boca y penachos de lanzamiento en tiempo real. La plataforma Gray Eagle ER de General Atomics se enlaza directamente con los centros de dirección de fuego, reduciendo la latencia de sensor a tirador por debajo de 20 segundos. Los radares de ala rotatoria como el Osprey de Leonardo permiten a las fuerzas de tareas anfibias proteger las cabezas de playa del fuego indirecto. La tendencia aerotransportada impone nuevas compensaciones entre potencia y peso: los desarrolladores experimentan con transistores de óxido de galio que prometen mayor eficiencia, y diseños de paneles modulares que permiten a los radares plegarse en bahías de UAV de larga resistencia.

Por Banda de Frecuencia: Emerge la Innovación en el Espectro

Los productos de banda C lideraron con una participación del 52,62% en 2024, respaldados por la infraestructura heredada y la física de propagación bien comprendida. Sin embargo, la categoría "otros" —soluciones de banda Ka, banda Ku y salto cognitivo— crecerá a una CAGR del 8,65%, desbloqueando nueva capacidad a medida que las bandas inferiores se saturan.

Aunque más sensibles a la atenuación por lluvia, los haces de banda Ka ofrecen mayor precisión de elevación, permitiendo una predicción de impacto precisa para cohetes de largo alcance. Las pruebas de DARPA demuestran que los radares definidos por software pueden saltar entre subandas estrechas en milisegundos, coexistiendo con macroceldas 5G civiles sin interferencia mutua. Los organismos reguladores autorizan cada vez más el uso militar condicional por encima de 26 GHz, abriendo caminos para conjuntos de próxima generación que se integran perfectamente con las pasarelas de comunicaciones para funciones combinadas de detección y comunicaciones (SAC, por sus siglas en inglés).

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 30,67% en 2024, gracias al gasto anual de USD 400,60 millones en radares móviles de defensa aérea de corto alcance y al impulso del Ejército de los Estados Unidos para conectar en red los sensores de artillería a través de los nodos de Mando y Control de Todos los Dominios Conjuntos. La modernización del NORAD de Canadá exige sensores para vigilar los corredores de lanzamiento del Ártico, mientras que el programa de seguridad fronteriza de México solicita radares móviles de seguimiento de morteros. El mercado de radar de localización de armas del continente se beneficia de cadenas de suministro de semiconductores nacionales de confianza que aseguran la producción de amplificadores GaN.

Asia-Pacífico representa la geografía de avance más rápido, con una CAGR pronosticada del 8,91%. Las fricciones territoriales en los mares del Sur y del Este de China, más los enfrentamientos fronterizos en la frontera del Himalaya, aceleran los programas de diseño indígena en China, India, Corea del Sur, Japón y Australia. La exportación de Corea del Sur del radar multifunción Cheongung-II valorado en USD 867 millones a Arabia Saudita ilustra la creciente competitividad de la región. CEA Technologies de Australia empaqueta conjuntos activos y sensores contra UAV en vehículos blindados como parte del Proyecto Land 19, mostrando el compromiso con soluciones de fabricación nacional.

Europa se centra en el rearme posterior a Ucrania que canaliza fondos hacia flotas móviles de contrabatería interoperables entre las brigadas de la OTAN. Alemania, Francia y el Reino Unido coordinan requisitos para compartir repuestos y canales de capacitación, reduciendo los costos a largo plazo. El contrato de radar ECRS Mk1 de HENSOLDT AG por EUR 350 millones (USD 414,59 millones) y la compra del Reino Unido de 25 radares Serpens de búsqueda cercana confirman el impulso sostenido. Los aliados más pequeños, Letonia y Eslovenia, agrupan pedidos de unidades TRML-4D, aprovechando las economías de escala. El Fondo Europeo de Defensa destina subvenciones de investigación pasivo-coherente alineadas con las lecciones de supervivencia aprendidas en el Frente Oriental.

Panorama Competitivo

La concentración de la industria es moderada: los cinco principales proveedores representan la mayor parte de los ingresos mundiales. RTX Corporation, Lockheed Martin Corporation, Thales Group, Saab AB y Bharat Electronics Limited dominan los conjuntos activos de alta potencia. Al mismo tiempo, especialistas de nicho como Microflown AVISA y CEA Technologies capturan participación en los segmentos pasivos y de corto alcance. La intensidad competitiva aumenta porque los fabricantes de nivel medio de Corea del Sur, Turquía e Israel aprovechan las brechas en los controles de exportación para vender soluciones soberanas.

Los movimientos estratégicos se agrupan en torno a la integración multifunción. Lockheed Martin Corporation incorpora algoritmos de localización de armas en su radar de defensa aérea Sentinel A4, y RTX Corporation migra los modos de contrabatería al LTAMDS, reduciendo los requisitos de flotas separadas. Las asociaciones entre empresas principales y proveedores de nube apuntan a la predicción de trayectorias acelerada por IA: Northrop Grumman Corporation se asocia con AWS para la inferencia de aprendizaje automático en el borde. Mientras tanto, los disruptores persiguen modalidades acústicas o infrarrojas que complementan la detección basada en radiofrecuencia.

Las presiones de precios aumentan a medida que los clientes comparan las actualizaciones GaN con la compra de nuevos enjambres pasivos. Para proteger el margen, los titulares ofrecen logística basada en el rendimiento, garantizando la disponibilidad del radar por encima del 95% a cambio de contratos de soporte plurianuales. Algunos fabricantes de equipos originales occidentales aceptan el ensamblaje local bajo licencia —el plan de localización saudí de Hanwha es un precedente— para cumplir con las normas de contenido nacional y eludir los límites de importación.

Líderes de la Industria de Radar de Localización de Armas

Lockheed Martin Corporation

RTX Corporation

Saab AB

Thales Group

Bharat Electronics Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bharat Electronics Limited entregó el 49.º radar de localización de armas Swathi al Ejército Indio, fortaleciendo sus capacidades de defensa a lo largo de las fronteras en disputa. Esta entrega concluye el lote de 12 radares encargados por el ejército en marzo de 2023.

- Septiembre de 2024: Saab AB entregó cinco sistemas de radar de localización de armas Arthur al Ejército Británico. Estos sistemas avanzados mejoran la capacidad del ejército para identificar y responder eficazmente a las amenazas de artillería.

Alcance del Informe Global del Mercado de Radar de Localización de Armas

| Corto Alcance |

| Alcance Medio |

| Largo Alcance |

| Alcance Extendido |

| Matriz de Fase Activa |

| Pasivo/Pasivo-Coherente |

| Otros |

| Terrestre |

| Aerotransportado |

| Naval |

| Banda L/S |

| Banda C |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Alcance | Corto Alcance | ||

| Alcance Medio | |||

| Largo Alcance | |||

| Alcance Extendido | |||

| Por Tipo de Radar | Matriz de Fase Activa | ||

| Pasivo/Pasivo-Coherente | |||

| Otros | |||

| Por Plataforma | Terrestre | ||

| Aerotransportado | |||

| Naval | |||

| Por Banda de Frecuencia | Banda L/S | ||

| Banda C | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de radar de localización de armas en 2025?

El tamaño del mercado de radar de localización de armas se situó en USD 1,40 mil millones en 2025 y se proyecta que alcance los USD 2,06 mil millones en 2030, reflejando una CAGR del 8,03% durante el período de pronóstico.

¿Qué categoría de alcance crece más rápido?

Los radares de alcance extendido se expanden a una CAGR del 9,21% porque detectan amenazas más allá de los 100 kilómetros.

¿Por qué los radares pasivos ganan importancia?

Los sistemas pasivos y pasivo-coherentes evitan emitir energía de radiofrecuencia, mejorando la supervivencia frente a las armas antiirradiación.

¿Qué región lidera el crecimiento de la demanda?

Asia-Pacífico muestra el aumento más rápido, con una CAGR del 8,91% impulsada por tensiones territoriales y modernización.

¿Cuáles son los principales desafíos de costos para los operadores?

Las actualizaciones AESA basadas en GaN imponen elevados gastos del ciclo de vida debido a componentes especializados y cadenas de suministro seguras.

Última actualización de la página el: