Tamaño y participación del mercado de actuadores automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de actuadores automotrices por Mordor Intelligence

El mercado de actuadores automotrices fue valorado en USD 22,19 mil millones en 2025 y se estima que crecerá desde USD 23,39 mil millones en 2026 hasta alcanzar USD 30,53 mil millones en 2031, a una CAGR del 5,44% durante el período de pronóstico (2026-2031). El incremento de las regulaciones de emisiones y seguridad, el aumento de los volúmenes de vehículos eléctricos (EV) y la transición de los vínculos mecánicos a los controles definidos por software sustentan colectivamente la demanda sostenida de accionamiento inteligente en los dominios del tren motriz, el chasis y la carrocería. Los fabricantes de automóviles deben integrar actuadores precisos y receptivos para cumplir con el mandato del Reglamento General de Seguridad II de la Unión Europea para sistemas avanzados de asistencia al conductor (ADAS) en todos los vehículos nuevos a partir de julio de 2024[1]"Reglamento general de seguridad II", Comisión Europea, europa.eu. La intensidad competitiva está creciendo a medida que los proveedores de primer nivel pivotan hacia soluciones de freno por cable, eje electrónico y aleación de memoria de forma (SMA) que mejoran la integración funcional al tiempo que reducen el peso y el consumo de energía.

Conclusiones clave del informe

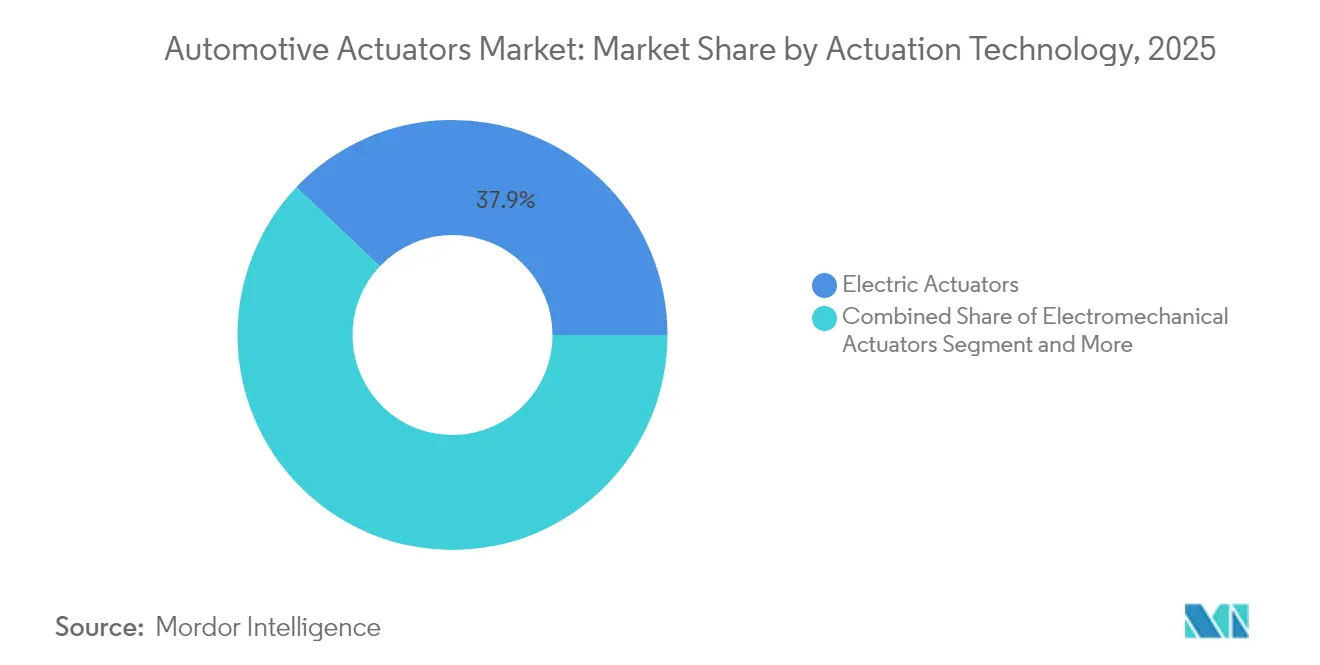

- Por tecnología de accionamiento, los actuadores eléctricos lideraron con el 37,94% de la participación del mercado de actuadores automotrices en 2025, mientras que los dispositivos de aleación de memoria de forma se están expandiendo más rápidamente con una CAGR del 9,60% hasta 2031.

- Por tipo de movimiento, los sistemas lineales comandaron el 62,01% del tamaño del mercado de actuadores automotrices en 2025, mientras que los diseños rotativos registran la CAGR más alta del 7,72% hasta 2031.

- Por aplicación, las unidades de acelerador retuvieron una participación del 24,28% del tamaño del mercado de actuadores automotrices en 2025, aunque los actuadores de suspensión y chasis avanzan a una CAGR del 7,43% hasta 2031.

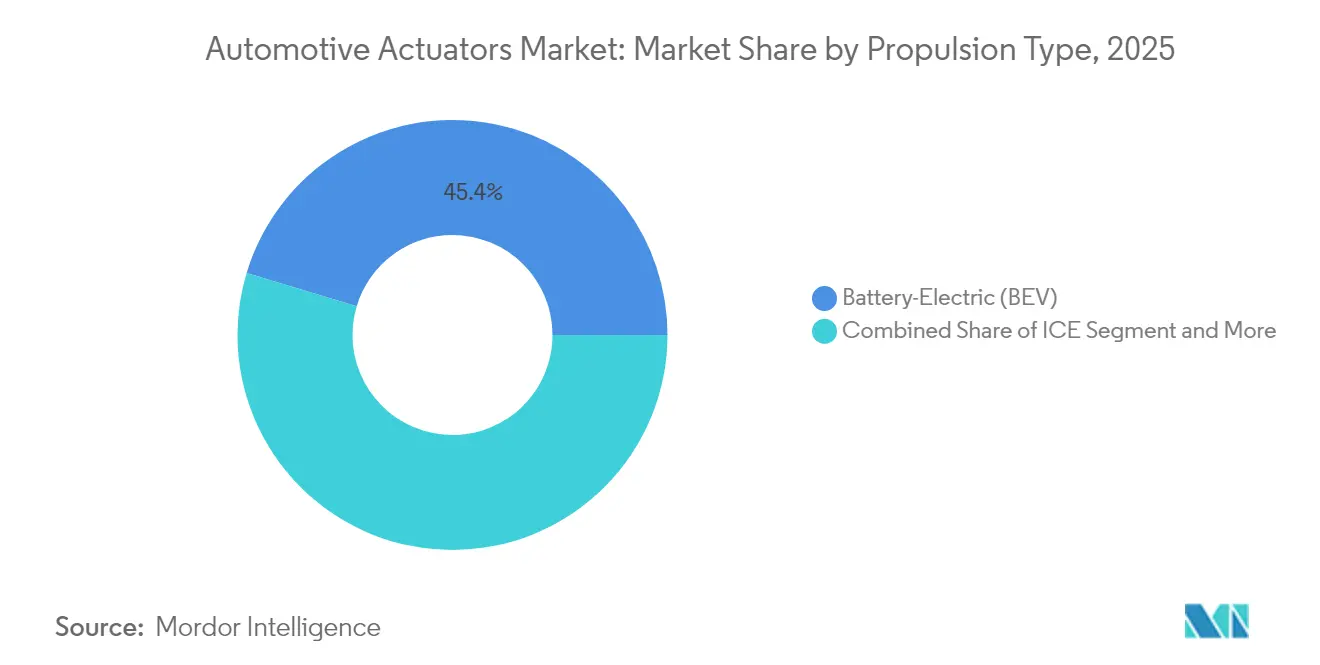

- Por propulsión, los vehículos eléctricos de batería capturaron el 45,35% de la participación del mercado de actuadores automotrices en 2025 y se proyecta que crezcan a una CAGR del 9,41% para 2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 70,85% del tamaño del mercado de actuadores automotrices en 2025, mientras que los autobuses representan el segmento de mayor crecimiento con una CAGR del 9,39% hasta 2031.

- Por canal de ventas, los fabricantes de equipos originales representaron el 80,11% de la participación del mercado de actuadores automotrices en 2025, con ingresos del mercado posventa rezagados pero registrando una CAGR del 8,51% hasta 2031.

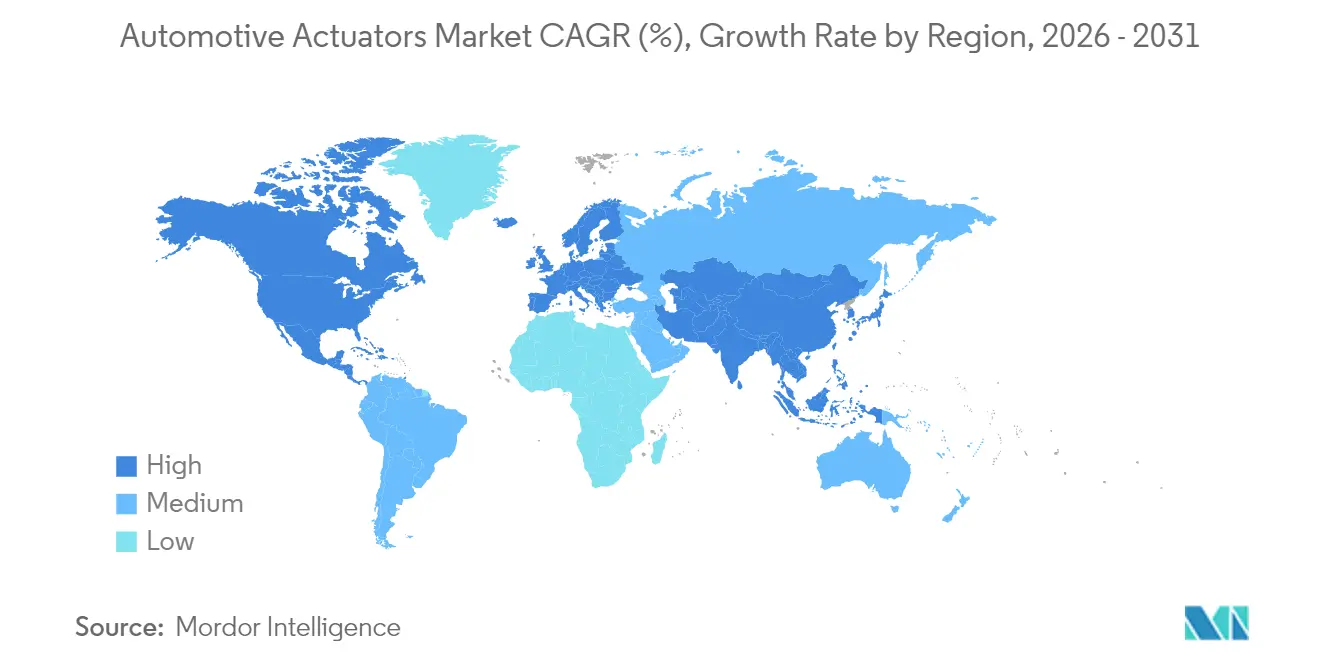

- Asia-Pacífico dominó con una participación del 41,86% del tamaño del mercado de actuadores automotrices en 2025 y registrará una CAGR del 8,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de actuadores automotrices

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de características avanzadas de seguridad y comodidad | +1.2% | UE, América del Norte, expansión global | Mediano plazo (2-4 años) |

| Auge en la electrificación de vehículos y producción de EV | +1.8% | Asia-Pacífico como núcleo; América del Norte y UE le siguen | Largo plazo (≥4 años) |

| Regulaciones más estrictas globales de emisiones y eficiencia de combustible | +0.9% | Global | Corto plazo (≤2 años) |

| Expansión de la producción de automóviles de pasajeros en Asia-Pacífico | +0.7% | Asia-Pacífico; impacto indirecto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Micro-actuadores de aleación de memoria de forma y piezoeléctricos liberan espacio interior | +0.4% | Global, segmento premium primero | Largo plazo (≥4 años) |

| Actuadores "definidos por software" calibrados por OTA reducen el tiempo de inactividad | +0.3% | América del Norte y UE primero; Asia-Pacífico le sigue | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de características avanzadas de seguridad y comodidad

Los mandatos globales de ADAS continúan integrando actuadores en conjuntos de dirección, frenos y suspensión. El Reglamento General de Seguridad II de la UE exige asistencia inteligente de velocidad, frenado de emergencia autónomo y soporte de mantenimiento de carril en cada nuevo modelo lanzado después de julio de 2024, asegurando volúmenes plurianuales para actuadores de precisión. En Estados Unidos, la NHTSA actualizó su Programa de Evaluación de Nuevos Automóviles para incluir cuatro tecnologías ADAS adicionales que seguirán siendo criterios de prueba hasta 2033 [2]"NCAP Enhancements", Administración Nacional de Seguridad del Tráfico en Carretera, nhtsa.gov. La disposición de los consumidores a pagar por soluciones de seguridad de código abierto señala margen de compra para el accionamiento avanzado. El aumento anual en la producción de cámaras en Continental muestra una tendencia notable: a medida que la producción de sensores se expande, la implementación de actuadores aumenta en paralelo. La innovadora fusión de sensores hápticos da nueva vida a los sistemas electromecánicos tradicionales, reduciendo eficazmente las brechas de percepción que frecuentemente desafían la conducción autónoma. Esta emocionante integración promete mejorar la experiencia sensorial, creando una interacción más intuitiva entre los vehículos y su entorno.

Expansión de la producción de automóviles de pasajeros en Asia-Pacífico

En 2024, China alcanzó un hito de producción notable al fabricar un impresionante total de 31,436 millones de vehículos, consolidando su posición como potencia automotriz mundial. Mientras tanto, la región ASEAN está en una senda decidida para alcanzar una producción anual de vehículos de casi 6 millones de unidades para mediados de la década de 2030, impulsada por atractivos incentivos de Tailandia e Indonesia. El innovador programa EV3.5 de Tailandia está a la vanguardia, promoviendo la producción de componentes localizados y fomentando el desarrollo de cadenas de suministro regionales para actuadores de dirección.

A medida que los fabricantes de equipos originales (OEM) chinos adoptan la integración vertical, no solo están optimizando sus estructuras de costos, sino también fomentando un rápido intercambio de experiencia de fabricación especializada a través de las fronteras. Esta dinámica evolución está además moldeada por el dominio de China en el mercado de minerales de tierras raras, lo que influye significativamente en las estrategias de diseño globales, orientándolas hacia el desarrollo de arquitecturas de vehículos sin imanes.

Micro-actuadores de aleación de memoria de forma y piezoeléctricos liberan espacio interior

La aleación de memoria de forma Cu-Al-Mn proporciona una alta producción de trabajo a temperaturas criogénicas y elevadas, lo que la hace ideal para compuertas de HVAC compactas y alerones aerodinámicos activos. Los piezoeléctricos como el PowerHap de TDK alcanzan tiempos de respuesta de submicrosegundo para retroalimentación háptica, satisfaciendo los requisitos de experiencia de usuario de la cabina de próxima generación. Los transductores de chapa metálica microestructurada con fibras piezocerámica integradas permiten la monitorización estructural de salud en tiempo real, añadiendo valor de mantenimiento predictivo. El actuador rotativo Solligence de Johnson Electric combina IA embebida con operación biestable para reducir el consumo de energía mientras alcanza tiempos de conmutación de 5 μs. Estos avances en materiales reducen el número de componentes, liberan volumen de cabina y apoyan la libertad de diseño en vehículos definidos por software.

Actuadores "definidos por software" calibrados por OTA reducen el tiempo de inactividad

Para 2030, se anticipa que una ola transformadora de vehículos conectados a internet revolucionará el panorama automotriz, actuando como un marco vital para la calibración remota y reduciendo drásticamente la necesidad de visitas a concesionarios. El enfoque estratégico de Tesla en el lanzamiento de funciones muestra el inmenso potencial de las actualizaciones por aire (OTA) para mejorar el valor del vehículo, una tendencia que los fabricantes chinos están adoptando rápidamente para capitalizar este modelo innovador.

Para salvaguardar estos avances, las redes seguras dentro del vehículo combinadas con autenticación criptográfica sofisticada de entidades mitigan eficazmente los riesgos cibernéticos, allanando el camino para el despliegue seguro del firmware de los actuadores. En el corazón de esta evolución tecnológica se encuentra la supercomputadora ProAI de ZF, que aprovecha el poder de la IA en el borde para un control preciso del movimiento, coordinando sin problemas los algoritmos basados en la nube con los actuadores distribuidos en todo el vehículo.

Adicionalmente, la introducción de funciones de actuadores basadas en suscripción, que van desde lujosas opciones de masaje de asiento mejoradas hasta sistemas avanzados de amortiguación adaptativa, ofrece a los fabricantes una nueva fuente de ingresos. Sin embargo, este cambio requiere una gobernanza rigurosa de los datos y una integración fluida con los sistemas heredados para garantizar una transición armoniosa y mantener la integridad de la experiencia de conducción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en el suministro de imanes de tierras raras infla los costos | -0.9% | América del Norte y UE más expuestos | Corto plazo (≤2 años) |

| Alto costo de lista de materiales de los actuadores inteligentes de próxima generación | -0.8% | Global, segmento premium primero | Corto plazo (≤2 años) |

| Trenes de transmisión electrónicos de estado sólido reducen el número de actuadores | -0.6% | Asia-Pacífico y UE liderando la adopción | Largo plazo (≥4 años) |

| Preocupaciones de fiabilidad en ciclos de trabajo a alta temperatura | -0.5% | Global, regiones de clima extremo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el suministro de imanes de tierras raras infla los costos

China domina el mercado de procesamiento de tierras raras con una impresionante participación del 90%, y la reciente imposición de licencias de exportación más estrictas ha comenzado a repercutir en toda la industria. Importantes fabricantes, como Ford, ya se han visto obligados a detener la producción de su línea Explorer EV en Europa, poniendo de manifiesto la fragilidad de la cadena de suministro.

La Alianza para la Innovación Automotriz ha emitido una severa advertencia: si las restricciones de suministro empeoran, las operaciones en América del Norte podrían enfrentar paralizaciones significativas, proyectando una sombra sobre el futuro del sector automotriz. El eficiente motor síncrono de excitación separada de ZF elimina el contenido pesado de tierras raras, pero requiere nuevas herramientas y validación. El aumento de la demanda de neodimio y disprosio hasta 2040 sostiene la presión sobre los precios, impulsando la investigación y el desarrollo en compuestos Sm₂Fe₁₇N₃ y Fe₁₆N₂, aunque con ciclos de desarrollo más largos. Los proveedores se cubren con abastecimiento dual e imanes reciclados, aunque la diversificación completa sigue siendo una tarea de varios años.

Alto costo de lista de materiales de los actuadores inteligentes de próxima generación

El valor de los semiconductores por vehículo está a punto de dispararse, duplicándose para 2030 a medida que las unidades de control listas para IA se vuelven omnipresentes, elevando significativamente los costos asociados a la lista de materiales del actuador. El panorama de semiconductores automotrices está al borde de una expansión sustancial para 2032, con las unidades de control electrónico (ECU) de actuadores acaparando una parte notable de este crecimiento. Si bien los Actuadores de Materiales Inteligentes (SMA) son elegantes y eficientes en espacio, están cargados de materias primas de alta gama y gastos de procesamiento intrincados, lo que actualmente limita su despliegue a vehículos de lujo premium.

La integración de inteligencia artificial para el autodiagnóstico amplifica tanto los costos de hardware como de software, creando una capa adicional de complejidad financiera. Los Fabricantes de Equipos Originales (OEM) se enfrentan al crucial desafío de evaluar la disposición del cliente a invertir frente al telón de fondo de la asequibilidad, especialmente en mercados emergentes sensibles donde las limitaciones presupuestarias son primordiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de accionamiento: el dominio eléctrico impulsa la innovación

Los actuadores eléctricos capturaron el 37,94% del tamaño del mercado de actuadores automotrices en 2025, ya que los OEM favorecieron su controlabilidad y perfecta integración con arquitecturas eléctricas/electrónicas centralizadas. Las unidades electromecánicas siguen siendo las opciones predeterminadas para los trenes de transmisión híbridos que requieren un sistema de seguridad mecánico, mientras que los sistemas hidráulicos declinan fuera de los camiones pesados debido a las desventajas de peso y mantenimiento. Los actuadores SMA avanzan a una CAGR del 9,60%, aprovechando las altas relaciones fuerza-masa para reemplazar los voluminosos motores en funciones de asiento, ventilación y cierre, liberando así ahorro de espacio en la cabina. Los accionamientos piezoeléctricos abordan las necesidades de precisión en microsegundos en inyectores de combustible y tableros hápticos, mientras que las soluciones neumáticas permanecen en nichos de segmentos comerciales donde ya existen sistemas de aire a bordo.

Las perspectivas de crecimiento dependen del firmware de autoajuste habilitado por IA que prolonga la vida útil y reduce el tiempo de calibración. Los actuadores eléctricos ahora incorporan chips de monitorización de condición integrados que predicen modos de falla, reduciendo los costos de garantía. Los proveedores de SMA se asocian con proveedores de primer nivel para escalar técnicas de sinterización que acercan la paridad de costo unitario. Los proveedores de piezoeléctricos impulsan la fiabilidad de grado automotriz en amplias bandas de temperatura para asegurar victorias en la interfaz hombre-máquina de la cabina. A medida que la OTA se expande, la modularidad del firmware permite a los OEM implementar nuevos perfiles de accionamiento sin cambios de hardware, reforzando el cambio del mercado de actuadores automotrices hacia la funcionalidad definida por software.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de movimiento: los sistemas lineales lideran el mercado

Los mecanismos lineales representaron el 62,01% del tamaño del mercado de actuadores automotrices en 2025, respaldados por cierrapuertas, rieles de asiento y amortiguadores activos. Los objetivos de sostenibilidad de los OEM favorecen los dispositivos lineales eléctricos que consumen un 20% menos de energía que los equivalentes hidráulicos y se integran fácilmente en redes de alimentación de 48 V. Los tableros de mantenimiento predictivo originados en datos de carrera capturados en la nube reducen los colapsos inesperados en la suspensión adaptativa, mejorando el confort de conducción.

Aunque de menor volumen, los actuadores rotativos son esenciales para los sistemas de dirección por cable y el control activo de balanceo. Además, se proyecta que los diseños rotativos obtendrán la CAGR más alta del 7,72% hasta 2031. Los programas avanzados de chasis como el sMOTION de ZF ofrecen 80 mm de elevación en 0,5 s, demostrando cómo los módulos rotativos de alto par mejoran el manejo dinámico. Los accionamientos rotativos de próxima generación emplean imanes compactos o arquitecturas sin tierras raras para evitar los riesgos de suministro mientras mantienen la densidad de par. Los proveedores integran chips de IA en el borde que registran firmas de microvibración, permitiendo la recalibración en vida útil, una característica muy adecuada para los modelos de ingresos basados en servicios del mercado de actuadores automotrices en crecimiento.

Por tipo de aplicación: el liderazgo del acelerador enfrenta disrupción

Los cuerpos de acelerador aún disfrutan de una participación del 24,28% del mercado de actuadores automotrices en 2025, gracias al gran parque de vehículos con motor de combustión interna, aunque el impulso de los vehículos eléctricos de batería elimina las necesidades tradicionales de gestión de aire. Para mantenerse relevantes, los proveedores de acelerador integran controladores inteligentes que interactúan con los ADAS para el cumplimiento de límites de velocidad y el mapeo de emisiones. También diversifican hacia válvulas de dosificación de pilas de celdas de combustible de hidrógeno.

Los actuadores de suspensión y chasis, que se expanden a una CAGR del 7,43% durante el período de pronóstico, se benefician de los sistemas de conducción activa en los EV premium que compensan el peso de la batería. Los amortiguadores magneto-reológicos responden en milisegundos a las señales de los sensores, suavizando la dureza en carreteras irregulares. Los actuadores de freno cabalgan la ola del freno por cable; el último proyecto de ZF marca un pedido fundamental a medida que los vehículos ligeros reducen la tubería hidráulica. Los mecanismos de ajuste de asiento migran hacia cables SMA ligeros, y los sistemas de puertas adoptan módulos de cierre suave vinculados a llaves de teléfono inteligente. Los actuadores de gestión térmica escalan rápidamente en los EV, modulando los circuitos de refrigerante para la longevidad de la batería.

Por propulsión del vehículo: el segmento de vehículos eléctricos de batería acelera el crecimiento

Los vehículos eléctricos de batería mantuvieron el 45,35% de la participación del mercado de actuadores automotrices en 2025, creciendo a una CAGR del 9,41% ya que requieren un accionamiento térmico, de frenos y de tren motriz preciso para la eficiencia y la seguridad. Las pilas de software centralizadas en los vehículos eléctricos de batería permiten la coordinación entre dominios, por ejemplo, integrar el par de freno regenerativo con la firmeza del amortiguador para la recuperación de energía.

La demanda de actuadores para motores de combustión interna está experimentando una contracción, aunque continúa manteniéndose firme, particularmente en los mercados emergentes donde la dependencia de la combustión interna sigue siendo fuerte. Tecnologías innovadoras como los sistemas avanzados de recirculación de gases de escape y los actuadores de geometría de turbocompresor desempeñan un papel fundamental para navegar las regulaciones ambientales cada vez más estrictas, ayudando a los fabricantes a cumplir con normas que se acercan gradualmente a las fechas de eliminación progresiva.

Mientras tanto, los vehículos híbridos sirven como puente vital en esta transición, incorporando componentes sofisticados como embragues electrónicos y actuadores de refrigeración de motor. Estas adiciones aumentan significativamente el recuento total de unidades requeridas, mostrando una combinación de tradición e innovación.

Los Vehículos Eléctricos de Celda de Combustible (FCEV), aunque todavía son un actor menor en el mercado actual, utilizan tecnologías de vanguardia como válvulas de hidrógeno de alta presión y aletas humidificadoras. Se espera que estas aplicaciones de nicho experimenten un crecimiento considerable, particularmente dentro de las flotas de uso intensivo, para 2031, anunciando un cambio transformador en el panorama automotriz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de vehículo: los automóviles de pasajeros impulsan el volumen

En 2025, los automóviles de pasajeros comandaron un impresionante 70,85% del mercado de actuadores automotrices, impulsados por un creciente deseo de los consumidores de características de comodidad mejoradas. Elementos de lujo como los asientos con ajuste eléctrico, los sistemas de acceso manos libres y los sofisticados ventiladores de climatización zonal se han vuelto esenciales, transformando la experiencia de conducción en una de máxima comodidad. Adicionalmente, la implementación de Sistemas Avanzados de Asistencia al Conductor (ADAS) obligatorios incrementa significativamente el número de actuadores integrados en cada vehículo, asegurando que los automóviles modernos no solo sean cómodos sino también estén equipados con tecnología de vanguardia.

Los autobuses registran la CAGR más fuerte del 9,39% a medida que las ciudades electrifican sus flotas. Los mecanismos de accesibilidad de piso bajo y de autobuses de arrodillamiento impulsan los volúmenes de actuadores lineales, mientras que los circuitos de gestión térmica mitigan el calor de la batería bajo ciclos de uso urbano.

Los vehículos comerciales ligeros sostienen el crecimiento impulsados por la demanda del comercio electrónico, integrando actuadores inteligentes para puertas de carga autónomas. Los camiones pesados adoptan actuadores avanzados de freno, dirección y suspensión para cumplir con las normas de seguridad y preparar el camino hacia la autonomía de Nivel 4 en centros logísticos.

Por canal de ventas: el dominio de los fabricantes de equipos originales moldea la innovación

Los fabricantes de equipos originales absorbieron el 80,11% de la participación del mercado de actuadores automotrices en 2025, ya que la complejidad de integración vincula a los proveedores en contratos de plataforma plurianuales. Los proveedores de primer nivel codesarrollan ejes electrónicos, frenos por cable y actuadores zonales que integran firmware de ciberseguridad y seguridad funcional desde el inicio.

El mercado posventa experimenta una robusta CAGR del 8,51% proyectada hasta 2031. Este vibrante sector desempeña un papel crucial en el suministro de piezas de repuesto para componentes esenciales del vehículo como motores de puertas, elevadores de ventanas y aletas de HVAC, especialmente a medida que las flotas de vehículos continúan envejeciendo. Destacados actores de la industria como Standard Motor Products y Continental están ampliando sus ofertas de freno de estacionamiento electrónico, demostrando que incluso los sistemas automotrices más avanzados pueden encontrar su lugar en el mercado posventa. Furthermore, el advenimiento de las actualizaciones por aire (OTA) está creando un mercado híbrido dinámico donde los fabricantes de equipos originales (OEM) pueden ofrecer directamente mejoras de funciones a los propietarios de vehículos, fusionando perfectamente los límites minoristas tradicionales y revolucionando la forma en que los consumidores interactúan con sus vehículos.

Análisis geográfico

Asia-Pacífico mantuvo el 41,86% del tamaño del mercado de actuadores automotrices en 2025 y crecerá a una CAGR del 8,48% hasta 2031. El impulso de China en la producción de vehículos eléctricos está aumentando la demanda regional, respaldada por subsidios estatales y manufactura a gran escala. El objetivo de producción de seis millones de unidades de la ASEAN para mediados de la próxima década ofrece centros secundarios que atraen fábricas de proveedores de primer nivel, amortiguando el riesgo geopolítico. Japón y Corea del Sur aprovechan su experiencia en electrónica para exportar actuadores de alta precisión, mientras que India amplía la producción rentable para los mercados doméstico y de exportación.

América del Norte se está expandiendo de manera constante en términos de cumplimiento normativo e incentivos de relocalización. La norma multipcontaminante de la EPA obliga a nuevos actuadores para motores de combustión, mientras que la Ley de Reducción de la Inflación apoya la localización de la cadena de suministro de vehículos eléctricos.

Europa sigue siendo tecnológicamente avanzada pero con restricciones en la cadena de suministro debido a la exposición a las tierras raras. La directiva Euro 7 y el Reglamento General de Seguridad II sostienen la demanda de actuadores tanto en el tren motriz como en los ADAS. La producción de 10 millones de cámaras de Continental y las victorias de ZF en frenos por cable ilustran el liderazgo de Continental, aunque la cobertura de materias primas y los costos energéticos desafían la rentabilidad. Oriente Medio y África y América del Sur se quedan rezagados en regulaciones, pero presentan un espacio en blanco a largo plazo una vez que la asequibilidad se alinee con las curvas de costo de los actuadores inteligentes.

Panorama regulatorio

Las normas de seguridad y automatización están aumentando el contenido de actuadores por vehículo, especialmente en los ámbitos de frenado, dirección y chasis. En la Unión Europea, el Reglamento General de Seguridad II (GSR II) exige varias funciones ADAS en todos los vehículos nuevos a partir de julio de 2024, empujando a los OEM hacia actuadores más precisos y diagnosticables integrados con arquitecturas E/E centralizadas. Las expectativas globales de seguridad funcional también están ancladas en la norma ISO 26262 (edición de 2018), que sigue configurando las prácticas de desarrollo y validación de ECU de actuadores, sensores y software.

Las normas de ciberseguridad y conducción automatizada están endureciendo los requisitos para las redes dentro del vehículo que controlan y actualizan los actuadores. El WP.29 de la UNECE continúa avanzando en disposiciones que afectan a los casos de seguridad de los sistemas by-wire y de conducción automatizada y a la supervisión en servicio, reforzando la necesidad de controles de actuadores seguros y actualizables. En Estados Unidos, el marco de la Sección 232 impone un arancel del 25% a determinadas piezas de automóviles, y en 2026 reabrió un proceso de ventana de inclusiones para solicitudes, lo que añade carga de cumplimiento y documentación para los importadores, a la vez que fomenta que algunas cadenas de suministro de actuadores y subcomponentes se regionalicen.

Análisis de la cadena de valor

La cadena de valor de los actuadores automotrices va desde materiales y electrónica en fases iniciales (imanes de tierras raras, acero, cobre, sensores y microcontroladores de grado automotriz) pasando por la fabricación de componentes de precisión (engranajes, rodamientos, estatores/rotores, carcasas), luego a la integración por parte de proveedores de Nivel 1 de módulos mecatrónicos con software embebido, y finalmente a la instalación por parte del OEM en las plataformas del vehículo. Los proveedores de Nivel 1 codiseñan cada vez más los actuadores con los OEM para cumplir con las expectativas de seguridad funcional y ciberseguridad, y a menudo ubican la producción cerca de las plantas del OEM para apoyar la logística justo en secuencia y reducir el inventario en línea.

Los puntos críticos clave incluyen los largos ciclos de validación del OEM (comúnmente de 12 a 24 meses), la capacidad limitada de mecanizado de alta precisión y las interrupciones periódicas en los semiconductores de grado automotriz que pueden paralizar la fabricación de ECU de actuadores. La concentración del suministro de tierras raras amplifica tanto el riesgo de costo como el de continuidad para los actuadores accionados por motor, lo que está impulsando movimientos de diseño hacia arquitecturas con bajo contenido de tierras raras o sin imanes, junto con estrategias de imanes reciclados. La actividad reciente de programas muestra un desplazamiento del valor hacia sistemas integrados y controlados electrónicamente, incluyendo el inicio de la producción en serie de ZF de su suspensión neumática controlada electrónicamente OptiRide para Hyundai (junio de 2025) y el informe de Schaeffler sobre el lanzamiento de producción en volumen de un sistema inteligente de dirección de las ruedas traseras para un OEM alemán a principios de 2026.

Panorama competitivo

El mercado de actuadores automotrices está moderadamente consolidado. Bosch, Denso y Continental abarcan experiencia química, mecánica y de software, manteniendo ventajas de escala. BorgWarner apuntará a USD 10 mil millones en ingresos de productos electrónicos en 2027 mediante motores de horquilla de alto voltaje y diferenciales cruzados eléctricos que agrupan la funcionalidad de los actuadores[3]"2024-2025 eProduct Announcements,", BorgWarner, borgwarner.com. El considerable contrato de freno por cable de ZF demuestra la confianza de los OEM en los sistemas de seguridad completamente electrónicos, erosionando la incumbencia hidráulica.

El actuador rotativo Solligence de Johnson Electric ejemplifica soluciones inteligentes que combinan diagnóstico de IA con mecánica biestable para ahorrar energía. Los especialistas en SMA se asocian con proveedores de primer nivel para integrar accionamientos compactos en interiores de lujo, ampliando la diversificación de proveedores. La escasez de tierras raras allana el camino para las nuevas empresas sin imanes, mientras que los grandes actores invierten en circuitos de reciclaje y doble aprovisionamiento. Las empresas conjuntas como el eje electrónico AISIN-BMW y las colaboraciones Honda-Nissan-Mitsubishi ilustran estrategias de plataforma de consolidación que distribuyen el costo de investigación y desarrollo. El cumplimiento de las normas ISO 26262 y las reglas de ciberseguridad de la CEPE eleva las barreras de entrada, preservando el apalancamiento de los actores existentes pero no inmune a los recién llegados centrados en software.

Líderes de la industria de actuadores automotrices

Robert Bosch GmbH

Denso Corporation

Mitsubishi Electric Corporation

BorgWarner Inc.

Johnson Electric Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cambio hacia vehículos definidos por software y plataformas electrificadas está creando espacio en blanco para actuadores que combinan mecatrónica con diagnósticos embebidos y capacidad de actualización segura, particularmente en sistemas de chasis, frenado y cierre. Una oportunidad visible es el paso de la suspensión pasiva a la totalmente activa en programas de vehículos de nueva energía, apoyado por nueva capacidad y acciones de industrialización, como la finalización por parte de Tenneco (Monroe) de una línea de producción totalmente automatizada para actuadores de suspensión totalmente activa en su planta de Suzhou (junio de 2026) y la aceptación reportada de una línea de producción nacional de actuadores de suspensión activa en China con propiedad intelectual independiente (junio de 2026). En conjunto, estos pasos apuntan a una escalabilidad más allá de los nichos premium y amplían la base de aplicación abordable para actuadores lineales y rotativos de mayor valor.

Las funciones de confort y acceso también están migrando hacia sistemas electromecánicos que pueden integrarse en controladores centrales y modelos de activación por características. Stabilus ha posicionado los sistemas electromecánicos de control de puertas como un campo de crecimiento y ha publicado una estimación según la cual el mercado global de actuadores electromecánicos de puertas pasa de aproximadamente un millón de unidades en 2025 a cinco millones de unidades para 2029, reforzando la demanda de soluciones de actuación compactas, silenciosas y de bajo consumo. La localización de la fabricación es otro vector de oportunidad: las inversiones en producción de motores y mecatrónica adyacentes a los actuadores, incluyendo el inicio de obras de Nidec India en Neemrana para motores automotrices y actuadores de bloqueo de estacionamiento (con finalización prevista para septiembre de 2026) y el lanzamiento por parte de MCE Holdings del MCE Auto Hub en Serendah, Malasia (50 millones de RM, julio de 2026), respaldan la resiliencia del suministro regional y una respuesta más rápida a los programas de los OEM.

Desarrollos recientes del sector

- Abril de 2026: BorgWarner asegura tres adjudicaciones de motores eléctricos en China y Corea del Sur, incluido un motor generador para una transmisión híbrida de tres velocidades que utiliza tecnología de bobinado de horquilla ultracorta. Estas adjudicaciones vinculan el contenido de motores y componentes adyacentes a actuadores con plataformas de tren motriz electrificadas y refuerzan la demanda de los proveedores de Nivel 1 de mayor densidad de potencia y escalabilidad de fabricación a medida que avanzan los lanzamientos de producción.

- Abril de 2025: Continental lanzó Aumovio como marca derivada centrada en vehículos definidos por software, combinando sensores y electrónica con soluciones de movimiento y control centradas en actuadores. Este movimiento apoya una integración más profunda entre el hardware de actuación y las pilas de software centralizadas, alineando las hojas de ruta de los proveedores con las arquitecturas de los OEM que enfatizan el diagnóstico y la capacidad de actualización.

- Abril de 2025: Standard Motor Products amplió su programa de actuadores de freno de estacionamiento electrónico para una gama más amplia de vehículos importados y nacionales. Una cobertura de catálogo más amplia refuerza la disponibilidad en el mercado de repuestos de actuadores electromecánicos críticos para la seguridad y mejora la continuidad del servicio a medida que los frenos de estacionamiento electrónicos se difunden por las plataformas de vehículos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de actuadores automotrices abarca el valor de los actuadores utilizados en vehículos de carretera para convertir energía eléctrica, hidráulica o neumática en movimiento controlado para las funciones del vehículo.

Exclusiones del alcance: excluimos los actuadores industriales no automotrices y el uso de actuadores en equipos todoterreno, a menos que se suministren como piezas de grado automotriz.

Descripción general de la segmentación

- Por tecnología de accionamiento

- Actuadores eléctricos

- Actuadores electromecánicos

- Actuadores hidráulicos

- Actuadores neumáticos

- Actuadores piezoeléctricos

- Actuadores de aleación de memoria de forma

- Por tipo de movimiento

- Lineal

- Rotativo

- Por tipo de aplicación

- Acelerador

- Freno

- Transmisión y tren motriz

- Ajuste de asiento

- Puerta y cierre

- HVAC y gestión térmica

- Suspensión y chasis

- Espejo e iluminación

- Por propulsión del vehículo

- Motor de combustión interna (MCI)

- Vehículos eléctricos híbridos (HEV)

- Eléctrico de batería (BEV)

- Vehículos eléctricos híbridos enchufables (PHEV)

- Eléctrico de celda de combustible (FCEV)

- Por tipo de vehículo

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales pesados

- Vehículos todoterreno y de uso especial

- Por canal de ventas

- Fabricantes de equipos originales (OEM)

- Posventa

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Vietnam

- Indonesia

- Filipinas

- Tailandia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó construyendo una base de hechos utilizando la producción de vehículos, el parque circulante y los flujos comerciales que influyen directamente en la demanda y el precio de los actuadores. Se utilizaron fuentes públicas como las estadísticas de producción de la OICA, las páginas de la UNECE, las páginas de reglamentación de seguridad del DOT de EE. UU., los indicadores de electrificación de la IEA y los portales aduaneros nacionales de comercio para mapear cómo cambia el contenido por vehículo entre regiones y dónde se desplazan las tendencias de volumen.

A continuación, revisamos informes anuales de empresas, presentaciones a inversores y prensa especializada del sector automotriz para seguir los cambios en la combinación de productos, por ejemplo, la sustitución de la actuación hidráulica por la eléctrica en funciones seleccionadas. Una suscripción de pago centrada en finanzas y noticias corporativas ayudó a verificar de forma cruzada la dirección de los ingresos de los proveedores con alto contenido de actuadores, y se utilizó una base de datos de patentes para evaluar dónde está aumentando la actividad de diseño (por ejemplo, en frenado, cierre y gestión térmica). Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar hipótesis y aclarar puntos pendientes.

Entrevistas primarias y encuestas

Se realizaron llamadas primarias y encuestas breves con proveedores de actuadores, distribuidores de componentes y especialistas en sistemas de vehículos, complementadas con aportes de roles de ingeniería y compras en equipos cercanos a los OEM. Dado que se trata de un mercado global, nos asegurramos de que la retroalimentación cubriera los principales centros de producción de vehículos, así como las regiones donde la adopción regulatoria y los plazos de electrificación pueden cambiar rápidamente el contenido de actuadores y las hipótesis de precio de venta promedio (ASP).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | APAC: 49% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 52% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una reconstrucción de la demanda de arriba hacia abajo que parte de la producción de vehículos por región y combinación de tren motriz, y luego aplica el contenido de actuadores por vehículo según la función para llegar a la demanda total de unidades. Para mantener el modelo fundamentado, utilizamos entradas como la división entre vehículos de pasajeros y comerciales, la adopción de características que añaden actuadores (asientos eléctricos, puertas traseras eléctricas, acelerador electrónico, avance del freno por cable), la participación de vehículos electrificados y la intensidad de reemplazo para aplicaciones de alto movimiento.

Corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, principalmente verificaciones muestreadas de precio de venta promedio por volumen para aplicaciones clave, además de verificaciones de la dirección de ingresos de los proveedores. Cuando una aplicación tenía visibilidad pública limitada, cerramos las brechas con rangos conservadores. Para la previsión, utilizamos análisis de escenarios de modo que se puedan representar diferentes trayectorias para el ritmo de electrificación, la adopción de la normativa de seguridad y la sustitución de tecnología de actuadores sin forzar una curva lineal única. Las hipótesis se finalizaron solo después de someterlas a prueba con encuestados primarios que siguen los cambios de plataforma y los ciclos de abastecimiento.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados del modelo se triangulan con señales independientes como planes de fabricación de vehículos, totales de producción regional y cambios observables en la penetración de características que modifican directamente el número de actuadores. Se realizan verificaciones de varianza entre regiones y entre las principales aplicaciones para señalar, investigar y corregir saltos inusuales, y se completa una segunda revisión de analista para confirmar fórmulas e hipótesis.

Si aparece alguna discrepancia importante, o si un cambio externo altera las expectativas de demanda, por ejemplo un cambio normativo o una revisión drástica de la producción, se vuelve a contactar a los encuestados para verificar de nuevo los impulsores clave. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por desarrollos relevantes. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual respaldada por los datos disponibles más recientes.

Tamaño del mercado de actuadores automotrices de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los actuadores automotrices pueden parecer muy distantes entre sí, incluso cuando el nombre del tema suena idéntico. La brecha suele originarse en diferencias en el año utilizado para el dimensionamiento, en lo que cada estudio cuenta como un actuador y en cómo se tratan la penetración de características y los precios entre regiones.

Los totales de producción de vehículos, las verificaciones de contenido por vehículo a nivel de aplicación y la validación cruzada con la dirección de los ingresos de los proveedores son los puntos de evidencia que mantienen la estimación de Mordor Intelligence alineada con el conjunto de demanda instalada para actuadores de grado automotriz, en lugar de componentes de movimiento industrial adyacentes. Un factor adicional es la postura de previsión, ya que algunas publicaciones incorporan hipótesis de electrificación y adopción de características sin verificar de nuevo si esas características son de instalación estándar u opcional en cada clase de vehículo. El momento del tipo de cambio y el tratamiento de la inflación también pueden mover el valor principal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,39 mil millones de USD (2026) | |

| Consultora global A | 27,90 mil millones de USD (2024) | Utiliza un año de dimensionamiento anterior y puede ampliar el alcance mediante cortes de segmento más amplios que pueden captar módulos relacionados con actuadores y un conjunto más amplio de características de vehículos eléctricos, lo que puede elevar el total incluso antes de que comience la previsión. |

| Editorial del sector B | 23,40 mil millones de USD (2024) | Combina un valor principal similar con un año base diferente y una trayectoria de crecimiento a largo plazo más alta, lo que sugiere hipótesis más agresivas para la sustitución de actuadores impulsada por la electrificación y una progresión más rápida del precio de venta promedio a lo largo del tiempo. |

Analizando la tabla, la mayor parte de la dispersión se explica por la alineación del año base y por lo que cada estudio cuenta dentro del límite de actuadores, seguido de la rapidez con la que se supone que aumentan el contenido y los precios. Al anclar el modelo a señales de vehículos y características repetibles, el resultado permanece trazable a una construcción de demanda clara que puede verificarse de nuevo durante las actualizaciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de actuadores automotrices?

El tamaño del mercado de actuadores automotrices es de USD 23,39 mil millones en 2026.

¿A qué velocidad se expandirá la demanda durante los próximos cinco años?

Se prevé que los ingresos crezcan a una CAGR del 5,44%, alcanzando USD 30,53 mil millones en 2031.

¿Qué segmento de aplicación avanza más rápidamente?

Los actuadores de suspensión y chasis muestran la CAGR más rápida del 7,43% a medida que los sistemas de conducción activa proliferan.

¿Por qué los actuadores de aleación de memoria de forma están ganando atención?

Los dispositivos SMA ofrecen alta fuerza en paquetes compactos, apoyando la optimización del espacio interior y reduciendo el peso.

¿Cómo afectará la escasez de tierras raras a los proveedores?

La volatilidad de los materiales fomenta los diseños de motores sin imanes y el contenido reciclado, aumentando los costos de investigación y desarrollo pero reduciendo los riesgos de dependencia.

Última actualización de la página el: