Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

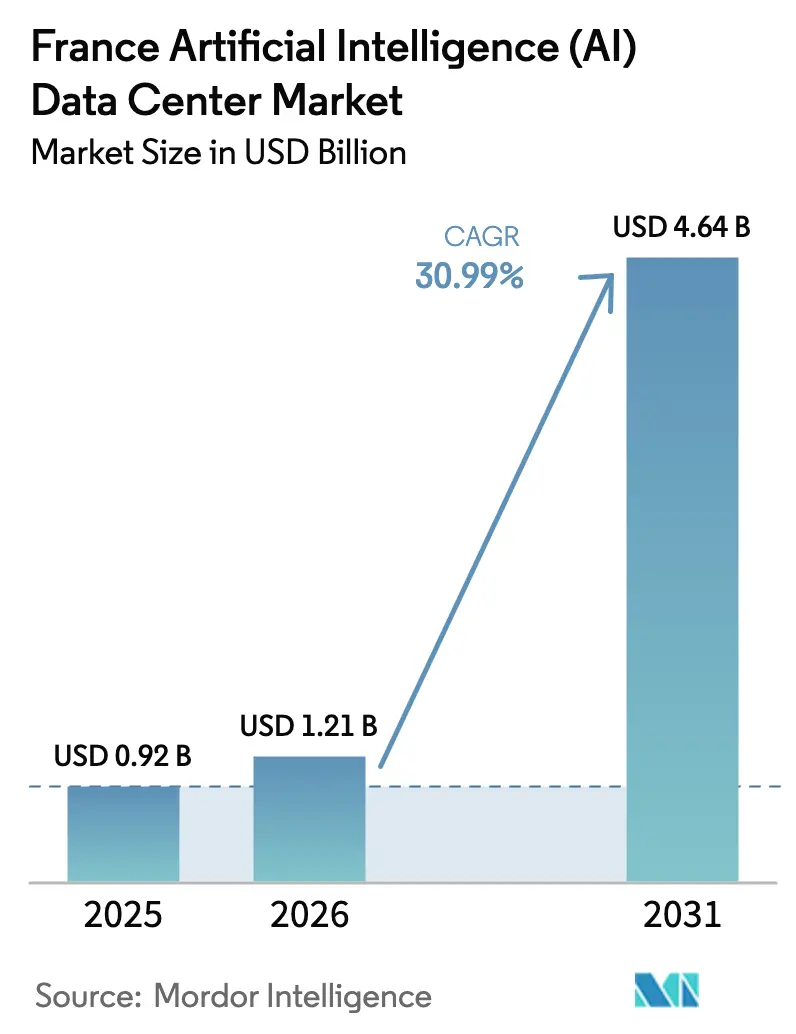

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Francia por Mordor Intelligence

El mercado de centros de datos de inteligencia artificial en Francia fue valorado en USD 0,92 mil millones en 2025 y se estima que crecerá desde USD 1,21 mil millones en 2026 hasta alcanzar USD 4,64 mil millones en 2031, a una CAGR del 30,99% durante el período de pronóstico (2026-2031). El aumento de las cargas de trabajo de IA generativa, la mezcla energética nuclear y renovable de baja emisión de carbono del país, y los incentivos públicos focalizados bajo el programa Francia 2030 anclan esta tendencia de crecimiento. Los inversores han anunciado más de EUR 109 mil millones (USD 117 mil millones) en instalaciones francesas nuevas o ampliadas hasta 2030, lo que señala confianza en que las salvaguardias regulatorias sobre la residencia de datos continuarán favoreciendo el procesamiento dentro del país. Los operadores también están priorizando la modernización con sistemas de enfriamiento líquido y diseños de alta densidad de energía para albergar clústeres de GPU que consumen entre 5 y 10 veces más electricidad que los racks exclusivos de CPU. Al mismo tiempo, los retrasos en la conexión a la red en los corredores de Île-de-France y Marsella están obligando a los proveedores a asegurar capacidad con anticipación o a orientarse hacia metrópolis secundarias donde los plazos de entrega son más cortos.

Conclusiones Clave del Informe

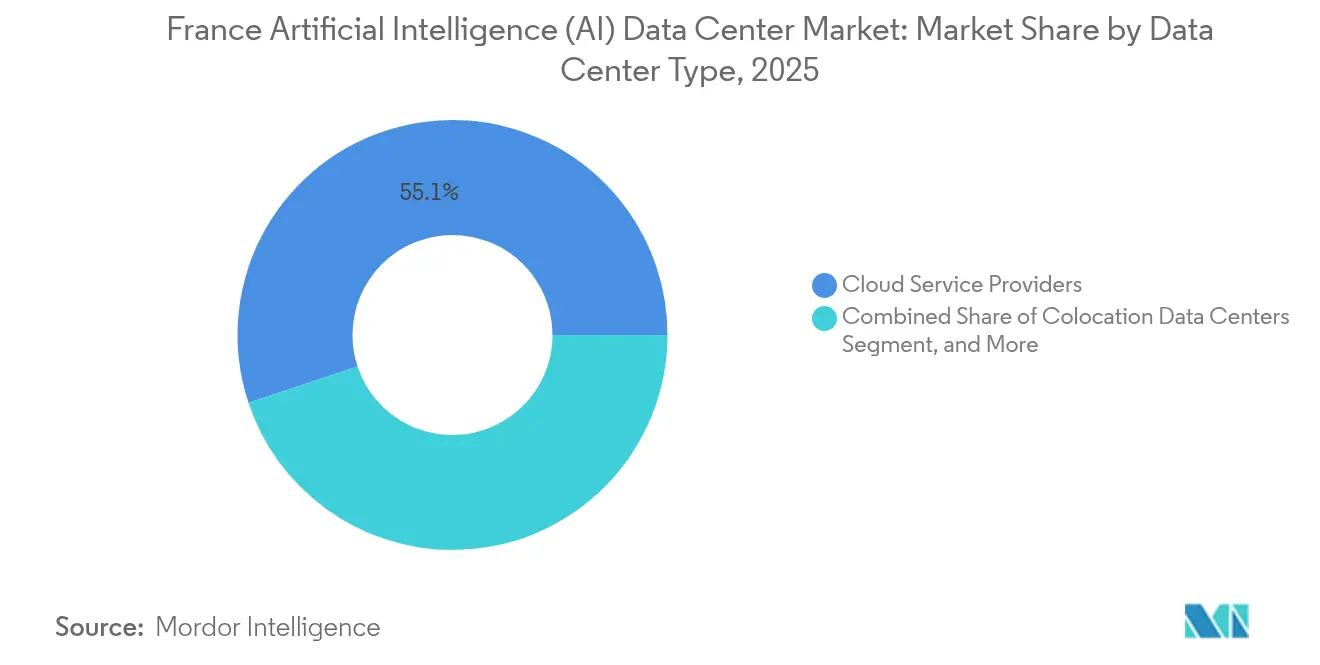

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con una participación de ingresos del 55,10% en 2025 en el mercado de centros de datos de IA en Francia, mientras que se prevé que las instalaciones de colocación avancen a una CAGR del 33,6% hasta 2031.

- Por componente, el software retuvo una participación del 45,20% en 2025 en el mercado de centros de datos de IA en Francia, mientras que se proyecta que el gasto en hardware se expanda a una CAGR del 32,92% durante el mismo período.

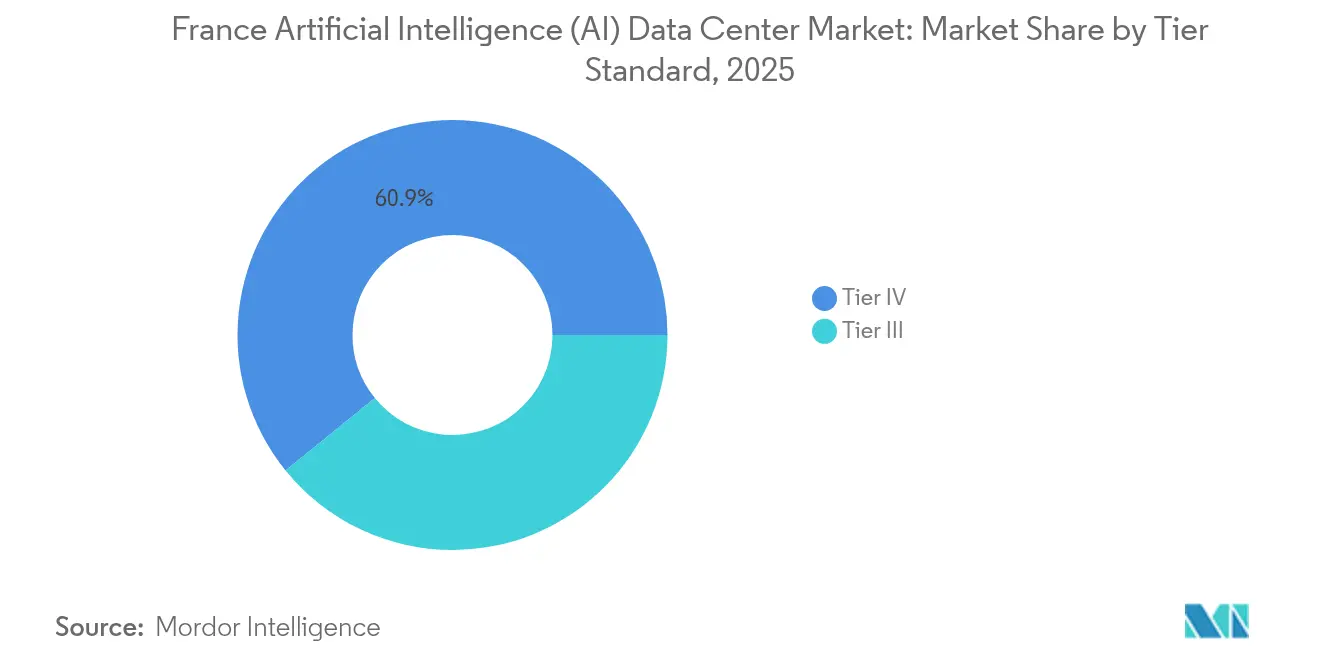

- Por estándar de nivel, los campus de Nivel IV representaron el 60,85% de la capacidad en 2025 en el mercado de centros de datos de IA en Francia, aunque los sitios de Nivel III están preparados para crecer a una CAGR del 33,9% a medida que se aceleran los despliegues en el borde.

- Por usuario final, las empresas de TI y Servicios Habilitados por TI capturaron el 33,10% del gasto en 2025 en el mercado de centros de datos de IA en Francia, y las plataformas de internet y medios digitales muestran la trayectoria más rápida con una CAGR del 33,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aceleración de las Cargas de Trabajo de IA Generativa con Alta Demanda de GPU Hacia las Nubes Soberanas Francesas | +8.5% | Global, con ganancias tempranas en París, Lyon, Marsella | Mediano plazo (2-4 años) |

| Abundante Mezcla de Energía Nuclear y Renovable que Permite el Cómputo de IA de Baja Emisión de Carbono | +6.2% | Nacional, con concentración en regiones nucleares | Largo plazo (≥ 4 años) |

| Inversiones Gubernamentales en IA a través de Francia 2030, Bpifrance y Subsidios del SIF | +5.8% | Nacional, con zonas prioritarias que reciben apoyo reforzado | Mediano plazo (2-4 años) |

| Clima Fresco del Norte y Oeste de Francia que Apoya el Enfriamiento Gratuito Impulsado por Economizadores | +3.1% | Regiones del norte y del oeste, con desbordamiento hacia zonas templadas | Largo plazo (≥ 4 años) |

| Rápida Adopción de Plataformas de Gestión de Energía para Centros de Datos Optimizados para IA por Operadores Franceses | +4.2% | Nacional, con adopción temprana en instalaciones de Nivel III o superior | Corto plazo (≤ 2 años) |

| La Densa Red de Fibra Oscura de la Región de París que Fomenta Clústeres de IA de Alta Densidad | +4.6% | Núcleo de Île-de-France, extendiéndose a departamentos adyacentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Cargas de Trabajo de IA Generativa con Alta Demanda de GPU Hacia las Nubes Soberanas Francesas

Los mandatos de nube soberana están redirigiendo las tareas de entrenamiento e inferencia de modelos de lenguaje de gran escala hacia instalaciones nacionales que pueden garantizar la residencia de datos bajo las normas de IA de la UE y de la CNIL. El compromiso de Microsoft de EUR 4 mil millones (USD 4.400 millones) para construir dos regiones francesas adicionales subraya la escala de la migración de demanda desde Irlanda y los Países Bajos hacia Francia.[1]Microsoft News Center, "Microsoft invierte 4 millones de euros en AI y la nube en Francia", news.microsoft.com Bajo el esquema de vía rápida PINM, 35 sitios de campo libre pre-zonificados ahora reducen los plazos de construcción de 36 a 18 meses, otorgando a los operadores nacionales una ventaja de ser los primeros en actuar. Un adicional de EUR 30-50 mil millones (USD 32-54 mil millones) de inversores soberanos de Oriente Medio amplifica las entradas de capital.[2]Les Echos, "IA générative : la France veut accélérer sur les centres de données," lesechos.fr En paralelo, las cláusulas de localización más estrictas para la IA en los sectores de salud, finanzas y servicios públicos garantizan una permanencia sostenida de las cargas de trabajo.

Abundante Mezcla de Energía Nuclear y Renovable que Permite el Cómputo de IA de Baja Emisión de Carbono

Las participaciones de energía nuclear y renovable ayudan a los centros de datos franceses a publicar algunas de las puntuaciones de intensidad de carbono más bajas de Europa, lo que atrae a los hiperescaladores impulsados por criterios ESG. Los acuerdos a 15 años de EDF bloquean los precios mayoristas de electricidad hasta 2040, ofreciendo ahorros en gastos operativos del 15-25% en comparación con los competidores que dependen del gas en Alemania o el Reino Unido.[3]Grupo EDF, "EDF signe des contrats long terme avec des opérateurs de centres de données," edf.fr El objetivo de cero emisiones netas del gobierno para 2030 se alinea además con los mandatos corporativos, impulsando a los operadores a invertir en sistemas de enfriamiento líquido de circuito cerrado y esquemas de recuperación de calor que reducen la extracción de agua hasta en un tercio. Estas ventajas energéticas se han convertido en un criterio decisivo de selección de ubicación para los inquilinos globales de IA bajo presión para publicar reducciones de emisiones de alcance 2.

Inversiones Gubernamentales en IA a través de Francia 2030, Bpifrance y Subsidios del SIF

La hoja de ruta Francia 2030 asigna EUR 7.500 millones a la IA, incluidos EUR 2.000 millones en subvenciones directas de cómputo, mientras que Bpifrance puede financiar hasta el 40% del gasto de capital para infraestructura estratégica, condiciones que reducen el riesgo de construcciones a gran escala tanto para inversores locales como extranjeros. Regiones como Normandía y Hauts-de-France añaden créditos fiscales adicionales para campus energéticamente eficientes, mientras que Provenza-Alpes-Costa Azul acelera los permisos en proyectos por encima de EUR 100 millones. La Cumbre de Acción de IA de 2024 aseguró 15 cartas de intención corporativas, consolidando la demanda futura de cargas de trabajo soberanas alojadas dentro de las fronteras francesas. La supervisión de cumplimiento por parte de la CNIL y las normas de ayudas estatales de la UE garantizan la transparencia y evitan excesos en los subsidios.

Clima Fresco del Norte y Oeste de Francia que Apoya el Enfriamiento Libre Impulsado por Economizadores

Las temperaturas anuales promedio por debajo de 12 °C en Bretaña, Normandía y Hauts-de-France permiten a los operadores ejecutar modos de economizador durante 2.500-3.000 horas al año, reduciendo el consumo de energía de los enfriadores entre un 20 y un 30%. Esta ventaja climática, combinada con los bajos costos del suelo, ha comenzado a desplazar los anuncios de ubicaciones de París y Marsella hacia puertos del norte como Dunkerque y El Havre. Los operadores también aprovechan los sistemas basados en agua de mar que hacen circular salmuera fría a través de intercambiadores de calor, mejorando las métricas de sostenibilidad. Las agencias de desarrollo económico de estas regiones publicitan más de 400 MW de energía inmediatamente asegurable, acortando el tiempo de comercialización para los clústeres de IA que necesitan entre 20 y 50 MW por sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Cuellos de Botella en la Conexión a la Red en los Corredores de Île-de-France y Marsella | -2.8% | Áreas metropolitanas de Île-de-France y Marsella | Corto plazo (≤ 2 años) |

| Escasez de Talento en Operaciones de Centros de Datos Preparado para IA Fuera de los Principales Centros Urbanos | -1.9% | Mercados regionales excluidos París, Lyon, Toulouse | Mediano plazo (2-4 años) |

| Largos Procesos de Permiso ICPE y Ambiental para Campus en Terrenos Nuevos | -2.1% | Nacional, con plazos extendidos en áreas ambientalmente sensibles | Mediano plazo (2-4 años) |

| Alto CAPEX para Modernización de Enfriamiento Líquido / por Inmersión en Sitios Heredados | -1.6% | Nacional, afectando instalaciones más antiguas construidas antes de 2020 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Conexión a la Red en los Corredores de Île-de-France y Marsella

RTE está gestionando más de 140 solicitudes de interconexión de centros de datos que suman 21 GW, saturando las subestaciones que ya sirven al 60% de la capacidad nacional dentro de Île-de-France. Las salas optimizadas para IA necesitan entre 4 y 5 veces el rango de potencia de las salas heredadas, lo que genera tiempos de espera de 18 a 24 meses para suministros de 20 MW o más. Marsella enfrenta una presión similar ya que la sexta estación de aterrizaje más grande de Europa atrae nuevos cables y nodos de borde, aunque la red local sigue dimensionada para la demanda comercial convencional. Hasta que las actualizaciones de transmisión por EUR 3.200 millones lleguen en 2028, los operadores deben confiar en suministros redundantes o priorizar parcelas de suelo ya industrializado pre-aprobadas con capacidad no utilizada.

Escasez de Talento en Operaciones de Centros de Datos Preparado para IA Fuera de los Principales Centros Urbanos

El INSEE registra 83.000 vacantes abiertas en el sector de las tecnologías de la información y comunicación a nivel nacional, y los puestos en centros de datos tienen una tasa de vacantes un 49% más alta que el promedio tecnológico. Las habilidades en enfriamiento líquido, despliegue de sistemas de barras colectoras de alto amperaje y orquestación de clústeres de GPU son escasas más allá de París, Lyon y Toulouse, lo que obliga a los operadores de ciudades secundarias a importar personal en horarios rotacionales. Aunque los nuevos programas universitarios con Schneider Electric y Vertiv graduarán promociones a partir de 2026, las carencias de personal a corto plazo amenazan los acuerdos de nivel de servicio para sitios de Nivel III y IV. Los mandatos de la legislación laboral sobre formación en materiales peligrosos alargan aún más la incorporación, impulsando la inflación salarial en los mercados provinciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: Las Nubes Soberanas Impulsan el Crecimiento de la Colocación

Los proveedores de servicios en la nube mantuvieron el 55,10% de la participación en el mercado de centros de datos de inteligencia artificial en Francia en 2025, ya que AWS, Microsoft y Google ampliaron las regiones del área de París para albergar cargas de trabajo reguladas. Sin embargo, se proyecta que la demanda de colocación supere a todos los demás formatos con una CAGR del 33,6% hasta 2031. Este aumento significa que el tamaño del mercado de centros de datos de inteligencia artificial en Francia atribuido a la colocación está en camino de cuadruplicarse, impulsado por empresas que combinan la agilidad de la nube pública con clústeres de GPU de propiedad privada en salas compartidas.

Muchos bancos y grupos de salud franceses alquilan suites dentro de los campus de Digital Realty y Equinix para cumplir con las directrices de la CNIL y preservar latencias inferiores a 5 ms para la inferencia de IA de alta frecuencia. Metrópolis secundarias como Lille y Burdeos están viendo una afluencia de instalaciones de menos de 10 MW que sirven a clientes de fabricación 4.0 y logística que requieren autonomía local durante interrupciones de fibra. Los proveedores se diferencian a través de etiquetas de nube soberana y conexiones cruzadas dedicadas de fibra oscura hacia los intercambios de París y Marsella.

Por Componente: Las Modernizaciones de Hardware Aceleran las Mejoras de Infraestructura

Los marcos de software todavía representan el 45,20% del gasto, ya que las empresas licencian plataformas de operaciones de aprendizaje automático y canalizaciones de procesamiento de lenguaje natural, pero las asignaciones de hardware se expandirán a una CAGR del 32,92%, la más rápida entre todos los componentes. El tamaño del mercado de centros de datos de inteligencia artificial en Francia dedicado a equipos de suministro de energía, enfriadores y circuitos de enfriamiento líquido se multiplicará por tanto, dado que una sola sala equipada con racks NVIDIA H100 puede consumir entre 70 y 100 kW por gabinete.

Los operadores reportan plazos de entrega de 6 a 12 meses para equipos de conmutación y sistemas de barras colectoras, lo que impulsa acuerdos marco plurianuales con Schneider Electric y ABB. Las modernizaciones de enfriamiento líquido suelen costar entre EUR 1.500 y 2.000 por kW, lo que estrecha los presupuestos en salas heredadas de Nivel II construidas antes de 2020. Sin embargo, las mejoras en los índices PUE por debajo de 1,25 compensan las inversiones de capital en menos de cinco años, especialmente con los contratos nucleares de precio fijo de EDF que amplifican el ahorro por kilovatio-hora.

Por Estándar de Nivel: Las Aplicaciones de Borde Impulsan la Expansión del Nivel III

Los campus de Nivel IV propiedad de hiperescaladores y operadores de la bolsa de valores francesa capturaron el 60,85% de la capacidad en 2025, lo que refleja las cargas de trabajo de pagos y operaciones bursátiles de misión crítica. No obstante, las instalaciones de Nivel III crecerán a una CAGR del 33,9% para acomodar casos de uso en el borde donde la latencia y el costo superan la redundancia de cinco nueves. Para estos casos de uso, la participación del mercado de centros de datos de inteligencia artificial en Francia que corresponde a las instituciones de Nivel III podría superar un tercio en 2031, a medida que los fabricantes integran clústeres de mantenimiento predictivo en sus instalaciones.

Los minoristas despliegan micro-centros de Nivel III dentro de un radio de 10 km de las tiendas urbanas para ejecutar modelos de visión por computadora para el autopago, análisis de mermas y optimización de rutas de última milla. Los matices regulatorios también son importantes: las normas ICPE establecen umbrales de personal más bajos para el Nivel III, lo que reduce los gastos operativos. Mientras tanto, los operadores de campus despliegan almacenamiento de baterías modulares para suavizar los desafíos de integración a la red y preservar los compromisos de tiempo de actividad.

Por Industria del Usuario Final: Los Medios Digitales Impulsan la Demanda de Generación de Contenido

Las empresas de TI y Servicios Habilitados por TI representaron el 33,10% del gasto en 2025, aprovechando entornos privados de pruebas de IA para la aceleración del desarrollo de software y chatbots de mesa de ayuda disponibles las 24 horas. Sin embargo, se prevé que los servicios de internet y medios digitales se expandan a una CAGR del 33,2%, la más rápida entre los sectores verticales. Como resultado, la industria de centros de datos de inteligencia artificial en Francia está siendo testigo de una oleada de inquilinos de plataformas de contenido que reservan cientos de petaflops para el escalado de video, el doblaje en tiempo real y las recomendaciones personalizadas.

Los operadores de telecomunicaciones le siguen de cerca, llevando modelos de gestión de tráfico al borde para el enrutamiento de paquetes con latencia inferior a 20 ms, mientras que las instituciones financieras intensifican los motores antifraude que analizan grandes conjuntos de datos en tiempo real sin cruzar fronteras. La adopción en el sector de la salud se acelera en especialidades con uso intensivo de imágenes, donde la inferencia de IA redujo los tiempos de lectura de tomografías computarizadas en un 40% en estudios piloto en hospitales de París. Las obligaciones de cumplimiento, como las leyes equivalentes a la HIPAA, requieren procesamiento cifrado dentro del país, lo que a su vez mantiene la demanda anclada en las salas nacionales.

Análisis Geográfico

Île-de-France alberga aproximadamente el 60% de la capacidad actual gracias a una densa red de fibra oscura, sedes mundiales de empresas de computación en la nube y la proximidad a los mayores clientes empresariales del país. Sin embargo, el crecimiento de la región se está moderando a una CAGR del 26,9% a medida que las colas en la red se alargan y la escasez de terreno eleva los costos por hectárea por encima de EUR 6 millones. Los operadores con subestaciones existentes disfrutan de una ventaja de permanencia, pero los nuevos participantes se orientan cada vez más hacia parcelas de suelo en departamentos del anillo interior como Sena y Marne y Essonne que aún califican para los presupuestos de latencia de Île-de-France.

Marsella ocupa el segundo lugar como centro nacional, favorecida por sus 15 cables submarinos que terminan a menos de 10 km de los sitios neutros en cuanto a operadores. Estos enlaces atraen cargas de trabajo de inferencia de IA que necesitan acceso en tiempo real a conjuntos de datos en África, Oriente Medio y Asia. Sin embargo, las preocupaciones sobre el consumo de agua y las normas de preservación de la vista costera han generado oposición localizada, lo que empuja a los recién llegados hacia comunas del interior como Gardanne, donde el suelo industrial recuperado facilita los permisos.

Las regiones del norte y del oeste, Normandía, Bretaña y Hauts-de-France, ahora están etiquetadas como "listas para usar" bajo el marco PINM. Las temperaturas exteriores promedio de 9-11 °C admiten enfriamiento libre durante hasta dos tercios del año, y las centrales nucleares de Flamanville y Gravelines garantizan contratos de energía de baja emisión de carbono. Estos factores explican por qué se prevé que el tamaño combinado del mercado de centros de datos de inteligencia artificial en Francia en las metrópolis secundarias crezca a una CAGR del 34,2% hasta 2031, superando a los puntos calientes tradicionales.

Panorama Competitivo

AWS lidera con una participación del 46% en el cómputo de IA instalado y continúa pre-arrendando salas de suelo ya industrializado cerca de París para disponibilidad a partir de 2026. Microsoft tiene el 17% y está añadiendo regiones en Lyon y Toulouse dirigidas a cargas de trabajo gubernamentales que requieren aislamiento soberano. La participación del 8% de Google subestima su fuerte influencia a través de asociaciones con institutos de investigación franceses que conforman los estándares de la industria.

El campeón nacional OVHcloud aprovecha su trayectoria en el RGPD para asegurar contratos de defensa y del sector público; recientemente presentó un servicio de clúster de GPU en París con precios un 20% por debajo de sus competidores estadounidenses. Scaleway se diferencia con facturación por minuto para nodos NVIDIA H100, atrayendo a startups enfocadas en la generación de texto a video. Data4, ahora bajo Digital Realty, ofrece estructuras de colocación equipadas para densidades de 2.000 W/pie², lo que permite a los clientes financieros traer sus propios tanques de inmersión.

Los nuevos competidores disponen de abundante capital no europeo: Sesterce, respaldado por ADQ, planea 12 campus optimizados para IA para 2028, mientras que Nebius apunta al entrenamiento de modelos en lengua rusa que las nubes estadounidenses restringen cada vez más. El liderazgo tecnológico favorece a los operadores que despliegan suites de gestión de infraestructura de centros de datos impulsadas por IA para reducir los índices PUE por debajo de 1,25; el sistema EcoStruxure AI de Schneider Electric ya ha producido ahorros de energía del 15-20% en pilotos franceses. La tensión competitiva probablemente se intensificará a medida que las restricciones de la red asignen los escasos megavatios a los actores capaces de demostrar una huella energética y comunitaria superior.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) en Francia

NVIDIA Corporation

Schneider Electric SE

Intel Corporation

Advanced Micro Devices, Inc.

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El proveedor de servicios en la nube francés Sesterce invertirá USD 471,85 millones en un nuevo centro de datos de IA en Valence, Francia. El centro, ubicado en el parque empresarial Rovaltain, albergará 40.000 GPU para operaciones de IA. Su sistema de enfriamiento por agua reutilizará el calor residual. El centro abrirá en 2026. Sesterce aspira a construir 1,5 GW de potencia de cómputo en Francia e instalar 1,2 millones de GPU para 2030.

- Febrero de 2025: Francia y los Emiratos Árabes Unidos planean invertir entre USD 31 mil millones y USD 52 mil millones en un centro de datos de 1 GW e infraestructura adicional de inteligencia artificial. Se espera que el proyecto mejore la industria de centros de datos de Francia al aumentar la capacidad de almacenamiento, mejorar las capacidades de procesamiento de datos y establecer nuevas instalaciones en todo el país. Es probable que este desarrollo atraiga a más empresas tecnológicas internacionales para alojar sus operaciones en Francia, lo que llevará a un aumento de la demanda de servicios de centros de datos e infraestructura de soporte. También se prevé que la inversión impulse avances tecnológicos en el diseño de centros de datos, la eficiencia energética y las operaciones sostenibles dentro del mercado francés.

- Diciembre de 2024: Digital Realty adquirió el campus de Data4 en París por EUR 800 millones para escalar la colocación en sectores regulados.

- Noviembre de 2024: EDF firmó acuerdos de compra de energía nuclear a 15 años con cinco grandes operadores, fijando los precios de la energía hasta 2040.

Alcance del Informe del Mercado de Centros de Datos de Inteligencia Artificial (IA) en Francia

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones hiperescalares, de colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento de lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones. Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, que detalla los actores del mercado involucrados en infraestructura de soporte para la IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresa / En las Instalaciones / Borde |

| Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | |

| Equipos de TI | |

| Racks y Otro Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento de Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI y Servicios Habilitados por TI |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Fabricación e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresa / En las Instalaciones / Borde | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | ||

| Equipos de TI | ||

| Racks y Otro Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria del Usuario Final | TI y Servicios Habilitados por TI | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | ||

| Fabricación e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de inteligencia artificial en Francia en 2026?

Generó USD 1.210 millones de ingresos en 2026 y se prevé que alcance USD 4.640 millones en 2031, lo que refleja una CAGR del 30,99%.

¿Qué tipo de centro de datos está creciendo más rápidamente para las cargas de trabajo de IA en Francia?

Se proyecta que los sitios de colocación se expandan a una CAGR del 33,6% hasta 2031, a medida que las empresas adoptan modelos de despliegue híbrido.

¿Por qué Francia es atractiva para el cómputo de IA de baja emisión de carbono?

Una mezcla energética del 41% nuclear y el 30% de fuentes renovables proporciona electricidad de bajas emisiones las 24 horas del día, los 7 días de la semana, reforzada por contratos de precio fijo a largo plazo de EDF.

¿Cuáles son las principales restricciones de crecimiento para las nuevas instalaciones de IA en Francia?

Los retrasos en la conexión a la red en los corredores de París y Marsella y la escasez nacional de talento especializado en centros de datos avanzados representan obstáculos a corto plazo.

¿Qué región fuera de París está emergiendo como un centro secundario de IA?

Marsella está ganando participación gracias a sus 15 aterrizajes de cables submarinos que conectan los clústeres de IA europeos con África, Oriente Medio y Asia.

Última actualización de la página el: