Tamaño y Participación del Mercado de Herramientas de IA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

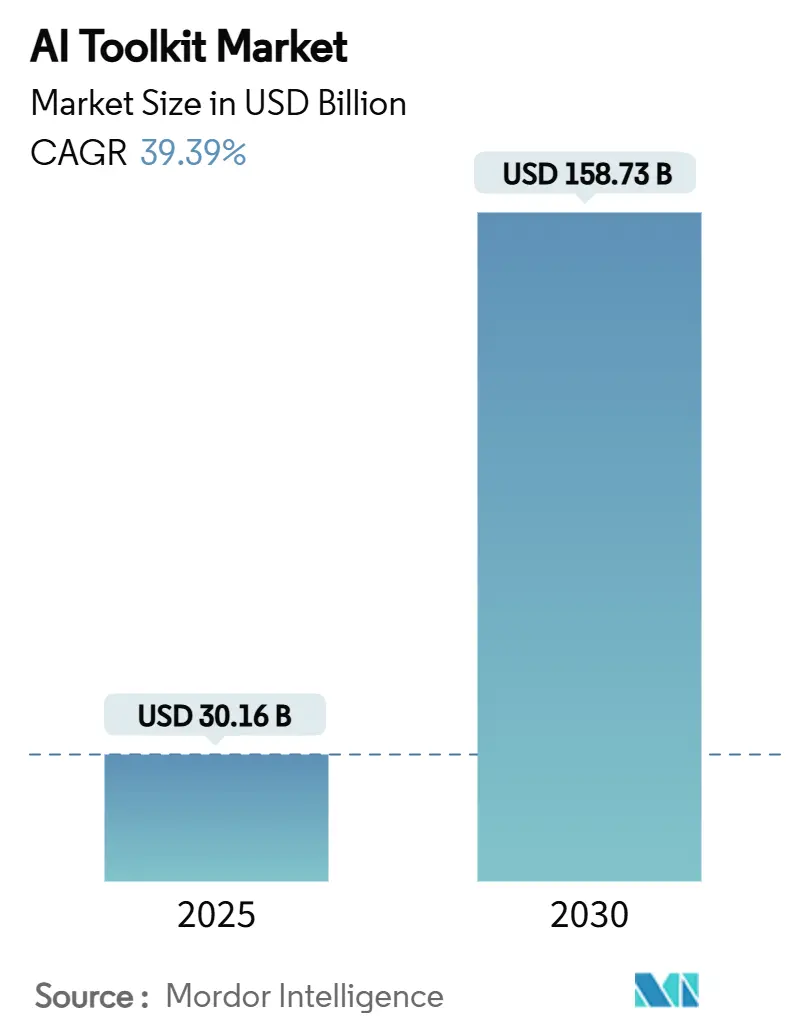

| Tamaño del Mercado (2025) | 30.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 158.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 39.39% CAGR |

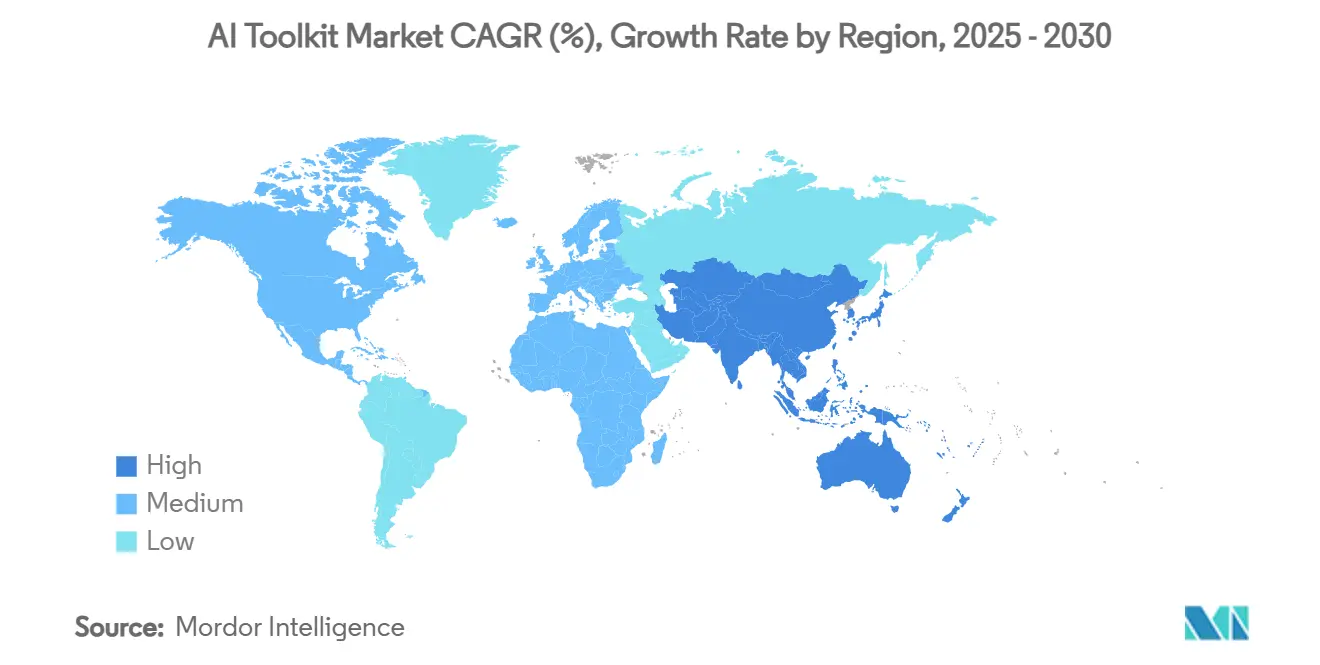

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

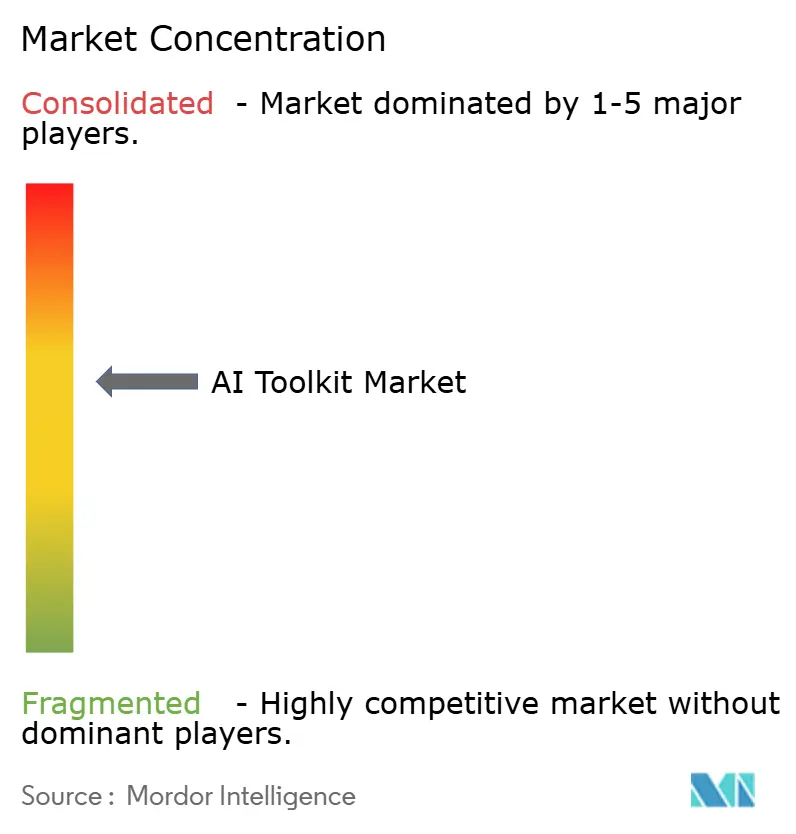

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de IA por Mordor Intelligence

El tamaño del mercado de herramientas de IA se sitúa en USD 30,16 mil millones en 2025 y se proyecta que alcance USD 158,73 mil millones para 2030, expandiéndose a una CAGR del 39,39% durante 2025-2030. El impulso de crecimiento proviene de los despliegues de IA generativa a escala empresarial, la competencia entre hiperescaladores que reduce los costos de infraestructura y un ecosistema de código abierto que ha reducido el tiempo de obtención de valor para los nuevos participantes. Las herramientas basadas en la nube dominan actualmente porque agrupan cómputo gestionado, centros de modelos listos para usar y precios de pago por crecimiento. Aun así, el rápido cambio hacia arquitecturas híbridas señala una creciente sensibilidad a las leyes de soberanía y las tarifas de salida de datos. El empaquetado por suscripción, las interfaces sin código y los modelos preentrenados están acelerando la adopción entre las PYMES, mientras que los modelos fundacionales específicos de dominio impulsan la innovación vertical en salud, manufactura y finanzas. La mayor demanda se ve reforzada por una financiación de capital de riesgo récord, grandes construcciones de centros de datos como el Proyecto Stargate de USD 500 mil millones, y marcos normativos de la UE y EE. UU. en rápida evolución que exigen herramientas de gobernanza para la explicabilidad.

Conclusiones Clave del Informe

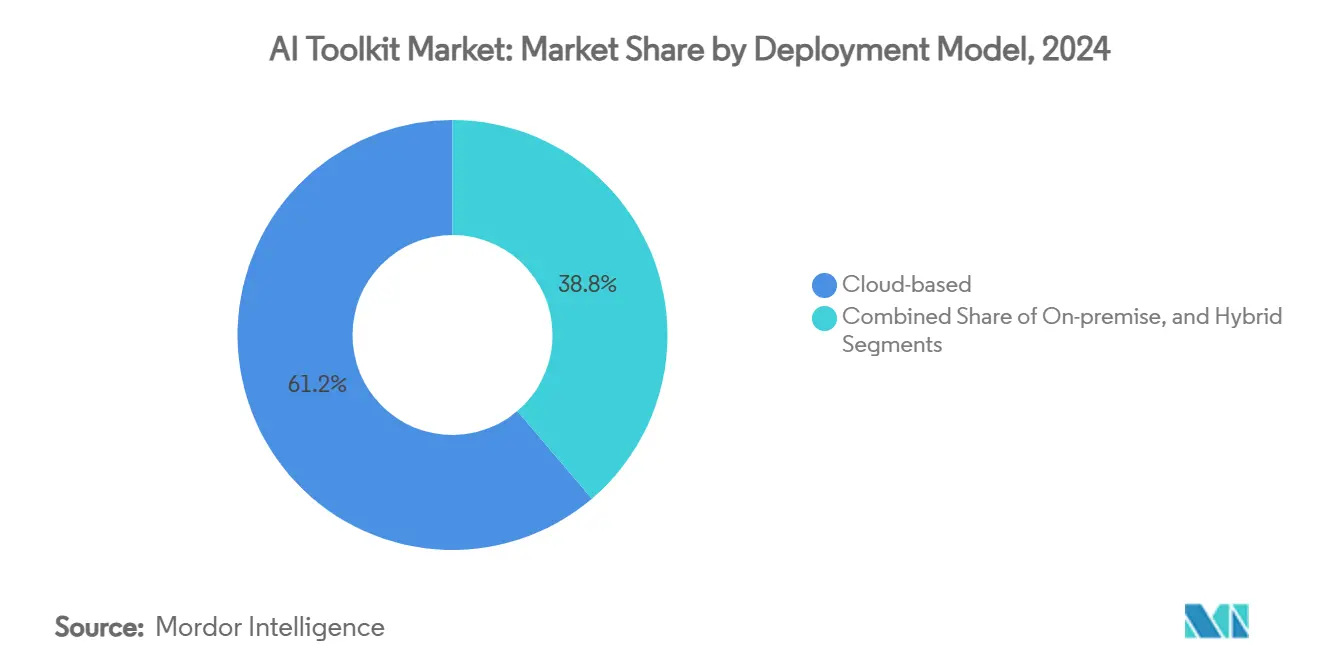

- Por modelo de implementación, las soluciones en la nube lideraron con el 61,23% de la participación del mercado de herramientas de IA en 2024; se prevé que las alternativas híbridas avancen a una CAGR del 40,31% hasta 2030.

- Por componente, las bibliotecas de software y marcos de trabajo representaron el 37,15% del tamaño del mercado de herramientas de IA en 2024, mientras que los modelos preentrenados están proyectados para crecer a una CAGR del 41,62% hasta 2030.

- Por industria de usuario final, BFSI representó el 23,41% de la participación de ingresos en 2024, mientras que se proyecta que salud y ciencias de la vida se expanda a una CAGR del 42,07% hasta 2030.

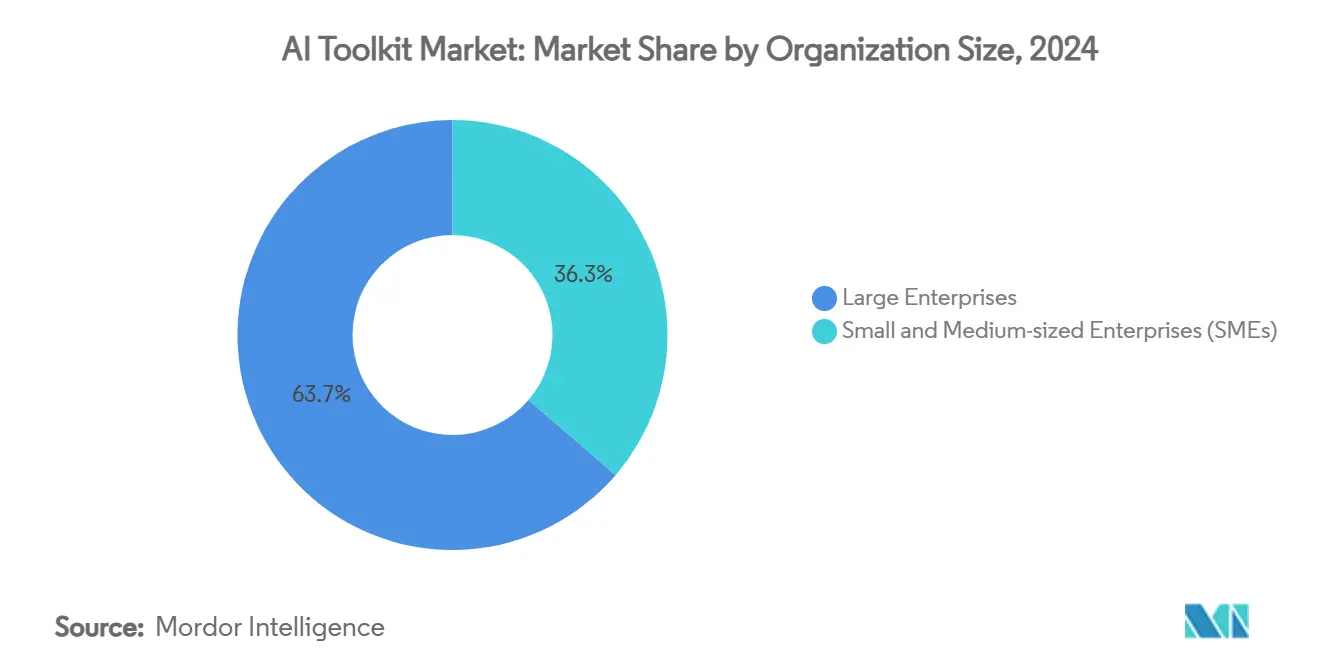

- Por tamaño de organización, las grandes empresas capturaron el 63,72% del tamaño del mercado de herramientas de IA en 2024; se espera que las PYMES registren la CAGR más rápida del 43,62% hasta 2030.

- Por geografía, América del Norte lideró con el 32,43% de participación en 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 43,08% entre 2025-2030.

Tendencias e Información del Mercado Global de Herramientas de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción empresarial acelerada de cargas de trabajo de IA generativa | +8.2% | Global, con América del Norte y Asia-Pacífico a la cabeza | Corto plazo (≤ 2 años) |

| Servicios de IA en la nube de hiperescaladores que reducen las barreras de entrada | +6.5% | Global, concentrado en regiones con grandes proveedores de nube | Mediano plazo (2-4 años) |

| Marcos de código abierto que aceleran los ecosistemas de desarrolladores | +5.8% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Mandatos de gobernanza de modelos y explicabilidad (GxP/Ley de IA) | +4.3% | Europa, América del Norte, con extensión a APAC | Largo plazo (≥ 4 años) |

| Auge de los modelos fundacionales específicos de dominio | +7.1% | Global, concentraciones específicas por sector | Mediano plazo (2-4 años) |

| Empaquetado de "herramientas como servicio" basado en suscripción | +5.9% | Global, particularmente beneficioso para las PYMES | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Empresarial Acelerada de Cargas de Trabajo de IA Generativa

La IA generativa ha superado el umbral de experimentación; el 78% de las empresas ya implementan sistemas en producción y el 87% presupuesta nuevos despliegues en los próximos dos años.[1]TCS, "IA Generativa en Finanzas: Abriendo un Mar de Posibilidades," tcs.com Los fabricantes ilustran el cambio, con el 93% iniciando nuevos proyectos de IA en 2024 para obtener ganancias en rendimiento y calidad en lugar de simples reducciones de costos.[2]Siemens, "Inteligencia de Manufactura: Explorando el Espectro de Casos de Uso de IA," assets.new.siemens.com Las empresas de telecomunicaciones anticipan USD 11 mil millones en ingresos anuales provenientes de la IA agéntica que optimiza la topología de red y el mantenimiento predictivo para 2025. Los primeros adoptantes reportan incrementos de productividad del 20–30% en doce meses, creando un efecto multiplicador a medida que los casos de éxito internos impulsan nuevas inversiones.

Servicios de IA en la Nube de Hiperescaladores que Reducen las Barreras de Entrada

La integración de Google Cloud con Hugging Face ofrece a los desarrolladores acceso sin fricciones a 350.000 modelos más TPU de bajo costo, eliminando las históricas barreras presupuestarias y de habilidades.[3]The Verge, "El Acuerdo de Google con Hugging Face Pone el Poder de una 'Supercomputadora' detrás de la IA de Código Abierto," theverge.com Los conjuntos de herramientas multiagente estandarizados como Azure AI Foundry Agent Service reducen la complejidad de orquestación, mientras que protocolos abiertos como el Protocolo de Contexto de Modelos agilizan las integraciones entre proveedores. La presión competitiva está impulsando una diversificación de la nube sin precedentes; ChatGPT ahora opera en infraestructuras de Google, Oracle, CoreWeave y Microsoft Azure en cinco países, mejorando la resiliencia de latencia y el poder de negociación en precios.

Marcos de Código Abierto que Aceleran los Ecosistemas de Desarrolladores

El modelo abierto Llama 3.1 de Meta (405 mil millones de parámetros) ofrece una precisión comparable a una fracción del costo de los modelos propietarios, y el lanzamiento de DeepSeek con 685 mil millones de parámetros opera a un costo 214 veces menor que GPT-4, inclinando decisivamente el cálculo del retorno sobre la inversión. Más de una docena de marcos agénticos —AG2, CrewAI, LangChain y otros— han madurado hasta convertirse en opciones de nivel empresarial, fomentando la experimentación rápida. Las iniciativas de transparencia como el Marco de Apertura de Modelos combaten el "lavado de apertura", añadiendo señales de confianza esenciales para los sectores regulados.

Auge de los Modelos Fundacionales Específicos de Dominio

En la industria farmacéutica, el descubrimiento asistido por IA está reduciendo los plazos de los ensayos clínicos en un 30% y recortando el gasto en desarrollo en un 25% a medida que AstraZeneca escala los modelos generativos en toda su área de I+D. Las instituciones financieras como JP Morgan adoptan modelos de marketing contextual proyectados para desbloquear USD 170 mil millones en nuevos fondos de beneficios para 2028. Las ganancias en manufactura oscilan entre incrementos del 5% al 20% en la productividad laboral, mientras que los cobots alcanzan mayor precisión mediante visión y planificación mejoradas por IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento avanzado en ingeniería de IA | -4.7% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de soberanía de datos y privacidad | -3.2% | Europa a la cabeza, extendiéndose a APAC y las Américas | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de GPU | -5.8% | Global, impacto concentrado en la computación de alto rendimiento | Corto plazo (≤ 2 años) |

| Fragmentación entre pilas de cómputo de IA en competencia | -2.9% | Global, con especial afectación en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Avanzado en Ingeniería de IA

La demanda de especialistas en operaciones de modelos multimodales, ingeniería de instrucciones e IA ética supera la oferta, con el 60% de las empresas de APAC planeando capacitar talento local pero enfrentando brechas de contratación. Las grandes empresas tecnológicas están reasignando personal: Salesforce recortó 1.000 puestos mientras contrataba vendedores con habilidades en IA y congelaba las nuevas posiciones netas de desarrolladores de software para 2025. Las PYMES tienen dificultades para igualar la compensación, lo que las empuja hacia servicios gestionados y canalizaciones automatizadas.

Cuellos de Botella en la Cadena de Suministro de GPU

TSMC señala que el empaquetado CoWoS no puede satisfacer la demanda hasta finales de 2025 a pesar de un gasto de capital de USD 30–32 mil millones, prolongando las colas de hardware. NVIDIA destina el 60% de su producción a grandes contratos en la nube, dejando a los compradores más pequeños con sobrecostos del 30-50% y plazos de entrega de varios meses. La escasez de memoria de alto ancho de banda agrava la crisis, ya que la capacidad de SK Hynix permanece completamente reservada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Impulsan la Adopción Empresarial

Las configuraciones híbridas son el enfoque de más rápido crecimiento, expandiéndose a una CAGR del 40,31% a medida que las empresas equilibran la soberanía con el cómputo elástico. En 2024, la nube mantuvo el 61,23% de la participación del mercado de herramientas de IA, pero el interés en las instalaciones locales está resurgiendo entre las empresas estadounidenses que construyen clústeres de GPU internos para reducir las tarifas de salida de datos. Los modelos híbridos permiten que los conjuntos de datos sensibles permanezcan en las instalaciones mientras las cargas de trabajo en picos aprovechan la nube, mejorando la postura de cumplimiento y la recuperación ante desastres.

Los avances en el borde intensifican el cambio. Los pronósticos sitúan los ingresos de la IA en el borde en USD 49,6 mil millones para 2030, en consonancia con modelos compactos capaces de ejecutarse en hardware existente. Las PYMES valoran los portales de gobernanza que racionalizan los entornos de múltiples nubes, mientras que las grandes empresas negocian descuentos de instancias reservadas que aplanan el costo total de propiedad a largo plazo. En general, el tamaño del mercado de herramientas de IA vinculado a las soluciones híbridas está preparado para triplicarse para 2030, redefiniendo las prioridades de adquisición hacia la conectividad, la observabilidad y las herramientas de ciclo de vida de modelos.

Por Componente: Los Modelos Preentrenados Aceleran la Transformación del Mercado

Las bibliotecas de software representaron el 37,15% del tamaño del mercado de herramientas de IA en 2024, pero los modelos preentrenados crecen más rápido a una CAGR del 41,62% a medida que las empresas evitan el costoso entrenamiento desde cero. El repositorio de 350.000 modelos de Hugging Face, valorado en USD 4,5 mil millones, ancla este cambio al ofrecer puntos de control inmediatamente desplegables. La adopción de SDK está impulsada por la demanda móvil; las aplicaciones listas para IA podrían alcanzar USD 777,4 mil millones en ingresos para 2032.

La dinámica competitiva gira en torno a la amplitud de la plataforma y el costo por token. Las descargas de Claude 3.5 Sonnet de Anthropic saltaron de 38.000 a 100.000 en tres meses, ganando la preferencia de los desarrolladores por su velocidad y precios. La consolidación continúa: Snowflake pagó USD 1 mil millones por Reka AI para integrar activos multimodales en su nube de datos, en consonancia con la compra de MosaicML por USD 1,3 mil millones por parte de Databricks. A medida que los marcos maduran, el mercado de herramientas de IA se beneficia de una menor fricción de integración y ciclos de prueba de concepto más rápidos.

Por Tamaño de Organización: Las PYMES Impulsan la Aceleración de la Adopción

Las grandes empresas lideraron con el 63,72% de los ingresos en 2024 al integrar canalizaciones interdepartamentales y construir centros de excelencia en IA. Sin embargo, las PYMES exhiben la CAGR más agresiva del 43,62%, apoyadas por estudios sin código y paquetes de suscripción que generan ahorros de costos del 28% y ganancias de agilidad del 41%. La nube híbrida atrae a este grupo para la recuperación ante desastres y el cumplimiento normativo sin carga de gasto de capital.

La democratización continúa a medida que Microsoft Copilot Studio permite a los no desarrolladores crear agentes, y los servicios gestionados amortiguan la escasez de talento. Mientras tanto, las empresas persiguen integraciones más profundas y la mejora de habilidades internas, reportando incrementos de productividad del 20-30% en el primer año. La combinación organizacional garantiza una amplia base de clientes, sosteniendo el mercado de herramientas de IA a través de ciclos presupuestarios variados.

Por Industria de Usuario Final: La Salud Lidera la Transformación del Crecimiento

BFSI mantuvo el primer lugar con el 23,41% de los ingresos en 2024 a través de suites de detección de fraude que reducen los falsos positivos en un 75% y chatbots que comprimen los tiempos de espera en los centros de llamadas. Sin embargo, salud y ciencias de la vida crecerá a una CAGR del 42,07% hasta 2030, impulsada por el cribado de moléculas asistido por IA que recorta USD 200 millones del presupuesto promedio de desarrollo de fármacos.

La manufactura registra tasas de iniciación de proyectos del 93% a medida que el mantenimiento predictivo reduce el tiempo de inactividad no planificado y los cobots elevan el rendimiento. La adopción en el comercio minorista es igualmente rápida: el 78% de las marcas implementan motores de personalización que elevan la conversión en un 15% y el valor promedio de los pedidos en un 11%. Las telecomunicaciones prevén USD 11 mil millones en ingresos incrementales a través de agentes de optimización de redes para 2025. Colectivamente, estos sectores verticales diversifican la base de ingresos de la industria de herramientas de IA y reducen el riesgo en las canalizaciones de proveedores.

Análisis Geográfico

América del Norte retuvo el 32,43% de la participación del mercado de herramientas de IA en 2024 gracias al gasto de capital empresarial, el Marco de Gestión de Riesgos de IA del NIST y un denso ecosistema de empresas emergentes. La contratación pública federal se alinea con los avances comerciales; los contratos de modelos de lenguaje de gran escala de múltiples proveedores del Pentágono por USD 800 millones profundizan la demanda de flujos de trabajo seguros y agénticos.

Asia-Pacífico es el de más rápido crecimiento, registrando una CAGR del 43,08% hasta 2030, ya que el desembolso de USD 2,1 mil millones de China en IA generativa y el plan de semiconductores de Japón por JPY 10 billones (USD 69,5 mil millones) alimentan la capacidad doméstica. Los actores regionales enfatizan los modelos de lenguaje localizados; el 60% de las empresas de APAC tienen la intención de implementar modelos de lenguaje de gran escala de producción propia para 2025 para reflejar los matices culturales. Los planes gubernamentales como AI-Verify de Singapur y el acelerador India Digital de India proporcionan claridad regulatoria y créditos en la nube que nutren los ecosistemas domésticos.

Europa avanza bajo la Ley de IA de la UE, generando demanda derivada de módulos de gobernanza y paneles de explicabilidad que los proveedores agrupan en conjuntos de herramientas de cumplimiento. América del Sur y Oriente Medio y África siguen siendo incipientes pero estratégicamente importantes: los Emiratos Árabes Unidos apuntan a un incremento del PIB habilitado por IA para 2031, mientras que la Visión 2030 de Arabia Saudita invierte fuertemente en proyectos piloto de ciudades inteligentes. Este panorama multirregional garantiza ingresos diversificados para el mercado de herramientas de IA y protege a los proveedores contra las desaceleraciones en una sola región.

Panorama Competitivo

La fragmentación persiste, aunque la consolidación se acelera a medida que los hiperescaladores, los fabricantes de chips y los estudios de modelos convergen. Ningún proveedor supera el 15% de participación en los ingresos, creando un campo moderadamente concentrado anclado por alianzas en lugar de un dominio absoluto. Las estrategias de plataforma horizontal de Google, Microsoft y Meta integran centros de modelos, aprendizaje automático automatizado y gobernanza, mientras que los especialistas como Hugging Face y Databricks monetizan la profundidad en etapas específicas del ciclo de vida.

Las asociaciones de hardware son fundamentales. El pedido de USD 40 mil millones de Oracle en GPU de NVIDIA respalda la construcción del centro de datos Stargate, alineando el suministro de cómputo con la creciente demanda de inferencia de OpenAI. Google adopta las GPU NVIDIA Blackwell para atraer a los simuladores basados en física y las canalizaciones multimodales. Tales movimientos difuminan las líneas entre IaaS, PaaS e IP de modelos.

La actividad de patentes se intensifica. La patente de aprendizaje contrastivo de Tencent avanza en la generalización de los modelos de lenguaje de gran escala, mientras que la arquitectura optimizada para el borde de Meta promete inferencia en el dispositivo que amplía el mercado total direccionable. Los disruptores persiguen el liderazgo en costos de código abierto: DeepSeek fija el precio de su producción a un costo 214 veces menor que GPT-4, presionando los márgenes de los actores establecidos y desencadenando modelos de precios escalonados. En general, los manuales de estrategia del ecosistema giran en torno a la escala de cómputo, la amplitud de modelos y los envoltorios de cumplimiento, dando forma a las hojas de ruta estratégicas para el mercado de herramientas de IA.

Líderes de la Industria de Herramientas de IA

Google LLC

Microsoft Corporation

Meta Platforms Inc.

IBM Corporation

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Oracle comprometió USD 40 mil millones en chips de NVIDIA para el centro de datos Stargate de OpenAI, asegurando el suministro de GPU y fortaleciendo el posicionamiento de Oracle Cloud en el mercado de herramientas de IA. La estrategia asegura capacidad a largo plazo y vincula la disponibilidad de GPU con la hoja de ruta de Fusion Applications de Oracle.

- Julio de 2025: El Departamento de Defensa de EE. UU. otorgó a cuatro empresas hasta USD 200 millones cada una para avanzar en los flujos de trabajo de IA agéntica, señalando una postura de adquisición que prioriza lo comercial y que estandarizará los requisitos militares en las herramientas empresariales.

- Julio de 2025: OpenAI amplió su alojamiento a Google Cloud, CoreWeave y Oracle, diversificándose más allá de Microsoft Azure para mitigar el riesgo de un único proveedor y mejorar las opciones de latencia regional.

- Julio de 2025: Meta lanzó Superintelligence Labs para acelerar la IA de próxima generación mientras publicaba como código abierto Ernie 4.5, con el objetivo de externalizar la innovación y consolidar la lealtad al ecosistema.

Alcance del Informe del Mercado Global de Herramientas de IA

| Basado en la nube |

| Local |

| Híbrido |

| Bibliotecas de Software y Marcos de Trabajo |

| Modelos Preentrenados |

| SDK y API |

| Plataformas de Extremo a Extremo |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Tecnologías de la Información y Telecomunicaciones |

| Gobierno y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Modelo de Implementación | Basado en la nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Bibliotecas de Software y Marcos de Trabajo | ||

| Modelos Preentrenados | |||

| SDK y API | |||

| Plataformas de Extremo a Extremo | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de herramientas de IA para 2030?

Se prevé que el mercado de herramientas de IA alcance USD 158,73 mil millones para 2030, reflejando una CAGR del 39,39% desde 2025.

¿Qué enfoque de implementación está creciendo más rápido?

Las arquitecturas híbridas registran una CAGR del 40,31% a medida que las empresas combinan el control local con la escalabilidad de la nube.

¿Qué sector vertical añadirá la mayor demanda incremental hasta 2030?

Salud y ciencias de la vida lidera con una CAGR del 42,07%, impulsada por el descubrimiento de fármacos asistido por IA y los avances en diagnóstico.

¿Por qué las PYMES están adoptando las herramientas rápidamente?

Los paquetes basados en suscripción y los estudios sin código reducen los costos de implementación en un 28% y aumentan la agilidad en un 41%, impulsando una CAGR del 43,62% entre las PYMES.

¿Cómo influirán las escaseces de GPU en los despliegues de herramientas?

Los cuellos de botella persistentes de GPU, que se espera que se alivien solo después de 2025, pueden retrasar los proyectos de entrenamiento a gran escala y mantener elevados los costos de inferencia.

¿Qué región contribuirá con la tasa de crecimiento más alta?

Asia-Pacífico registra la CAGR más rápida del 43,08%, impulsada por una sustancial inversión pública y privada en IA en China, Japón e India.

Última actualización de la página el: