Tamaño y Participación del Mercado Europeo de Centros de Datos de Inteligencia Artificial (IA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

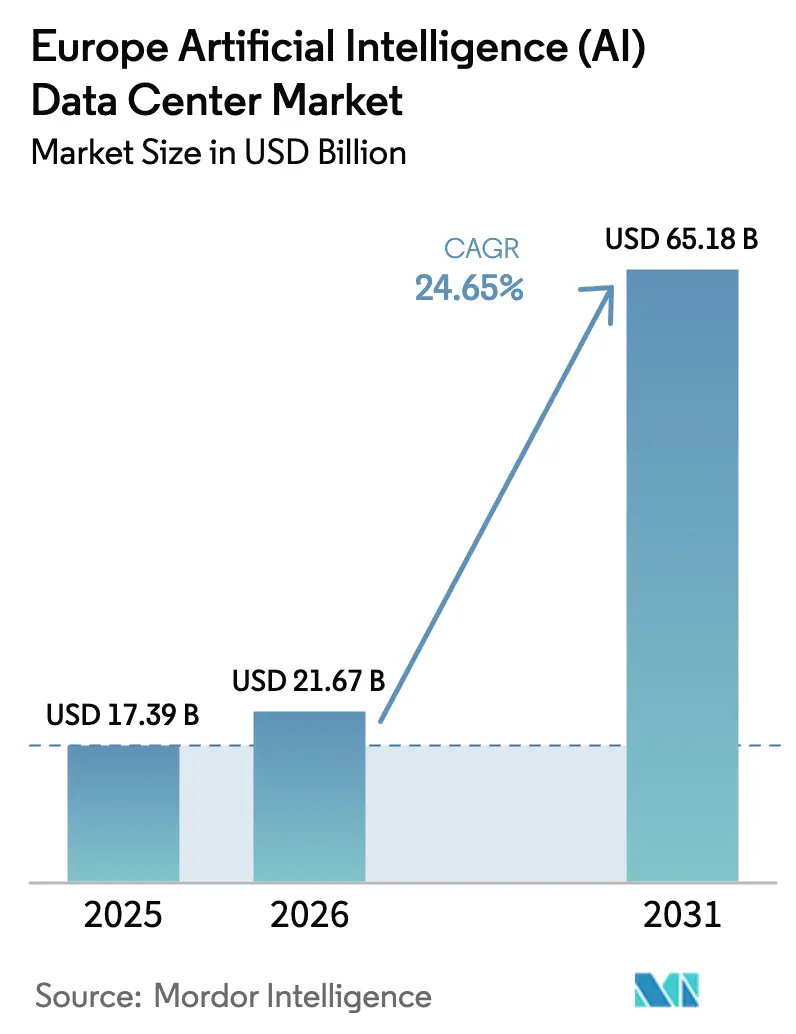

| Tamaño del mercado en el año base (2025) | 17.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Centros de Datos de Inteligencia Artificial (IA) por Mordor Intelligence

El tamaño del mercado europeo de centros de datos de inteligencia artificial fue valorado en USD 17.390 millones en 2025 y se estima que crecerá desde USD 21.670 millones en 2026 hasta alcanzar USD 65.180 millones en 2031, a una CAGR del 24,65% durante el período de pronóstico (2026-2031). Los mandatos crecientes del sector público en favor de la soberanía digital, las moratorias en los centros tradicionales que reducen la capacidad disponible y la rápida adopción de la refrigeración líquida aceleran colectivamente la inversión de capital, a pesar de las restricciones de red eléctrica a corto plazo. Las empresas consideran los clústeres de IA soberana dedicados como el método más fiable para proteger la propiedad intelectual mientras cumplen con los próximos requisitos de la Ley de IA de la UE, por lo que la demanda se desplaza desde la nube de propósito general hacia instalaciones de alta densidad construidas específicamente para ese fin. Los operadores con acuerdos de compra de energía renovable disfrutan de costes operativos materialmente más bajos porque las cargas de trabajo de entrenamiento de IA consumen entre tres y cinco veces más electricidad por unidad de cómputo que el software empresarial histórico. Los desequilibrios estructurales entre oferta y demanda a largo plazo crean así un poder de fijación de precios duradero para los operadores establecidos, especialmente en el norte de Europa, donde los abundantes recursos eólicos se alinean con las estrictas normas de taxonomía de la UE.[1]Comisión Europea, "EuroHPC Joint Undertaking Selects Hosting Entities for AI Factories", digital-strategy.ec.europa.eu

Conclusiones Clave del Informe

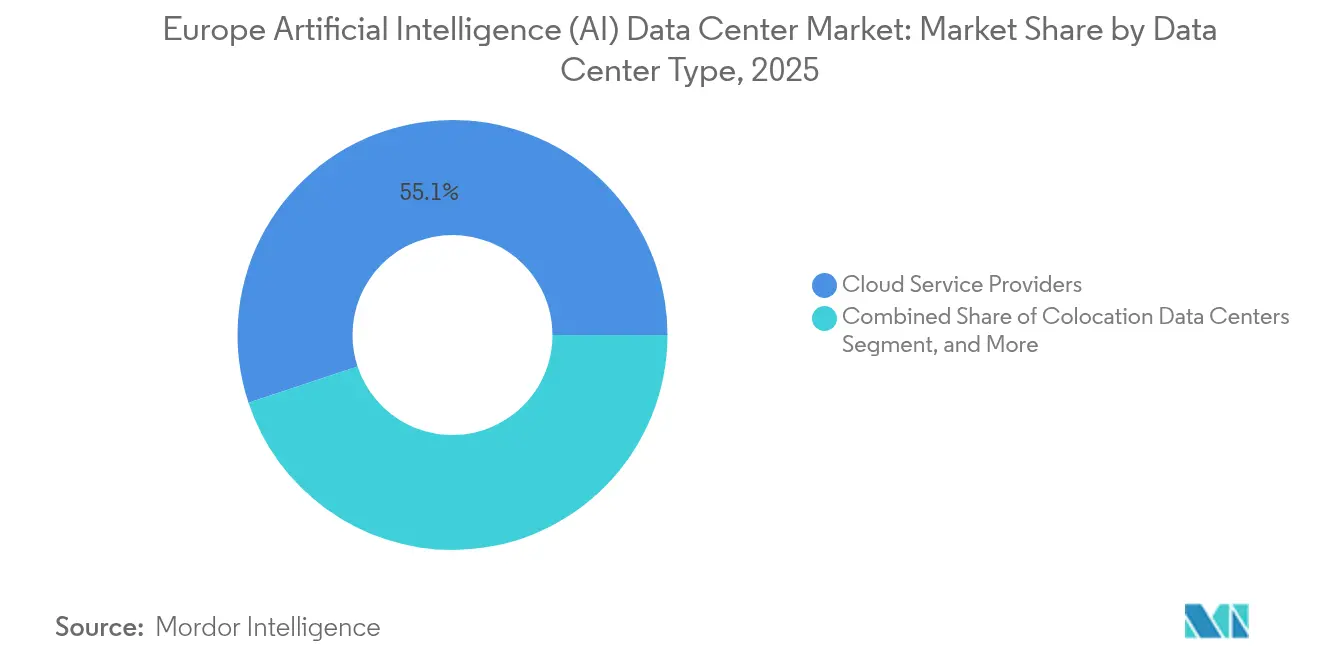

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron el mercado europeo de centros de datos de inteligencia artificial con el 55,10% de la participación de mercado en 2025; se espera que las instalaciones de Coubicación crezcan más rápido con una CAGR del 26,35% hasta 2031.

- Por componente, el Software representó el 45,10% del tamaño del mercado europeo de centros de datos de inteligencia artificial en 2025; el Hardware está preparado para expandirse a una CAGR del 25,9% hasta 2031.

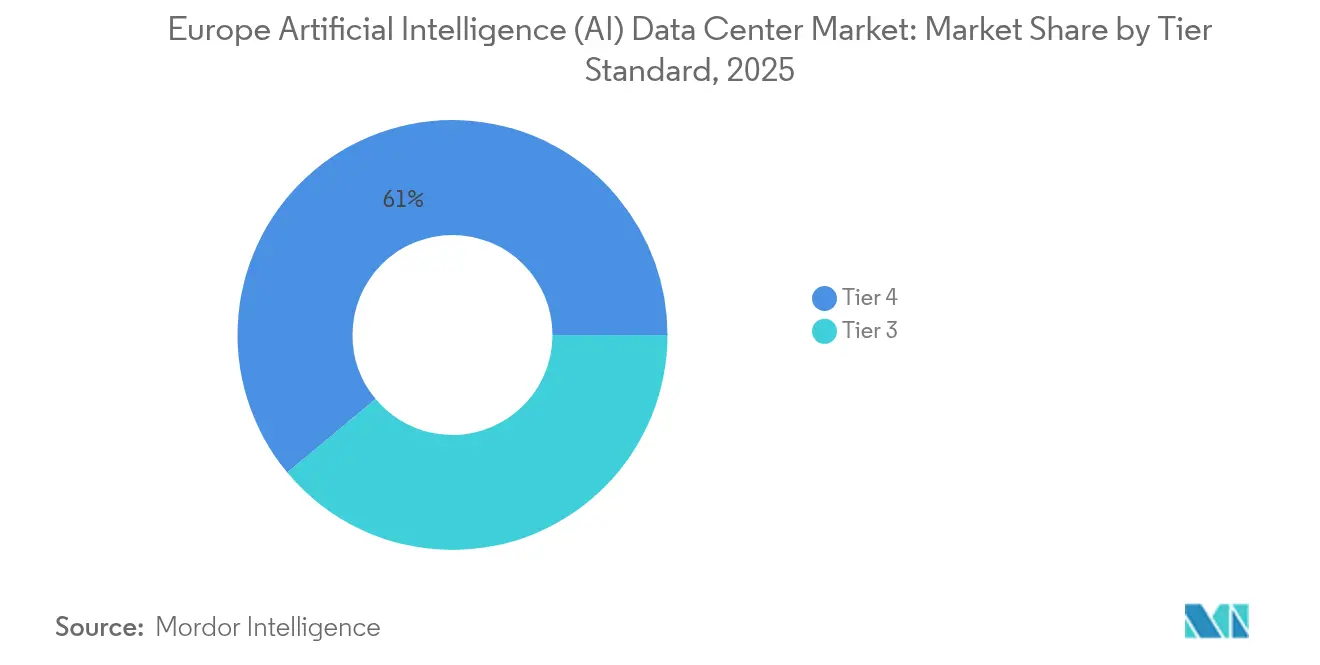

- Por estándar de nivel, las instalaciones de Nivel 4 capturaron el 61,05% de la participación de ingresos del mercado europeo de centros de datos de inteligencia artificial en 2025, mientras que los despliegues de Nivel 3 registraron la CAGR proyectada más alta del 26,9% de 2025 a 2031.

- Por industria de usuario final, TI e ITES mantuvo una participación del 33,20% en el mercado europeo de centros de datos de inteligencia artificial en 2025; se proyecta que el sector de Internet y Medios Digitales avance a una CAGR del 25,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Centros de Datos de Inteligencia Artificial (IA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Clústeres de Cómputo de IA Soberana en los Estados Miembros de la UE | +4.8% | Toda la UE, concentrada en los mercados FLAP-D | Mediano plazo (2-4 años) |

| Construcción Acelerada de Espacio Blanco Listo para Líquido a 400V en los Mercados FLAP-D | +3.2% | Fráncfort, Londres, Ámsterdam, París, Dublín | Corto plazo (≤ 2 años) |

| El Pacto Verde de la UE y el Mecanismo de Ajuste en Frontera por Carbono Impulsando el Abastecimiento de Energía de IA Baja en Carbono | +2.1% | Toda la UE con liderazgo nórdico | Largo plazo (≥ 4 años) |

| Expansión de Parques Eólicos Marinos y Tuberías de Reactores Modulares Pequeños Nucleares que Permiten el Cómputo de IA Libre de Carbono | +1.7% | Norte de Europa, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Disponibilidad de Subvenciones de Horizonte Europa e IPCEI para Infraestructura de GPU a Escala Exaescala | +1.4% | Estados miembros de la UE con instituciones de investigación | Mediano plazo (2-4 años) |

| Rápida Adopción de Plataformas de Optimización Energética Impulsadas por IA entre los Operadores Europeos de Coubicación y Nube | +1.2% | Principales mercados de centros de datos en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Clústeres de Cómputo de IA Soberana entre los Estados Miembros

Los gobiernos europeos están financiando la computación autóctona para reducir su dependencia de los hiperescaladores estadounidenses, desplegando Fábricas de IA de EuroHPC que garantizan la residencia nacional de datos y aíslan las cargas de trabajo clasificadas.[2]EuroHPC Joint Undertaking, "EuroHPC JU Selects Hosting Entities for AI Factories," eurohpc-ju.europa.eu Francia destina EUR 500 millones para clústeres soberanos, y el plan IPCEI-CIS de Alemania añade subvenciones de capital directo para instalaciones a escala exaescala. Los contratos plurianuales predecibles de suministro que emergen de estos programas reducen el riesgo de los ingresos de los operadores y atraen a nuevos participantes del mercado secundario. La narrativa estratégica vincula la capacidad de cómputo con la competitividad económica, por lo que el impulso político difícilmente se revertirá durante el período de pronóstico. Las preferencias de contratación resultantes aceleran las reservas para los operadores que poseen tanto autorizaciones de seguridad como certificaciones ISO 27001, lo que comprime los ciclos de ventas para las salas de alta densidad.

Construcción Acelerada de Espacio Blanco Listo para Líquido a 400V en FLAP-D

Los operadores modernizan las salas heredadas con distribución de energía a 400V y sistemas de colectores que aceptan refrigeración directa al chip e inmersión, eliminando los prolongados cierres necesarios para actualizaciones posteriores.[3]Equinix, "Equinix Completes 400V Infrastructure Upgrades Across Europe," equinix.com La capacidad lista para usar permite a las empresas instalar clústeres NVIDIA H100 o AMD MI300X en 45 días, significativamente por debajo del estándar de la industria de 120 días. Las barreras competitivas se desplazan así desde la ubicación hacia el diseño eléctrico, ya que los operadores sin infraestructura de 400V pierden negocios cuando los ciclos de contratación se ajustan. Los mercados financieros ahora cuantifican las primas de 'listo para líquido' en los modelos de suscripción, lo que fomenta las implementaciones regionales rápidas. Los que se mueven primero se benefician de las ventajas de 'primera disponibilidad' que se traducen en rentas de mayor densidad de bastidores y duraciones de contrato más largas.

Pacto Verde de la UE y Mecanismo de Ajuste en Frontera por Carbono

El gravamen fronterizo sobre el carbono crea un precio tangible sobre las emisiones de Alcance 2, por lo que los operadores suscriben acuerdos de compra de energía renovable a 10-15 años para proteger sus márgenes de futuras penalizaciones. La cartera de energía renovable de Microsoft de 10,5 GW en Europa demuestra la escala a la que los grandes compradores ahora cubren su exposición energética. Las instalaciones en redes intensivas en carbono sufren una desventaja competitiva porque los costes de entrenamiento de IA amplifican incluso las diferencias de precio de la energía de un solo dígito. Los equipos de contratación ahora clasifican las tarifas eléctricas ajustadas por carbono por encima de la latencia en las matrices de selección de ubicaciones, dirigiendo la nueva capacidad hacia las regiones nórdicas e ibéricas que cuentan con abundantes recursos eólicos, hidráulicos y solares.

Expansión de Parques Eólicos Marinos y Tuberías de Reactores Modulares Pequeños Nucleares

WindEurope proyecta 111 GW de instalaciones eólicas marinas europeas para 2030, y los nacientes programas de reactores modulares pequeños prometen una carga base constante acreditable bajo la taxonomía de la UE. Los operadores de centros de datos suscriben acuerdos de compra de energía con cobertura en los nodos de origen, reduciendo las pérdidas de transmisión que erosionan los atributos renovables. Los contratos a largo plazo brindan certidumbre de ingresos a los desarrolladores de generación y bloquean precios competitivos de energía para las cargas de trabajo de IA. Las carteras mixtas que combinan energía eólica intermitente y producción nuclear continua las 24 horas los 7 días ofrecen tanto perfiles libres de carbono como de alta disponibilidad requeridos para el entrenamiento de modelos de lenguaje de gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Moratorias de Conexión a la Red en los Centros de Ámsterdam, Dublín y Fráncfort | -2.1% | Áreas metropolitanas de Ámsterdam, Dublín y Fráncfort | Corto plazo (≤ 2 años) |

| Grave Brecha de Habilidades en Operaciones de Refrigeración Líquida de Alta Densidad en las Regiones de Europa Central y Oriental y el Mediterráneo | -1.8% | Europa Central y Oriental, Europa del Sur | Mediano plazo (2-4 años) |

| Estrictos Requisitos de Taxonomía de la UE y BREF que Aumentan el Tiempo de Obtención de Permisos para Nuevos Campus | -1.3% | Toda la UE, particularmente para nuevos participantes del mercado | Mediano plazo (2-4 años) |

| Alto CAPEX de las Modernizaciones de Inmersión Bifásica en Sitios Heredados de Nivel III | -0.9% | Mercados de centros de datos establecidos con infraestructura envejecida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Moratorias de Conexión a la Red en los Centros Principales

Los municipios de Ámsterdam, Dublín y Fráncfort han congelado las nuevas conexiones de energía para centros de datos hasta que se completen las mejoras de la red, dejando en espera 2,5 GW de proyectos en cola solo en Ámsterdam. La política infla los valores de los activos de los espacios de alta densidad existentes y redirige las nuevas construcciones hacia áreas metropolitanas secundarias, como Madrid, Milán y Varsovia, donde todavía hay capacidad disponible en la red. Los hiperescaladores aceptan a regañadientes retrocesos de fibra más largos o nodos periféricos para mitigar la latencia añadida. Las restricciones de oferta a corto plazo moderan la expansión del mercado europeo de centros de datos de inteligencia artificial, aunque también elevan el precio unitario de los megavatios contratados, compensando parcialmente el volumen perdido.

Grave Brecha de Habilidades en Operaciones de Refrigeración Líquida de Alta Densidad

Los sistemas de inmersión bifásica proliferan, pero solo una minoría de técnicos posee certificaciones en química de refrigerantes o detección de fugas. Los sitios de Europa Central y Oriental dependen de la importación de talento procedente de los países nórdicos, lo que eleva los gastos operativos y alarga los plazos de puesta en marcha. La plataforma de Competencias Digitales de la CE enumera la refrigeración líquida entre sus principales escaseces de mano de obra; sin embargo, la capacidad de formación sigue siendo escasa fuera de Alemania y Suecia. La escasez de habilidades empuja a los operadores hacia soluciones llave en mano de proveedores especializados, pero esta dependencia reduce la elección de proveedores y aumenta el riesgo de integración, un coste implícito que restringe el crecimiento del mercado europeo de centros de datos de inteligencia artificial durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Impulso de la Coubicación Reduce la Ventaja de la Nube

El tamaño del mercado europeo de centros de datos de inteligencia artificial para Proveedores de Servicios en la Nube totalizó USD 9.580 millones en 2025, capturando la mayor parte porque los hiperescaladores ubicaron clústeres cerca de bolsas de valores y redes académicas. Aun así, las instalaciones de coubicación añadieron ingresos por arrendamiento a una CAGR del 26,35%, reduciendo la ventaja de la nube a medida que las empresas valoran el control físico bajo los mandatos del GDPR. Muchos bancos europeos ahora despliegan nodos de entrenamiento dentro de suites arrendadas que cuentan con jaulas dedicadas, cifrado en reposo y claves de propiedad del cliente, manteniendo los datos soberanos en el sitio mientras se benefician de los circuitos de agua fría compartidos.

La economía de la coubicación se beneficia de las modernizaciones a 400V, que permiten bastidores de 60 kW sin renovaciones estructurales, lo que permite a los operadores monetizar el espacio blanco en desuso más rápido que las construcciones a hiperescala que requieren terrenos en campo abierto, nuevas subestaciones y ciclos de permisos plurianuales. Los segmentos periférico y empresarial siguen siendo nichos, pero las implementaciones de micro centros de datos dentro de estaciones base 5G impulsan las cargas de trabajo de inferencia que respaldan el transporte autónomo, la robótica industrial y los servicios de ciudades inteligentes. Los mercados secundarios, como Varsovia, ven a los municipios eximir de impuestos a la propiedad a los recintos periféricos que reciclan el calor residual en las redes de distrito, proporcionando a los operadores ingresos incrementales a través de créditos de compra de energía.

Por Componente: El Gasto en Hardware se Dispara a Medida que los Ciclos de GPU se Acortan

El Software retuvo el 45,10% de la participación del mercado europeo de centros de datos de inteligencia artificial en 2025, ya que las empresas inicialmente invirtieron en capas de orquestación de modelos y flujos de trabajo de aprendizaje automático. Sin embargo, el Hardware dominará el gasto incremental a medida que las generaciones de GPU se compriman en ciclos de doce meses, forzando una renovación continua para capturar las ganancias de rendimiento por vatio. Las placas construidas en torno a NVIDIA H100 y AMD MI300X requieren barras conductoras de cobre, conectores de líquido de acoplamiento ciego y suelos reforzados, por lo que la intensidad del gasto de capital aumenta.

Los diseños a escala de bastidor con tejidos de interconexión de cómputo, como las topologías sin conmutador NVLink, reducen la latencia y el tiempo de entrenamiento; sin embargo, también requieren alimentaciones de energía simétricas e intercambiadores de calor de puerta trasera activos. Los fabricantes de sistemas de alimentación ininterrumpida ofrecen gabinetes de iones de litio con una vida útil de 15 años, en consonancia con los requisitos de informes de sostenibilidad bajo la taxonomía de la UE. Los ingresos por servicios crecen a medida que los integradores de sistemas agrupan la sintonización de firmware, la partición de clústeres y los paneles de contabilidad de carbono que los grandes bancos y las empresas de telecomunicaciones ahora exigen.

Por Estándar de Nivel: La Segmentación de Cargas de Trabajo Consciente de los Costes Gana Terreno

Las salas de Nivel 4 generaron el 61,05% de los ingresos en 2025, ya que las interrupciones en el entrenamiento de modelos pueden comprometer ejecuciones de varios millones de dólares que pueden durar semanas. Los operadores integran bombas redundantes y colectores en bucle para alcanzar una disponibilidad del 99,995%, satisfaciendo a los reguladores de servicios financieros que equiparan el tiempo de inactividad con el riesgo sistémico.

Las instalaciones de Nivel 3, que registran una CAGR del 26,9%, se apoyan en bloques modulares de tren de potencia, lo que permite una expansión incremental a escalas inferiores a 40 MW. Algunos proveedores comercializan ofertas 'Nivel 3 plus' con refrigeración N+2 pero alimentaciones de suministro único, logrando un equilibrio entre el gasto y la fiabilidad. El enfoque eleva el ingreso promedio por kilovatio porque los clientes pagan recargos basados en nivel según la criticidad de la carga de trabajo en lugar de tarifas planas.

Por Industria de Usuario Final: Los Medios Superan a Medida que el Contenido Generativo Escala

Las empresas de TI e ITES aprovecharon datos propietarios para perfeccionar herramientas de desarrollo, asegurando una participación de ingresos del 33,20% en 2025. Sin embargo, los clientes de Internet y Medios Digitales ofrecen la CAGR más rápida del 25,8%, ya que los modelos de texto a video y la personalización en tiempo real permean las plataformas de transmisión, comercio minorista y redes sociales. Las reservas de clústeres de GPU se duplicaron tras los virales lanzamientos de música generativa de 2024 que exigían una latencia de inferencia de milisegundos para las bandas sonoras de los consumidores.

Los bancos despliegan modelos transformer para alertas de lucha contra el lavado de dinero que reducen las tasas de falsos positivos y disminuyen los costes de cumplimiento, aunque sus densidades unitarias siguen siendo moderadas en comparación con las cargas de trabajo de medios. Los proyectos piloto en el sector sanitario invierten en algoritmos de segmentación de imágenes para lecturas de radiología, aunque la regulación alarga los plazos de producción. Los fabricantes despliegan cada vez más nodos de IA periférica para la detección de defectos, que alimentan bucles de reentrenamiento centralizados en centros de coubicación regionales, aprovechando así la reducida gravedad de los datos. Los organismos gubernamentales y de defensa suscriben acuerdos plurianuales de nube soberana que estipulan la ciudadanía de la UE para el personal en el sitio, vinculando a los operadores establecidos en contratos a largo plazo con energía estable.

Análisis Geográfico

Fráncfort, Londres, Ámsterdam, París y Dublín contribuyen colectivamente con aproximadamente el 64,20% de los megavatios instalados listos para IA, beneficiándose de campus densos en operadores y aterrizajes de cables submarinos que reducen la latencia hacia América del Norte y Asia. Fráncfort lidera debido a las industrias exportadoras de Alemania y su ubicación central, pero las nuevas aprobaciones de subestaciones van por detrás de la demanda, por lo que la capacidad reservada pero no construida alarga los plazos de entrega. Londres mantiene su atractivo gravitacional para las casas de comercio financiero a pesar de las regulaciones de transferencia de datos post-Brexit que complican las cargas de trabajo transfronterizas.

Las moratorias en Ámsterdam y Dublín redirigen los proyectos en cartera hacia Madrid, Milán y Varsovia, que publicitan la disponibilidad de capacidad en la red y créditos fiscales para los empleadores. Solo Varsovia destina EUR 2.100 millones de fondos del Plan Nacional de Recuperación para subvenciones de infraestructura digital, pagaderas al momento de la energización, para acelerar el inicio de campus. Los mercados nórdicos aprovechan la refrigeración por aire libre y la abundante energía hidroeléctrica; los operadores allí cotizan precios de energía un 40% por debajo de los promedios continentales, atrayendo clústeres de entrenamiento de IA que priorizan el gasto operativo sobre la latencia de red. Francia avanza con el respaldo de políticas que incluyen una inversión de EUR 4.000 millones de Microsoft y dos adjudicaciones de Fábricas de IA de EuroHPC, señalando la intención del gobierno de anclar la computación soberana a nivel nacional. El Reino Unido persigue una gobernanza de IA independiente pero sigue entrelazado con las cadenas de suministro de la UE, por lo que los operadores se cubren manteniendo auditorías de doble cumplimiento. Las consideraciones energéticas superan cada vez más las preferencias metropolitanas; los proyectos adyacentes a las estaciones de aterrizaje de parques eólicos del Mar del Norte y los sitios de reactores modulares pequeños franceses reciben aprobaciones expeditas porque contribuyen a los objetivos nacionales de carbono. En consecuencia, el mercado europeo de centros de datos de inteligencia artificial experimenta un crecimiento geográficamente diversificado, que mitiga el riesgo de las moratorias y estabiliza la CAGR general.

Panorama Competitivo

El mercado europeo de centros de datos de inteligencia artificial alberga un campo competitivo estratificado donde los proveedores de silicio, los proveedores de infraestructura y los operadores de instalaciones convergen. NVIDIA domina las GPU de gama alta, pero la serie MI300X de AMD asegura despliegues soberanos al ofrecer módulos de seguridad por bastidor preferidos por los compradores del sector público. El competidor europeo SiPearl colabora con Arm para lanzar procesadores Rhea optimizados para los nodos exaescala de EuroHPC, inyectando resiliencia regional en la cadena de suministro.[4]SiPearl, "SiPearl Unveils Rhea Processor for European Exascale Computing," sipearl.com

Los integradores de energía y refrigeración Schneider Electric, Vertiv y ABB se diferencian a través de módulos de bucle de líquido modulares que acortan los ciclos de instalación. Los jugadores de nicho Submer Technologies e Iceotope se especializan en sistemas de inmersión que reducen el PUE a cerca de 1,05, captando negocios donde los presupuestos de carbono superan al gasto de capital. Los operadores de instalaciones Equinix y Digital Realty escalan mediante adquisiciones; la compra de 150 MW en Fráncfort y Ámsterdam por parte de Equinix suministra instantáneamente salas listas para líquido a 400V a los inquilinos sensibles a la latencia.

La competencia se intensifica en el segmento periférico, donde OVHcloud y Scaleway aprovechan sus credenciales soberanas para cargas de trabajo del sector público, ofreciendo precios más bajos que los hiperescaladores estadounidenses en garantías de residencia de datos. Las solicitudes de patentes de refrigeración líquida han aumentado un 340% desde 2022, ilustrando una carrera armamentística tecnológica que eleva las barreras de entrada para los nuevos participantes sin capacidades significativas de I+D. Las moratorias en Ámsterdam y Dublín fortalecen el posicionamiento de los operadores establecidos al restringir a los nuevos participantes a áreas metropolitanas secundarias que carecen de conectividad equivalente. En general, los operadores establecidos con pilas integradas desde el silicio hasta las instalaciones tienen la ventaja; sin embargo, existe espacio libre en los nichos especializados de borde e inmersión donde los disruptores ágiles pueden prosperar.

Líderes de la Industria Europea de Centros de Datos de Inteligencia Artificial (IA)

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Arm Ltd.

Graphcore Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft anunció una expansión de EUR 4.000 millones en infraestructura de IA y nube en Francia, añadiendo clústeres de IA dedicados a las regiones de Marsella y Lyon.

- Enero de 2025: Submer Technologies recaudó EUR 15 millones en financiación de la Serie B para escalar los sistemas de refrigeración por inmersión para los centros de datos de IA europeos.

- Diciembre de 2024: NVIDIA comenzó a implementar la arquitectura Blackwell en los sitios de EuroHPC en Barcelona y Jülich, citando una ganancia de rendimiento en el entrenamiento de modelos 5 veces mayor en comparación con el H100.

- Noviembre de 2024: Equinix cerró la adquisición de tres centros hiperescala en Fráncfort y Ámsterdam por USD 500 millones, añadiendo 150 MW de capacidad lista para IA.

- Noviembre de 2024: Iceotope se asoció con Hewlett Packard Enterprise para integrar refrigeración líquida de precisión en los servidores de IA de HPE destinados a clientes europeos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado europeo de centros de datos optimizados para Inteligencia Artificial como todos los ingresos obtenidos dentro de instalaciones construidas o modernizadas, hiperescala, colocación, empresa y periferia, donde los bastidores, la energía y la refrigeración están diseñados para aceleradores de GPU/AI, redes de alta densidad y software de orquestación específico de IA. Los valores representan los ingresos anuales obtenidos por los proveedores de hardware, software y servicios, expresados en dólares constantes de 2024.

Exclusión del ámbito de aplicación: Quedan excluidos los clústeres HPC independientes alojados fuera de instalaciones comerciales o de colocación.

Segmentación

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube

- Centros de Datos de Coubicación

- Empresarial / En Instalaciones Propias / Periférico

- Por Componente

- Hardware

- Infraestructura de Energía

- Infraestructura de Refrigeración

- Equipos de TI

- Bastidores y Otro Hardware

- Tecnología de Software

- Aprendizaje Automático

- Aprendizaje Profundo

- Procesamiento del Lenguaje Natural

- Visión Artificial

- Servicios

- Servicios Administrados

- Servicios Profesionales

- Hardware

- Por Estándar de Nivel

- Nivel 3

- Nivel 4

- Por Industria de Usuario Final

- TI e ITES

- Internet y Medios Digitales

- Operadores de Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud y Ciencias de la Vida

- Manufactura e IoT Industrial

- Gobierno y Defensa

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas con ingenieros de instalaciones, responsables de compras de hiperescala y jefes de ventas de colocación en el Reino Unido, Alemania, Francia, los países nórdicos e Iberia validaron las normas de densidad de bastidores, los rangos de precios medios de venta (ASP) y los tiempos de espera de las colas de red, mientras que una encuesta en línea a directores de tecnología europeos proporcionó los índices de adopción de la inferencia de IA frente a las cargas de trabajo de formación.

Investigación documental

En primer lugar, trazamos un mapa del espacio blanco instalado preparado para la IA utilizando permisos de construcción de código abierto, códigos comerciales de Eurostat para GPU/servidores de IA y datos de conexión a la red de ENTSO-E, complementados con documentos políticos de la DG-ENER de la UE, resúmenes del Pacto para la neutralidad climática de los centros de datos y asociaciones nacionales de TIC como Bitkom y techUK. Los informes 10-K de las empresas, los informes de los inversores y los comunicados de prensa revelaron las tendencias de los costes de aterrizaje de los skids de refrigeración líquida y los busways de 400 V. La consulta de bases de datos de pago, como D&B Hoovers (datos financieros) y Dow Jones Factiva (flujo de operaciones), completó el desglose de ingresos de los operadores privados. Esta lista es ilustrativa; se examinaron docenas de fuentes adicionales para cotejar las cifras.

Dimensionamiento y previsión del mercado

Un modelo descendente de "pool de carga de IA" estima el gasto de referencia de 2024 conciliando las importaciones de servidores GPU con tráfico con los MW instalados y la conversión típica de ingresos en USD/MW. A continuación, corrobora los totales a través de roll-ups selectivos de proveedores y comprobaciones de volumen ASPx del canal. Las variables clave incluyen:

Densidad media de bastidores (kW) hacia bastidores de refrigeración líquida de más de 75 kW, crecimiento de las importaciones de servidores GPU en CN 84715005, trayectoria del precio del carbono del RCCDE que influye en la transferencia de gastos generales, plazos de conexión a la red en los centros FLAP-D frente a los mercados emergentes y tasas de compresión de vacantes de los rastreadores trimestrales de CBRE/JLL.

Las previsiones a cinco años se basan en una regresión multivariante de estos factores, combinada con un análisis de escenarios para las restricciones de inversión en energía, y completada cuando los datos de los operadores eran escasos.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de varianza con respecto a recuentos de capacidad independientes, seguidos de una revisión por pares y la aprobación de un analista senior. Mordor actualiza el modelo anualmente; las actualizaciones provisionales se activan cuando las tarifas de las compañías eléctricas, los anuncios de grandes construcciones o la normativa (por ejemplo, la Directiva de Eficiencia Energética de la UE) modifican sustancialmente la línea de base.

Por qué la Inteligencia Artificial (IA) de Mordor Europa optimiza la fiabilidad de los centros de datos de referencia

Las cifras publicadas suelen diferir porque las empresas agrupan distintos tipos de instalaciones, contabilizan las inversiones en lugar de los ingresos o congelan los tipos de cambio en las fechas de publicación de los informes.

Entre los factores clave de la brecha se incluyen ámbitos más amplios de "todos los centros de datos", la inclusión de bastidores no preparados para IA o valores de inversión únicos. Mordor se centra únicamente en los ingresos ligados a la capacidad preparada para IA, normaliza FX trimestralmente y revisa las restricciones de potencia de la red en cada actualización.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 12,97 B (2024) | Inteligencia de Mordor | - |

| USD 47,23 B (2024) | Consultoría regional A | Mide todo el gasto del centro de datos, mezcla capex y opex |

| 53.800 MILLONES DE DÓLARES (2024) | Diario profesional B | Agrega todos los ingresos de las instalaciones, carece de filtro específico de IA, actualización bienal. |

En resumen, al aislar las señales de demanda impulsadas por la IA, triangular las pruebas documentales y sobre el terreno y actualizarlas cada año, Mordor Intelligence ofrece una base de referencia equilibrada y preparada para la toma de decisiones que los ejecutivos pueden seguir y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de centros de datos de inteligencia artificial para 2031?

Se pronostica que el mercado alcanzará USD 65.180 millones para 2031, impulsado por una CAGR del 24,65% durante 2026-2031.

¿Qué tipo de centro de datos está creciendo más rápido en este espacio?

Las instalaciones de coubicación se están expandiendo a una CAGR del 26,35% porque las empresas quieren modelos híbridos que combinen el control físico con una escalabilidad similar a la hiperescala.

¿Cómo afectan las moratorias de conexión a la red al despliegue de instalaciones?

Las moratorias en Ámsterdam, Dublín y Fráncfort retrasan las nuevas conexiones de energía, empujando las nuevas construcciones hacia metrópolis secundarias como Madrid, Milán y Varsovia, y tensando la oferta en los centros principales.

¿Por qué es crítica la refrigeración líquida para las cargas de trabajo de IA?

Las GPU como la NVIDIA H100 generan cargas de calor que superan los límites de la refrigeración por aire; la refrigeración líquida admite densidades de bastidor superiores a 50 kW mientras reduce el PUE a cerca de 1,05.

¿Qué región ofrece los costes de energía más bajos para los clústeres de entrenamiento de IA?

Los países nórdicos ofrecen precios de energía aproximadamente un 40% por debajo de los promedios continentales gracias a los abundantes recursos hídricos y eólicos, lo que los hace atractivos para el entrenamiento intensivo en energía.

¿Qué ventaja competitiva tienen los proveedores de nube soberana?

Proveedores como OVHcloud cumplen con estrictos requisitos de residencia de datos, lo que les otorga una ventaja para las cargas de trabajo de IA gubernamentales y de sectores regulados que no pueden ser alojadas en hiperescaladores estadounidenses.

Última actualización de la página el: