Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

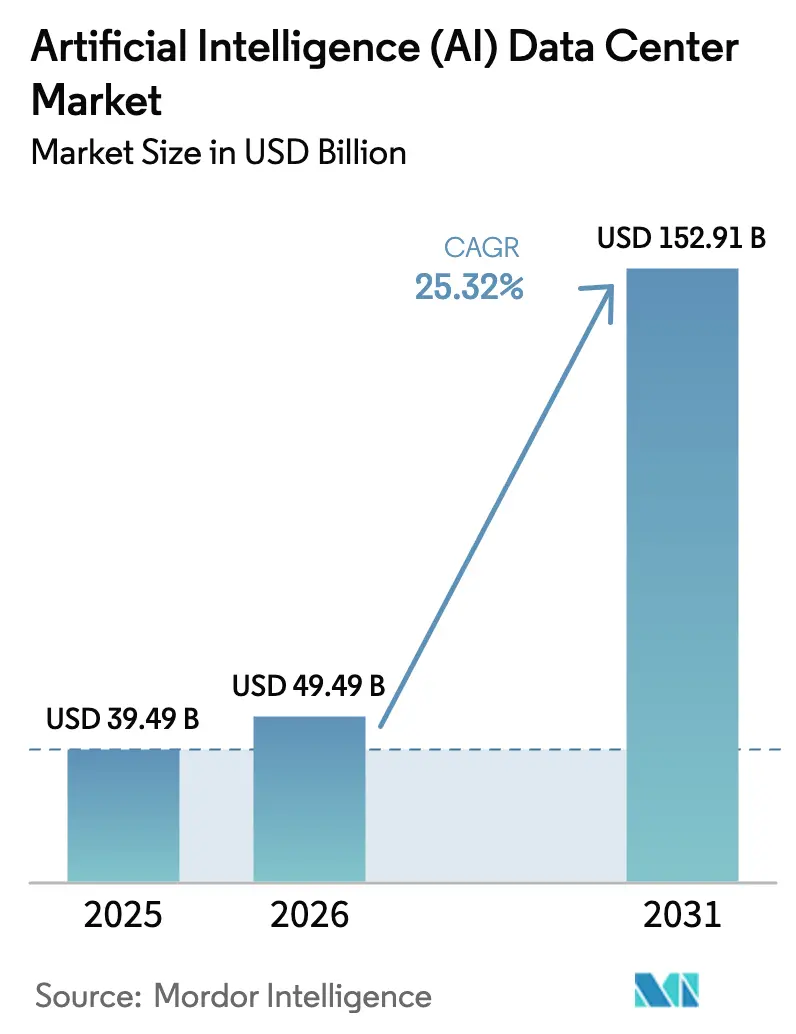

| Tamaño del Mercado (2026) | 49.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de inteligencia artificial crezca de USD 39,49 mil millones en 2025 a USD 49,49 mil millones en 2026 y se prevé que alcance USD 152,91 mil millones en 2031 a una CAGR del 25,32% durante 2026-2031. El pronunciado aumento se basa en el cambio del cómputo de propósito general a la infraestructura optimizada para IA, que soporta clústeres de aceleradores de alta densidad, enfriamiento líquido y una arquitectura de energía resiliente.[1]NVIDIA Corporation, "NVIDIA anuncia los resultados financieros del tercer trimestre del año fiscal 2025", nvidianews.nvidia.com Los hiperescaladores en la nube continúan acelerando las adiciones de capacidad, mientras que los operadores de colocación orientados al borde capturan cargas de trabajo que exigen latencia inferior a 10 milisegundos. Los incentivos gubernamentales vinculados a la eficiencia energética y la soberanía doméstica de IA amplían las construcciones regionales, particularmente en Asia-Pacífico. Las restricciones de suministro de GPU y electrónica de potencia mantienen los precios del hardware elevados, aunque la demanda empresarial sostenida de entrenamiento e inferencia de modelos compensa estos vientos en contra. La intensidad competitiva ahora se centra en qué operador puede ofrecer la combinación óptima de densidad de potencia por bastidor, eficiencia de enfriamiento y alcance geográfico.

Conclusiones clave del informe

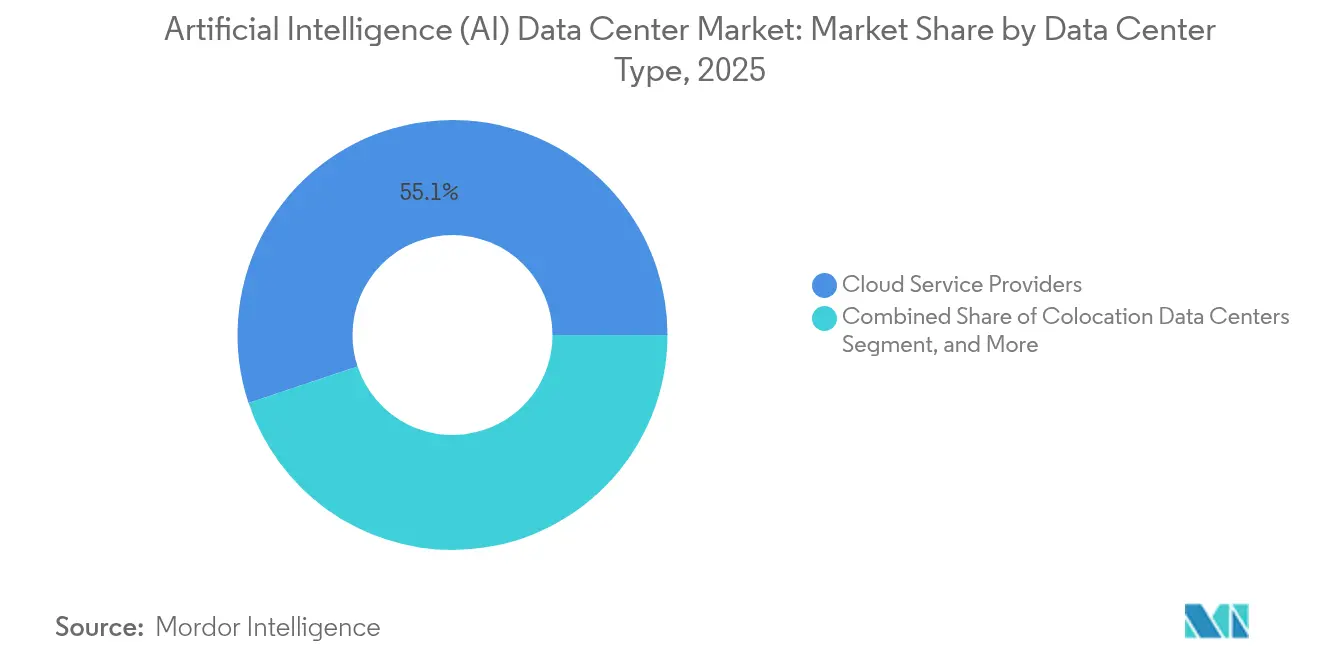

- Por tipo de centro de datos, los proveedores de servicios en la nube mantuvieron el 55,12% de la participación del mercado de centros de datos de inteligencia artificial en 2025, mientras que se proyecta que los centros de datos de colocación crezcan a una CAGR del 27,29% hasta 2031.

- Por componente, el software capturó el 45,12% de la participación del tamaño del mercado de centros de datos de inteligencia artificial en 2025, y se prevé que el hardware se expanda a una CAGR del 26,95% hasta 2031.

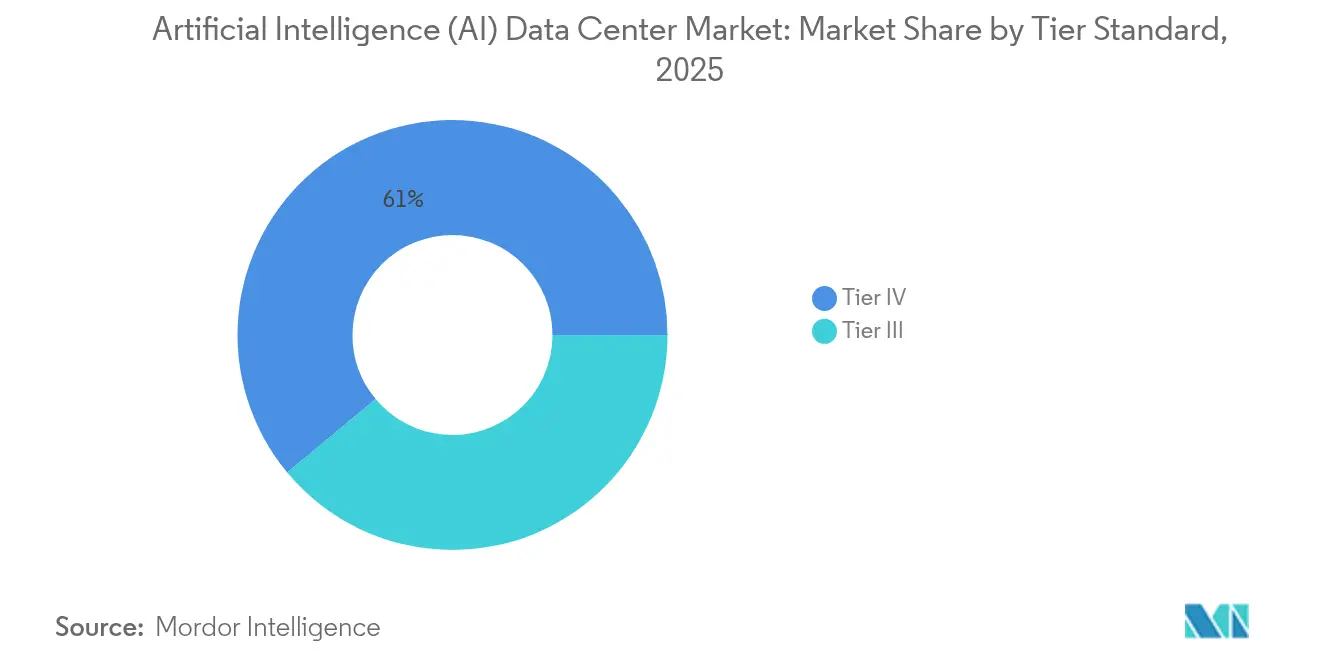

- Por estándar de nivel, las instalaciones de Nivel IV representaron el 61,05% del tamaño del mercado de centros de datos de inteligencia artificial en 2025, mientras que las instalaciones de Nivel III exhibieron el ritmo más rápido con una CAGR del 27,16% hasta 2031.

- Por usuario final, TI e ITES lideró el mercado de centros de datos de inteligencia artificial con una participación de ingresos del 33,15% en 2025, mientras que se prevé que Internet y Medios Digitales registre una CAGR del 26,34% hasta 2031.

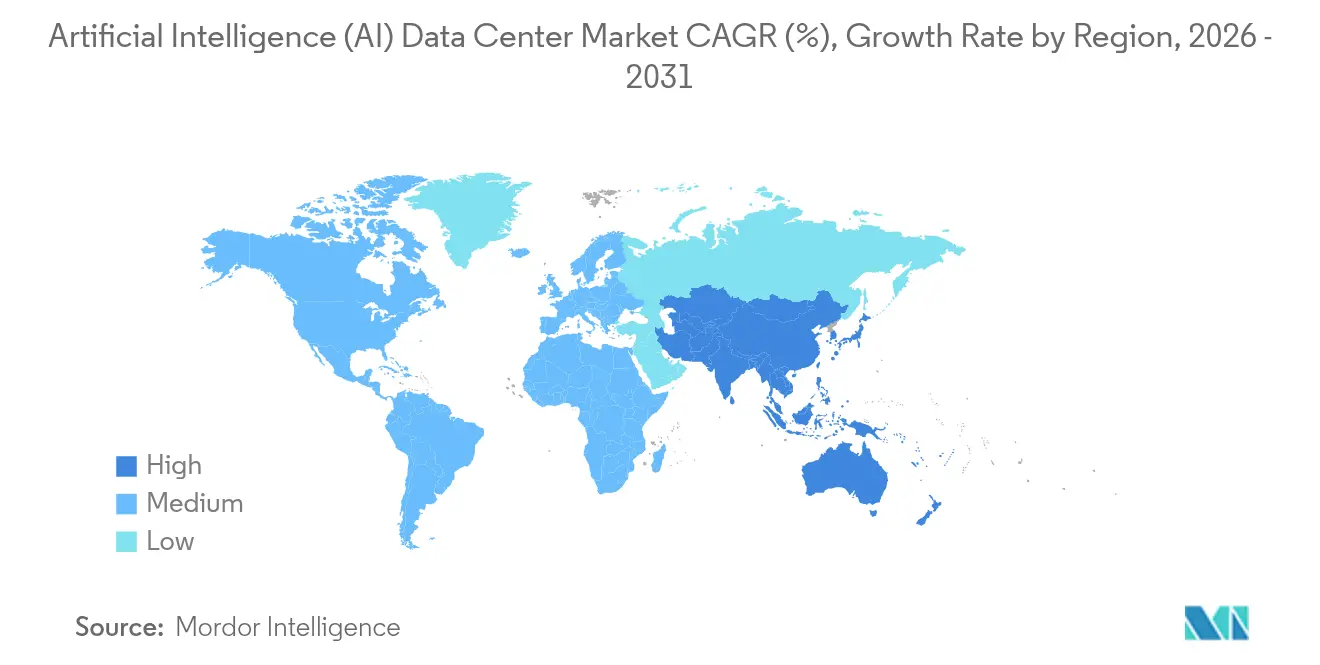

- Por geografía, América del Norte mantuvo una participación del 37,35% del mercado de centros de datos de inteligencia artificial en 2025, y se proyecta que la región de Asia-Pacífico avance a una CAGR del 26,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de centros de datos de inteligencia artificial (IA)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología de impacto |

|---|---|---|---|

| Crecimiento explosivo en el cómputo de entrenamiento de modelos de IA | +8.2% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción hiperescala en la nube de aceleradores de IA | +6.7% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para instalaciones ecológicas | +4.1% | Europa, América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Adopción de enfriamiento líquido específico para IA | +3.8% | Global, implementaciones hiperescala tempranas | Mediano plazo (2-4 años) |

| Pronóstico de IA en el borde de la red eléctrica para densidad de potencia | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Monetización del calor residual en sistemas de energía distrital | +1.1% | Norte de Europa, sectores seleccionados de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo en los requisitos de cómputo de entrenamiento de modelos de IA

El entrenamiento de modelos de frontera como las redes de clase GPT-4 puede involucrar más de 25.000 GPU NVIDIA H100 operando de forma continua, elevando la potencia por bastidor por encima de 100 kW y superando los límites de las instalaciones heredadas. Los operadores deben implementar tejidos de interconexión de construcción específica, como NVLink o InfiniBand, que dictan diseños de espacio blanco dedicado. Meta está construyendo clústeres con más de 100.000 GPU H100, lo que subraya cómo la escala de parámetros se convierte directamente en necesidades de capacidad física.[2]Meta Platforms, "Building Meta's GenAI Infrastructure," engineering.fb.com Las arquitecturas de mezcla de expertos aumentan el rendimiento total de tokens, ampliando paradójicamente la huella de infraestructura. A medida que el entrenamiento de modelos se convierte en un palanca de diferenciación primaria entre los proveedores en la nube, la capacidad lista para IA experimenta ciclos de reserva de varios años. Esas reservas bloquean la demanda que no puede revertir a cargas de trabajo de CPU tradicionales, consolidando la utilización a largo plazo.

Adopción creciente de servicios en la nube hiperescala que integran aceleradores de IA

Las instancias Amazon EC2 P5 integran ocho GPU H100 por nodo, mientras que Microsoft Azure combina chips Maia personalizados con dispositivos NVIDIA, orientando el diseño de instalaciones hacia bahías de aceleradores heterogéneos. Los pods TPU v5 de Google requieren bucles de enfriamiento únicos y sistemas de distribución eléctrica de alta amperaje que difieren de los perfiles de bastidor x86. Los modelos de IA como servicio resultan en una ocupación continua de GPU, lo que justifica construcciones de capital intensivo. La inversión de USD 13 mil millones de Microsoft con OpenAI ilustra las apuestas para asegurar cargas de trabajo de IA a varios años. El resultado es una carrera armamentista de capacidad donde la diferenciación depende de la disponibilidad de aceleradores, interconexiones de baja latencia y cobertura regional en lugar del número de núcleos.

Incentivos gubernamentales para centros de datos ecológicos y energéticamente eficientes

La Directiva de Eficiencia Energética de la UE exige informes de uso de energía para 2025 para instalaciones de más de 500 kW, recompensando a los operadores que logren una PUE inferior a 1,3 mediante enfriamiento avanzado. La Ley de Inversión en Infraestructura y Empleo de EE. UU. destina USD 65 mil millones para la modernización de la red eléctrica, desbloqueando financiamiento que favorece las instalaciones de IA de alta densidad que integran energías renovables. El esquema de Transformación Verde de Japón ofrece préstamos preferenciales para la recuperación de calor residual, acelerando así la adopción del enfriamiento líquido. Singapur permite nuevos centros de datos solo si demuestran neutralidad de carbono, orientando efectivamente la capacidad futura hacia diseños optimizados para IA y bajos en carbono. Estas políticas convierten la sostenibilidad de un elemento de cumplimiento normativo en una ventaja competitiva.

Surgimiento del enfriamiento líquido específico para IA que da forma al diseño de instalaciones

Las GPU NVIDIA H100 y las próximas H200 disipan más de 700 W cada una, obligando a los operadores a reemplazar el enfriamiento por aire con enfoques de enfriamiento directo al chip o por inmersión. Microsoft informa que la inmersión bifásica permite una densidad de cómputo un 40% mayor mientras reduce la energía de enfriamiento hasta en un 90%. Las temperaturas de salida de fluido más altas permiten la integración con redes de calefacción distrital, generando fuentes de ingresos incrementales. Los estándares del Proyecto de Cómputo Abierto para interfaces de líquido fomentan la adopción por parte de múltiples proveedores, reduciendo el riesgo de dependencia de un único proveedor. A medida que los bucles de líquido migran de piloto a producción, los diseños de espacio blanco, los diseños de bastidores y los flujos de trabajo de mantenimiento se reescriben para acomodar los colectores de refrigerante en lugar de la contención de pasillo caliente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología de impacto |

|---|---|---|---|

| Costos de electricidad en aumento y congestión de la red eléctrica | -4.3% | Europa, California | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro para GPU de gama alta | -3.7% | Global, agudo en los centros de fabricación de Asia | Mediano plazo (2-4 años) |

| Restricciones de uso de agua en regiones con sequía | -2.1% | Occidente de América del Norte, Sur de Europa | Mediano plazo (2-4 años) |

| Resistencia de comunidades locales a las instalaciones en el borde | -1.8% | Mercados urbanos densos a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos de electricidad en aumento y congestión de la red eléctrica

El precio máximo de la electricidad en Alemania alcanzó EUR 0,40 por kWh (USD 0,43) en 2024, erosionando la economía de las ejecuciones de entrenamiento de varios meses.[3]Red Europea de Gestores de Redes de Transporte, "Electricity Balancing Report 2024", entsoe.eu Las empresas de servicios públicos del Norte de Virginia han congelado las interconexiones que superan los 50 MW, retrasando las nuevas construcciones hiperescala. La ISO de California emitió alertas de flexibilidad durante los picos de entrenamiento de IA, ilustrando cómo los clústeres de GPU implacables pueden tensar las redes regionales. Los operadores responden con almacenamiento de baterías en el sitio y algoritmos de desplazamiento de carga; sin embargo, estos agregan gastos de capital. Las empresas más pequeñas que carecen de contratos de energía a granel enfrentan una presión de costos desproporcionada, lo que potencialmente concentra la I+D de IA en un puñado de actores bien capitalizados.

Restricciones en la cadena de suministro para GPU de gama alta y electrónica de potencia

Los tiempos de entrega para las GPU H100 superaron las 52 semanas en 2024, ya que la demanda superó la capacidad de envasado avanzado de NVIDIA. TSMC prioriza los pedidos en la nube de mayor margen, limitando la disponibilidad para los operadores emergentes. Las escaseces se extienden a la memoria de alto ancho de banda y a las placas de enfriamiento líquido, ambas producidas por una base de proveedores reducida. Los transformadores de potencia calificados para bastidores de 100 kW también enfrentan colas de varios meses, ralentizando la puesta en marcha de las instalaciones. Estas restricciones obligan a los operadores a realizar pedidos anticipados de hardware con meses de antelación, aumentando el riesgo del proyecto y bloqueando el capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: La escala en la nube sigue siendo dominante mientras la colocación supera el crecimiento

Los proveedores de servicios en la nube controlaron el 55,12% de la participación del mercado de centros de datos de inteligencia artificial en 2025, ya que los hiperescaladores capitalizaron las líneas de suministro directas de silicio y los tejidos de red propietarios. Sin embargo, se proyecta que la colocación registre una CAGR del 27,29%, reflejando el apetito empresarial por inferencia de IA de baja latencia sin poseer instalaciones. Surgen estrategias híbridas donde los hiperescaladores alquilan suites mayoristas dentro de campus neutrales con operadores para colocar backends de entrenamiento cerca de la gravedad de datos.

Los operadores de colocación refinan los diseños de pisos de enfriamiento líquido para alojar bastidores con capacidades de potencia de 50 kW o más y agrupan interconexiones en catálogos de servicios listos para IA. Las empresas que ejecutan mantenimiento predictivo o personalización en tiempo real prefieren estas ventajas de proximidad. Las ubicaciones en el borde en ciudades de segundo nivel extienden la cobertura de IA a bancos de pruebas de vehículos autónomos y pasarelas de IoT industrial, lo que impulsa a los propietarios de colocación a invertir en enfriadores modulares y troncos de alimentación de 400 V. Los contratos estipulan cada vez más presupuestos de latencia, en lugar de solo espacio y energía, lo que demuestra cómo las métricas de rendimiento están reformando las normas de arrendamiento. El mercado de centros de datos de inteligencia artificial se beneficia de esta construcción distribuida, que complementa más que reemplaza las regiones hiperescala.

Por componente: La inversión en hardware se acelera para desbloquear la escala del modelo

El software dominó el mercado con una participación del 45,12% en 2025, ya que las organizaciones experimentaron con marcos y pilas de orquestación. Sin embargo, se prevé que el hardware se expanda a una CAGR del 26,95%, impulsado por la adquisición de aceleradores e infraestructura de potencia de alta eficiencia. Las unidades de distribución de energía se actualizan de 208 V a 415 V para reducir las pérdidas de amperaje, mientras que los sistemas UPS de clase IA incorporan inversores de carburo de silicio para mejorar la eficiencia a carga parcial.

El gasto en enfriamiento aumenta a medida que los operadores reemplazan las unidades CRAH con intercambiadores de calor de puerta trasera y tanques de inmersión, lo que permite mayores densidades de bastidor. Estas renovaciones elevan el tamaño del mercado de centros de datos de inteligencia artificial para las carteras de hardware. Los ingresos por servicios siguen a medida que los integradores diseñan, ponen en marcha y mantienen los bucles de líquido que los equipos de instalaciones empresariales carecen de la habilidad para soportar. Los proveedores de plataformas agrupan bastidores completos con colectores de enfriamiento integrados, comprimiendo los plazos de implementación y reforzando los ecosistemas en torno a tipos específicos de aceleradores.

Por estándar de nivel: La economía del tiempo de actividad impulsa caminos de inversión divergentes

Las instalaciones de Nivel IV representaron el 61,05% del tamaño del mercado de centros de datos de inteligencia artificial en 2025, porque los trabajos de entrenamiento de varias semanas no pueden tolerar interrupciones que desencadenen penalizaciones de reinicio. Las alimentaciones redundantes, los sistemas de conmutación distribuidos y las reservas de combustible de 96 horas se convierten en requisitos básicos para los clústeres de entrenamiento hiperescala.

Sin embargo, las instalaciones de Nivel III registran una CAGR del 27,16%, ya que la inferencia en el borde puede aceptar breves interrupciones si existen nodos de conmutación por error en proximidad. Los operadores adoptan la resiliencia definida por software, que redirige las cargas de trabajo de inferencia en milisegundos, reduciendo así la necesidad de sistemas mecánicos completamente tolerantes a fallos. Esta división permite a los inversores hacer coincidir los perfiles de gasto de capital con la sensibilidad de la carga de trabajo, ampliando la participación en el mercado de centros de datos de inteligencia artificial y promoviendo huellas geográficas diversas.

Por industria de usuario final: Las empresas de software lideran, los medios digitales se disparan

TI e ITES retuvo el 33,15% de los ingresos en 2025 al integrar IA generativa en productos nativos de la nube. Internet y Medios Digitales ahora muestra el crecimiento más pronunciado con una CAGR del 26,34%, ya que los motores de recomendación en tiempo real y la generación de contenido dependen de inferencia en menos de un segundo. La banca, los servicios financieros y los seguros (BFSI) pilotan la puntuación de riesgo de IA dentro de nubes soberanas que cumplen las normas de localización de datos, estimulando la demanda de bastidores de Nivel IV con módulos de seguridad de hardware.

Las organizaciones de atención médica adoptan canalizaciones de diagnóstico por imagen que aprovechan los clústeres de GPU, respaldadas por entornos compatibles con HIPAA, lo que impulsa la demanda de colocación en nichos. Las empresas manufactureras implementan IA en el borde para el control de calidad predictivo, satisfaciendo la demanda de la industria de centros de datos de inteligencia artificial de microcentros de datos dentro de las fábricas. Las agencias gubernamentales adquieren clústeres con espacio de aire para análisis de defensa, reforzando la importancia de la segregación física y lógica dentro de los campus compartidos.

Análisis geográfico

América del Norte controló una participación del 37,35% en 2025 debido a los maduros campus hiperescala, el sólido financiamiento de capital de riesgo y un entorno de políticas de apoyo que incluye USD 65 mil millones para mejoras de la red eléctrica. Las restricciones surgen en el Norte de Virginia y el Valle del Silicio, donde la capacidad de transmisión se queda atrás de la demanda de cómputo, dirigiendo las nuevas construcciones hacia Texas y el Noroeste del Pacífico. Las provincias ricas en hidroelectricidad de Canadá atraen clústeres de entrenamiento que buscan energía baja en carbono, mientras que México se beneficia de las estrategias de acercamiento de la cadena de suministro que reducen el riesgo.

Asia-Pacífico está en camino de una CAGR del 26,12% hasta 2031, ya que China, Japón e India incorporan objetivos de capacidad de IA en las agendas digitales nacionales. Pekín canaliza más de USD 50 mil millones anuales hacia el desarrollo de GPU domésticas y campus de construcción específica que aseguran la soberanía de datos. Tokio incentiva las instalaciones de enfriamiento líquido conectadas a redes de calefacción distrital, reduciendo así los costos totales de energía y la intensidad de gases de efecto invernadero. El programa India Digital 2.0 financia zonas de IA regionales en ciudades de segundo nivel, ampliando la demanda direccionable más allá de los centros de TI heredados.

Europa experimenta una expansión más lenta pero constante. Los altos precios de la electricidad y las restricciones de agua representan desafíos para los operadores, aunque el cumplimiento del RGPD requiere que las cargas de trabajo de IA procesen datos personales sensibles. Alemania y el Reino Unido encabezan las inversiones en campus neutros en carbono impulsados por energía eólica y reutilización de calor distrital, mientras que Francia aprovecha los mandatos de nube soberana para localizar la IA del sector público. La región nórdica se distingue por las bajas temperaturas ambientales y la abundante energía hidroeléctrica, manteniendo la PUE por debajo de 1,2, incluso para bastidores de 70 kW.

Panorama competitivo

La concentración del mercado es moderada, ya que los cinco principales proveedores controlan colectivamente aproximadamente el 62% de los ingresos combinados. Amazon, Microsoft y Google aprovechan el suministro privilegiado de silicio y los aceleradores personalizados para mantener ventajas de capacidad. Digital Realty y Equinix amplían su alcance a través de suites de colocación listas para IA, ofreciendo colectores de enfriamiento líquido y tejidos de interconexión de 400G.[4]Equinix, "Equinix informa de los resultados del tercer trimestre de 2024", equinix.com

Los movimientos estratégicos se centran en el codiseño de silicio y la adquisición de energía renovable. El último lanzamiento del TPU v5e de Google combina la economización del lado del agua con la programación consciente del carbono, que traslada el entrenamiento a las horas de bajas emisiones. Microsoft anunció una expansión de USD 3.200 millones en Virginia y Texas, incorporando acuerdos de compra de energía renovable al 100% y enfriamiento directo al chip. Equinix lanzó una plataforma lista para IA que abarca 15 áreas metropolitanas y agrupa tejidos de alto ancho de banda con gabinetes habilitados para inmersión, posicionándose para el crecimiento de la inferencia distribuida.

Los competidores emergentes aseguran nichos construyendo bloques modulares de 5 MW que son desplegables en seis meses, acortando el tiempo de retorno de ingresos para las empresas que no pueden esperar los plazos hiperescala. Las empresas emergentes se asocian con las empresas de servicios públicos locales para ubicar instalaciones en los límites de las subestaciones, evitando los cuellos de botella de transmisión. El suministro de GPU sigue siendo un cuello de botella, por lo que el acceso prioritario contractual a menudo decide la utilización de las instalaciones. Los operadores capaces de garantizar hardware, junto con espacio y energía, ganan compromisos de varios años que estabilizan los flujos de caja.

Líderes de la industria de centros de datos de inteligencia artificial (IA)

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

NVIDIA Corporation

Meta Platforms Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: NVIDIA presentó sus GPU de arquitectura Blackwell de próxima generación específicamente diseñadas para centros de datos de inteligencia artificial, con 208 mil millones de transistores y ofreciendo hasta 4 veces mejor rendimiento por vatio en comparación con la generación anterior, reduciendo significativamente la huella energética de las cargas de trabajo de entrenamiento e inferencia de IA

- Abril de 2025: Microsoft anunció una inversión de USD 10 mil millones en nueva infraestructura de centros de datos de IA en tres regiones, incorporando tecnología avanzada de enfriamiento líquido y generación de energía renovable en el sitio para apoyar sus servicios de IA en expansión mientras avanza en sus objetivos de sostenibilidad.

- Enero de 2025: Equinix completó la segunda fase de su sitio FR11 en Fráncfort, agregando 20 MW de capacidad lista para IA con distribución de enfriamiento líquido.

- Octubre de 2024: Microsoft Corporation anunció una expansión de USD 3.200 millones para aumentar la capacidad de IA en Virginia y Texas.

Alcance del informe del mercado global de centros de datos de inteligencia artificial (IA)

La investigación abarca el espectro completo de las aplicaciones de IA en los centros de datos, cubriendo instalaciones hiperescala, de colocación, empresariales y en el borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan aprendizaje automático, aprendizaje profundo, procesamiento del lenguaje natural y visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, que detalla los actores del mercado involucrados en la infraestructura de soporte de IA, abarcando tanto el hardware como el software utilizado en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresa / En las instalaciones propias / Borde |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Software | Tecnología |

| Aprendizaje automático | |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y Medios Digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Atención médica y ciencias de la vida |

| Manufactura e IoT industrial |

| Gobierno y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de centro de datos | Proveedores de servicios en la nube | ||

| Centros de datos de colocación | |||

| Empresa / En las instalaciones propias / Borde | |||

| Por componente | Hardware | Infraestructura de energía | |

| Infraestructura de enfriamiento | |||

| Equipos de TI | |||

| Bastidores y otro hardware | |||

| Software | Tecnología | ||

| Aprendizaje automático | |||

| Aprendizaje profundo | |||

| Procesamiento del lenguaje natural | |||

| Visión por computadora | |||

| Servicios | Servicios gestionados | ||

| Servicios profesionales | |||

| Por estándar de nivel | Nivel III | ||

| Nivel IV | |||

| Por industria de usuario final | TI e ITES | ||

| Internet y Medios Digitales | |||

| Operadores de telecomunicaciones | |||

| Banca, servicios financieros y seguros (BFSI) | |||

| Atención médica y ciencias de la vida | |||

| Manufactura e IoT industrial | |||

| Gobierno y Defensa | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tan grande es el mercado de centros de datos de inteligencia artificial en 2026?

Está valorado en USD 49,49 mil millones y se espera que crezca a una CAGR del 25,32% durante 2026-2031.

¿Qué segmento crece más rápido dentro de los centros de datos de IA?

Los centros de datos de colocación muestran el ritmo más alto con una CAGR del 27,29% hasta 2031.

¿Qué tendencia de hardware influye más en el diseño de las instalaciones?

La adopción del enfriamiento líquido para GPU que superan los 700 W impulsa nuevas arquitecturas de bastidores y energía.

¿Por qué Asia-Pacífico supera a otras regiones?

Los mandatos soberanos de IA y los incentivos gubernamentales impulsan una CAGR del 26,12% en China, Japón e India.

¿Qué nivel de tiempo de actividad domina la capacidad?

Las instalaciones de Nivel IV mantienen una participación del 61,05% debido a las estrictas demandas de resiliencia de las cargas de trabajo de entrenamiento.

¿Cómo están dando forma las regulaciones de energía a las nuevas construcciones?

Políticas como la Directiva de Eficiencia Energética de la UE recompensan a los centros de datos que logran una PUE inferior a 1,3, impulsando a los operadores hacia el enfriamiento ecológico y la integración de energías renovables.

Última actualización de la página el: