Tamaño y Participación del Mercado de IA Causal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

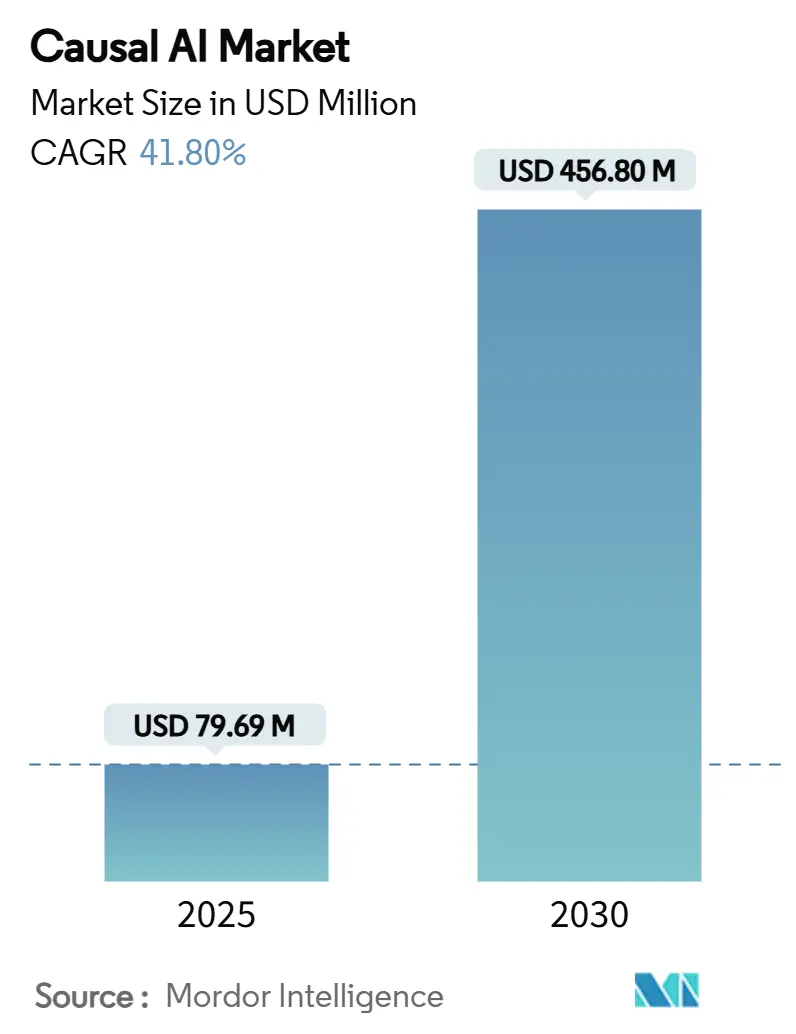

| Tamaño del Mercado (2025) | 79.69 Millones de dólares |

| Tamaño del Mercado (2030) | 456.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 41.80% CAGR |

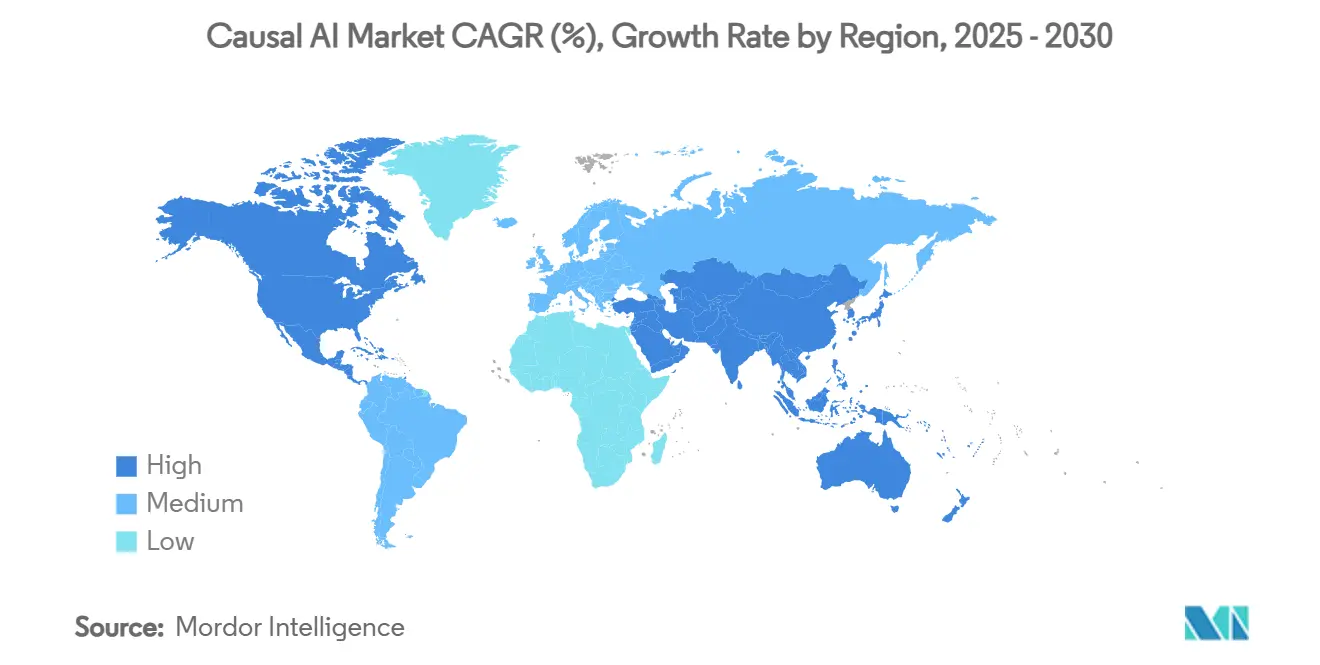

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Causal por Mordor Intelligence

El tamaño del mercado de IA causal alcanzó USD 79,69 millones en 2025 y se proyecta que crecerá hasta USD 456,8 millones en 2030, lo que representa una CAGR del 41,8%. La rápida migración desde el análisis basado en correlaciones hacia el razonamiento genuino de causa y efecto sustenta esta expansión, ya que las empresas buscan modelos que permanezcan estables cuando las condiciones operativas cambian. La integración de modelos de lenguaje de gran escala con la inferencia causal acelera la generación de hipótesis, mientras que el creciente escrutinio regulatorio en los sectores de salud y finanzas eleva la explicabilidad de una opción a un requisito. América del Norte continúa liderando en adopción, aunque la región de Asia-Pacífico registra el crecimiento más rápido debido a los programas de IA soberana y la sustancial inversión en infraestructura. Los proveedores de plataformas que simplifican los flujos de trabajo causales disfrutan de ventaja de primer movimiento, aunque la escasez de talento y los costos de integración con sistemas heredados moderan el ritmo de implementación empresarial.

Conclusiones Clave del Informe

- Por oferta, el segmento de plataformas mantuvo el 66,17% de la participación del mercado de IA causal en 2024.

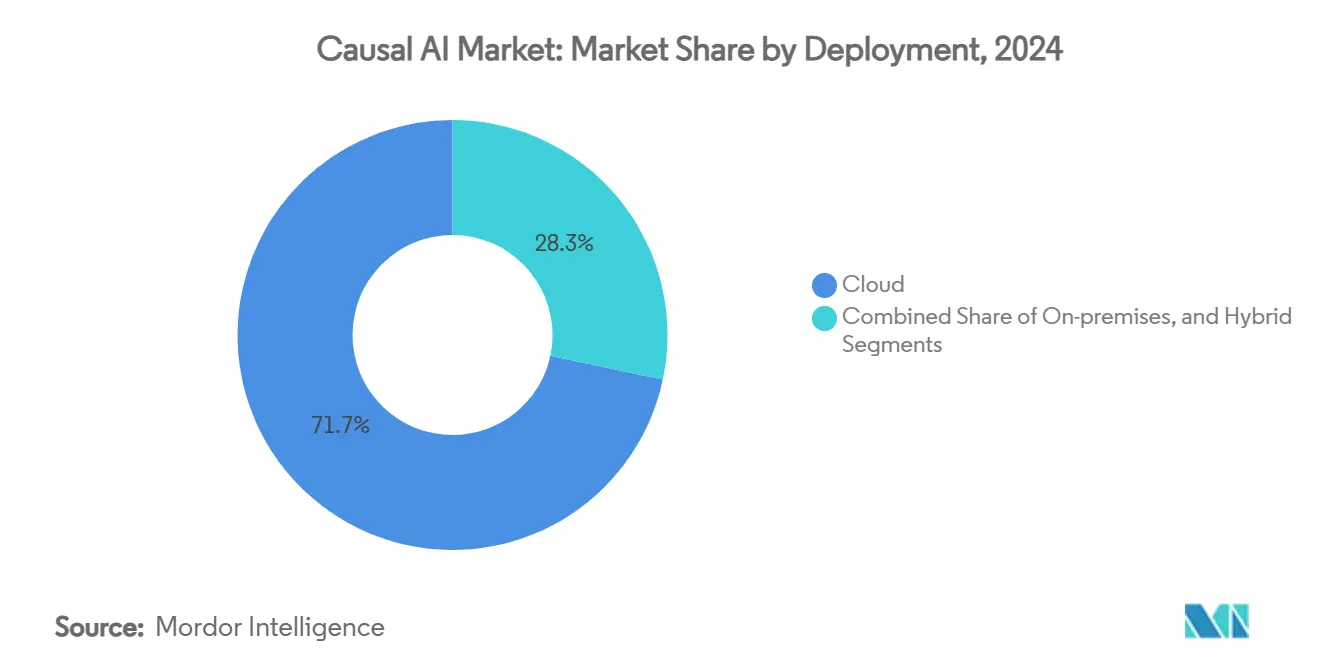

- Por implementación, se proyecta que el segmento local crezca a una CAGR del 43,93% entre 2025 y 2030.

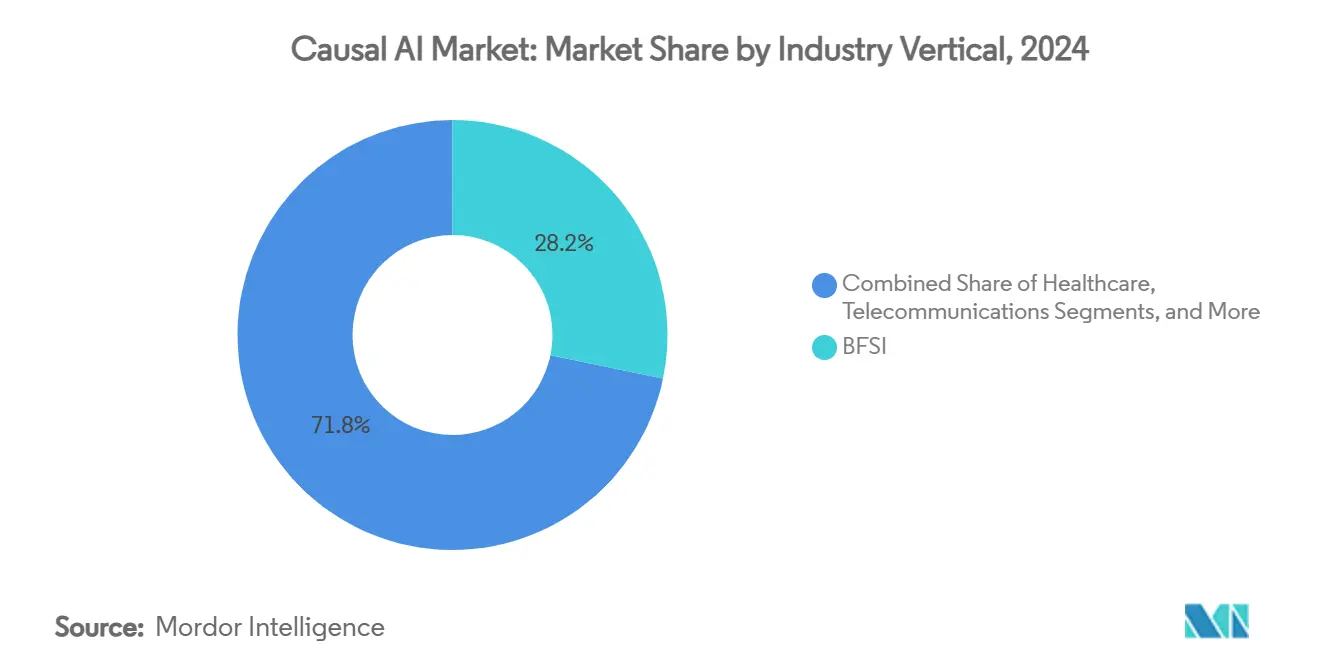

- Por aplicación, el segmento de análisis de riesgo y cumplimiento lideró con una participación de ingresos del 24,76% del mercado de IA causal en 2024.

- Por vertical industrial, se proyecta que el segmento de salud crezca a una CAGR del 48,71% entre 2025 y 2030.

- Por geografía, el segmento de América del Norte retuvo el 43,12% de la participación del tamaño del mercado de IA causal en 2024.

Tendencias e Información del Mercado Global de IA Causal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de IA explicable | +8.2% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementación de plataformas de inteligencia de decisiones | +7.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Conjuntos de herramientas de IA causal nativas en la nube | +6.5% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Convergencia de la inferencia causal con los modelos de lenguaje de gran escala | +9.1% | Global, adopción temprana en centros tecnológicos | Mediano plazo (2-4 años) |

| Cambio hacia IA causal local | +5.4% | UE y Asia-Pacífico, adopción selectiva en América del Norte | Largo plazo (≥ 4 años) |

| Descubrimiento causal energéticamente eficiente | +4.2% | Global, enfoque en regiones impulsadas por la sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de IA Explicable en Sectores Regulados

Los reguladores financieros y de salud exigen cada vez más cadenas de razonamiento transparentes para las decisiones automatizadas. La Ley de IA de la UE somete a los sistemas de alto riesgo a estrictas normas de divulgación, lo que lleva a los bancos a incorporar motores causales en los canales de detección de fraude que ahora reducen los falsos positivos en un 85%[1]OpenAI, "Microsoft Invests in OpenAI," openai.com. En medicina, las implementaciones del Grafo de Causalidad Incierta Dinámica completaron más de 1 millón de diagnósticos con solo 17 errores, satisfaciendo tanto las métricas de rendimiento como las de auditabilidad. Las aseguradoras y las agencias de calificación crediticia siguen caminos similares a medida que las autoridades supervisoras enfatizan la responsabilidad. Los proveedores que ofrecen módulos de explicación integrados, por lo tanto, ganan los concursos de adquisición, mientras que los modelos de caja negra pierden competitividad. El impulso regulatorio convierte los costos de cumplimiento en catalizadores de mercado a largo plazo.

Creciente Implementación de Plataformas de Inteligencia de Decisiones

Las suites de inteligencia de decisiones operacionalizan el razonamiento causal vinculando los conocimientos de causa y efecto con las acciones recomendadas. Las empresas de servicios públicos que utilizan estas plataformas evitaron 40.000 interrupciones del servicio a clientes triangulando registros meteorológicos, de sensores y de mantenimiento[2]Distributech, "Eversource Predicts Outages with AI," distributech.com. Los fabricantes registraron reducciones del 30% en los costos de mantenimiento y un 70% menos de averías tras integrar el análisis causal de causa raíz en los sistemas de planta. Los asistentes de interfaz de usuario integrados enmascaran la complejidad estadística, por lo que los expertos en el dominio obtienen acceso directo a inferencias poderosas. La ventaja de accesibilidad amplía la adopción más allá de los equipos de ciencia de datos, anclando contratos de servicio plurianuales e ingresos recurrentes por suscripción para los proveedores. A medida que proliferan los puntos de referencia de rendimiento, los costos de cambio de plataforma aumentan, reforzando las ganancias del primer movimiento.

Conjuntos de Herramientas de IA Causal Nativas en la Nube por Parte de los Hiperescaladores

Los hiperescaladores aceleran el lanzamiento de funciones incorporando bibliotecas causales en cuadernos gestionados, bases de datos vectoriales y canales de AutoML. Oracle Database 23ai ofrece tipos de datos vectoriales y consultas en lenguaje natural que simplifican los pasos de preparación de datos para los flujos de trabajo causales[3]Oracle, "Oracle Database 23ai," cdotrends.com. La inversión continua de Microsoft en OpenAI financia la investigación sobre el razonamiento de causa y efecto a escala de modelos fundacionales. El despliegue de capital alcanza niveles récord: una asociación de infraestructura de USD 30.000 millones liderada por BlackRock señala el compromiso a largo plazo con los centros de datos preparados para IA. La competencia acelerada genera rápidas reducciones de costos y conjuntos de herramientas más ricos para los compradores empresariales, aunque la dependencia de ecosistemas de un solo proveedor presenta riesgo de dependencia.

Convergencia de la Inferencia Causal con los Modelos de Lenguaje de Gran Escala

Los investigadores demuestran que GPT-4 supera a los humanos en tareas de grafos de colisión, evitando sesgos asociativos en el razonamiento en cadena. Los marcos de descubrimiento causal multiagente combinan la búsqueda de datos estructurados con la extracción de metadatos textuales, logrando puntuaciones de vanguardia en conjuntos de datos públicos. El motor de optimización predictiva causal de LinkedIn combina IA generativa con modelos basados en restricciones, superando a los sistemas de ventas B2B anteriores. El agente Causal-Copilot integra 20 algoritmos para ofrecer análisis tabular y de series temporales de extremo a extremo en lenguaje natural. Estos avances comprimen los plazos de los proyectos y reducen las necesidades de personal especializado, ampliando directamente la base de usuarios potenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de talento en habilidades de inferencia causal | -6.8% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo de integración con análisis heredados | -4.3% | Mercados desarrollados con infraestructura de TI establecida | Corto plazo (≤ 2 años) |

| Falta de estándares de evaluación comparativa | -3.1% | Global, enfoque regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Riesgo regulatorio en torno a los contrafactuales | -2.9% | UE y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Talento en Habilidades de Inferencia Causal

La IA causal exige una profundidad estadística que los planes de estudio tradicionales de aprendizaje automático rara vez cubren. Menos de una cuarta parte de los graduados en ciencia de datos incluyen el cálculo do o el análisis contrafactual entre sus habilidades principales, y las primas de contratación superan el 35% sobre los roles estándar de aprendizaje automático. Los mercados emergentes enfrentan una escasez amplificada porque pocas universidades ofrecen cursos especializados, lo que retrasa los proyectos piloto e infla el gasto en consultoría externa. Las corporaciones invierten en academias internas y patrocinan programas de doctorado, pero los canales de graduación van a la zaga de la demanda. Las interfaces de bajo código alojadas por proveedores alivian algo de presión, aunque el ajuste avanzado aún requiere expertos. El déficit de habilidades, por lo tanto, persiste como un principal freno al ritmo de adopción.

Alto Costo de Integración con Análisis Heredados

Las empresas con grandes patrimonios de inteligencia de negocios se enfrentan a retrofits de múltiples capas antes de que la IA causal pueda operar sobre datos gobernados. Las brechas en el linaje de datos, los metadatos fragmentados y los flujos ETL orientados a lotes carecen de la granularidad que requieren los motores causales. El costo total de propiedad aumenta porque las actualizaciones de infraestructura a menudo triplican las tarifas iniciales de licencia de software. Los bancos y los hospitales reportan ciclos de implementación de 12 a 18 meses, durante los cuales se deben mantener sistemas paralelos para evitar interrupciones operativas. Las arquitecturas de API primero y los conectores gestionados reducen gradualmente la fricción, pero las organizaciones ricas en código a medida siguen siendo vulnerables a sobrecostos presupuestarios que detienen los proyectos a mitad de camino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Segmento Local Gana Impulso Estratégico

Las implementaciones en la nube retuvieron el 71,69% del tamaño del mercado de IA causal en 2024, lo que refleja la facilidad de entrada y el acceso a cómputo elástico durante la experimentación con modelos. Los hiperescaladores atraen a los clientes a través de cuadernos de nivel gratuito y canales gestionados que simplifican la incorporación inicial. Sin embargo, las instalaciones locales registran la CAGR más sólida del 43,93% a medida que los consejos de administración elevan el riesgo de control de datos y las evaluaciones de costo total. Las empresas que trasladan las cargas de trabajo de inferencia detrás de los cortafuegos eliminan las tarifas de salida de datos y negocian calendarios de depreciación de hardware predecibles. Las arquitecturas híbridas sirven como puentes de transición; los equipos crean prototipos en la nube y luego repatrían los flujos de trabajo estables a los clústeres locales.

La innovación en hardware acelera este cambio. Los dispositivos de IA en contenedores combinan GPU optimizadas para inferencia con bibliotecas causales preajustadas, lo que permite al personal de TI poner en marcha entornos seguros en días en lugar de meses. Las organizaciones de seguridad nacional y de salud exigen el alojamiento local para los registros sensibles, integrando la IA causal en los clústeres de alta disponibilidad existentes. En Asia-Pacífico, los mandatos de IA soberana refuerzan la trayectoria, mientras que las normas del RGPD europeo fomentan las zonas de procesamiento local. La diversificación resultante amplía la base potencial para los proveedores que ofrecen cadenas de herramientas agnósticas en cuanto a implementación que se adaptan a la nube pública, la nube privada y los nodos de metal desnudo.

Por Aplicación: La Medicina de Precisión Lidera la Innovación

El análisis de riesgo y cumplimiento mantuvo una participación de ingresos del 24,76% en 2024, capitalizando el apetito de los bancos por una detección de fraude transparente que satisfaga las auditorías supervisoras. Las implementaciones demuestran reducciones del 85% en los falsos positivos, reduciendo los costos de revisión manual. Los casos de uso en salud superan a otros segmentos, registrando una CAGR del 46,64% hasta 2030 a medida que el diagnóstico causal pasa de piloto a rutina clínica. El Grafo de Causalidad Incierta Dinámica logra una precisión del 95% en 1.000 categorías de enfermedades, superando a los rivales de caja negra y obteniendo la aprobación regulatoria[4]Zhan Zhang et al., "Dynamic Uncertain Causality Graph," arxiv.org. Los equipos de marketing explotan el modelado de elevación causal para aislar los impulsores de conversión, permitiendo la reasignación del presupuesto hacia campañas de alto impacto. Los gestores de cadena de suministro combinan el análisis causal de causa raíz con gemelos digitales, reduciendo el tiempo de inactividad no planificado en un 30% en plantas de fabricación discreta.

Las agencias del sector público experimentan con simuladores de impacto de políticas que pueden evaluar miles de intervenciones hipotéticas, aunque la adopción en producción sigue siendo incipiente. Los algoritmos de detección de fraude migran más allá de las finanzas hacia los seguros y la facturación sanitaria, donde la desambiguación causal distingue las anomalías accidentales del abuso deliberado. Los operadores de telecomunicaciones pilotan el análisis causal de fallos de red para acortar el tiempo medio de reparación, alineándose con las expectativas de que la IA puede desbloquear USD 11.000 millones en ingresos anuales del sector de telecomunicaciones para 2025. En conjunto, la diversidad de aplicaciones ilustra la amplia portabilidad del razonamiento causal una vez que se codifican las restricciones específicas del dominio.

Por Vertical Industrial: La Salud Impulsa la Transformación

El sector de Banca, Servicios Financieros y Seguros (BFSI) representó el 28,25% de la participación del tamaño del mercado de IA causal en 2024, ya que las instituciones financieras combaten el fraude sofisticado habilitado por medios cibernéticos y las divulgaciones regulatorias más estrictas de Basilea. Los equipos de pruebas de estrés incorporan motores contrafactuales para modelar escenarios de contagio a través de variables macroeconómicas. La salud, avanzando a una CAGR del 48,71%, se beneficia de la abundancia de datos estructurados de registros médicos electrónicos y métricas de resultados precisas. Los hospitales integran herramientas de triaje causal que recomiendan rutas de tratamiento personalizadas, reduciendo las tasas de eventos adversos. Las divisiones de investigación farmacéutica despliegan el descubrimiento causal para priorizar las hipótesis de dianas farmacológicas, acelerando el tiempo hasta la clínica.

Las empresas manufactureras incorporan motores causales en las líneas de control de calidad, vinculando los parámetros del proceso con las tasas de defectos y detectando perturbaciones aguas arriba antes que los gráficos de control estadístico de procesos tradicionales. Los minoristas adoptan sistemas de recomendación orientados a la elevación que impulsan aumentos de dos dígitos en las conversiones de venta cruzada. Los operadores de telecomunicaciones incorporan la inferencia causal en los modelos de abandono de clientes, verificando si las ofertas promocionales reducen la deserción en lugar de coincidir con factores externos. Las agencias gubernamentales en economías emergentes pilotan modelos de asignación causal para optimizar los recursos sanitarios limitados, demostrando el potencial de impacto social. Las empresas de servicios públicos de energía continúan aplicando algoritmos causales a los marcos de predicción de interrupciones, mejorando la resiliencia de la red mientras cumplen con los mandatos de descarbonización.

Por Oferta: Las Plataformas Impulsan la Base del Mercado

Las plataformas representaron el 66,17% de la participación del mercado de IA causal en 2024, ya que las empresas optaron por pilas llave en mano que ocultan la complejidad estadística. El dominio se debe a que los proveedores agrupan la preparación de datos, el descubrimiento causal y los paneles de explicabilidad en una única suscripción, acortando los ciclos de implementación. Los principales proveedores de nube empaquetan bases de datos vectoriales y orquestación de AutoML, mientras que los especialistas de juego puro se centran en bibliotecas adaptadas al dominio. Los servicios, aunque menores en valor absoluto, se expanden a una CAGR del 46,82% porque la aguda brecha de talento empuja a las empresas a buscar ayuda de implementación externa. Los integradores de consultoría crean manuales estandarizados que aceleran el traspaso de la prueba de concepto a la producción e incorporan ciclos de mejora continua. En conjunto, la simbiosis entre la velocidad de las funciones de la plataforma y la experiencia en servicios impulsa la madurez general del mercado.

Los proveedores de plataformas se diferencian a través de plantillas de dominio prediseñadas, diagnósticos de salud, motores de calificación de riesgo y control de calidad de fabricación que reducen el tiempo de entrenamiento de modelos. Las API exponen consultas contrafactuales directamente a las aplicaciones de negocio, lo que permite a los equipos de línea de negocio incorporar verificaciones causales en tiempo real. Los socios de servicio aprovechan la telemetría de la plataforma para comparar el rendimiento del cliente, retroalimentando información anonimizada en las hojas de ruta de productos, creando así ciclos de retroalimentación virtuosos. A medida que crecen las comunidades de usuarios, surgen ecosistemas de mercado para complementos de algoritmos y conectores de datos, lo que fideliza aún más a los clientes en las plataformas insignia. En consecuencia, los ingresos por servicios externalizados actúan como motor de generación de clientes potenciales para las licencias de plataforma recurrentes, consolidando las posiciones de los proveedores en todos los sectores.

Análisis Geográfico

La participación del 43,12% de América del Norte en 2024 refleja los profundos fondos de capital de riesgo, los ecosistemas de universidades de investigación y los marcos regulatorios tempranos que recompensan la explicabilidad. Los acuerdos emblemáticos, como el refuerzo de USD 1.000 millones de Microsoft en OpenAI y un consorcio de infraestructura de IA de USD 30.000 millones liderado por BlackRock, muestran el músculo financiero que respalda el liderazgo de la región. Los contratos de defensa de los Estados Unidos valorados en hasta USD 200 millones por proveedor respaldan aún más el razonamiento causal para escenarios de misión crítica. Sin embargo, la región enfrenta una creciente presión salarial por los escasos especialistas causales y vientos en contra competitivos de las iniciativas soberanas de Asia-Pacífico.

Asia-Pacífico registra una CAGR del 44,05% hasta 2030, traduciendo la ambición política en desembolsos de capital para centros de datos y fábricas de semiconductores. La Ley de Medidas Provisionales de IA de China exige revisiones de seguridad y verificaciones de legitimidad de datos, creando una demanda protegida para motores de IA causal transparentes. El mercado de préstamos digitales de India, que se espera alcance USD 515.000 millones para 2030, depende de la calificación crediticia explicable para satisfacer el escrutinio del Banco de la Reserva, incentivando el desarrollo local. Japón sigue directrices voluntarias, y la Ley Básica de IA de Corea del Sur, que entrará en vigor en 2026, impone evaluaciones de riesgo a los sistemas de alto impacto, ambas alineadas con los objetivos de explicabilidad causal. Los proyectos del Banco Asiático de Desarrollo destacan el análisis causal para la optimización de recursos en programas de transporte y clima.

Europa representa un corredor de crecimiento equilibrado donde la Ley de IA de la UE codifica las obligaciones de transparencia y gestión de riesgos en la ley. Las organizaciones se inclinan hacia modelos de implementación local para abordar las cláusulas de localidad de datos del RGPD, un viento de cola para los proveedores que ofrecen topologías de instalación flexibles. Los planes de financiación nacionales en Alemania y Francia subvencionan academias de habilidades en IA, aliviando indirectamente el cuello de botella del talento. América del Sur y Oriente Medio y África siguen siendo incipientes, pero demuestran potencial de salto tecnológico al adoptar plantillas de mejores prácticas refinadas en otras regiones. Las economías exportadoras de energía destinan presupuestos de IA a casos de uso de fiabilidad de la red y mantenimiento predictivo, mientras que los ministerios de salud pública pilotan la asignación de recursos basada en causalidad para maximizar la cobertura de vacunación.

Panorama Competitivo

El mercado de IA causal está fragmentado, ya que los hiperescaladores compiten con los especialistas de juego puro por la preferencia del mercado. Microsoft, Google y AWS incorporan componentes causales en carteras de IA más amplias, agrupando almacenamiento de datos, gobernanza y observabilidad para fidelizar a los clientes. Oracle amplía esta estrategia con la disponibilidad de Database en AWS, habilitando canales sin ETL y búsqueda vectorial nativa para flujos de trabajo causales más fluidos. Los proveedores de juego puro como causaLens se diferencian a través de bibliotecas de inferencia de grado académico y plantillas adaptadas al dominio, mientras que Fiddler AI se centra en la observabilidad, añadiendo USD 18,6 millones en financiación para reforzar los módulos de gobernanza.

Las fusiones se aceleran a medida que las grandes empresas buscan talento y propiedad intelectual; los investigadores catalogan 80 adquisiciones significativas de IA desde 2024, muchas dirigidas a activos causales. Las alianzas estratégicas, ejemplificadas por la asociación de Teradata con DataRobot, integran módulos causales con los patrimonios de análisis empresarial, reduciendo la fricción en la selección de proveedores. Queda espacio en blanco en aplicaciones específicas de la industria: la optimización de redes de telecomunicaciones y la personalización minorista muestran una demanda insatisfecha de razonamiento causal a escala. Los proveedores ganadores combinan rigor algorítmico con usabilidad de bajo código y artefactos de cumplimiento precertificados, satisfaciendo tanto a las partes interesadas de ciencia de datos como de gestión de riesgos.

El movimiento de comercialización gira cada vez más en torno a la construcción de ecosistemas. Los complementos del mercado animan a los desarrolladores externos a contribuir con diagnósticos causales, impulsando efectos de red. Los programas de arquitectura de referencia con integradores de sistemas globales amplían el alcance hacia industrias reguladas que insisten en socios de implementación certificados. La diferenciación competitiva ahora depende del valor interfuncional: la supervisión de extremo a extremo, la documentación automática y las barreras de protección en tiempo de ejecución se vuelven tan críticas como la precisión bruta del modelo.

Líderes de la Industria de IA Causal

Microsoft Corporation

International Business Machines Corporation

Google LLC

Amazon Web Services, Inc.

Impulse Innovations Limited (causaLens)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Oracle Database AWS quedó disponible de forma general en todas las regiones de AWS, proporcionando integración sin ETL y búsqueda de vectores de IA que agilizan las implementaciones de IA causal.

- Marzo de 2025: La Asociación de Infraestructura de IA de BlackRock incorporó a NVIDIA y xAI, movilizando USD 30.000 millones en capital comprometido con un objetivo potencial de USD 100.000 millones para centros de datos de IA.

- Enero de 2025: Fiddler AI recaudó USD 18,6 millones en una ronda de extensión de la Serie B para ampliar las funciones de observabilidad y seguridad vitales para la gobernanza de la IA causal.

- Septiembre de 2024: Microsoft, BlackRock y Global Infrastructure Partners lanzaron una iniciativa conjunta de centros de datos de IA para satisfacer la demanda de cómputo para cargas de trabajo causales.

- Julio de 2024: Teradata integró la plataforma de DataRobot con VantageCloud y ClearScape Analytics para acelerar la operacionalización de modelos de IA causal.

Alcance del Informe Global del Mercado de IA Causal

| Plataformas/Herramientas |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Análisis de Riesgo y Cumplimiento |

| Marketing e Información sobre el Cliente |

| Optimización de la Cadena de Suministro y Operaciones |

| Medicina de Precisión y Apoyo a la Decisión Clínica |

| Detección de Fraude y Monitoreo de Seguridad |

| Simulación de Políticas y Planificación del Sector Público |

| Salud |

| BFSI |

| Fabricación e Industrial |

| Comercio Minorista y Electrónico |

| Telecomunicaciones |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Oferta | Plataformas/Herramientas | ||

| Servicios | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Aplicación | Análisis de Riesgo y Cumplimiento | ||

| Marketing e Información sobre el Cliente | |||

| Optimización de la Cadena de Suministro y Operaciones | |||

| Medicina de Precisión y Apoyo a la Decisión Clínica | |||

| Detección de Fraude y Monitoreo de Seguridad | |||

| Simulación de Políticas y Planificación del Sector Público | |||

| Por Vertical Industrial | Salud | ||

| BFSI | |||

| Fabricación e Industrial | |||

| Comercio Minorista y Electrónico | |||

| Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA causal?

El tamaño del mercado de IA causal alcanzó USD 79,69 millones en 2025 y se proyecta que escale hasta USD 456,8 millones en 2030.

¿Qué región crece más rápido en la adopción de IA causal?

Asia-Pacífico registra la CAGR más alta del 44,05% hasta 2030, impulsada por agresivos programas de IA soberana e inversión en infraestructura.

¿Por qué las implementaciones locales están ganando impulso?

Las empresas pivotan hacia el entorno local para lograr la soberanía de datos y reducir los costos operativos hasta en un 70% en comparación con el alojamiento exclusivo en la nube.

¿Qué aplicación lidera el crecimiento?

La medicina de precisión y el apoyo a la decisión clínica registran una CAGR del 46,64% hasta 2030, aprovechando el diagnóstico causal que logra una precisión del 95% en diversas enfermedades.

¿Cuál es la principal barrera para una adopción más amplia de la IA causal?

Una pronunciada brecha de talento en habilidades avanzadas de inferencia causal limita la implementación empresarial, con primas de contratación que superan el 35% sobre los roles tradicionales de aprendizaje automático.

Última actualización de la página el: