Tamaño y Participación del Mercado de Memoria para IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

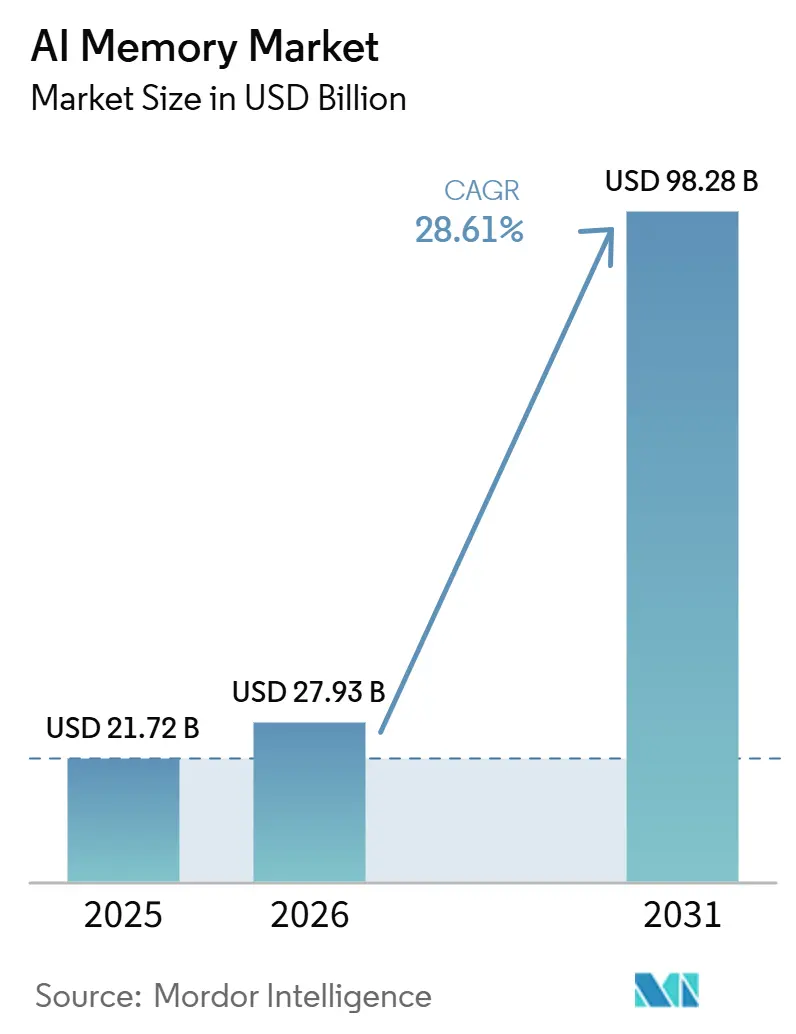

| Tamaño del Mercado (2026) | 27.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.61% CAGR |

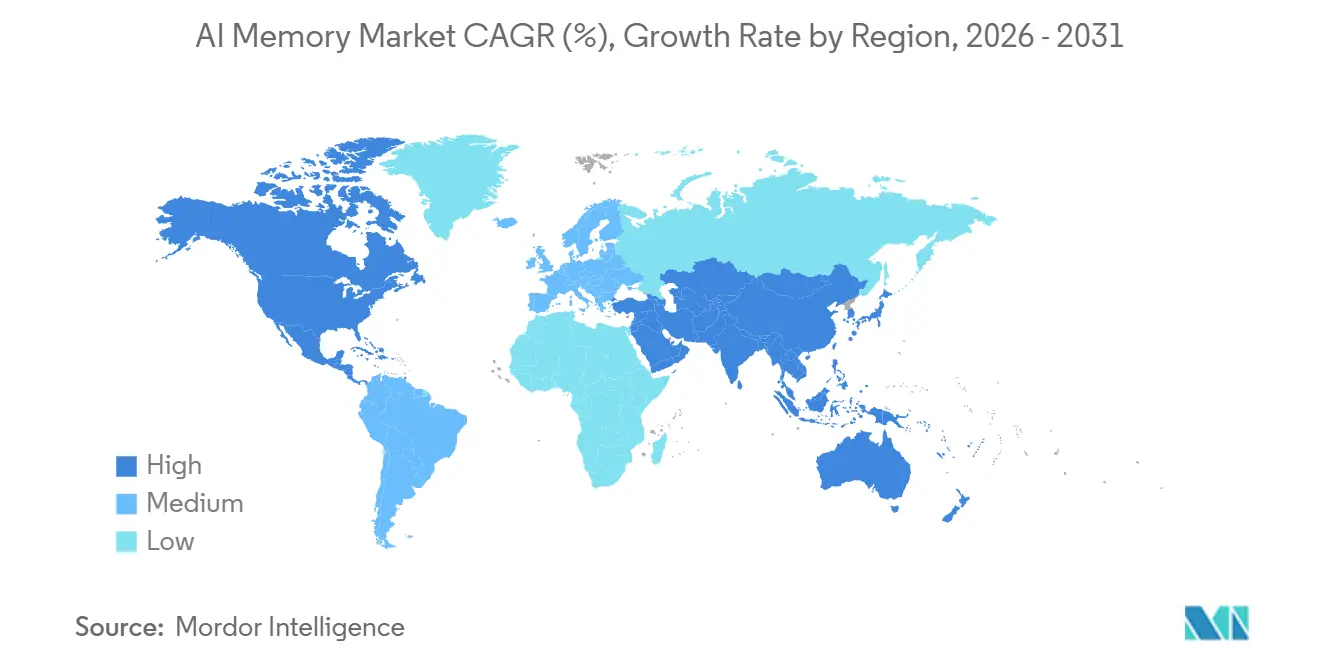

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

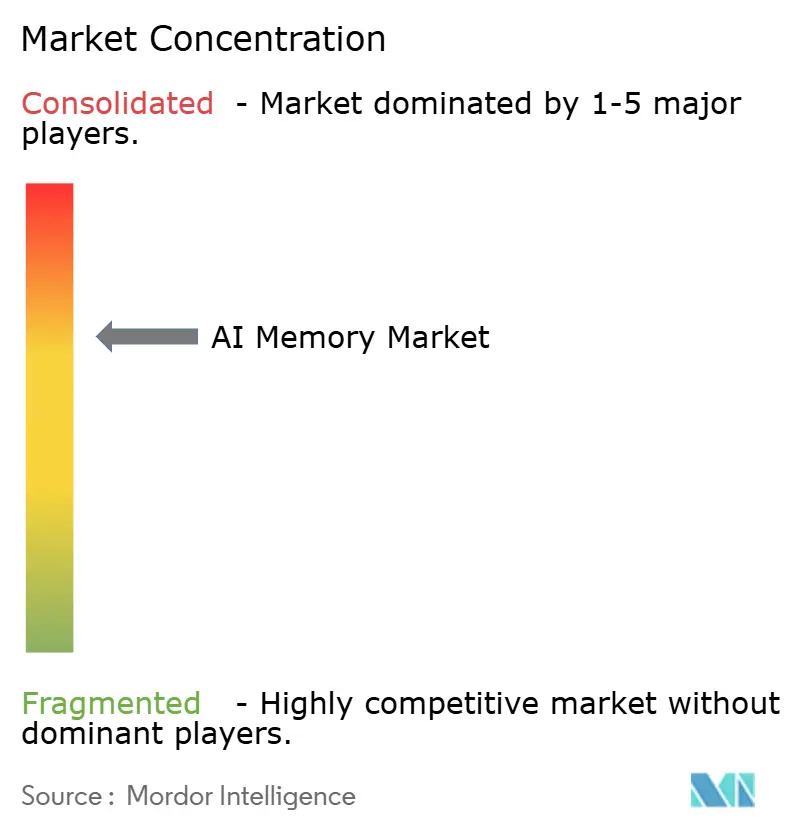

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria para IA por Mordor Intelligence

Se espera que el tamaño del mercado de memoria para IA crezca de 21,72 mil millones de USD en 2025 a 27,93 mil millones de USD en 2026 y se prevé que alcance los 98,28 mil millones de USD en 2031 a una CAGR del 28,61% durante 2026-2031. Este ritmo refleja cómo la memoria ha pasado a ocupar el centro del diseño de sistemas de IA, ya que el entrenamiento de modelos, el servicio de inferencia y el almacenamiento de contexto dependen de un mayor ancho de banda y de grupos de memoria activa más grandes. El mercado de memoria para IA también se está expandiendo porque los compradores de hiperescala están planificando flotas de servidores de IA más grandes, mientras que los sistemas en el borde en entornos automotrices, robóticos e industriales están creando una segunda ola de demanda fuera del centro de datos. Las hojas de ruta de productos ahora están siendo moldeadas por la velocidad de calificación, la preparación del empaquetado y la capacidad de admitir múltiples niveles de memoria en una sola plataforma. Eso está haciendo que la estrategia de los proveedores se centre más en la alineación de plataformas a largo plazo, la planificación de la producción y las asociaciones con el ecosistema. También está abriendo espacio para capas de memoria más nuevas, como la expansión basada en CXL y la memoria de almacenamiento nativa de IA, que amplían el alcance comercial del mercado de memoria para IA.

Conclusiones Clave del Informe

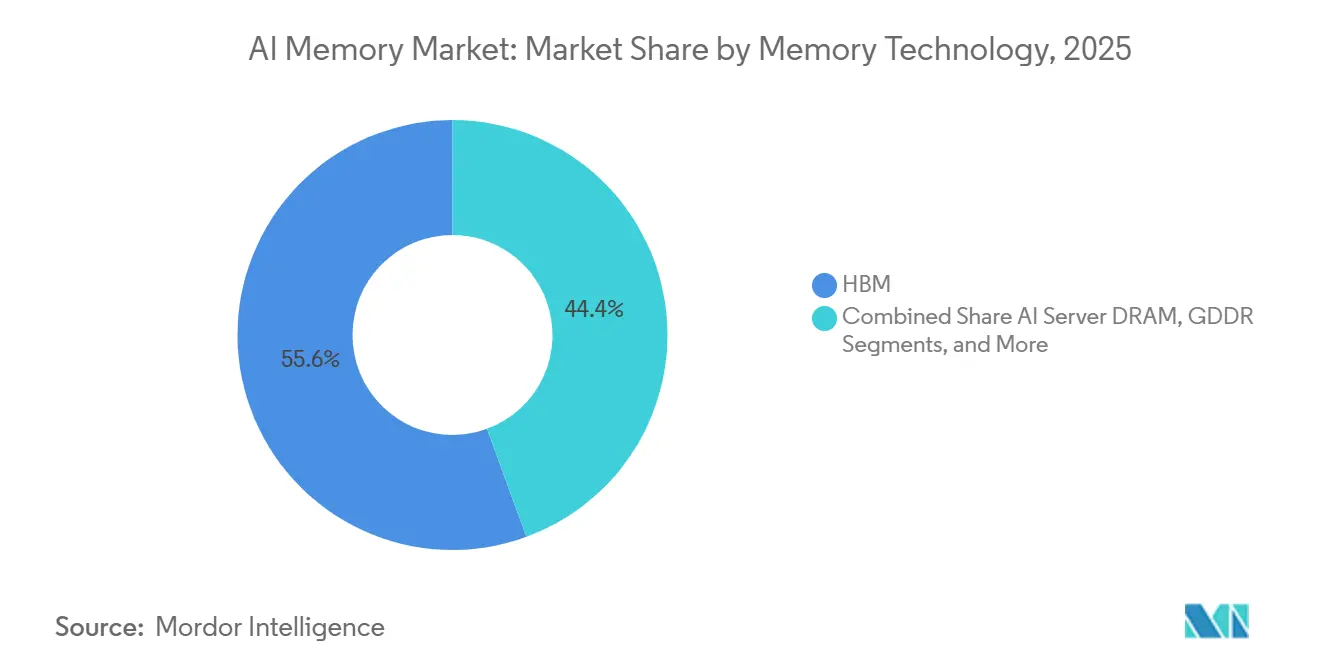

- Por tecnología de memoria, HBM tuvo una participación de ingresos del 55,60% del mercado de memoria para IA en 2025, mientras que se proyecta que GDDR se expanda a una CAGR del 29,44% hasta 2031.

- Por aplicación de IA, el Entrenamiento de IA y el Desarrollo de Modelos representaron el 45,50% de los ingresos en 2025, mientras que se espera que la Inferencia de IA registre la CAGR más alta del 29,57% hasta 2031.

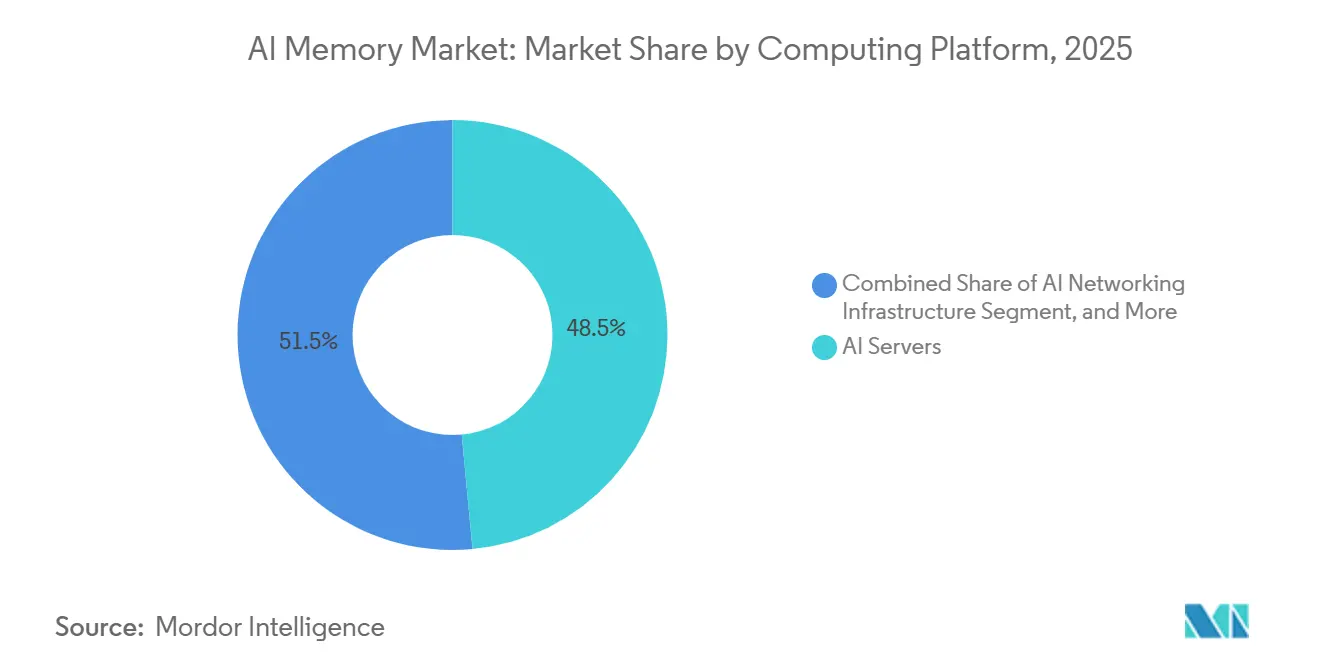

- Por plataforma informática, los Servidores de IA tuvieron una participación del 48,52% del mercado de memoria para IA en 2025, mientras que se proyecta que los Sistemas de IA en el Borde crezcan a una CAGR del 29,62% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 38,41% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 29,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memoria para IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de HBM3E y HBM4 en Aceleradores de IA | +8.5% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Flotas de Servidores de IA de Hiperescala | +7.0% | Global, más fuerte en América del Norte con extensión a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Densidad de Cómputo de Entrenamiento e Inferencia de IA | +5.5% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Inflación del Contenido de Memoria en Servidores y Bastidores de IA | +4.0% | Global, más fuerte en América del Norte, Europa y los principales mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Demanda de Ancho de Banda por Vatio en GPUs y ASICs Avanzados | +3.5% | Global, concentración temprana en América del Norte y Corea del Sur | Mediano plazo (2-4 años) |

| Crecimiento Persistente de la Caché KV en Cargas de Trabajo de IA Agéntica de Contexto Largo | +2.5% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de HBM3E y HBM4 en Aceleradores de IA

La transición de HBM3E a HBM4 está avanzando rápidamente a medida que los proveedores de aceleradores buscan mayor ancho de banda y mejor eficiencia energética en cada nueva generación de plataforma. NVIDIA declaró en mayo de 2026 que la plataforma Vera Rubin estaba escalando hacia la producción completa, lo que confirma que la demanda de memoria de próxima generación está ahora directamente vinculada a los despliegues de producción en lugar de a la actividad de muestreo temprano.[1]NVIDIA Corporation, "NVIDIA Vera Rubin escala hacia la producción completa para impulsar fábricas de IA agéntica en todo el mundo", NVIDIA Investor Relations, investor.nvidia.com Esto es importante porque HBM ya no es una opción premium dentro de los principales sistemas de IA y se ha convertido en una parte requerida de la pila de cómputo. A medida que los compradores alinean las hojas de ruta de hardware con aceleradores más capaces, la planificación de memoria comienza antes y permanece bloqueada durante períodos más largos. Eso desplaza la adquisición de la compra de componentes de ciclo corto hacia el compromiso a nivel de plataforma. Para el mercado de memoria para IA, esto mantiene a HBM en el centro del crecimiento de ingresos y el posicionamiento estratégico de los proveedores.

Expansión de Flotas de Servidores de IA de Hiperescala

Los grandes programas de servidores de IA están pasando de pilotos escalonados a ciclos de despliegue comprometidos en toda la infraestructura en la nube. AMD y Meta Platforms anunciaron en febrero de 2026 una asociación ampliada para desplegar 6 gigavatios de infraestructura de GPU de AMD, con envíos para la primera fase de un gigavatio comenzando en la segunda mitad de 2026.[2]Advanced Micro Devices, "AMD y Meta anuncian una asociación estratégica ampliada para desplegar 6 gigavatios de GPUs de AMD", AMD Newsroom, amd.com Cada despliegue de esa escala incorpora HBM, DRAM para servidores, memoria de almacenamiento y memoria de redes al mismo tiempo. Eso significa que el crecimiento no se limita a un solo tipo de memoria y en cambio se extiende por toda la pila que soporta los clústeres de IA. También favorece a los proveedores que pueden ofrecer una calificación confiable, una producción estable y continuidad en la hoja de ruta. El mercado de memoria para IA se beneficia, por tanto, tanto de flotas más grandes como de un mayor contenido de memoria dentro de cada sistema desplegado.

Aumento de la Densidad de Cómputo de Entrenamiento e Inferencia de IA

Los clústeres de entrenamiento y los clústeres de inferencia están llevando un estado de modelo más grande en memoria activa que los sistemas de IA anteriores. NVIDIA lanzó la arquitectura de almacenamiento modular BlueField-4 STX en marzo de 2026 con almacenamiento de memoria de contexto CMX, lo que muestra que la memoria ahora se está diseñando en la infraestructura de inferencia como una capa dedicada en lugar de tratarse como un componente secundario.[3]NVIDIA Corporation, "NVIDIA Vera Rubin escala hacia la producción completa para impulsar fábricas de IA agéntica en todo el mundo", NVIDIA Investor Relations, investor.nvidia.com Penguin Solutions introdujo en el mismo mes un servidor de caché KV basado en CXL listo para producción con hasta 11 TB de memoria CXL para inferencia a escala empresarial, reforzando el mismo cambio de arquitectura. Estos lanzamientos muestran que agregar cómputo por sí solo no elimina los límites de rendimiento cuando las ventanas de contexto largas y el estado de sesión persistente tienen que permanecer cerca del procesador. A medida que el uso de modelos se vuelve más interactivo y continuo, el ancho de banda de memoria y la capacidad aumentan en importancia. Eso mantiene al mercado de memoria para IA estrechamente vinculado a la forma en que se están construyendo los sistemas de inferencia de IA.

Inflación del Contenido de Memoria en Servidores y Bastidores de IA

Los nuevos bastidores de IA ahora llevan más memoria en la capa del acelerador, la capa del servidor y la capa de almacenamiento. NVIDIA dijo que la plataforma Vera Rubin integra HBM4 con una arquitectura de almacenamiento de memoria de contexto, lo que apunta a un diseño de sistema más amplio que lleva una huella de memoria mayor que las plataformas anteriores. Penguin Solutions respondió a la misma presión con un diseño de servidor basado en CXL que combina DDR5 y tarjetas adicionales CXL para ampliar la memoria disponible para los despliegues de inferencia. Estos movimientos muestran que los compradores ya no están dimensionando la memoria como un componente de soporte que puede ajustarse tarde en el ciclo de compra. La memoria ahora da forma al costo del sistema, la elección de la arquitectura y el momento de la adquisición en conjunto. Eso crea una base de ingresos más amplia en HBM, DRAM para servidores, LPDDR y memoria de expansión dentro del mercado de memoria para IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Restricciones Térmicas y de Rendimiento a Nivel de Empaquetado | -2.5% | Global, con mayor efecto en Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Base de Suministro Calificado Limitada para HBM Avanzado | -2.0% | Global, con impacto directo en América del Norte | Corto plazo (≤ 2 años) |

| Alta Dependencia de la Capacidad de Empaquetado Avanzado | -1.5% | Global, con presión primaria en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Riesgo de Obsolescencia Rápida en las Generaciones de HBM | -1.0% | Global, con riesgo estratégico concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Restricciones Térmicas y de Rendimiento a Nivel de Empaquetado

La memoria apilada avanzada es más difícil de escalar que la memoria convencional porque más capas tienen que funcionar juntas dentro de un entorno térmico más ajustado. Esto es especialmente importante en HBM, donde la producción terminada depende de la calidad del empaquetado tanto como del suministro de obleas. Si el rendimiento del empaquetado disminuye, las entregas de aceleradores pueden ralentizarse incluso cuando la demanda final se mantiene firme. La validación también lleva tiempo porque cada generación tiene que cumplir los requisitos térmicos, de fiabilidad y a nivel de plataforma antes del envío en volumen. Eso puede reducir la ventana de escalado utilizable para una nueva generación de productos. El mercado de memoria para IA, por tanto, sigue expuesto al riesgo de ejecución a nivel de empaquetado incluso cuando las condiciones de demanda se mantienen sólidas.

Base de Suministro Calificado Limitada para HBM Avanzado

Solo un pequeño número de proveedores puede apoyar los principales programas de aceleradores de IA con HBM avanzado. La calificación lleva tiempo porque la memoria tiene que coincidir con el controlador, el diseño del empaquetado, el perfil térmico y los objetivos de rendimiento de cada plataforma. Los compradores, por tanto, dependen de una base de suministro reducida cuando planifican grandes ciclos de despliegue. Esa concentración otorga a los proveedores calificados más control sobre la asignación y el momento. También aumenta el costo de un ciclo de producto retrasado tanto para los proveedores como para los clientes. El mercado de memoria para IA seguirá llevando esta restricción hasta que la base de proveedores calificados se amplíe en futuras generaciones de HBM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Memoria: HBM Ancla los Ingresos Mientras GDDR Escala en Despliegues de IA más Amplios

HBM tuvo el 55,60% de la participación del mercado de memoria para IA en 2025, lo que muestra cuán fuertemente la infraestructura de entrenamiento de hiperescala moldeó los ingresos durante el año. Su liderazgo provino del hecho de que los principales aceleradores de IA dependen de memoria de muy alto ancho de banda y no pueden mantener el rendimiento esperado sin ella. NVIDIA dijo en mayo de 2026 que Vera Rubin estaba escalando hacia la producción completa, lo que respalda la demanda continua de HBM a medida que los sistemas de próxima generación pasan a un despliegue activo. La DRAM para Servidores de IA se mantuvo como la segunda capa tecnológica más grande porque los grandes sistemas de IA todavía necesitan memoria principal sustancial alrededor del complejo del acelerador.

Se proyecta que GDDR registre el crecimiento más rápido del tamaño del mercado de memoria para IA con una CAGR del 29,44% hasta 2031, respaldado por el lanzamiento comercial de GDDR7. Rambus señaló que GDDR7 fue estandarizado por JEDEC en marzo de 2024 y abrió un camino de mayor rendimiento para aplicaciones de gráficos y aceleradores. Dentro de la industria de memoria para IA, eso le da a GDDR una posición más sólida en GPUs y aceleradores en el borde que necesitan mayor ancho de banda pero no siempre requieren el empaquetado de clase HBM. La Memoria para IA en el Borde LPDDR también está lista para expandirse a medida que los sistemas de inferencia y los dispositivos en el borde necesitan mejor ancho de banda por vatio bajo límites térmicos estrictos. Otras tecnologías de memoria, incluida la expansión basada en CXL, añaden una pista más larga porque Penguin Solutions introdujo un servidor de caché KV basado en CXL listo para producción con hasta 11 TB de memoria para inferencia empresarial en marzo de 2026.

Por Aplicación de IA: El Entrenamiento Lidera los Ingresos Actuales Mientras la Inferencia Remodela la Pila de Memoria

El Entrenamiento de IA y el Desarrollo de Modelos tuvieron el 45,50% de los ingresos en 2025, lo que lo mantuvo como el área de aplicación más grande en el mercado de memoria para IA. Esa posición reflejó las grandes necesidades de memoria del desarrollo de modelos de frontera, donde miles de aceleradores operan juntos y requieren grandes grupos de memoria activa. Se prevé que la Inferencia de IA crezca al ritmo más rápido con una CAGR del 29,57% hasta 2031 a medida que los servicios de IA pasan de eventos de entrenamiento periódicos a cargas de trabajo continuas orientadas al usuario. Este cambio es importante porque la inferencia se ejecuta de forma continua y escala con cada solicitud, ciclo de recuperación y actualización de contexto.

Penguin Solutions declaró en marzo de 2026 que las cargas de trabajo de inferencia son un 30% impulsadas por cómputo y un 70% impulsadas por memoria, lo que subraya por qué el ancho de banda de memoria y la capacidad accesible se están convirtiendo en las principales variables de diseño en la planificación del despliegue. NVIDIA también introdujo el almacenamiento de memoria de contexto CMX para la inferencia de IA agéntica, lo que refleja la creciente necesidad de mantener la caché KV y el estado del modelo relacionado cerca de la carga de trabajo activa. En la industria de memoria para IA, esto hace que la inferencia sea más que un complemento de demanda porque cambia la jerarquía de memoria dentro del sistema desplegado. HPC e IA Científica sigue siendo el tercer bloque de aplicaciones y proporciona una base de demanda más estable a través de laboratorios nacionales, modelado climático y cargas de trabajo de descubrimiento de fármacos que a menudo dependen más del equilibrio de memoria de servidor más amplio que del nivel superior de HBM.

Por Plataforma Informática: Los Servidores de IA Dominan Hoy Mientras los Sistemas de IA en el Borde Amplían la Base de Demanda

Los Servidores de IA representaron el 48,52% de los ingresos en 2025, dándoles la mayor participación entre las plataformas informáticas en el mercado de memoria para IA. Su liderazgo provino del hecho de que los sistemas de IA a escala de bastidor absorben HBM, DRAM para servidores, memoria de almacenamiento y memoria de redes en el mismo ciclo de despliegue. Los Aceleradores de Cómputo de IA también son importantes porque definen los requisitos de interfaz de memoria que dan forma a la demanda de cada nueva generación de HBM y DRAM. Como resultado, la competencia de plataformas en hardware de IA alimenta directamente las hojas de ruta de memoria y la planificación de la producción.

Se proyecta que los Sistemas de IA en el Borde se expandan al ritmo más rápido con una CAGR del 29,62% hasta 2031, lo que amplía el alcance del mercado de memoria para IA más allá de los centros de datos centralizados. Estos sistemas necesitan un ancho de banda sostenido dentro de límites de energía y térmicos más estrictos, lo que respalda la demanda de LPDDR y configuraciones seleccionadas de GDDR. En toda la industria de memoria para IA, eso hace que la combinación de plataformas sea más diversa porque la demanda ahora proviene tanto de grandes clústeres de servidores de IA como de dispositivos inteligentes distribuidos. AMD y Meta anunciaron en febrero de 2026 un plan para desplegar 6 gigavatios de infraestructura de GPU de AMD, lo que ilustra cómo los compromisos de una sola plataforma pueden adelantar grandes requisitos de memoria durante el siguiente ciclo de producción. Las categorías de Infraestructura de Redes de IA y Otras Plataformas Informáticas también ganan relevancia a medida que los clústeres más grandes necesitan capas de conmutación, almacenamiento y servicio de contexto con conciencia de memoria para mantener estable el rendimiento de la inferencia.

Análisis Geográfico

América del Norte tuvo el 38,41% de la participación del mercado de memoria para IA en 2025, lo que la convirtió en el mayor centro de demanda regional. Su liderazgo provino de las construcciones de infraestructura de IA de hiperescala que convirtieron la memoria en un elemento de adquisición estratégica en lugar de un componente de servidor rutinario. La región también se beneficia de la concentración de los principales compradores de plataformas de nube y aceleradores, lo que le otorga una fuerte influencia sobre el suministro calificado. Esto mantiene a América del Norte como central tanto para las decisiones de asignación a corto plazo como para la planificación de plataformas a largo plazo en el mercado de memoria para IA.

Se proyecta que Asia-Pacífico crezca a una CAGR del 29,48% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de memoria para IA. La región es importante tanto por el lado de la demanda como por el lado de la producción porque alberga la principal base de fabricación de HBM y gran parte del ecosistema de empaquetado de apoyo. Corea del Sur sigue siendo el centro de producción principal para la memoria de IA avanzada, mientras que Japón está fortaleciendo su papel como nodo de fabricación adicional a través de nuevas inversiones en capacidad de HBM. China añade otra capa de demanda a través del creciente desarrollo de modelos de IA domésticos, incluso cuando las restricciones tecnológicas dan forma al tipo de infraestructura de memoria que puede desplegarse. India está emergiendo más como un mercado de consumo durante el período de pronóstico, respaldada por la expansión de la nube y una creciente base de empresas emergentes de IA.

Europa y las regiones restantes representaron una participación menor del mercado de memoria para IA en 2025, pero su patrón de demanda es estratégicamente distinto. En Europa, la demanda se centra en la IA industrial, los servicios financieros, las ciencias de la vida y los programas de computación soberana que otorgan una prima a la trazabilidad y la eficiencia energética. América del Sur, Oriente Medio y África siguen siendo mercados en etapas más tempranas, aunque están desarrollando demanda adicional de inferencia de IA a través de programas de nube soberana y una mayor inversión regional en centros de datos. Esto significa que la huella global del mercado de memoria para IA se está ampliando aunque la concentración de ingresos sigue siendo más alta en América del Norte y la concentración de producción sigue siendo más fuerte en Asia-Pacífico.

Panorama Competitivo

El mercado de memoria para IA está muy consolidado en el nivel de fabricación, especialmente en HBM, que representó el 55,60% de los ingresos en 2025. El suministro de HBM avanzado sigue limitado a un grupo muy pequeño de proveedores calificados, lo que le da a esa parte del mercado una estructura mucho más ajustada que la categoría de memoria más amplia. La competencia, por tanto, está moldeada menos por los lanzamientos de productos principales por sí solos y más por la velocidad de calificación, la preparación del empaquetado y la capacidad de mantenerse alineado con las hojas de ruta de los principales aceleradores. Esas condiciones hacen que la escala y la ejecución sean más importantes que la competencia basada únicamente en el precio.

Varios movimientos estratégicos en 2026 mostraron cómo los proveedores se están posicionando para la próxima fase del mercado de memoria para IA. Micron inició la expansión de una planta de HBM en Hiroshima en julio de 2026, lo que respalda su lugar a largo plazo en el suministro de memoria de IA avanzada. Applied Materials y TSMC anunciaron una asociación de innovación en mayo de 2026 para acelerar la ingeniería de materiales y la integración de procesos para dispositivos semiconductores de IA de próxima generación. NVIDIA lanzó BlueField-4 STX y el almacenamiento de memoria de contexto CMX en marzo de 2026, lo que amplió el papel comercial de la memoria más allá del propio paquete del acelerador. Penguin Solutions también introdujo un servidor de caché KV basado en CXL listo para producción en marzo de 2026, lo que demuestra que los nuevos participantes todavía pueden encontrar espacio en los niveles de memoria adyacentes incluso cuando el suministro central de HBM permanece concentrado.

El principal espacio en blanco en el mercado de memoria para IA se encuentra en el soporte de empaquetado avanzado, la memoria de expansión CXL y las capas de almacenamiento nativas de IA, en lugar de en la sustitución directa de HBM. Los estándares y los ecosistemas de interfaz también refuerzan la fortaleza de los titulares porque elevan la carga de calificación para cualquier nuevo participante. Rambus sigue siendo relevante aquí porque la propiedad intelectual del controlador y el soporte de la interfaz de memoria ayudan a determinar con qué rapidez los nuevos estándares pasan a productos desplegables. El resultado es un mercado donde el nivel de fabricación central es reducido, mientras que el ecosistema circundante ofrece puntos de entrada selectivos para proveedores especializados.

Líderes de la Industria de Memoria para IA

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Micron Technology inició la expansión de una planta de HBM valorada en 9,3 mil millones de USD en Hiroshima, Japón, respaldada por hasta 500 mil millones de yenes del Ministerio de Economía, Comercio e Industria de Japón, con producción en masa prevista para el verano de 2028. La instalación está dedicada a la producción de HBM4 para plataformas de aceleradores de IA y forma parte del compromiso de expansión manufacturera más amplio de Micron de 200 mil millones de USD en Estados Unidos e internacionalmente.

- Junio de 2026: El director ejecutivo de NVIDIA, Jensen Huang, confirmó en GTC Taipei que Samsung Electronics, SK hynix y Micron Technology habían calificado todos como proveedores de HBM4 para la plataforma Vera Rubin, la primera instancia de calificación triple de proveedores simultánea para una sola generación de acelerador de IA.

- Mayo de 2026: NVIDIA anunció que la plataforma Vera Rubin estaba escalando hacia la producción completa en GTC Taipei el 31 de mayo de 2026, con envíos de producción programados para comenzar desde el tercer trimestre de 2026. La plataforma ofrece 10 veces el rendimiento de agentes a escala en comparación con la generación anterior Grace Blackwell e integra HBM4 en su arquitectura de acelerador y almacenamiento de memoria de contexto CMX.

- Mayo de 2026: Applied Materials y TSMC anunciaron una asociación de innovación en el Centro EPIC de Applied Materials en Silicon Valley, con el objetivo de codesarrollar tecnologías de ingeniería de materiales e integración de procesos para dispositivos semiconductores de IA de próxima generación que abarcan aplicaciones de centros de datos y en el borde.

Alcance del Informe del Mercado Global de Memoria para IA

El Mercado de Memoria para IA se refiere al segmento de la industria dedicado al diseño, desarrollo y despliegue de tecnologías de memoria avanzadas optimizadas para cargas de trabajo de inteligencia artificial (IA), que permiten un acceso más rápido a los datos, mayor ancho de banda y mejor eficiencia energética en los procesos de entrenamiento e inferencia.

El Informe del Mercado de Memoria para IA está Segmentado por Tecnología de Memoria (HBM, DRAM para Servidores de IA, GDDR, LPDDR de Memoria para IA en el Borde y Otra Tecnología de Memoria (Memoria CXL y Otros Tipos de Memoria Emergentes)), Aplicación de IA (Entrenamiento de IA y Desarrollo de Modelos, Inferencia de IA e Inferencia de IA, y HPC e IA Científica), Plataforma Informática (Servidores de IA, Aceleradores de Cómputo de IA, Infraestructura de Redes de IA, Sistemas de IA en el Borde y Otra Plataforma Informática (Plataformas Informáticas de IA Especializadas y Estaciones de Trabajo de IA)), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM |

| DRAM para Servidores de IA |

| GDDR |

| LPDDR de Memoria para IA en el Borde |

| Otras Tecnologías de Memoria (Memoria CXL y Otros Tipos de Memoria Emergentes) |

| Entrenamiento de IA y Desarrollo de Modelos |

| Inferencia de IA |

| HPC e IA Científica |

| Servidores de IA |

| Aceleradores de Cómputo de IA |

| Infraestructura de Redes de IA |

| Sistemas de IA en el Borde |

| Otras Plataformas Informáticas (Plataformas Informáticas de IA Especializadas y Estaciones de Trabajo de IA) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tecnología de Memoria | HBM | |

| DRAM para Servidores de IA | ||

| GDDR | ||

| LPDDR de Memoria para IA en el Borde | ||

| Otras Tecnologías de Memoria (Memoria CXL y Otros Tipos de Memoria Emergentes) | ||

| Por Aplicación de IA | Entrenamiento de IA y Desarrollo de Modelos | |

| Inferencia de IA | ||

| HPC e IA Científica | ||

| Por Plataforma Informática | Servidores de IA | |

| Aceleradores de Cómputo de IA | ||

| Infraestructura de Redes de IA | ||

| Sistemas de IA en el Borde | ||

| Otras Plataformas Informáticas (Plataformas Informáticas de IA Especializadas y Estaciones de Trabajo de IA) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del mercado de memoria para IA?

El tamaño del mercado de memoria para IA se situó en 21,72 mil millones de USD en 2025, se espera que alcance los 27,93 mil millones de USD en 2026 y se prevé que crezca hasta los 98,28 mil millones de USD en 2031 a una CAGR del 28,61%.

¿Qué tecnología de memoria lidera los ingresos en la memoria para IA?

HBM lideró el mercado con una participación de ingresos del 55,60% en 2025 porque los principales aceleradores de IA y los sistemas de entrenamiento dependen de memoria de muy alto ancho de banda.

¿Qué aplicación está creciendo más rápido en la demanda de memoria para IA?

La Inferencia de IA es la aplicación de más rápido crecimiento con una CAGR del 29,57% hasta 2031 a medida que los servicios de IA avanzan hacia modelos de despliegue continuos e intensivos en memoria.

¿Qué plataforma informática genera la mayor demanda de memoria para IA?

Los Servidores de IA tuvieron la mayor participación con el 48,52% en 2025 porque combinan HBM, DRAM para servidores, memoria de redes y memoria de almacenamiento en el mismo ciclo de despliegue.

¿Qué región lidera el mercado de memoria para IA y cuál crece más rápido?

América del Norte lideró con una participación del 38,41% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 29,48% hasta 2031 debido a su sólida base de producción y la creciente demanda de IA.

¿Qué está cambiando la competencia en la memoria para IA?

La competencia está siendo moldeada por la calificación de HBM, la capacidad de empaquetado y las asociaciones con el ecosistema, mientras que la memoria CXL y el almacenamiento nativo de IA están creando nuevas oportunidades junto al grupo central de proveedores de HBM.

Última actualización de la página el: