Tamaño y Participación del Mercado de Computación Centrada en Memoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Computación Centrada en Memoria por Mordor Intelligence

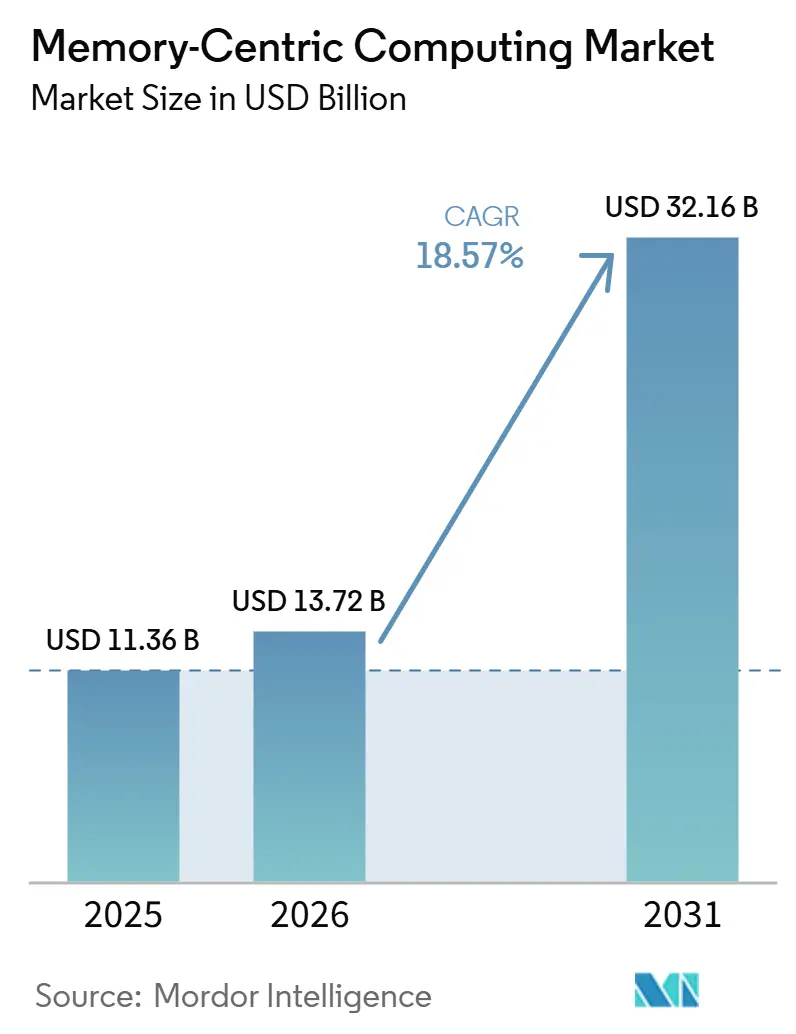

Se proyecta que el tamaño del mercado de computación centrada en memoria se expanda desde 11,36 mil millones USD en 2025 y 13,72 mil millones USD en 2026 hasta 32,16 mil millones USD en 2031, registrando una CAGR del 18,57% entre 2026 y 2031. El mercado se está alejando de las arquitecturas basadas en disco porque las empresas ahora necesitan tiempos de respuesta por debajo del milisegundo para el servicio de modelos de IA, la puntuación de fraude y el análisis de alta frecuencia. Este cambio se ve reforzado por una mejor preparación comercial para la expansión de memoria basada en CXL y por un acceso empresarial más amplio a servicios en memoria gestionados a través de proveedores de nube. Los compradores también están tratando las plataformas centradas en memoria menos como una capa de rendimiento de nicho y más como una base de datos central para cargas de trabajo con alto volumen de transacciones y con estado. Al mismo tiempo, los ciclos de adquisición siguen siendo desiguales porque los tejidos de memoria a gran escala aún requieren costosas actualizaciones de hardware y habilidades de ingeniería especializadas. Incluso con esas limitaciones, el mercado de computación centrada en memoria continúa atrayendo inversiones porque respalda tanto los casos de uso de baja latencia inmediata como la modernización de infraestructura de IA a largo plazo.

Conclusiones Clave del Informe

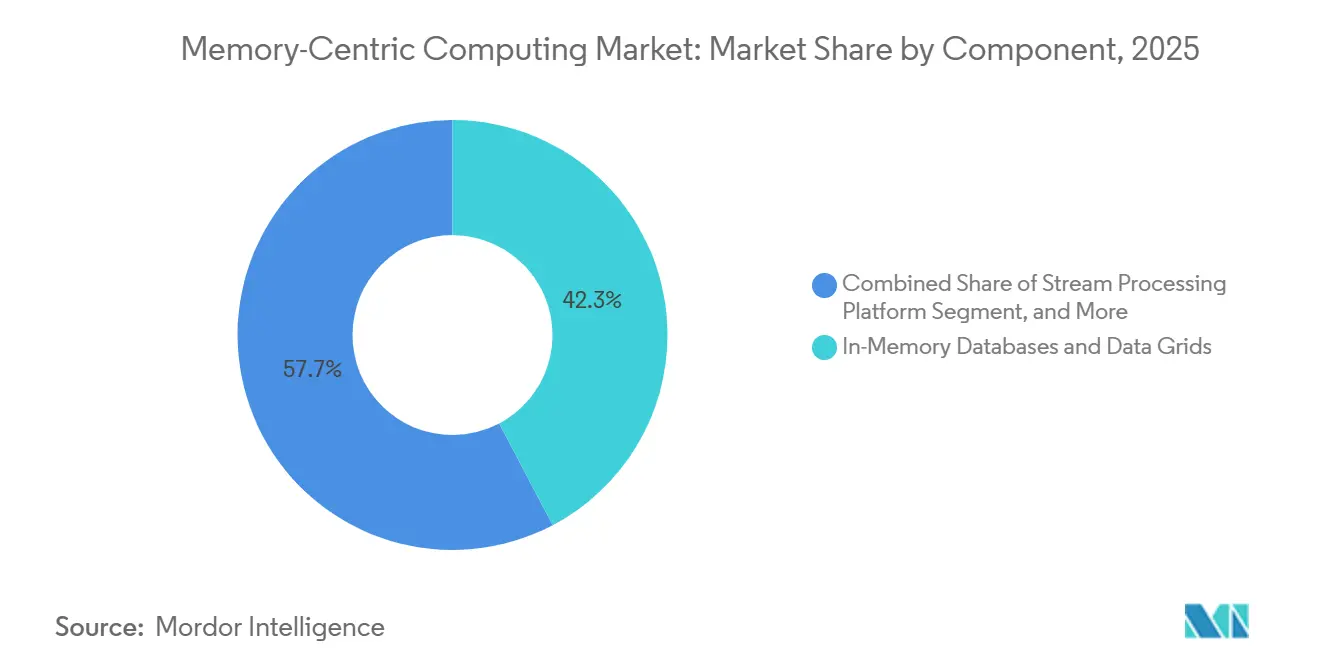

- Por componente, las Bases de Datos en Memoria y Cuadrículas de Datos mantuvieron una participación del 42,28% en 2025, mientras que las Plataformas de Caché en Memoria y Aceleración de Aplicaciones registraron la CAGR proyectada más alta del 18,99% hasta 2031.

- Por modo de implementación, la Nube Gestionada y SaaS mantuvieron una participación del 45,66% en 2025 y también registraron la CAGR proyectada más alta del 19,16% hasta 2031.

- Por aplicación, las Aplicaciones Digitales, Caché y Personalización representaron el 29,78% de participación en 2025, mientras que se proyecta que las Aplicaciones de IA/ML y la Automatización de Decisiones se expandan a una CAGR del 19,11% hasta 2031.

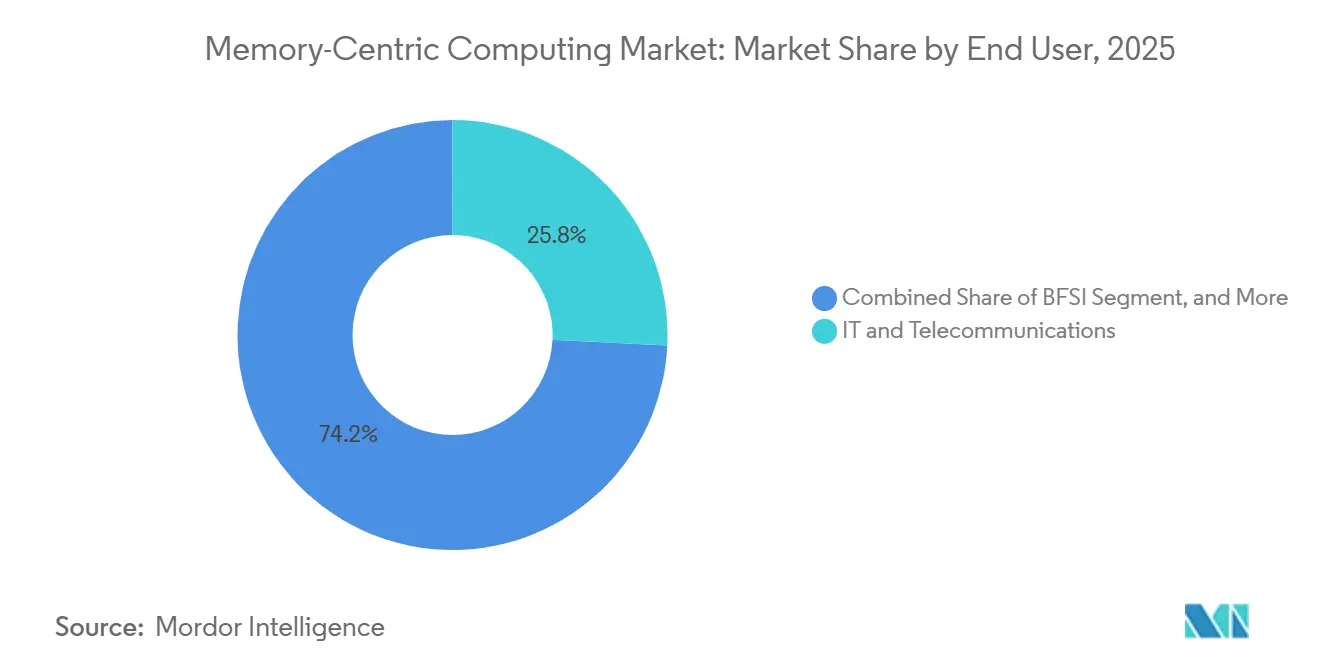

- Por usuario final, TI y Telecomunicaciones mantuvieron una participación del 25,77% en 2025, mientras que se proyecta que Comercio Minorista, Comercio Electrónico y Plataformas Digitales crezcan a una CAGR del 19,23% hasta 2031.

- Por arquitectura de datos, la Arquitectura Híbrida en Memoria con Almacenamiento Persistente representó el 66,58% de participación en 2025, mientras que se proyecta que la Arquitectura Pura en Memoria se expanda a una CAGR del 19,44% hasta 2031.

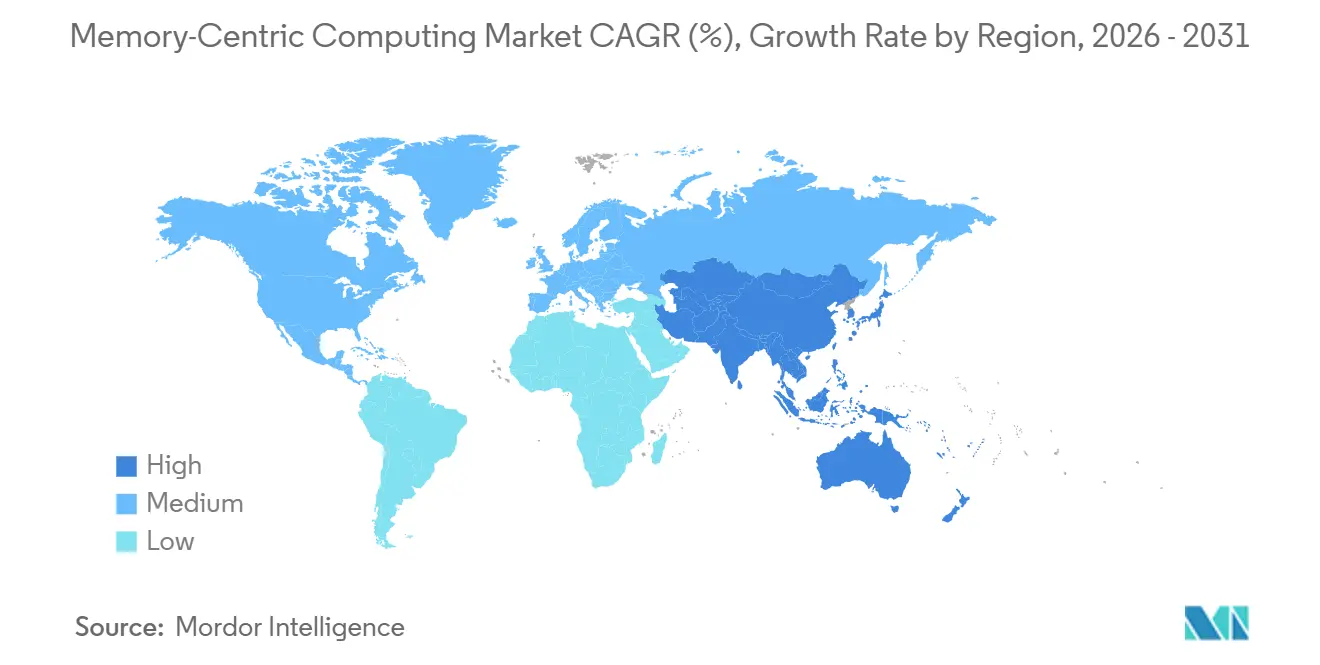

- Por geografía, América del Norte mantuvo el 42,34% de la participación del mercado de computación centrada en memoria en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 19,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computación Centrada en Memoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Cargas de Trabajo Nativas de IA y Búsqueda Vectorial | +5.5% | Global | Corto plazo (≤ 2 años) |

| Necesidad Creciente de Motores de Decisión de Baja Latencia en Banca Digital y Control de Fraude | +3.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la Ingesta de Datos de Alta Densidad desde Aplicaciones Nativas de Nube y de Transmisión | +3.2% | Global | Mediano plazo (2-4 años) |

| Cambio hacia Memoria Persistente y Memoria de Clase de Almacenamiento para Eficiencia de Rendimiento | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión del Análisis en el Borde en 5G, IoT Industrial y Telemetría en Tiempo Real | +1.5% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Reemplazo de Pilas Analíticas Heredadas con Alto Uso de Disco | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cargas de Trabajo Nativas de IA y Búsqueda Vectorial

Las aplicaciones nativas de IA han acercado el mercado de computación centrada en memoria al centro de la planificación de infraestructura empresarial porque la inferencia, la recuperación y la coordinación de agentes dependen del acceso de estado de baja latencia. Google Research describió la computación centrada en memoria como un rediseño estructural de la arquitectura de bases de datos, con grupos de memoria desagregados que ofrecen un camino para escalar sistemas de datos sensibles al rendimiento de manera más eficiente. Ese cambio importa porque los sistemas agénticos no solo leen datos rápidamente, sino que también necesitan un estado duradero de múltiples sesiones que las capas de caché simples no pueden proporcionar de manera confiable. Aerospike reforzó esta dirección en marzo de 2026 cuando lanzó la integración de LangGraph para NoSQL Database 8 para proporcionar soporte de memoria duradero y de baja latencia para flujos de trabajo de IA agéntica sin estado.[1]Aerospike, "Aerospike NoSQL Database 8 ofrece un almacén de memoria duradero y de baja latencia para flujos de trabajo de IA agéntica LangGraph", Aerospike, aerospike.com. A medida que más empresas pasan de la experimentación con IA a la implementación en producción, el mercado de computación centrada en memoria se beneficia de cargas de trabajo que necesitan persistencia, concurrencia y recuperación rápida en la misma pila. Por eso la selección de plataformas está cada vez más vinculada a qué tan bien los proveedores admiten el estado del agente, las canalizaciones de recuperación y la capacidad de respuesta de nivel transaccional, en lugar de solo la velocidad de caché bruta.

Necesidad Creciente de Motores de Decisión de Baja Latencia en Banca Digital y Control de Fraude

El mercado de computación centrada en memoria también está avanzando porque la toma de decisiones financieras en tiempo real ya no deja margen para ventanas de procesamiento diferido. Un estudio de 2025 en el International Journal of Fundamental Mathematics Research encontró que las canalizaciones de detección de fraude bancario en tiempo real requieren una latencia de predicción inferior a 50 milisegundos por transacción, y señaló que los almacenes de características en memoria pueden servir valores precomputados en milisegundos de un solo dígito al eliminar la E/S de disco.[2]Autor no divulgado, "Detección de fraude bancario en tiempo real rápida y eficiente mediante algoritmos basados en flujos", International Journal of Fundamental Mathematics Research, doi.org. Volt Active Data publicó un punto de referencia de arquitectura que muestra que un banco de nivel 1 ejecutó más de 2.000 reglas de producción dentro de un presupuesto de autorización de 50 ms mientras manejaba un rendimiento superior a 10.000 transacciones por segundo. Este modelo operativo cambia la lógica de compra porque el cumplimiento normativo, la experiencia del cliente y la prevención del fraude ahora dependen de la misma base de baja latencia. También ayuda a explicar por qué las instituciones reguladas continúan tratando las plataformas en memoria como infraestructura operativa central en lugar de software de rendimiento opcional. En el mercado de computación centrada en memoria, las cargas de trabajo financieras siguen siendo importantes porque recompensan la latencia estable, los cambios rápidos de reglas y la alta concurrencia de transacciones al mismo tiempo.

Crecimiento de la Ingesta de Datos de Alta Densidad desde Aplicaciones Nativas de Nube y de Transmisión

Los entornos de transmisión de alto volumen están expandiendo el mercado de computación centrada en memoria porque generan estado continuo que debe procesarse antes de que pierda valor operativo. Apache Kafka 4.0 y Apache Flink 2.0 fueron lanzados en marzo de 2025 por la Apache Software Foundation, y esas versiones redujeron la complejidad operativa al tiempo que añadieron capacidades de transmisión y orientadas a IA más sólidas.[3]The Apache Software Foundation, "Anuncio de lanzamiento de Apache Kafka 4.0", Apache Software Foundation, kafka.apache.org. Flink 2.0 también añadió soporte de inferencia de LLM y búsqueda vectorial en SQL de transmisión, lo que acercó el procesamiento de eventos con estado a la capa en memoria. Esto importa porque las empresas que primero adoptan la transmisión para observabilidad, pagos o eventos de clientes a menudo terminan necesitando estado en memoria distribuido para mantener la latencia consistente bajo carga. El resultado es que las plataformas de procesamiento de flujos funcionan cada vez más como un camino de adopción hacia el mercado más amplio de computación centrada en memoria. Eso amplía la oportunidad direccionable más allá de los compradores tradicionales de bases de datos y lleva a los equipos de plataforma, propietarios de aplicaciones y arquitectos de nube al mismo ciclo de adquisición.

Cambio hacia Memoria Persistente y Memoria de Clase de Almacenamiento para Eficiencia de Rendimiento

Los enfoques de memoria persistente y de clase de almacenamiento están mejorando la economía del mercado de computación centrada en memoria al reducir la brecha de costos entre los diseños híbridos y los totalmente residentes en memoria. Un artículo de VLDB sobre SAP HANA mostró que la memoria conectada por CXL puede expandir los conjuntos de datos direccionables mientras preserva las características de rendimiento en memoria, lo que admite huellas de memoria más grandes sin depender de la misma estructura de costos que la DRAM local convencional. Un artículo de 2026 en IEEE Transactions on Computers añadió evidencia de caracterización a escala de producción para sistemas de memoria CXL implementables, dando a las empresas mayor confianza en ingeniería al evaluar opciones de implementación. Microsoft Azure también anunció soporte de expansión de memoria basada en CXL impulsado por procesadores Intel Xeon 6 en Ignite 2025, lo que acercó la tecnología a los modelos de consumo de nube pública. A medida que esas capacidades maduran, es probable que el mercado de computación centrada en memoria vea más cargas de trabajo moverse desde la aceleración selectiva de datos calientes hacia una residencia de memoria más amplia. Esa transición favorece a los proveedores que pueden combinar eficiencia de software, interoperabilidad y control del costo del ciclo de vida en la misma oferta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Hardware e Infraestructura para la Implementación de Tejido de Memoria a Gran Escala | -2.8% | Global | Mediano plazo (2-4 años) |

| Gravedad de los Datos, Sobrecarga de Replicación y Restricciones de Latencia entre Clústeres | -1.9% | Global | Corto plazo (≤ 2 años) |

| Riesgos de Dependencia del Proveedor en Plataformas y Dispositivos en Memoria Propietarios | -1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de Arquitectos de Sistemas de Memoria Especializados e Ingenieros de Tiempo de Ejecución | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Hardware e Infraestructura para la Implementación de Tejido de Memoria a Gran Escala

El alto costo del hardware sigue limitando la rapidez con que el mercado de computación centrada en memoria puede penetrar en el segmento de medianas empresas. Las implementaciones con uso intensivo de memoria completo requieren una planificación de capacidad más costosa que las arquitecturas basadas en flash o disco, y eso aumenta la fricción de aprobación para los compradores con presupuestos de infraestructura fijos. El desafío se vuelve mayor cuando las organizaciones necesitan actualizaciones de servidores compatibles con CXL y el trabajo de integración relacionado antes de poder escalar el uso en producción. El soporte de Microsoft Azure para la expansión de memoria basada en CXL muestra que la tecnología se está volviendo comercialmente viable, pero también subraya la realidad de que la adopción depende de hardware de próxima generación compatible. En la práctica, esto mantiene a algunas empresas en diseños híbridos por más tiempo del que preferirían, especialmente cuando los comités de adquisición sopesan los beneficios de rendimiento frente a la planificación de capital a varios años. El mercado de computación centrada en memoria, por lo tanto, continúa creciendo, pero la disciplina de costos sigue dando forma al ritmo al que los compradores pasan de implementaciones piloto a un reemplazo amplio de infraestructura.

Gravedad de los Datos, Sobrecarga de Replicación y Restricciones de Latencia entre Clústeres

La gravedad de los datos sigue siendo un freno real para el mercado de computación centrada en memoria porque muchas empresas no pueden mover fácilmente grandes patrimonios de datos entre regiones o nubes. La replicación del estado residente en memoria entre clústeres introduce una sobrecarga adicional, y esa sobrecarga puede erosionar la ventaja de velocidad que justifica el diseño en memoria en primer lugar. Un estudio de caracterización de 2025 encontró que la memoria expandida por CXL entre servidores entregó un ancho de banda mucho menor y una latencia materialmente mayor que la memoria DDR5 local en configuraciones exigentes. Esa brecha es especialmente importante para las organizaciones multinacionales que necesitan consistencia sólida, recuperación ante desastres o controles de soberanía de datos en múltiples sitios. Los proveedores están trabajando en mejores estrategias de ubicación y niveles de memoria, pero el equilibrio técnico entre localidad y resiliencia sigue dando forma a las decisiones de implementación. Esto significa que el mercado de computación centrada en memoria seguirá favoreciendo arquitecturas que mantengan el estado más activo cerca de la ejecución mientras usan la replicación de manera más selectiva para protección y continuidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Bases de Datos en Memoria Anclan la Consolidación de Plataformas

Las Bases de Datos en Memoria y Cuadrículas de Datos mantuvieron el 42,28% del segmento de componentes en 2025, lo que las convirtió en el bloque de construcción más grande dentro del mercado de computación centrada en memoria. Su liderazgo refleja el hecho de que los casos de uso con alto volumen de transacciones en BFSI, TI y telecomunicaciones aún necesitan lecturas y escrituras estables y de baja latencia que los sistemas de almacenamiento generales no entregan de manera consistente. Estas plataformas también se benefician de estar profundamente integradas en flujos de trabajo operativos donde la confiabilidad importa tanto como el tiempo de respuesta. Se proyecta que las Plataformas de Caché en Memoria y Aceleración de Aplicaciones registren el crecimiento más rápido al 18,99% hasta 2031, a medida que los equipos de aplicaciones colocan capas de caché distribuidas entre microservicios y bases de datos de back-end para absorber picos de manera más eficiente. Las Plataformas de Procesamiento de Flujos y Procesamiento de Eventos continúan ganando participación porque más empresas ahora tratan las canalizaciones de eventos como una capa operativa en vivo en lugar de un canal de informes. Apache Flink 2.0 respaldó este cambio al añadir capacidades de búsqueda vectorial e inferencia de LLM directamente en SQL de transmisión, lo que acercó el procesamiento avanzado de eventos a la ejecución en memoria.

La estructura del segmento de componentes se está volviendo más competitiva porque los límites funcionales ya no son tan claros como antes. Los proveedores de caché se están moviendo hacia una gestión de estado más amplia, mientras que los procesadores de flujos manejan cada vez más cargas de trabajo que antes estaban reservadas para bases de datos en memoria de propósito específico. Esa superposición amplía el alcance estratégico del mercado de computación centrada en memoria porque los compradores ahora pueden ingresar a través de la aceleración de aplicaciones, cuadrículas de datos o flujos en tiempo real en lugar de solo a través de un reemplazo de base de datos central. Las empresas que gestionan varias herramientas puntuales también buscan consolidación, ya que plataformas separadas para caché, transmisión y operaciones de cuadrícula pueden crear costos operativos adicionales y complejidad de gobernanza. En este contexto, las ofertas unificadas tienen una posición de venta más sólida porque reducen la sobrecarga de integración mientras mantienen el rendimiento de latencia dentro de límites aceptables. La industria de computación centrada en memoria, por lo tanto, está experimentando convergencia de plataformas a nivel de componentes, aunque los especialistas de mejor rendimiento aún mantienen posiciones sólidas en casos de uso exigentes.

Por Modo de Implementación: Los Modelos de Entrega en Nube Reconfiguran la Economía de Consumo

La Nube Gestionada y SaaS mantuvieron una participación del 45,66% en 2025 y también registraron la CAGR proyectada más alta del 19,16%, lo que la convirtió en el modelo de entrega más sólido en el mercado de computación centrada en memoria. Esa posición dual muestra cómo los compradores prefieren cada vez más la elasticidad operativa sobre las inversiones fijas en tejido de memoria, especialmente cuando desean una implementación más rápida y una menor carga de administración de plataforma. La nube pública sigue siendo el siguiente camino principal porque los hiperescaladores continúan expandiendo las carteras de servicios en memoria gestionados en cuentas empresariales. Las implementaciones locales y en nube privada siguen siendo importantes, particularmente en cargas de trabajo reguladas donde la sensibilidad de los datos, la soberanía o el control de la infraestructura tienen más peso que la migración rápida. El Informe de Inversiones DSAG 2026 encontró que el 70% de las empresas de habla alemana encuestadas tenían la migración a SAP S/4HANA en curso o completada, y ese patrón respalda una demanda duradera de entornos privados y gestionados construidos alrededor de SAP HANA. Oracle y Microsoft también expandieron Oracle Database@Azure en marzo de 2025 con el Servicio de Base de Datos Exadata en Infraestructura Exascale, reduciendo los costos mínimos de infraestructura hasta en un 95% en comparación con las plataformas Exadata dedicadas.

La historia de implementación ya no es un simple cambio de local a nube, porque los modelos híbridos ahora definen una gran parte de las implementaciones empresariales. En junio de 2026, Nokia, SAP y Microsoft firmaron un acuerdo plurianual para ejecutar el entorno SAP S/4HANA de Nokia en Microsoft Azure bajo el marco RISE with SAP, lo que muestra cómo las grandes empresas están utilizando entornos en memoria gestionados en la nube para programas de transformación importantes. Este tipo de migración sugiere que el mercado de computación centrada en memoria seguirá creciendo a través de modelos de coexistencia, no solo a través del desplazamiento directo de infraestructura privada. Muchas empresas aún quieren control local para datos sensibles mientras vinculan esos entornos a plataformas gestionadas para análisis, resiliencia y escalado. Eso mantiene la competencia de implementación amplia, ya que los proveedores deben atender la migración completa a la nube, los entornos privados alojados y las rutas de extensión híbrida al mismo tiempo. La industria de computación centrada en memoria, por lo tanto, está siendo moldeada tanto por modelos de consumo flexibles como por la diferenciación tecnológica bruta.

Por Aplicación: La Inteligencia en Tiempo Real Impulsa la Adopción Amplia

Las Aplicaciones Digitales, Caché y Personalización mantuvieron la mayor participación de aplicaciones con el 29,78% en 2025, mientras que se proyecta que las Aplicaciones de IA/ML y la Automatización de Decisiones crezcan al 19,11% hasta 2031 en el mercado de computación centrada en memoria. La base de ingresos actual sigue anclada en las experiencias digitales porque los operadores de comercio electrónico y plataformas aún dependen del estado de baja latencia para respaldar la personalización, las sesiones y los flujos de recomendación en altos volúmenes de interacción. Al mismo tiempo, el crecimiento más rápido se está moviendo hacia la automatización impulsada por IA donde el estado residente en memoria respalda la continuidad de la inferencia, la lógica de múltiples pasos y la ejecución tolerante a fallos. La integración de LangGraph de Aerospike en marzo de 2026 para NoSQL Database 8 abordó directamente esta necesidad al proporcionar soporte de memoria duradero y de baja latencia para flujos de trabajo de IA agéntica sin estado. La Detección de Fraude, Gestión de Riesgos y Negociación Financiera sigue siendo un conjunto de aplicaciones estructuralmente defendible porque los entornos de pagos instantáneos y mercados de capitales recompensan la latencia determinista sobre la amplitud de características. Esa es una razón por la que el mercado de computación centrada en memoria continúa extendiéndose tanto en plataformas de consumidores digitales como en sistemas operativos altamente regulados.

El IoT, el Análisis en el Borde y el Procesamiento de Telemetría están ganando peso porque los entornos industriales necesitan cada vez más inferencia local y manejo de eventos que los viajes de ida y vuelta a la nube no pueden soportar. Un estudio de IEEE Letters on Networking publicado en 2025 mostró que el control de telemetría de bucle cerrado mejorado con IA en entornos industriales de 5G privado redujo la latencia de extremo a extremo hasta en un 41% y el jitter hasta en un 75%. El Análisis en Tiempo Real y la Inteligencia de Negocios también sigue siendo relevante, especialmente a medida que las empresas de mercados de capitales modernizan desde almacenes analíticos heredados hacia motores más rápidos. KX lanzó KDB-X para disponibilidad general en abril de 2026, combinando el procesamiento de series temporales en memoria, la búsqueda vectorial y la aceleración por GPU en un único tiempo de ejecución para cargas de trabajo de IA en tiempo real y orientadas a la negociación. Estos cambios de aplicación amplían el alcance del mercado de computación centrada en memoria porque el crecimiento ya no está vinculado a un caso de uso dominante. En cambio, la adopción se está extendiendo en paralelo a través de la experiencia del cliente, la telemetría industrial, la coordinación de IA, la prevención del fraude y el soporte de decisiones de alta velocidad.

Por Usuario Final: Los Servicios Financieros Lideran Mientras el Comercio Minorista Acelera

TI y Telecomunicaciones mantuvieron el 25,77% de la base de usuarios finales en 2025, mientras que se proyecta que el Comercio Minorista, el Comercio Electrónico y las Plataformas Digitales crezcan al 19,23% hasta 2031 en el mercado de computación centrada en memoria. La participación de telecomunicaciones es grande porque los operadores necesitan infraestructura en tiempo real para la orquestación de redes, el análisis de suscriptores y los flujos de trabajo de facturación que se ejecutan continuamente a escala. El comercio minorista está creciendo más rápido porque los motores de personalización y los sistemas de recomendación ahora puntúan enormes volúmenes de interacciones de usuarios en tiempo real, y eso lleva más datos de sesión y contexto a entornos residentes en memoria. BFSI sigue siendo uno de los sectores verticales más exigentes porque tanto el control del fraude como la toma de decisiones algorítmica imponen umbrales de latencia estrictos que dejan poca tolerancia para el procesamiento basado en disco. La evidencia bancaria es clara en el dominio del fraude, donde la puntuación por debajo de 50 ms se ha convertido en el punto de referencia operativo para las autorizaciones en vivo. Esta combinación de sectores mantiene el mercado de computación centrada en memoria equilibrado entre compradores liderados por infraestructura y compradores liderados por aplicaciones.

La atención médica y las ciencias de la vida siguen siendo un sector vertical más pequeño, pero sus casos de uso se están volviendo más difíciles de posponer porque la actualización de datos en tiempo real importa más en flujos de trabajo clínicos y de genómica con uso intensivo de análisis. La manufactura y el sector automotriz también están generando una demanda más sólida, especialmente donde el control de calidad predictivo, la telemetría de vehículos conectados y los gemelos digitales de fábrica necesitan un manejo rápido de eventos cerca de las operaciones. El estudio de 5G privado de IEEE respalda esta dirección al mostrar ganancias significativas de latencia y jitter en entornos de control de borde industrial, lo que fortalece el caso para la implementación en memoria en entornos de producción. La adopción por parte del gobierno y el sector público también está avanzando en áreas como la detección de fraude, el procesamiento de elegibilidad y la verificación de identidad, donde la velocidad de respuesta y el control de datos deben coexistir. Estas necesidades transversales muestran que el mercado de computación centrada en memoria no está definido por un perfil de cliente, sino por una necesidad común de acceso continuo al estado de baja latencia en entornos operativos muy diferentes. La industria de computación centrada en memoria, por lo tanto, tiene margen para profundizar en sectores establecidos mientras abre nuevas vías de adopción en servicios públicos y sistemas industriales.

Por Arquitectura de Datos: Las Arquitecturas Híbridas Establecen el Estándar Empresarial

La Arquitectura Híbrida en Memoria con Almacenamiento Persistente comandó el 66,58% de participación en 2025, lo que la convirtió en la opción de diseño predeterminada en el tamaño del mercado de computación centrada en memoria para las implementaciones empresariales actuales. Se proyecta que la Arquitectura Pura en Memoria se expanda a una CAGR del 19,44% hasta 2031, lo que muestra que el tamaño del mercado de computación centrada en memoria para esta arquitectura está aumentando más rápido a medida que las cargas de trabajo de IA y toma de decisiones en tiempo real demandan menos búsquedas de almacenamiento. Los sistemas híbridos siguen liderando porque ofrecen un equilibrio más manejable de residencia en DRAM, durabilidad y control de costos para las cargas de trabajo empresariales convencionales. Este modelo permite a los compradores mantener los datos activos en memoria mientras dependen del almacenamiento persistente para la resiliencia y la capacidad, lo que reduce el riesgo financiero durante una implementación más amplia. La posición existente del 66,58% también refleja el hecho de que muchas empresas aún están actualizando desde arquitecturas heredadas en lugar de diseñar entornos desde cero. Por ahora, el híbrido sigue siendo la forma más práctica de capturar gran parte del beneficio de rendimiento sin asumir el perfil de costo completo de la residencia pura en DRAM.

Ese equilibrio puede cambiar de manera constante a medida que mejore el soporte de hardware y software. El artículo de VLDB sobre SAP HANA mostró que la memoria conectada por CXL puede expandir la direccionabilidad de la memoria mientras mantiene el rendimiento alineado con los requisitos de la base de datos en memoria, lo que debilita uno de los argumentos económicos históricos para el diseño híbrido primero. El estudio de IEEE Transactions on Computers de 2026 también fortaleció el caso técnico para los sistemas de memoria CXL implementables a escala. Con el tiempo, eso debería facilitar que algunas cargas de trabajo pasen de la persistencia híbrida hacia una residencia de memoria más amplia, especialmente en entornos de servicio de IA y orientados a eventos. Aun así, la participación del mercado de computación centrada en memoria de la arquitectura híbrida en 2025 muestra que la mayoría de los compradores aún prefieren una transición gradual en lugar de un rediseño completo en un solo paso. Eso hace que la arquitectura híbrida sea menos un compromiso temporal y más la línea de base operativa actual desde la cual procederá la futura expansión en memoria.

Análisis Geográfico

América del Norte mantuvo el 42,34% de la participación del mercado de computación centrada en memoria en 2025, lo que la mantuvo como el mayor contribuyente regional por ingresos. La región se beneficia de una densa concentración de compradores de tecnología de servicios financieros, infraestructura de nube a hiperescala y proveedores de software empresarial que ya empaquetan capacidades en memoria en carteras de plataformas más amplias. Estados Unidos sigue siendo el centro de adopción porque la detección de fraude, la negociación algorítmica y la personalización en tiempo real ya están bien financiadas y escaladas comercialmente allí. Canadá añade apoyo a través de la demanda de servicios financieros y análisis gubernamental, mientras que México está ganando relevancia a través de implementaciones de inteligencia de manufactura vinculadas a la deslocalización cercana. Esta base instalada le da al mercado de computación centrada en memoria una sólida base regional donde tanto los proveedores especializados como los grandes proveedores integrados pueden comercializar nuevas capacidades rápidamente.

Europa sigue siendo importante porque la modernización de aplicaciones empresariales y la disciplina regulatoria están dando forma a la demanda al mismo tiempo. Alemania es el mayor mercado de la región, y DSAG informó en 2026 que el 70% de las empresas de habla alemana encuestadas tenían la migración a SAP S/4HANA en curso o completada, lo que respalda directamente la demanda de infraestructura en memoria porque cada implementación de S/4HANA depende de SAP HANA. El Reino Unido y Francia también siguen siendo grandes mercados debido a la inversión sostenida en servicios financieros y programas digitales del sector público. En junio de 2026, Nokia, SAP y Microsoft formalizaron un acuerdo plurianual para ejecutar el entorno SAP S/4HANA de Nokia en Microsoft Azure, lo que destacó la escala de la actividad de migración en memoria empresarial que tiene lugar en Europa. Italia y el resto de Europa están creciendo de manera más gradual, con la demanda centrada en la banca y la manufactura automotriz en lugar de una migración a la nube de base amplia.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 19,46% hasta 2031, lo que le da el perfil de expansión más sólido en el tamaño del mercado de computación centrada en memoria durante el período de pronóstico. La demanda en la región está siendo impulsada por el crecimiento de la banca digital en India y el Sudeste Asiático, las implementaciones industriales de 5G privado en Japón y Corea del Sur, y la escala continua en el comercio electrónico chino y los pagos digitales. Corea del Sur tiene una doble ventaja porque la demanda de borde industrial está aumentando mientras el país también sigue cerca de la innovación en semiconductores y hardware de memoria. Japón continúa apoyando la adopción a través del IoT industrial, la manufactura de precisión y la modernización del análisis empresarial. América del Sur sigue siendo más pequeña pero está mejorando a medida que la inversión a hiperescala reduce las barreras de latencia en Brasil y mercados cercanos, mientras que Oriente Medio y África está ganando impulso a partir de programas de ciudades inteligentes e iniciativas de modernización del sector financiero alineadas con agendas de diversificación nacional.

Panorama Competitivo

El mercado de computación centrada en memoria está moderadamente consolidado, con Microsoft, Oracle y SAP manteniendo posiciones de anclaje a través de estrategias integradas de bases de datos, nube y aplicaciones empresariales. Su ventaja proviene de la escala, las relaciones con clientes instalados y la capacidad de agrupar capacidades en memoria en programas de transformación más amplios en lugar de venderlas como productos independientes. Aun así, el mercado no está cerrado porque los proveedores especializados siguen compitiendo eficazmente en cargas de trabajo donde la baja latencia, el soporte de IA con estado o la simplicidad operativa importan más que la amplitud de la suite completa. Redis Ltd., Aerospike, Hazelcast, KX Systems, Exasol y actores similares siguen siendo visibles porque pueden apuntar a casos de uso más estrechos con proposiciones de rendimiento o costo más claras. Esta estructura mantiene el mercado de computación centrada en memoria lo suficientemente competitivo como para apoyar la innovación, mientras que aún permite a los proveedores más grandes anclar grandes valores de contratos e implementaciones de estándar empresarial.

Los movimientos estratégicos entre 2025 y 2026 muestran cómo los proveedores están ampliando sus posiciones. IBM completó la adquisición de DataStax en el segundo trimestre de 2025 para profundizar las capacidades de watsonx en bases de datos vectoriales y cargas de trabajo NoSQL, lo que fortaleció su posición en torno a la infraestructura de datos de IA. MariaDB completó la adquisición de GridGain Systems en marzo de 2026 para combinar su base de datos relacional con la computación en memoria basada en Apache Ignite para aplicaciones empresariales agénticas de sub-milisegundo. KX también lanzó KDB-X en abril de 2026 con aceleración por GPU y búsqueda vectorial integradas en un tiempo de ejecución unificado, lo que muestra que los especialistas están utilizando la profundidad del producto para defender nichos de alto rendimiento. Aerospike añadió una experiencia de desarrollador nativa de IA en abril de 2026 con soporte del servidor del Protocolo de Contexto de Modelo y SDK actualizados, lo que apunta a un cambio competitivo hacia las herramientas para desarrolladores y la creación más rápida de aplicaciones de IA. Estos movimientos muestran que la competencia en el mercado de computación centrada en memoria ahora está siendo moldeada por adquisiciones, innovación en tiempos de ejecución y soporte de flujos de trabajo en lugar de solo por afirmaciones de velocidad de bases de datos.

La gobernanza de código abierto también se ha convertido en un tema estratégico en el mercado de computación centrada en memoria. Redis Ltd. cambió de BSD 3-Clause a una estructura de doble licencia a partir de Redis 7.4 en 2024, y eso llevó a AWS, Google y Oracle a respaldar la bifurcación Valkey de la Linux Foundation. Ese cambio de licencia hizo que los equipos de adquisición fueran más conscientes de la dependencia de la plataforma y la incertidumbre de costos a largo plazo, especialmente en grandes parques de caché gestionados. Al mismo tiempo, la expansión en la nube de Oracle y Microsoft, y las grandes migraciones vinculadas a SAP en Azure, muestran que los proveedores empresariales integrados siguen extendiendo su alcance hacia cuentas de alto valor. El resultado es un mercado donde los líderes mantienen un apalancamiento estratégico significativo, pero los especialistas y las alternativas de código abierto continúan dando forma a los precios, las opciones de arquitectura y la cautela de los compradores.

Líderes de la Industria de Computación Centrada en Memoria

-

Microsoft Corporation

-

Oracle Corporation

-

SAP SE

-

IBM Corporation

-

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Oracle AI Database@AWS amplió su disponibilidad a España, con la Autoridad de Transporte Metropolitano de Barcelona y Helvetia Caser entre los primeros clientes empresariales en migrar cargas de trabajo críticas, extendiendo la huella de la base de datos en memoria gestionada de Oracle hacia un importante mercado del sur de Europa.

- Junio de 2026: Nokia, SAP y Microsoft firmaron un acuerdo plurianual bajo el cual Nokia ejecutará su entorno SAP S/4HANA, construido sobre la base de datos en memoria SAP HANA, en Microsoft Azure utilizando el marco RISE with SAP; el acuerdo está diseñado para ofrecer mejoras en rendimiento, seguridad, latencia y resiliencia operativa.

- Abril de 2026: KX Systems lanzó KDB-X para disponibilidad general el 2 de abril de 2026, un motor de cómputo unificado que integra el procesamiento de series temporales en memoria, la búsqueda vectorial y la aceleración por GPU, con operaciones impulsadas por GPU que ofrecen mejoras de rendimiento de 10x a 25x en uniones, agregaciones y cargas de trabajo de simulación de riesgo con escalado casi lineal de múltiples GPU.

- Marzo de 2026: MariaDB completó la adquisición de GridGain Systems el 24 de marzo de 2026, combinando la base de datos relacional lista para IA de MariaDB con la plataforma de computación en memoria de código abierto basada en Apache Ignite de GridGain para crear una base de datos de IA agéntica orientada a tiempos de respuesta por debajo del milisegundo.

Alcance del Informe Global del Mercado de Computación Centrada en Memoria

El Mercado de Computación Centrada en Memoria se refiere al mercado de arquitecturas de computación que colocan la memoria en el centro del diseño del sistema para reducir el movimiento de datos y mejorar el rendimiento. Incluye tecnologías como la computación en memoria, el cómputo cercano a la memoria, la desagregación de memoria y otros enfoques de hardware centrados en datos.

El Informe del Mercado de Computación Centrada en Memoria está segmentado por Componente (Bases de Datos en Memoria y Cuadrículas de Datos, Plataformas de Caché en Memoria y Aceleración de Aplicaciones, y Plataformas de Procesamiento de Flujos y Procesamiento de Eventos), Implementación (Local y Nube Privada, Nube Pública, y Nube Gestionada y SaaS), Aplicación (Análisis en Tiempo Real e Inteligencia de Negocios, Aplicaciones Digitales, Caché y Personalización, Detección de Fraude, Gestión de Riesgos y Negociación Financiera, IoT, Análisis en el Borde y Procesamiento de Telemetría, y Aplicaciones de IA/ML y Automatización de Decisiones), Usuario Final (BFSI, TI y Telecomunicaciones, Comercio Minorista, Comercio Electrónico y Plataformas Digitales, Atención Médica y Ciencias de la Vida, Manufactura y Sector Automotriz, Gobierno y Sector Público), Arquitectura de Datos (Arquitectura Pura en Memoria, y Arquitectura Híbrida en Memoria con Almacenamiento Persistente) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Bases de Datos en Memoria y Cuadrículas de Datos |

| Plataformas de Caché en Memoria y Aceleración de Aplicaciones |

| Plataformas de Procesamiento de Flujos y Procesamiento de Eventos |

| Local y Nube Privada |

| Nube Pública |

| Nube Gestionada y SaaS |

| Análisis en Tiempo Real e Inteligencia de Negocios |

| Aplicaciones Digitales, Caché y Personalización |

| Detección de Fraude, Gestión de Riesgos y Negociación Financiera |

| IoT, Análisis en el Borde y Procesamiento de Telemetría |

| Aplicaciones de IA/ML y Automatización de Decisiones |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista, Comercio Electrónico y Plataformas Digitales |

| Atención Médica y Ciencias de la Vida |

| Manufactura y Sector Automotriz |

| Gobierno y Sector Público |

| Otros Usuarios Finales |

| Arquitectura Pura en Memoria |

| Arquitectura Híbrida en Memoria con Almacenamiento Persistente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Bases de Datos en Memoria y Cuadrículas de Datos | |

| Plataformas de Caché en Memoria y Aceleración de Aplicaciones | ||

| Plataformas de Procesamiento de Flujos y Procesamiento de Eventos | ||

| Por Modo de Implementación | Local y Nube Privada | |

| Nube Pública | ||

| Nube Gestionada y SaaS | ||

| Por Aplicación | Análisis en Tiempo Real e Inteligencia de Negocios | |

| Aplicaciones Digitales, Caché y Personalización | ||

| Detección de Fraude, Gestión de Riesgos y Negociación Financiera | ||

| IoT, Análisis en el Borde y Procesamiento de Telemetría | ||

| Aplicaciones de IA/ML y Automatización de Decisiones | ||

| Por Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Comercio Minorista, Comercio Electrónico y Plataformas Digitales | ||

| Atención Médica y Ciencias de la Vida | ||

| Manufactura y Sector Automotriz | ||

| Gobierno y Sector Público | ||

| Otros Usuarios Finales | ||

| Por Arquitectura de Datos | Arquitectura Pura en Memoria | |

| Arquitectura Híbrida en Memoria con Almacenamiento Persistente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de computación centrada en memoria?

El tamaño del mercado de computación centrada en memoria se sitúa en 13,72 mil millones USD en 2026 y se proyecta que alcance 32,16 mil millones USD en 2031 a una CAGR del 18,57%.

¿Qué modelo de implementación lidera los ingresos en la computación centrada en memoria?

La Nube Gestionada y SaaS lideró con una participación del 45,66% en 2025 y también es el modo de implementación de más rápido crecimiento con una CAGR del 19,16% hasta 2031.

¿Qué región está creciendo más rápido en computación centrada en memoria?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 19,46% hasta 2031, por delante de otras regiones, mientras que América del Norte se mantuvo como el mayor mercado en 2025 con una participación del 42,34%.

¿Qué aplicaciones están creando la mayor demanda de plataformas centradas en memoria?

Las aplicaciones digitales, caché y personalización mantuvieron la mayor participación de aplicaciones con el 29,78% en 2025, mientras que las aplicaciones de IA/ML y la automatización de decisiones es la de más rápido crecimiento con una CAGR del 19,11%.

¿Por qué los bancos y los proveedores de pagos están invirtiendo en plataformas centradas en memoria?

La detección de fraude en tiempo real ahora requiere una toma de decisiones por debajo de 50 ms, lo que hace que las arquitecturas en memoria sean importantes para la puntuación de transacciones, la ejecución de reglas y la velocidad de autorización impulsada por el cumplimiento normativo.

¿Qué arquitectura de datos es más común en las implementaciones empresariales actuales?

La arquitectura híbrida en memoria con almacenamiento persistente lideró con una participación del 66,58% en 2025 porque ofrece a las empresas un equilibrio práctico entre rendimiento, durabilidad y control de costos.

Última actualización de la página el: