Tamaño y Participación del Mercado de Aceleradores de IA Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.60% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

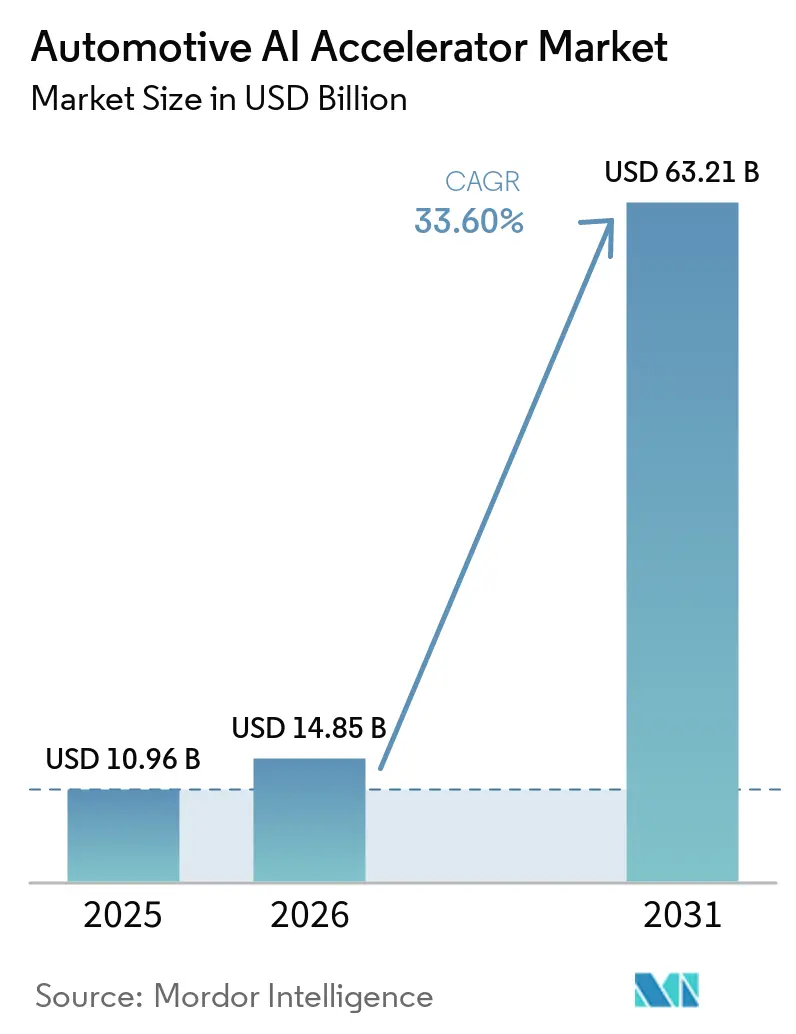

Análisis del Mercado de Aceleradores de IA Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de aceleradores de IA automotriz crezca de 10,96 mil millones USD en 2025 a 14,85 mil millones USD en 2026 y se prevé que alcance 63,21 mil millones USD en 2031 a una CAGR del 33,60% durante 2026-2031. La base de 2026 muestra que el mercado de aceleradores de IA automotriz ya está escalando considerablemente antes de que el despliegue completo de los Niveles 3 y 4 se generalice en las flotas de vehículos globales. La demanda se está concentrando en torno a funciones de alto cómputo, donde los programas de vehículos definidos por software están reemplazando los esquemas de ECU distribuidos con plataformas de cómputo centralizadas que pueden soportar percepción, planificación, cabina y expansión de funciones impulsada por actualizaciones. Los cambios regulatorios en seguridad y ciberseguridad también están elevando el requisito mínimo de cómputo para los nuevos programas de vehículos, lo que mantiene la actividad de adquisición sólida incluso cuando los ciclos de producción de vehículos siguen siendo irregulares. La competencia en el mercado de aceleradores de IA automotriz está ahora determinada por el rendimiento por vatio, el bloqueo de software y la capacidad de soportar cargas de trabajo multidominio en una sola plataforma. Incluso con los costos térmicos y de validación que aún actúan como restricciones reales, el mercado de aceleradores de IA automotriz continúa atrayendo un gasto sostenido de los fabricantes de equipos originales (OEM) y los proveedores de Nivel 1, porque el cómputo de IA se está convirtiendo en parte de la arquitectura central del vehículo en lugar de una capa de funciones opcional.

Conclusiones Clave del Informe

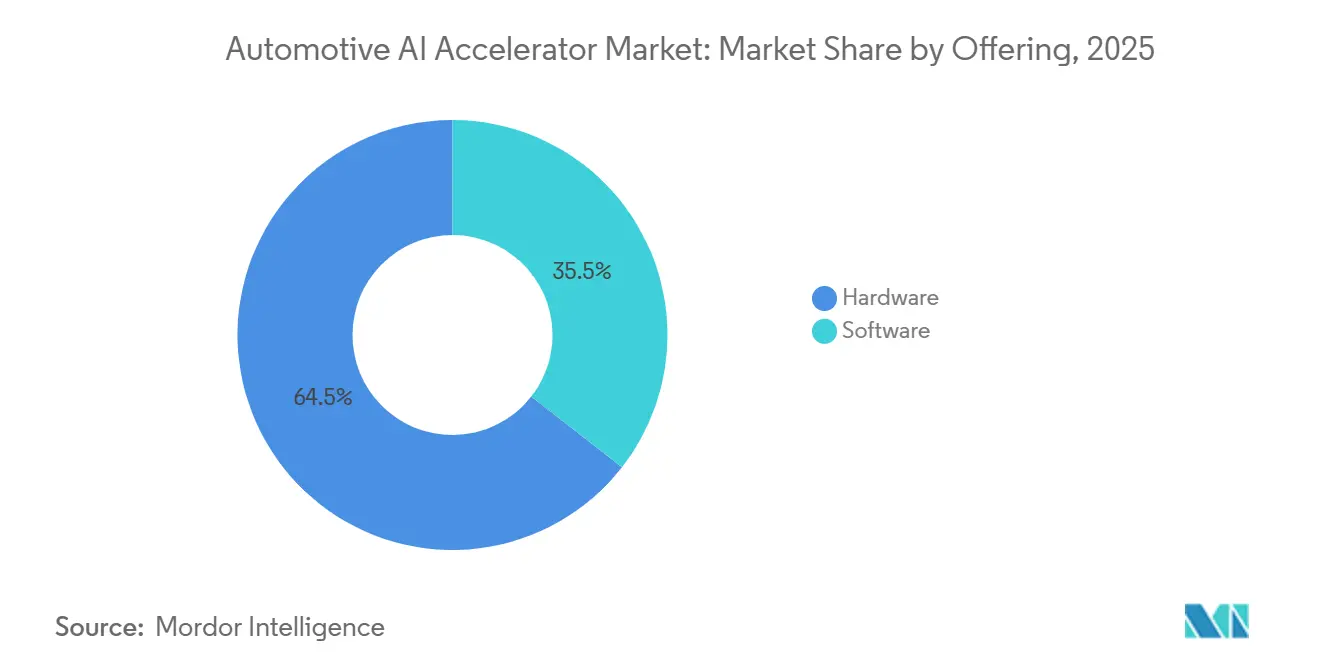

- Por oferta, el hardware representó el 64,46% de los ingresos del mercado de aceleradores de IA automotriz en 2025, mientras que se proyecta que el software se expanda a una CAGR del 33,88% hasta 2031.

- Por tipo de procesador, los aceleradores basados en GPU representaron el 37,22% de los ingresos del mercado de aceleradores de IA automotriz en 2025, mientras que se espera que las plataformas NPU y AI ASIC registren el crecimiento más rápido al 34,09% hasta 2031.

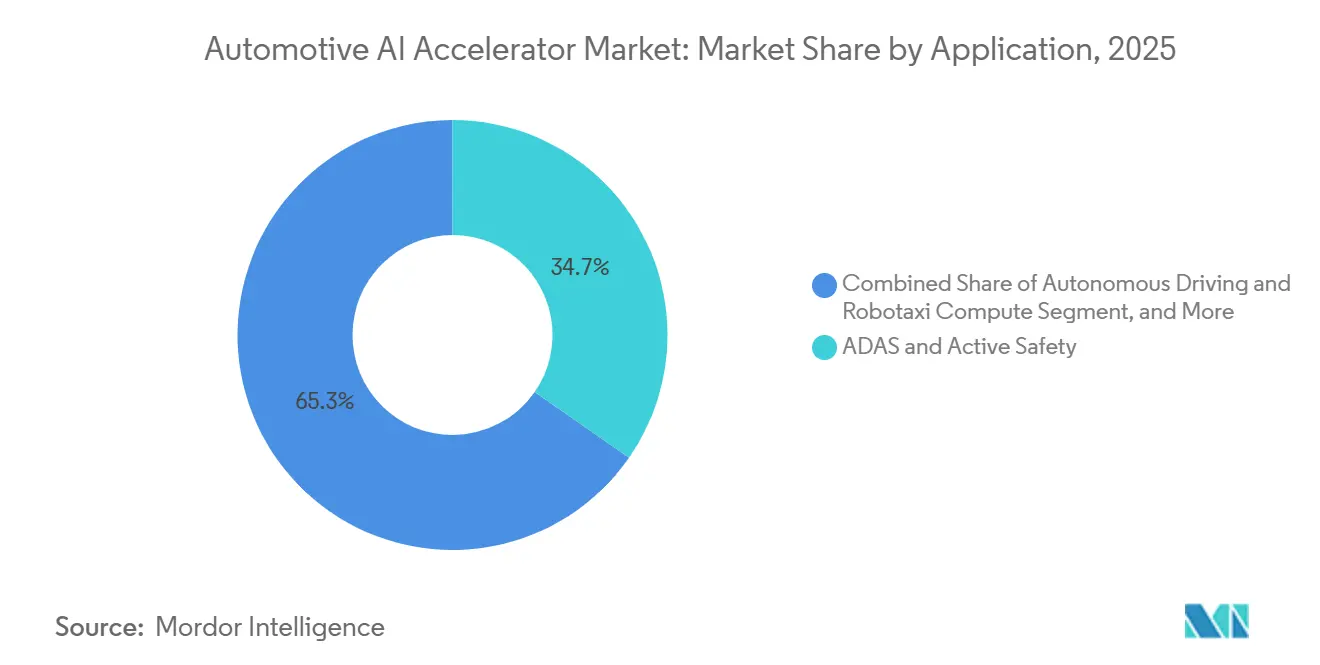

- Por aplicación, ADAS y seguridad activa representaron el 34,66% de los ingresos en 2025, mientras que se proyecta que la conducción autónoma y el cómputo para robotaxi crezcan a una CAGR del 34,11% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 68,78% de la participación del mercado de aceleradores de IA automotriz en 2025, mientras que se espera que los vehículos comerciales crezcan a una CAGR del 34,24% hasta 2031.

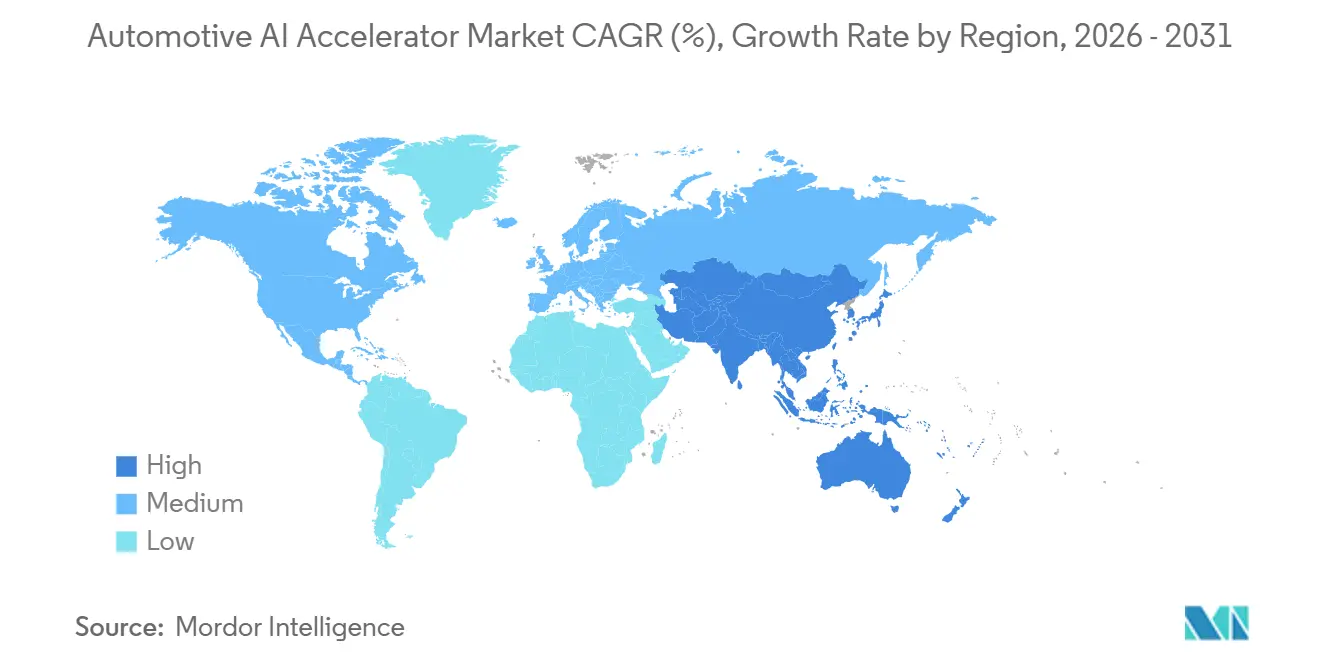

- Por geografía, Asia-Pacífico representó el 38,18% del tamaño del mercado de aceleradores de IA automotriz en 2025, mientras que se proyecta que Oriente Medio y África se expandan a una CAGR del 34,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceleradores de IA Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de ADAS y Funciones de Seguridad Activa | +9.5% | Global, con mayor intensidad en Europa, China y América del Norte | Corto plazo (≤ 2 años) |

| Demanda Creciente de Inferencia en Tiempo Real a Bordo del Vehículo | +7.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Arquitecturas de Vehículos Definidos por Software que Incrementan la Demanda de Cómputo Centralizado | +5.8% | Global, liderado por Europa y China | Mediano plazo (2-4 años) |

| Expansión de los Programas de Automatización de Nivel 2 Plus y Nivel 3 | +4.1% | América del Norte, Europa, China, Corea del Sur | Mediano plazo (2-4 años) |

| Incremento del Contenido de IA en Cabinas Inteligentes y Monitoreo del Conductor | +3.2% | Global, con ganancias tempranas en China y Europa | Mediano plazo (2-4 años) |

| Codesarrollo de Plataformas de IA Automotriz en el Borde por Fabricantes de Automóviles y Semiconductores | +2.5% | Global, concentrado en China, Estados Unidos, la Unión Europea y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de ADAS y Funciones de Seguridad Activa

La revisión de 2026 de Euro NCAP cambió la forma en que se evalúan los nuevos vehículos e introdujo una categoría de Conducción Segura de 100 puntos, lo que elevó el umbral práctico de cómputo para los programas de seguridad convencionales en Europa.[1]Euro NCAP, "Euro NCAP anuncia cambios en el protocolo 2026 para abordar los riesgos modernos de conducción," Euro NCAP, euroncap.com Esto ha impulsado al mercado de aceleradores de IA automotriz hacia programas de adquisición de ADAS más amplios, porque funciones como el soporte de frenado, la asistencia de carril y el monitoreo del conductor ahora tienen mayor peso de aprobación en los vehículos de gran volumen. Mobileye señaló en enero de 2026 que su cartera de ingresos a 8 años alcanzó 24,5 mil millones USD a finales de 2025, lo que muestra cómo las victorias de diseño se han expandido en grandes programas de OEM.[2]Mobileye Global Inc., "Mobileye publica los resultados del cuarto trimestre y del año completo 2025 y proporciona una visión general del negocio," Relaciones con Inversores de Mobileye, ir.mobileye.com También anunció la entrega futura de más de 19 millones de sistemas ADAS Surround basados en EyeQ6H en 2 programas de fabricantes de automóviles del top 10, lo que muestra que el hardware de seguridad habilitado por IA está pasando a producciones de muy gran escala. A medida que estas funciones se trasladan de los acabados premium a líneas más amplias, el mercado de aceleradores de IA automotriz gana volumen, mientras que los proveedores enfrentan presión para agrupar más funciones en cada plataforma de cómputo para proteger los márgenes.

Demanda Creciente de Inferencia en Tiempo Real a Bordo del Vehículo

El mercado de aceleradores de IA automotriz está experimentando una mayor demanda de inferencia a bordo del vehículo porque la seguridad, la capacidad de respuesta y la fiabilidad de las funciones dependen del procesamiento local en lugar de la ejecución remota con retraso. Horizon Robotics señaló que su serie Journey 6 se estaba desplegando en más de 100 modelos de vehículos en 2025 y se encaminaba hacia 10 millones de unidades acumuladas, lo que indica que los programas de producción están favoreciendo la ejecución local de IA a escala. Qualcomm y Leapmotor presentaron una computadora central en enero de 2026 que combina Snapdragon Cockpit Elite y Ride Elite en una sola arquitectura, lo que refleja un claro movimiento hacia el procesamiento multidominio en tiempo real dentro del vehículo.[3]Qualcomm Technologies, Inc., "Leapmotor y Qualcomm presentan la primera computadora central automotriz del mundo impulsada por las plataformas Snapdragon Cockpit Elite y Snapdragon Ride Elite," Comunicados de Prensa de Qualcomm, qualcomm.com Este cambio es importante para el mercado de aceleradores de IA automotriz porque la inferencia local no solo añade demanda de cómputo, sino que cambia el tipo de demanda de cómputo, favoreciendo plataformas que pueden sostener tareas de IA dentro de los estrictos límites de energía, empaquetado y seguridad automotriz. También eleva el valor de los procesadores que pueden manejar conjuntamente cargas de trabajo de cabina, detección y seguridad activa, ya que los OEM obtienen menor latencia y una coordinación de software más sencilla con esa configuración.

Arquitecturas de Vehículos Definidos por Software que Incrementan la Demanda de Cómputo Centralizado

El mercado de aceleradores de IA automotriz también se está beneficiando del alejamiento de las grandes flotas de ECU distribuidas y del avance hacia la computación centralizada del vehículo. La plataforma Ride Flex de Qualcomm fue posicionada para cargas de trabajo de criticidad mixta, permitiendo que las funciones de cabina y ADAS se ejecuten en el mismo SoC, lo que coincide con la dirección arquitectónica de los vehículos definidos por software. El anuncio conjunto de la computadora central de Leapmotor y Qualcomm en enero de 2026 mostró que este diseño ya ha pasado del concepto al despliegue orientado a la producción. En el mercado de aceleradores de IA automotriz, ese cambio aumenta la densidad de cómputo en los nodos centrales restantes, incluso si el número de unidades de control separadas por vehículo disminuye. Una vez que un OEM construye su pila de software, cadena de herramientas y trabajo de validación en torno a una familia de cómputo específica, el reemplazo de proveedores se vuelve más lento y costoso, lo que fortalece las oportunidades de ingresos a largo plazo para los proveedores de chips y plataformas establecidos.

Expansión de los Programas de Automatización de Nivel 2 Plus y Nivel 3

La expansión de los programas de Nivel 2 Plus y Nivel 3 está proporcionando al mercado de aceleradores de IA automotriz una base de producción más amplia para el cómputo de alto rendimiento. NVIDIA señaló en marzo de 2026 que BYD, Geely, Isuzu y Nissan estaban adoptando DRIVE Hyperion para vehículos listos para el Nivel 4, lo que muestra que las decisiones de abastecimiento actuales se están tomando en plataformas con margen más allá del conjunto de funciones inmediatas de hoy. En el mismo mes, Hyundai Motor, Kia y NVIDIA ampliaron su asociación para la tecnología de conducción autónoma de próxima generación, lo que apuntó a un compromiso a nivel de plataforma en lugar de un programa de un solo modelo. Qualcomm y BMW también introdujeron un sistema Snapdragon Ride Pilot desarrollado conjuntamente para el BMW iX3 Neue Klasse, y la empresa señaló que el sistema había sido validado en más de 60 países. Para el mercado de aceleradores de IA automotriz, esto significa que la misma plataforma de silicio puede soportar el despliegue actual de L2 Plus y las actualizaciones posteriores lideradas por software, lo que ayuda a los OEM a distribuir el costo de calificación a lo largo de un ciclo de producto más largo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Restricciones de Diseño Térmico y Eficiencia Energética | -3.8% | Global, acentuado en mercados con alta penetración de vehículos eléctricos como China, Europa y Corea del Sur | Corto plazo (≤ 2 años) |

| Complejidad de Seguridad Funcional y Validación | -3.2% | Global, más agudo donde el cumplimiento de ISO 26262 e ISO PAS 8800 es obligatorio | Mediano plazo (2-4 años) |

| Largos Ciclos de Calificación y Riesgo de Suministro de Grado Automotriz | -2.1% | Global, con riesgo de concentración de suministro en programas dependientes de TSMC | Largo plazo (≥ 4 años) |

| Exposición a Ciberseguridad en Arquitecturas de IA Multidominio | -1.8% | Global, con la mayor carga regulatoria en los estados contratantes de UNECE WP.29 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Restricciones de Diseño Térmico y Eficiencia Energética

El diseño térmico sigue siendo una restricción real para el mercado de aceleradores de IA automotriz porque una mayor densidad de cómputo añade cargas de refrigeración, empaquetado y gestión de energía dentro del vehículo. El problema es más visible en los programas de vehículos eléctricos, donde el consumo adicional de cómputo puede trabajar directamente en contra de los objetivos de autonomía y estabilidad térmica, especialmente cuando varias funciones de IA se ejecutan al mismo tiempo. STMicroelectronics introdujo Stellar P3E en febrero de 2026 como el primer microcontrolador automotriz con un acelerador Neural-ART integrado, y el producto fue posicionado para casos de uso de IA en el borde que necesitan una huella térmica menor que los procesadores centrales más grandes. Esa dirección de producto muestra por qué el mercado de aceleradores de IA automotriz no solo recompensa el crecimiento bruto de TOPS, sino que también recompensa una mejor eficiencia y un silicio más específico para cada tarea. Los proveedores que no pueden equilibrar el rendimiento con los presupuestos de energía automotriz corren el riesgo de perder participación en los programas de gran volumen, incluso cuando su capacidad de cómputo sigue siendo técnicamente sólida.

Complejidad de Seguridad Funcional y Validación

Las normas de seguridad funcional siguen ralentizando el despliegue en el mercado de aceleradores de IA automotriz porque los sistemas de IA deben demostrar un comportamiento seguro en un amplio rango operativo antes de la aprobación de producción. ISO PAS 8800:2024 estableció un marco de seguridad dedicado para la inteligencia artificial en vehículos de carretera, lo que añadió estructura a la validación de IA pero también aumentó las expectativas de documentación y trazabilidad. El Reglamento UNECE N.° 155 también sigue siendo obligatorio para las homologaciones de tipo en un amplio grupo de estados contratantes, lo que significa que la gestión de ciberseguridad ahora debe integrarse en la carga de validación para las plataformas de IA multidominio. Una investigación de SAE publicada en 2026 mostró que la gestión predictiva de fallos mejorada por IA puede mejorar la cobertura de diagnóstico manteniéndose dentro de las expectativas de ASIL-D, pero el mismo trabajo también subrayó la necesidad continua de rigor de ingeniería. El resultado es que los OEM y los proveedores de Nivel 1 a menudo permanecen con los proveedores de cómputo establecidos durante más tiempo del que lo harían en una categoría de electrónica menos regulada, porque la recalificación lleva tiempo y consume capacidad de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Hardware Ancla los Ingresos Mientras el Software Profundiza la Captura de Valor

El hardware representó el 64,46% de los ingresos en 2025, lo que muestra que el mercado de aceleradores de IA automotriz todavía depende en primer lugar del silicio, el acceso a la memoria, el empaquetado y la integración a nivel de placa antes de que la monetización del software pueda escalar. Esta combinación se ajusta a la etapa actual del mercado porque los OEM deben primero asegurar la base de cómputo requerida para los programas de ADAS, cabina y futura autonomía. La capa de hardware también sigue siendo la parte de la pila con el mayor costo inicial, ya que la calificación de grado automotriz, los requisitos de larga vida útil del producto y la integración del vehículo impulsan el gasto hacia plataformas de semiconductores probadas. En el mercado de aceleradores de IA automotriz, esto mantiene el gasto en hardware elevado incluso cuando el software se convierte en una fuente mayor de margen futuro. La posición del segmento también refleja el hecho de que la capacidad de cómputo debe instalarse antes de que los modelos de negocio basados en actualizaciones puedan generar valor recurrente.

El software sigue siendo el segmento de oferta de más rápido crecimiento, con una CAGR del 33,88% esperada hasta 2031, y esa dirección indica que el conjunto de valor se está ampliando gradualmente más allá de las ventas únicas de chips. La industria de aceleradores de IA automotriz está evolucionando hacia sistemas donde las funciones pueden activarse, refinarse o ampliarse mediante actualizaciones de software una vez que el cómputo subyacente ya ha sido instalado en el vehículo. El enfoque de cómputo central de dominio mixto de Qualcomm y el lanzamiento del controlador de IA en el borde de STMicroelectronics apuntan a plataformas donde múltiples cargas de trabajo de software pueden compartir la misma base de silicio. Eso significa que el crecimiento del software no está reemplazando el crecimiento del hardware dentro del mercado de aceleradores de IA automotriz, sino que se está construyendo sobre él al hacer que cada plataforma de cómputo instalada sea económicamente útil durante más tiempo. A medida que las arquitecturas de los vehículos se centralizan, el software también se vuelve más difícil de separar de la elección del hardware, lo que eleva los costos de cambio y hace que los ecosistemas de plataformas sean más importantes.

Por Tipo de Procesador/Acelerador: Los Diseños NPU y AI ASIC Ganan Terreno Frente al Liderazgo de las GPU

Los aceleradores basados en GPU representaron el 37,22% de los ingresos en 2025, lo que muestra que el mercado de aceleradores de IA automotriz todavía se apoya en plataformas de alto cómputo establecidas y sus entornos de software maduros. Las GPU entraron en la categoría con una clara ventaja en el desarrollo de conducción autónoma porque soportaban grandes cargas de trabajo de redes neuronales, amplio acceso a herramientas y una escalabilidad más sencilla desde la investigación hasta la producción. Esa base instalada sigue siendo importante porque muchos programas de OEM y robotaxi ya han construido pilas de percepción y planificación en torno a entornos compatibles con GPU. En el mercado de aceleradores de IA automotriz, esto otorga a los proveedores de GPU una ventaja en los controladores de dominio de alta gama y los programas de autonomía complejos donde la continuidad del software importa tanto como el rendimiento bruto. También explica por qué el liderazgo en el extremo superior puede mantenerse duradero incluso cuando otros tipos de procesadores se expanden más rápidamente.

Se proyecta que las plataformas NPU y AI ASIC crezcan a una CAGR del 34,09% hasta 2031, lo que muestra que la próxima fase del mercado de aceleradores de IA automotriz probablemente recompensará la eficiencia de inferencia de manera más directa. Horizon Robotics señaló que su familia Journey 6 se estaba desplegando en más de 100 modelos, lo que muestra cómo el cómputo de IA de propósito específico puede ir más allá de los programas piloto hacia amplios volúmenes de producción de ADAS. STMicroelectronics también posicionó su Stellar P3E para tareas de inteligencia en el borde que se benefician de la aceleración de IA integrada con una menor carga térmica y de sistema que las configuraciones de múltiples chips más grandes. Los SoC heterogéneos seguirán siendo importantes porque muchos programas necesitan recursos de CPU, gráficos, señal e IA juntos, pero la industria de aceleradores de IA automotriz se está moviendo claramente hacia bloques de inferencia más especializados dentro de esos diseños más amplios. A medida que los límites térmicos, los presupuestos de energía y la presión de costos se vuelven más estrictos, las ganancias más rápidas probablemente provendrán de tipos de procesadores que puedan ofrecer más IA local útil por vatio en lugar del mayor rendimiento teórico.

Por Aplicación: ADAS Proporciona la Base de Volumen más Amplia Mientras los Programas de Robotaxi Elevan las Necesidades de Rendimiento

ADAS y seguridad activa representaron el 34,66% de los ingresos en 2025, otorgando a este grupo de aplicaciones la mayor huella de producción en el mercado de aceleradores de IA automotriz. Ese liderazgo refleja el simple hecho de que la percepción por cámara, el soporte de frenado, la asistencia de carril y las funciones relacionadas ya alcanzan a muchos más vehículos que los programas de autonomía total. El mercado de aceleradores de IA automotriz, por lo tanto, todavía obtiene gran parte de su volumen instalado de sistemas que mejoran la seguridad de conducción convencional en lugar de vehículos construidos principalmente en torno a la operación sin conductor. Los cambios de puntuación de Euro NCAP en 2026 respaldan aún más este patrón porque aumentan el valor práctico de las funciones de seguridad habilitadas por IA en las homologaciones de vehículos convencionales. Incluso cuando los lanzamientos de productos más visibles se centran en la autonomía avanzada, el mayor flujo diario de hardware todavía proviene de los despliegues de ADAS en carteras de vehículos más amplias.

Se proyecta que la conducción autónoma y el cómputo para robotaxi crezcan a una CAGR del 34,11% hasta 2031, lo que lo convierte en la capa de aplicación de más rápido movimiento en el mercado de aceleradores de IA automotriz. NVIDIA amplió las asociaciones de DRIVE Hyperion en 2026 y añadió más socios de vehículos y fabricación, lo que muestra cómo las hojas de ruta de los proveedores están siendo moldeadas por plataformas que pueden soportar necesidades de cómputo listas para L4. La Autoridad de Carreteras y Transporte de Dubái también lanzó operaciones comerciales de taxis autónomos en marzo de 2026, lo que le dio al segmento un ejemplo operativo visible en lugar de solo un punto de referencia de prueba. Al mismo tiempo, las funciones de cabina inteligente y monitoreo del conductor están ampliando la base de aplicaciones, con Mobileye asegurando un importante programa de producción de monitoreo del conductor en Estados Unidos en marzo de 2026. Esa combinación significa que el mercado de aceleradores de IA automotriz está siendo moldeado por dos corrientes relacionadas: amplio volumen de ADAS en un extremo y hojas de ruta de autonomía de alto rendimiento en el otro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos de Pasajeros Lideran Hoy Mientras las Flotas Comerciales Establecen el Ritmo de Crecimiento más Rápido

Los vehículos de pasajeros representaron el 68,78% de los ingresos de 2025 y, por lo tanto, representaron la mayor base de demanda en el mercado de aceleradores de IA automotriz. Este liderazgo refleja tanto mayores volúmenes unitarios como una mayor difusión de funciones en los automóviles de pasajeros, donde ADAS, infoentretenimiento, detección en cabina y funciones definidas por software están llegando a más niveles de acabado. El tamaño del mercado de aceleradores de IA automotriz en vehículos de pasajeros también se beneficia del hecho de que las funciones de seguridad y comodidad pueden desplegarse en amplias familias de modelos con menos especialización operativa que en las flotas de carga pesada. Los OEM en este segmento también están bajo presión directa de las expectativas de los consumidores, las calificaciones de seguridad y la diferenciación liderada por actualizaciones, todo lo cual respalda la integración continua del cómputo de IA. Como resultado, los vehículos de pasajeros siguen siendo el segmento ancla para los ingresos actuales incluso cuando otros grupos de vehículos se vuelven estratégicamente importantes.

Se proyecta que los vehículos comerciales se expandan a una CAGR del 34,24% hasta 2031, convirtiéndolos en el tipo de vehículo de más rápido crecimiento en el mercado de aceleradores de IA automotriz. Los anuncios de NVIDIA en marzo de 2026 y la expansión más amplia del ecosistema DRIVE Hyperion mostraron un impulso continuo detrás de los programas de flotas autónomas de servicio pesado y de alto cómputo. Applied Intuition y TRATON señalaron en 2026 que TRATON ONE OS se estaba desarrollando para flotas de camiones globales, lo que apunta a un camino de computación más centralizado y liderado por software en los vehículos comerciales también. La historia comercial es diferente de la historia de pasajeros porque los operadores compran cómputo como parte de la lógica de tiempo de actividad, automatización de rutas y reemplazo de conductores, no solo como una actualización de funciones. Eso crea un piso funcional más alto para la capacidad de la plataforma, lo que puede mantener los ingresos por unidad atractivos en el mercado de aceleradores de IA automotriz incluso cuando los volúmenes de flota siguen siendo menores que los volúmenes de automóviles de pasajeros.

Análisis Geográfico

Asia-Pacífico representó el 38,18% de los ingresos en 2025, otorgando a la región la posición líder en el mercado de aceleradores de IA automotriz. China sigue siendo central en ese liderazgo porque la región combina una sólida producción de vehículos eléctricos, un activo despliegue de ADAS y un creciente interés en una mayor coordinación entre chips y fabricantes de automóviles. Horizon Robotics señaló que su serie Journey 6 se estaba desplegando en más de 100 modelos de vehículos, lo que destaca cómo las plataformas de cómputo de IA locales están ganando amplia relevancia de producción en la región. Japón también sigue siendo importante gracias a su capacidad establecida en semiconductores y electrónica de vehículos, y Renesas continúa posicionando el R-Car V4H para casos de uso de Nivel 2 Plus y Nivel 3 con funcionalidad orientada a NCAP. Corea del Sur añade fortaleza a través del suministro de memoria de grado automotriz, mientras que India se está convirtiendo en un destino más visible para futuros programas después de que Mobileye reportara una importante victoria de diseño con Mahindra que cubre al menos 6 modelos de vehículos.

Se espera que Oriente Medio y África crezcan a una CAGR del 34,32% hasta 2031, convirtiéndolo en el bloque regional de más rápido crecimiento en el mercado de aceleradores de IA automotriz. Este crecimiento no se basa en una amplia fabricación doméstica de vehículos, sino en un despliegue de movilidad inteligente de rápido movimiento, el respaldo público al transporte autónomo y la voluntad de comercializar servicios avanzados de manera temprana. La Autoridad de Carreteras y Transporte de Dubái lanzó operaciones comerciales de taxis autónomos a través de Uber y Apollo Go en marzo de 2026, y WeRide también inició operaciones comerciales de robotaxi totalmente sin conductor en Dubái con Uber. Esos movimientos son importantes porque crean demanda real de plataformas de cómputo que pueden soportar autonomía de grado de producción en condiciones operativas reales. En el mercado de aceleradores de IA automotriz, esto convierte a la región en una base de ingresos más pequeña hoy, pero en un mercado de señales importante para los modelos de despliegue futuros.

Europa y América del Norte forman el siguiente gran clúster regional en el mercado de aceleradores de IA automotriz, aunque sus fortalezas son diferentes. Europa está siendo impulsada por marcos de seguridad más estrictos y una expansión más rápida del contenido de ADAS, lo que respalda mayores necesidades de cómputo en los programas de producción convencionales. El sistema desarrollado conjuntamente por Qualcomm con BMW y el trabajo de NVIDIA con Mercedes-Benz muestran cómo Europa sigue siendo importante para los programas de vehículos premium y las pilas de software-hardware desplegables globalmente. América del Norte sigue siendo muy relevante en el transporte autónomo de camiones y el despliegue de cómputo avanzado, mientras que América del Sur sigue siendo un mercado en etapa temprana donde el contenido de IA entra principalmente a través de vehículos importados que ya cumplen con expectativas de seguridad más estrictas en otros lugares.

Panorama Competitivo

El mercado de aceleradores de IA automotriz sigue estando moderadamente concentrado a nivel de plataforma, aunque la base de proveedores más amplia sigue siendo extensa. NVIDIA, Qualcomm y Mobileye siguen siendo los líderes más visibles en victorias de diseño a gran escala, mientras que los fabricantes de chips especializados, los proveedores de software y las empresas de IA en el borde continúan compitiendo por roles más específicos a su alrededor. Esta estructura significa que el mercado de aceleradores de IA automotriz no está dominado por un único proveedor, pero está siendo moldeado cada vez más por un pequeño grupo de empresas que controlan las arquitecturas de referencia, los entornos de software y las vías de validación en las que confían los OEM. Una vez que esos elementos están en su lugar, el costo de cambiar de proveedor aumenta porque una plataforma de cómputo afecta los sistemas operativos, los flujos de trabajo de seguridad, las hojas de ruta de funciones y el ritmo de las actualizaciones de software posteriores. Eso otorga a los proveedores líderes una ventaja duradera sin hacer que el campo esté completamente cerrado a los competidores.

La estrategia de NVIDIA en el mercado de aceleradores de IA automotriz se centra en la integración de pila completa. La empresa ha vinculado el cómputo DRIVE AGX, DriveOS y el marco más amplio de DRIVE Hyperion en un camino de desarrollo unificado, y su expansión de socios en 2026 con BYD, Geely, Isuzu, Nissan, Hyundai Motor y Kia mostró cómo ese enfoque de ecosistema escala en diferentes relaciones con OEM. Qualcomm está tomando una ruta diferente al impulsar plataformas de dominio mixto que fusionan tareas de cabina y ADAS en un solo chip, y su trabajo con Leapmotor y BMW muestra que este argumento está resonando con los OEM que quieren menor proliferación de hardware y una coordinación de software más sencilla. Mobileye sigue siendo una fuerza importante donde el ADAS escalable, el monitoreo del conductor y el volumen de producción importan más, respaldado por su cartera de 24,5 mil millones USD y los crecientes despliegues de EyeQ6.

El espacio competitivo más abierto en el mercado de aceleradores de IA automotriz se sitúa por debajo del extremo superior de la autonomía. El acelerador de IA en el borde 10H de Hailo, que la empresa posicionó para uso en producción en 2026, refleja la demanda de cómputo de bajo consumo que puede manejar cargas de trabajo de cabina y monitoreo sin la carga térmica de los diseños más grandes derivados de centros de datos. STMicroelectronics también apunta a esta brecha con el Stellar P3E, que incorpora aceleración de IA integrada en una clase de microcontrolador automotriz en lugar de solo en grandes procesadores centralizados. Estos movimientos son importantes porque muchos programas de gama media necesitan suficiente IA para L2 Plus, detección en cabina o mantenimiento predictivo, pero no necesitan el perfil de costo y energía de las plataformas de autonomía más avanzadas. La preparación en ciberseguridad también se está convirtiendo en un diferenciador competitivo, ya que el Reglamento UNECE N.° 155 requiere que los programas de vehículos incorporen la gestión cibernética en los flujos de trabajo de aprobación, lo que favorece a los proveedores que pueden soportar el cumplimiento como parte de la plataforma en lugar de solo vender silicio. Por eso la competencia en el mercado de aceleradores de IA automotriz se está moviendo cada vez más desde el rendimiento puro del chip hacia una mayor credibilidad de la plataforma, el soporte de validación y la capacidad de llevar varias funciones de IA en una sola arquitectura.

Líderes de la Industria de Aceleradores de IA Automotriz

NVIDIA Corporation

Qualcomm Technologies, Inc.

NXP Semiconductors N.V.

Intel Corporation

Mobileye Global Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anuncia una importante expansión del ecosistema de la plataforma DRIVE Hyperion lista para robotaxi en GTC Taipéi, añadiendo a Foxconn como socio estratégico de fabricación para flotas de vehículos eléctricos listos para el Nivel 4, con un despliegue inicial dirigido a Kaohsiung y una expansión más amplia en Asia planificada.

- Mayo de 2026: Stellantis y Qualcomm Technologies amplían su asociación plurianual para impulsar los vehículos de próxima generación de Stellantis con SoC de Snapdragon Digital Chassis, incluida la plataforma ADAS Snapdragon Ride Pilot que permite la seguridad activa a través de la autonomía manos libres de Nivel 2 Plus en millones de vehículos.

- Marzo de 2026: NVIDIA anuncia que BYD, Geely, Isuzu y Nissan están construyendo vehículos listos para el Nivel 4 en la plataforma NVIDIA DRIVE Hyperion, y que Hyundai Motor y Kia han ampliado su colaboración con NVIDIA para desarrollar una pila de conducción autónoma escalable de L2 a L4.

- Marzo de 2026: Mobileye asegura un importante programa de producción de DMS con un fabricante de automóviles líder de Estados Unidos, integrando el Sistema de Monitoreo del Conductor de Mobileye en SoC EyeQ6L en millones de vehículos con inicio de producción previsto para 2027, ampliando el alcance consolidado de ADAS y detección en cabina.

Alcance del Informe Global del Mercado de Aceleradores de IA Automotriz

El Mercado de Aceleradores de IA Automotriz se refiere al mercado de hardware y software especializados utilizados para ejecutar cargas de trabajo de IA dentro de los vehículos, como ADAS, conducción autónoma, detección en el habitáculo y funciones basadas en voz o visión. Incluye procesadores de IA, GPU, NPU y plataformas de cómputo relacionadas que permiten la percepción en tiempo real, la toma de decisiones y la fusión de sensores en los automóviles.

El Informe del Mercado de Aceleradores de IA Automotriz está segmentado por Oferta (Hardware y Software), Tipo de Procesador (Aceleradores Basados en GPU, Aceleradores NPU / AI ASIC, Aceleradores Basados en FPGA, Aceleradores de Procesamiento DSP / de Visión y SoC de IA Heterogéneos), Aplicación (ADAS y Seguridad Activa, Conducción Autónoma y Cómputo para Robotaxi, Cabina Inteligente e IA en el Habitáculo, Servicios de Telemática y Vehículos Conectados, y Mantenimiento Predictivo e Inteligencia de Flotas), Tipo de Vehículo (Vehículos de Pasajeros y Vehículos Comerciales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Aceleradores Basados en GPU |

| Aceleradores NPU / AI ASIC |

| Aceleradores Basados en FPGA |

| Aceleradores de Procesamiento DSP / de Visión |

| SoC de IA Heterogéneos |

| ADAS y Seguridad Activa |

| Conducción Autónoma y Cómputo para Robotaxi |

| Cabina Inteligente e IA en el Habitáculo |

| Servicios de Telemática y Vehículos Conectados |

| Mantenimiento Predictivo e Inteligencia de Flotas |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Oferta | Hardware | |

| Software | ||

| Por Tipo de Procesador / Acelerador | Aceleradores Basados en GPU | |

| Aceleradores NPU / AI ASIC | ||

| Aceleradores Basados en FPGA | ||

| Aceleradores de Procesamiento DSP / de Visión | ||

| SoC de IA Heterogéneos | ||

| Por Aplicación | ADAS y Seguridad Activa | |

| Conducción Autónoma y Cómputo para Robotaxi | ||

| Cabina Inteligente e IA en el Habitáculo | ||

| Servicios de Telemática y Vehículos Conectados | ||

| Mantenimiento Predictivo e Inteligencia de Flotas | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de aceleradores de IA automotriz?

El mercado de aceleradores de IA automotriz se situó en 10,96 mil millones USD en 2025, alcanzó 14,85 mil millones USD en 2026 y se prevé que llegue a 63,21 mil millones USD en 2031 a una CAGR del 33,60%.

¿Qué área de aplicación lidera la demanda de aceleradores de IA automotriz?

ADAS y seguridad activa lideraron la demanda con el 34,66% de los ingresos en 2025 porque estas funciones ya se distribuyen en una base de vehículos mucho mayor que los programas de autonomía total.

¿Qué tipo de procesador está creciendo más rápido en el cómputo de IA para vehículos?

Se proyecta que las plataformas NPU y AI ASIC crezcan más rápido al 34,09% hasta 2031, ya que los fabricantes de automóviles buscan una mayor eficiencia de inferencia y una menor carga térmica.

¿Por qué Asia-Pacífico lidera este espacio?

Asia-Pacífico representó el 38,18% de los ingresos en 2025 porque la región combina una alta producción de vehículos, una sólida actividad en vehículos eléctricos, programas locales de chips y una profunda base de electrónica automotriz.

¿Qué está impulsando a los vehículos comerciales a adoptar más cómputo de IA?

Se espera que los vehículos comerciales crezcan al 34,24% hasta 2031, ya que el transporte autónomo de camiones, la gestión del tiempo de actividad y el software centralizado de flotas elevan la necesidad de un cómputo a bordo de mayor capacidad.

¿Cuáles son las principales barreras que frenan una adopción más amplia?

Los límites térmicos, la presión sobre la eficiencia energética, la validación de seguridad funcional, el cumplimiento de ciberseguridad y los largos ciclos de calificación continúan ralentizando los cambios de plataforma y extendiendo los plazos de desarrollo.

Última actualización de la página el: