Tamaño y Cuota del Mercado de CI de Memoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

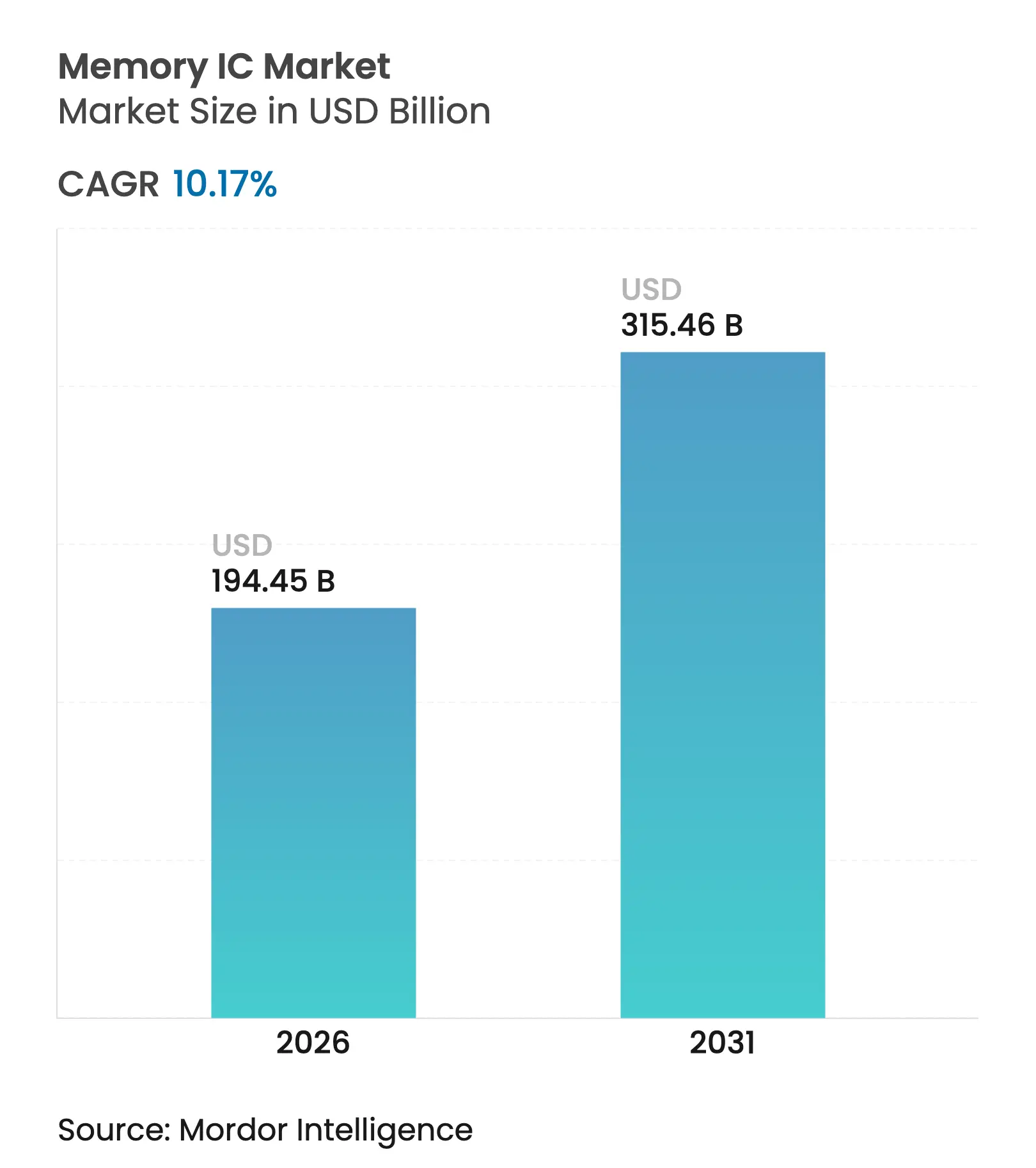

| Tamaño del Mercado (2026) | 194.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 315.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.17% CAGR |

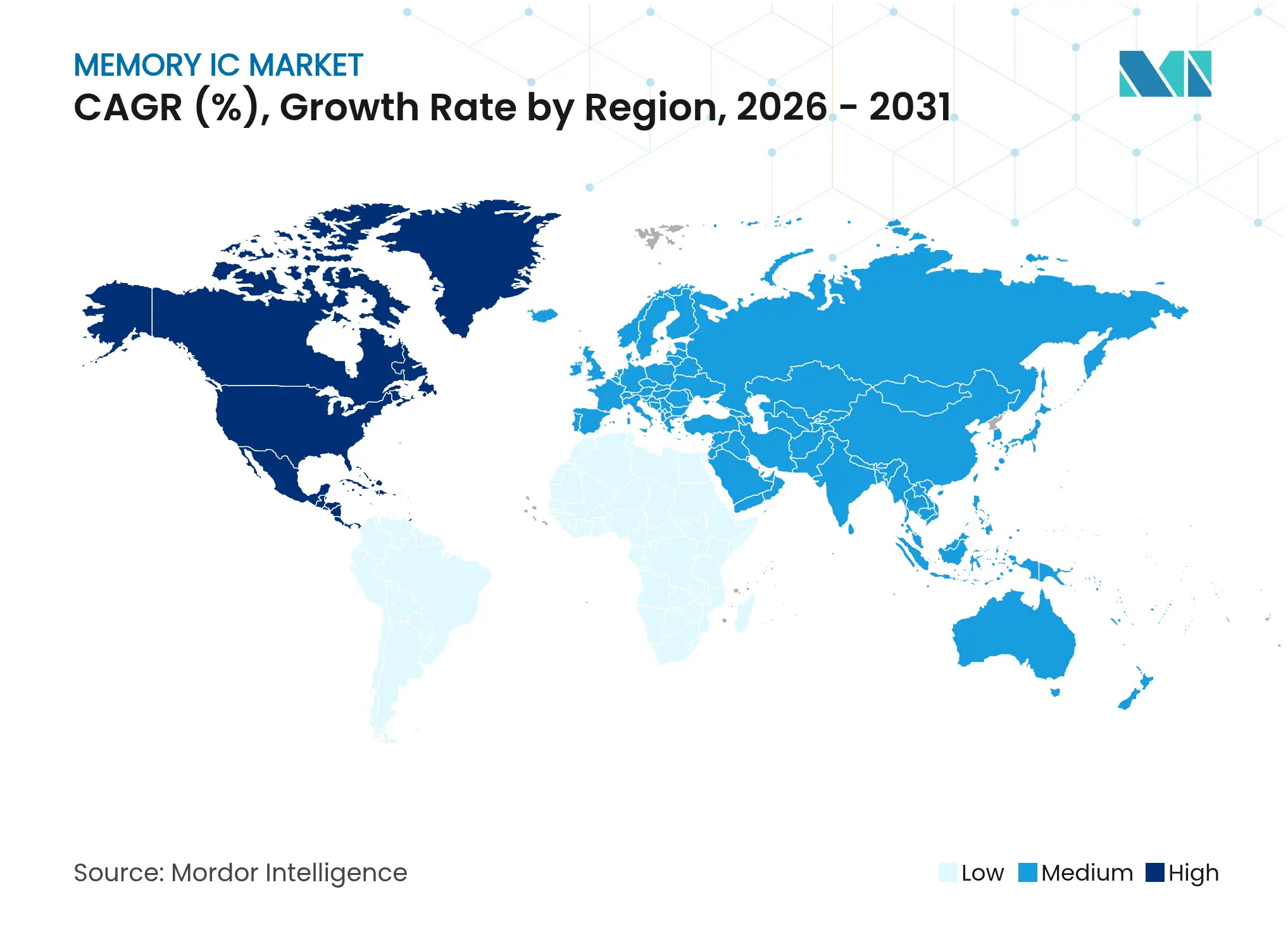

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CI de Memoria por Mordor Intelligence

Se espera que el tamaño del mercado de CI de Memoria crezca desde 176,5 mil millones de USD en 2025 hasta 194,45 mil millones de USD en 2026, y se prevé que alcance los 315,46 mil millones de USD en 2031 a una CAGR del 10,17% durante el período 2026-2031. La intensificación de la adopción de la IA, el creciente auge de la electrificación vehicular y los incentivos nacionales de fabricación están redefiniendo los patrones de demanda y fomentando el reequilibrio geográfico dentro del mercado de CI de Memoria. La DRAM discreta continúa siendo el pilar del procesamiento de alto ancho de banda para el entrenamiento de IA, mientras que los avances en densidad de memoria flash NAND reducen el costo por bit y amplían su implementación en almacenamiento para centros de datos y aplicaciones automotrices. Los estándares de interfaz especializados, como HBM3E y el próximo HBM4, permiten a los proveedores de aceleradores situar un ancho de banda sin precedentes junto a los núcleos de cómputo, reforzando el giro del mercado de CI de Memoria hacia arquitecturas heterogéneas optimizadas por carga de trabajo. La concentración de la oferta entre los tres proveedores líderes sigue siendo elevada; sin embargo, los programas de tecnología soberana que superan los 50 mil millones de USD están catalizando la entrada de nuevos actores y expandiendo la huella regional del mercado de CI de Memoria.[1]Tribunal de Cuentas Europeo, "Informe Especial 12/2025 – La Estrategia de la UE para los Microchips," eca.europa.eu La volatilidad cíclica de los precios, la ajustada capacidad de HBM y los elevados costos de fabricación impulsados por EUV representan obstáculos, pero también crean oportunidades para ofertas diferenciadas como los dispositivos MRAM y de cómputo en memoria, que prometen menor latencia y consumo energético.

Conclusiones Clave del Informe

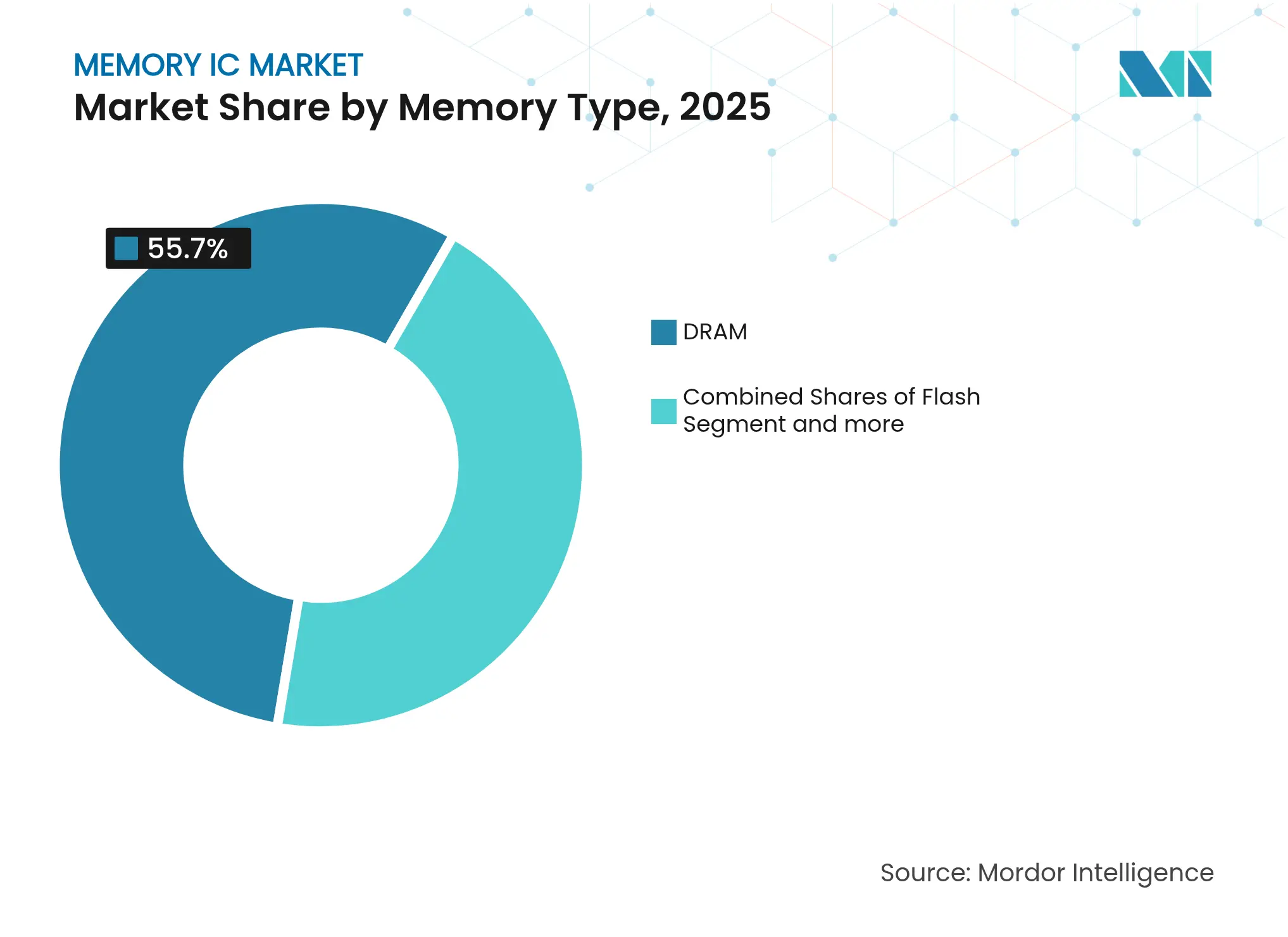

- Por tipo de memoria, la DRAM acaparó el 55,70% de la cuota del mercado de CI de Memoria en 2025. Se proyecta que la memoria Flash crezca a una CAGR del 11,35% hasta 2031, superando al mercado global de CI de Memoria.

- Por aplicación, los teléfonos inteligentes y tabletas lideraron con una cuota del 37,85% del tamaño del mercado de CI de Memoria en 2025, mientras que los servidores y centros de datos avanzan a una CAGR del 11,52% hasta 2031.

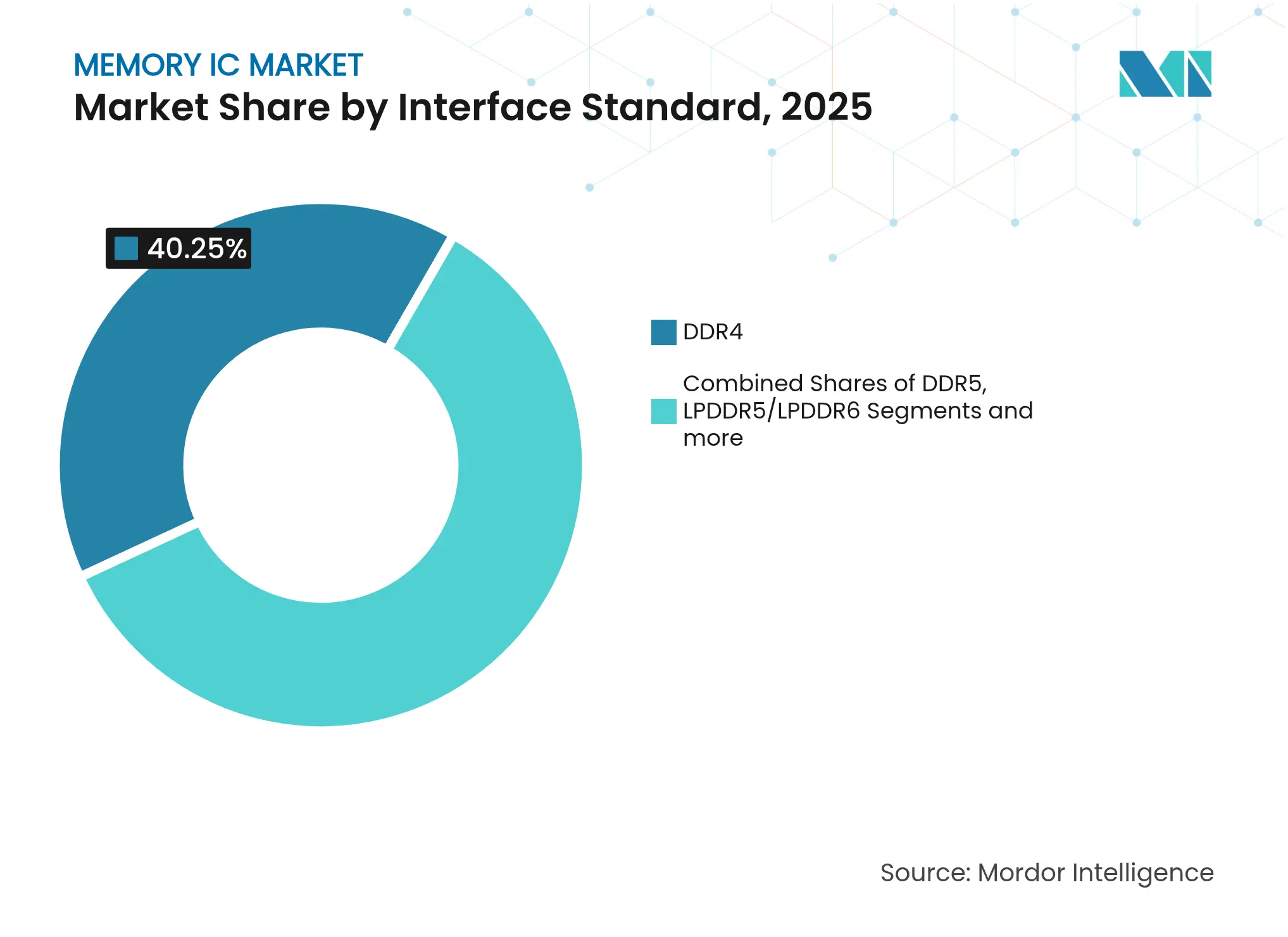

- Por interfaz, DDR4 lideró con una cuota del 40,25% del tamaño del mercado de CI de Memoria en 2025, mientras que HBM/HBM3/HBM3E avanza a una CAGR del 12,84% hasta 2031.

- Por industria de usuario final, la electrónica de consumo lideró con una cuota del 45,90% del tamaño del mercado de CI de Memoria en 2025; la electrónica automotriz registró la CAGR más rápida del 12,35%, reflejando el mayor contenido de memoria en sistemas ADAS y vehículos eléctricos.

- Por geografía, Asia-Pacífico concentró el 61,35% de la cuota del mercado de CI de Memoria en 2025, mientras que América del Norte registra la CAGR más alta del 13,18% hasta 2031, impulsada por los incentivos de la Ley CHIPS y el despliegue de infraestructura de IA.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CI de Memoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Proliferación de Teléfonos Inteligentes, Teléfonos Básicos y Tabletas | +2.10% | Global, con APAC liderando la demanda | Mediano plazo (2-4 años) |

| Creciente Demanda de Memoria de Bajo Consumo en Dispositivos Inalámbricos Portátiles | +1.80% | Global, concentrada en ecosistemas móviles | Corto plazo (≤ 2 años) |

| Creciente Demanda de SSD en Almacenamiento de Grandes Datos | +1.50% | Centros de datos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Adopción de Memoria de Alto Ancho de Banda para Aceleradores de IA | +2.80% | Global, liderada por la infraestructura de IA de EE. UU. y China | Corto plazo (≤ 2 años) |

| Creciente Contenido de Memoria por Vehículo en Plataformas ADAS y de Vehículos Eléctricos | +1.40% | Mercados automotrices globales, liderados por Europa y China | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales y Programas de Estilo CHIPS que Impulsan la Producción Doméstica | +0.80% | EE. UU., UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Proliferación de Teléfonos Inteligentes, Teléfonos Básicos y Tabletas

La innovación en factor de forma, como el paquete LPDDR5X de 0,65 mm de Samsung Electronics, permite a los fabricantes de equipos originales integrar mayores capacidades en dispositivos delgados, elevando el contenido promedio de DRAM por teléfono insignia a entre 16 y 24 GB.[2]Samsung Electronics, "Samsung Electronics comienza la producción en masa de la DRAM LPDDR5X más delgada de la industria," news.samsung.com Los modelos de chat de IA generativa y de visión en el dispositivo intensifican las necesidades de ancho de banda, y la hoja de ruta LPDDR6 de JEDEC describe una señalización de 10,667 a 14,4 Gbps para satisfacer los requisitos de inferencia en tiempo real.[3]Zak Killian, "JEDEC revela enormes mejoras de velocidad para DDR6 y LPDDR6 de próxima generación," hothardware.com Los volúmenes de teléfonos básicos en mercados emergentes añaden envíos de referencia, mientras que las tabletas recuperan tracción gracias a las tendencias de trabajo híbrido, expandiendo colectivamente el mercado de CI de Memoria. La inferencia en el borde reduce los recorridos hacia la nube, lo que se traduce en una demanda sostenida de DRAM móvil de bajo consumo y alta densidad dentro del mercado de CI de Memoria.

Creciente Demanda de Memoria de Bajo Consumo en Dispositivos Inalámbricos Portátiles

Los dispositivos wearables, las gafas de realidad aumentada y las puertas de enlace de IoT enfatizan presupuestos de energía estrictos, impulsando la LPDDR y las memorias integradas de próxima generación que minimizan los ciclos de actualización. Los proveedores optimizan los estados de suspensión profunda, reduciendo las corrientes en reposo a menos de 50 µA y alineándose con objetivos de duración de batería de varios días. Estas mejoras de eficiencia mantienen las plataformas portátiles competitivas sin sacrificar la capacidad de cómputo local, impulsando el mercado de CI de Memoria.

Creciente Demanda de SSD en Almacenamiento de Grandes Datos

Los operadores de hiperescala amplían las matrices flash NVMe para acelerar el acceso a los lagos de datos para análisis de IA, desplazando los niveles de carga de trabajo de los discos duros. Los diseños de NAND 3D de 200 capas reducen el costo en USD por terabyte, permitiendo que las flotas desplieguen nodos de múltiples petabytes que elevan el consumo de obleas NAND del mercado de CI de Memoria. Las estrategias de actualización inalámbrica de software automotriz también se adaptan a los perfiles de SSD, ampliando la adopción geográfica.

Rápida Adopción de Memoria de Alto Ancho de Banda para Aceleradores de IA

Los ingresos por HBM ya superan el 30% de las ventas de DRAM de SK Hynix y se espera que alcancen el 40% en el cuarto trimestre de 2025, a medida que la demanda de aceleradores supera la oferta.[4]Jin-Suk Choi, "Samsung se dispone a triplicar la producción de HBM en 2024," kedglobal.com HBM4 promete 5 a 6 TB/s por apilamiento, cuadruplicando el ancho de banda sobre HBM3E y permitiendo que los grandes modelos de lenguaje converjan más rápidamente. El MI350X de AMD combina apilamientos de doce capas HBM3E con un total de 288 GB junto a los núcleos de cómputo, ilustrando el estrecho codiseño de memoria y cómputo en el mercado de CI de Memoria. Los proveedores permanecen con sus pedidos cubiertos hasta 2026, otorgándoles poder de fijación de precios y financiación para capacidad adicional de TSV, lo que eleva las perspectivas del mercado de CI de Memoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Desarrollo y Fabricación de CI de Memoria Avanzados | -1.90% | Global, concentrada en nodos de vanguardia | Largo plazo (≥ 4 años) |

| Volatilidad de Precios y Ciclicidad de DRAM/NAND | -1.60% | Mercados globales de memoria | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro y Escasez de Materiales Críticos | -1.20% | Global, con vulnerabilidad en Asia-Pacífico | Mediano plazo (2-4 años) |

| Controles Geopolíticos de Exportación sobre Equipos de Memoria | -0.80% | China, Rusia y entidades restringidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Desarrollo y Fabricación de CI de Memoria Avanzados

Las líneas de DRAM por debajo de 10 nm exigen inversiones de entre 15 000 y 20 000 millones de USD, con escáneres EUV que cuestan más de 160 millones de USD por unidad. La adopción de EUV de alta apertura numérica añade otra capa de inversión de capital, elevando los volúmenes de equilibrio, mientras que el apilamiento de obleas HBM consume entre 2 y 3 veces más arranques de obleas que la DRAM de consumo masivo.[5]Imec, "Imec demuestra estructuras de lógica y DRAM utilizando EUV de alta apertura numérica," imec-int.com Esta carga de capital restringe el campo a los actores líderes con mayor capacidad financiera y ralentiza los ciclos de migración de nodos dentro del mercado de CI de Memoria.

Volatilidad de Precios y Ciclicidad de DRAM/NAND

Los precios al contado de DDR4 se dispararon un 50% en mayo de 2025 después de que los fabricantes redujeran la producción heredada para readaptarse a DDR5 y HBM, elevando los módulos de 8 GB de 1,75 USD a 2,73 USD. Por el contrario, los precios de venta promedio de NAND cayeron un 20% interanual en medio de la nueva capacidad china, comprimiendo los márgenes y complicando la planificación de inventarios. Tales fluctuaciones desincentivan la inversión predecible y pueden frenar la expansión dentro del mercado de CI de Memoria durante las fases de sobreoferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: Dominio de DRAM en Medio de la Aceleración de Flash

La DRAM aportó el 55,70% de la cuota del mercado de CI de Memoria en 2025 y sigue siendo indispensable para el ancho de banda de entrenamiento de IA. La memoria flash NAND, por su parte, se compone a una tasa del 11,35%. La NAND 3D de más de 200 capas reduce el costo por bit, ampliando las unidades de arranque de servidores y las superficies de almacenamiento automotriz. La flash NOR experimenta una renovada tracción automotriz, mientras que la MRAM asegura victorias de diseño en controladores industriales donde la no volatilidad y la resistencia son importantes.

La hoja de ruta de DRAM apilada de Samsung Electronics señala arquitecturas 3D que amplían el escalado convencional. Las memorias emergentes como la ReRAM y la 3D XPoint persiguen nichos de brechas de latencia, concediendo a los proveedores más pequeños puntos de apoyo en el amplio mercado de CI de Memoria. La optimización específica por aplicación difumina la línea entre las categorías volátiles y no volátiles, fomentando jerarquías híbridas.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Base Móvil Cede Protagonismo al Crecimiento en Centros de Datos

Los teléfonos inteligentes y las tabletas lideraron 2025 con una cuota de aplicación del 37,85% dentro del mercado de CI de Memoria, aunque los servidores y centros de datos crecen a una CAGR del 11,52% a medida que las cargas de trabajo de IA se proliferan hasta 2031. Los nodos de centros de datos integran aceleradores de 400 W con hasta 288 GB de HBM, magnificando el gasto en memoria por zócalo.

Los dispositivos móviles responden adoptando LPDDR6, alineando el cómputo portátil con la IA en el dispositivo. Las puertas de enlace industriales de IoT y los servidores de borde demandan componentes robustificados, mientras que los sistemas ADAS automotrices combinan DRAM, LPDDR, NOR y SSD en computadoras vehiculares centralizadas.

Por Estándar de Interfaz: El Liderazgo de DDR4 se Enfrenta a la Revolución HBM

DDR4 todavía representaba el 40,25% de los envíos de 2025 dentro del mercado de CI de Memoria. Sin embargo, el crecimiento de DDR5 se acelera y HBM/HBM3/HBM3E avanza a una CAGR del 12,84% hasta 2031. JEDEC publicó objetivos de DDR6 en 8,8 a 17,6 Gbps de E/S para su adopción posterior a 2027. LPDDR6 evoluciona hacia canales de 24 bits a velocidades similares, diseñados para plataformas con restricciones térmicas.

PCIe 5.0 NVMe reduce las latencias de los SSD, mientras que CXL desagrega los grupos de memoria, permitiendo la asignación dinámica de capacidad en bastidores de hiperescala. La diversidad de interfaces subraya la ingeniería centrada en la carga de trabajo en todo el mercado de CI de Memoria.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Base de Consumo se Expande a Través de la Innovación Automotriz

La electrónica de consumo retuvo el 45,90% de los ingresos de 2025, aunque la CAGR del 12,35% del sector automotriz eleva agudamente su contribución al tamaño del mercado de CI de Memoria hasta 2031. Se prevé que los vehículos contengan 278 GB de RAM y NAND combinadas en 2026, escalando hacia superficies de múltiples terabytes en 2030. Los sectores de tecnologías de la información y telecomunicaciones refuerzan las redes de borde y núcleo con DRAM de alta velocidad en estaciones base 5G.

Los dispositivos sanitarios adoptan memorias tolerantes a fallos, y las misiones aeroespaciales pilotan MRAM endurecida contra la radiación, validando el almacenamiento basado en espín antes de su despliegue terrestre. La variedad de usuarios finales diversifica los flujos de ingresos en todo el mercado de CI de Memoria.

Análisis Geográfico

Asia-Pacífico ancló el 61,35% de los envíos de 2025 gracias a cadenas de suministro integradas que abarcan desde la fabricación de obleas hasta el ensamblaje de back-end. El proveedor chino CXMT elevó la cuota de DRAM al 5%, mientras que Samsung Electronics y SK Hynix reinvirtieron más de 20 000 millones de USD en I+D para preservar el liderazgo en procesos. El impulso de subsidios de Japón por 3,9 billones de yenes (25 700 millones de USD) y la expansión de TSMC en Kumamoto amplían las bases de fabricación regional. Las políticas de control de exportaciones moderan los envíos de herramientas avanzadas a China, lo que podría fragmentar los nodos tecnológicos pero estimula capacidad alternativa en torno al mercado de CI de Memoria.

América del Norte registra la CAGR más rápida del 13,18% hasta 2031, impulsada por la Ley CHIPS de 52 700 millones de USD y el plan de inversión de 125 000 millones de USD de Micron Technology, que busca el 40% de la producción doméstica de DRAM para 2030. La proximidad a los operadores de hiperescala fomenta el codesarrollo de productos HBM y DDR6 de vanguardia. Canadá y México suministran productos químicos y realizan ensamblaje, completando el ecosistema regional.

Europa aprovecha su clúster automotriz, con los fabricantes de equipos originales alemanes especificando LPDDR con certificación ASIL-D en los sistemas ADAS de próxima generación. La Ley Europea de Chips por 43 000 millones de euros (49 000 millones de USD) apunta al 20% de la capacidad global, pero los auditores prevén solo el 11,7% sin compromisos adicionales. La región se posiciona en nodos especializados como MRAM integrada y memorias con certificación de seguridad dentro del mercado de CI de Memoria.

Oriente Medio y África persiguen despliegues de ciudades digitales y 5G, importando la mayoría de los componentes pero evaluando líneas de ensamblaje vinculadas a proyectos de nube soberana. América Latina explora el empaquetado de back-end para atender a los fabricantes de dispositivos regionales. Estos clústeres incipientes aportan volumen incremental al mercado de CI de Memoria, alentados por la diversificación de la cadena de suministro.

Panorama Competitivo

Samsung Electronics, SK Hynix y Micron Technology retuvieron una cuota significativa del suministro de DRAM de 2024, manteniendo una alta concentración en el mercado de CI de Memoria. Samsung Electronics presentó un componente DDR5 de 32 GB en tecnología de 12 nm que duplica la capacidad por chip para servidores de IA. SK Hynix muestreó DDR5 1c y envió los primeros módulos HBM4 a Nvidia, consolidando su posicionamiento centrado en IA. Micron Technology aseguró 6 165 millones de USD en financiación de la Ley CHIPS, acelerando los plazos de las fábricas estadounidenses y diversificando la exposición geopolítica.

Surgen competidores: CXMT escala la DRAM en China, Everspin amplía sus líneas de MRAM dirigidas a controladores industriales, y los aceleradores CXL de Marvell aprovechan las arquitecturas de memoria agrupada. Las asociaciones ganan protagonismo; SK Hynix colabora con TSMC en el apilamiento avanzado de TSV, mientras que Intel y SoftBank forman Saimemory para reducir a la mitad el consumo energético de memoria de IA en dos años. Las protecciones de patentes, el conocimiento especializado en empaquetado y los incentivos de fabricación dan forma a la competencia más allá del simple liderazgo en costo por bit en el mercado de CI de Memoria.

Líderes de la Industria de CI de Memoria

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Western Digital Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Científicos de la Universidad de Mánchester demostraron memristores nanofluidicos programables que exhiben retención tanto a corto como a largo plazo, abriendo vías neuromórficas de ultra bajo consumo energético que podrían complementar las memorias convencionales.

- Julio de 2025: Samsung Electronics pospuso la producción en masa de HBM4 hasta 2026 en medio de rendimientos piloto del 65%, mientras que SK Hynix apuntaba a duplicar las ventas de HBM en 2025, subrayando estrategias de capacidad divergentes.

- Junio de 2025: SoftBank e Intel lanzaron una empresa conjunta Saimemory para desarrollar DRAM apilada que consuma un 50% menos de energía que el HBM actual en dos años, abordando los límites térmicos de los centros de datos.

- Marzo de 2025: SK Hynix envió muestras de HBM4 de doce capas a Nvidia, aumentando el ancho de banda un 60% sobre HBM3E y significando una ventaja de primer movedor en el mercado de CI de Memoria.

Alcance del Informe Global del Mercado de CI de Memoria

Los circuitos integrados de memoria son circuitos integrados implementados en dispositivos de almacenamiento o utilizados en dispositivos digitales para almacenar datos para computadoras. Tanto la memoria volátil como la no volátil para dispositivos informáticos se crean utilizando circuitos integrados de memoria. Pueden utilizarse en diversos dispositivos digitales y electrónicos, computadoras y teléfonos inteligentes.

El Mercado de Circuitos Integrados (CI) de Memoria está segmentado por tipo (DRAM, Flash), industria de usuario final (Electrónica de Consumo, Automotriz, TI y Telecomunicaciones, Salud) y geografía. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| DRAM | |

| Flash | NOR |

| NAND | |

| Memoria Emergente (MRAM, ReRAM, 3D XPoint, etc.) | |

| Otros Tipos |

| Teléfonos Inteligentes y Tabletas |

| Servidores y Centros de Datos |

| Electrónica Automotriz |

| Dispositivos Industriales y de IoT |

| Otras Aplicaciones |

| DDR4 |

| DDR5 |

| LPDDR5/LPDDR6 |

| HBM/HBM3/HBM3E |

| Flash PCIe/NVMe |

| Electrónica de Consumo |

| Automotriz |

| TI y Telecomunicaciones |

| Salud |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Memoria | DRAM | ||

| Flash | NOR | ||

| NAND | |||

| Memoria Emergente (MRAM, ReRAM, 3D XPoint, etc.) | |||

| Otros Tipos | |||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | ||

| Servidores y Centros de Datos | |||

| Electrónica Automotriz | |||

| Dispositivos Industriales y de IoT | |||

| Otras Aplicaciones | |||

| Por Estándar de Interfaz | DDR4 | ||

| DDR5 | |||

| LPDDR5/LPDDR6 | |||

| HBM/HBM3/HBM3E | |||

| Flash PCIe/NVMe | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz | |||

| TI y Telecomunicaciones | |||

| Salud | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de CI de Memoria en 2031?

Se prevé que el mercado de CI de Memoria alcance los 315,46 mil millones de USD en 2031.

¿Qué región crece más rápidamente en la demanda de CI de Memoria?

América del Norte registra la CAGR más alta del 13,18% hasta 2031, impulsada por los incentivos de la Ley CHIPS y la infraestructura de IA.

¿Qué tipo de memoria se expande más rápidamente?

La flash NAND, utilizada en SSD y almacenamiento automotriz, avanza a una CAGR del 11,35% hasta 2031.

¿Por qué la electrónica automotriz es significativa para los proveedores de memoria?

Los vehículos definidos por software requieren DRAM de alto ancho de banda para ADAS, además de una gran capacidad NAND para actualizaciones inalámbricas de software, impulsando una CAGR del 12,35% en la demanda de memoria automotriz hasta 2031.

¿Cómo influye HBM en el rendimiento de los aceleradores de IA?

HBM3E y el próximo HBM4 proporcionan hasta 6 TB/s por apilamiento, permitiendo que los modelos de IA más grandes entrenen e infieran más rápido mientras reducen la energía por operación.

¿Cuáles son los principales desafíos que enfrentan los fabricantes de CI de Memoria?

Los escalantes costos de fabricación superiores a 15 000 millones de USD por sitio y los ciclos de precios volátiles de DRAM/NAND complican la planificación de capacidad y la rentabilidad.

Última actualización de la página el: